حجم ومدى انتشار سوق الصيانة والإصلاح والعمليات (MRO)

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

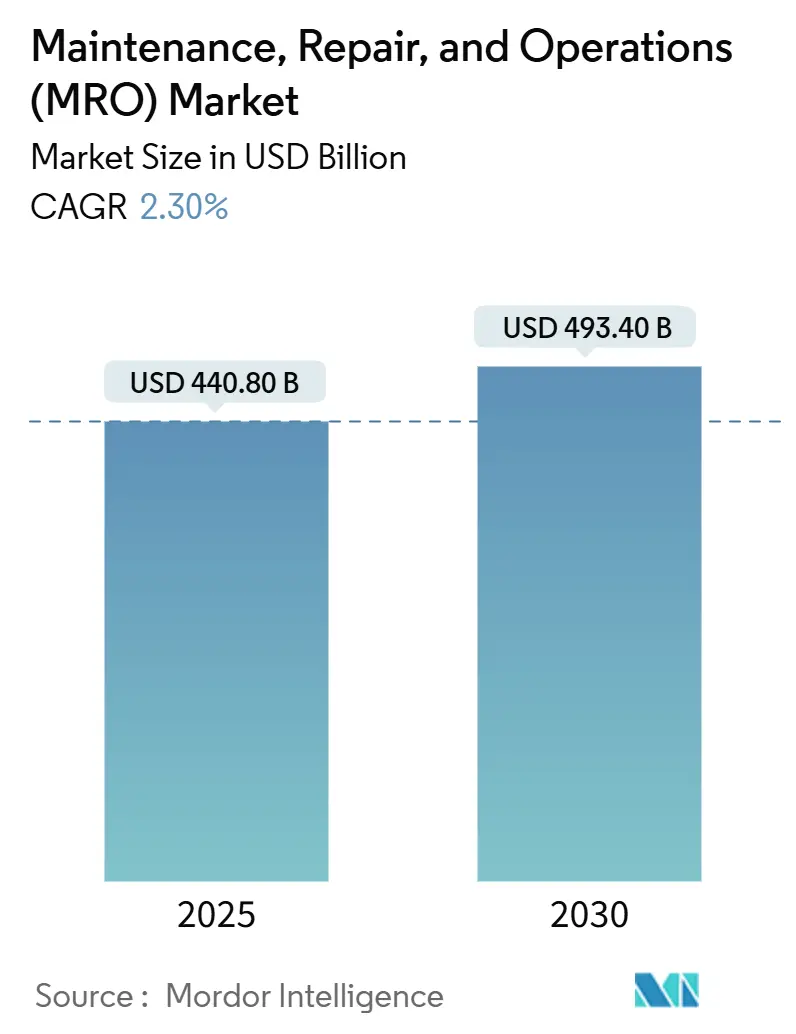

| حجم السوق (2025) | 440.80 مليار دولار أمريكي |

| حجم السوق (2030) | 493.40 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 2.30% CAGR |

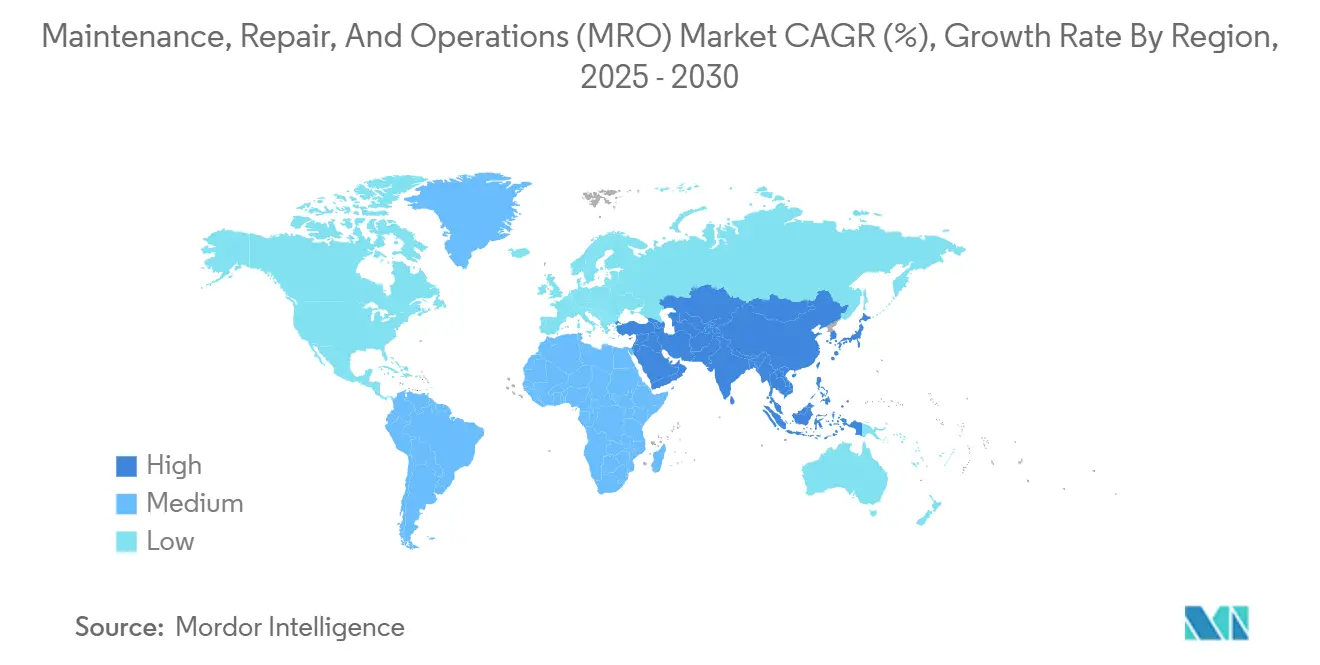

| أسرع سوق نمواً | آسيا |

| أكبر سوق | أمريكا الشمالية |

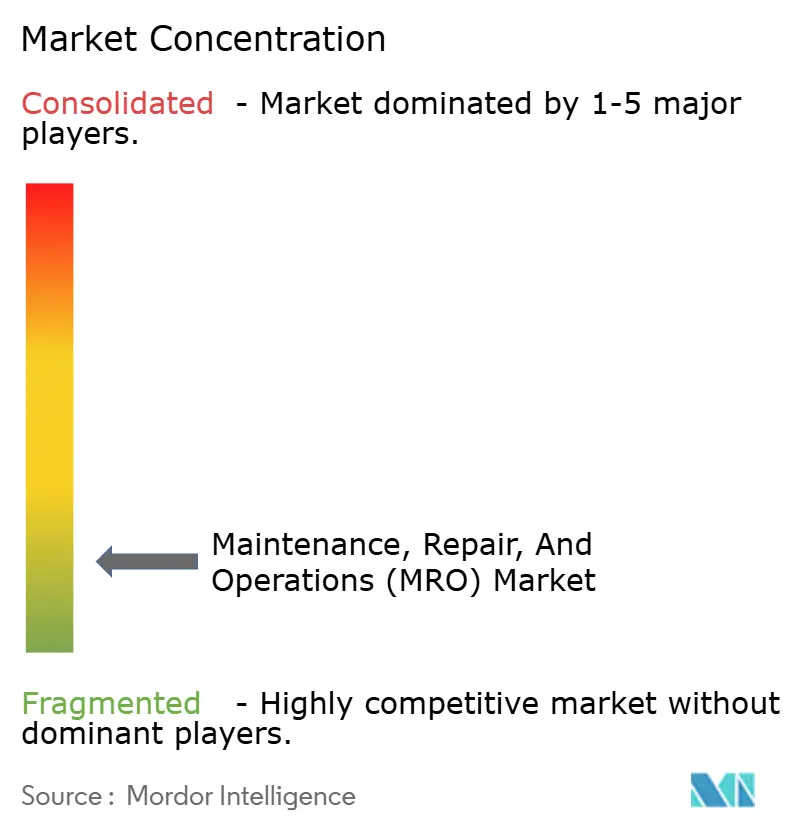

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الصيانة والإصلاح والعمليات (MRO) من قبل موردور إنتليجنس

وصل حجم سوق الصيانة والإصلاح والعمليات إلى 440.8 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 493.4 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 2.3%. يبقى النمو مستقراً لأن المصانع والمستشفيات ومحطات الطاقة وشركات الطيران لا تتحمل التوقف غير المخطط له. تضيف برامج الصناعة 4.0 زخماً من خلال تمكين الصيانة التنبؤية التي تقلل المخزون وتطيل عمر الأصول. كما تقوم الشركات بتوسيع مخزون الأمان للحماية من صدمات العرض، وهي ممارسة معززة بالمراجعة الرباعية لسلسلة التوريد في الولايات المتحدة. في الوقت نفسه، فإن نقص الفنيين وارتفاع المخاطر السيبرانية يخفف من التوقعات لكن لم يُخرج الاستثمار في منصات الصيانة المتصلة عن مساره. بشكل عام، يستفيد سوق الصيانة والإصلاح والعمليات من وضعه الأساسي ضمن كل سلسلة قيمة البنية التحتية الحيوية.

النقاط الرئيسية المستخلصة من التقرير

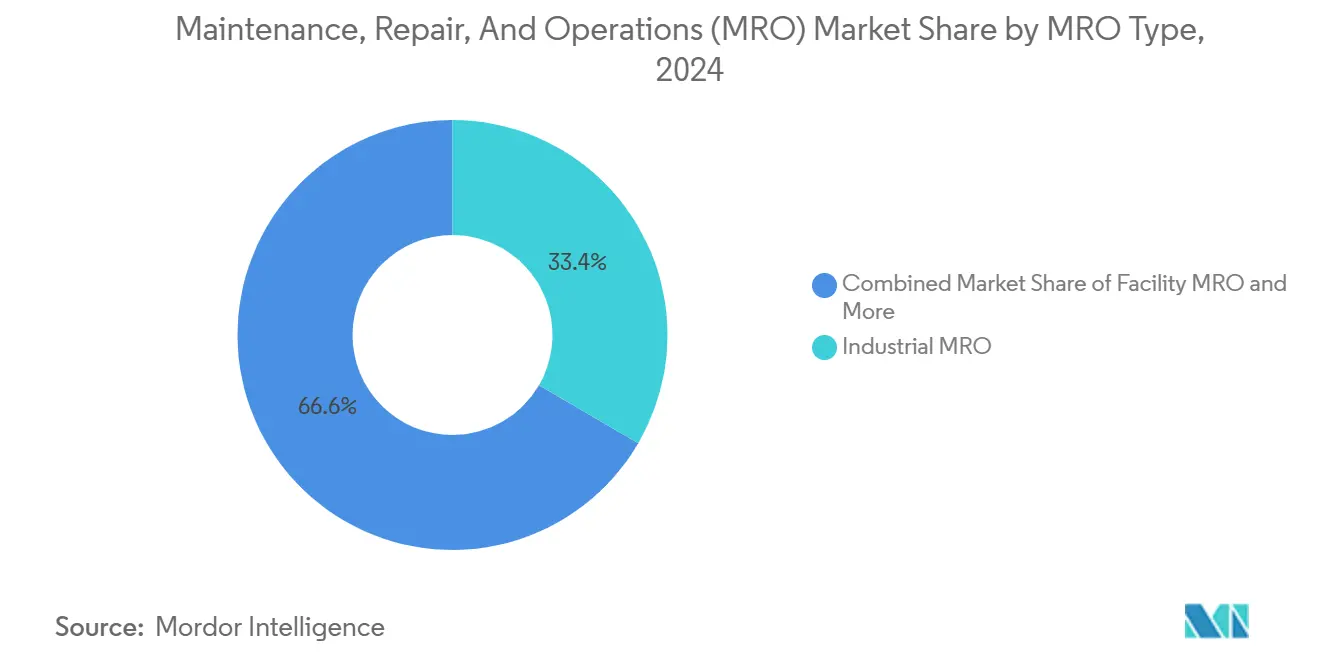

- حسب نوع الصيانة والإصلاح والعمليات، تصدرت الصيانة والإصلاح والعمليات الصناعية بحصة إيرادات 33.4% في 2024، بينما من المتوقع أن تنمو الصيانة والإصلاح والعمليات للمرافق بمعدل نمو سنوي مركب 4.9% حتى 2030.

- حسب صناعة المستخدم النهائي، سيطر التصنيع على 42% من حجم سوق الصيانة والإصلاح والعمليات في 2024، بينما الرعاية الصحية على المسار الصحيح لمعدل نمو سنوي مركب 4.8% حتى 2030.

- حسب قناة التوزيع، احتل الموزعون التقليديون 68% من حصة سوق الصيانة والإصلاح والعمليات في 2024؛ تمثل المنصات الإلكترونية القناة الأسرع نمواً بمعدل نمو سنوي مركب 4.4%.

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 28% من الحصة في 2024، لكن آسيا مؤهلة لأسرع معدل نمو سنوي مركب 5.3% حتى 2030.

- حسب نموذج المصادر، استحوذت البرامج الداخلية على 55% من الحصة في 2024، بينما من المتوقع أن تحقق الحلول المُعهد بها خارجياً معدل نمو سنوي مركب 5.1%.

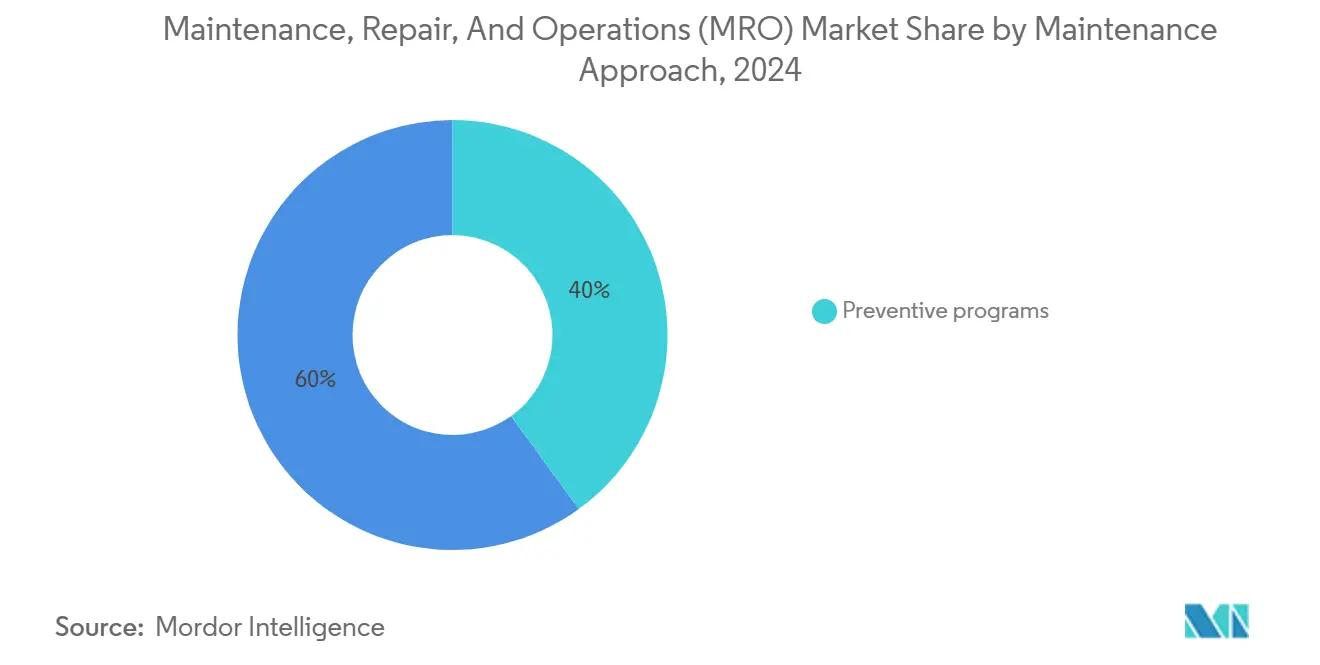

- حسب نهج الصيانة، استحوذت الاستراتيجيات الوقائية على 46% من الحصة في 2024، لكن الأساليب التنبؤية ستتوسع بمعدل نمو سنوي مركب 5.3%.

اتجاهات ورؤى سوق الصيانة والإصلاح والعمليات (MRO) العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد اعتماد المصانع الذكية المدعومة بالصناعة 4.0 | 0.40% | عالمياً، الأعلى في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| برامج مرونة سلسلة التوريد تعزز تخزين الصيانة والإصلاح والعمليات | 0.30% | عالمياً، الأقوى في أمريكا الشمالية وأوروبا | قصير المدى (≤ 2 سنة) |

| التحول نحو الصيانة التنبؤية وأجهزة استشعار إنترنت الأشياء الصناعي | 0.50% | عالمياً، بقيادة الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| اختراق التجارة الإلكترونية في توزيع الصيانة والإصلاح والعمليات B2B | 0.20% | عالمياً، امتصاص أسرع في آسيا | طويل المدى (≥ 4 سنوات) |

| التصنيع القريب في أمريكا الشمالية وأوروبا | 0.30% | أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| ارتفاع في تحديث كفاءة الطاقة للمرافق المتقادمة | 0.20% | عالمياً، الأكثر وضوحاً في الاقتصادات المتقدمة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد اعتماد المصانع الذكية المدعومة بالصناعة 4.0

تسمح خطوط الإنتاج الغنية بأجهزة الاستشعار للمهندسين بجدولة الصيانة تماماً عندما تملي حالة الأصول ذلك. وجد مسح وزارة ألمانية أن 95% من الشركات تنظر الآن إلى الصناعة 4.0 كفرصة و91% يرونها ضرورية للقدرة التنافسية. تصل أنظمة التعلم الآلي إلى دقة 95% في اكتشاف الأعطال قبل أربعة أيام من التوقف. تُظهر منصة BMW Group السحابية أن التدخلات المستهدفة قللت تكاليف الفلاتر من 14,400 يورو إلى 6,600 يورو (15,300 دولار أمريكي إلى 7,000 دولار أمريكي) خلال عامين. هذه المدخرات تغذي الطلب على برامج التحليل وأجهزة الاستشعار عالية الدقة وخدمات التكامل عبر سوق الصيانة والإصلاح والعمليات.

برامج مرونة سلسلة التوريد تعزز تخزين الصيانة والإصلاح والعمليات

تحث المراجعة الرباعية لسلسلة التوريد في الولايات المتحدة على المصادر المحلية والإنتاج المتحالف للحد من نقاط الضعف [1]المجلس الاقتصادي الوطني، "مراجعة سلسلة التوريد الرباعية 2021-2024،" وزارة التجارة الأمريكية، trade.gov . يستجيب المصنعون بتوسيع مخزونات قطع الغيار الحيوية وتثبيت مستودعات آلية واعتماد اتفاقيات المخزون المُدار من البائع. الموزعون الذين يقدمون خدمات التعبئة والتخزين في الموقع يستحوذون على حصة محفظة إضافية حتى بينما يسعى العملاء لتقليل رأس المال العامل.

التحول نحو الصيانة التنبؤية وأجهزة استشعار إنترنت الأشياء الصناعي

ربطت إيرباص أكثر من 11,900 طائرة و190 شركة طيران بمنصة Skywise الخاصة بها، محولة بيانات الطيران إلى أوامر عمل تنبؤية تمنع الأعطال التي تقطع الخدمة. تدعم البنى المماثلة الآن التوربينات والضواغط وأجنحة التصوير بالمستشفيات. النتيجة هي مجموعة إيرادات متزايدة لصانعي أجهزة الاستشعار ومقدمي التحليلات، مقترنة بانخفاض تدريجي في الطلب على قطع الغيار الطارئة ضمن سوق الصيانة والإصلاح والعمليات.

اختراق التجارة الإلكترونية في توزيع الصيانة والإصلاح والعمليات B2B

أبلغت Fastenal عن قفزة 25% سنوياً في الإيرادات الرقمية بينما أعادت MSC Industrial تعيين التسعير الإلكتروني لحماية الهوامش، مما يبرز المكاسب غير المتساوية من الشراء الإلكتروني. تحصل الوكالات الفيدرالية على الإمدادات الأساسية من خلال برنامج المنصات التجارية لإدارة الخدمات العامة، مما يثبت أن المشترين المؤسسيين يقبلون نماذج السوق [2]إدارة الخدمات العامة الأمريكية، "المنصات المرسية،" GSA، gsa.gov . تحصد الشركات الصغيرة أكبر فائدة، حيث تحصل على اتساع كتالوج محجوز سابقاً للمشترين الكبار.

نقص الفنيين المهرة المستمر

من المقرر أن يتجاوز الطلب على فنيي صيانة الطيران العرض بما يقارب 20% خلال ثلاث سنوات رغم ارتفاع 31% في شهادات الخريجين الجدد. تتوقع بوينغ الحاجة إلى 690,000 فني إضافي على مدى عقدين. تعمل أسواق العمالة الضيقة على رفع نفقات الأجور وتجبر أرباب العمل على الاستثمار في التدريب المسرع وأدوات التقاط المعرفة، وبالتالي ضغط الهوامش عبر سوق الصيانة والإصلاح والعمليات.

عالم SKU المجزأ يرفع تكاليف المخزون

تدير MSC Industrial 2.4 مليون SKU، بينما تفهرس Grainger 1.4 مليون عنصر [3]MSC Industrial Direct، "التقرير السنوي على النموذج 10-K للسنة المالية 2023،" لجنة الأوراق المالية والبورصات الأمريكية، sec.gov . حمل كل هذه القطع البطيئة الحركة يربط رأس المال ويعقد التنبؤ، خاصة للموزعين الإقليميين الذين يفتقرون للأتمتة على نطاق. تخفف عقود التوريد المتكاملة والإشارات المرجعية الرقمية من بعض التعرض لكنها تتطلب استثمارات تحليل متقدمة يكافح اللاعبون الأصغر لتمويلها.

تحليل القطاعات

حسب نوع الصيانة والإصلاح والعمليات: القيادة الصناعية تقود التخصص

استحوذت الصيانة والإصلاح والعمليات الصناعية على 33.4% من حصة سوق الصيانة والإصلاح والعمليات في 2024، مؤكدة دورها المركزي في بيئات الإنتاج الثقيلة. تعمل مصانع السيارات والكيماويات والمعادن على مدار الساعة، لذا فإن التوقف يحمل عقوبات إيرادية مباشرة. تطلب هذه المواقع محامل متخصصة وأختام وحلول تعامل مع السوائل يتم تسليمها ضمن نوافذ استجابة ضيقة. صيانة وإصلاح وعمليات المرافق، رغم كونها أصغر، تتوسع بمعدل نمو سنوي مركب 4.9% حتى 2030 حيث يقوم أصحاب المباني بتحديث أنظمة التدفئة والتهوية وتكييف الهواء لتوفير الطاقة وإدخال أجهزة استشعار المباني الذكية. يوضح مستودع Würth Industrie الآلي عالي الخليج ونظام iPLACER® كيف أن ابتكار الخدمة وليس اتساع المنتج يفرق الموردين.

يقترن بائعو الصيانة والإصلاح والعمليات الصناعية بشكل متزايد التوائم الرقمية مع تطبيقات المجال المحمولة التي تسجل قيم عزم الدوران والفجوة والاهتزاز في الوقت الفعلي. تغذي هذه البيانات بعد ذلك أجنحة تخطيط موارد المؤسسات، مما يسمح للخوارزميات التنبؤية بإطلاق أوامر الشراء للمواد الاستهلاكية. نتيجة لذلك، يخصص المشترون حصة أكبر من سوق الصيانة والإصلاح والعمليات للمزودين القادرين على دمج عمق المخزون مع البصيرة التحليلية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الصناعة المستخدمة النهائية: هيمنة التصنيع تلاقي نمو الرعاية الصحية

شكل التصنيع 42% من إجمالي الإنفاق في 2024، ممثلاً أكبر شريحة من سوق الصيانة والإصلاح والعمليات. مراكز التصنيع عالية السرعة وخطوط التجميع الآلية واللوائح الصارمة لمراقبة العمليات تشجع الطلب المتسق على القطع. الرعاية الصحية، رغم تمثيلها قاعدة أصغر، من المتوقع أن تنمو بمعدل نمو سنوي مركب 4.8%. تحافظ المستشفيات على أجهزة التصوير القديمة وأنظمة دعم الحياة العاملة تحت ضغط اعتماد شديد، ونفقات التوريد تساوي بالفعل 10.5% من ميزانيات المستشفيات.

تحمل قطع غيار الشركة المصنعة الأصلية لماسحات الرنين المغناطيسي والروبوتات الجراحية علامات أسعار مميزة. تفوز التوزيعات المتخصصة بالعقود من خلال تجميع المعايرة وترقيع البرامج ووثائق الامتثال. تُظهر هذه الخدمات المجمعة كيف أن سوق الصيانة والإصلاح والعمليات يميل نحو نماذج تعتمد على النتائج بدلاً من إعادة بيع المنتجات الخالصة.

حسب نموذج المصادر: الخبرة الداخلية توازن كفاءة الإسناد الخارجي

سيطرت البرامج الداخلية على 55% من الحصة في 2024، مدعومة بفرق تفضل السيطرة المباشرة على جودة المورد والامتثال للسلامة. غالباً ما تحتفظ مصانع المعالجة الكبيرة بغرف تخزين في الموقع مخزونة بواسطة الموزعين الرئيسيين لكن مُدارة بواسطة موظفي رب العمل. ستتوسع النماذج المُسندة خارجياً بمعدل نمو سنوي مركب 5.1% حيث تسلم الشركات ذات موظفي الشراء الضعيف التجديد والتحليلات لأطراف ثالثة. إضافة مجموعة Distribution Solutions Group لاستحواذ Source Atlantic أضافت 37.4 مليون دولار أمريكي في المبيعات الفصلية ووسعت وصولها الكندي للمستثمر.

تستخدم اتفاقيات التوريد المتكاملة مقاييس الأداء مثل معدل الملء والتكلفة الإجمالية لكل ساعة صيانة. عند الوفاء بها، تبرر هذه المقاييس التجديدات متعددة السنوات التي تعمق قفل المورد. لذلك تهاجر المخاطر من تكلفة حفظ المخزون إلى ضمانات مستوى الخدمة، مما يعيد تشكيل الأولويات التنافسية عبر سوق الصيانة والإصلاح والعمليات.

حسب نهج الصيانة: المعايير الوقائية تستسلم للابتكار التنبؤي

احتفظت البرامج الوقائية بحصة 46% في 2024 لأن العديد من المنظمين ما زالوا يطلبون فترات خدمة موثقة. ومع ذلك، ستنمو الحلول التنبؤية 5.3% سنوياً مع انخفاض أسعار أجهزة الاستشعار وتوسع التحليلات السحابية. أظهرت دراسة MDPI لـ1,094 شركة أن متبني التنبؤ يتمتعون بهوامش ربح أعلى وتكلفة أقل للبضائع المباعة.

سيتسع حجم سوق الصيانة والإصلاح والعمليات للقطاعات التنبؤية حيث يحزم البائعون اشتراكات البرامج مع مجموعات الأجهزة. تشمل حواجز التنفيذ ندرة البيانات والتعرض للأمن السيبراني والحاجة لعلماء بيانات مهرة. الموردون الذين يدمجون الذكاء الاصطناعي في أدوات يدوية ولوحات محمولة يساعدون فنيي الخطوط الأمامية على الانتقال من سير عمل قائم على الجدولة إلى قائم على الحالة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: قوة التقليدية تلاقي التسارع الرقمي

احتل الموزعون التقليديون 68% من حصة سوق الصيانة والإصلاح والعمليات في 2024. تتطلب مواصفات المنتجات المعقدة استشارة فنية وجهاً لوجه ومخزون محلي. ومع ذلك، ستشهد المنصات الإلكترونية معدل نمو سنوي مركب 4.4% لأن توحيد الكتالوج والشحن في نفس اليوم وتكامل الشراء يناسب تفويضات كفاءة المشترين. جامعة ماساتشوستس دمجت كتالوجات إلكترونية للموردين المفضلين، مما يبرز الاحتضان المؤسسي للشراء الإلكتروني المركزي.

يدافع الموزعون التقليديون عن الإقليم بدمج تبادل البيانات الإلكترونية مع آلات البيع في الموقع التي توزع المواد الاستهلاكية سريعة الحركة. هذه النماذج المختلطة تخلق قناة هجينة حيث الطلب الرقمي يغذي موزعات فيزيائية موضوعة على أرضية المصنع. وبالتالي، تركز فرق المبيعات بشكل متزايد على اقتراحات قيمة مدعومة بالتحليلات للاحتفاظ بالحصة في سوق الصيانة والإصلاح والعمليات المتحول رقمياً.

التحليل الجغرافي

سيطرت أمريكا الشمالية على 28% من الإنفاق العالمي في 2024 بسبب قاعدتها المثبتة الواسعة من أصول التصنيع المتقدمة والإشراف التنظيمي الصارم. كشف تقييم موثوقية حديث عن مخاطر متنامية لنقص الكهرباء، مما دفع المرافق لتخصيص ميزانية جديدة لصيانة الشبكة. برامج الطاقة الفيدرالية والولائية تقوم أيضاً بتوجيه منح لتحديثات الكفاءة الصناعية، مما يحفز طلبات جديدة للضوابط وأجهزة الاستشعار وخدمات التحديث. استمرار إعادة الشور لإنتاج الإلكترونيات والدفاع يوسع سوق الصيانة والإصلاح والعمليات في المنطقة، مع مشترين يفضلون الموزعين القادرين على تجهيز المخزون بالقرب من المصانع الجديدة.

من المتوقع أن تسجل آسيا معدل نمو سنوي مركب 5.3% حتى 2030، مما يعكس التصنيع السريع عبر الصين والهند وجنوب شرق آسيا. نمو أسطول الطائرات قوي بشكل خاص؛ إيرباص وحدها تدعم عشرات الآلاف من المحركات في جميع أنحاء العالم، وعقود الخدمة ترتفع مع وضع أحجام الركاب أرقاماً قياسية جديدة. موردو السيارات وحرم الإلكترونيات ومجمعات البتروكيماويات عبر المنطقة يوقعون اتفاقيات متعددة السنوات تجمع القطع والتدريب والتشخيص الرقمي. خطط البنية التحتية الوطنية، بما في ذلك ممرات السكك الحديدية عالية السرعة وشبكات الطاقة من الجيل التالي، تمدد الطلب القابل للعنونة لسوق الصيانة والإصلاح والعمليات.

تحافظ أوروبا على توسع صحي مدعوم باعتماد الصناعة 4.0 وتفويضات الاستدامة وتشريعات سلامة العمال الصارمة. منصة الصيانة التنبؤية لمجموعة BMW تحافظ على طنين خطوط الإنتاج وتُظهر العوائد التشغيلية المتاحة من الصيانة المدفوعة بالبيانات. أحداث مثل In.Stand 2024 عرضت مجموعات التحديث وعقود الخدمة النمطية تهدف لخفض البصمات الكربونية مع تعزيز موثوقية الأصول. رغم أن نقص الفنيين حاد، الشراكات التدريبية بين القطاعين العام والخاص تتوسع في برامج التلمذة الصناعية التي تستقر إمداد العمالة وتدعم نمو سوق الصيانة والإصلاح والعمليات على المدى الطويل.

المشهد التنافسي

الابتكار وتكامل الخدمة يقودان النمو

يبقى المجال العالمي مجزأ بشكل معتدل. تمتلك W.W. Grainger وFastenal وMSC Industrial شبكات وطنية مع لوجستيات متطورة وقوى مبيعات فنية، لكن إيراداتها المجمعة تشير إلى أن أكبر خمسة موردين يسيطرون على أقل من 30% من إجمالي الإنفاق. فئات السلع مثل المثبتات وإمدادات المحل تجذب منافسة قائمة على السعر، بينما قطع الغيار المتخصصة تعتمد على دعم هندسي عميق يرفع تكاليف التبديل. القدرات الرقمية تضخم التفريق؛ تستفيد Grainger من الالتقاط الآلي عبر 1.4 مليون SKU لتمكين الشحن في نفس اليوم بسعر تنافسي.

الموزعون من الطبقة المتوسطة يتوسعون عبر الاستحواذ لتأمين نفوذ الشراء والاشتراك في ERP. صفقة Source Atlantic تعطي مجموعة Distribution Solutions Group وصولاً مباشراً لعملاء قطاع الموارد الكندي وتعزز كثافة الشحن عبر الحدود للمستثمر. المتخصصون المتخصصون يزدهرون في قطاعات الرعاية الصحية والطاقة المتجددة والطيران حيث التنظيم والتعقيد التقني يردعان العموميين. على سبيل المثال، أنظمة أجزاء C الذكية لـWürth Industrie تدمج أجهزة استشعار إنترنت الأشياء داخل الصناديق لتشغيل أوامر إعادة تعبئة تلقائية، مما يحقق انخفاض قابل للقياس في نفاد المخزون جانب الخط.

مقدمو التكنولوجيا والمصنعون الأصليون يعيدون أيضاً تشكيل مجمعات القيمة. بائعو التحليل التنبؤي يحققون أرباح من منصات الاشتراك التي يمكنها خفض استهلاك قطع الغيار لكن تفتح إيراد خدمة إضافية. المصنعون الأصليون يقدمون بشكل متزايد عقود قائمة على النتائج تضمن وقت تشغيل المعدات بدلاً من بيع القطع بسعر القائمة. مع نضج هذه النماذج، سيحتاج الموزعون التقليديون لتكميل التوفر الفيزيائي بخدمات بيانات متقدمة للدفاع عن مواقعهم في سوق الصيانة والإصلاح والعمليات.

قادة صناعة الصيانة والإصلاح والعمليات (MRO)

-

شركة W.W. Grainger Inc.

-

مجموعة Würth

-

شركة Sonepar SA

-

شركة MSC Industrial Direct Co. Inc.

-

شركة Motion Industries (Genuine Parts)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: خصص Triumph Gulf Coast 44.5 مليون دولار أمريكي لتطوير مرفق الصيانة والإصلاح والعمليات للسفن و33.8 مليون دولار أمريكي لبناء حرم صيانة الطائرات التجارية في بينساكولا، مما يمثل استثمارات بنية تحتية كبيرة في قدرات صيانة الطيران والبحر.

- مارس 2025: كسرت شركة AAR أساس توسع مرفق الصيانة والإصلاح والعمليات في ميامي، مما يعزز قدرات الصيانة في مركز طيران جنوب فلوريدا المهم استراتيجياً.

- فبراير 2025: أكملت شركة Global Industrial Company الاستحواذ على Indoff LLC لتوسيع الوجود السوقي في توزيع منتجات المكاتب والصناعة، مما يوضح اتجاهات التوحيد المستمرة في قطاع الصيانة والإصلاح والعمليات.

- يناير 2025: استحوذت صناعات Purvis على A & A Resources، موزع قطع الصيانة والإصلاح والعمليات في شمال ألاباما، مما يعزز الوصول الجغرافي وعروض المنتجات في قطاعي توليد الطاقة والتعدين.

نطاق تقرير سوق الصيانة والإصلاح والعمليات (MRO) العالمي

تشير الصيانة والإصلاح والعمليات (MRO) إلى الآلات والأدوات والإمدادات المستخدمة في عمليات الشركة اليومية. لا تشمل الموارد أو المنتجات أو الخدمات المستخدمة مباشرة في التصنيع بل المنتجات التي تساعد في الحفاظ على سير العمل عبر القطاعات. صيانة التدفئة والتهوية وتكييف الهواء وخدمات الحراسة وإضاءة المرافق ومكابس الحفر وآلات التحكم العددي بالكمبيوتر والرافعات والرافعات الشوكية ومعدات الحماية الشخصية والأدوات اليدوية المزودة بالطاقة واليدوية والمكانس والممسحات وحتى الأثاث هي أمثلة على الصيانة والإصلاح والعمليات.

يتم تقسيم سوق الصيانة والإصلاح والعمليات (MRO) حسب نوع الصيانة والإصلاح والعمليات (صناعية، كهربائية، مرافق) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا).

يتم توفير أحجام السوق والتوقعات من ناحية القيمة (بالدولار الأمريكي) لجميع القطاعات.

| الصيانة والإصلاح والعمليات الصناعية |

| الصيانة والإصلاح والعمليات الكهربائية |

| صيانة وإصلاح وعمليات المرافق |

| أنواع أخرى من الصيانة والإصلاح والعمليات |

| التصنيع |

| الطاقة والمرافق |

| الطيران والدفاع |

| البناء |

| الرعاية الصحية |

| صناعات أخرى |

| داخلياً |

| مُسند خارجياً (طرف ثالث/إدارة المرافق المتكاملة) |

| التوريد المتكامل (المخزون المُدار من البائع/الصيانة والإصلاح والعمليات المتكاملة) |

| وقائية/مجدولة |

| تصحيحية/تفاعلية |

| تنبؤية/قائمة على الحالة |

| الموزعون التقليديون |

| الإنترنت/التجارة الإلكترونية |

| مباشرة من المصنع الأصلي |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| أفريقيا | ||

| حسب نوع الصيانة والإصلاح والعمليات | الصيانة والإصلاح والعمليات الصناعية | ||

| الصيانة والإصلاح والعمليات الكهربائية | |||

| صيانة وإصلاح وعمليات المرافق | |||

| أنواع أخرى من الصيانة والإصلاح والعمليات | |||

| حسب الصناعة المستخدمة النهائية | التصنيع | ||

| الطاقة والمرافق | |||

| الطيران والدفاع | |||

| البناء | |||

| الرعاية الصحية | |||

| صناعات أخرى | |||

| حسب نموذج المصادر | داخلياً | ||

| مُسند خارجياً (طرف ثالث/إدارة المرافق المتكاملة) | |||

| التوريد المتكامل (المخزون المُدار من البائع/الصيانة والإصلاح والعمليات المتكاملة) | |||

| حسب نهج الصيانة | وقائية/مجدولة | ||

| تصحيحية/تفاعلية | |||

| تنبؤية/قائمة على الحالة | |||

| حسب قناة التوزيع | الموزعون التقليديون | ||

| الإنترنت/التجارة الإلكترونية | |||

| مباشرة من المصنع الأصلي | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| روسيا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق الصيانة والإصلاح والعمليات العالمي؟

يقف السوق عند 440.8 مليار دولار أمريكي في 2025.

ما مدى سرعة نمو سوق الصيانة والإصلاح والعمليات المتوقع؟

من المتوقع أن يحقق معدل نمو سنوي مركب 2.3% ويصل إلى 493.4 مليار دولار أمريكي بحلول 2030.

أي قطاع من الصيانة والإصلاح والعمليات يتوسع الأسرع؟

تقود صيانة وإصلاح وعمليات المرافق نمو القطاع بمعدل نمو سنوي مركب 4.9% حتى 2030، بينما ترتفع مناهج الصيانة التنبؤية بمعدل نمو سنوي مركب 5.3%.

أي منطقة تقدم أقوى فرصة نمو لموردي الصيانة والإصلاح والعمليات؟

تُظهر آسيا أعلى معدل نمو سنوي مركب إقليمي عند 5.3% بسبب التصنيع السريع وتوسع البنية التحتية.

لماذا تكنولوجيات الصناعة 4.0 مهمة لسوق الصيانة والإصلاح والعمليات؟

التحليلات التنبؤية وأجهزة استشعار إنترنت الأشياء الصناعي تمكن من دقة تنبؤ بالأعطال 95%، مما يقلل التوقف ويحسن إنفاق قطع الغيار.

ما مدى أهمية نقص الفنيين المهرة لسوق الصيانة والإصلاح والعمليات؟

الطيران وحده يواجه نقص فنيين يقترب من 20% بحلول 2028، مما يدفع الأجور أعلى ويجعل تنمية القوى العاملة أولوية استراتيجية.

آخر تحديث للصفحة في: