حجم وحصة سوق الملصقات بدون بطانة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

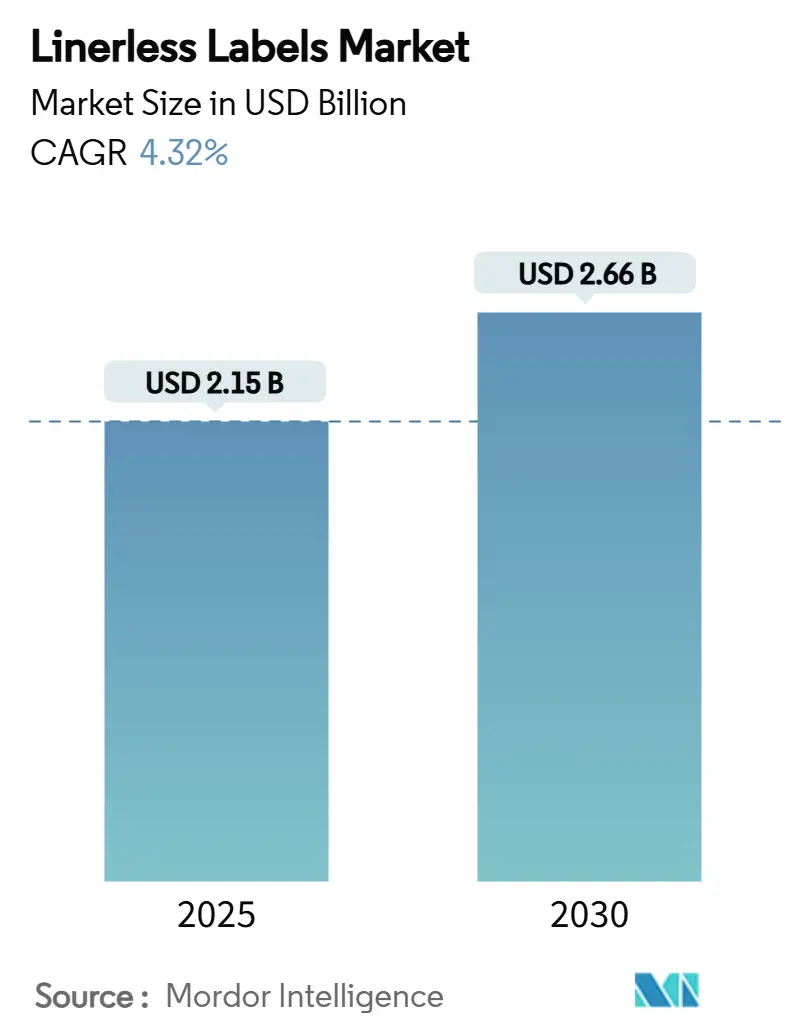

| حجم السوق (2025) | 2.15 مليار دولار أمريكي |

| حجم السوق (2030) | 2.66 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.32% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أوروبا |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الملصقات بدون بطانة بواسطة Mordor Intelligence

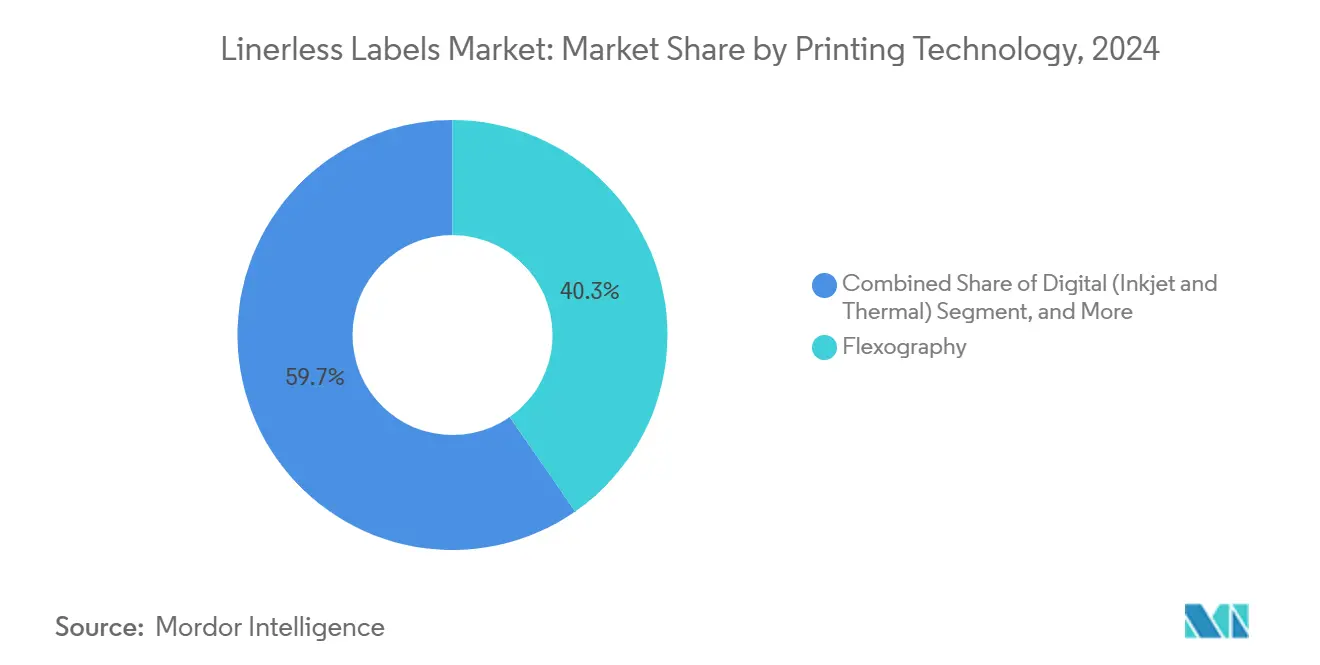

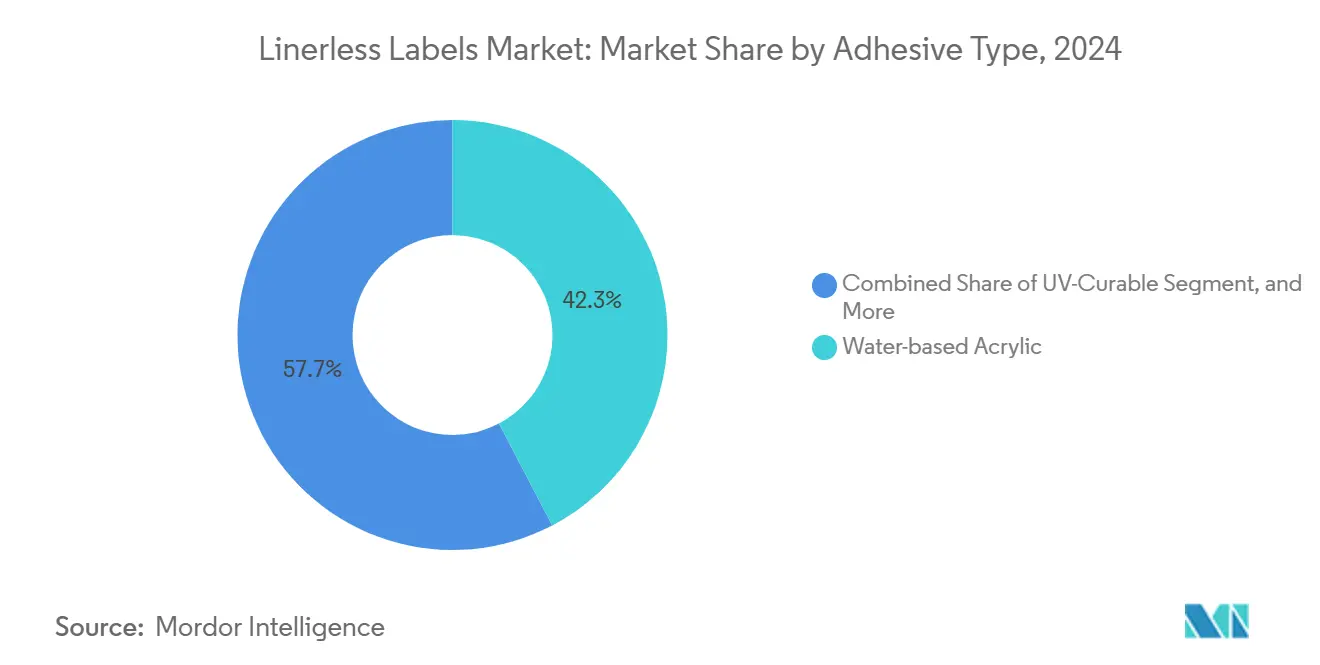

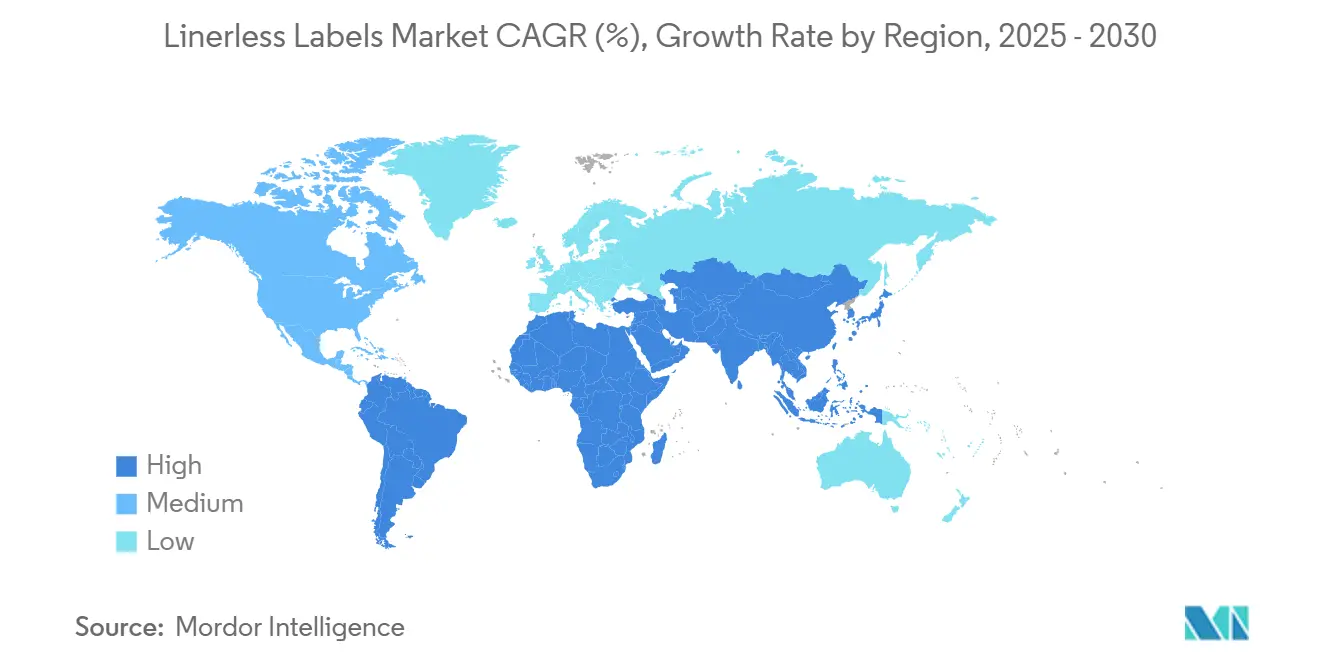

يقدر حجم سوق الملصقات بدون بطانة بـ 2.15 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.66 مليار دولار أمريكي بحلول عام 2030، محققاً نمواً بمعدل نمو سنوي مركب قدره 4.32%. يرتكز النمو على اللوائح العالمية الأكثر صرامة للتعبئة والتغليف، وخاصة لائحة الاتحاد الأوروبي لمواد التعبئة والتغليف ونفايات التعبئة، التي تتطلب أن تكون جميع مواد التعبئة قابلة لإعادة التدوير بحلول عام 2030 وتستهدف خفضاً بنسبة 15% في نفايات التعبئة للفرد الواحد بحلول عام 2040.[1]المفوضية الأوروبية، "اللائحة الجديدة للاتحاد الأوروبي تعزز شراء التعبئة المستدامة،" green-forum.ec.europa.eu تستمر الفلكسوغرافيا في الاحتفاظ بحصة 40.32%، إلا أن الأنظمة الرقمية بقيادة تقنيات الطباعة النافثة والحرارية تتوسع بمعدل نمو سنوي مركب قدره 7.43% مع زيادة الطلب من التجارة الإلكترونية على الطباعة المتغيرة الطول والطباعة عند الطلب. تشكل ركائز الأفلام 48.23% من الحصة، بينما تسجل الركائز المتخصصة والمعاد تدويرها أقوى معدل نمو سنوي مركب قدره 8.11% وسط أهداف الشركات للاقتصاد الدائري. تبقى المواد اللاصقة الأكريليكية المائية مهيمنة بحصة 42.32%؛ تنمو التركيبات القابلة للمعالجة بالأشعة فوق البنفسجية بأسرع معدل نمو سنوي مركب قدره 7.84%، مما يحل مشاكل أداء سلسلة التبريد. تتقدم أوروبا بحصة 34.62%؛ ومع ذلك، ترتفع منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 8.53% بدعم من توسع نطاق التصنيع وتوسع التجارة الإلكترونية.

النقاط الرئيسية للتقرير

- حسب تقنية الطباعة، تقدمت الفلكسوغرافيا بحصة إيرادات قدرها 40.32% في عام 2024، بينما من المتوقع أن تنمو الطباعة الرقمية بمعدل نمو سنوي مركب قدره 7.43% حتى عام 2030.

- حسب مادة الوجه، شكلت ركائز الأفلام 48.23% من حصة سوق الملصقات بدون بطانة في عام 2024؛ من المتوقع أن تتقدم الركائز المتخصصة والمعاد تدويرها بمعدل نمو سنوي مركب قدره 8.11% حتى عام 2030.

- حسب نوع المادة اللاصقة، احتلت أنظمة الأكريليك المائي 42.32% من حجم سوق الملصقات بدون بطانة في عام 2024، بينما من المتوقع أن تتوسع التركيبات القابلة للمعالجة بالأشعة فوق البنفسجية بمعدل نمو سنوي مركب قدره 7.84%.

- حسب صناعة المستخدم النهائي، استحوذت تطبيقات الأغذية على حصة 28.42% في عام 2024، ومن المقرر أن تسجل ملصقات اللوجستيات والتجارة الإلكترونية معدل نمو سنوي مركب قدره 9.21% حتى عام 2030.

- حسب الجغرافيا، استحوذت أوروبا على حصة سوقية قدرها 34.62% في عام 2024، بينما من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 8.53% حتى عام 2030.

اتجاهات ورؤى سوق الملصقات بدون بطانة العالمي

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الارتفاع في الطلب على تعبئة الأغذية والمشروبات المستدامة | +1.2% | عالمي، مع التركيز في أوروبا وأمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| ازدهار لوجستيات التجارة الإلكترونية التي تتطلب ملصقات شحن متغيرة الطول | +0.9% | عالمي، بقيادة آسيا والمحيط الهادئ وأمريكا الشمالية | قصير الأجل (≤ سنتان) |

| التفويضات التنظيمية لتقليل النفايات في أوروبا وأمريكا الشمالية | +0.8% | أوروبا وأمريكا الشمالية، متوسعة إلى آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| اعتماد أتمتة مطابخ مطاعم الخدمة السريعة للطباعة بدون بطانة عند الطلب | +0.6% | أمريكا الشمالية وأوروبا، ناشئة في آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| اعتماد التعبئة المترابطة المزودة بـ RFID والوفاء المصغر | +0.4% | عالمي، مركز في الأسواق المتقدمة | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع في الطلب على تعبئة الأغذية والمشروبات المستدامة

تعمل العلامات التجارية الغذائية على دمج الملصقات بدون بطانة لتلبية الامتثال التنظيمي وتوقعات المستهلكين لتعبئة أقل تأثيراً. أفادت شركة Avery Dennison عن نمو مبيعات عضوي بنسبة 15% في قسم الملصقات الذكية خلال عام 2024، وعزت الكثير من الزيادة إلى تطبيقات الأغذية التي تقلل استخدام المواد بنسبة 30% والبصمة الكربونية بنسبة 49% مقارنة بالمنتجات ذات البطانة. يحدد موردو المنتجات الطازجة بشكل متزايد حلول بدون بطانة لخفض نفايات مدافن النفايات وتعزيز إمكانية التتبع، بينما تستفيد خطوط التعبئة الآلية من تحجيم الملصقات الديناميكي لتقليم استخدام المواد بما يصل إلى 40%. مجتمعة، تسرع هذه العوامل من امتصاص السوق عبر فئات المنتجات المبردة والمجمدة والمحيطة. يتضاعف التأثير مع وضع المعالجات الكبيرة لتفويضات الموردين التي تنتشر عبر سلاسل القيمة الإقليمية. الاستثمارات في ركائز الوجه القابلة لإعادة التدوير والمواد اللاصقة القابلة للمعالجة بالأشعة فوق البنفسجية المناسبة للأغذية تحفز المزيد من الاعتماد في قطاعات الوجبات المعدة.

ازدهار لوجستيات التجارة الإلكترونية التي تتطلب ملصقات شحن متغيرة الطول

ترغم أحجام الطرود المتزايدة مراكز الوفاء على تحسين مخزون الملصقات والنفايات. تدمج طابعة DL1024 الصناعية من شركة Toshiba ملصقات الشحن وقوائم التعبئة في تنسيق واحد متغير الطول، مما يقلل تكاليف الطباعة بنسبة 40% ويلغي نفايات البطانة.[2]Toshiba Business, "DL1024 طابعة ملصقات صناعية بدون بطانة،" business.toshiba.com يؤكد دليل وضع الملصقات المعدل لخدمة البريد الأمريكية على التصاميم المبسطة التي تسرع المسح الآلي، مما يدعم بشكل غير مباشر الانتقال إلى بدون بطانة. تفيد المرافق عالية الحجم عن 50% ملصقات أكثر لكل لفة، مما يترجم إلى تغييرات لفات أقل وإنتاجية أسرع. في محاور الوفاء المصغرة، توفر وفورات المساحة من إلغاء البطانة سعة انتقاء إضافية. بطاقات الاستدامة الأكثر صرامة للمتاجر تدفع الموردين نحو أنظمة بدون بطانة لتجنب العقوبات المرتبطة بالتعبئة الزائدة.

التفويضات التنظيمية لتقليل النفايات في أوروبا وأمريكا الشمالية

تضع لائحة الاتحاد الأوروبي PPWR متطلب إعادة التدوير الملزم بحلول عام 2030، مما يضع التقنية بدون بطانة كأحد المسارات القليلة القابلة للنشر بسهولة لتحقيق تخفيضات فورية للنفايات. يستجيب ملصق UPM Raflatac OptiCut WashOff بدون بطانة، المطلق في عام 2024، بشكل مباشر من خلال دعم إعادة استخدام حاويات PET مع إزالة نفايات البطانة. المبادرات المتوازية على مستوى الولايات في الولايات المتحدة تصيغ مخططات المسؤولية الموسعة للمنتجين التي تحول تكاليف التخلص إلى موردي التعبئة. تقارب الجداول الزمنية التنظيمية مع التزامات الشركات بصافي الصفر يكثف الطلب على خيارات بدون بطانة قابلة للتوسع فوراً. القواعد المنسقة للاتحاد الأوروبي تقلل أيضاً التعقيد للشركات متعددة الجنسيات التي تنشر الآن مواصفة ملصق واحدة عبر المنطقة. الشركات الأمريكية للسلع الاستهلاكية تدمج بشكل متزايد تفويضات بدون بطانة في مناقصات الموردين لضمان الامتثال المستقبلي.

اعتماد أتمتة مطابخ مطاعم الخدمة السريعة للطباعة بدون بطانة عند الطلب

تدمج مطاعم الخدمة السريعة التي تسعى لتسليم أسرع للطلبات طابعات بدون بطانة في أنظمة عرض المطبخ. إزالة البطانات تلغي خطوات التخلص في المواقع عالية الحجم التي يمكن أن تولد آلاف ملصقات الطلبات يومياً. دراسات الحالة تظهر أنظمة التغليف الزاوي الآلي تضع ملصقات على 20 كرتونة في الدقيقة مع الاحتفاظ بشهادات سلامة الأغذية الصارمة. أطوال الملصقات الديناميكية تدعم تخصيص القائمة دون تخزين SKUs متعددة. مقاييس تقليل النفايات تساعد السلاسل الكبيرة في تلبية أهداف ESG للشركات وتحسين درجات الاستدامة على مستوى المتجر. يتسارع الاعتماد مع تأكيد برامج الطيار لوفورات العمالة وعدد أقل من انحشار الطابعات مقارنة بالتنسيقات التقليدية.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف التحديث لخطوط وضع الملصقات القديمة | -0.7% | عالمي، خاصة في مناطق التصنيع الراسخة | قصير الأجل (≤ سنتان) |

| تقلب أسعار المواد الخام (المواد اللاصقة وطلاء الإطلاق) | -0.5% | عالمي، مع تأثير أعلى في الأسواق الحساسة للتكلفة | متوسط الأجل (2-4 سنوات) |

| مشاكل تراكم المادة اللاصقة في بيئات سلسلة التبريد | -0.3% | عالمي، مركز في قطاعي الأغذية والأدوية | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف التحديث لخطوط وضع الملصقات القديمة

التحول إلى بدون بطانة غالباً ما يتطلب ترقيات رأسمالية بقيمة 50,000 - 200,000 دولار أمريكي لكل خط، عقبة للمحولات الأصغر التي تمدد فترات الاسترداد إلى ما يقرب من سنتين. أجهزة وضع الملصقات الكهربائية بالكامل من FoxJet تقدم الآن مجموعات تحديث معيارية تزيل متطلبات الهواء المضغوط، مما يقلل تكاليف التشغيل ويسهل التركيب. ومع ذلك، تدريب الموظفين وإجراءات الصيانة المعدلة تضيف نفقات غير مباشرة. العديد من المنتجين يعتمدون تدفقات عمل مختلطة: بدون بطانة على SKUs الجديدة بينما تتعامل المعدات القديمة مع المنتجات طويلة المدى. موردو المعدات الذين يجمعون حزم التمويل أو النماذج الاشتراكية يمكن أن يسرعوا التحويل من خلال تخفيف الضغط النقدي المقدم.

تقلب أسعار المواد الخام التي تؤثر على المواد اللاصقة وطلاءات الإطلاق

ارتفعت تكاليف المدخلات للمواد الكيميائية واللب بما يصل إلى 30% في عام 2024، مما رفع أسعار الملصقات النهائية وقلص هوامش المحولات المحبوسة في عقود ثابتة. يستجيب موردو المواد اللاصقة بصيغ تسعير ديناميكية مربوطة بمؤشرات المواد الخام. الطبيعة المتخصصة للمواد اللاصقة بدون بطانة - موازنة اللصق والإطلاق النظيف ومقاومة الانسداد - تحد من خيارات الاستبدال. اللاعبون الأكبر يخففون التقلبات من خلال اتفاقيات التوريد متعددة السنوات، لكن المحلات الأصغر تواجه دورات شراء متقلبة. البحث والتطوير في علم المواد يتحول الآن إلى الراتنجات الحيوية والطلاءات الخالية من السيليكون التي تعد بكل من استقرار التكلفة والبصمات الكربونية المنخفضة.

تحليل القطاعات

حسب تقنية الطباعة: الابتكار الرقمي يدفع التحول

حافظت الفلكسوغرافيا على شريحة 40.32% من سوق الملصقات بدون بطانة في عام 2024، لكن القطاع الرقمي يتوسع بمعدل نمو سنوي مركب قدره 7.43%. حجم سوق الملصقات بدون بطانة للمكابس الرقمية التي تخدم العمليات القصيرة والمتوسطة مهيأ للتوسع بسرعة مع طلب علامات التجارة الإلكترونية للبيانات المتغيرة والتخصيص في الوقت الفعلي. المكابس المختلطة التي تدمج تجهيز الفلكسو مع اللمسة النهائية للطباعة النافثة تقلل النفايات وتسرع التغييرات، ميزة للمحولات التي تطارد وظائف الدفعات الصغيرة. أنظمة الحرارة المباشرة تزدهر في اللوجستيات لأن الملصقات يجب أن تنجو من كشط التعامل مع المواد مع البقاء فعالة من حيث التكلفة. تدفقات العمل الرقمية تقلل أيضاً استخدام المياه والمذيبات، متماشية مع بطاقات الاستدامة.[3]Konica Minolta, "طباعة الملصقات تحسن رسالة العلامة التجارية،" konicaminolta.eu الاستثمارات في اللمسة النهائية المتصلة وإدارة الألوان المتصلة بالسحابة ترفع اتساق الإخراج، مما يساعد التنسيقات الرقمية في المنافسة وجهاً لوجه مع الفلكسو التقليدي للتشغيلات المتوسطة.

التوافق مع إدراج RFID يرفع دور الرقمي أكثر، مما يمكن الإنتاج في ممر واحد للملصقات الذكية. المحولات التي تستفيد من بوابات الويب للملصقات تحصل على إيرادات جديدة من البائعين الصغار الذين يحتاجون تصاميم مخصصة دون عقبات الحد الأدنى للطلب. مع إطلاق مصنعي الركائز لأفلام خالية من البرايمر، يتحسن التصاق الحبر وتقل التكاليف الاستهلاكية. باختصار، مزيج تقنية الطباعة يتغير بسرعة، مع بقاء الفلكسو ذات صلة للـ SKUs السلعية بينما يصبح الرقمي الافتراضي للتطبيقات سريعة الحركة الغنية بالبيانات عبر سوق الملصقات بدون بطانة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب مادة الوجه: الركائز المتخصصة تقود الابتكار

تحتفظ ركائز الوجه القائمة على الأفلام - إلى حد كبير PP وPET - بقبضة 48.23% على حصة سوق الملصقات بدون بطانة بفضل مقاومة الرطوبة وجاذبية الرف. ومع ذلك، البدائل المتخصصة والمعاد تدويرها تتفوق بمعدل نمو سنوي مركب قدره 8.11%، مدفوعة بتعهدات المشترين للاقتصاد الدائري وحصص المحتوى المعاد تدويره التنظيمية. حجم سوق الملصقات بدون بطانة لأفلام المحتوى المعاد تدويره التي تغطي حزم الأغذية والعناية الشخصية متوقع أن يرتفع بشكل مطرد حتى عام 2030. محفظة UPM Raflatac Carbon Action تستخدم المواد الخام المعتمدة من ISCC لخفض انبعاثات المهد إلى البوابة وجذب العلامات التجارية التي تطارد تخفيضات النطاق 3.

ركائز الوجه الورقية تدافع عن المنافذ حيث القابلية للتحلل أو العلامات التجارية اللمسية تتفوق على المتانة. الهياكل المختلطة التي تزاوج PP الرقيق الفائق مع قواعد الكرافت المعاد تدويره تحسن القوة مع تقليص محتوى البلاستيك البكر. أفلام الغسيل التي تنفصل في الحمامات القلوية تسمح بإعادة تدوير PET في حلقة مغلقة، أمر بالغ الأهمية لموردي المشروبات الذين يسعون لأنظمة زجاجة إلى زجاجة. الموردون يوسعون نطاقات الألوان واللمسة النهائية لتنافس الملصقات المصفحة التقليدية، مما يزيل حاجزاً آخر لاعتماد المتخصصة. الاستثمار المستمر في خطوط الشد ثنائي المحور ومصانع إعادة التدوير التفكيكي يشير إلى أن توفر المواد الخام سيتوسع لتلبية الطلب المتزايد.

حسب نوع المادة اللاصقة: الحلول القابلة للمعالجة بالأشعة فوق البنفسجية تعالج فجوات الأداء

تحتل الأكريليكات المائية 42.32% من سوق الملصقات بدون بطانة بفضل المركبات العضوية المتطايرة المنخفضة والامتثال الواسع لملامسة الأغذية. ومع ذلك، تتوسع التركيبات القابلة للمعالجة بالأشعة فوق البنفسجية بمعدل نمو سنوي مركب قدره 7.84% من خلال حل مشاكل بقايا سلسلة التبريد والمعالجة عالية السرعة. يقدر أحد المحولات الرائدة أن خطوط الأشعة فوق البنفسجية تخفض توقفات الخط بنسبة 25% بسبب السكاكين والأسطوانات الأنظف. تجرب صناعة الملصقات بدون بطانة بشكل متزايد أنظمة الذوبان الساخن/الأشعة فوق البنفسجية المختلطة حيث يتم توفير اللصق الأولي بالذوبان الساخن والرابطة النهائية مختومة عبر فلاش الأشعة فوق البنفسجية، مما يلغي اعتماديات الوقت والحرارة. البوليمرات المنشطة بالحرارة التي تلبي تعقيم البخار عالي الضغط في حزم الوجبات الجاهزة تحت تجارب بيتا.

أحادي المواد اللاصقة الحيوية المستمدة من كيمياء الصنوبر تصل إلى نطاق تجاري، مقدمة وفورات غازات الدفيئة دون المساومة على كفاءة وزن الطلاء. الموردون يدمجون محورات ريولوجية متقدمة لاستدامة خصائص الاستلقاء المسطح أثناء إعادة اللف عالي السرعة عند 300 م/دقيقة. في الاستخدامات المنظمة، التحليلات المفصلة للهجرة تساعد المحددين في موازنة الأداء مع الامتثال، مما يعزز الرأي بأن علم المواد اللاصقة يبقى المفرق الحرج في سوق الملصقات بدون بطانة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: تحول اللوجستيات يدفع النمو

ولدت تطبيقات الأغذية 28.42% من الإيرادات في عام 2024، مدعومة بإمكانية التتبع الصارمة على مستوى الدفعة والجهود لخفض نفايات التعبئة. ومع ذلك، تقود اللوجستيات والتجارة الإلكترونية النمو بمعدل نمو سنوي مركب قدره 9.21% مع توسع متاجر التجزئة متعددة القنوات للوفاء الآلي. حجم سوق الملصقات بدون بطانة المرتبط بعمليات الطرود متوقع أن يتوسع بشكل ملحوظ مع تقرير مراكز الوفاء عن 50% ملصقات أكثر لكل لفة و35% وقت تعطل أقل مقابل مخزون البطانة. مطاعم الخدمة السريعة تنشر طابعات مطبخ بدون بطانة لتحسين دقة الطلبات، متماشية مع روبوتات خلف المنزل.

يرتفع طلب الأدوية مع دمج الملصقات بدون بطانة لقطع دليل التلاعب ورموز 2D متسلسلة دون إضافة التخلص من البطانة لتيارات نفايات الغرف النظيفة. العلامات التجارية لمستحضرات التجميل تقدر السطح البصري غير المنقطع الذي توفره الأغلفة بدون بطانة حول الزجاجات المنحنية مع تلبية أهداف التصميم الإيكولوجي. قطاعا السيارات والصناعة يريان الكفاءة في استخدام لفة واحدة لأحجام أجزاء متعددة، مما يقلل عدد SKUs. إجمالياً، يقلل التنويع لاستخدامات النهاية من مخاطر التركيز ويدعم المرونة متوسطة الأجل عبر سوق الملصقات بدون بطانة.

تحليل الجغرافيا

استحوذت أوروبا على 34.62% من إيرادات 2024 بقوة الاعتماد التنظيمي المبكر والشبكات الكثيفة للتجزئة وقواعد المحولات الراسخة. الكبار الإقليمية مثل UPM Raflatac وHERMA ترود تنسيقات الغسيل والمحتوى المعاد تدويره، مما يخلق طلب انتشار بين علامات التجزئة الخاصة. معايير الشراء الحكومية التي تحدد التعبئة القابلة لإعادة التدوير تعزز قيادة أوروبا أكثر. أمريكا الشمالية تتبع، مدعومة بتسارع التجارة الإلكترونية وقوانين المسؤولية الموسعة للمنتجين على مستوى الولايات التي تستوعب تكاليف التخلص لموردي التعبئة. المحولات هنا تستثمر في خطوط الأشعة فوق البنفسجية عالية السرعة لخدمة محاور الأغذية المبردة والطرود، بينما CCL Industries تتوسع في القدرة عبر الاستحواذات الاستراتيجية.

آسيا والمحيط الهادئ تسجل أسرع معدل نمو سنوي مركب قدره 8.53%، مدفوعة بنطاق التصنيع في الصين والاختراق السريع للتجارة الإلكترونية في الهند. حصة سوق الملصقات بدون بطانة في المنطقة مهيأة للارتفاع مع إضافة المحولات المحلية للمكابس الرقمية وطلب العلامات التجارية الخارجية للتعبئة المستدامة المنسقة. شركة Lintec Corporation اليابانية تستثمر في ترقيات القدرة والبحث والتطوير للمواد اللاصقة المقاومة للبرد، مما يعزز القيادة التكنولوجية الإقليمية. الأسواق الناشئة مثل فيتنام وإندونيسيا تعتمد بدون بطانة لتلبية معايير شهادة التصدير التي وضعتها متاجر التجزئة الغربية. أمريكا الجنوبية تشهد نمواً انتقائياً مع تجربة عمالقة المشروبات البرازيلية لأفلام الغسيل في مشاريع إعادة تدوير زجاجات PET. في الشرق الأوسط وأفريقيا، يتركز الاعتماد في الإمارات العربية المتحدة وجنوب أفريقيا حيث تنشر مصانع السلع الاستهلاكية متعددة الجنسيات المواصفات العالمية.

إجمالياً، التنسيق التنظيمي والتجارة الإلكترونية العابرة للحدود واستثمارات القدرة تشير إلى دوران طلب إقليمي مستدام. مع تدفق رؤوس الأموال إلى قدرة آسيا والمحيط الهادئ، تتكيف سلاسل توريد المواد الخام، مما يقلل تكاليف الوحدة أكثر ويسرع الاستبدال بعيداً عن مخزون البطانة. تبقى أوروبا الرائد التنظيمي؛ ابتكاراتها السياسية تنعكس بشكل متزايد في جميع أنحاء العالم، مما يدمج قدرة بدون بطانة كمتطلب أساسي للمصنعين الموجهين للتصدير.

المشهد التنافسي

أهم الشركات في سوق الملصقات بدون بطانة

يتميز سوق الملصقات بدون بطانة بتشتت معتدل، مع عدد قليل من اللاعبين المتكاملين يسيطرون على الملكية الفكرية الحرجة ومعرفة المواد اللاصقة. وسعت شركة Avery Dennison خندقها عبر استحواذها على تقنية التوزيع من Catchpoint، مما مكن من أجهزة تطبيق ملكية بدون بطانة تقلل النفايات بنسبة 49% واستخدام المياه بنسبة 34%. UPM Raflatac تتميز من خلال شفافية البصمة الكربونية، مما يعطي المشترين بيانات تأثير المهد إلى البوابة ضمن عروض الأسعار - ميزة مع تكثف مراجعات ESG. CCL Industries أفادت عن مبيعات بقيمة 7.245 مليار دولار أمريكي في عام 2024، مترجمة النطاق إلى رافعة المواد الخام واستمرارية الخدمة متعددة الأقاليم.

المتحدون من المستوى المتوسط يركزون على قطاعات متخصصة مثل التسلسل الصيدلاني أو وضع ملصقات الإلكترونيات عالية الحرارة، غالباً شراكة مع مصنعي أجهزة التطبيق OEM. المتخصصون في المعدات يقدمون مجموعات التحديث التي تدمج فحص الرؤية وإدراج RFID، مما يطمس الخطوط بين موردي المواد والآلات. نشاط براءات الاختراع حول كيميائيات المعالجة بالأشعة فوق البنفسجية وطلاءات مقاومة الانسداد يشير إلى سباق تسلح للتغلب على نقاط توقف سلسلة التبريد. الداخلون الجدد للسوق يواجهون منحنيات تعلم شديدة في موازنة علم المواد اللاصقة مع ميكانيكا التوزيع، والتي، مع احتياجات النفقات الرأسمالية الكبيرة، تستدام قيادة اللاعبين الحاليين. ومع ذلك، التعاونات - مثل موردي المواد اللاصقة الذين يطورون تركيبات مشتركة مع OEMs المكابس - تقصر وقت الوصول للسوق للحلول المبتكرة.

يبقى التوحيد محتملاً مع استحواذ صناديق الأسهم الخاصة على محولات أصغر لتدويرها في منصات إقليمية تقدم محافظ بطانة وبدون بطانة. التحالفات الاستراتيجية مع مصنعي رقائق RFID وبدء تشغيل الركائز المستدامة تضيف الوظائف والمصداقية الإيكولوجية. تعتمد الكثافة التنافسية إذن على السيطرة على الملكية الفكرية ونماذج الخدمة المتكاملة والقدرة على تقديم البيانات البيئية المصدق عليها إلى جانب ضمانات الأداء. إجمالياً، السوق يكافئ النطاق واستثمار البحث والتطوير والابتكار المركز على العملاء.

قادة صناعة الملصقات بدون بطانة

-

شركة R.R. Donnelley & Sons

-

Hub Labels

-

شركة Reflex Labels Ltd.

-

Skanem AS

-

شركة NAStar, Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أطلقت شركة Avery Dennison أول ملصق RFID معترف به لإعادة تدوير PET من قبل جمعية معيدي تدوير البلاستيك.

- مايو 2025: دشنت Toshiba Business طابعة الملصقات الصناعية بدون بطانة DL1024 التي تدمج ملصقات الشحن وقوائم التعبئة.

- أبريل 2025: بدأت UPM Raflatac في تضمين بيانات بصمة المنتج في عروض أسعار العملاء لتبسيط تقارير ESG.

- مارس 2025: حصلت Avery Dennison على جائزة MHI لأفضل ابتكار جديد في الاستدامة لحل الملصقات بدون بطانة من فئة اللوجستيات.

نطاق تقرير سوق الملصقات بدون بطانة العالمي

الملصقات بدون بطانة هي نوع من الملصقات الحساسة للضغط التي لا تحتوي على بطانة. يتم صنعها بطلاء إطلاق خاص يُطبق على وجه الملصق، مما يسمح بلف الملصقات على لفة دون التصاق المادة اللاصقة بالملصق أسفلها. هذا الطلاء المطلق لا يمنعها من الالتصاق ببعضها البعض فحسب، بل يخلق أيضاً حاجزاً مقاوماً للأشعة فوق البنفسجية والمواد الكيميائية والرطوبة.

- يتم تقسيم سوق الملصقات بدون بطانة حسب تقنية الطباعة (الفلكسوغرافية، المحفورة، والرقمية)، صناعة المستخدم النهائي (الأغذية، المشروبات، الرعاية الصحية، مستحضرات التجميل، المنزلية، الصناعية، واللوجستيات)، والجغرافيا.

| الرقمية (الطباعة النافثة والحرارية) |

| الفلكسوغرافيا |

| المحفورة |

| الأوفست والطباعة الحروفية |

| الورق |

| الفيلم (PP، PET، PE) |

| الركائز المتخصصة والمعاد تدويرها |

| الأكريليك المائي |

| الذوبان الساخن |

| القابل للمعالجة بالأشعة فوق البنفسجية |

| القائم على المذيبات |

| الأغذية |

| المشروبات |

| الرعاية الصحية والأدوية |

| مستحضرات التجميل والعناية الشخصية |

| المواد الكيميائية المنزلية |

| اللوجستيات والتجارة الإلكترونية |

| صناعة المستخدم النهائي الأخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| باقي أفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| حسب تقنية الطباعة | الرقمية (الطباعة النافثة والحرارية) | ||

| الفلكسوغرافيا | |||

| المحفورة | |||

| الأوفست والطباعة الحروفية | |||

| حسب مادة الوجه | الورق | ||

| الفيلم (PP، PET، PE) | |||

| الركائز المتخصصة والمعاد تدويرها | |||

| حسب نوع المادة اللاصقة | الأكريليك المائي | ||

| الذوبان الساخن | |||

| القابل للمعالجة بالأشعة فوق البنفسجية | |||

| القائم على المذيبات | |||

| حسب صناعة المستخدم النهائي | الأغذية | ||

| المشروبات | |||

| الرعاية الصحية والأدوية | |||

| مستحضرات التجميل والعناية الشخصية | |||

| المواد الكيميائية المنزلية | |||

| اللوجستيات والتجارة الإلكترونية | |||

| صناعة المستخدم النهائي الأخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| باقي أفريقيا | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما القيمة الحالية لسوق الملصقات بدون بطانة؟

يقدر سوق الملصقات بدون بطانة بـ 2.15 مليار دولار أمريكي في عام 2025 ومتوقع أن يصل إلى 2.66 مليار دولار أمريكي بحلول عام 2030.

أي تقنية طباعة تنمو بأسرع معدل؟

الطباعة الرقمية، التي تغطي طرق الطباعة النافثة والحرارية، تتوسع بمعدل نمو سنوي مركب قدره 7.43% بسبب متطلبات التجارة الإلكترونية للملصقات متغيرة البيانات.

لماذا تكتسب المواد اللاصقة القابلة للمعالجة بالأشعة فوق البنفسجية شعبية؟

أنظمة المعالجة بالأشعة فوق البنفسجية تتصلب فوراً، وتقاوم بقايا سلسلة التبريد وتدعم خطوط التطبيق عالية السرعة، مما يؤدي إلى معدل نمو سنوي مركب قدره 7.84% في هذا القطاع.

أي منطقة تقدم أقوى إمكانات نمو؟

في عام 2025، تمثل منطقة آسيا والمحيط الهادئ أكبر حصة سوقية في سوق الملصقات بدون بطانة.

ما السنوات التي يغطيها سوق الملصقات بدون بطانة هذا، وما كان حجم السوق في عام 2024؟

تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي عند 8.53%، مدفوعة بتوسع التصنيع وزيادة اعتماد التجارة الإلكترونية.

كيف تدعم الملصقات بدون بطانة أهداف الاستدامة؟

تلغي نفايات البطانة، وتقلل استخدام المواد بما يصل إلى 30% ويمكن أن تقلص البصمات الكربونية بنسبة تقارب النصف مقابل المنتجات التقليدية ذات البطانة.

ما التحدي الرئيسي للمحولات التي تتحول إلى تقنية بدون بطانة؟

تكاليف التحديث المرتفعة لخطوط وضع الملصقات القديمة - المقدرة بين 50,000 و200,000 دولار أمريكي لكل خط - تشكل حاجز الاعتماد الأساسي.

آخر تحديث للصفحة في: