حجم وحصة سوق التأمين على الحياة وغير الحياة في سنغافورة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 6.88 مليار دولار أمريكي |

| حجم السوق (2030) | 11.3 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.60% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التأمين على الحياة وغير الحياة في سنغافورة من قبل Mordor Intelligence

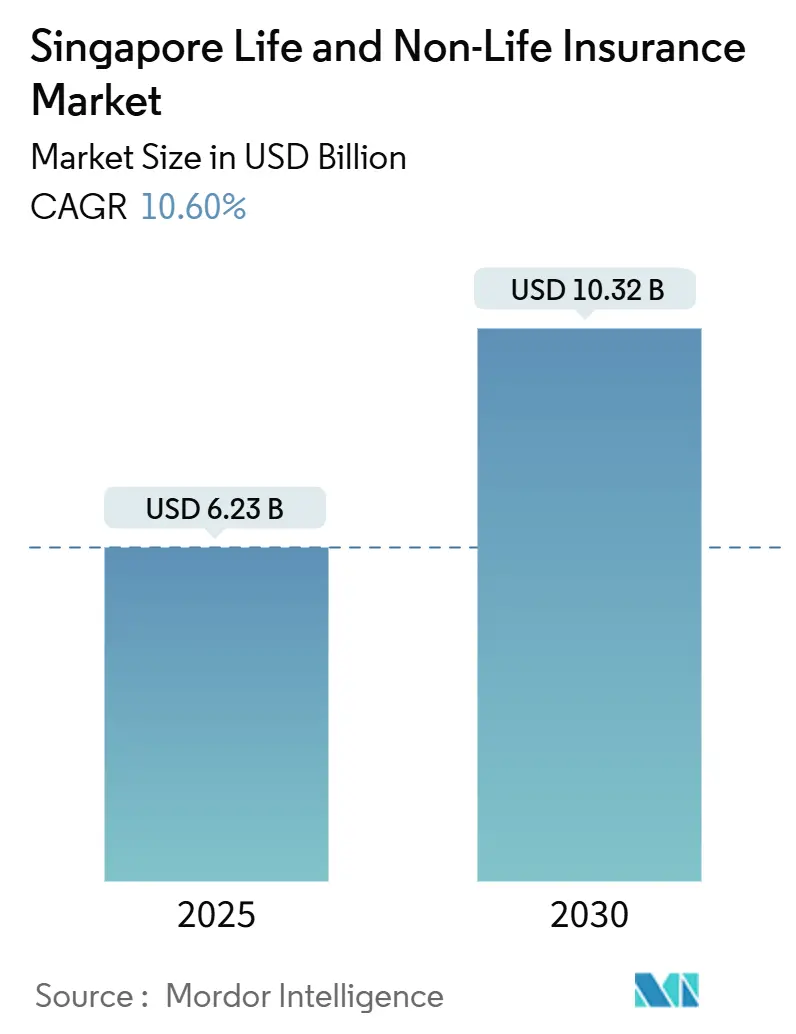

تقدر قيمة سوق التأمين على الحياة وغير الحياة في سنغافورة بـ 6.23 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 10.32 مليار دولار أمريكي بحلول عام 2030، مسجلة معدل نمو سنوي مركب قدره 10.60% خلال فترة التوقعات. إن الارتفاع في التغطية الصحية الإلزامية والرقمنة السريعة والتراكم المستدام للثروة بين المقيمين ذوي الثروات العالية تدعم هذا الزخم. الأداء القوي لخطوط غير الحياة والمنح الحكومية السخية للتكنولوجيا المالية والاحتياجات المتزايدة للتقاعد تعزز معاً نمو الأقساط. في الوقت نفسه، تعمل قواعد رأس المال الأكثر صرامة من سلطة النقد في سنغافورة (MAS) على رفع تكاليف الامتثال، مما يدفع إلى التوحيد بين الشركات الراسخة حتى عندما تستخدم الشركات الناشئة في مجال التأمين التكنولوجي صناديق الاختبار التنظيمية للتوسع. كما تستفيد شركات التأمين الخاصة من شبكة الأمان العام المحدودة لـ MediShield Life، مما يدفع المستهلكين نحو منتجات الصحة والتقاعد التكميلية.

النقاط الرئيسية للتقرير

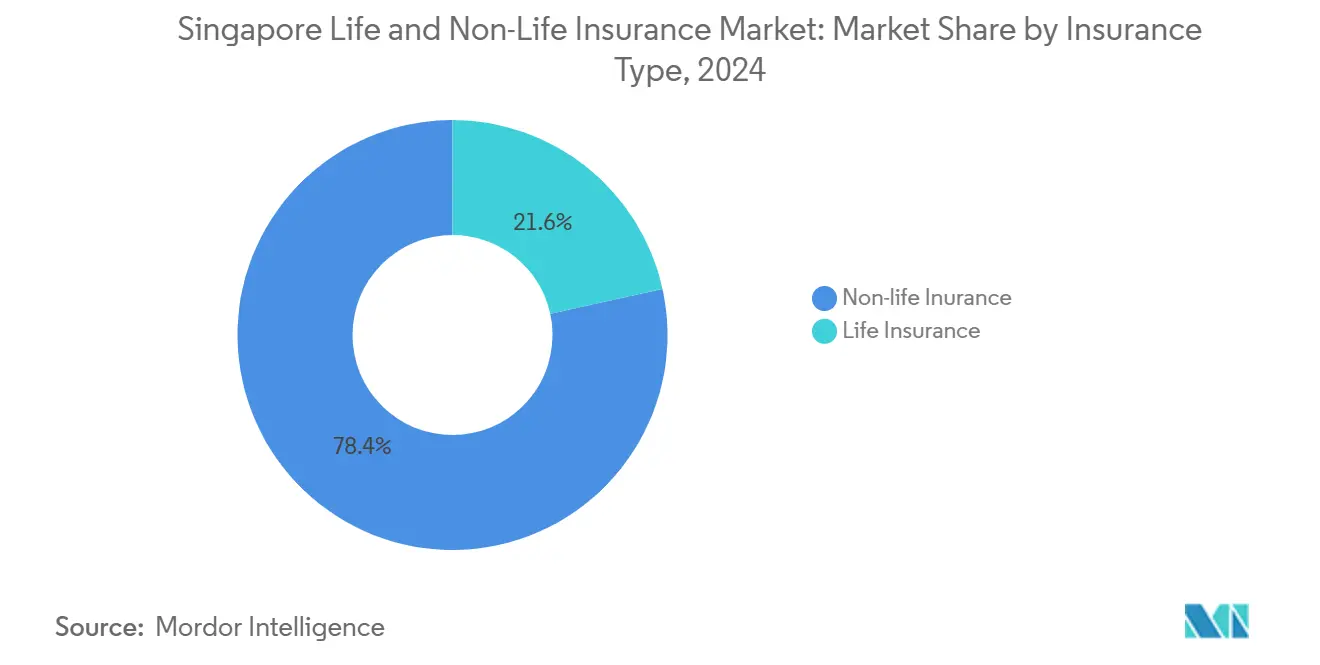

- حسب النوع، تصدرت خطوط غير الحياة بنسبة 78.5% من حصة سوق التأمين على الحياة وغير الحياة في سنغافورة في عام 2024، بينما من المتوقع أن تنمو خطوط الحياة بأسرع معدل بنسبة 11.75% معدل نمو سنوي مركب حتى عام 2030.

- حسب قناة التوزيع، استحوذ الوكلاء الحصريون والتابعون على 38.2% من الإيرادات في عام 2024؛ وتتوسع المنصات المباشرة عبر الإنترنت ومنصات التأمين التكنولوجي بمعدل نمو سنوي مركب قدره 17.45% حتى عام 2030.

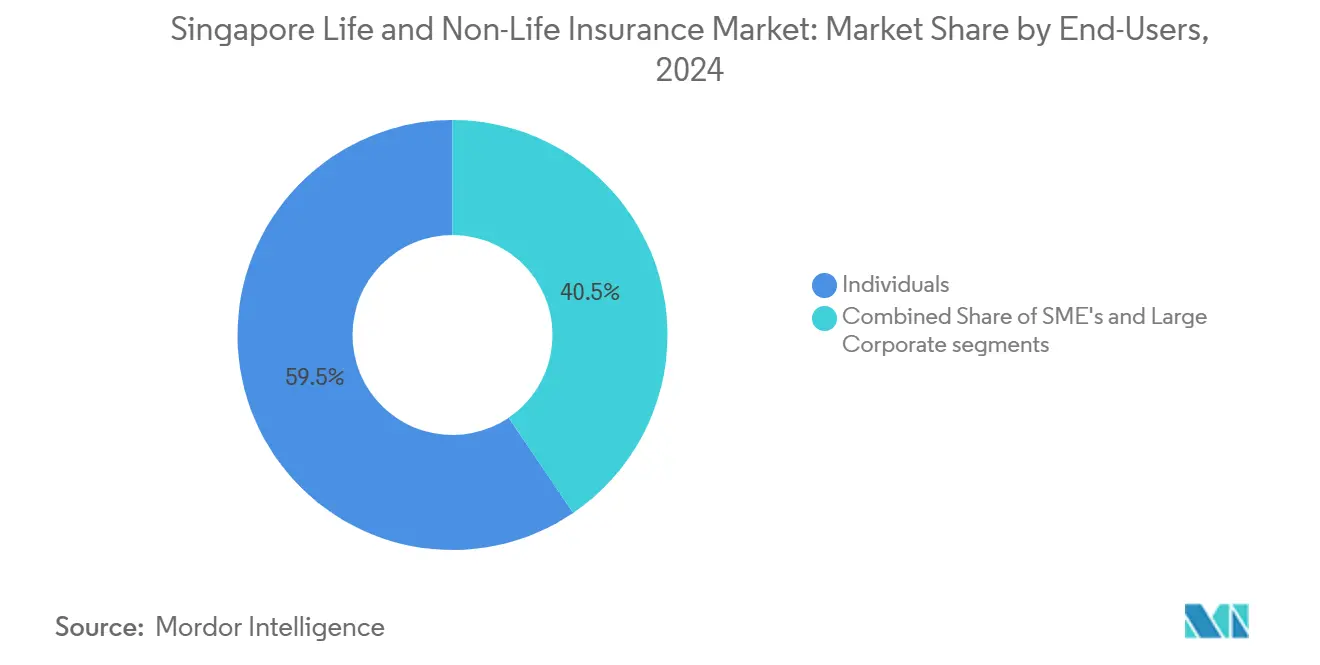

- حسب المستخدم النهائي، شكل الأفراد 59.5% من الأقساط المكتوبة في عام 2024؛ ويسير قطاع الشركات الصغيرة والمتوسطة قدماً بمعدل نمو سنوي مركب قدره 8.59% حتى عام 2030.

- حسب نوع القسط، مثلت أعمال التجديد 57.7% من حجم سوق التأمين على الحياة وغير الحياة في سنغافورة في عام 2024، بينما تنمو أقساط الأعمال الجديدة بنسبة 8.45% سنوياً.

- حسب المنطقة، استحوذت المنطقة الوسطى على 35.4% من الإيرادات في عام 2024؛ ومن المتوقع أن تتقدم المنطقة الشمالية بمعدل نمو سنوي مركب قدره 10.40% حتى عام 2030.

اتجاهات ورؤى سوق التأمين على الحياة وغير الحياة في سنغافورة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التأمين الصحي الإلزامي وإصلاح CPF Life | +2.1% | وطني - أعلى في الوسط والشمال | متوسط الأجل (2-4 سنوات) |

| التبني الرقمي المدعوم بمنح MAS | +1.8% | وطني - المراكز الحضرية | قصير الأجل (≤ 2 سنة) |

| شيخوخة السكان تزيد الطلب على حلول التقاعد | +2.3% | وطني - الوسط والشرق | طويل الأجل (≥ 4 سنوات) |

| ضوابط أعداد السيارات تدعم قاعدة أقساط السيارات | +1.4% | وطني - الغرب والشمال | متوسط الأجل (2-4 سنوات) |

| ارتفاع قطاع الثروات العالية يعزز وثائق الاستثمار المرتبطة بقسط واحد | +1.6% | الوسط والشرق | متوسط الأجل (2-4 سنوات) |

| برامج الصمود المناخي الحكومية | +1.2% | وطني - المناطق الساحلية | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التأمين الصحي الإلزامي وإصلاح CPF Life يسرع من اعتماد تغطية الحياة

تحفز تغطية MediShield Life الإلزامية في سنغافورة ونظام معاش CPF Life المحسن مؤخراً الطلب الإضافي على الوثائق التكميلية بدلاً من إزاحة شركات التأمين الخاصة. ستقوم وزارة الصحة بتطبيق 1.332 مليار دولار أمريكي من الأقساط الإضافية بين عامي 2025 و2027، مقابل 3.03 مليار دولار أمريكي من الإعانات من خلال تعبئة MediSave، مما يحافظ على القدرة على تحمل التكاليف لمعظم المقيمين[1]وزارة الصحة، "تحسينات على MediShield Life وCareShield Life،" moh.gov.sg. ترتفع حدود المطالبات السنوية إلى 148,000 دولار أمريكي بدون حد أقصى مدى الحياة، مما يدفع المستهلكين إلى إضافة خطط الدرع المتكاملة للحصول على فوائد إضافية. يحتفظ حوالي 70% من المواطنين بهذه الملحقات، مما يؤكد الفرصة أمام شركات التأمين لبيع تغطيات أعلى مستوى. العمال الأجانب، المستبعدون من MediShield، يجب أن يعتمدوا فقط على الحلول الخاصة، مما يشكل مجموعة مخاطر أسيرة توفر إيرادات متكررة. هذه العوامل الهيكلية تعزز نظرة نمو سوق التأمين على الحياة وغير الحياة في سنغافورة عبر قطاعي الأفراد والمجموعات.

التبني الرقمي السريع ومنح MAS تغذي توسع التوزيع عبر الإنترنت

معترف بها عالمياً كصندوق اختبار للتكنولوجيا المالية، تقدم سنغافورة مخططات الترخيص المبسطة والتمويل المشترك التي تقلل الحواجز أمام الشركات الناشئة في مجال التأمين التكنولوجي. إن تمديد إرشادات التعامل العادل لسلطة النقد في سنغافورة لكل مؤسسة مالية في مايو 2024 يشحذ معايير ملاءمة المنتج ويعزز الثقة [2]سلطة النقد في سنغافورة، "التقرير السنوي 2023/2024،" mas.gov.sg. يفضل المستهلكون بشكل متزايد الرحلات السلسة عبر الإنترنت لوثائق السيارات والسفر والحوادث الشخصية، وهو اتجاه تضخمه معدلات اختراق الإنترنت المحمول العالية وأنظمة الدفع الإلكتروني المتقدمة. لذلك يكتسب الموزعون الرقميون حصة بسرعة، مما يآكل الحصة البالغة 38.24% التي تحتفظ بها شبكات الوكالات التقليدية بينما يمارسون ضغطاً تنازلياً على تكاليف الاستحواذ عبر سوق التأمين على الحياة وغير الحياة في سنغافورة.

شيخوخة السكان تقود الطلب على منتجات التقاعد والحياة الكاملة

بحلول عام 2030، سيكون واحد من كل أربعة مقيمين في سنغافورة بعمر 65 عاماً على الأقل، مما يكثف الاهتمام بالمعاشات وتغطيات الأمراض الخطيرة والرعاية طويلة الأجل. ارتفعت مدفوعات CareShield Life إلى 480.3 دولار أمريكي شهرياً في عام 2024 وستستمر في التصاعد بنسبة 2% سنوياً، لكنها تبقى غير كافية لجميع الطوارئ الطبية. لذلك، تتحول الأسر إلى خطط الحياة الكاملة والوقف الخيري الواعدة بقيم نقدية مضمونة. الارتفاع السريع في المكاتب العائلية من 400 في عام 2020 إلى 1,650 بحلول عام 2024 يضخم الطلب على الحلول ذات القسط الواحد الفعالة رأسمالياً المناسبة لنقل الثروة. النقاط المذكورة أعلاه تعزز إيرادات سوق التأمين على الحياة وغير الحياة في سنغافورة على المدى الطويل وخط أنابيب ابتكار المنتجات.

سياسات أعداد السيارات تدعم قاعدة أقساط تأمين السيارات

تحدد حصة شهادة الاستحقاق (COE) إجمالي المركبات، مما يمنع الإفراط في العرض ويدعم إيرادات أقساط مستقرة نسبياً رغم مشاركة الركوب. شهد الربع الأول من عام 2025 تجديد 2,834 شهادة استحقاق، وهو أعلى رقم منذ عام 2020، حيث أجلت الأسر المشتريات الجديدة وسط عدم اليقين الاقتصادي. أسعار شهادات الاستحقاق العالية ونسبة 40% من المركبات الكهربائية بين التسجيلات الجديدة تخلق تكاليف استبدال أكثر تكلفة، مما يحافظ على هوامش قوية لمؤمني السيارات. في هذا السياق، يحافظ سوق التأمين على الحياة وغير الحياة في سنغافورة على مسار أقساط سيارات يمكن التنبؤ به.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| أسعار الفائدة المنخفضة تخفف عائدات الاستثمار | -1.7% | وطني - جميع المؤمنين | طويل الأجل (≥ 4 سنوات) |

| نمو السكان الراكد يحد من توسع مجموعة المخاطر | -1.2% | وطني - العقارات الناضجة | طويل الأجل (≥ 4 سنوات) |

| قواعد رأس المال RBC 2 الأكثر صرامة من MAS | -0.9% | وطني - جميع المرخص لهم | متوسط الأجل (2-4 سنوات) |

| المستهلكون الحساسون للأسعار يستخدمون بوابات المقارنة | -1.1% | وطني - المنتجات السلعية | قصير الأجل (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

بيئة أسعار الفائدة المنخفضة تضغط عائدات الاستثمار لشركات التأمين

العوائد الضئيلة المستمرة للسندات تتحدى نموذج توليد الفائض التقليدي الذي يعتمد على دخل الاستثمار لدعم الاكتتاب. يتوقع بيان السياسة النقدية لسلطة النقد في سنغافورة لشهر يناير 2025 تضخماً أساسياً بنسبة 1-2%، مما يعزز منحنى العائد المنخفض لفترة أطول. يجب على مؤمني الحياة إعادة تسعير أو تقليص الأرباح على الوثائق المشاركة، بينما يتحولون نحو عروض مرتبطة بالوحدات التي تنقل مخاطر السوق إلى حملة الوثائق. رغم أن اللاعبين الكبار مثل AIA يحتفظون بنسب ملاءة تفوق 250%، تواجه شركات التأمين الأصغر ضغطاً رأسمالياً، مما يحد من مرونة تطوير المنتجات وبالتالي يقيد سوق التأمين على الحياة وغير الحياة في سنغافورة خلال العقد القادم.

المستهلكون الحساسون للأسعار وبوابات المقارنة تكثف منافسة الأقساط

يستخدم حملة الوثائق المطلعون جيداً المجمعات لمقارنة الأسعار فوراً، مما يسلع تغطيات السيارات والسفر المعيارية. حذرت سلطة النقد في سنغافورة من عمليات احتيال التصيد التي تحاكي مكالمات تحصيل الأقساط، مما يوضح كلاً من التطور الرقمي العالي والجانب السلبي المحتمل من الثقة في غير محلها. يجبر التسعير الشفاف الشركات الراسخة على تقليم الهوامش أو إضافة طبقات الخدمة، بينما يستفيد الوافدون الجدد الرقميون أولاً من هياكل التكلفة الضعيفة للتقليل من الأسعار التقليدية. النتيجة الصافية هي ربحية أنحف عبر الخطوط السلعية في سوق التأمين على الحياة وغير الحياة في سنغافورة، مما يجبر شركات التأمين على البحث عن التمايز في القطاعات المتخصصة أو ذات القيمة المضافة.

تحليل القطاعات

حسب نوع التأمين: تأمين الحياة يتسارع رغم هيمنة غير الحياة

هيمنت خطوط غير الحياة على 78.49% من الأقساط في عام 2024، لكن منتجات الحياة متوقعة لتحقق معدل نمو سنوي مركب قدره 11.75% حتى عام 2030، مما يجعلها المحرك الأساسي للنمو المستقبلي في سوق التأمين على الحياة وغير الحياة في سنغافورة. يبقى تأمين السيارات أكبر مساهم في غير الحياة، مدعوماً بأعداد المركبات المسيطر عليها وقيم المركبات الفاخرة وتجديدات شهادات الاستحقاق المتسقة. كما تتوسع خطوط الصحة والطب مع ارتفاع حدود مطالبات MediShield Life، مما يدفع اعتماد التغطيات التكميلية. يكتسب تأمين الممتلكات زخماً مع تسارع إنفاق الصمود المناخي، بينما تستفيد منتجات البحرية والنقل من مكانة سنغافورة كمركز لوجستي.

ينبع زخم قطاع الحياة من شيخوخة السكان وتصاعد نشاط إدارة الثروات. وثائق الحياة الكاملة والوقف الخيري والاستثمار المرتبط تجذب الأسر الساعية للقيم النقدية المضمونة أو المشاركة في السوق. سجلت AIA Singapore قفزة بنسبة 15% في قيمة الأعمال الجديدة في عام 2024، مما يؤكد هذا التحول. لذلك فإن حجم سوق التأمين على الحياة وغير الحياة في سنغافورة لخطوط الحياة مقرر للتوسع بشكل ملموس، حتى مع احتفاظ غير الحياة بالحصة المطلقة الأكبر من الأقساط المكتوبة.

حسب قناة التوزيع: الاضطراب الرقمي يعيد تشكيل النماذج التقليدية

استحوذ الوكلاء التابعون والحصريون على 38.24% من الأقساط في عام 2024، مما يؤكد الأهمية الدائمة للمشورة وجهاً لوجه في الوثائق المعقدة. لكن المنصات المباشرة عبر الإنترنت ومنصات التأمين التكنولوجي تسجل معدل نمو سنوي مركب قدره 17.45%، وهو أسرع مسار في سوق التأمين على الحياة وغير الحياة في سنغافورة. يفضل المستهلكون العروض الفورية وe-KYC وإصدار الوثائق الإلكترونية لخطوط السيارات والسفر والحياة محددة الأجل. تُوضح الشراكة المصرفية لـ AIA مع Citibank كيف تجمع الشركات الراسخة بين شراكات البنوك والترقيات الرقمية للوصول إلى العملاء الأثرياء.

يحتفظ المستشارون المستقلون بالأهمية من خلال مقارنة عدة شركات تأمين وتوفير خدمة عالية اللمس للشركات الصغيرة والمتوسطة وقطاعات الثروات العالية. يركز الوسطاء على المخاطر التجارية المتخصصة، مستفيدين من الأدوات التحليلية والوصول للسوق العالمي. تتقلص قنوات الهاتف والبريد التقليدية بسرعة. النتيجة الصافية هي منظر متعدد القنوات حيث تقوم الشركات الراسخة برقمنة سير عمل الوكالات لحماية دفاتر التجديد بينما يتنافس الداخلون الجدد على الراحة والسعر، مما يحافظ على الكثافة التنافسية عبر صناعة التأمين على الحياة وغير الحياة في سنغافورة.

حسب المستخدم النهائي: قطاع الشركات الصغيرة والمتوسطة يبرز كمحرك نمو

لا يزال الأفراد يشكلون 59.49% من الأقساط، مما يعكس الانتشار الواسع عبر منتجات الحياة والسيارات والصحة. ومع ذلك، من المتوقع أن ينمو قطاع الشركات الصغيرة والمتوسطة بنسبة 8.59% سنوياً، بمساعدة عتبات الامتثال التنظيمي الأعلى والوعي بمخاطر الإنترنت والحوافز الحكومية لتطوير المؤسسات. يقوم حوالي 75% من العاملين لحسابهم الخاص الآن بدفع مساهمات MediSave في الوقت المناسب، وهو مؤشر على مشاركة التأمين. تبقى الشركات مشترين ثابتين للتغطيات المتخصصة مثل تأمين المديرين والمسؤولين والائتمان التجاري.

تشير القاعدة المتنامية للشركات الصغيرة والمتوسطة إلى فرصة متعددة السنوات لشركات التأمين لتجميع وثائق الممتلكات والمسؤولية والمنافع والإنترنت. يمكن لشركات التأمين ذات المنصات المعيارية أن تكتتب المخاطر الأصغر بربحية على نطاق واسع، مما يعزز حجم سوق التأمين على الحياة وغير الحياة في سنغافورة المنسوب للخطوط التجارية. يبقى الطلب الفردي أيضاً مرتفعاً بسبب تراكم الثروة وهجرة المكاتب العائلية، مما يعزز اعتماد حلول التخطيط العقاري ذات القسط الواحد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع القسط: استقرار أعمال التجديد يدعم النمو

ولدت أعمال التجديد 57.65% من أقساط عام 2024، مما يؤكد التصاق العملاء والتدفقات النقدية القابلة للتنبؤ في سوق التأمين على الحياة وغير الحياة في سنغافورة. الأعمال الجديدة، رغم كونها أصغر، تتقدم بنسبة 8.45% سنوياً حيث تجذب شركات التأمين المشترين لأول مرة وتبيع ملحقات تكميلية. قفزت الأقساط الجديدة السنوية لـ AIA بنسبة 52% إلى 897 مليون دولار أمريكي في عام 2024، مما يوضح الاستحواذ القوي على العملاء.

التدفقات الثابتة للتجديد تمول ترقيات التكنولوجيا ومخازن رأس المال التنظيمي، بينما أحجام الأعمال الجديدة المتزايدة توسع السوق القابل للمعالجة. المنافسة السعرية قوية بشكل خاص في دورات التجديد لملحقات السيارات والصحة، مما يحفز برامج الولاء وخدمة المطالبات الرقمية للاحتفاظ بحملة الوثائق. معاً، تيارات التجديد الصحية والمبيعات الجديدة المتنامية تحافظ على التوسع المتوازن في صناعة التأمين على الحياة وغير الحياة في سنغافورة.

التحليل الجغرافي

الجغرافيا المدمجة لسنغافورة تعني أن أنماط التأمين الإقليمية تعكس مجموعات النشاط الاقتصادي بدلاً من اختلافات المخاطر المناخية. هيمنة المنطقة الوسطى تنبع من دورها كمركز مالي، مما يولد طلباً هائلاً على الممتلكات التجارية وتأمين المديرين والمسؤولين والخطوط الشخصية لذوي الثروات العالية. تشتري الشركات متعددة الجنسيات المقرة هنا تغطيات واسعة للإنترنت والتعويض المهني. جذبت سنغافورة 230 مليار دولار أمريكي من الاستثمار الأجنبي المباشر لآسيان في عام 2023، معظمها يتدفق عبر الحي التجاري المركزي، مما يعزز أحجام الأقساط.

في الشمال، تحفز المشاريع السكنية الكبيرة وخطوط MRT الجديدة مبيعات وثائق الممتلكات والسيارات. تسجل الشقق الفاخرة بالقرب من المحطات الناشئة مكاسب متوسطة تقود اعتماد التأمين المرتبط بالرهن العقاري. لذلك يستفيد سوق التأمين على الحياة وغير الحياة في سنغافورة من مبادرات إعادة التطوير الحضري التي توسع قاعدة الأصول القابلة للتأمين. تلبي المناطق الشرقية والغربية العقارات السكنية والصناعية الراسخة. تسعى المراكز اللوجستية في الغرب للحصول على وثائق البضائع والبحرية المخصصة، بينما يدفع المخزون السكني المتقادم في الشرق لمبالغ مؤمنة أعلى للتجديدات وملحقات التخفيف من الفيضانات.

برنامج الصمود المناخي على مستوى الجزيرة، بما في ذلك ترقيات الصرف ومشاريع الجدار البحري، يرفع الوعي بتغطية الكوارث، مما ينوع مجموعة المخاطر. يتكيف مؤمنو السيارات أيضاً مع تزايد اختراق السيارات الكهربائية، مضيفين شروط استبدال البطارية ومسؤوليات الشاحن المنزلي. إجمالاً، الاتجاهات الإقليمية تؤكد سوق التأمين على الحياة وغير الحياة في سنغافورة الآخذ في الاتساع والذي يعتمد بشكل أقل على أي منطقة واحدة للنمو وبدلاً من ذلك يعكس أولويات التخطيط الحضري المنسقة.

المشهد التنافسي

يتميز السوق بنواة صلبة من شركات التأمين الراسخة منذ زمن طويل مكملة بداخلين رقميين رشيقين. تشكل AIA وGreat Eastern وPrudential وNTUC Income المستوى الأول، مستفيدة من التوزيع متعدد القنوات وقواعد رأس المال العميقة وسمعة المطالبات القوية للحفاظ على القيادة. نمت AIA في قيمة الأعمال الجديدة بنسبة 15% واحتفظت بلقبها كأفضل مقدم لمنافع الموظفين للسنة التاسعة عشرة على التوالي [3]مجموعة AIA المحدودة، "نتائج العام الكامل 2024،" aia.com.

استراتيجياً، تستثمر الشركات الراسخة بكثافة في المعالجة المباشرة والاكتتاب الطبي عن بعد وتحليلات المطالبات التنبؤية للدفاع عن حصتها ضد المتحدين الرقميين الضعفاء. تتميز شركات التأمين التكنولوجي من خلال التسعير القائم على الاستخدام والإصدار الفوري وشراكات التمويل المدمج، خاصة في تغطيات السفر والأجهزة. يعزز صندوق الاختبار الإشرافي لسلطة النقد في سنغافورة الابتكار مع الحفاظ على ضمانات العملاء، مما يمكن الوافدين الجدد من تجريب نماذج جديدة قبل طرح الترخيص الكامل.

السعة للمخاطر المتخصصة مثل الإنترنت ومشاريع الطاقة المتجددة جذبت معيدي التأمين الدوليين الذين يوفرون خبرة الاكتتاب وقوة الميزانية العمومية. حافظت شركة United Overseas Insurance على تصنيف AM Best A+ في عام 2024، مما يعزز ثقة السوق. التوحيد المستمر الذي توضحه معاملة Income-Allianz المقترحة المنظور إليها كمحايدة المنافسة من قبل سلطة النقد في سنغافورة يمكن أن يعيد تشكيل المجموعة التنافسية بشكل أكبر لكن من غير المرجح أن يزيح مجموعة الصدارة خلال أفق التوقعات. وبالتالي، يظهر سوق التأمين على الحياة وغير الحياة في سنغافورة تركزاً معتدلاً مع منافسة قوية في التوزيع الرقمي والخطوط المتخصصة.

قادة صناعة التأمين على الحياة وغير الحياة في سنغافورة

-

AIA Singapore Pte Ltd

-

Great Eastern Life

-

Prudential Assurance Company Singapore

-

NTUC Income Insurance Co-operative

-

Manulife (Singapore)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: أشارت Ant International إلى نيتها لتأمين تراخيص مُصدر العملة المستقرة في سنغافورة وهونغ كونغ، مما يمهد الطريق لخيارات جديدة لتحصيل الأقساط ودفع المطالبات التي تدمج الأصول الرقمية

- مايو 2025: قبلت وزارة الصحة توصيات مجلس MediShield Life لرفع المنافع وتمويل 1.33 مليار دولار أمريكي من زيادات الأقساط بـ 3.03 مليار دولار أمريكي من الإعانات، مما يعيد تشكيل مشهد التأمين الصحي.

- مارس 2025: أصدرت سلطة النقد في سنغافورة تحذيراً مشتركاً من مكالمات احتيال التأمين التي استخرجت 1.26 مليون دولار أمريكي من الضحايا، مما دفع شركات التأمين لتعزيز تدابير منع الاحتيال.

- أكتوبر 2024: تحسينات MediShield Life المقررة لأبريل 2025 سترفع حدود المطالبات إلى 148,000 دولار أمريكي لكل سنة وثيقة وتوسع التغطية الخارجية، مما يحفز طلب وثائق التكميل.

نطاق تقرير سوق التأمين على الحياة وغير الحياة في سنغافورة

يغطي التقرير تحليلاً كاملاً لخلفية السوق، والذي يشمل الاتجاهات الناشئة حسب القطاعات، والتغييرات المهمة في ديناميكيات السوق، ونظرة عامة على السوق. يتضمن التقرير أيضاً تقييماً نوعياً وكمياً من خلال تحليل البيانات المجمعة من محللي الصناعة ومشاركي السوق عبر النقاط الرئيسية في سلسلة قيمة الصناعة. يتم تقسيم سوق التأمين على الحياة وغير الحياة في سنغافورة حسب نوع التأمين (الحياة وغير الحياة) وقناة التوزيع (مباشر، وكالة، بنوك، وقنوات توزيع أخرى). يتم تقسيم قطاع تأمين الحياة إلى تأمين فردي وجماعي. يتم تصنيف قطاع نوع التأمين غير الحياة إلى تأمين المنزل والسيارات وتأمينات أخرى. يقدم التقرير حجم السوق والتوقعات لسوق التأمين على الحياة وغير الحياة في سنغافورة بالقيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| تأمين الحياة | تأمين الحياة محدد الأجل |

| الحياة الكاملة / الوقف الخيري | |

| مرتبط بالوحدات / مرتبط بالاستثمار | |

| المعاشات / التقاعد | |

| تأمين الحياة الجماعي | |

| تأمين غير الحياة | تأمين السيارات |

| تأمين الصحة / الطبي | |

| تأمين الممتلكات | |

| تأمين البحري والطيران والنقل | |

| تأمين المسؤولية | |

| تأمين السفر | |

| الحوادث الشخصية |

| الوكلاء التابعون / الحصريون |

| الوكلاء المستقلون |

| التأمين المصرفي |

| الوسطاء |

| المنصات المباشرة عبر الإنترنت / التأمين التكنولوجي |

| المباشر الآخر (الهاتف والبريد) |

| الأفراد |

| الشركات الصغيرة والمتوسطة |

| الشركات الكبرى |

| قسط الأعمال الجديدة |

| قسط التجديد |

| المنطقة الوسطى |

| المنطقة الشرقية |

| المنطقة الشمالية |

| المنطقة الشمالية الشرقية |

| المنطقة الغربية |

| حسب النوع | تأمين الحياة | تأمين الحياة محدد الأجل |

| الحياة الكاملة / الوقف الخيري | ||

| مرتبط بالوحدات / مرتبط بالاستثمار | ||

| المعاشات / التقاعد | ||

| تأمين الحياة الجماعي | ||

| تأمين غير الحياة | تأمين السيارات | |

| تأمين الصحة / الطبي | ||

| تأمين الممتلكات | ||

| تأمين البحري والطيران والنقل | ||

| تأمين المسؤولية | ||

| تأمين السفر | ||

| الحوادث الشخصية | ||

| حسب قناة التوزيع | الوكلاء التابعون / الحصريون | |

| الوكلاء المستقلون | ||

| التأمين المصرفي | ||

| الوسطاء | ||

| المنصات المباشرة عبر الإنترنت / التأمين التكنولوجي | ||

| المباشر الآخر (الهاتف والبريد) | ||

| حسب المستخدم النهائي | الأفراد | |

| الشركات الصغيرة والمتوسطة | ||

| الشركات الكبرى | ||

| حسب نوع القسط | قسط الأعمال الجديدة | |

| قسط التجديد | ||

| حسب المنطقة (سنغافورة) | المنطقة الوسطى | |

| المنطقة الشرقية | ||

| المنطقة الشمالية | ||

| المنطقة الشمالية الشرقية | ||

| المنطقة الغربية | ||

الأسئلة الرئيسية التي يجيب عليها التقرير

ما هو الحجم الحالي لسوق التأمين على الحياة وغير الحياة في سنغافورة؟

يقدر السوق بـ 6.23 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 10.32 مليار دولار أمريكي بحلول عام 2030.

أي قطاع ينمو بأسرع معدل؟

من المتوقع أن تسجل منتجات تأمين الحياة معدل نمو سنوي مركب قدره 11.75% حتى عام 2030، متفوقة على خطوط غير الحياة.

ما مدى أهمية التوزيع الرقمي في تأمين سنغافورة؟

تتوسع القنوات المباشرة عبر الإنترنت ومنصات التأمين التكنولوجي بمعدل نمو سنوي مركب قدره 17.45%، مما يآكل بثبات الحصة السوقية للوكلاء التقليديين.

لماذا يعتبر تأمين السيارات في سنغافورة مرناً نسبياً؟

نظام شهادة الاستحقاق يحدد أعداد المركبات، مما يحقق استقرار مجموعة الأقساط رغم التغييرات في تفضيلات التنقل.

آخر تحديث للصفحة في: