حجم وحصة سوق الليزر

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

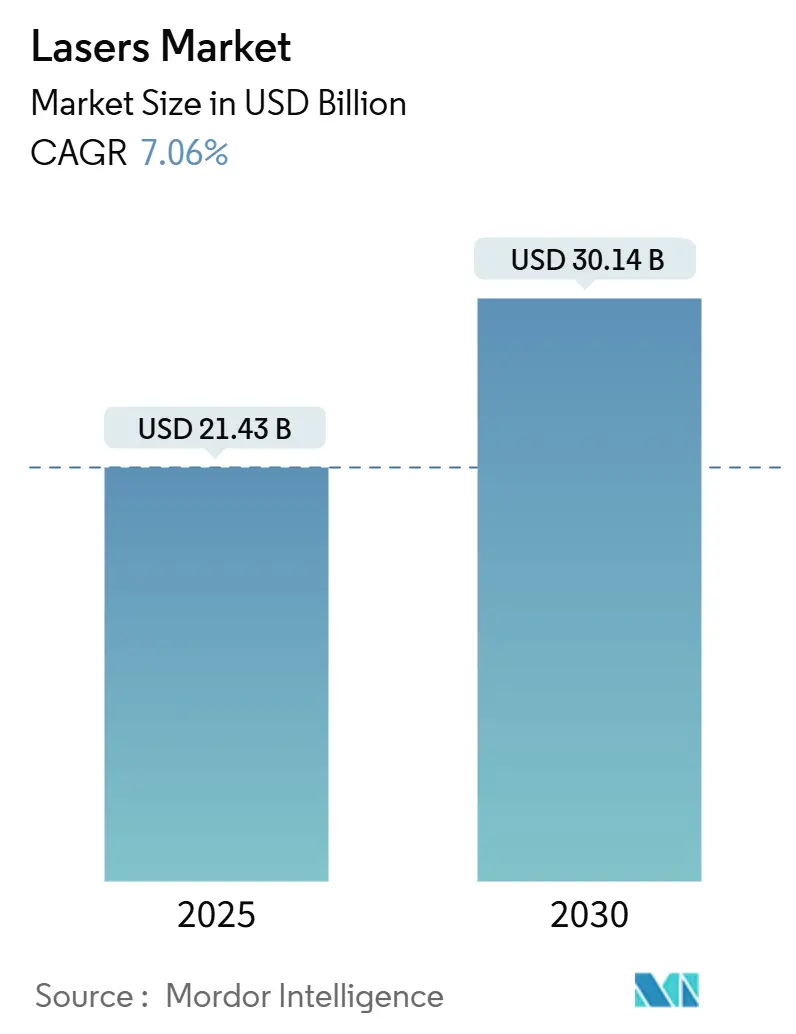

| حجم السوق (2025) | 21.43 مليار دولار أمريكي |

| حجم السوق (2030) | 30.14 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.06% CAGR |

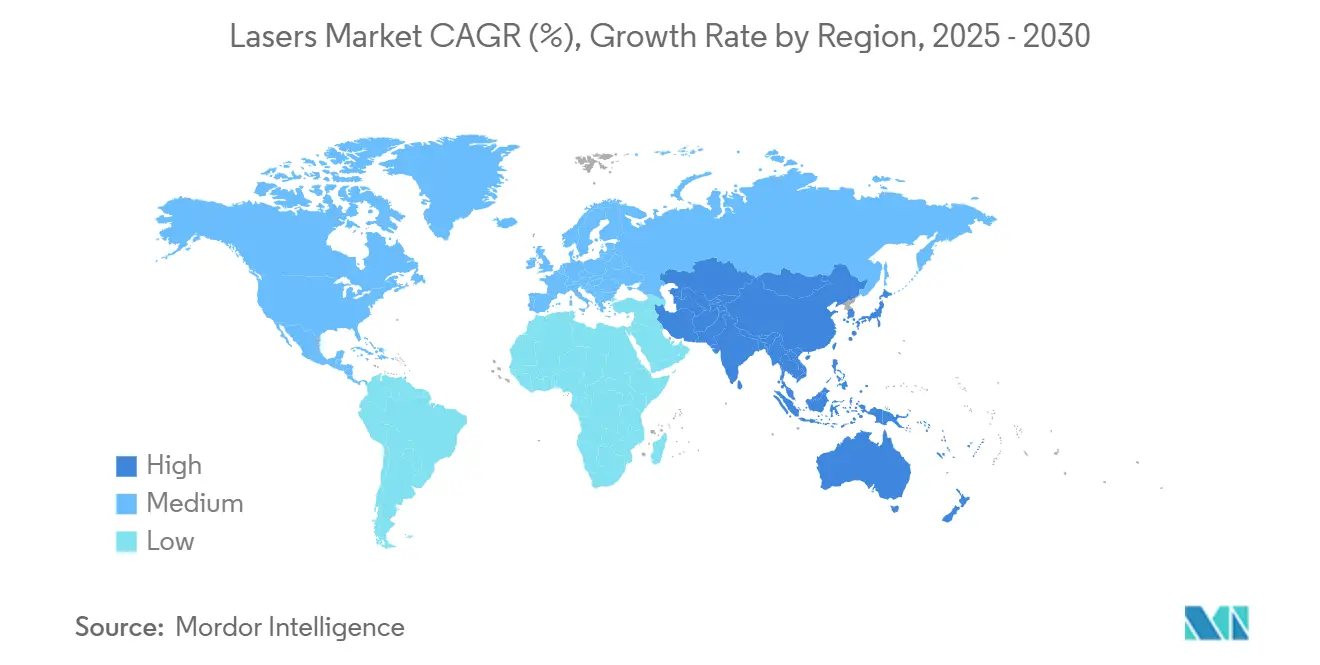

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

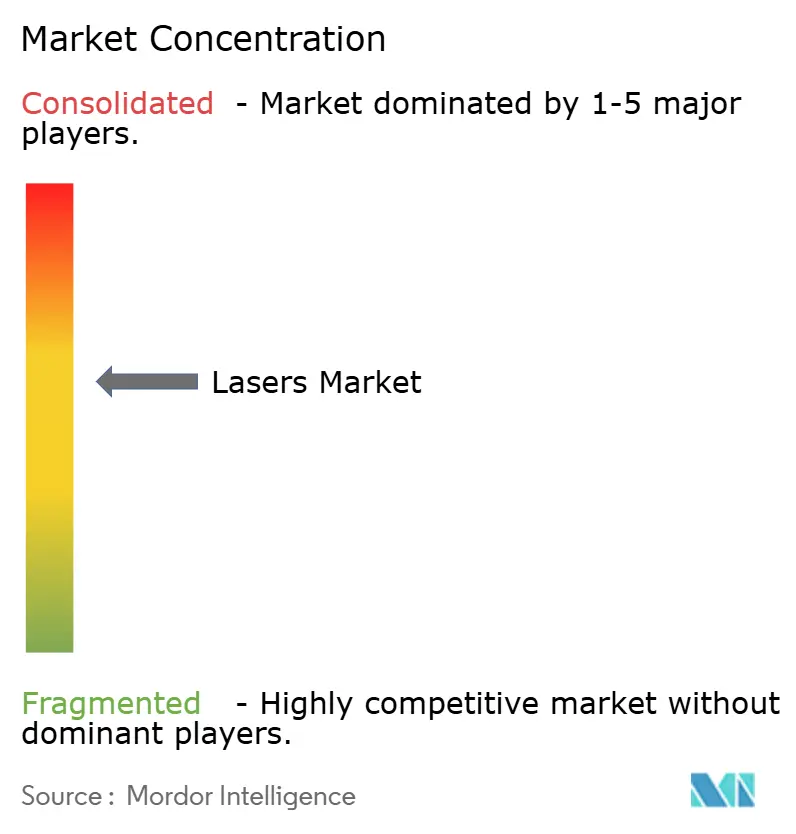

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الليزر بواسطة Mordor Intelligence

بلغ حجم سوق الليزر العالمي 21.43 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 30.14 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب 7.06% خلال هذه الفترة. يعكس هذا التوسع الارتفاع في الانتشار عبر المعالجة الدقيقة المجهرية والتصنيع الإضافي والحركة المستقلة وإنتاج الشاشات من الجيل التالي. مصادر النبضات فائقة السرعة التي تعالج ميزات أشباه الموصلات دون 10 نانومتر وأنظمة الألياف بقوة كيلووات التي تقطع الصفائح المعدنية السميكة أصبحت الآن رائجة في المصانع عالية الحجم. تسرع مجموعات الفوتونيات الممولة حكومياً تطوير النظام البيئي في آسيا والمحيط الهادئ، بينما تقلل ليزر التصنيع الإضافي من نفايات المواد في مكونات الطيران وتقصر دورات الإنتاج. تبقى مخاطر سلسلة التوريد حول الجاليوم والجرمانيوم وركائز فوسفيد الإنديوم عقبة، رغم أن الابتكارات في الإدارة الحرارية وهياكل دمج الحزم تواصل رفع حدود القدرة القابلة للتحقيق.

النقاط الرئيسية للتقرير

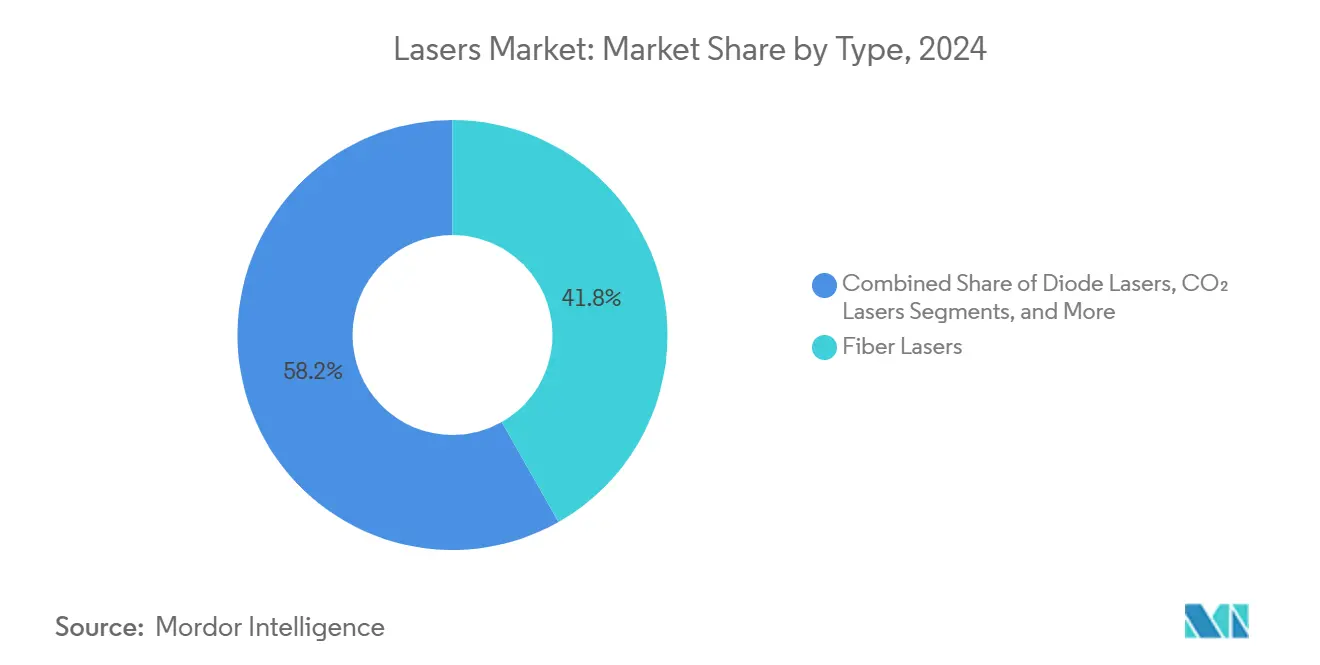

- حسب نوع الليزر، سيطر ليزر الألياف على حصة إيرادات بنسبة 41.8% من سوق الليزر العالمي في عام 2024، بينما يتسارع ليزر الحالة الصلبة بمعدل نمو سنوي مركب 9.3% حتى 2030.

- حسب التطبيق، قادت معالجة المواد بحصة 30.5% من حجم سوق الليزر العالمي في عام 2024؛ من المتوقع أن تتوسع المجسات بمعدل نمو سنوي مركب 8.7% حتى 2030.

- حسب الطاقة الخارجة، استحوذت أنظمة القدرة المتوسطة على 44.1% من حصة سوق الليزر العالمي في عام 2024، بينما تتقدم الوحدات عالية الطاقة بمعدل نمو سنوي مركب 8.9% حتى 2030.

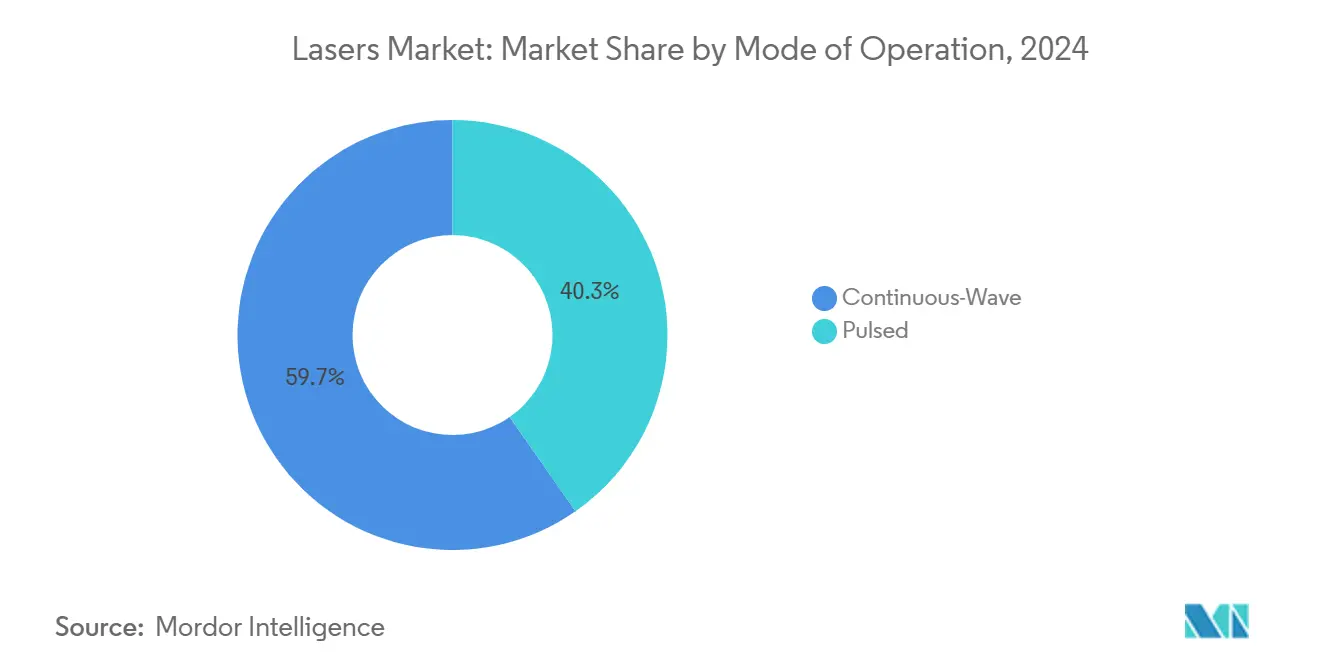

- حسب نمط التشغيل، احتلت مصادر الموجة المستمرة حصة 59.7% من حجم سوق الليزر العالمي في عام 2024؛ سجل الليزر النبضي أسرع نمو بمعدل نمو سنوي مركب 9.2%.

- حسب صناعة المستخدم النهائي، استأثر لاعبو الإلكترونيات وأشباه الموصلات بإيرادات 25.6% في عام 2024؛ تُظهر صناعة السيارات أقوى زخم بمعدل نمو سنوي مركب 9.1% نحو 2030.

- جغرافياً، هيمنت آسيا والمحيط الهادئ بحصة 46.9% في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 8.3% حتى 2030، مدعومة بمراكز تصنيع أشباه الموصلات والشاشات.

اتجاهات ورؤى سوق الليزر العالمي

تحليل تأثير المحركات

| المحرك | (~)% تأثير على توقعات النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع الطلب على المعالجة الدقيقة المجهرية عالية الدقة في تغليف أشباه الموصلات الخلفي | +1.2% | آسيا والمحيط الهادئ الأساسية، انتشار إلى أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| تنامي اعتماد ليزر التصنيع الإضافي لأجزاء السبائك الفائقة للطيران | +0.8% | أمريكا الشمالية وأوروبا، توسع إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| ارتفاع تركيب ليزر LiDAR في أكوام الحركة المستقلة | +1.0% | عالمي، مع مكاسب مبكرة في أمريكا الشمالية وأوروبا والصين | متوسط المدى (2-4 سنوات) |

| توسع استخدام الليزر فائق السرعة لإصلاح شاشات OLED ومايكرو LED من الجيل القادم | +0.6% | هيمنة آسيا والمحيط الهادئ، اعتماد انتقائي في أمريكا الشمالية | قصير المدى (≤ 2 سنوات) |

| مجمعات الفوتونيات الممولة حكومياً تقود أنظمة التصنيع الإقليمية البيئية | +0.4% | أمريكا الشمالية وأوروبا، مناطق آسيا والمحيط الهادئ الانتقائية | طويل المدى (≥ 4 سنوات) |

| تحسينات سريعة في السعر/الأداء لليزر الألياف فئة كيلووات لقطع الصفائح المعدنية | +0.7% | عالمي، مع تركز التصنيع في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع الطلب على المعالجة الدقيقة المجهرية عالية الدقة في تغليف أشباه الموصلات الخلفي

تحدد عمليات التغليف على مستوى الرقاقة مروحية الخروج وعبر الزجاج عبر مصادر فيمتو ثانية وإكسيمر التي تحقق ميزات دون 10 ميكرومتر مع انحراف طاقة نبضة إلى نبضة تحت 1%، مما يضمن تكوين ثقوب موحد عبر رقائق كاملة 300 ملم[1]Gigaphoton، "Deep-UV Excimer Lasers for Leading-Edge Lithography،" gigaphoton.com. يقلل استبدال ربط الأسلاك بنتوءات دقيقة مشكلة بالليزر من مقاومة الترابط بنسبة 40% ويفتح المسار لأكوام الرقائق ثلاثية الأبعاد. ترفع وحدات تشكيل الحزم المتزامنة مع المراقبة في الموقع الإنتاجية وتقلل معدلات الخردة في المصانع عالية الحجم. تواصل مسابك آسيا والمحيط الهادئ شراء محطات ليزر جاهزة، مما يخلق سحباً كبيراً على موردي المصادر فائقة السرعة. مع تشديد أوقات دورة خط التغليف، من المتوقع أن يرفع الطلب على معدلات تكرار أعلى متوسط أسعار البيع في طبقة فائقة السرعة المتميزة.

تنامي اعتماد ليزر التصنيع الإضافي لأجزاء السبائل الفائقة للطيران

تؤهل شركات الطيران الأولية الآن ليزر الألياف للانصهار بسرير المسحوق التي تعالج ألومينيد التيتانيوم والسبائك الفائقة النيكل بمعدلات استخدام مواد تزيد عن 95%، متفوقة بشدة على المعالجة الطرحية[2]Civan Lasers، "Dynamic Beam Laser Welding Results،" civanlasers.com. يقصر التشكيل الديناميكي للحزم دورات البناء بنسبة 40% ويقلل استهلاك الطاقة بنسبة 60%، مع الحفاظ على سلامة البنية المجهرية الحرجة لأجهزة الطيران. تشير مراجعات AS9100 صراحة إلى الأجزاء المطبوعة بالليزر، مما يبسط سير العمل للحصول على الشهادات. تصمم برامج المحركات الأمريكية والأوروبية بشكل متزايد لهندسة "الطباعة أولاً" التي لا يمكن معالجتها اقتصادياً. يربط التحول طلب الليزر بتجديد أسطول الطائرات واسعة البدن ومشاريع الدفع فوق الصوتي المقرر دخولها الخدمة في أواخر العقد.

ارتفاع تركيب ليزر LiDAR في أكوام الحركة المستقلة

أول صفيف ديود 8 قنوات 915 نانومتر مؤهل AEC-Q102 من AMS OSRAM يحقق قدرة بصرية ذروة 1000 وات مع مكاسب كفاءة 30%، يلبي غلاف الموثوقية للمركبات الشعبية[3]AMS OSRAM، "Automotive LiDAR Laser Release،" ams-osram.com. يزيل توجيه الحزم الصلب المرايا المتحركة، مما يقلل عدد الأجزاء ويعزز المتانة لدورات واجب السيارات. تستفيد النماذج الكهربائية بالبطارية من انخفاض استهلاك الطاقة، مما يوسع نطاق القيادة دون تكبير حزم البطارية. تنشر البلديات وحدات LiDAR على السطح لإدارة حركة المرور في المدن الذكية وأساطيل الروبوتات. مع انخفاض تكاليف الوحدة إلى أقل من 200 دولار أمريكي، تصبح تكوينات أجهزة الاستشعار المتعددة قابلة للحياة للاستقلالية المستوى 4، مما يحفز الاستهلاك الأسي للديود خلال نافذة التوقعات.

توسع استخدام الليزر فائق السرعة لإصلاح شاشات OLED ومايكرو LED من الجيل القادم

تدمج مصانع الشاشات محطات عمل فيمتو ثانية تستأصل البكسلات المعيبة دون ضرر حراري، مما يرفع عوائد اللوحات بما يصل إلى 25%[5]Coherent، "Ultrafast Lasers for Display Repair،" coherent.com . تجعل كثافة 3000 بكسل لكل بوصة المطلوبة لسماعات AR/VR المتميزة العمل اليدوي مستحيلاً، مما يجعل الإزالة فائقة السرعة المسار الوحيد القابل للحياة للإصلاح. تعالج رؤوس المسح متعددة البقع الآن ركائز الجيل 10.5 بأوقات دورة متوافقة مع خطوط LCD، مما يقلص الفوارق في التكلفة. يجمع صانعو اللوحات الآسيويون بين رسم خرائط العيوب الآلي ومعايير الليزر ذات الحلقة المغلقة، مما يلغي التفتيش اليدوي. تتبنى المصانع الأمريكية خطوطاً مماثلة لتشغيل QD-OLED التجريبي، مما يشير إلى امتصاص جغرافي أوسع على المدى القصير.

تحليل تأثير القيود

| القيد | (~)% تأثير على توقعات النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص مستمر في رقائق إيبي الجاليوم أرسينايد/إنديوم فوسفايد عالية الجودة | -0.9% | عالمي، مع تأثير حاد على آسيا والمحيط الهادئ وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| أنظمة مراقبة التصدير تحد من شحنات الليزر عالي الطاقة إلى بلدان معينة | -0.5% | عالمي، مع قيود إقليمية انتقائية | طويل المدى (≥ 4 سنوات) |

| تحديات الإدارة الحرارية فوق 30 كيلووات تحد من خارطة طريق سمك القطع | -0.4% | عالمي، متركز في مناطق التصنيع الصناعي | متوسط المدى (2-4 سنوات) |

| معايير الأمان المجزأة تزيد تكاليف الشهادة لصانعي المعدات الأصلية | -0.3% | عالمي، مع متطلبات امتثال إقليمية متباينة | قصير المدى (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص مستمر في رقائق إيبي الجاليوم أرسينايد/إنديوم فوسفايد عالية الجودة

تكثف قيود التصدير على الجاليوم والجرمانيوم ندرة ركائز أشباه الموصلات المركبة الحيوية لديودات الليزر عالية الطاقة. يجبر التباين في التوصيل الحراري عبر الدفعات صانعي الليزر على دورات إعادة تأهيل طويلة، مما يؤخر الشحنات ويرفع مخازين المخزون. تخطط الشركات الناشئة في أمريكا الشمالية وأوروبا لمصانع نمو الكريستال الجديدة، لكن أوقات تسليم الأدوات والمعرفة العملية تدفع الكميات الهادفة إلى ما بعد 2027. تؤدي أسعار الركيزة المتميزة إلى تضخم فاتورة المواد بأرقام مضاعفة، خاصة لليزر LiDAR والاتصالات التي تعمل في درجات حرارة مفصل مرتفعة. يجرب المصنعون الوسائط المعتمدة على السيليكون لتمديد إمدادات رقائق الإيبي الحالية، لكن عقوبات الأداء تبقى غير تافهة.

أنظمة مراقبة التصدير تحد من شحنات الليزر عالي الطاقة إلى بلدان معينة

تقيد ضوابط الاستخدام المزدوج الليزر فوق كثافات طاقة محددة، مما يفرض دورات ترخيص يمكن أن تمتد إلى أكثر من ستة أشهر وتضيف تكاليف امتثال 5-10%. يستولى أبطال إقليميون في الأسواق المقيدة على حصة بدائل مطورة محلياً، مما يجزئ معايير التكنولوجيا. تردع عدم اليقين التصديري أيضاً الاستثمار متعدد الجنسيات في بحث وتطوير القدرة العالية، مما يبطئ وتيرة الابتكار. تدفع القواعد المقترحة التي تغطي مصادر الكاسكاد الكمي والإلكترون الحر نطاق العناصر المنظمة، مما يدفع البائعين لتشديد مراقبة الاستخدام النهائي. طويل المدى، جهود التنسيق في واسنار قد تخفف الحواجز، لكن الرؤية المالية قريبة المدى تبقى ضبابية للموردين الذين يخدمون جغرافيات حساسة.

تحليل الشرائح

حسب نوع الليزر: هيمنة الألياف تواجه تحدي الحالة الصلبة

احتل ليزر الألياف 41.8% من سوق الليزر العالمي في عام 2024 بفضل جودة الحزم القوية والهياكل كلية الألياف والحاجة الدنيا للصيانة. ومع ذلك، تسجل منصات الحالة الصلبة أسرع معدل نمو سنوي مركب 9.3% حتى 2030 حيث تتطلب أسلحة الطاقة الموجهة وتجارب الاندماج سلاسل بصرية متعددة الميغاوات. من المتوقع أن يتجاوز حجم سوق الليزر العالمي لأجهزة الحالة الصلبة 5 مليار دولار أمريكي بحلول 2030، مما يعكس خطوط تمويل الدفاع. تساعد التكوينات الهجينة التي تشبك وسائط الكسب المسطحة في خطوط توصيل الألياف المدرعة على تجاوز حدود طاقة الألياف الواحدة مع الحفاظ على السطوع. تستمر مصادر CO₂ في القطع السميك، بينما يتوسع ليزر الديود في صفائف المضخة وتطبيقات الكتابة المباشرة. تبقى متغيرات الإكسيمر والأشعة فوق البنفسجية لا غنى عنها في طباعة أشباه الموصلات دون 100 نانومتر، مما يثبت طلباً ثابتاً رغم رأسمال المسبك الدوري.

يعد البحث الجاري في هياكل الكسب الموزعة بتحجيم الطاقة دون عدم الاستقرار النمطي المحرض حرارياً. تكنولوجيات الإلكترون الحر والكاسكاد الكمي لا تزال تحتل مجالات التحليل الطيفي المتخصصة، لكن الاختراقات في هياكل المسرع المدمجة يمكن أن تجعل الوصول للأشعة تحت الحمراء المتوسطة ديمقراطياً. يشكل الامتثال للسلامة تحت IEC 60825-1 تصاميم الحاوية، مما يؤثر على التكلفة الإجمالية المنزلة في مصانع الأتمتة العالية. يضع البائعون الذين يدمجون موثوقية الألياف مع لكمة الحالة الصلبة أنفسهم للحصول على حصة ضخمة حيث تضبب حدود التطبيق.

ملاحظة: أسهم الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب التطبيق: قيادة معالجة المواد تحت ضغط المجسات

احتفظت معالجة المواد بحصة 30.5% من سوق الليزر العالمي في عام 2024، شاملة القطع واللحام والحفر وعمليات البناء الإضافي عبر السيارات والطيران والصناعة العامة. لكن انتشار المجسات، خاصة وحدات LiDAR والتحليل الطيفي، يسجل معدل نمو سنوي مركب 8.7%، مهيأ لتضييق الفجوة بحلول نهاية العقد. تبقى طلبيات الصناعات الثقيلة دورية، لكن برامج التحديث في المصانع البنية قائمة تحافظ على الحجم الأساسي. بالتوازي، تحصد الليزر الطبية والتجميلية نمواً إضافياً من الإجراءات الخارجية التي تفضل الغزو المنخفض والشفاء السريع.

تعتمد مصاريف الطباعة الحجرية على منحدرات العقد المتقدمة في أعلى المسابك، مع كل ماسح EUV يدمج عدة مصادر إكسيمر عالية التكرار. تعتمد شاشات الجيل القادم على الإصلاح فائق السرعة للحفاظ على العائد، مما يفتح هوامش ربح لوحات أعلى. يحقن الشراء العسكري لأنظمة الطاقة العالية لواجبات مكافحة الطائرات بدون طيار تقطعاً لكن يرفع أيضاً التمويل للقطاع العام لبحوث البصريات الأساسية. مع نمو مراكز بيانات الحافة والسحابة، يعزز طلب الربط البصري أحجام ليزر الاتصالات، مما يعزز تنوع مزيج التطبيقات داخل سوق الليزر العالمي.

حسب الطاقة الخارجة: هيمنة القدرة المتوسطة تتحدى بنمو القدرة العالية

استحوذت الوحدات متوسطة القدرة بين 1 كيلووات و3 كيلووات على 44.1% من حصة سوق الليزر العالمي في عام 2024، متوازنة التكلفة والإنتاجية لعمل الصفائح المعدنية. تسجل الآلات عالية الطاقة فوق 3 كيلووات أسرع معدل نمو سنوي مركب 8.9% حيث تتطلب المواد السميكة والأنظمة الدفاعية اختراقاً أعمق. يدفع التبريد بالصفيحة الباردة المبتكر وضبط قطر الألياف النشط مخرجات CW إلى ما بعد 40 كيلووات دون انهيار نمطي كارثي. من المقرر أن يقترب حجم سوق الليزر العالمي لفئات القدرة العالية من 10 مليار دولار أمريكي بحلول 2030.

تجمع طرق الدمج الطيفي والمتماسك العشرات من المرسلات في بقع محدودة الانعراج، متغلبة على قيود الفتحة الواحدة. يدمج برنامج التحكم في العملية حلقات الذكاء الاصطناعي التي تحسن المعايير ذاتياً بناء على قياس الحرارة في العملية، مما يرفع عائد التمرير الأول. بينما تحافظ الوحدات دون 1 كيلووات على الصلة في الترقيم وطب العيون والبحوث، حيث يتفوق استقرار البقعة على القوة الغاشمة. مع ارتفاع دورات الواجب، تبسط تصاميم المبرد النمطية ترقيات المجال، مما يمدد أعمار المعدات ويحسن التكلفة الإجمالية للملكية لورش العمل.

حسب نمط التشغيل: استقرار الموجة المستمرة مقابل دقة النبضي

استأثرت تكوينات الموجة المستمرة بـ59.7% من إيرادات 2024، محبوبة لتوصيل الطاقة المنتظم في القطع واللحام والبناء الإضافي. تسجل المصادر النبضية، خاصة أنظمة الفيمتو ثانية والبيكو ثانية، معدل نمو سنوي مركب 9.2% بحلول 2030 حيث يطارد مستخدمو أشباه الموصلات والطب والإلكترونيات المجهرية بصمات حرارية دنيا. تسمح الهياكل ثنائية النمط للمشغلين بالتبديل بين CW والنبضي داخل رأس واحد، مواجهة مهام متنوعة دون تبديل الأجهزة.

ترفع معدلات التكرار الأعلى-تتجاوز الآن 5 ميغا هرتز-الإنتاجية دون التضحية بفوائد الإزالة الباردة. يحسن ليزر الكاسكاد الكمي المستخدم في النمط النبضي حساسية استشعار الغاز، مما يخلق فرصاً في مراقبة المناخ وأمان البتروكيماويات. تصمم وحدات تشكيل النبض التكيفية أغلفة زمنية لطيف امتصاص المواد، مما يعزز كفاءة العملية. مع نضج الفوتونيات المعرفة برمجياً، تصبح مرونة النمط متمايزاً حرجاً في عطاءات الشراء عبر سوق الليزر العالمي.

حسب صناعة المستخدم النهائي: قيادة الإلكترونيات تواجه تحدي السيارات

مثل عملاء الإلكترونيات وأشباه الموصلات 25.6% من إيرادات سوق الليزر العالمي في عام 2024، مستفيدين من تموضع الحزم بدرجة النانومتر لتقطيع الرقائق وتشكيل النتوءات وترقيم المكونات. ومع ذلك، تسجل شركات صناعة السيارات الأصلية أسرع معدل نمو سنوي مركب 9.1% حيث يسرع لحام بطارية المركبة الكهربائية واعتماد LiDAR تحديثات الخط. ينشر بناة الآلات الصناعية الليزر لتحقيق تصاميم هيكلية خفيفة الوزن تلبي مواصيف الكفاءة في استخدام الطاقة.

تدمج برامج الطيران والدفاع منصات الإضافة والطاقة الموجهة، مما يقود انتشار الاستخدام المزدوج في خطوط الإنتاج المدني. يوسع مقدمو الرعاية الصحية استخدام ليزر الأمراض الجلدية وطب العيون، مستفيدين من تفضيل المرضى للعلاجات السريعة قليلة التدخل. تحافظ المختبرات الأكاديمية والوطنية على الطلب للأطوال الموجية الغريبة وهياكل النبض المخصصة، مما يضمن خط أنابيب لبحوث الحدود التي تهاجر لاحقاً إلى الأسواق التجارية. يعطي المزيج الزبوني بالتالي قاعدة إيرادات مرنة للموردين الذين يتنقلون في ميزانيات معدات رأسمالية دورية.

التحليل الجغرافي

سيطرت آسيا والمحيط الهادئ على 46.9% من سوق الليزر العالمي في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 8.3% حتى 2030، مدفوعة بمسابك أشباه الموصلات الكثيفة وخطوط الشاشات المزدهرة وحدائق الفوتونيات المدعومة من الدولة. تقود الصين شراء الإكسيمر وفائق السرعة لعقد الطباعة الحجرية المتقدمة، بينما تصقل اليابان تطبيقات المعالجة الدقيقة التي تتطلب جودة حزم فائقة. تحافظ خطوط OLED ومايكرو LED في كوريا الجنوبية على الاستخدام العالي، مما يغذي عقود خدمة ليزر مستدامة. تغري مخططات الحافز المرتبط بالإنتاج في الهند صانعي أدوات الآلة لتوطين قدرات القطع واللحام بالليزر، موسعة الطلب القابل للعنونة. تساهم تايوان وسنغافورة بأحجام متخصصة من مجمعات أشباه الموصلات المركبة والهندسة الدقيقة، على التوالي.

تحتل أمريكا الشمالية المرتبة الثانية، مدعومة بمعدلات بناء الطيران وعقود الدفاع لأنظمة الطاقة الموجهة فئة الميغاوات. تعزز مراكز الفوتونيات الأمريكية تحت مظلة Manufacturing USA تشكيل الشركات الناشئة في الفوتونيات المتكاملة وتصاميم الكاسكاد الكمي. تشارك معاهد علوم المواد في كندا مع ورش الآلة المحلية لتجريب الكسوة والتصلب بالليزر، بينما يحجم ممر المركبة الكهربائية في المكسيك لحام ليزر الألياف لصواني البطارية. تستفيد سلاسل التوريد عبر الحدود من تناغم USMCA، رغم أن ضوابط التصدير تقيد الشحنات الخارجة للوحدات عالية الطاقة لوجهات معينة. تحفز مواصيف المراقبة البيئية أيضاً الطلب المحلي لوحدات استشعار الغاز تحت الحمراء المتوسطة.

تحتل أوروبا حصة ملحوظة من خلال عمالقة الآلات الألمانية ومدمجي الدفاع الفرنسيين الذين يدافعون عن ليزر البحوث عالية الطاقة. تسعى المملكة المتحدة لمعالجة مركبات الطيران بالإزالة بالليزر لتقليل عيوب الترقق، وتتبنى صانعات السيارات الفائقة الإيطالية ليزر القرص متعدد الكيلوواط للحام هياكل الألومنيوم بكفاءة. تشكل اللوائح الأوروبية الواسعة، بما في ذلك توجيه الآلات ومواءمة IEC 60825-1، ميزات الأمان المدمجة في أنظمة درجة التصدير. توضح البرامج التعاونية مثل DioHELIOS تركيز أوروبا على ممكنات طاقة الاندماج، مع تجميع الكونسرتيوم خبرة ليزر الديود لقيادة التحجيم الفعال التكلفة. ترفع مبادرات الهيدروجين الأخضر المتنامية الاهتمام بقطع الصفائح واللحام بالليزر عبر المنطقة.

المشهد التنافسي

أهم الشركات في سوق الليزر

تبقى المنافسة في سوق الليزر العالمي مركزة معتدلة حيث يحصد أعلى خمسة بائعين حوالي 50% حصة إجمالية، لكن المتحدين الإقليميين ينقضون من خلال التسعير القوي والدعم الموضعي. تستفيد Coherent وIPG Photonics من إنتاج الديود والألياف المتكامل عمودياً لحماية الهوامش أثناء ارتفاعات أسعار الركيزة. يعزز برنامج التحكم المعزز بالذكاء الاصطناعي من TRUMPF، المطور بالشراكة مع SiMa.ai، مراقبة جودة اللحام ويحبس حسابات السيارات عالية القيمة.

يضيق الداخلون الصينيون Raycus وHans Laser فجوات الأداء، خاصة في وحدات ألياف القدرة المتوسطة المصممة لمعالجي الصفائح المعدنية. تجمع Raycus ديودات مصدرة محلياً لتجاوز قيود التصدير، متفوقة على المنافسين الغربيين في الأسواق الآسيوية الجنوبية الشرقية الحساسة للسعر. بالتزامن، يقود اللاعبون المتخصصون الأوروبيون ابتكارات فائقة السرعة وتحت الحمراء المتوسطة، مؤمنين براءات اختراع حول إدارة التشتت وتصاميم التجويف الأحادي.

تتكاثر الشراكات الاستراتيجية مع نمو تعقيد النظام البيئي؛ تتزاوج بيوت الليزر مع البصريات والذكاء الاصطناعي ومتخصصي التحكم في الحركة لتسليم خلايا جاهزة. تهدف المشاريع المشتركة المركزة على إنتاج رقائق الإيبي نيتريد الجاليوم وفوسفيد الإنديوم لتخفيف اختناقات الركيزة المركبة. عموماً، تمايز اتساع الملكية الفكرية وامتداد القناة ومرونة سلسلة التوريد الفائزين، بينما تتسلع شرائح السلع بشكل ثابت تحت ضغط التكلفة.

قادة صناعة الليزر

-

شركة Coherent Corp.

-

شركة IPG Photonics Corporation

-

شركة TRUMPF SE + Co. KG

-

شركة Wuhan Raycus Fiber Laser Technologies Co. Ltd.

-

شركة Lumentum Holdings Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: أطلقت AMS OSRAM الـSPL S8L91A_3 A01، أول صفيف ديود ليزر 8 قنوات 915 نانومتر بدرجة السيارات يحقق قدرة بصرية ذروة 1000 وات مع تحسينات كفاءة 30%.

- ديسمبر 2024: وقعت Amplitude وFocused Energy صفقة 40 مليون دولار أمريكي للتطوير المشترك لليزر فئة الكيلوجول لطاقة الاندماج بالقصور الذاتي.

- نوفمبر 2024: استثمرت NANO Nuclear Energy مليوني دولار أمريكي في LIS Technologies لتطوير إثراء اليورانيوم القائم على الليزر.

- نوفمبر 2024: أطلق Fraunhofer ILT مشروع DioHELIOS لتحجيم وحدات ليزر الديود لمحطات الاندماج المستقبلية.

نطاق تقرير سوق الليزر العالمي

يتم تعريف السوق بالإيرادات المتراكمة من بيع حلول الليزر المقدمة من لاعبي السوق العالميين. يجد الليزر تطبيقه الرئيسي في معالجة المواد وجراحة التجميل والدفاع.

يتم تقسيم سوق تكنولوجيا الليزر حسب النوع (ليزر الألياف، ليزر الديود، ليزر co/co2، ليزر الحالة الصلبة، والأنواع الأخرى)، التطبيق (الاتصالات، معالجة المواد، الطب والتجميل، الطباعة الحجرية، البحث والتطوير، العسكري والدفاع، المجسات، الشاشات، والتطبيقات الأخرى (الترقيم، التخزين البصري، الطباعة))، والجغرافيا (آسيا والمحيط الهادئ [الصين، الهند، اليابان، كوريا الجنوبية]، أمريكا الشمالية [الولايات المتحدة، كندا، المكسيك]، أوروبا [ألمانيا، المملكة المتحدة، فرنسا، إيطاليا]، وبقية العالم [أمريكا الجنوبية، الشرق الأوسط]). يتم توفير حجم السوق والتوقعات من ناحية القيمة (دولار أمريكي) لجميع الشرائح المذكورة أعلاه.

| ليزر الألياف |

| ليزر الديود |

| ليزر CO2 |

| ليزر الحالة الصلبة |

| ليزر الإكسيمر والأشعة فوق البنفسجية |

| الأنواع الأخرى (الكاسكاد الكمي، الإلكترون الحر) |

| معالجة المواد (القطع، اللحام، الحفر) |

| الاتصالات والربط البصري |

| الطبي والتجميلي |

| الطباعة الحجرية وقياس أشباه الموصلات |

| العسكري والدفاع |

| الشاشات (OLED، مايكرو LED، الإسقاط) |

| المجسات (LiDAR، التحليل الطيفي) |

| الطباعة والترقيم |

| قدرة منخفضة (أقل من 1 كيلووات) |

| قدرة متوسطة (1-3 كيلووات) |

| قدرة عالية (أكثر من 3 كيلووات) |

| الموجة المستمرة (CW) |

| النبضي (ns، ps، fs) |

| الإلكترونيات وأشباه الموصلات |

| السيارات |

| الآلات الصناعية |

| الرعاية الصحية |

| الطيران والدفاع |

| البحوث والأكاديميا |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط | السعودية |

| الإمارات العربية المتحدة | |

| بقية الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| بقية أفريقيا |

| حسب نوع الليزر | ليزر الألياف | |

| ليزر الديود | ||

| ليزر CO2 | ||

| ليزر الحالة الصلبة | ||

| ليزر الإكسيمر والأشعة فوق البنفسجية | ||

| الأنواع الأخرى (الكاسكاد الكمي، الإلكترون الحر) | ||

| حسب التطبيق | معالجة المواد (القطع، اللحام، الحفر) | |

| الاتصالات والربط البصري | ||

| الطبي والتجميلي | ||

| الطباعة الحجرية وقياس أشباه الموصلات | ||

| العسكري والدفاع | ||

| الشاشات (OLED، مايكرو LED، الإسقاط) | ||

| المجسات (LiDAR، التحليل الطيفي) | ||

| الطباعة والترقيم | ||

| حسب الطاقة الخارجة | قدرة منخفضة (أقل من 1 كيلووات) | |

| قدرة متوسطة (1-3 كيلووات) | ||

| قدرة عالية (أكثر من 3 كيلووات) | ||

| حسب نمط التشغيل | الموجة المستمرة (CW) | |

| النبضي (ns، ps، fs) | ||

| حسب صناعة المستخدم النهائي | الإلكترونيات وأشباه الموصلات | |

| السيارات | ||

| الآلات الصناعية | ||

| الرعاية الصحية | ||

| الطيران والدفاع | ||

| البحوث والأكاديميا | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط | السعودية | |

| الإمارات العربية المتحدة | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما حجم سوق الليزر العالمي في عام 2025 وما النمو المتوقع بحلول 2030؟

يقف السوق عند 21.43 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 30.14 مليار دولار أمريكي بحلول 2030، ما يترجم إلى معدل نمو سنوي مركب 7.06%.

أي نوع ليزر يحتل أكبر حصة اليوم؟

يقود ليزر الألياف حالياً 41.8% من الإيرادات العالمية بفضل جودة الحزم العالية وحاجات الصيانة المنخفضة.

أي صناعة مستخدم نهائي تنمو بأسرع وتيرة؟

تسجل صناعة السيارات أعلى زخم، توسعة بمعدل نمو سنوي مركب 9.1% حيث يتسارع لحام بطارية المركبة الكهربائية وتكامل LiDAR.

لماذا آسيا والمحيط الهادئ المنطقة الرائدة؟

تعطي مسابك أشباه الموصلات المركزة وإنتاج الشاشات الواسع والتمويل الحكومي القوي آسيا والمحيط الهادئ حصة 46.9% مع معدل نمو سنوي مركب متوقع 8.3%.

ما المخاطر الرئيسية لسلسلة التوريد التي تواجه صانعي الليزر؟

تقيد نقص رقائق إيبي أرسينايد الجاليوم وفوسفيد الإنديوم إنتاج الديود عالي الطاقة وترفع تكاليف المواد.

كم مركزة المنافسة بين البائعين الرائدين؟

يتحكم أعلى خمسة موردين في حوالي 50% من الإيرادات، مما يشير إلى تركز معتدل وضغط مستمر من اللاعبين الإقليميين الناشئين.

آخر تحديث للصفحة في: