حجم وحصة سوق المواد اللاصقة للترقيق

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

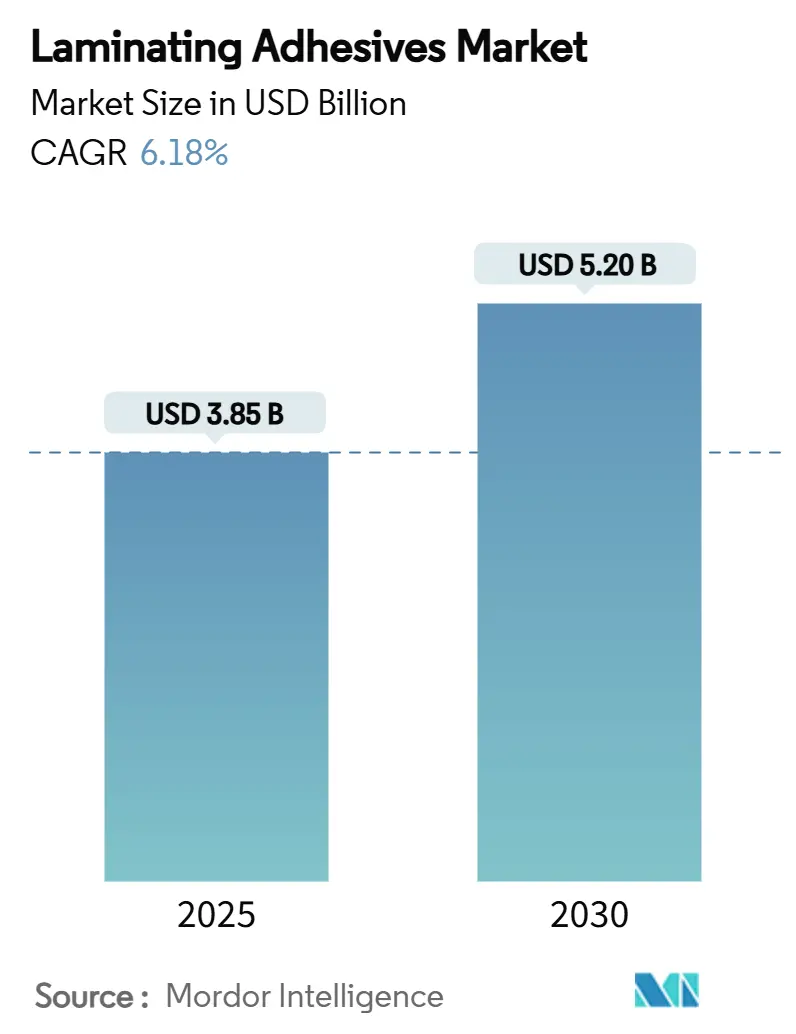

| حجم السوق (2025) | 3.85 مليار دولار أمريكي |

| حجم السوق (2030) | 5.20 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.18% CAGR |

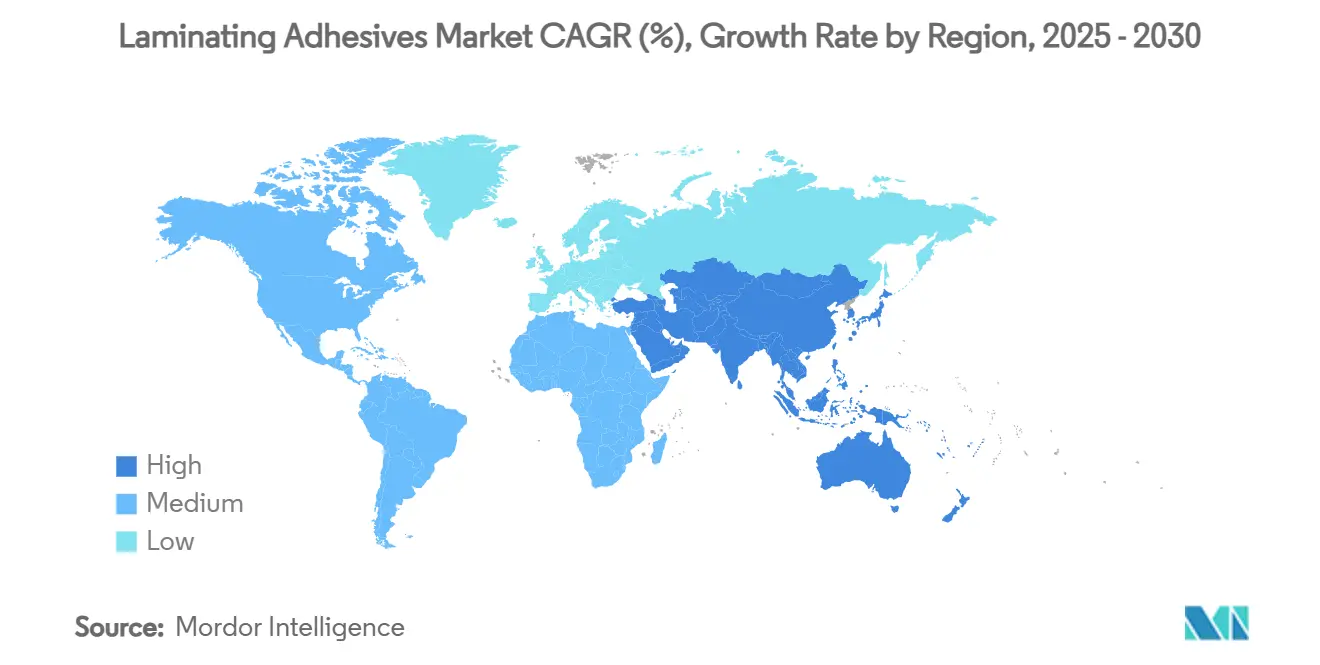

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

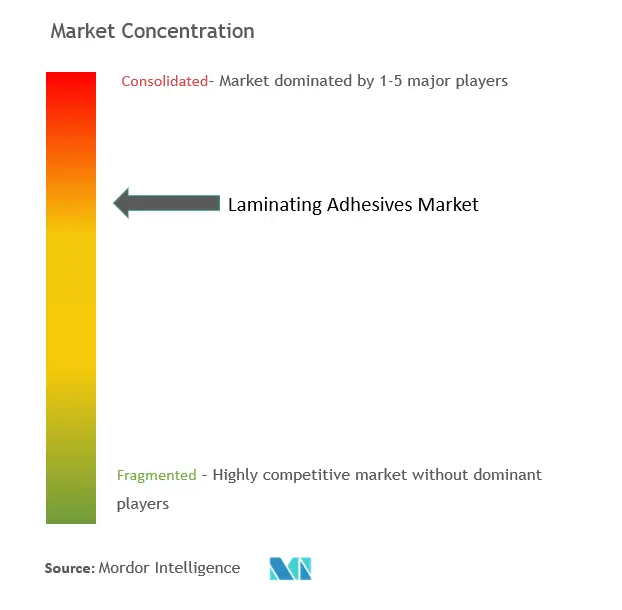

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المواد اللاصقة للترقيق بواسطة موردور إنتليجنس

يبلغ حجم سوق المواد اللاصقة للترقيق 3.85 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 5.20 مليار دولار أمريكي بحلول 2030، بنمو بمعدل نمو سنوي مركب قدره 6.18% خلال هذه الفترة. الطلب المستمر على التعبئة المرنة في الأغذية والمستحضرات الصيدلانية وطرود التجارة الإلكترونية، إلى جانب تشديد اللوائح الكيميائية، يدعم هذا التوسع المستقر. أصحاب العلامات التجارية يحددون الآن حلولاً خالية من المذيبات أو محمولة بالماء لتقليل انبعاثات المركبات العضوية المتطايرة (VOC)، مما يدفع إلى تسارع اعتماد كيمياء البوليوريثان (PUR) والأكريليك المتقدمة. تسارع التصنيع في آسيا والمحيط الهادئ، وإنتاج الأجهزة الطبية القوي في أمريكا الشمالية وقواعد الاقتصاد الدائري الصارمة في أوروبا تشكل مجتمعة أولويات تطوير المنتجات. تعتمد الميزة التنافسية على التكامل الرأسي والطلاقة التنظيمية والقدرة على تطوير المواد الخام الحيوية التي تلبي أهداف التكلفة والأداء.

النقاط الرئيسية للتقرير

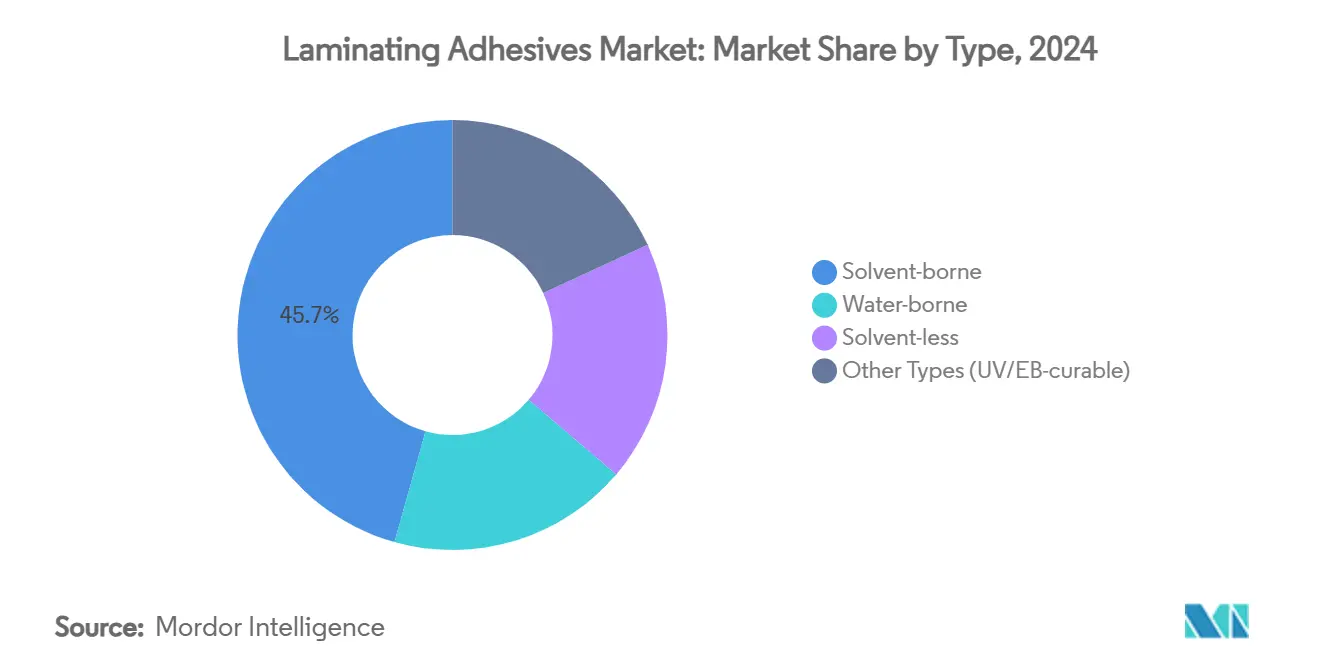

- حسب النوع، قادت التركيبات المحمولة بالمذيبات بحصة 45.65% من سوق المواد اللاصقة للترقيق في 2024؛ من المتوقع أن تنمو الأنظمة الخالية من المذيبات بمعدل نمو سنوي مركب قدره 7.64% حتى 2030.

- حسب كيمياء الراتنج، استحوذ البوليوريثان على حصة 47.18% من حجم سوق المواد اللاصقة للترقيق في 2024، بينما من المقرر أن يتوسع الأكريليك بمعدل نمو سنوي مركب قدره 8.22% حتى 2030.

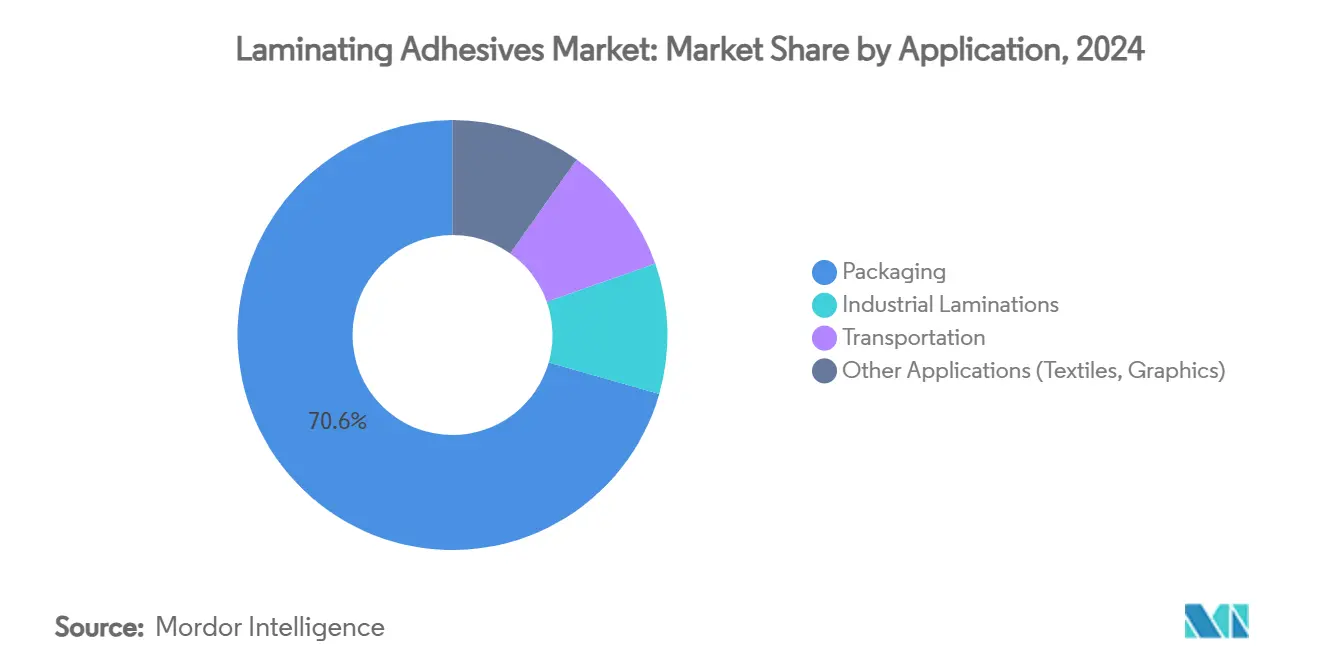

- حسب التطبيق، استحوذت التعبئة والتغليف على 70.54% من حجم سوق المواد اللاصقة للترقيق في 2024 وتتقدم بمعدل نمو سنوي مركب قدره 8.17% حتى 2030.

- حسب الجغرافيا، سيطرت آسيا والمحيط الهادئ بحصة 49.02% من سوق المواد اللاصقة للترقيق في 2024 ومن المتوقع أن تسجل معدل نمو سنوي مركب قدره 7.09% بين 2025-2030.

اتجاهات ورؤى سوق المواد اللاصقة للترقيق العالمية

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| النمو القوي في تعبئة الأغذية المرنة | +1.8% | عالمياً، مع قيادة آسيا والمحيط الهادئ وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| الارتفاع في الأكياس الطبية المرنة وترقيق أكياس السوائل الوريدية | +1.2% | أمريكا الشمالية والاتحاد الأوروبي، توسع إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| ازدهار طرود التجارة الإلكترونية يتطلب ترقيق عالي الأداء للمراسلات البريدية | +1.5% | عالمياً، مركز في المراكز الحضرية | قصير المدى (≤ سنتين) |

| اعتماد أنظمة البوليوريثان الخالية من المذيبات في خطوط التوازي عالية السرعة | +0.9% | جوهر آسيا والمحيط الهادئ، انتشار إلى أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| دفع أصحاب العلامات التجارية للترقيق أحادي المادة جاهز للإعادة التدوير | +1.1% | الاتحاد الأوروبي يقود، أمريكا الشمالية تتبع | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

النمو القوي في تعبئة الأغذية المرنة

يستمر التوسع السنوي للتعبئة المرنة بنسبة 3.2% نحو 341.6 مليار دولار أمريكي متوقع بحلول 2028 في رفع الطلب على المواد اللاصقة للترقيق المقاومة للانتقال التي تلتزم بمعيار FDA 21 CFR Part 175 ومعيار الصين الوطني GB 4806.15-2024 للمواد اللاصقة المتلامسة مع الطعام. متطلبات المحولات لملامح التنشيط الحراري الدقيقة تضمن سلامة الإغلاق أثناء عمليات التعقيم عالية الحرارة بينما تمنع انتقال النكهة عبر الهياكل متعددة الطبقات. الموردون الرائدون يميزون من خلال درجات البوليوريثان منخفضة المونومر التي تقع تحت عتبات diisocyanate في الاتحاد الأوروبي، مما يقصر أوقات الامتثال. العلامات التجارية الغذائية العالمية تفرض بشكل متزايد اختبار الانتقال الكمي، مفضلة الموردين الذين لديهم تحليلات داخلية وملفات تنظيمية عالمية. يستفيد سوق المواد اللاصقة للترقيق من هذا التحول من خلال توسيع خطوط خالية من المذيبات تقلل استخدام الطاقة وترفع السلامة في مكان العمل.

الارتفاع في الأكياس الطبية المرنة وترقيق أكياس السوائل الوريدية

الأفلام المصبوبة بالبثق توفر وضوحاً بلورياً حيوياً للفحص البصري لأكياس السوائل الوريدية، بينما الترقيق بالأفلام المنفوخة يعزز مقاومة الثقب للأكياس الصيدلانية. اختبار التوافق الحيوي ISO 10993 يضع حواجز عالية، يقيد الداخلين الجدد ويعزز التسعير المتميز للدرجات المعتمدة. الأجهزة الطبية القابلة للارتداء تدفع الابتكار في المواد اللاصقة الصديقة للبشرة التي توازن بين الالتصاق والإزالة غير المؤلمة. الهيئات التنظيمية تطالب بثبات التعقيم عبر عمليات gamma وe-beam وأكسيد الإيثيلين، مما يدفع البحث والتطوير نحو كيمياء تحتفظ بالقوة الميكانيكية بعد التعقيم. المنتجون في أمريكا الشمالية يستفيدون من مرافق GMP وتوثيق السجل لتأمين عقود المستشفيات طويلة المدى.

ازدهار طرود التجارة الإلكترونية يتطلب ترقيق عالي الأداء للمراسلات البريدية

ارتفعت أحجام الطرود العالمية بنمو ذو رقمين في الممرات الحضرية الرئيسية، ومبادرات التعبئة المناسبة الحجم تتطلب مواد لاصقة متوافقة مع خطوط الملء والإغلاق الآلية. Technomelt E-COM G5 Eco-Cool من هنكل يقلل درجات حرارة التطبيق، مقللاً الطاقة بنسبة تصل إلى 20% بينما يوفر محتوى حيوي عالي. قوانين المسؤولية الموسعة للمنتج في الولايات المتحدة والاتحاد الأوروبي تخلق حوافز مالية للتصميمات الفعالة في المواد، مكافئة المواد اللاصقة للترقيق التي تحافظ على التكامل رغم الركائز الأرق. رغبة المستهلك في فتح العبوات السهل تعزز تقنيات شريط التمزيق والفصل عند الطلب. نطاقات درجة حرارة الخدمة الممتدة من تجميد المستودعات إلى حرارة الميل الأخير تبقى مواصفة أساسية، تدفع الأنظمة متعددة البوليمر أو التفاعلية.

دفع أصحاب العلامات التجارية للترقيق أحادي المادة جاهز للإعادة التدوير

لائحة التعبئة والتغليف ونفايات التعبئة في الاتحاد الأوروبي تضع تفويضاً لمحتوى معاد تدويره بنسبة 30% لتعبئة PET الغذائية بحلول 2030، ترتفع إلى 50% بحلول 2040. موردو المواد اللاصقة يجب أن يضمنوا الفصل النظيف أثناء إعادة التدوير الميكانيكية لتجنب تلوث البوليمر. البحث والتطوير التعاوني، مثل برنامج داو وهنكل وكراتون لتقليل البصمة الكربونية بنسبة 25% للمواد اللاصقة المحسنة، يوضح التزام الصناعة[1]Dow Chemical, "Dow, Henkel and Kraton Collaboration on Biobased Tackifiers," corporate.dow.com. إرشادات جمعية التعبئة المرنة تقنن كذلك توافق المواد اللاصقة مع تدفقات إعادة التدوير، مشكلة خرائط طريق التركيب. سحب السوق من العلامات التجارية العالمية للسلع الاستهلاكية يسرع تسويق أنظمة الأوليفين المتوافقة أحادية المكون.

تحليل تأثير القيود

| القيد | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تشديد لوائح VOC وPFAS على المذيبات التراثية | -1.4% | الاتحاد الأوروبي يقود، أمريكا الشمالية تتبع | قصير المدى (≤ سنتين) |

| تضخم تكلفة البوليولات الحيوية يحد من التحول الأخضر | -0.8% | عالمياً، يؤثر خاصة على القطاعات الحساسة للسعر | متوسط المدى (2-4 سنوات) |

| حدود الميزانية الحرارية مع الأفلام المستدامة الحساسة للحرارة | -0.6% | عالمياً، مركز في تعبئة الأغذية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تشديد لوائح VOC وPFAS على المذيبات التراثية

40 CFR Part 59 من وكالة حماية البيئة الأمريكية يضع سقوفاً صارمة لـVOC للمواد اللاصقة الصناعية، مما يجبر على إعادة تركيب المنتجات المذيبة الراسخة. إدراج كاليفورنيا لأسيتات الفينيل تحت Proposition 65 فعال من ديسمبر 2025 يزيد تكاليف وضع الملصقات وإعادة التركيب عبر المنطقة. بالتزامن، قواعد الاتحاد الأوروبي تحد من إجمالي PFAS إلى 250 ppb في تعبئة الأغذية بحلول أغسطس 2026، محفزة هجرة سريعة نحو كيمياء خالية من PFAS. نفقات الامتثال واختبار إعادة التأهيل تمتد ميزانيات البحث والتطوير، تؤثر بشكل غير متناسب على المحولات الصغيرة وتسرع التوحيد داخل سوق المواد اللاصقة للترقيق.

تضخم تكلفة البوليولات الحيوية يحد من التحول الأخضر

أكريلات الإيثيل الحيوية من BASF تظهر بصمة كربونية أقل بنسبة 30% لكنها تُباع بعلاوة تثبط الاعتماد الجماعي في التطبيقات الحساسة للتكلفة[2]BASF SE, "Bio-Based Ethyl Acrylate-Lower Carbon Footprint Adhesive Feedstock," basf.com. منافسة المواد الخام مع الوقود الحيوي والمحاصيل الغذائية تكثف تقلب الأسعار، معقدة عقود الإمداد طويلة المدى. القدرة العالمية المحدودة تزيد تصورات مخاطر الإمداد، وبعض الدرجات الحيوية لا تزال تتأخر عن نظيراتها البتروكيميائية في مقاومة درجة الحرارة العالية، مما يستدعي مزيداً من إنفاق البحث والتطوير. بدون آليات تسعير الكربون الداعمة أو الإعانات الخضراء، يبقى الاستبدال الواسع تدريجياً، معدلاً وتيرة ترقيات الاستدامة داخل صناعة المواد اللاصقة للترقيق.

تحليل القطاعات

حسب النوع: الأنظمة الخالية من المذيبات تقود التطور التكنولوجي

احتفظت المنتجات المحمولة بالمذيبات بحصة 45.65% من سوق المواد اللاصقة للترقيق في 2024، عاكسة الالتصاق المتعدد وألفة المحولات الراسخة. ينمو القطاع بتواضع، لكن القمع التنظيمي على VOCs يحث المعالجات على إعادة تقييم أنفاق التجفيف كثيفة الطاقة. الدرجات الخالية من المذيبات تسجل بالتالي معدل نمو سنوي مركب قوي قدره 7.64% نحو 2030 حيث يعتمد المحولون خطوط التوازي عالية السرعة التي تلغي الأفران وتقلل فواتير الطاقة بنسبة تصل إلى 40%. التشتيتات المحمولة بالماء تشغل مكانة وسيطة، تسهل منحنى التعلم للشركات المتحولة بعيداً عن المذيبات بينما توفر فوائد بيئية. أنظمة الأشعة فوق البنفسجية وشعاع الإلكترون القابلة للمعالجة الناشئة تستهدف تطبيقات متخصصة تتطلب قوة خضراء فورية وانتقالاً منخفضاً.

الاقتصاديات التشغيلية تدعم هذه الهجرة. البوليوريثان التفاعلي المصهور الساخن يوفر بساطة التعامل للمصهور الساخن والقوة النهائية للمتصلبات الحرارية، مما يجعلها مرشحة رئيسية على أجهزة الترقيق المزدوجة والثلاثية. المواد اللاصقة المنشطة بالضوء المحفزة بالميكروويف التي برهنت عليها باحثو الجامعة العبرية تلمح إلى آليات علاج الجيل التالي التي قد تمكن إعادة التدوير عند الطلب. الموردون ذوو محافظ التكنولوجيا الواسعة يكسبون رافعة استراتيجية بدعم المحولات خلال ترقيات المعدات المرحلية بينما يضمنون الأداء المتسق عبر استخدامات التعبئة والصناعية والنقل النهائية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب كيمياء الراتنج: هيمنة البوليوريثان تواجه تحدي الأكريليك

حصة البوليوريثان البالغة 47.18% من سوق المواد اللاصقة للترقيق في 2024 ترسو على نطاق درجة حرارة الخدمة الواسع والالتصاق المتفوق بالهياكل متعددة الطبقات. عقود من تنقيح التركيب ومكتبة واسعة من ملفات FDA والاتحاد الأوروبي تجعل البوليوريثان لا غنى عنه للتطبيقات الصعبة في ملامسة الطعام والسيارات والطبية. أنظمة الأكريليك، مع ذلك، تنمو بأسرع معدل بمعدل نمو سنوي مركب قدره 8.22% بفضل قابلية التجوية الجوهرية وثبات الأشعة فوق البنفسجية والتوافق مع التعبئة أحادية المادة الموجهة لإعادة التدوير. الأنظمة التنظيمية تفضل العمود الفقري للأكريليك الخالي من الإيزوسيانات، مقللة التزامات تدريب العمال تحت قواعد الإيزوسيانات الجديدة في الاتحاد الأوروبي.

الابتكار داخل الرواد يستمر. مجموعة إضافات Lupasol من BASF ترفع التصاق البوليوريثان بالأسطح منخفضة الطاقة دون المساومة على متطلبات التعقيم أو التعقيم بالحرارة العالية. الإيبوكسيات وإيثيلين فينيل أسيتات (EVA) تشغل مكانات أصغر حيث تسود المقاومة الكيميائية القصوى أو الكفاءة في التكلفة. اختيار الكيمياء يعتبر بشكل متزايد سيناريوهات نهاية الحياة؛ المنتجات التي تنفصل بنظافة وتقلل التلوث أثناء إعادة التدوير تكسب تفضيل الشراء بين أصحاب العلامات التجارية متعددة الجنسيات الملتزمين بأهداف الاقتصاد الدائري.

حسب التطبيق: سيادة التعبئة والتغليف تدفع ديناميكيات السوق

استحوذت التعبئة والتغليف على 70.54% من حجم سوق المواد اللاصقة للترقيق في 2024 وتتقدم بمعدل نمو سنوي مركب قدره 8.17% حتى 2030 حيث يعطي المحولون الأولوية للأفلام خفيفة الوزن التي تمدد مدة الصلاحية وتقلل تكاليف اللوجستيات. تعبئة الأغذية تهيمن، تطالب بمواد لاصقة منخفضة الانتقال وعالية التعقيم تجتاز اختبار خواص الطعم الصارم. التعبئة الطبية تشكل مكانة فرعية عالية القيمة حيث التوافق الحيوي ISO 10993 وثبات التعقيم يبرران التسعير المتميز. تعبئة السلع الاستهلاكية والصناعية تتبنى بالمثل الحلول الخالية من المذيبات للتوافق مع تعهدات الاستدامة المؤسسية.

ما وراء التعبئة، الترقيق الصناعي يمتد عبر ألواح البناء والتجميعات الإلكترونية وطبقات العزل، مطالباً بمقاومة الحرارة والاهتزاز والكيمياء. تطبيقات النقل تستخدم مواد لاصقة هيكلية للترقيق في داخلية السيارات ومركبات الطيران، جامعة بين الوزن المنخفض والقوة العالية في مقاومة التعب. المكانات الأصغر مثل ترقيق المنسوجات والأفلام الجرافيكية تقدم فرصاً مخصصة لمصنعي التخصصات عالية الهامش مثل سيكا التي تستفيد من المعرفة الخاصة بالتطبيق. هذه المصفوفة المتنوعة للطلب تدعم نمو الحجم المستقر بينما تسمح للاعبين المتخصصين بالدفاع عن مواقع متميزة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

سيطرت آسيا والمحيط الهادئ بحصة 49.02% من سوق المواد اللاصقة للترقيق في 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 7.09% حتى 2030. استثمار الصين البالغ 1.6 مليار دولار أمريكي في حامض الأكريليك باستخدام مادة البروبان الخام يؤكد التآزر بين التكلفة والابتكار. الطبقة الوسطى المتنامية في الهند ومشاريع البنية التحتية، إلى جانب توسع منشأة Loctite من هنكل في ماهاراشترا، يرسي القدرة الإقليمية[3]Henkel AG & Co. KGaA, "Henkel Opens Third Phase of Loctite Facility in Maharashtra," henkel.com. اليابان وكوريا الجنوبية تساهمان بتركيبات عالية الدقة للإلكترونيات ووحدات بطاريات السيارات الكهربائية، مستفيدتان من سلاسل الإمداد الضيقة وحماية الملكية الفكرية القوية.

أمريكا الشمالية تستفيد من النظم البيئية المتقدمة للبحث والتطوير والرقابة التنظيمية الصارمة التي تسرع اختراقات التركيب المستدام. الدور الرائد للمنطقة في تصنيع الأجهزة الطبية والأدوية يدفع طلباً متخصصاً على المواد اللاصقة يتوافق مع متطلبات FDA. قيود كندا على مواد الإغلاق الهيدروكربونية متعددة الحلقات العطرية (PAH) تبرز التأثير التنظيمي للقارة على الموردين العالميين. مصانع المكسيك التنافسية التكلفة تدعم سلاسل إمداد NAFTA في داخليات السيارات وتعبئة المستهلك.

أوروبا تستمر في تشكيل المعايير العالمية. تفويضات المحتوى المعاد تدويره المتصاعدة في الاتحاد الأوروبي توجه استثمارات المحولات نحو أنظمة البوليوريثان والأكريليك القابلة لإعادة التدوير. قاعدة الهندسة في ألمانيا تعزز التحسينات المستمرة للعملية، بينما فرنسا وإيطاليا تحتفظان بمجموعات تحويل كبيرة تعتمد على ترقيات خالية من المذيبات. أمريكا الجنوبية والشرق الأوسط وأفريقيا، رغم كونهما أصغر اليوم، تظهران نمواً فوق المتوسط مع توسع أسواق البنية التحتية والمستهلكين. صفقة Saint-Gobain بقيمة 1.025 مليار دولار أمريكي لـFOSROC تؤكد الاهتمام المتزايد بقطاعات البناء والصناعة في هذه المناطق.

المشهد التنافسي

يظهر سوق المواد اللاصقة للترقيق تجزؤاً متوسطاً. هنكل و3M وBASF تستفيد من المواد الخام المتكاملة والمراكز التقنية العالمية والملفات التنظيمية الواسعة للحفاظ على القيادة. الكثافة التنافسية تتمحور حول بيانات اعتماد الاستدامة. 3M خصصت مليار دولار أمريكي على مدى 20 عاماً لإزالة الكربون من العمليات والتخلص من PFAS، رافعة المعيار في الشفافية لصناعة المواد اللاصقة للترقيق الأوسع. أركيما تستهدف التكامل السريع لمصانع داو، واعدة بإنتاج خالٍ من المذيبات متسارع ونطاق خدمة إقليمية موسع.

المبتكرون المتخصصون يسعون وراء درجات البوليوريثان الحيوية باستخدام بوليولات زيت الخروع، بينما الشركات الناشئة تطور الأكريليك القابل للتحلل بالإنزيمات الموجه للحزم القابلة للتحلل الحقيقي. اللاعبون الكبار يدافعون عن الحصة بتجميع المواد اللاصقة مع الطلاءات والأساسات ومعدات التوزيع المساعدة، حابسين العملاء في خرائط طريق التكنولوجيا طويلة المدى.

قادة صناعة المواد اللاصقة للترقيق

-

3M

-

Henkel AG & Co. KGaA

-

Arkema (Bostik)

-

Dow

-

H.B. Fuller

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- ديسمبر 2024: أتمت داو بيع أعمال المواد اللاصقة للترقيق للتعبئة المرنة بقيمة 150 مليون دولار أمريكي لأركيما، شاملة الأصول القائمة على المذيبات والخالية من المذيبات في إيطاليا والولايات المتحدة والمكسيك.

- نوفمبر 2024: استحوذت مجموعة INX على شركة Coatings & Adhesives Corporation، مطلقة INX International Coatings and Adhesives لدمج الطلاءات المتخصصة مع حلول الحبر لأسواق التعبئة.

نطاق تقرير سوق المواد اللاصقة للترقيق العالمي

المواد اللاصقة للترقيق هي طبقات رقيقة من المادة اللاصقة موضوعة على ورق الإطلاق. بمجرد تطبيق المادة اللاصقة، يُزال الورق، تاركاً المادة اللاصقة مرتبطة بسطح المكون. سوق المواد اللاصقة للترقيق مقسم حسب النوع والتطبيق والجغرافيا. السوق مقسم حسب النوع: محمولة بالمذيبات، محمولة بالماء، خالية من المذيبات، وأنواع أخرى. حسب التطبيق، السوق مقسم إلى التعبئة والتغليف والصناعي والنقل وتطبيقات أخرى. التقرير يوفر حجم السوق والتوقعات لـ15 دولة عبر المناطق الرئيسية. لكل قطاع، تم إجراء تحديد حجم السوق والتوقعات على أساس الإيرادات (مليون دولار أمريكي).

| محمولة بالمذيبات |

| محمولة بالماء |

| خالية من المذيبات |

| أنواع أخرى (قابلة للمعالجة بالأشعة فوق البنفسجية/شعاع الإلكترون) |

| بوليوريثان |

| أكريليك |

| إيبوكسي |

| كيمياء راتنج أخرى (EVA، بوليأوليفين، نيتريل) |

| التعبئة والتغليف | الأغذية |

| طبي | |

| تعبئة أخرى | |

| الترقيق الصناعي | |

| النقل | |

| تطبيقات أخرى (المنسوجات، الجرافيك) |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| باقي أوروبا | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب النوع | محمولة بالمذيبات | |

| محمولة بالماء | ||

| خالية من المذيبات | ||

| أنواع أخرى (قابلة للمعالجة بالأشعة فوق البنفسجية/شعاع الإلكترون) | ||

| حسب كيمياء الراتنج | بوليوريثان | |

| أكريليك | ||

| إيبوكسي | ||

| كيمياء راتنج أخرى (EVA، بوليأوليفين، نيتريل) | ||

| حسب التطبيق | التعبئة والتغليف | الأغذية |

| طبي | ||

| تعبئة أخرى | ||

| الترقيق الصناعي | ||

| النقل | ||

| تطبيقات أخرى (المنسوجات، الجرافيك) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| باقي أوروبا | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق المواد اللاصقة للترقيق الحالي؟

يقف سوق المواد اللاصقة للترقيق عند 3.85 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 5.20 مليار دولار أمريكي بحلول 2030.

أي تطبيق يستحوذ على أكبر جزء من طلب المواد اللاصقة للترقيق؟

التعبئة والتغليف تهيمن بحصة 70.54% من حجم سوق المواد اللاصقة للترقيق في 2024، بقيادة الأغذية والتجارة الإلكترونية والأكياس الطبية.

لماذا تنمو الأنظمة الخالية من المذيبات أسرع من المواد اللاصقة المحمولة بالمذيبات؟

الأنظمة الخالية من المذيبات تلغي أفران التجفيف، تقلل استهلاك الطاقة بنسبة تصل إلى 40% وتساعد المحولات على الامتثال لحدود VOC الأكثر صرامة، مدفوعة بمعدل نمو سنوي مركب قدره 7.64% حتى 2030.

كيف تشكل اللوائح اختيارات كيمياء المواد اللاصقة؟

حدود PFAS في الاتحاد الأوروبي وحدود VOC في الولايات المتحدة تدفع المحولات نحو كيمياء الأكريليك والبوليوريثان الخالية من المذيبات التي توفر ملامح أكثر أماناً وتصريحاً تنظيمياً أسهل.

آخر تحديث للصفحة في: