حجم وحصة سوق الملصقات المُرقَّقة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

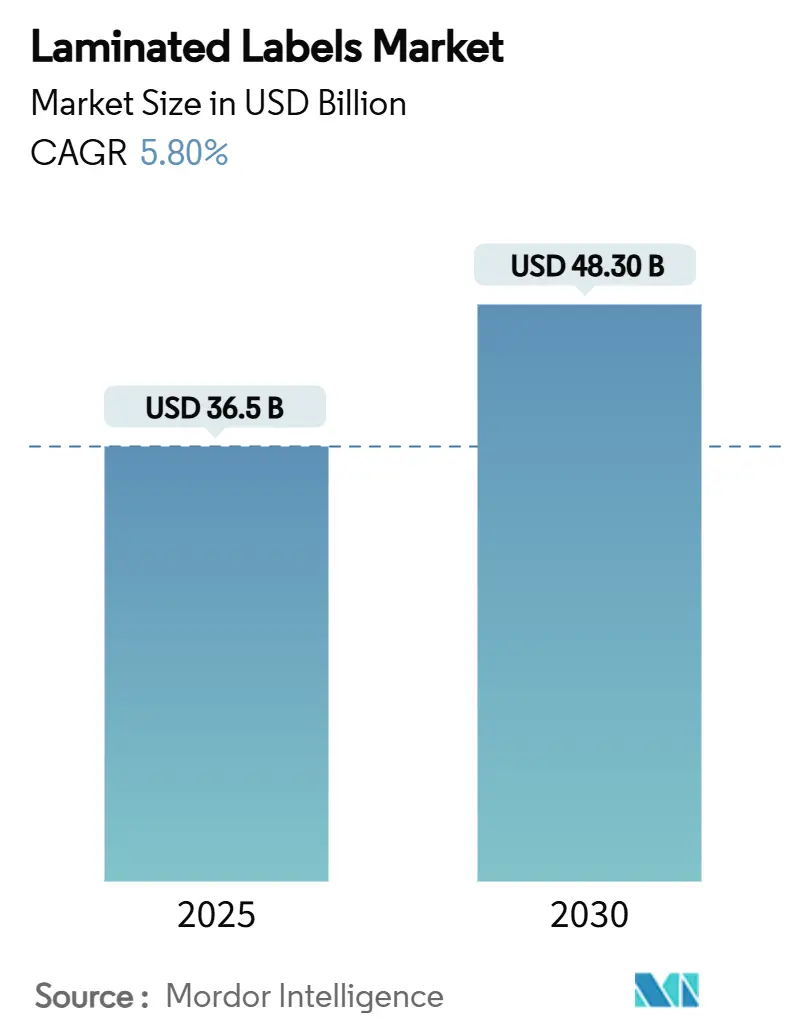

| حجم السوق (2025) | 36.5 مليار دولار أمريكي |

| حجم السوق (2030) | 48.30 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.80% CAGR |

| أسرع سوق نمواً | أمريكا الشمالية |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الملصقات المُرقَّقة من مؤسسة مردور للاستطلاعات

بلغ حجم سوق الملصقات المُرقَّقة 36.5 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 48.3 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 5.8%. إن ازدياد حجم الشحن في التجارة الإلكترونية، وتشديد قوانين سلامة الأغذية، ومتطلبات تسلسل الأدوية تعمل على توسيع سوق الملصقات المُرقَّقة، حتى مع تشديد قوانين التعبئة والتغليف حول قابلية إعادة التدوير وكشف انبعاثات الكربون. يؤدي الطلب على مواد الوجه المتينة التي تتحمل الفرز الآلي، إلى جانب الأشكال الخالية من البطانة التي تقلل النفايات، إلى توسيع هوامش الربح للمحولين الذين يمكنهم توريد منتجات عالية الأداء ومتوافقة مع اللوائح. يحتفظ البوليستر بأكبر حصة من المواد، إلا أن التكلفة الأقل لمادة البولي بروبيلين وقابليتها للطباعة ترفع من استخدامها في خطوط الأغذية والمشروبات. إقليمياً، تتمتع منطقة آسيا والمحيط الهادئ بمزايا الحجم، بينما تتحرك أمريكا الشمالية بأسرع وتيرة في التطبيقات المتميزة المدفوعة بالقوانين.

النقاط الرئيسية للتقرير

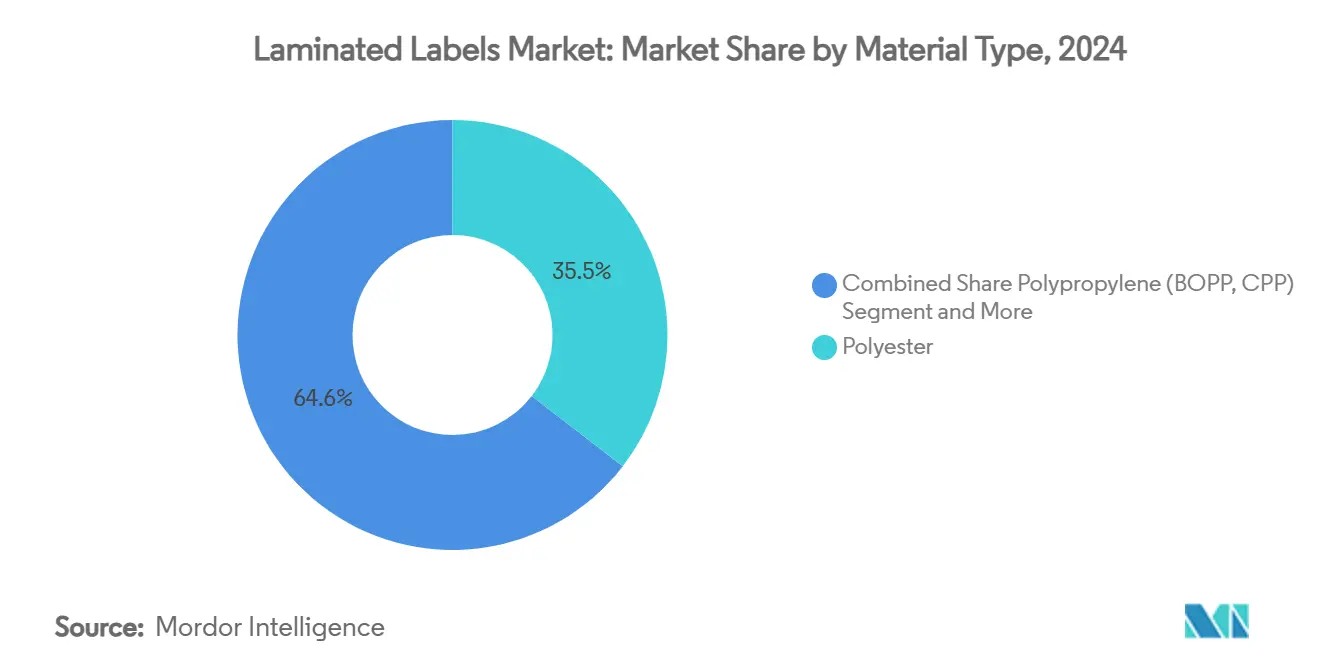

- حسب نوع المادة، تصدرت مادة البوليستر بنسبة 35.45% من حصة سوق الملصقات المُرقَّقة في عام 2024؛ ومن المتوقع أن تتوسع مادة البولي بروبيلين بمعدل نمو سنوي مركب قدره 7.48% حتى عام 2030.

- حسب الشكل، استحوذت ملصقات اللفات على 58.35% من حجم سوق الملصقات المُرقَّقة في عام 2024، بينما من المقرر أن تحقق ملصقات الصفائح معدل نمو سنوي مركب قدره 6.54% حتى عام 2030.

- حسب التكوين، احتلت مواد الوجه 45.45% من حصة حجم سوق الملصقات المُرقَّقة في عام 2024؛ والمواد اللاصقة تتقدم بمعدل نمو سنوي مركب قدره 7.18%.

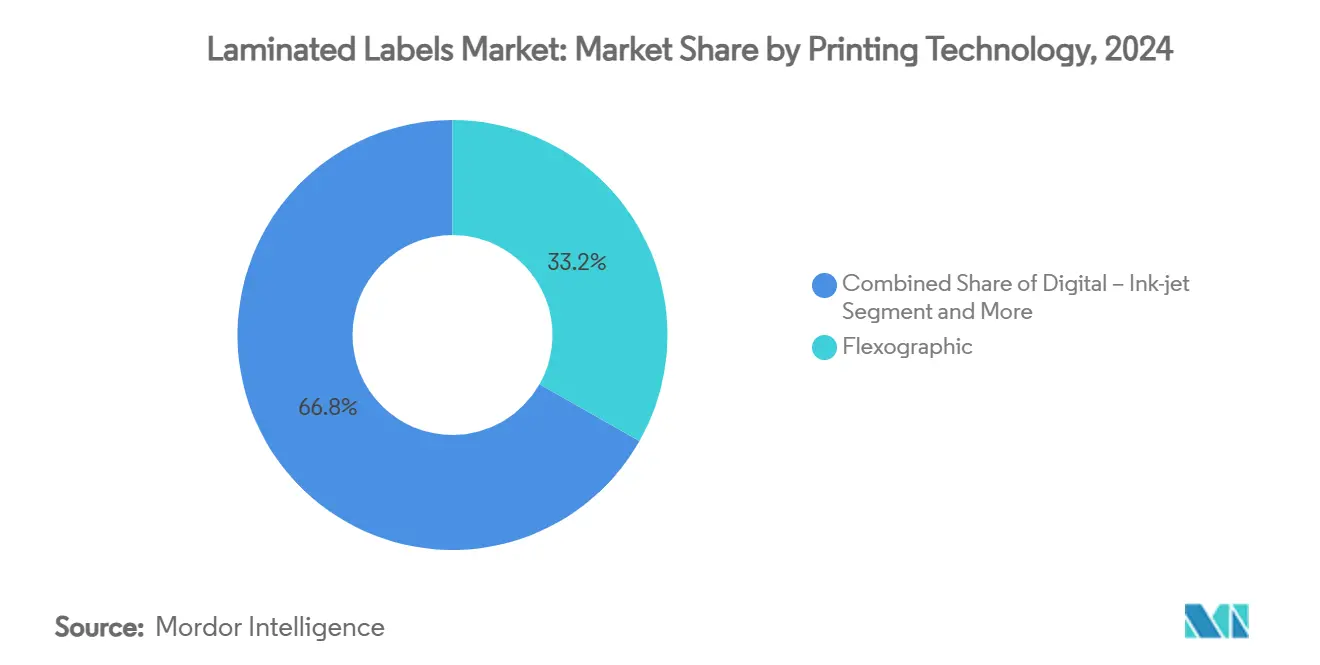

- حسب تقنية الطباعة، تصدرت الطباعة الفلكسوغرافية بنسبة 33.21% من حصة الإيرادات في عام 2024؛ ونفث الحبر هو أسرع القطاعات نمواً بمعدل نمو سنوي مركب قدره 8.86%.

- حسب صناعة المستخدم النهائي، استحوذت الأغذية والمشروبات على 34.87% من سوق الملصقات المُرقَّقة في عام 2024، في حين أن الرعاية الصحية تسير بمعدل نمو سنوي مركب قدره 8.01%.

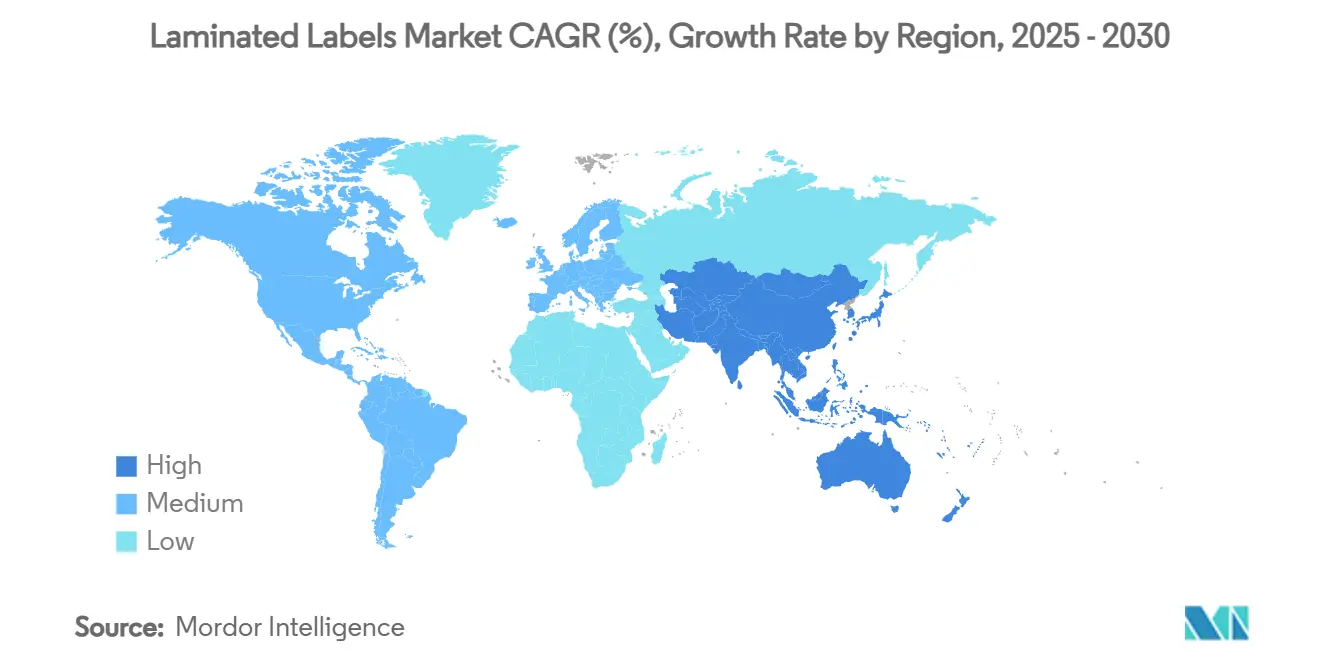

- جغرافياً، سيطرت منطقة آسيا والمحيط الهادئ على 41.34% من سوق الملصقات المُرقَّقة في عام 2024؛ وأمريكا الشمالية تتقدم بمعدل نمو سنوي مركب قدره 8.32%.

اتجاهات ورؤى السوق العالمية للملصقات المُرقَّقة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ازدهار التجارة الإلكترونية يدفع ملصقات الشحن المتينة | +1.2% | عالمي، مركز في أمريكا الشمالية وآسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| ارتفاع الطلب على الأغذية والمشروبات المعبأة | +1.5% | عالمي، تقوده منطقة آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| متطلبات تسلسل الأدوية | +0.9% | أمريكا الشمالية والاتحاد الأوروبي، تتوسع إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| اعتماد الملصقات المُرقَّقة الخالية من البطانة | +0.7% | أوروبا وأمريكا الشمالية الاعتماد المبكر | متوسط المدى (2-4 سنوات) |

| ملصقات الكشف عن البصمة الكربونية | +0.5% | الاتحاد الأوروبي أولاً، أمريكا الشمالية ثانياً | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ازدهار التجارة الإلكترونية يدفع ملصقات الشحن المتينة

لقد دفعت أحجام التجارة الإلكترونية المتزايدة كثافة التعامل مع الطرود إلى أكثر من 60%، مما يعرض الملصقات العادية لتقلبات درجات الحرارة والصدمات الميكانيكية التي تسبب انفصال الطبقات. يتطلب معيار ASTM D4169-22 الآن اختبار المخاطر المتسلسل، مما يدفع المحولين إلى تطوير أسطح تبقى ملتصقة بالكرتون المموج طوال دورات التوزيع.[1]International Safe Transit Association, "Process Standards," ista.org تضيف أهداف الاستدامة متطلب إزالة نظيفة حتى لا تعطل الملصقات تدفقات إعادة تدوير الألياف. لفات خالية من البطانة مثل OptiCut WashOff تزيد عائد الملصقات بنسبة 50% وتقلص انبعاثات النقل، مما يجذب مشغلي اللوجستيات الذين يتتبعون البصمات من النطاق 3. يُبلغ المحولون عن هوامش أعلى بنسبة 15-20% على التركيبات الخاصة بالتجارة الإلكترونية، بينما تتيح الطباعة الرقمية للشاحنين دمج رموز في الوقت الفعلي للتتبع وإدارة المرتجعات.

ارتفاع الطلب على الأغذية والمشروبات المعبأة

إن أنماط الحياة الحضرية وتفضيلات الحصة الواحدة ترفع أحجام الأغذية المعبأة، مع نمو إنفاق الهند على التعبئة والتغليف بمعدل نمو سنوي مركب قدره 26.7% حيث تسعى العلامات التجارية لاستقطاب المستهلكين من الطبقة المتوسطة المتنامية.[2] Cosmo Films, "What Is Metalized Film and Its Different Types," cosmofilms.com تحظر هيئة معايير سلامة الأغذية الهندية الآن التولوين في الأحبار الملامسة للأغذية، مما يدفع صانعي الملصقات نحو كيمياءات قليلة الهجرة واختبارات هجرة صارمة. تريد خطوط الوجبات الخفيفة والمشروبات المتميزة أفلام حساسة للضغط مطلية بالمعدن تعطي إشراق أكبر على الأرفف وحماية حاجزة. تستهدف الصفائح الورقية المُرقَّقة من شراكات مثل سايكا-مونديليز تقليل البلاستيك البكر بنسبة 25% دون فقدان قابلية الإغلاق الحراري. إن تنويع الإمداد الإقليمي، خاصة داخل منطقة آسيا والمحيط الهادئ، يخفف من مخاطر الاضطراب ويحفز إضافات السعة المحلية الجديدة.

متطلبات تسلسل الأدوية

يلزم قانون أمان سلسلة إمداد الأدوية عبوات الوصفات الأمريكية بحمل معرفات رقمية فريدة بالإضافة إلى رموز شريطية قابلة للمسح تحت 21 CFR 201.25.[3]Food and Drug Administration, "21 CFR 201.25 - Bar Code Label Requirements," ecfr.gov قوانين تحديد الأجهزة المتوازية في أوروبا تتطلب أيضاً ميزات مانعة للتلاعب، مما يعزز الطلب على الأشكال المُرقَّقة عالية الأمان. دقة الترميز المتسلسل رفعت اعتماد نفث الحبر الرقمي لأن البيانات المتغيرة يجب أن تُطبع بسرعة الإنتاج دون تلطخ. تضيف الاستدامة طبقة أخرى: شركات الأدوية تفضل الآن مواد الوجه القابلة لإعادة التدوير التي لا تزال تقبل الأحبار المخفية والرقائق التجسيمية. الاعتماد العالمي لمعايير GS1 يوجه شركات الأدوية متعددة الجنسيات نحو الموردين الذين يحملون معرفة تنظيمية دولية وتكرار متعدد المصانع.

اعتماد الملصقات المُرقَّقة الخالية من البطانة

إن متطلبات تقليل النفايات في أوروبا وأمريكا الشمالية تسرع من اعتماد الملصقات الخالية من البطانة. تنتج AD LinrSave من أفيري دينيسون ما يصل إلى 80% ملصقات أكثر لكل لفة وتقلل ثاني أكسيد الكربون بنسبة 30%. يقدر مشغلو خدمة الأغذية انخفاض تكرار تغيير اللفات، بينما تقدر مراكز الطرود اللُب الأخف الذي يقطع تكاليف الشحن. الإنتاج، مع ذلك، يحتاج إلى طبقات سيليكون ولاصقة دقيقة لمنع انحشار الطابعات، وخطوط الطباعة والتطبيق القديمة غالباً ما تتطلب تحديثات. متخصصو المعدات يسوقون الآن أجهزة تطبيق مصممة خصيصاً للتعامل مع التوتر ومحاذاة التغذية. العلامات التجارية ذات تعهدات الشركات صفر النفايات تدفع بسخاء علاوات للبصمة البيئية المنخفضة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلب أسعار المواد الخام | -1.8% | عالمي، حاد في المناطق المعتمدة على البتروكيماويات | قصير المدى (≤ سنتان) |

| التحول إلى الرقائق المعدنية والأكمام المنكمشة | -0.9% | أمريكا الشمالية وأوروبا القطاعات المتميزة | متوسط المدى (2-4 سنوات) |

| تنظيم الحبر واللاصق القائم على المذيبات | -0.7% | أمريكا الشمالية والاتحاد الأوروبي أولاً، يتوسع عالمياً | متوسط المدى (2-4 سنوات) |

| عبوات الورق مغلقة الحلقة تلغي الملصقات البلاستيكية | -0.4% | أوروبا أولاً، أمريكا الشمالية ثانياً | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلب أسعار المواد الخام

من المتوقع أن تتجاوز مادة البروبيلين الخام 40 سنتاً/رطل بحلول منتصف 2025 بعد ترشيد المصافي، مما يرفع تكاليف أفلام البوليستر والبولي بروبيلين. تداولت عقود ديسمبر 2024 بالفعل عند 35.75 سنت، مما ينبئ بتضخم دائم حتى 2026. كشفت شركة برادي عن ارتفاع المواد الخام كعقبة رئيسية أمام هوامش السنة المالية 2024. يستكشف المحولون راتنجات معاد تدويرها أو قائمة على أساس حيوي، إلا أن الأحجام تبقى منخفضة والعلاوات عالية. استراتيجيات الموردين المتعددين ومخازن المخزون الإقليمية تصبح كتيبات إدارة المخاطر القياسية.

التحول إلى الرقائق المعدنية والأكمام المنكمشة

العلامات التجارية المتميزة للمشروبات والعناية الشخصية تهاجر من الملصقات المُرقَّقة التقليدية نحو أكمام منكمشة 360 درجة تحدد شكل القوارير المعقدة وتقدم رسوميات عالية اللمعان. أفلام الانكماش تصل الآن إلى 65% انكماش حر عند 90 درجة مئوية بينما تحافظ على الوضوح أثناء إعادة تدوير البولي إيثيلين تيريفثالات. مع تقدم اقتصاديات الحجم، تضيق فجوات التكلفة مع الحساسة للضغط، مما يضغط على أحجام الملصقات في فئات دوران عالية معينة. أهداف إعادة التدوير في الاتحاد الأوروبي التي تفضل حلول المواد الواحدة قد تميل مشتري التعبئة والتغليف أكثر نحو الرقائق أو الأكمام التي تندمج مباشرة في تدفقات استرداد الحاويات. المطابع الرقمية القادرة على الطباعة على فيلم الانكماش تعزز تهديد الاستبدال من خلال تمكين تخصيص مستوى الدفعة الذي كان فريداً للملصقات.

تحليل القطاعات

حسب نوع المادة: البوليستر مهيمن إلا أن البولي بروبيلين في صعود

قدم البوليستر أكبر شريحة من سوق الملصقات المُرقَّقة عند 35.45% في 2024 بفضل المقاومة الكيميائية الحيوية للأدوية وبراميل الكيماويات واستخدامات التعرض الخارجي. معدل النمو السنوي المركب للبولي بروبيلين البالغ 7.48% حتى 2030 يعكس احتضان محولي الأغذية والمشروبات لكثافته الأقل وعائده الأعلى وسطح طباعة أكثر نعومة. قوانين الاتحاد الأوروبي التي تملي 30% بولي إيثيلين تيريفثالات معاد التدوير في التعبئة والتغليف بحلول 2030 تدفع المشترين إلى مواد وجه بولي إيثيلين تيريفثالات معاد التدوير، رغم أن العرض يتخلف عن الطلب وتبقى الأسعار مرتفعة. الفينيل يستمر في التراجع وسط قيود المواد البلاستيكية الدقيقة من REACH. الأفلام الحيوية متخصصة اليوم لكنها تجذب العلامات التجارية الساعية لرسائل قابلة للتحلل أو قائمة على أساس حيوي.

مستقبلياً، يجب أن تشدد متطلبات المحتوى المعاد تدويره من توفر البوليستر وترفع الأسعار، مما قد يسرع معدل استبدال البولي بروبيلين في وحدات الحفظ الحساسة للتكلفة. في الوقت نفسه، البحث والتطوير حول بولي إيثيلين تيريفثالات قائم على أساس حيوي وراتنجات معاد تدويرها كيميائياً يعد بأحجام مستقبلية بمجرد تحقق الحجم. الموردون الذين يمكنهم تأهيل مدخلات معاد تدويرها دون التضحية بالوضوح أو الصلابة سيستحوذون على حصة حيث يكافئ سوق الملصقات المُرقَّقة البصمات منخفضة الكربون.

ملاحظة: حصص قطاعات كل القطاعات الفردية متاحة عند شراء التقرير

حسب الشكل: اللفات تحافظ على ميزة السرعة بينما الصفائح تلبي التخصيص

هيمنت تكوينات اللفات على 58.35% من حصة سوق الملصقات المُرقَّقة في 2024 لأن أجهزة التطبيق الآلية في المشروبات والأدوية واللوجستيات تعتمد على تغذية الشبكة المستمرة. ملصقات الصفائح، رغم كونها فقط 41.65%، تسجل معدل نمو سنوي مركب 6.54% على ظهر المطابع الرقمية التي تتعامل مع الدفعات القصيرة للأغذية الحرفية ومستحضرات التجميل والحملات الموسمية. أنظمة الوصل الآلي مثل Unisplice 413 رفعت وقت تشغيل الخط بنسبة 10%، معززة ميزة إنتاجية اللفات.

الصفائح، مع ذلك، تتيح لأصحاب العلامات التجارية تنويع الأعمال الفنية عبر وحدات حفظ متعددة دون أدوات، مما يقلل نفايات المخزون. مع انتشار العلامات التجارية الدقيقة في التجارة الإلكترونية، سيشتد طلب الصفائح للطلبات تحت 1,000 وحدة حيث تكاليف إعداد الفلكسو غير مجدية. تقنية خالية البطانة تعزز جاذبية اللفات، إلا أن تحديثات الطابعة المطلوبة لشبكات القطع المتصل قد تحد من الاعتماد على مالكي الأساطيل الكبيرة مبدئياً.

حسب التكوين: مواد الوجه تقود، اللواصق تبتكر بأسرع وتيرة

استحوذت طبقات مواد الوجه على 45.45% من إيرادات سوق الملصقات المُرقَّقة في 2024 لأن اختيار السطح يحكم المتانة ودقة الطباعة والجماليات. اللواصق، بينما هي قاعدة أصغر، تتسارع عند 7.18% معدل نمو سنوي مركب حيث تحل الكيمياءات القائمة على الماء والأشعة فوق البنفسجية والخالية من المذيبات محل تركيبات N-Methylpyrrolidone الآن تحت فحص وكالة حماية البيئة. إعادة تصميم بطانات الإفراج تهدف إلى قابلية إعادة التدوير، مع هدف FINAT لاسترداد 75% من البطانة بحلول 2025 محفز للاهتمام بمخططات استرداد الجلاسين.

نمو اللواصق يأتي من الدرجات المتخصصة: أنظمة قابلة للإزالة لحلقات إعادة الاستخدام، ومتغيرات عالية الحرارة للسيارات، وإصدارات قابلة للغسل تنفصل بنظافة في خزانات طفو-غرق البولي إيثيلين تيريفثالات. تظهر حزم منتجات متكاملة حيث يحسن المحولون مواد الوجه واللاصق والبطانة معاً لاستخدام نهائي معين، محققين ولاء العميل والهامش.

حسب تقنية الطباعة: الفلكسو تهيمن لكن الرقمية تتسابق للأمام

حافظت مطابع الفلكسوغرافية على 33.21% من حصة سوق الملصقات المُرقَّقة في 2024 حيث تعتمد خطوط المشروبات والعناية الشخصية واللوجستيات على الإنتاج عالي السرعة ومنخفض التكلفة للوحدة. أنظمة نفث الحبر تتفوق على كل المنافسين بمعدل نمو سنوي مركب 8.86% لأن البيانات المتغيرة وانتشار وحدات الحفظ والتلبية في الوقت المناسب تفضل التغييرات الخالية من الأدوات. التصوير الكهربائي يحافظ على موطئ قدم حيث عتامة الحبر ودقة اللون تبرر التكلفة، مثل النبيذ ومستحضرات التجميل.

الخطوط المختلطة التي تزاوج أطباق الفلكسو مع القضبان الرقمية تتوسع لأن أصحاب العلامات التجارية يحتاجون ورنيش البقع والمعادن إلى جانب الرموز المتسلسلة. الجرافيور والأوفست تنسحبان في الدفعات المتوسطة حيث تجلس نقاط التعادل الرقمية الآن حول 5,000 متر خطي. الطباعة الشبكية تتمسك بوظائف الأمان المتخصصة والورنيش اللمسي التي لا يمكن لنفث الحبر تكرارها بعد بالسرعة.

ملاحظة: حصص قطاعات كل القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: الأغذية تحكم، الرعاية الصحية تتسارع

استحوذت الأغذية والمشروبات على 34.87% من سوق الملصقات المُرقَّقة في 2024، مدفوعة بقوانين شفافية المكونات ومتطلبات تتبع التصدير. تحول سايكا-مونديليز الورقي يؤكد كيف تقترن العلامات التجارية الاستدامة بمدة الصلاحية. الأدوية تسجل أسرع معدل نمو سنوي مركب 8.01% حيث تتطلب الجداول الزمنية لـ DSCSA و EU FMD رموزاً مانعة للتلاعب وعالية الدقة. الملصقات الصناعية والإلكترونية تعتمد على التحمل الكيميائي والحراري، بينما تعتمد العناية الشخصية الرقائق المتميزة لتأثير العلامة التجارية. ملصقات اللوجستيات تستفيد مباشرة من إنتاجية التجارة الإلكترونية. خلال فترة التوقع، علاوة أمان الرعاية الصحية بالإضافة إلى توسيع خطوط إنتاج البيولوجيات تجعلها رافعة النمو المحورية، لكن الأغذية تبقى مرساة الحجم.

التحليل الجغرافي

احتلت منطقة آسيا والمحيط الهادئ 41.34% من سوق الملصقات المُرقَّقة في 2024، مدعومة بارتفاع الإنتاج الصناعي في الصين بنسبة 6% وقفزة 12.7% في التصنيع الكيميائي التي تؤمن مواد خام الأفلام. حوافز الهند المرتبطة بالإنتاج تستهدف مساهمة 25% من الناتج المحلي الإجمالي من التصنيع المتقدم بحلول 2025، موسعة الطلب المحلي وقدرة التصدير. الشركات متعددة الجنسيات مثل أمكور أضافت طاقة في غوجارات لخدمة علامات الوجبات الخفيفة والعناية الشخصية الإقليمية، مؤكدة ميزة المنطقة في الحجم والتكلفة. اليابان وكوريا الجنوبية تساهمان بمعرفة طلاء عالية الدقة، بينما تكسب جنوب شرق آسيا من تنويع سلسلة التوريد.

أمريكا الشمالية، متوقعة بمعدل نمو سنوي مركب 8.32%، مدفوعة بتسلسل DSCSA ولوائح المذيبات من وكالة حماية البيئة ونمو الشحن السريع للطرود. معايير الشحن ASTM وتفضيل المستهلك للرسوميات المتميزة يضعان المنطقة للأحجام ذات القيمة المضافة. دور المكسيك في التوطين القريب يتعزز، موضحاً بإستحواذ ProMach على Etiflex الذي يوسع عروض RFID والبيانات المتغيرة.

أوروبا تحافظ على القيادة التنظيمية من خلال لائحة التعبئة والتغليف ونفايات التعبئة والتغليف، ملزمة قابلية إعادة التدوير الكاملة بحلول 2028 وعتبات المحتوى المعاد تدويره التي تعيد تشكيل قوائم المواد. حملة إعادة تدوير البطانة من FINAT وانتقال ألمانيا إلى الحبر القائم على النباتات يؤكدان الاستدامة كرافعة تنافسية رئيسية. شرق أوروبا قد تجذب خطوط طلاء جديدة حيث يسعى المحولون الغربيون لقواعد إنتاج منخفضة التكلفة إلا أنها متوافقة مع الاتحاد الأوروبي.

الشرق الأوسط وأفريقيا وأمريكا الجنوبية معاً تشكل شريحة أصغر من سوق الملصقات المُرقَّقة لكنها تسجل اعتماداً سريعاً حيث يعتمد معالجو الأغذية ومصدرو المنتجات الزراعية ملصقات التتبع. فجوات البنية التحتية وتقلبات العملة تقيد الحجم حالياً، رغم أن التصنيع المحلي قد يرتفع حيث تسعى الحكومات للاستثمار لقطع اعتماد الاستيراد.

المشهد التنافسي

يُظهر سوق الملصقات المُرقَّقة تشرذماً. سجلت أفيري دينيسون إيرادات 8.8 مليار دولار أمريكي في 2024 وتدفع ابتكار خال من البطانة يقلل ثاني أكسيد الكربون 30% والماء 40%. حققت صناعات سي سي إل 7.245 مليار دولار أمريكي وعمقت مواقع RFID والأفلام المتخصصة من خلال عمليات شراء. قادت UPM Raflatac الكشف عن البصمة الكربونية، دامجة بيانات تقييم دورة حياة المنتج في الاقتباسات.

زخم الاستحواذ يشير إلى التوحيد: وافقت TOPPAN على دفع 1.8 مليار دولار أمريكي لوحدة سونوكو المشكلة حرارياً والمرنة، موسعة في العبوات المتكاملة. مالك الأسهم الخاصة One Rock أغلق Constantia Flexibles لبناء منصة عالمية في الأفلام والصفائح. المدخلون التقنيون يركزون على المطابع المختلطة والملصقات الذكية؛ اللاعبون القدامى يردون بترخيص براءات الاختراع أو تشكيل مشاريع مشتركة للدفاع عن الحصة.

مجالات المساحة البيضاء تشمل ملصقات الكشف عن الكربون وأغطية الأمان للبيولوجيات وحلول الشحن الخالية من البطانة. إيداعات براءات الاختراع حول العلامات المخفية والحبر عالي السرعة تقدم دليل على البحث والتطوير المستدام. المتخصصون الإقليميون يزدهرون بتخصيص اللواصق للمناخات المحلية أو التنقل في قوانين التماس الغذائي الخاصة بالدولة. بشكل عام، المنافسة تعتمد على أوراق الاعتماد في الاستدامة والقدرة الرقمية والتغطية الخدمية العالمية.

قادة صناعة الملصقات المُرقَّقة

-

شركة أفيري دينيسون

-

شركة كوفيريس القابضة

-

شركة سي سي إل إندستريز المحدودة

-

مجموعة كونستانتيا فليكسيبلز المحدودة

-

شركة 3M

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: مجموعة SATO حولت تعبئة الطابعة من الرغوة إلى الكرتون، مقللة ثاني أكسيد الكربون 39% لكل وحدة وألغت 8,596 كغ بلاستيك سنوياً.

- أبريل 2025: UPM Raflatac بدأت اقتباس البصمات الكربونية للمنتجات، معززة شفافية المشتريات.

- مارس 2025: تقنية الهوية من ProMach اشترت Etiflex، موسعة القدرة الأمريكية الشمالية لـ RFID والحساسة للضغط.

- يناير 2025: فالر للتعبئة والتغليف أمنت أرضاً في جيبيسي لمصنع جديد للكرتون المطوي والنشرات يخدم نمو الأدوية.

- أكتوبر 2024: UPM Raflatac أطلقت تقنية OptiCut WashOff الخالية من البطانة للعبوات البلاستيكية القابلة لإعادة الاستخدام.

نطاق تقرير السوق العالمية للملصقات المُرقَّقة

تُستخدم الملصقات المُرقَّقة لإغلاق الملصق الأساسي على النحو الأمثل لإعطاء حماية ضد الإجهاد الميكانيكي والتجوية والتأثيرات الكيميائية. الغرض الأساسي هو إعطاء حماية قوية من خلال طبقات متعددة من العناصر المركبة في صفيحة. تتوفر أفلام مختلفة يمكنها تعزيز المظهر كما هو مرغوب بتأثيرات التصميم البصري.

| البوليستر |

| البولي بروبيلين (BOPP، CPP) |

| الفينيل |

| الأفلام القابلة للتحلل الحيوي |

| نوع مادة أخرى |

| لفات |

| صفائح |

| مادة الوجه |

| لاصق |

| بطانة الإفراج |

| فلكسوغرافية |

| رقمية - نفث الحبر |

| رقمية - التصوير الكهربائي |

| جرافيور |

| أوفست |

| شاشة / طباعة حروف |

| الأغذية والمشروبات |

| التصنيع والصناعة |

| الإلكترونيات والأجهزة |

| الأدوية والرعاية الصحية |

| العناية الشخصية ومستحضرات التجميل |

| التجزئة واللوجستيات |

| صناعة مستخدم نهائي أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| المملكة المتحدة | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| حسب نوع المادة | البوليستر | ||

| البولي بروبيلين (BOPP، CPP) | |||

| الفينيل | |||

| الأفلام القابلة للتحلل الحيوي | |||

| نوع مادة أخرى | |||

| حسب الشكل | لفات | ||

| صفائح | |||

| حسب التكوين | مادة الوجه | ||

| لاصق | |||

| بطانة الإفراج | |||

| حسب تقنية الطباعة | فلكسوغرافية | ||

| رقمية - نفث الحبر | |||

| رقمية - التصوير الكهربائي | |||

| جرافيور | |||

| أوفست | |||

| شاشة / طباعة حروف | |||

| حسب صناعة المستخدم النهائي | الأغذية والمشروبات | ||

| التصنيع والصناعة | |||

| الإلكترونيات والأجهزة | |||

| الأدوية والرعاية الصحية | |||

| العناية الشخصية ومستحضرات التجميل | |||

| التجزئة واللوجستيات | |||

| صناعة مستخدم نهائي أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| المملكة المتحدة | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| باقي أفريقيا | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق الملصقات المُرقَّقة؟

بلغ حجم سوق الملصقات المُرقَّقة 36.5 مليار دولار أمريكي في 2025 ومن المتوقع أن يتسلق إلى 48.3 مليار دولار أمريكي بحلول 2030.

أي منطقة تنمو بأسرع وتيرة في سوق الملصقات المُرقَّقة؟

تظهر أمريكا الشمالية أعلى نمو، مسجلة معدل نمو سنوي مركب 8.32% حتى 2030 بسبب قوانين التسلسل الصارمة وطلب التعبئة والتغليف المتميز.

لماذا تكتسب الملصقات المُرقَّقة الخالية من البطانة جذباً؟

توفر حتى 80% ملصقات أكثر لكل لفة، وتقلل انبعاثات ثاني أكسيد الكربون حوالي 30%، وتقطع تكاليف التخلص، مما يجعلها جذابة لمستخدمي اللوجستيات وخدمة الأغذية.

ما المادة الأكثر استخداماً في الملصقات المُرقَّقة اليوم؟

البوليستر يقود بحصة سوق 35.45% بسبب مقاومته الكيميائية واستقراره الأبعادي.

آخر تحديث للصفحة في: