حجم وحصة السوق العالمي للمعلوماتية المختبرية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

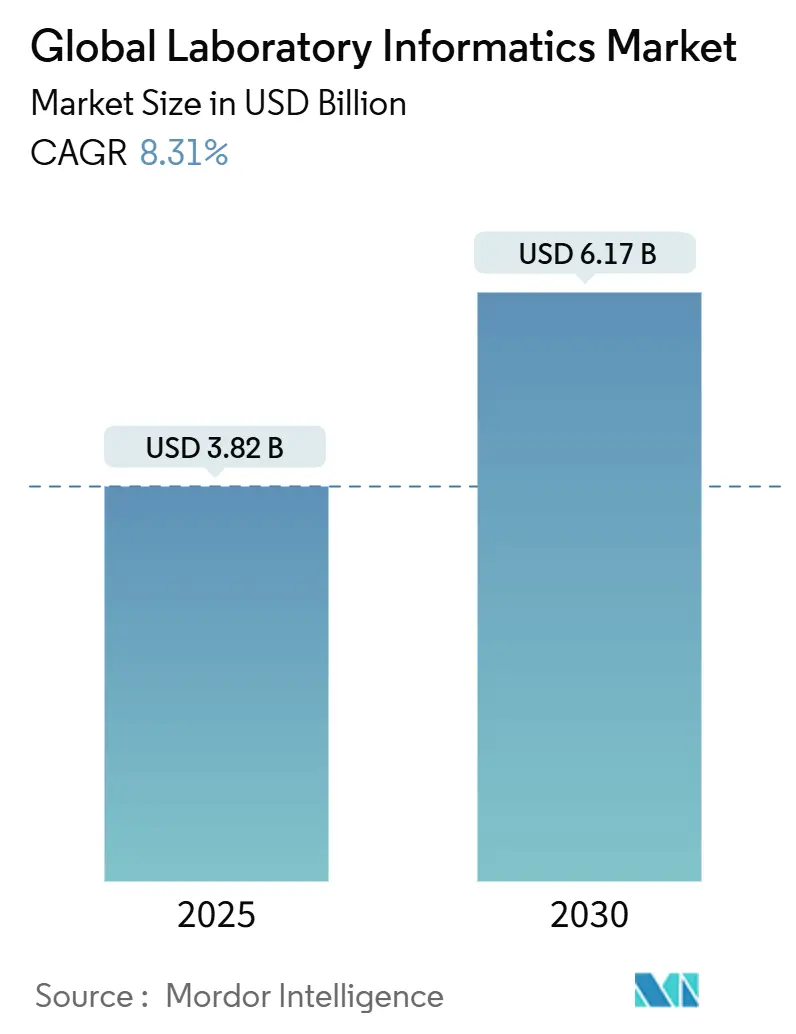

| حجم السوق (2025) | 3.82 مليار دولار أمريكي |

| حجم السوق (2030) | 6.17 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.31% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

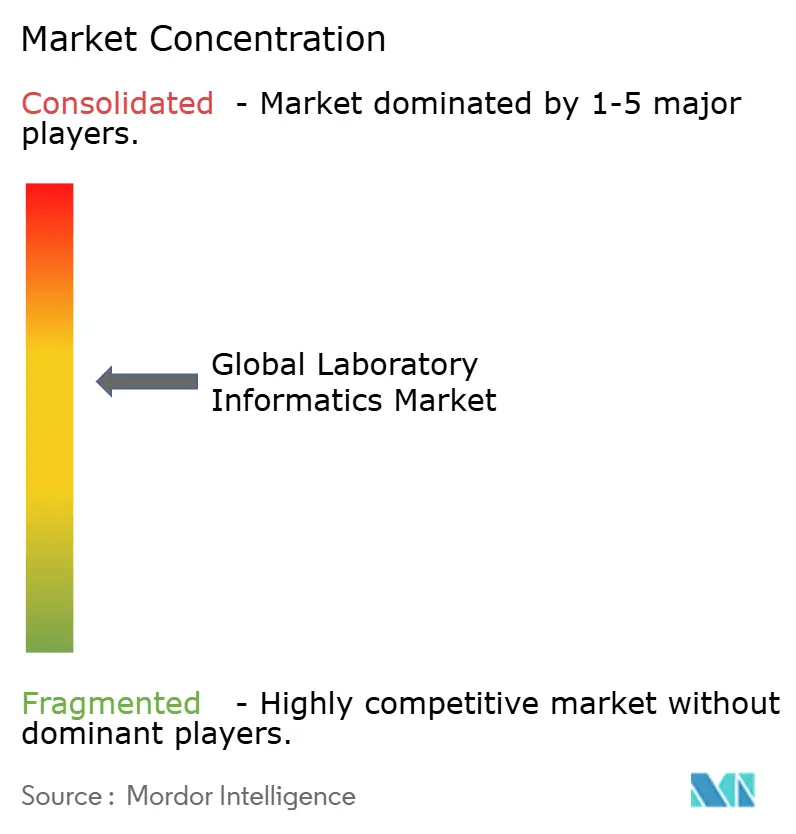

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق العالمي للمعلوماتية المختبرية من قبل Mordor Intelligence

تُقدر قيمة سوق المعلوماتية المختبرية بـ 3.82 مليار دولار أمريكي في 2024 ومن المتوقع أن تصل إلى 6.17 مليار دولار أمريكي بحلول 2030، محققة معدل نمو سنوي مركب قدره 8.31% خلال الفترة 2025-2030. النمو مدعوم بتحول المختبرات إلى النشر السحابي، والوتيرة المتزايدة لاكتشاف الأدوية المُعهد بها خارجياً، وتوسع بنوك الطب الدقيق الحيوية التي تتطلب إدارة قوية لبيانات علم الأوميكس المتعددة. يسيطر التسليم السحابي بالفعل على أكبر مجموعة إيرادات ويوسع قيادته لأن سير العمل للوصول عن بُعد أصبح معياراً في البحث والتطوير الصيدلاني. تسريع المتطلبات التنظيمية لسلامة البيانات من قبل الجهات المنظمة استبدال أنظمة إدارة معلومات المختبر (LIMS) التقليدية بمنصات حديثة تدمج الامتثال بالتصميم. في الوقت نفسه، يتم دمج وحدات الذكاء الاصطناعي في مجموعات المعلوماتية لتقصير دورات التحليل واستخراج رؤى تنبؤية، خاصة في بحوث الأورام والأمراض النادرة.

النقاط الرئيسية للتقرير

- حسب المنتج، تصدرت أنظمة إدارة معلومات المختبر بـ 48.6% من حصة سوق المعلوماتية المختبرية لعام 2024، بينما من المتوقع أن تتوسع دفاتر المختبر الإلكترونية بمعدل نمو سنوي مركب قدره 12.5% حتى 2030.

- حسب المكون، سيطرت الخدمات على 60.0% من حصة حجم سوق المعلوماتية المختبرية لعام 2024؛ البرمجيات هي الأسرع حركة، تنمو بنسبة 11.2% سنوياً حتى 2030.

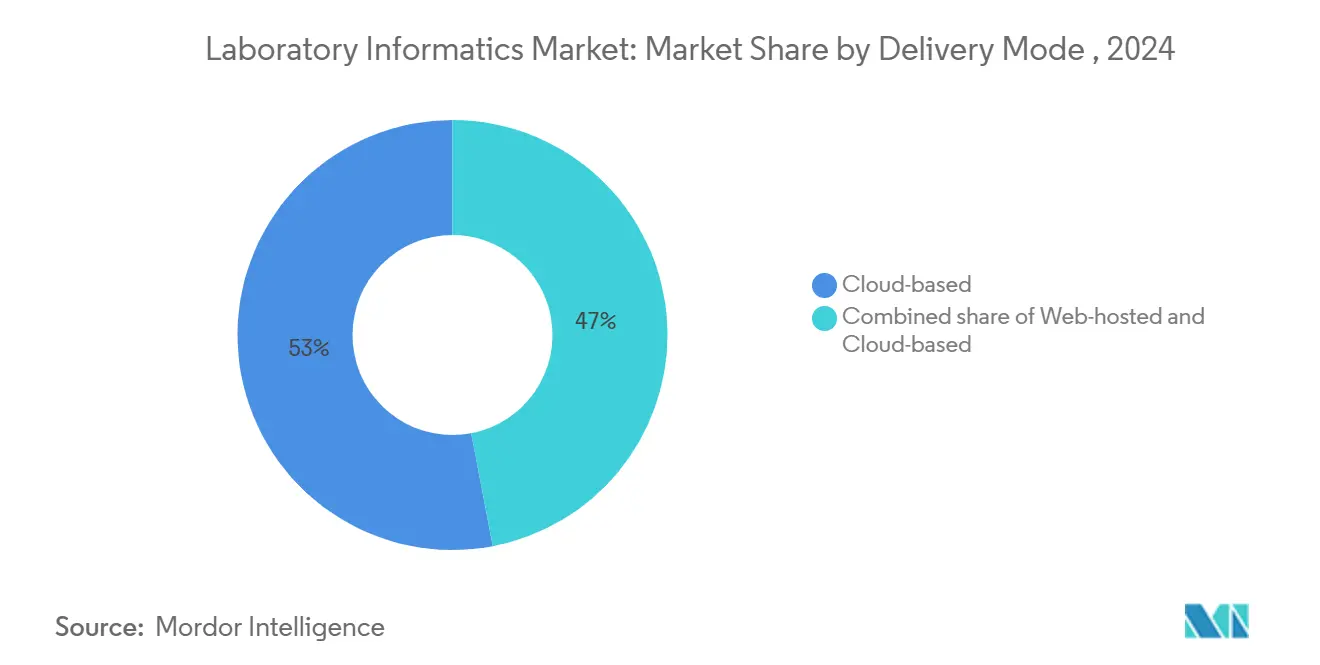

- حسب نمط التسليم، استحوذت الحلول السحابية على 53.0% من سوق المعلوماتية المختبرية في 2024 ومن المقرر أن تحقق معدل نمو مركب قدره 13.4% سنوياً حتى 2030.

- حسب المستخدم النهائي، احتفظت شركات الأدوية والتكنولوجيا الحيوية بـ 40.0% من إيرادات 2024، بينما منظمات البحوث التعاقدية ترتفع بأسرع وتيرة بمعدل نمو سنوي مركب قدره 12.8%.

- جغرافياً، احتفظت أمريكا الشمالية بـ 43.0% من إيرادات 2024؛ آسيا والمحيط الهادئ هي المنطقة الأعلى نمواً، تتقدم بمعدل 9.0% سنوياً بين 2025-2030.

اتجاهات ورؤى السوق العالمي للمعلوماتية المختبرية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ترقيات سلامة البيانات المطلوبة تنظيمياً | +5% | أمريكا الشمالية | قصير المدى (≤ سنتين) |

| طفرة الإسناد الخارجي لمنظمات البحوث التعاقدية في آسيا | +4% | آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| توسع بنك البيانات الحيوية للطب الدقيق للأورام | +3% | أوروبا | طويل المدى (≥ 4 سنوات) |

| تكامل التحليلات المدعومة بالذكاء الاصطناعي | +2% | اليابان، كوريا الجنوبية | متوسط المدى (2-4 سنوات) |

| سياسات البحث والتطوير عن بُعد والهجين تسرع اعتماد دفاتر المختبر الإلكترونية المستضافة على الويب عبر مختبرات الصيدلة العالمية | +2% | عالمي | قصير المدى (≤ سنتين) |

| برامج جواز السفر الرقمي للمنتج في الصفقة الخضراء الأوروبية التجريبية التي تتطلب أنظمة إدارة البيانات العلمية لتتبع المواد الكيميائية | +1% | أوروبا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ترقيات سلامة البيانات المطلوبة تنظيمياً تقود دورة استبدال أنظمة إدارة معلومات المختبر

لا تستطيع أنظمة إدارة معلومات المختبر التقليدية تلبية متطلبات مسار التدقيق وسلسلة العهدة والتوقيع الإلكتروني اليوم، مما يدفع موجة من مشاريع الاستبدال الكامل عبر مختبرات الأدوية والسريرية في الولايات المتحدة وكندا. اعتمدت إدارة الغذاء والدواء الأمريكية نظام STARLIMS من Abbott عبر مواقع الاختبار الخاصة بها، مما يوضح التفضيل التنظيمي للمنصات التي تؤتمت سير عمل الامتثال. تتبع المستشفيات هذا النهج حيث ينتقل الإبلاغ عن الأمراض المعدية من السجلات اليدوية إلى الإبلاغ الإلكتروني المختبري المطلوب الذي يتكامل مع شبكات المراقبة الحكومية[1]وزارة الصحة في أوهايو، "الإبلاغ الإلكتروني المختبري،" odh.ohio.gov. من الناحية العملية، تضيق دورة الترقية اختيار البائعين إلى الأنظمة ذات مسارات التدقيق المفصلة وواجهات الأجهزة المُعتمدة ودعم 21 CFR الجزء 11، مما يدفع سوق المعلوماتية المختبرية نحو إيرادات صيانة سنوية أعلى وعقود دعم متعددة السنوات أطول.

طفرة الإسناد الخارجي لمنظمات البحوث التعاقدية الآسيوية ترفع الطلب على المعلوماتية المختبرية الأولى السحابية

تفوز منظمات البحوث التعاقدية في الصين والهند وجنوب شرق آسيا بحصة أكبر من تطوير الأدوية في المراحل المبكرة، مما يرفع إيرادات منظمات البحوث التعاقدية الإقليمية نحو 46 مليار دولار أمريكي في 2025. يطالب الرعاة بالرؤية في الوقت الفعلي للفحوصات المُعهد بها خارجياً، مما يجبر منظمات البحوث التعاقدية على تثبيت أنظمة إدارة معلومات المختبر المصممة على السحابة التي تبث البيانات إلى بوابات العملاء. وسعت LabVantage بصمة خدماتها المهنية في آسيا وأمريكا الجنوبية بنسبة 80% بين 2020-2023 لتلبية هذه الحاجة. لأن الاستضافة السحابية تتجاوز النفقات الرأسمالية لمراكز البيانات في المقر، يمكن للشركات الحيوية الصغيرة إدماج شركاء منظمات البحوث التعاقدية بشكل أسرع، مما يساهم في نمو مستدام ذو رقمين في القطاع ضمن سوق المعلوماتية المختبرية.

توسع بنك البيانات الحيوية للطب الدقيق للأورام يستلزم إدارة بيانات عالية الإنتاجية

تبني الشبكات البحثية الأوروبية مستودعات الجينوميات التصويرية مثل PRIMAGE وCHAIMELEON لتحسين تشخيص السرطان[2]ميكيلا غابيلوني وآخرون، "سد الفجوات بين الصور والبيانات: تحديث منهجي حول بنوك البيانات التصويرية،" الأشعة الأوروبية، procancer-i.eu. التعامل مع بيانات الراديوميكس متعددة التيرابايت وبيانات الإكسوم الكامل يتطلب منصات معلوماتية مختبرية تدمج وظائف بنك البيانات الحيوية وأرشفة الصور ومستودع البيانات السريرية. يعرض برنامج Moonshot في معهد السرطان بشبكة Allegheny الصحية كيف تدعم أنظمة إدارة معلومات المختبر متعددة الأوميكس النماذج التنبؤية التي تربط النمط الجيني للورم بالاستجابة للعلاج. مع توسع سير عمل العضويات ونماذج الزرع المشتقة من المرضى، يتصاعد ضغط الإنتاجية، مما يعزز الطلب على التخزين السحابي المرن المقترن بأنابيب الحوسبة عالية الأداء.

تكامل التحليلات المدعومة بالذكاء الاصطناعي لسير عمل الطب الشخصي

تدمج مبادرات الصحة الدقيقة اليابانية والكورية الجنوبية وحدات الذكاء الاصطناعي ضمن مجموعات المعلوماتية المختبرية لتسريع اكتشاف المؤشرات الحيوية. يوضح مختبر Jefferson كيف تفسر هياكل التعلم العميق بيانات المصادم المعقدة، وهو مخطط يتم إعادة توظيفه لتحليل الأوميكس عالي الأبعاد[3]مختبر Jefferson، "الذكاء الاصطناعي والتعلم الآلي،" jlab.org. شارك تحالف ONCare مع Ovation.io في يناير 2025 لإنشاء قاعدة بيانات أوميكس متعددة طولية تجمع بيانات السجل الطبي الإلكتروني مع المؤشرات الحيوية للدم المتسلسلة لفوج السرطان. يؤدي دمج الذكاء الاصطناعي مباشرة في أنظمة إدارة معلومات المختبر ودفاتر المختبر الإلكترونية إلى تقصير حلقة التغذية الراجعة بين اكتساب البيانات وتوليد الرؤى، مما يحول سوق المعلوماتية المختبرية نحو المنصات ذات ورش عمل التعلم الآلي المدمجة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تشتت الأجهزة التقليدية | -2% | أمريكا اللاتينية | متوسط المدى (2-4 سنوات) |

| تكاليف التحقق والأمن السيبراني المدفوعة بلائحة حماية البيانات العامة | -3% | أوروبا | قصير المدى (≤ سنتين) |

| مخاوف الاحتكار من البائع بسبب معايير البيانات الاحتكارية بين معاهد البحوث العامة | -2% | عالمي | متوسط المدى (2-4 سنوات) |

| فجوة المهارات في برمجة واجهة برمجة التطبيقات عبر مختبرات سلامة الأغذية في أمريكا اللاتينية تعيق تكامل أنظمة التنفيذ المختبرية | -1% | أمريكا اللاتينية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تشتت الأجهزة التقليدية يعرقل تكامل أنظمة إدارة معلومات المختبر في أمريكا اللاتينية

تعتمد العديد من المختبرات في أمريكا اللاتينية على أجهزة مقاعد العمل غير المتجانسة المكتسبة على مدى عقود، كل منها يشغل تنسيقات ملفات احتكارية وبرامج ثابتة عفا عليها الزمن. ندرة الموردين المحليين للكواشف والتكلفة المرتفعة لاستيراد المستهلكات تعقد التحدي، كما سُلط الضوء عليه في تغطية Science لعام 2024 لشبكة تعاون الكواشف[4]رودريغو بيريز أورتيغا، "يكافح العلماء في أمريكا اللاتينية للحصول على المواد الكيميائية الأساسية،" Science، science.org. رغم أن المبادرات التي تعلم المختبرات تصنيع الكواشف محلياً تقلل تكاليف المستهلكات، إلا أنها لا تحل مشكلة التكامل الأساسية. وبالتالي، يجب أن تتضمن عمليات نشر أنظمة إدارة معلومات المختبر الجديدة تطوير برامج تشغيل مخصصة والتحقق من الواجهة، مما يرفع ميزانيات المشاريع ويطيل الجداول الزمنية، مما يخفف وتيرة التوسع لسوق المعلوماتية المختبرية في المنطقة.

تكاليف التحقق والأمن السيبراني المدفوعة بلائحة حماية البيانات العامة الأوروبية تحد من ميزانيات الهجرة السحابية

تؤدي لائحة حماية البيانات العامة الأوروبية إلى رفع نفقات استضافة البيانات بحوالي 20% وتكاليف الحوسبة بنسبة 15% لشركات علوم الحياة التي تعالج البيانات الصحية الشخصية. يجب على بائعي المعلوماتية المختبرية دمج التشفير أثناء الراحة والتحكم في الأدوار المفصل وسجلات الوصول القابلة للتدقيق التي تتوافق مع لائحة حماية البيانات العامة والقوانين الصحية الوطنية. وحدها وثائق التحقق يمكن أن تطيل مشاريع الهجرة السحابية بستة أشهر، مما يفرض فعلياً علاوة تكلفة قدرها 25% على عمليات النشر. هذه النفقات العامة الإضافية تقنع بعض مراكز البحوث الأوروبية متوسطة الحجم بتأجيل اعتماد السحابة حتى عندما تكون الفوائد التشغيلية واضحة، مما يبرد الاعتماد قريب المدى ضمن سوق المعلوماتية المختبرية.

تحليل القطاعات

حسب المنتج: تسريع اعتماد دفاتر المختبر الإلكترونية للتحول الرقمي

احتفظت أنظمة إدارة معلومات المختبر بحصة الأسد مع 48.6% من إيرادات 2024، لكن دفاتر المختبر الإلكترونية تقلص الفجوة، متوسعة بمعدل 12.5% سنوياً. من ناحية الإيرادات، ساهمت دفاتر المختبر الإلكترونية بـ 1.17 مليار دولار أمريكي في 2024، لكن حصتها من حجم سوق المعلوماتية المختبرية من المتوقع أن تتضاعف بحلول 2030. الارتفاع ينبع من نماذج العمل الهجين حيث يتناوب العلماء بين مقاعد المختبر وجلسات تحليل البيانات عن بُعد. دفاتر المختبر الإلكترونية الحديثة مثل eLabNext تدمج التعاون في الوقت الفعلي ومسارات التدقيق المقاومة للعبث ومنشئي البروتوكول بالسحب والإفلات. التكامل مع أنظمة إدارة معلومات المختبر يعني أن السرديات التجريبية ترتبط تلقائياً بملفات البيانات الخام ونقاط فحص مراقبة الجودة، مما يعزز سلامة البيانات ويسرع التقديمات التنظيمية. خلال أفق التوقع، ستصبح حزم دفاتر المختبر الإلكترونية وأنظمة إدارة معلومات المختبر المتقاربة الهندسة الافتراضية حيث تسعى المنظمات إلى نظم بيئية أحادية البائع تقلل من النفقات العامة للتحقق.

يحسن دمج وظائف دفاتر المختبر الإلكترونية مع وحدات التحكم بالأجهزة الامتثال لـ GxP و21 CFR الجزء 11، مما يجذب مختبرات البحوث التعاقدية التي تجذب الرعاة الصيدلانيين. منصة LabWare المدمجة لدفتر المختبر الإلكتروني ضمن منصة أنظمة إدارة معلومات المختبر تسمح بالتنفيذ الموجه لطرق الاختبار المعيارية بينما تلتقط البيانات السياقية مثل أرقام دفعات الكواشف وحالة المعايرة. لأن حصة سوق المعلوماتية المختبرية المرتبطة بأنظمة إدارة معلومات المختبر عالية بالفعل، سيعتمد النمو بين بائعي أنظمة إدارة معلومات المختبر الراسخين على البيع المتبادل لدفاتر المختبر الإلكترونية وإضافات التحليلات. في الوقت نفسه، يواصل موردو دفاتر المختبر الإلكترونية الخالصة التمايز من خلال تصميم تجربة المستخدم والقوالب العلمية المُعدة مسبقاً التي تقصر وقت الإعداد.

حسب المكون: هيمنة الخدمات تعكس تعقيد التنفيذ

حققت الخدمات 60.0% من إيرادات 2024 لأن معظم المختبرات تفتقر إلى الموارد الداخلية لرسم خرائط سير العمل وتكوين واجهات الأجهزة والتحقق من الأنظمة تحت التوجيه التنظيمي. تُوضح ممارسة خدمات المعلوماتية العلمية من Accenture نطاق الطلب، يغطي كل شيء من جمع المتطلبات إلى تكامل نظام إدارة الجودة. نظراً للطبيعة متعددة السنوات لبرامج التحول، يحبس مقدمو الخدمة إيرادات المعاشات من خلال عقود الخدمات المُدارة التي تغطي صيانة النظام والتحكم في التغيير وإعادة التحقق الدورية.

ومع ذلك، البرمجيات تلحق بالركب. تتوسع شريحة البرمجيات من سوق المعلوماتية المختبرية بمعدل نمو سنوي مركب قدره 11.2% حيث يتحول البائعون إلى حزم البرمجيات كخدمة التي تحزم الاستضافة والتحديثات والدعم الأساسي. إصدار SaaS من LabVantage يقلل إنفاق البنية التحتية ويمكن ترقيات النقر للنشر. مع مرور الوقت، ستخفف مكتبات الواجهة الآلية وأدوات التكوين منخفضة الكود من إيرادات الخدمة، لكن الحاجة للمهارات المتخصصة في هجرة البيانات والتحقق تضمن بقاء الخدمات المكون الوحيد الأكبر لصناعة المعلوماتية المختبرية حتى 2030.

حسب نمط التسليم: الحلول السحابية تهيمن على مسار النمو

استحوذ النشر السحابي على 53.0% من إيرادات 2024، مما يعكس شهية المختبرات للبنية التحتية القابلة للتوسع التي تدعم فرق البحث الموزعة عالمياً. يؤكد بائعو السحابة على امتثال SOC2 وISO 27001 وFedRAMP للتغلب على تردد الأمان. يقدم Agilent's OpenLab ECM XT التشفير من طرف إلى طرف وتنسيق مستوى الكائن وتخزين الدفع حسب النمو. لأن معدل النمو السنوي المركب للتسليم السحابي هو 13.4%، فإن حجم سوق المعلوماتية المختبرية المنسوب للسحابة يمكن أن يتجاوز 4.5 مليار دولار أمريكي بحلول 2030.

تستمر عمليات النشر في المقر بشكل أساسي في إعدادات نووية ودفاعية وسريرية أوروبية حيث تعيق قواعد سيادة البيانات الاستضافة الخارجية. تكتسب النماذج الهجين زخماً حيث تجمع المختبرات بين التقاط الأجهزة المحلية مع محركات التحليلات السحابية. يوضح نظام إدارة معلومات المختبر السحابي من LabWare هذا النمط، يقدم الوصول القائم على المتصفح بينما يسمح بتخزين البيانات مؤقتاً خلف جدار الحماية للأجهزة التي تفتقر إلى النطاق الترددي الموثوق. أدى تطبيع العمل عن بُعد المدفوع بالجائحة إلى ترسيخ السحابة كنموذج الشراء الافتراضي، مما يميل ميزانيات البحث والتطوير للبائعين نحو الواجهات الأصلية للويب وهندسة الخدمات المصغرة.

حسب المستخدم النهائي: منظمات البحوث التعاقدية تتفوق على المنظمات البحثية التقليدية

ساهمت شركات الأدوية والتكنولوجيا الحيوية بـ 40% من إيرادات 2024، لكن منظمات البحوث التعاقدية تشكل الدائرة الأسرع نمواً بمعدل نمو سنوي مركب قدره 12.8%. تعتمد الشركات الحيوية صغيرة ومتوسطة الرأسمالية على شركاء منظمات البحوث التعاقدية لتنفيذ الفحص وتسلسل الجينوم والتوثيق التنظيمي، مما يدفع منظمات البحوث التعاقدية للاستثمار في مكدسات المعلوماتية التي توفر تدفقات بيانات شفافة وجاهزة للتدقيق. يُجسد تحالف Siemens-Thermo Fisher للاختبار الجزيئي حزم أجهزة PCR من Thermo Fisher مع أتمتة سير العمل في حل kPCR من Siemens، مما يوضح كيف يمكن لمنظمات البحوث التعاقدية تقديم أنابيب اختبار متكاملة.

لأن عقود منظمات البحوث التعاقدية غالباً ما تنص على بنود ملكية البيانات، البائعون الذين يقدمون نماذج مستأجر مرنة يحصلون على درجات أعلى في تقييمات طلب التقديم. تقلل المنصات الموحدة التي تجمع بين أنظمة إدارة معلومات المختبر ودفاتر المختبر الإلكترونية وأنظمة إدارة البيانات العلمية من احتكاك التكامل وتساعد منظمات البحوث التعاقدية على التمايز. الأثر الصافي هو فجوة إيرادات متوسعة بين منظمات البحوث التعاقدية الناضجة رقمياً والمتخلفة، مما يعزز التوسع ذو الرقمين ضمن شريحة المستخدم النهائي هذه من سوق المعلوماتية المختبرية.

التحليل الجغرافي

ساهمت أمريكا الشمالية بـ 43.0% من إيرادات 2024، مما يعكس تقارب الرقابة التنظيمية الصارمة وكثافة البحث والتطوير العالية. دمجت مراكز مكافحة الأمراض والوقاية منها الأمريكية البنية التحتية للإبلاغ الإلكتروني المختبري قبل طوارئ كوفيد-19 بوقت طويل، مما أعطى مختبرات الصحة العامة السبق في تبادل البيانات السريع. تخصص عمالقة الأدوية المقرة في المنطقة بانتظام ميزانيات التحول الرقمي لتحليلات البيانات المدعومة بالذكاء الاصطناعي، مما يضمن دورات تحديث ثابتة لمنصات المعلوماتية. تغذي المنح الفيدرالية للتأهب للجائحة ومراقبة مقاومة مضادات الميكروبات الطلب أكثر، مما يحافظ على ريادة أمريكا الشمالية ضمن سوق المعلوماتية المختبرية.

تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 9.0%، الأسرع عالمياً. تهيمن الصين والهند على عدد التركيبات حيث تتوسع منظمات البحوث التعاقدية المحلية القدرة لخدمة الرعاة العالميين. تنشر الحكومات برامج بنية تحتية جودة وطنية تدعم أتمتة المختبرات وتدريب الموظفين، مما يضغط الجداول الزمنية للاعتماد. قرار LabVantage بتعزيز فرق التنفيذ المحلية يشير إلى تحول من نماذج الخدمة القائمة على التصدير إلى هياكل الدعم في المنطقة، خطوة تقلل احتكاك اللغة والمنطقة الزمنية للعملاء. غياب الأنظمة التقليدية الراسخة في العديد من المختبرات الجديدة يسمح بالقفز المباشر إلى النشر السحابي، مما يضخم زخم النمو لسوق المعلوماتية المختبرية عبر آسيا والمحيط الهادئ.

توازن أوروبا بين مبادرات الطب الدقيق المتقدمة والأنظمة الصارمة لحماية البيانات. تتطلب بنوك البيانات الحيوية لصور السرطان ومستودعات الأوميكس المتعددة منصات تدمج بسلاسة بيانات التصوير والجينوميات والسريرية بينما تحمي المعرفات الشخصية. يدفع الامتثال للائحة حماية البيانات العامة استثمار البائعين في التشفير والترميز وضوابط نقل البيانات عبر الحدود. رغم أن النفقات العامة التنظيمية تقلم الميزانيات قصيرة المدى، تخصص خدمات الصحة الوطنية وتيارات تمويل Horizon منحاً لترقيات البنية التحتية الرقمية، مما يضمن خط أنابيب متوسط المدى قوي للبائعين الذين يخدمون القطاع الأوروبي من حجم سوق المعلوماتية المختبرية.

المشهد التنافسي

يتميز سوق المعلوماتية المختبرية بتركز معتدل، حيث يسيطر أفضل خمسة بائعين على حوالي 55.0% من إيرادات 2024. تبرز شركة ثيرمو فيشر العلمية للنطاق، تمتد عبر أنظمة إدارة معلومات المختبر وأنظمة بيانات الكروماتوغرافيا والتخزين السحابي العلمي. استحواذها في فبراير 2025 على أعمال الترشيح من Solventum مقابل 4.1 مليار دولار أمريكي يعزز قدرات تحضير العينات المنبعة التي تتماشى مع ميزات اتصال نظام بيانات الكروماتوغرافيا Chromeleon. تخلت Abbott عن مجموعة STARLIMS لشركة Francisco Partners، خطوة متوقعة لحقن رأس مال البحث والتطوير المخصص وتسريع تسليم خريطة طريق المنتج.

تتحول المنافسة من الحلول النقطية إلى المجموعات الموحدة التي تجمع بين أنظمة إدارة معلومات المختبر ودفاتر المختبر الإلكترونية وأنظمة إدارة البيانات العلمية تحت مخطط واحد. يؤكد البائعون مثل Uncountable وScispot على التكوين منخفض الكود واقتراحات سير العمل المدفوعة بالذكاء الاصطناعي، مما يجذب الشركات الناشئة الحيوية سريعة النمو التي تفتقر إلى موظفي تكنولوجيا المعلومات الداخليين. يستجيب الموردون التقليديون بنشر مكتبات واجهة برمجة التطبيقات المفتوحة لإغراء المطورين من طرف ثالث وتعزيز احتكار النظام البيئي.

تكمل التحالفات الاستراتيجية عمليات الاستحواذ. جمعت Siemens Healthineers وThermo Fisher الأجهزة الجزيئية مع وحدات قراءة المعلوماتية لإنشاء سير عمل تشخيصي من طرف إلى طرف يقصر الوقت للنتيجة لفحوصات الفيروسات. تُظهر هذه التعاونات كيف يسعى بائعو الأجهزة إلى شركاء المعلوماتية لإضافة قيمة تحليلية، مما يشوش الحدود بين موردي الأجهزة وإدارة البيانات ويكثف الديناميات التنافسية داخل سوق المعلوماتية المختبرية.

قادة صناعة المعلوماتية المختبرية العالمية

-

شركة ثيرمو فيشر العلمية المحدودة

-

LabWare

-

Abbott (STARLIMS Corporation)

-

LabVantage Solutions Inc.

-

شركة Agilent Technologies Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يناير 2025: شكل تحالف ONCare وOvation.io شراكة لبناء قاعدة بيانات أوميكس متعددة للطب الدقيق للأورام، مما يُظهر كيف تتماشى مقدمو أنظمة إدارة معلومات المختبر مع الاتحادات السريرية لتأمين حقوق البيانات على مستوى العينة.

- نوفمبر 2024: وسعت UL Solutions قدرة المختبر في المكسيك لمعالجة الطلب الإقليمي للاختبار، مما يعكس تأثير الجذب الذي تمارسه المواءمة التنظيمية تحت اتفاقية الولايات المتحدة والمكسيك وكندا على استثمارات المعلوماتية.

- مارس 2024: أعلنت Precisio Biotix Therapeutics عن تعاون Mayo Clinic حول مضادات البكتيريا الدقيقة، مما يوفر دراسة حالة حول كيفية اعتماد الفحص عالي الإنتاجية على أنابيب البيانات المتكاملة بالكامل.

- مارس 2024: استحوذت Precisio Biotix Therapeutics على CC Bio، مضيفة منصة ZEUS lysin، مما يوضح كيف أن عمليات الاستحواذ على المنصات العلاجية غالباً ما تحمل مكدس معلوماتية يجب مواءمته بسرعة بعد الصفقة للاحتفاظ باستمرارية البيانات.

نطاق تقرير السوق العالمي للمعلوماتية المختبرية

وفقاً لنطاق هذا التقرير، المعلوماتية المختبرية هي التطبيق المتخصص للمعلومات بمساعدة منصة تتكون من معدات وبرمجيات وأدوات إدارة البيانات التي تسمح بالتقاط البيانات العلمية وهجرتها ومعالجتها وتفسيرها للاستخدام الفوري، وكذلك للاستخدام المستقبلي.

سوق المعلوماتية المختبرية مُقسم حسب المنتج (نظام إدارة معلومات المختبر (LIMS)، دفاتر المختبر الإلكترونية (ELN)، إدارة المحتوى المؤسسي (ECM)، نظام التنفيذ المختبري (LES)، نظام بيانات الكروماتوغرافيا (CDS)، نظام إدارة البيانات العلمية (SDMS)، والتقاط البيانات الإلكترونية (EDC) ونظام إدارة البيانات السريرية (CDMS))، حسب المكون (الخدمات والبرمجيات)، حسب نمط التسليم (في المقر، مستضاف على الويب، وقائم على السحابة)، حسب المستخدم النهائي (شركات الأدوية والتكنولوجيا الحيوية، منظمات البحوث التعاقدية (CROs)، ومستخدمين نهائيين آخرين) وحسب الجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا الجنوبية، والشرق الأوسط وأفريقيا). يقدم التقرير القيمة (بالمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| نظام إدارة معلومات المختبر (LIMS) |

| دفاتر المختبر الإلكترونية (ELN) |

| إدارة المحتوى المؤسسي (ECM) |

| نظام التنفيذ المختبري (LES) |

| نظام بيانات الكروماتوغرافيا (CDS) |

| نظام إدارة البيانات العلمية (SDMS) |

| التقاط البيانات الإلكترونية (EDC) ونظام إدارة البيانات السريرية (CDMS) |

| الخدمات |

| البرمجيات |

| في المقر |

| مستضاف على الويب |

| قائم على السحابة |

| شركات الأدوية والتكنولوجيا الحيوية |

| منظمات البحوث التعاقدية (CROs) |

| مستخدمين نهائيين آخرين |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المنتج | نظام إدارة معلومات المختبر (LIMS) | |

| دفاتر المختبر الإلكترونية (ELN) | ||

| إدارة المحتوى المؤسسي (ECM) | ||

| نظام التنفيذ المختبري (LES) | ||

| نظام بيانات الكروماتوغرافيا (CDS) | ||

| نظام إدارة البيانات العلمية (SDMS) | ||

| التقاط البيانات الإلكترونية (EDC) ونظام إدارة البيانات السريرية (CDMS) | ||

| حسب المكون | الخدمات | |

| البرمجيات | ||

| حسب نمط التسليم | في المقر | |

| مستضاف على الويب | ||

| قائم على السحابة | ||

| حسب المستخدم النهائي | شركات الأدوية والتكنولوجيا الحيوية | |

| منظمات البحوث التعاقدية (CROs) | ||

| مستخدمين نهائيين آخرين | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي الإيرادات المتوقعة لسوق المعلوماتية المختبرية بحلول 2030؟

من المتوقع أن يصل سوق المعلوماتية المختبرية إلى 6.17 مليار دولار أمريكي بحلول 2030.

أي نموذج تسليم ينمو بأسرع وتيرة، ولماذا؟

يتوسع النشر السحابي بمعدل نمو سنوي مركب قدره 13.4% لأنه يدعم الوصول عن بُعد ويقلل تكاليف البنية التحتية ويبسط مشاركة البيانات العالمية.

كيف تؤثر المتطلبات التنظيمية على قرارات الشراء؟

تجبر متطلبات سلامة البيانات من وكالات مثل إدارة الغذاء والدواء المختبرات على استبدال أنظمة إدارة معلومات المختبر التقليدية بمنصات حديثة تتميز بمسارات تدقيق كاملة وضوابط التوقيع الإلكتروني.

لماذا تستثمر منظمات البحوث التعاقدية بكثافة في المعلوماتية؟

تحتاج منظمات البحوث التعاقدية إلى تبادل البيانات في الوقت الفعلي مع رعاة التكنولوجيا الحيوية؛ أنظمة إدارة معلومات المختبر ودفاتر المختبر الإلكترونية المتقدمة توفر سير عمل شفاف وجاهز للتدقيق يعزز شراكات العملاء.

ما القيد الرئيسي الذي يبطئ الاعتماد في أوروبا؟

يرفع امتثال لائحة حماية البيانات العامة تكاليف الاستضافة والتحقق بما يصل إلى 25%، مما يؤخر الهجرات السحابية رغم مزاياها التشغيلية.

أي قطاع منتج من المتوقع أن ينمو بأسرع وتيرة؟

من المقرر أن ترتفع دفاتر المختبر الإلكترونية بمعدل نمو سنوي مركب قدره 12.5% لأنها تسهل التعاون في الوقت الفعلي وتتكامل بسلاسة مع منصات أنظمة إدارة معلومات المختبر الحديثة.

آخر تحديث للصفحة في: