حجم وحصة سوق الطاقة الشمسية في اليابان

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

| حجم السوق (2025) | 96.73 جيجاوات |

| حجم السوق (2030) | 110.11 جيجاوات |

| معدل النمو (2025 - 2030) | 3.35% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الطاقة الشمسية في اليابان بواسطة Mordor Intelligence

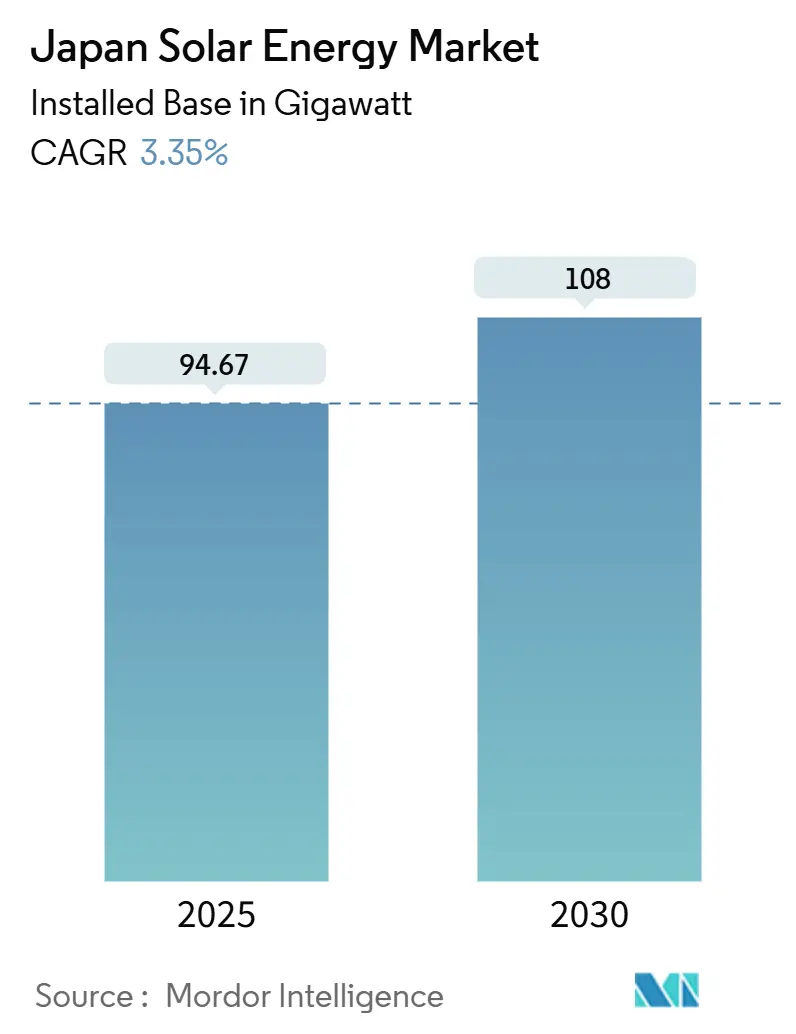

من المتوقع أن ينمو حجم سوق الطاقة الشمسية في اليابان من حيث القاعدة المُركبة من 94.67 جيجاوات في عام 2025 إلى 108 جيجاوات بحلول عام 2030، بمعدل نمو سنوي مركب قدره 3.35% خلال فترة التنبؤ (2025-2030).

يستمر النمو حتى بعد التحول من تعرفة التغذية إلى مخطط علاوة التغذية، والذي يشجع المطورين على متابعة إشارات أسعار الجملة، وتخزين البطاريات المتكامل، ورسوم المستهلكين المنخفضة [1]معهد الطاقة المتجددة، "الكهرباء المتجددة المحدودة في اليابان،" renewableenergyinstitute.org. التصاريح الأسرع لمصفوفات أسطح المباني، وقواعد التوليد الإلزامية في الموقع في طوكيو، وانخفاض أسعار الوحدات بالإضافة إلى البطاريات قد وسعت القاعدة القابلة للمعالجة للأنظمة الموزعة. الضغط التنافسي من الشركات المصنعة الأجنبية يقلل تكاليف الأجهزة، بينما تسرع الشركات المحلية أبحاث البيروفسكايت، والتخزين المتزامن، وبرامج إدارة الطاقة للاحتفاظ بالقيمة. ازدياد الطلب على الطاقة من مراكز البيانات وأهداف إزالة الكربون المؤسسية يعمق مجموعة تمويل المشاريع من خلال اتفاقيات شراء الطاقة طويلة الأجل.

النقاط الرئيسية للتقرير

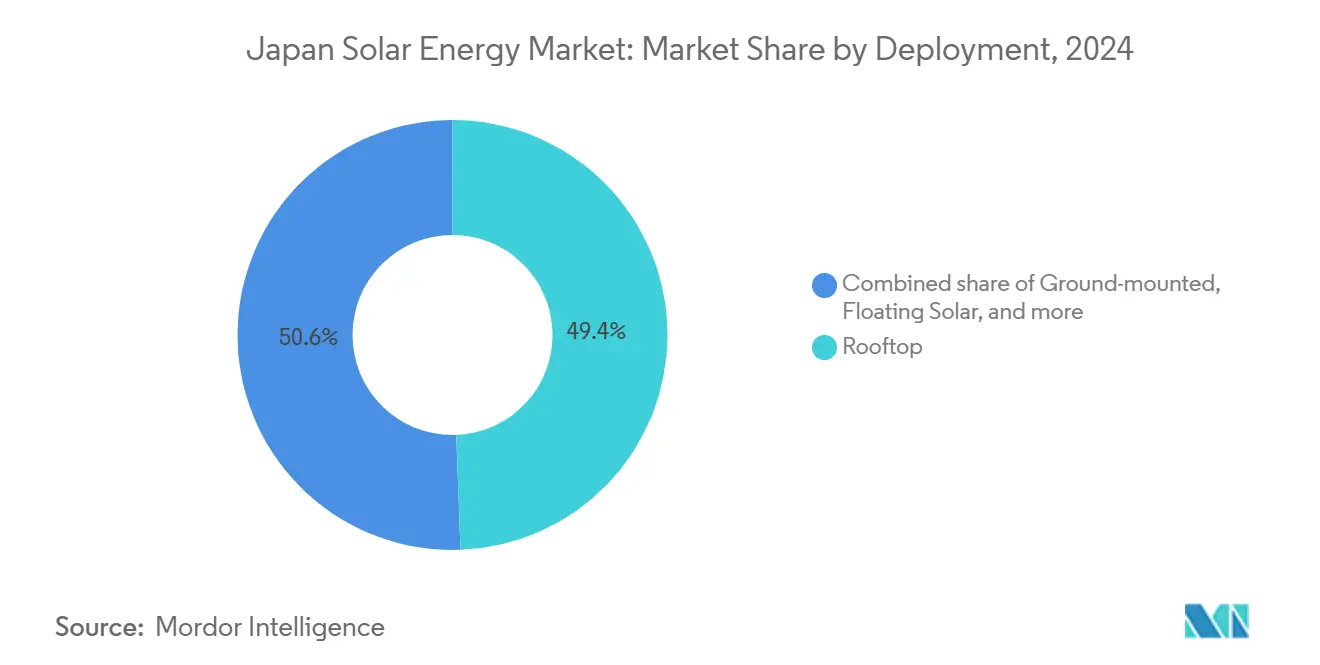

- حسب النشر، قادت أنظمة أسطح المباني بـ 49.4% من حصة سوق الطاقة الشمسية في اليابان في عام 2024؛ الطاقة الشمسية العائمة في طريقها لمعدل نمو سنوي مركب 4.1% حتى عام 2030.

- حسب التطبيق، احتلت التركيبات السكنية 42.5% من حصة حجم سوق الطاقة الشمسية في اليابان في عام 2024، بينما من المتوقع أن تتوسع الزراعة الكهروضوئية بمعدل نمو سنوي مركب 4.6% حتى عام 2030.

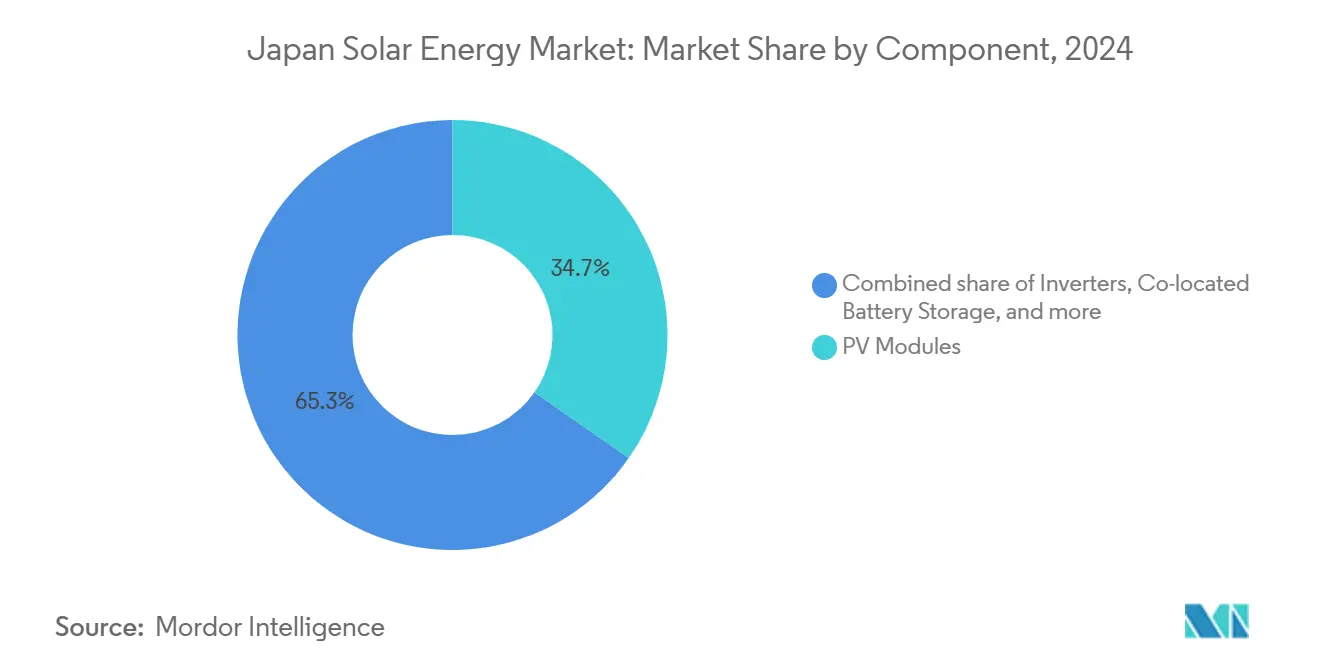

- حسب المكونات، شكلت الوحدات الكهروضوئية 34.7% من حجم سوق الطاقة الشمسية في اليابان في عام 2024، بينما يرتفع تخزين البطاريات المتزامن بمعدل نمو سنوي مركب 4.3% خلال فترة التوقعات.

اتجاهات ورؤى سوق الطاقة الشمسية في اليابان

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| خارطة طريق صافي الصفر 2050 وحوافز FIT → FIP | +0.8% | وطني، مع تبني متسارع في المحافظات الحضرية | طويل الأجل (≥ 4 سنوات) |

| قوانين البناء الإلزامية للطاقة الشمسية على الأسطح (طوكيو، كاناغاوا) | +0.5% | منطقة طوكيو الحضرية، تتوسع إلى محافظات أخرى | متوسط الأجل (2-4 سنوات) |

| انخفاض أسعار الوحدات + البطاريات يحسن عوائد المشاريع | +0.6% | وطني، مع تأثير أعلى في مناطق المناقصات التنافسية | قصير الأجل (≤ 2 سنوات) |

| اندفاع كهرباء مراكز البيانات يحفز اتفاقيات شراء الطاقة المؤسسية | +0.4% | طوكيو، أوساكا، والمراكز الصناعية الرئيسية | متوسط الأجل (2-4 سنوات) |

| الخلايا الكهروضوئية خفيفة الوزن من البيروفسكايت تفتح الواجهات وأغطية المركبات | +0.3% | المناطق الحضرية ذات القيود المكانية | طويل الأجل (≥ 4 سنوات) |

| نموذج اشتراك "الطاقة الشمسية صفر الين" يفتح الأسر | +0.5% | أسواق سكنية على الصعيد الوطني | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

خارطة طريق صافي الصفر 2050 وحوافز FIT → FIP

الانتقال من تعرفة مضمونة إلى علاوة فوق سعر الجملة قد أعاد تنظيم سوق الطاقة الشمسية في اليابان مع اقتصاديات السوق المعيارية للطاقة. بحلول فبراير 2024، اعتمد برنامج FIP 1,036 مشروعاً، بما في ذلك 518 ميجاوات من الطاقة الشمسية، مما دفع المطورين لربط الوحدات بالبطاريات لالتقاط فروق الأسعار في الذروة [2]Vector Renewables، "قاعدة بيانات المشاريع المعتمدة FIP،" vector-renewables.com. الإشعارات الحكومية المنشورة للسنة المالية 2025 تؤكد خطوط الميزانية الجديدة للاستثمارات الشمسية في المراحل المبكرة، مما يشير إلى التزام سياسي مستمر. بينما يستثمر المطورون في السعة القابلة للإرسال للتحوط ضد مخاطر الأسعار، تدمج هياكل المشاريع الآن برامج التنبؤ، ووظائف محطات الطاقة الافتراضية، وإيرادات الخدمات المساعدة. هذه التكيفات ترسي التنافسية طويلة الأجل لسوق الطاقة الشمسية في اليابان مع تخفيف التعرض للدعم العام.

قوانين البناء الإلزامية للطاقة الشمسية على الأسطح (طوكيو، كاناغاوا)

لائحة طوكيو التي تنص على أن جميع المباني الجديدة فوق 2,000 متر مربع يجب أن تشمل ألواح شمسية من أبريل 2025 قد غيرت الأساس للبناء الحضري. التزامات الامتثال تقع على عاتق الباني، وليس المالك النهائي، مما يبسط اللوجستيات ويضع حداً أدنى لأحجام التركيب السنوية. الدعم المتوازي للمدينة يصل إلى 80,000 ين ياباني لكل كيلوواط يدعم الأنظمة عالية الكفاءة، مما يرفع ملفات العائد أكثر. بيانات التفتيش المبكرة للموقع تشير إلى أن البنائين يدمجون الآن شراء الطاقة الشمسية في تدفقات عمل التصميم، مما يطبع التوليد في الموقع في العاصمة. عدة محافظات تصوغ مراسيم مماثلة، مما يشير نحو تدرج تنظيمي محتمل على الصعيد الوطني من شأنه أن يدعم الطلب المستدام في سوق الطاقة الشمسية في اليابان.

انخفاض أسعار الوحدات والبطاريات يحسن عوائد المشاريع

فائض الوحدات البلورية السيليكونية قد خفض تكاليف المستخدم النهائي إلى 200,000-400,000 ين لكل كيلوواط، بينما تتبع بطاريات فوسفات الحديد الليثيوم مساراً هبوطياً مماثلاً. إطلاق Canadian Solar في عام 2024 لبطاريات منزلية مصممة للشبكة اليابانية يؤكد كيف تستفيد الشركات الأجنبية من الحجم لفتح تخفيضات إضافية في التكلفة. مع أن الأجهزة تصبح أرخص، تزدهر عروض الطاقة الشمسية المدمجة مع التخزين، مما يسمح لأصحاب المنازل والشركات الصغيرة بتقليل رسوم الطلب، وبيع الطاقة الفائضة، وتحسين المرونة. تحسنت الاقتصاديات بشكل أسرع من عنوان معدل النمو السنوي المركب 3.35%، مما يعزز الاعتماد الواسع النطاق عبر سوق الطاقة الشمسية في اليابان.

اندفاع كهرباء مراكز البيانات يحفز اتفاقيات شراء الطاقة المؤسسية

نمو كهرباء الاقتصاد الرقمي يدفع الشركات الكبرى والمصنعين لتأمين السعة المتجددة من خلال عقود طويلة الأمد. اتفاقية شراء الطاقة الشمسية الأولى لـ Google بقوة 60 ميجاوات في اليابان وتفويضات موردي Apple تظهر كيف تنتقل معايير الشراء متعددة الجنسيات إلى الممارسة الصناعية المحلية. ميسرو اتفاقيات شراء الطاقة يقدمون الآن عقود متجددة لمدة سنة واحدة مخصصة للمؤسسات الصغيرة والمتوسطة، مما يوسع الوصول خارج عملاء الشركات الكبرى. هذه الهياكل التعاقدية تقلل مخاطر المشاريع، وتجذب ديون أرخص، وتبني ركيزة إضافية تحت الطلب في سوق الطاقة الشمسية في اليابان.

تحليل تأثير القيود

| القيد | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| احتقان الشبكة والتخفيض في كيوشو/هوكايدو | -0.7% | كيوشو، هوكايدو، مع تأثيرات انتشار في مناطق الاختراق العالي | قصير الأجل (≤ 2 سنوات) |

| أراضي نادرة / تقسيم صارم لمشاريع التثبيت على الأرض | -0.4% | وطني، مع تأثير حاد في المناطق الحضرية | طويل الأجل (≥ 4 سنوات) |

| مسؤولية إدارة نفايات الخلايا الكهروضوئية وارتفاع تكلفة إعادة التدوير | -0.3% | وطني، مع تأثير أعلى على مطوري المشاريع | متوسط الأجل (2-4 سنوات) |

| فجوة العمالة الماهرة لتركيبات الطاقة الشمسية عالية الجهد مع التخزين | -0.5% | وطني، مع نقص شديد في المناطق كثيفة البناء | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

احتقان الشبكة والتخفيض في كيوشو/هوكايدو

قفز التخفيض إلى 1.76 تيراوات ساعة في السنة المالية 2023، مع وصول كيوشو لمعدل 6.7% بسبب الروابط بين الأقاليم المحدودة والمفاعلات الأساسية غير المرنة تترك مجالاً قليلاً لذروات الطاقة الشمسية في منتصف النهار. المرافق تجرب التحكم في الجهد القائم على الذكاء الاصطناعي والذي قلل تفعيل المثبتات بنسبة تصل إلى 70%، مما يظهر مساراً تقنياً للأمام. صناع السياسات أيضاً يصوغون قواعد التسعير السلبي والإرسال الاقتصادي، لكن الجداول الزمنية تبقى غير محسومة. حتى تتماشى البنية التحتية، يجب على مطوري سوق الطاقة الشمسية في اليابان إضافة بطاريات، أو إعادة تموضع المحطات، أو قبول تآكل الإيرادات أثناء أحداث الإفراط في العرض.

فجوة العمالة الماهرة لتركيبات الطاقة الشمسية عالية الجهد مع التخزين

انخفضت عمالة قطاع البناء بنسبة 20% على مدى العقد الماضي، مما ساهم في 350 إفلاساً في عام 2024، مع ثلث منها في البناء [3]PR TIMES، "تقرير إفلاس صناعة البناء،" prtimes.jp. مشاريع الطاقة الشمسية عالية الجهد مع التخزين تحتاج كهربائيين مرخصين على دراية بحماية الشبكة، لكن القوى العاملة المسنة وسقوف العمل الإضافي الجديدة تحد من العرض. خطط الحكومة لمضاعفة حصص العمال الأجانب المهرة تعالج النقص الهيكلي لكنها تتطلب إعادة تدريب وتكامل ثقافي. لذلك، تستثمر الشركات في سوق الطاقة الشمسية في اليابان في معدات معيارية، ورفوف مجمعة في المصنع، وتوجيه الواقع المعزز لتقليل كثافة العمالة في الموقع وتقصير جداول التشغيل.

تحليل القطاعات

حسب النشر: هيمنة الأسطح تقود التكامل الحضري

شكلت مصفوفات الأسطح 49.4% من سوق الطاقة الشمسية في اليابان في عام 2024، مما يعكس ندرة الأراضي ونضج مخططات التركيب بدون تكلفة التي تلقى صدى لدى سكان المدن. القطاع يستفيد من القرب من الطلب، وتجنب رسوم ترقية الشبكة، والحصول على تصاريح مباشرة، مما يعزز أولويته في سوق الطاقة الشمسية في اليابان. قواعد طوكيو الإجبارية للأسطح واتجاه الاشتراك "صفر الين" على الصعيد الوطني يزيلان التكاليف المقدمة ويؤسسان توفيرات يمكن التنبؤ بها للأسر والمستأجرين التجاريين. هذه الحوافز الهيكلية تربط التوليد الموزع بإحكام بخارطة الطريق الأوسع لصافي الصفر.

الطاقة الشمسية العائمة هي فئة النشر الأسرع نمواً، تتوسع بمعدل نمو سنوي مركب 4.1% حتى عام 2030. المحطات التجريبية في خزانات الري وخليج طوكيو تظهر الجدوى التقنية تحت ظروف الإعصار وتظهر فوائد جانبية مثل تقليل تبخر المياه. بعد حوادث انهيار المنحدرات السابقة، تواجه مواقع التثبيت على الأرض تقسيماً أكثر صرامة، مما يوجه المطورين نحو الأسطح، ومواقف السيارات، وأسطح المياه. الخلايا الكهروضوئية المدمجة بالمباني آخذة في الظهور، بمساعدة صفائح البيروفسكايت الأخف التي يمكن تثبيتها على الواجهات والحواجز الصوتية، مما يوفر منفذاً آخر للنمو في سوق الطاقة الشمسية في اليابان.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: ريادة السكنية تلتقي بالابتكار الزراعي

احتلت الأنظمة السكنية حصة 42.5% من سوق الطاقة الشمسية في اليابان في عام 2024، مدعومة بتعرفة التجزئة العالية والدعم السخي على مستوى العاصمة الذي يبقي فترات الاستيراد ضمن ثماني سنوات. نموذج الطاقة الشمسية صفر الين ينشر الملكية من خلال تحويل المصروفات الرأسمالية إلى مستثمرين من الأطراف الثالثة الذين يربحون عبر عقود توريد الطاقة، مما يوسع مجموعة العملاء. البطاريات المقترنة توفر احتياطياً أثناء انقطاع التيار، نقطة بيع رئيسية في أرخبيل معرض للكوارث.

الزراعة الكهروضوئية تنمو بأسرع وتيرة بمعدل نمو سنوي مركب 4.6% وسط الدعم الحكومي للأراضي ثنائية الاستخدام. المشاريع التوضيحية تجمع مصفوفات 2.6 ميجاوات مع زراعة الليمون، مما يظهر أن محصول المحاصيل وإنتاج الطاقة يتعايشان. التطبيقات التجارية والصناعية تكتسب زخماً من تفويضات استدامة الموردين واتفاقيات شراء الطاقة المهيكلة التي تؤمن التعرفات تحت أسعار الشبكة. الإضافات على نطاق المرافق تستمر حيث الوصول للشبكة متاح، لكن الحدود المكانية ومعارضة المجتمع تخفف من حصتها في سوق الطاقة الشمسية في اليابان.

حسب المكونات: استقرار سوق الوحدات وسط طفرة التخزين

بفضل الألواح عالية الكفاءة المنتجة محلياً والواردات ذات الأسعار التنافسية، احتفظت الوحدات الكهروضوئية بـ 34.7% من حجم سوق الطاقة الشمسية في اليابان في عام 2024. اللاعبون اليابانيون يتميزون من خلال الجودة وخدمة الضمان طويلة الأجل، بينما يرفع الموردون العالميون تقييمات الطاقة فوق 600 واط. تخزين البطاريات المتزامن يتوسع بمعدل نمو سنوي مركب 4.3% مع مكافأة قواعد السوق لموارد السعة للتحويل في الذروة والتحكم في التردد. هذه الديناميكية تدفع المطورين لمعاملة البطاريات كجزء لا يتجزأ بدلاً من اختياري، مما يعمق خلق القيمة داخل سوق الطاقة الشمسية في اليابان.

تصاميم العاكسات تتجه نحو معمارية السلسلة مع محسنات مدمجة، مما يقلل خسائر عدم التطابق، ويبسط الصيانة. عمالقة الإلكترونيات المحلية تستهدف قطاعات المشاريع الأكبر بوحدات IGBT عالية الجهد التي تقلل خسائر التبديل بنسبة 15%. بائعو أنظمة التثبيت يقدمون مجموعات مجمعة مسبقاً وطلاءات مقاومة للتآكل لتقليص ساعات العمل وتمديد عمر الخدمة، عامل حاسم نظراً لنقص القوى العاملة.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

طوكيو والمحافظات المجاورة تشكل أكبر عقدة واحدة في سوق الطاقة الشمسية في اليابان، مدفوعة بأهداف إزالة الكربون الصارمة، وأسعار الكهرباء المميزة، والتفويضات السياسية التي تتطلب التوليد في الموقع في البناء الجديد. مجموعة دعم الحكومة الحضرية البالغة 7.1 مليار ين تقلل أكثر من عوائق تركيب الأسر. مراكز التحميل الكثيفة وشبكات التوزيع المؤسسة تعني أيضاً خسائر نقل قليلة واستهلاك ذاتي في الوقت الفعلي تقريباً، مما يحسن اقتصاديات المشروع.

كيوشو تتباهى بإشعاع شمسي ممتاز لكنها تصارع أعلى معدل تخفيض في البلاد عند 6.7%، مما يسبب للمطورين دمج أنظمة البطاريات، ومتابعة مشاريع مختلطة، أو تأجيل الإنشاءات الجديدة حتى تتحقق الربط البيني المخططة. هوكايدو توفر أراضي واسعة لمزارع نطاق المرافق وتستضيف اتفاقية شراء الطاقة المؤسسية الأولى في اليابان بقوة 30 ميجاوات مخصصة لمشغل مركز بيانات، لكن سعة الشبكة المحدودة جنوباً تحد من أحجام التصدير. مناطق تشوبو وكانساي توفر مجموعات فرص متوازنة: الطلب الصناعي يدعم اتفاقيات شراء الطاقة المؤسسية، ومشاريع تحديث الشبكة التجريبية مثل التحكم في الجهد المدعوم بالذكاء الاصطناعي توضح كيف يمكن تخفيف مخاطر الاحتقان.

عبر 36 محافظة، 73 "منطقة إزالة كربون متقدمة" تربط المتجددات والزراعة وإحياء المجتمع في خطط طاقة محلية مصممة خصيصاً. المقاطعات الساحلية تكرر نماذج الطاقة الشمسية العائمة للاستفادة من الخزانات وأحواض الموانئ، بينما المحافظات الريفية تتبنى أطر الزراعة الكهروضوئية للحفاظ على محاصيل الأراضي الزراعية. هذه المسارات الإقليمية المحددة تعزز اتساع ومرونة النمو في سوق الطاقة الشمسية في اليابان.

المشهد التنافسي

سوق الطاقة الشمسية في اليابان يستضيف مزيجاً من الشركات المحلية الراسخة والداخلين العالميين مدفوعين بالتكلفة. Sharp وKyocera وPanasonic Energy تركز على القطاعات المميزة وتحافظ على شبكات خدمة ما بعد البيع قوية، محافظة على ولاء العملاء الأساسيين. LONGi وTrina Solar وJinkoSolar تخترق الطبقات الحساسة للأسعار بتنسيقات طاقة أكبر وتخفيضات عدوانية. هذا الهيكل المزدوج يحافظ على ضغط الأسعار الهابط بينما يحفز الأبحاث والتطوير المحلية، مثل خارطة طريق البيروفسكايت لشركة Sekisui Chemical التي تستهدف الإنتاج الضخم بحلول عام 2027.

الاستثمار الاستراتيجي يؤكد إعادة التموضع التنافسي. Mitsubishi Electric ستنفق 500 مليون دولار أمريكي لتأمين إمدادات كربيد السيليكون، محافظة على ريادة وحدة الجهد العالي لعاكسات الطاقة الشمسية والتخزين [4]Energy Global، "Mitsubishi Electric تؤمن سلسلة إمداد SiC،" energyglobal.com. ENECHANGE وWest Holdings والعديد من الشركات الناشئة في تكنولوجيا الطاقة تنشر حزم تمويل وتركيب ومراقبة مجمعة تؤمن إيرادات الخدمة خارج مبيعات الأجهزة الأولية. الشراكات تقرن نقاط القوة التكميلية: Kyocera تعمل مع SolarEdge على المحسنات وتكنولوجيا SafeDC، بينما Sungrow تتعاون مع المطورين المحليين على مشاريع بطاريات 500 ميجاوات ساعة التي تعزز مرونة الشبكة.

لاعبو السوق يستخدمون بشكل متزايد حلول متكاملة. العاكسات والبطاريات والبرامج وخدمات إدارة الأصول تتقارب تحت علامات تجارية واحدة، مما يرفع تكاليف تحويل العملاء ويفتح تدفقات إيرادات متكررة بهامش أعلى. الشركات اليابانية تستفيد من العلامات التجارية المحلية الموثوقة ومعرفة قوانين الشبكة، بينما الموردون الدوليون يستوردون اقتصاديات الحجم. هذا التفاعل يشكل توازناً تنافسياً يبقى مكثفاً لكن متقدم تكنولوجياً داخل سوق الطاقة الشمسية في اليابان.

قادة صناعة الطاقة الشمسية في اليابان

-

شركة Sharp Corporation

-

شركة Kyocera Corporation

-

شركة Panasonic Energy Co.

-

شركة Canadian Solar Inc.

-

شركة Trina Solar Co. Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2025: وقعت Equinix اتفاقية شراء طاقة بقوة 30 ميجاوات لمدة 20 عاماً مع Trina Solar Japan Energy لمشروع في هوكايدو يبدأ في عام 2028.

- فبراير 2025: أعلنت Sungrow وSun Village عن نشر نظام تخزين بطاريات بسعة 500 ميجاوات ساعة مرتبط بمشاريع الطاقة الشمسية.

- ديسمبر 2024: أكدت Sekisui Chemical خطط الإنتاج الضخم لخلايا البيروفسكايت الشمسية بحلول عام 2027.

- يونيو 2024: استحوذت Obton وGSSG Solar على محفظة طاقة شمسية يابانية بقوة 117 ميجاوات، مؤكدة شهية المستثمرين الأجانب.

نطاق تقرير سوق الطاقة الشمسية في اليابان

الطاقة الشمسية هي تحويل الطاقة الموجودة في الشمس وهي إحدى الطاقات المتجددة. عندما يمر ضوء الشمس عبر الغلاف الجوي للأرض، معظمه ضوء مرئي وإشعاع تحت أحمر. ألواح الخلايا الشمسية تُستخدم لتحويل هذه الطاقة إلى كهرباء.

سوق الطاقة الشمسية في اليابان مُقسم حسب النشر والمستخدم النهائي. حسب النشر، السوق مُقسم إلى مثبتة على الأرض وأسطح المباني. حسب المستخدم النهائي، السوق مُقسم إلى سكني، تجاري وصناعي، ونطاق المرافق. لكل قطاع، تم تحديد حجم السوق والتوقعات بناءً على السعة المُركبة (جيجاوات).

| أسطح المباني |

| المثبتة على الأرض |

| الطاقة الشمسية العائمة |

| الخلايا الكهروضوئية المدمجة بالمباني (BIPV) |

| سكني |

| تجاري وصناعي |

| نطاق المرافق |

| الزراعة الكهروضوئية |

| الوحدات الكهروضوئية |

| العاكسات (سلسلة، مركزية وميكرو عاكس) |

| أنظمة التركيب والتتبع |

| توازن النظام (كبلات، مجمع، إلخ.) |

| تخزين البطاريات المتزامن |

| حسب النشر | أسطح المباني |

| المثبتة على الأرض | |

| الطاقة الشمسية العائمة | |

| الخلايا الكهروضوئية المدمجة بالمباني (BIPV) | |

| حسب التطبيق | سكني |

| تجاري وصناعي | |

| نطاق المرافق | |

| الزراعة الكهروضوئية | |

| حسب المكونات | الوحدات الكهروضوئية |

| العاكسات (سلسلة، مركزية وميكرو عاكس) | |

| أنظمة التركيب والتتبع | |

| توازن النظام (كبلات، مجمع، إلخ.) | |

| تخزين البطاريات المتزامن |

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هي السعة الحالية لسوق الطاقة الشمسية في اليابان؟

وصلت القاعدة المُركبة إلى 94.67 جيجاوات في عام 2025 ومن المتوقع أن تنمو إلى 108 جيجاوات بحلول عام 2030.

ما مدى سرعة نمو سوق الطاقة الشمسية في اليابان؟

تتوسع السعة الإجمالية بمعدل نمو سنوي مركب قدره 3.35% في إطار نظام علاوة التغذية.

أي نوع من أنواع النشر يهيمن على سوق الطاقة الشمسية في اليابان؟

تقود أنظمة أسطح المباني بحصة سوقية تبلغ 49.4%، مدفوعة بقوانين البناء الإلزامية ونماذج التركيب بدون تكلفة.

لماذا تُعتبر اتفاقيات شراء الطاقة المؤسسية مهمة في اليابان؟

الطلب على الكهرباء لمراكز البيانات والتصنيع يتزايد بسرعة، واتفاقيات شراء الطاقة طويلة الأجل تساعد الشركات على تأمين الطاقة المتجددة، مما يقلل المخاطر للمطورين والممولين.

ما هو الحاجز التقني الرئيسي لتسريع نشر الطاقة الشمسية؟

احتقان الشبكة في المناطق عالية الاختراق مثل كيوشو يسبب التخفيض، مما يدفع إلى دمج بطاريات إضافية وترقيات الربط البيني المخططة.

كيف تتعامل اليابان مع نفايات الألواح في نهاية العمر الافتراضي؟

تستثمر اتحادات الصناعة والمرافق في مصانع إعادة التدوير منخفضة الحرارة ومخططات الإشراف المشرعة للتعامل مع 500,000-800,000 طن متوقع من النفايات السنوية في أواخر الثلاثينيات.

آخر تحديث للصفحة في: