Market Overview

| Study Period | 2019 - 2031 |

|---|---|

| Forecast Data Period | 2026 - 2031 |

| Historical Data Period | 2019 - 2024 |

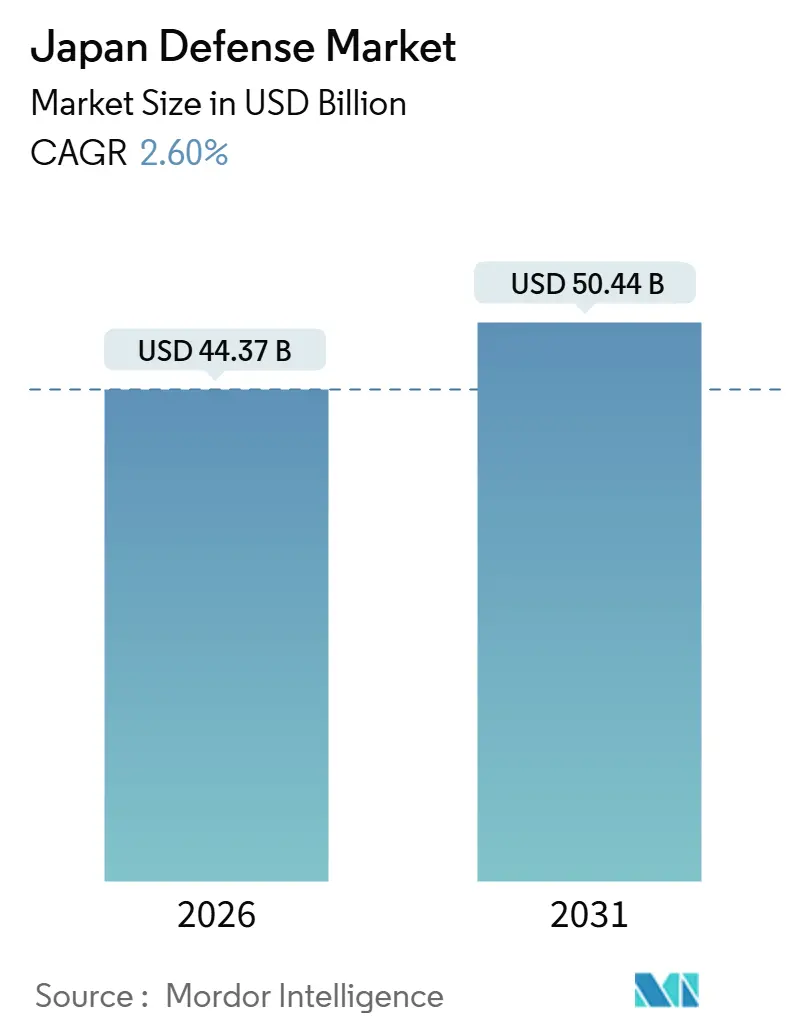

| Market Size (2026) | USD 44.37 Billion |

| Market Size (2031) | USD 50.44 Billion |

| Growth Rate (2026 - 2031) | 2.60% CAGR |

| Market Concentration | Medium |

Major Players *Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

Japan Defense Market Analysis by Mordor Intelligence

The Japan defense market size stands at USD 44.37 billion in 2026 and is projected to reach USD 50.44 billion by 2031, translating into a 2.6% CAGR across the forecast period. Heightened threats from China and North Korea, Cabinet-endorsed spending that rises toward 2% of GDP, and an accelerated shift toward counter-strike capabilities are reshaping the Japan defense market in ways unseen since the Cold War. The growing procurement of hypersonic interceptors, the fielding of private 5G networks for real-time command, and deeper integration into multilateral programs such as GCAP, as well as a prospective AUKUS Pillar II foothold, all broaden the market’s technology base. Foreign Military Sales remain indispensable for high-end systems even as yen weakness inflates dollar-denominated contracts, making cost-share partnerships more attractive. Domestic primes continue to capture sovereign programs, yet a wave of smaller firms is winning niche awards in counter-drone and directed-energy applications, intensifying competition across the Japan defense market.

Key Report Takeaways

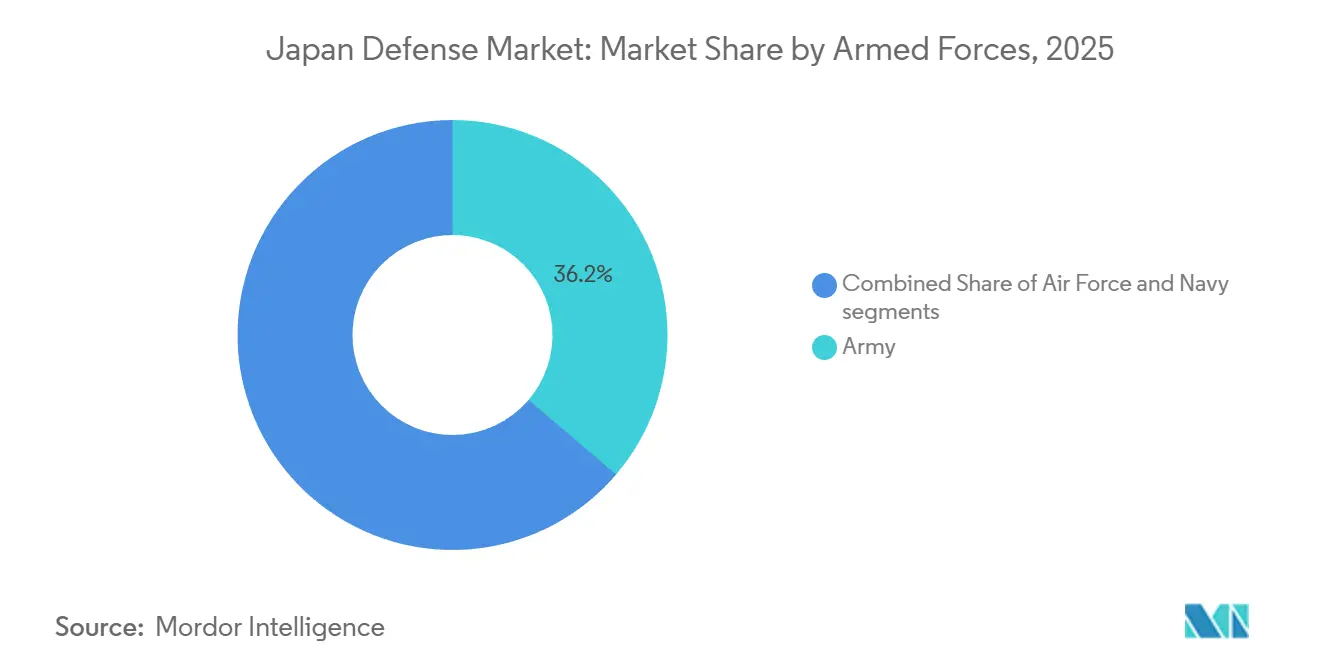

- By armed forces, the Army led with 36.24% of Japan defense market share in 2025, whereas the Air Force is forecasted to expand at a 5.67% CAGR through 2031, the fastest among the services.

- By type, weapons and ammunition accounted for 32.11% of the Japan defense market size in 2025, while unmanned systems are poised for a 7.32% CAGR through 2031.

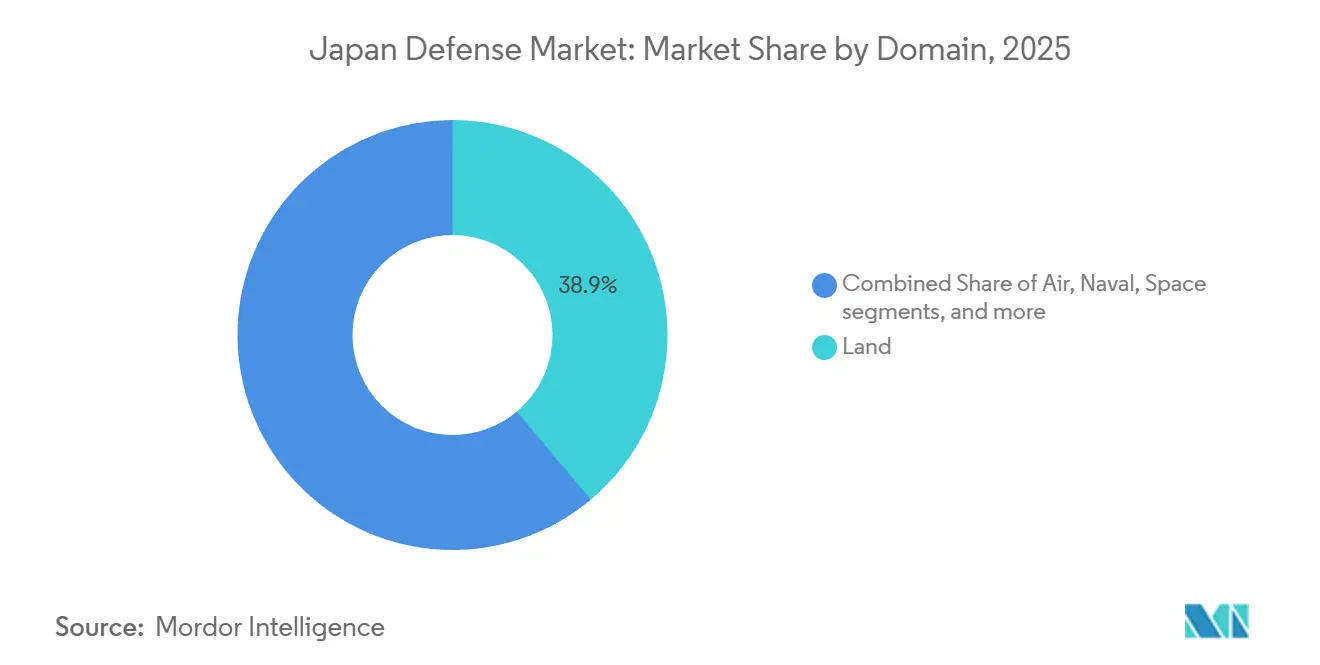

- By domain, land operations held a 38.89% share of the Japan defense market size in 2025, whereas space activities are projected to grow at a 6.57% CAGR through 2031.

- By procurement nature, indigenous production accounted for 60.10% of Japan's defense market share in 2025; foreign procurement is estimated to rise at a 3.21% CAGR through 2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of January 2026.

Japan Defense Market Trends and Insights

Drivers Impact Analysis*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Heightened security risks in the Indo-Pacific region | +0.8% | National, focused on southwestern approaches | Medium term (2-4 years) |

| Significant increase in long-term defense spending commitments | +0.6% | National with allied spillovers | Long term (≥ 4 years) |

| Rapid advancement of missile and hypersonic strike capabilities | +0.5% | National, stand-off ranges | Medium term (2-4 years) |

| Deepening participation in global defense collaboration initiatives | +0.4% | Global, led by US, UK, Italy, Australia | Long term (≥ 4 years) |

| Demographic pressures fueling growth in autonomous and unmanned systems | +0.3% | National, early use on remote islands | Medium term (2-4 years) |

| Deployment of private 5G networks across defense installations | +0.2% | National, key command centers | Short term (≤ 2 years) |

| Source: Mordor Intelligence | |||

Heightened Security Risks In The Indo-Pacific Region

China executed 1,200 incursions into Japan’s ADIZ during fiscal 2024, up 15%, while North Korea launched 23 ballistic missiles, some crossing Japanese airspace, prompting Tokyo to accelerate integrated air and missile defense architectures.[1]“Defense of Japan 2024,” Ministry of Defense Japan, mod.go.jp The National Security Strategy, revised in 2022, identifies China as “the greatest strategic challenge,” unlocking counter-strike options and underpinning a December 2024 purchase of 400 Tomahawk missiles. Taiwan-strait contingency planning places the Nansei chain at the front line, driving investments in hardened depots and distributed munitions. The sustained nature of these threats secures multi-year appropriations through 2031. Consequently, the Japan defense market records persistent demand for early-warning satellites, long-range fires, and mobile air-defense units.

Significant Increase In Long-Term Defense Spending Commitments

The FY2023-2027 plan allocates JPY 43 trillion (USD 272.34 billion), 56% above the prior quinquennium, backed by tax-linked financing that isolates the defense top line from annual fluctuations. Spending equal to 2% of GDP would increase annual outlays to JPY 11 trillion (USD 69.67 billion) by 2027. Institutional reforms, most notably the Acquisition, Technology & Logistics Agency, trimmed procurement lead times by 18 months and enabled serial production savings, as evidenced by a 12% per-hull cost drop for the Mogami-class frigate. These measures embed a funding trajectory that sustains the Japan defense market well into the 2030s.

Rapid Advancement of Missile and Hypersonic Strike Capabilities

Tokyo and Washington began co-developing the sea-based Glide Phase Interceptor in January 2025, aiming for IOC by 2030. Mitsubishi Heavy Industries delivered an extended-range Type-12 missile in March 2025, boosting the reach from 200 km to beyond 1,000 km. A Hypersonic Defense Unit stood up in Okinawa the following month, linking PAC-3 MSEs with Aegis-derived command networks. The Ministry’s 2024 white paper warned that pre-upgrade missile stocks could be exhausted within 72 hours of intense conflict, validating the need for deep-magazine procurement. These programs elevate the technology ceiling of the Japan defense market and draw sustained vendor interest.

Deepening Participation In Global Defense Collaboration Initiatives

Japan’s GCAP partnership with the UK and Italy advances a sixth-generation fighter slated for 2035, distributing cost and risk across three continents. Tokyo is also preparing to join selected AUKUS Pillar II streams following an invitation in February 2025. Exercise Malabar 2024 brought together Quad navies in their largest iteration, enhancing multi-domain interoperability. Shared development reduces per-unit costs and broadens export prospects, positioning the Japan defense market as a hub for collaborative high-technology programs.

Restraints Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| High public debt levels constraining long-term budget expansion | -0.5% | National, central-government focus | Long term (≥ 4 years) |

| Limited industrial capacity and skilled workforce availability | -0.4% | National, precision manufacturing and software | Medium term (2-4 years) |

| Currency depreciation driving up import-related procurement costs | -0.3% | National, all foreign-sourced systems | Short term (≤ 2 years) |

| Environmental pushback against base development and live-fire training | -0.2% | Regional, Okinawa and dense prefectures | Medium term (2-4 years) |

| Source: Mordor Intelligence | |||

High Public Debt Levels Constraining Long-Term Expansion

Government debt reached 264% of GDP in 2025, with debt service absorbing 23% of the general budget. Sustaining a 2% of GDP defense line post-2027 requires higher taxes or welfare cuts, both of which are politically delicate. Fitch revised Japan’s outlook to negative in August 2024, warning of “limited fiscal space to absorb additional spending shocks”. Although the current five-year program is funded, procurement beyond 2027 could be reduced, which would moderate growth in the Japan defense market.

Environmental Pushback Against Base Development And Live-Fire Training

Henoko’s replacement facility now faces a 2035 completion date and costs triple the 2018 plan, driven by lawsuits and seabed issues. The 2019 and 2024 Okinawa referendums recorded opposition above 60% to new construction. Higashi-Fuji reduced artillery exercises by 35% in 2024 following concerns from residents over noise and safety.[2]Ryusei Takahashi, “Japan Training Range Restrictions Reduce Artillery Exercises,” Asahi Shimbun, asahi.com Relocating drills to remote Hokkaido incurs higher logistics costs and reduces training tempo, thereby throttling readiness investments in the Japan defense market.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Armed Forces: Air Modernization Drives Outlays

The Japanese Air Self-Defense Force (JASDF) is on course for a 5.67% CAGR through 2031, eclipsing ground and maritime growth. It fields 147 F-35s, integrates 400 Tomahawk missiles, and co-develops the GCAP fighter, with each program contributing to the development of the Japan defense market, which is allocated to air modernization. A KC-46A tanker fleet further extends reach beyond 2,000 km, while the Hypersonic Defense Unit anchors missile-defense resources in Okinawa.

The Army retained a 36.24% stake in 2025 but shifted from tank-centric formations to agile island-defense brigades, slowing Type-10 production to eight units annually. Maritime forces commission Taigei-class submarines equipped with Li-ion batteries, which double submerged endurance. These reallocations reinforce a balanced yet air-skewed Japan defense market.

By Type: Automation Outpaces Munitions

Weapons and ammunition dominated the 2025 baseline at 32.11%; however, unmanned systems are set for a 7.32% CAGR, the swiftest ascent across categories. MQ-9B SeaGuardians deliver 30-hour patrol windows, while Subaru’s VTOL drone advances carrier-based ISR, tightening the loop between sensors and shooters.[3]Aaron Mehta, “Japan Procures MQ-9B SeaGuardian Drones,” Defense News, defensenews.com These gains push the Japan defense market toward autonomous operations.

C4ISR and EW enjoy steady inflows as private 5G and AI-powered fusion platforms proliferate. Personnel training and protection receive VR simulators and upgraded body armor, though their share remains modest. Space and cyber systems, buoyed by QZSS satellite launches, contribute incremental yet strategic value to the broader Japan defense market.

By Domain: Space Ascends From Support To Center Stage

Land retained 38.89% of 2025 outlays, but Space now carries the fastest growth trajectory at 6.57% CAGR. Eight-satellite QZSS arrays lift Japan’s autonomy from GPS dependence, and a 200-person Space Operations Group monitors orbital threats. These investments elevate Space from an enabler to a frontline domain within the Japan defense market.

Air domain budgets fund F-35, GCAP, and E-2D Hawkeye expansions, while naval allocations modernize Aegis destroyers and commission Taigei submarines with Li-ion propulsion. Cyber-electromagnetic initiatives add offensive tools and Five-Eyes partnerships, earning a growing slice of the Japan defense market.

By Procurement Nature: Balancing Sovereignty And Interoperability

Indigenous production led with 60.10% in 2025, buttressed by Type-12 missiles and Mogami-class frigates whose serial builds shave unit costs 12%. Foreign Procurement edges ahead at a 3.21% CAGR as interoperability demands F-35s, KC-46As, and Tomahawks despite yen-driven price surges. Revised transfer rules enabling licensed PAC-3 exports may allow domestic yards to scale, reinforcing the Japan defense market’s hybrid sourcing model.

Geography Analysis

Investment gravitates toward the southwestern Nansei chain, where new radar sites, Type-12 batteries, and replenishment depots harden defenses against a Taiwan-related contingency. The Hypersonic Defense Unit’s Okinawa activation signals the pivot’s intensity. Hokkaido’s role shifts to training and cold-weather drills as tank inventories are expected to fall by 30% from 2025 levels.

Tokyo hosts joint command hubs and the Bilateral Operations Coordination Center, which integrates US-Japan air-defense data in real-time. Exercise Malabar 2024 in the Philippine Sea highlights the region's reach, while anticipated AUKUS collaborations are expected to expand technology pipelines. Such alliances enlarge the Japan defense market beyond national borders into a multilateral ecosystem.

Regional politics impose uneven constraints. Okinawa, which holds 70% of US facilities, delays Henoko replacement until 2035 amid a projected cost tripling. Higashi-Fuji’s curtailed drills illustrate metropolitan pushback. These frictions add compliance costs and elongate project timelines across the Japan defense market.

Competitive Landscape

The top five domestic primes account for roughly 55% of indigenous orders, with no single firm exceeding 18%, placing the Japan defense market in a moderate-concentration band. Lockheed Martin, Boeing, and RTX dominate the market for imported high-end systems but rely on local partners. Notably, 40% of F-35 final assembly takes place at Mitsubishi Heavy Industries' Nagoya site, which sustains approximately 1,200 skilled positions.[4]“Lockheed Martin F-35 Final Assembly in Japan Sustains 1,200 Jobs,” Lockheed Martin, lockheedmartin.com

White-space niches emerge in counter-drone and directed-energy areas where Subaru and ShinMaywa secure initial contracts. Vendors now emphasize software-defined and open-architecture solutions, typified by NEC’s private 5G mesh and Mitsubishi Electric’s post-quantum encryption. Export-rule loosening allows PAC-3 interceptor sales abroad, yet 2026 export volumes remain modest, signaling room for growth in the Japan defense market.

Japan Defense Industry Leaders

Mitsubishi Heavy Industries, Ltd.

Kawasaki Heavy Industries, Ltd.

NEC Corporation

Toshiba Corporation

IHI AEROSPACE Co., Ltd.

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- April 2025: Japan awarded Mitsubishi Heavy Industries a USD 216 million contract to develop advanced long-range, precision-guided missiles, supporting its military modernization program to address increasing regional security challenges in East Asia.

- March 2025: Mitsubishi Heavy Industries delivered the first upgraded Type-12 missile exceeding 1,000 km range to the GSDF.

- March 2025: NEC completed a standalone 5G network at Iruma Air Base, enabling a throughput of 10 Gbps.

- February 2025: Astroscale Japan Inc., a subsidiary of Astroscale Holdings Inc., received a contract worth JPY 7.27 billion (approximately USD 0.046 billion) from Japan's MoD to develop a prototype satellite for demonstrating responsive space systems.

Japan Defense Market Report Scope

The study encompasses all aspects and offers insights into budget allocation and spending in the Japanese defense market, along with forecast estimates. The market includes details about the procurement and modernization plans of the Japan Self-Defense Forces (JSDF), encompassing aircraft, land tactical vehicles, naval vessels, unmanned systems, and military equipment such as weapon systems, missile defense systems, missiles, and ammunition. The market also includes details regarding investments in the research and development of advanced technologies, such as directed energy weapons, the use of composites, and advanced manufacturing technologies like 3D printing, among others.

The Japan defense market is segmented by armed forces, type, domain, and procurement nature. By armed forces, the market is segmented into the air force, the army, the navy, and the space force. By type, the market is segmented into personnel training and protection, C4ISR and electronic warfare, vehicles, weapons and ammunition, unmanned systems, and space and cyber systems. By domain, the market is segmented into land, air, naval, space, and cyber and electromagnetic spectrum. By procurement nature, the market is segmented into indigenous production and foreign procurement. The market sizing and forecasts have been provided in value (USD).

By Armed Forces

| Air Force |

| Army |

| Navy |

By Type

| Personnel Training and Protection |

| C4ISR and Electronic Warfare (EW) |

| Vehicles |

| Weapons and Ammunition |

| Unmanned Systems |

| Space and Cyber Systems |

By Domain

| Land |

| Air |

| Naval |

| Space |

| Cyber and Electromagnetic Spectrum |

By Procurement Nature

| Indigenous Production |

| Foreign Procurement |

| By Armed Forces | Air Force |

| Army | |

| Navy | |

| By Type | Personnel Training and Protection |

| C4ISR and Electronic Warfare (EW) | |

| Vehicles | |

| Weapons and Ammunition | |

| Unmanned Systems | |

| Space and Cyber Systems | |

| By Domain | Land |

| Air | |

| Naval | |

| Space | |

| Cyber and Electromagnetic Spectrum | |

| By Procurement Nature | Indigenous Production |

| Foreign Procurement |

Key Questions Answered in the Report

How large is the Japan defense market in 2026?

The Japan defense market is valued at USD 44.37 billion in 2026 with a forecasted 2.6% CAGR to 2031.

Which segment is growing fastest within Japan’s forces?

The JASDF, supported by F-35 expansion and GCAP development, is projected to rise at a 5.67% CAGR through 2031.

Why are unmanned systems gaining share in Japanese procurement?

Persistent demographic decline and recruitment gaps drive automation, lifting the unmanned systems segment at a 7.32% CAGR.

How does yen depreciation affect defense imports?

A weaker yen raised Foreign Military Sales (FMS) costs by 28% between 2022 and 2025, delaying some tank and helicopter programs.

Page last updated on: