حجم ومشاركة السوق الإيطالية للطاقة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

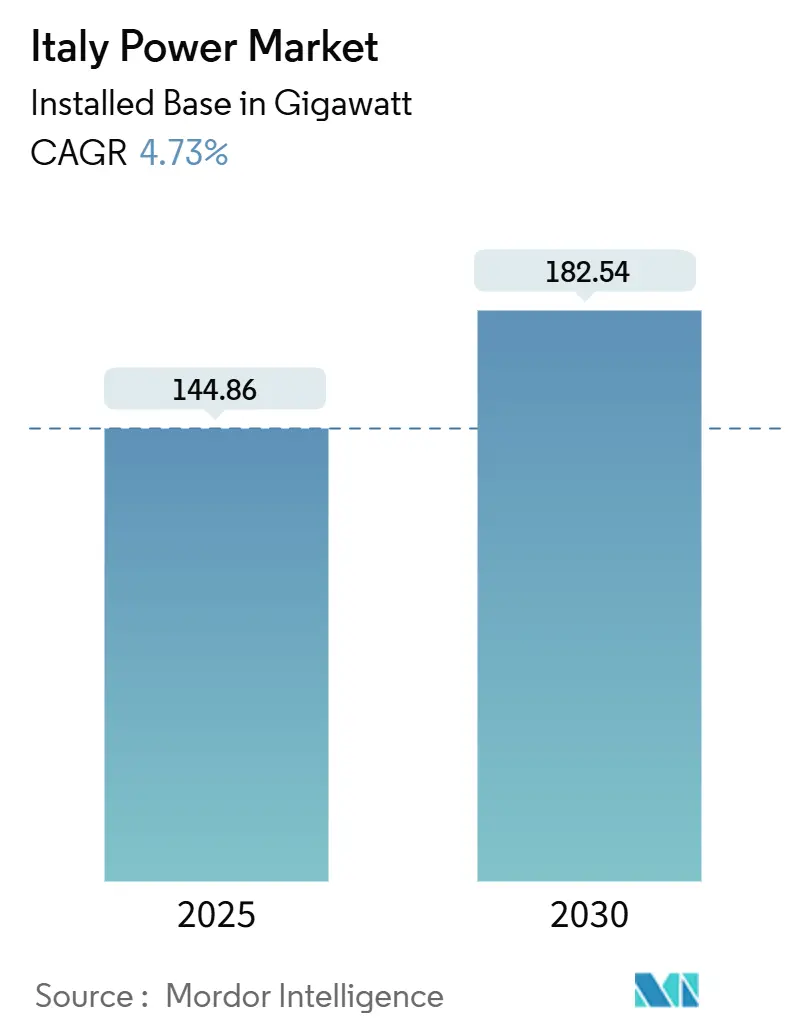

| حجم السوق (2025) | 144.86 جيجاوات |

| حجم السوق (2030) | 182.54 جيجاوات |

| معدل النمو (2025 - 2030) | 4.73% CAGR |

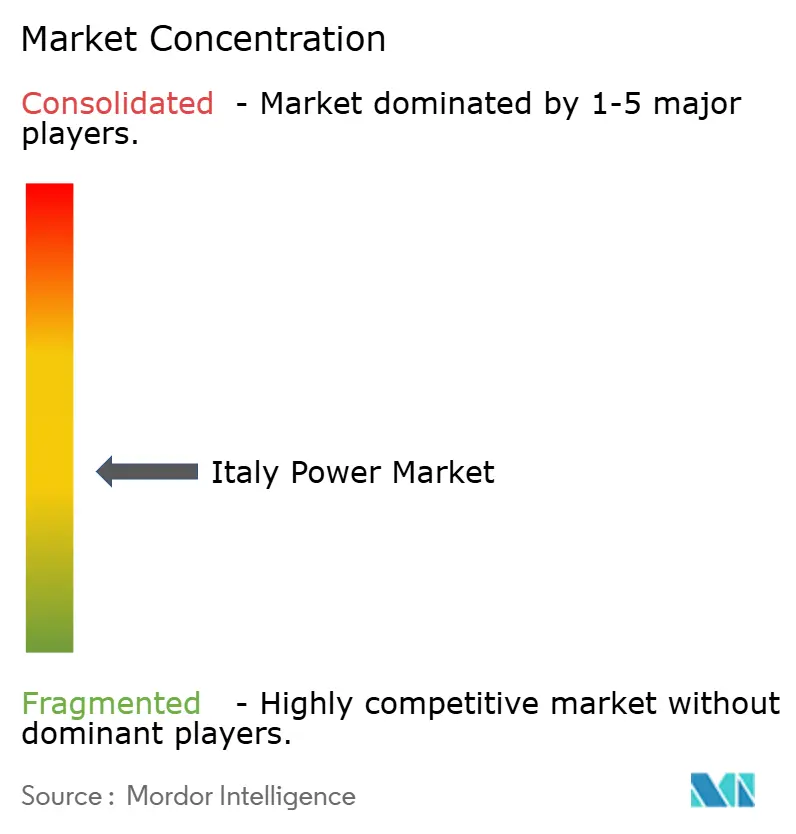

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الإيطالية للطاقة من قبل مردوك إنتليجنس

من المتوقع أن ينمو حجم السوق الإيطالية للطاقة من ناحية القاعدة المركبة من 144.86 جيجاوات في عام 2025 إلى 182.54 جيجاوات بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.73% خلال فترة التوقع (2025-2030).

يرتكز التوسع على النشر السريع للطاقة المتجددة، وإنفاق تحديث الشبكة البالغ 23 مليار يورو حتى عام 2030، والتنويع المدروس بعيداً عن الغاز الروسي. لبت الطاقة المتجددة رقماً قياسياً قدره 41.2% من الطلب الوطني على الكهرباء في عام 2024، بقيادة زيادة 19.3% في الإنتاج الشمسي وانتعاش 30.4% في توليد الطاقة المائية.[1]Terna S.p.A., "2024 Market Outlook," terna.it يبقى الغاز الطبيعي المورد القابل للتوزيع المهيمن، لكن التراخيص المبسطة بموجب المرسوم التشريعي 199/2021 واتفاقيات شراء الطاقة المؤسسية تسرع إضافات الطاقة الكهروضوئية. مزادات البطاريات على نطاق الشبكة المقررة لسبتمبر 2025 ستطلق 9 جيجاوات من التخزين بحلول 2030، مما يدعم مصادر الطاقة المتجددة المتقطعة أكثر. الأسعار المرتفعة باستمرار في السوق الفورية - 143.03 يورو/ميجاوات ساعة في يناير 2025 - تؤكد إلحاح تنويع الإمداد والطاقة المتجددة المستقرة التكلفة.[2]Mercato Elettrico, "PUN Prices January 2025," mercatoelettrico.org

النقاط الرئيسية للتقرير

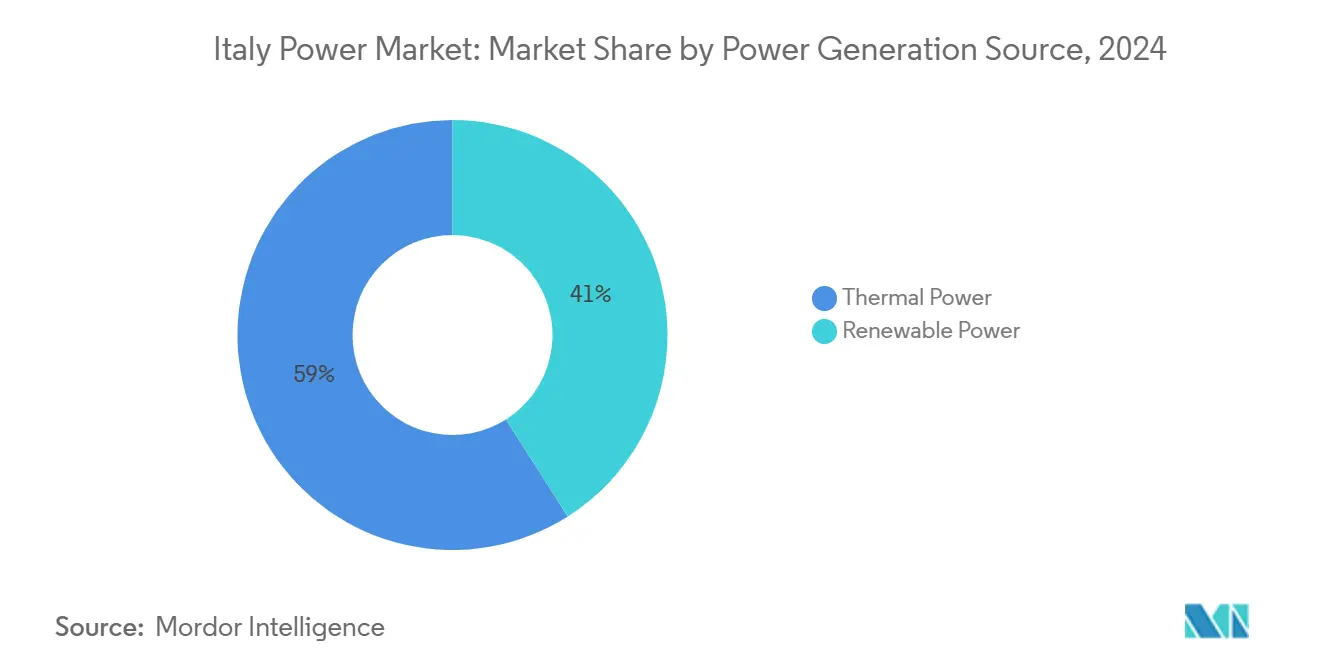

- حسب مصدر التوليد، احتفظت الطاقة الحرارية بـ59% من حصة السوق الإيطالية للطاقة في عام 2024، بينما من المقرر أن تسجل مصادر الطاقة المتجددة معدل نمو سنوي مركب قدره 5.32% حتى عام 2030.

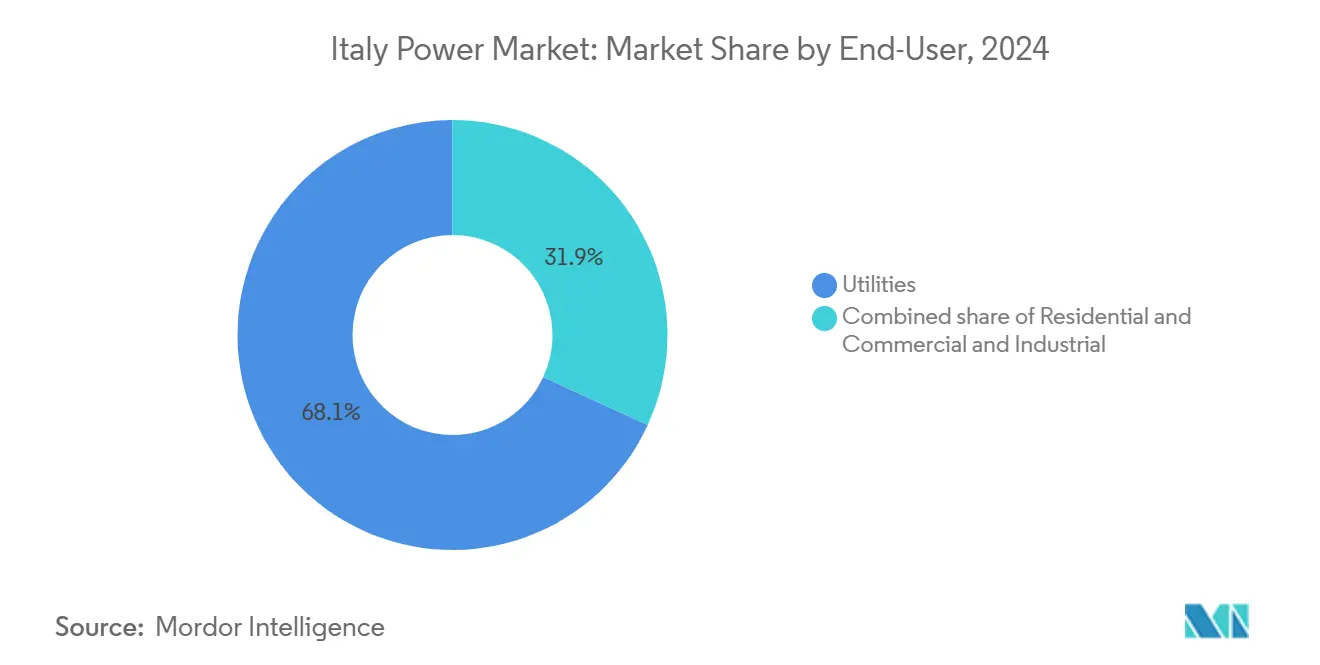

- حسب المستخدم النهائي، تصدر قطاع المرافق بحصة إيرادات قدرها 68.12% في عام 2024، بينما من المتوقع أن يتقدم القطاع السكني بمعدل نمو سنوي مركب قدره 12.89% بين 2025 و2030.

- إينيل وإيديسون وA2A وERG مجتمعة تمثل حصة رئيسية من قدرة التوليد في عام 2024، مما يعكس المشهد التنافسي المتوسط التركيز.

اتجاهات ورؤى السوق الإيطالية للطاقة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| إصلاحات التراخيص المعجلة بموجب المرسوم التشريعي 199/2021 | +1.2% | وطني، مع تنفيذ أسرع في المناطق الشمالية | متوسط المدى (2-4 سنوات) |

| مزادات سوق سعة البطاريات على نطاق الشبكة (تيرنا) | +0.8% | وطني، مركز في جنوب إيطاليا | متوسط المدى (2-4 سنوات) |

| الإزالة التدريجية للفحم بحلول 2025 تخلق فجوة في السعة | +0.9% | وطني، خاصة سردينيا ومحطات الفحم الرئيسية | قصير المدى (≤ سنتان) |

| مشاريع HVDC الممولة من REPowerEU (مثل، رابط تيرهينيان) | +0.6% | جنوب إيطاليا، صقلية، سردينيا | طويل المدى (≥ 4 سنوات) |

| زيادة اتفاقيات شراء الطاقة المؤسسية بين شركات الفخامة والسلع الاستهلاكية | +0.4% | وطني، مركز في المناطق الصناعية | قصير المدى (≤ سنتان) |

| حافز سوبربونوس 110% للطاقة الشمسية على الأسطح | +0.3% | وطني، امتصاص أعلى في شمال إيطاليا | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

إصلاحات التراخيص المعجلة بموجب المرسوم التشريعي 199/2021

قلل تنفيذ المرسوم التشريعي 199/2021 من جداول التخويل الزمنية لمشاريع الطاقة المتجددة بحوالي الثلث، بفضل بوابات التراخيص المرقمنة وتقسيم المناطق الأوضح للـ"مناطق المناسبة". رُفعت حدود سعة الطاقة الكهروضوئية وضُيقت مناطق عازلة مزارع الرياح، مما عزز أحجام الطلبات في عام 2024. المناطق الشمالية تحرز المشاريع بأسرع ما يمكن بسبب القدرة الإدارية العالية والتوفر الأكبر للمثبتين المعتمدين. مرسوم FER2 في أغسطس 2024 كمل الإصلاح بإدخال عقود-للاختلافات ثنائية الاتجاه لرياح البحر، مستهدفاً 4.6 جيجاوات بحلول 2028. الاختناقات المتبقية تدور حول تقييمات الأثر البيئي للمشاريع التي تتجاوز 30 ميجاوات، لكن الإطار العام يقلل حواجز المستثمرين ويسرع انتقال السوق الإيطالية للطاقة.

مزادات سوق سعة البطاريات على نطاق الشبكة (تيرنا)

آلية MACSE الخاصة بتيرنا هي أول سوق سعة تخزين مخصص في أوروبا، تهدف إلى التعاقد على 9 جيجاوات بحلول 2030 من خلال مزادات دفع-كما-تزايد لمدة 15 عاماً. وصلت إضافات البطاريات إلى 2.1 جيجاوات في عام 2024، تمثل أكثر من نصف الاتصالات الشبكية الجديدة. مزاد سبتمبر 2025 الافتتاحي سيمنح 10 جيجاوات ساعة، جاذباً مطورين دوليين يسعون لضمان الإيرادات. جنوب إيطاليا يوفر فروق المراجحة الفائقة بسبب تقليص الطاقة المتجددة العالي، بينما المناطق الشمالية المصنعة تتطلب تخزيناً لتخفيف الذروة ودعم التردد. تصميم المزاد يكمل احتياجات السوق الإيطالية للطاقة بتحويل السعة والطاقة والخدمات المساعدة إلى نقد، مما يمكن التخزين من العمل كالممكن الحاسم للتغلغل المتجدد الأعلى.

الإزالة التدريجية للفحم بحلول 2025 تخلق فجوة في السعة

ستغلق إيطاليا ما يقرب من 7 جيجاوات من سعة الفحم بحلول 2025، باستثناء وحدات سردينية محدودة مؤجلة إلى 2026-2028. انخفضت حصة الفحم إلى 1.3% من التوليد في عام 2024، تاركة توربينات الغاز الطبيعي لسد فجوات الموثوقية. أربع محطات CCGT جديدة بإجمالي 3.4 جيجاوات بالإضافة إلى 0.7 جيجاوات من التحديثات مقررة قبل 2026. الاستراتيجية تحمي الكفاية قصيرة المدى لكنها ترفع مخاطر الأصول المهجورة بينما تستمر مصادر الطاقة المتجددة في التوسع. الكهربة المتزايدة للصناعة والنقل توسع فجوة الإمداد أكثر، مما يعزز الحاجة لبناءات شمسية ورياح وتخزين متسارعة عبر السوق الإيطالية للطاقة.

مشاريع HVDC الممولة من REPowerEU (رابط تيرهينيان)

سيربط رابط تيرهينيان بقيمة مليار يورو صقلية وسردينيا بإيطاليا الرئيسية عبر كابل HVDC بقدرة 1000 ميجاوات، بدءاً من التركيب في فبراير 2025.[3]Siemens Energy, "Tyrrhenian Link Press Release," siemens-energy.com المشروع جزء من خطة تيرنا البالغة 23 مليار يورو لرفع سعة النقل عبر المناطق من 16 جيجاوات إلى 39 جيجاوات بحلول 2030. التدفقات المحسنة من الشمال إلى الجنوب ستقطع فروق الأسعار الإقليمية وتطلق مصادر الطاقة المتجددة الجنوبية للاستهلاك الوطني. المشاريع المتوازية HVDC مثل رابط أدرياتيك وELMED ستدمج السوق الإيطالية للطاقة مع شبكات البلقان وشمال أفريقيا، مما يرسخ دور البلاد كمركز طاقة متوسطي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| احتقان الشبكة في أبوليا وصقلية (≥36 شهر تأخير) | -1.1% | جنوب إيطاليا، خاصة أبوليا وصقلية | متوسط المدى (2-4 سنوات) |

| نقص تحقق مناقصة رياح البحر (أدرياتيك) | -0.6% | مناطق الساحل الأدرياتيكي | طويل المدى (≥ 4 سنوات) |

| التعرض لاستيراد الغاز للصدمات الجيوسياسية (≈90%) | -0.8% | وطني | قصير المدى (≤ سنتان) |

| تقاضي التراخيص المتعلقة بالمناظر الطبيعية لمزارع الرياح | -0.4% | وطني، مركز في المناطق المحمية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

احتقان الشبكة في أبوليا وصقلية (≥36 شهر تأخير)

أكثر من 348 جيجاوات من مشاريع الطاقة المتجددة تنتظر الربط البيني، تتقزم النظام الحالي البالغ 137.53 جيجاوات. أبوليا وصقلية تعانيان من أطول الطوابير، مع المطورين ينتظرون أكثر من 36 شهراً للوصول للشبكة. الاختناق ينبع من ممرات النقل الضعيفة شمالاً والموافقات البيئية المعقدة للخطوط الجديدة. خطة تيرنا الخمسية البالغة 16.5 مليار يورو تخصص تمويلاً كبيراً لتخفيف الاحتقان الجنوبي، لكن أوقات الإنشاء الرائدة تبقى طويلة. التأخيرات ترفع تكاليف رأس المال، تآكل تنافسية اتفاقيات شراء الطاقة، وتبطئ بناءات الطاقة الشمسية والرياح، مما يقيد نظرة نمو السوق الإيطالية للطاقة.

نقص تحقق مناقصة رياح البحر (أدرياتيك)

إيطاليا تحتفظ بإمكانات رياح بحرية قدرها 157.32 تيراوات ساعة/سنوياً، لكن السعة المحدودة حررت المزادات بسبب التقاضي البيئي والامتيازات البحرية المطولة. مناقصات أدرياتيك تقصر عن الأهداف مراراً، محولة رأس المال إلى المملكة المتحدة وإسبانيا. قيود سلسلة التوريد للأسس العائمة وربط الشبكة. مرسوم FER2 أدخل اتفاقيات فروق ثنائية الاتجاه، لكن وضوح التراخيص وحقوق قاع البحر تبقى غير محلولة. نقص تحقق رياح البحر يحد من التنويع ويفرض اعتماداً أثقل على الطاقة المتجددة البرية والغاز المستورد ضمن السوق الإيطالية للطاقة.

تحليل القطاع

حسب مصدر توليد الطاقة: هيمنة الغاز وسط تسارع الطاقة الشمسية

سيطر توليد الطاقة الحرارية على 59% من حجم السوق الإيطالية للطاقة في عام 2024، موفراً الحمولة الأساسية المرنة وخدمات الموازنة.[4]Politecnico di Torino Energy Center, "Italy's Gas Dependency Update 2024," energycenter.polito.it الطاقة المتجددة، رغم تمثيلها حوالي 41% من التوليد، تتوسع بأسرع معدل نمو سنوي مركب قدره 5.32% حتى 2030 تحت انخفاض أسعار الوحدات والتراخيص المبسطة. مساهمة الطاقة المائية انتعشت إلى 35% من الإنتاج المتجدد بعد ظروف 2024 الأكثر رطوبة، ووصلت الرياح إلى 20% من السعة المتجددة مع إمكانية بحرية كبيرة. انزلق الفحم إلى 1.3% من إجمالي الإنتاج وسيخرج بحلول 2025.

نمو الطاقة الشمسية يدين بكثير لاتفاقيات شراء الطاقة المؤسسية والمشاريع على نطاق المرافق، لكن تآكل الأسعار يدفع إينيل لإمالة مزيج البناء الجديد نحو 5.7 جيجاوات من الرياح مقابل 3.2 جيجاوات من الطاقة الشمسية بحلول 2027. الكتلة الحيوية والطاقة الحرارية الأرضية توفران سعة متجددة للحمولة الأساسية، وهي قيمة متزايدة بينما يتقاعد الفحم وترتفع تكاليف الغاز. حصة السوق الإيطالية للطاقة من الغاز القابل للتوزيع قد تنخفض بعد 2028 بينما يتوسع التخزين والاستجابة للطلب، لكن دورها يبقى محورياً حتى تحيد روابط HVDC والبطاريات التقطع.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: قيادة المرافق مع زخم سكني

احتفظ قطاع المرافق بـ68.12% من حصة السوق الإيطالية للطاقة في عام 2024، مما يعكس السيطرة على أساطيل التوليد الكبيرة وامتيازات التوزيع المنظمة. الطلب السكني، مع ذلك، متوقع أن يسجل معدل نمو سنوي مركب قدره 12.89% بين 2025 و2030، الأسرع بين فئات العملاء. الطاقة الشمسية الموزعة على الأسطح، مخططات الطاقة المجتمعية، ومضخات الحرارة المكهربة تقود هذا الارتفاع. اتفاقيات شراء الطاقة المؤسسية التي تتجاوز 4 جيجاوات بحلول 2025 توضح شهية القطاع التجاري-الصناعي للحصول المباشر على الطاقة المتجددة.

تحرير السوق نقل 4.5 مليون عميل منظم إلى الإمداد التنافسي في عام 2024، فاتحاً مكاسب الحصة للمرافق الرقمية متعددة الخدمات. حافز سوبربونوس 110% انتهى في فبراير 2023، لكن ترك إرثاً من 1 جيجاوات من تركيبات التخزين السكنية التي تعزز الاستهلاك الذاتي. إصدار الطاقة 2.0 يسمح للشركات كثيفة الطاقة بتأمين عقود 36 شهراً بـ65 يورو/ميجاوات ساعة، مما يعزز التنافسية الصناعية بينما يلزم إضافات الطاقة المتجددة. المرافق تستجيب بالتكامل العمودي ونشر العدادات الذكية للدفاع عن الهوامش في السوق الإيطالية للطاقة المتمركزة حول المستهلك-المنتج بشكل متزايد.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

جنوب إيطاليا يملك إشعاع شمسي وفير وموارد رياح برية، مولداً كهرباء متجددة فائضة لكن يواجه اختناقات نقل توسع فروق الأسعار الإقليمية. صقلية وسردينيا تعتمدان على رابط تيرهينيان لإخلاء التوليد الزائد واستيراد الدعم الرئيسي خلال فترات الإنتاج المنخفض، خطوة ينبغي أن تقطع التقليص بمجرد تشغيل الكابل بحلول 2030. أبوليا تستضيف أكثر عناقيد إيطاليا كثافة من مشاريع الطاقة الشمسية والرياح على نطاق المرافق، لكن احتقان الشبكة يؤجل التشغيل لمدة 36 شهراً على الأقل، مخففاً عوائد المطورين.

وسط إيطاليا يستفيد من خزانات المياه الإرثية التي وفرت الاستقرار خلال الجفاف 2022-2023 وعززت الإنتاج بـ30.4% في عام 2024. هذه المحطات تدعم تنظيم التردد الأساسي لدمج توليد أكثر تقطعاً عبر السوق الإيطالية للطاقة. المناطق الشمالية تبقى كثيفة الاستهلاك بسبب العناقيد الصناعية في لومبارديا وفينيتو وإيميليا-رومانيا. الكفاءة الإدارية تمكن تراخيص أسرع، موضحة لماذا انحاز اعتماد الطاقة الشمسية على الأسطح تحت برنامج سوبربونوس شمالاً. مع ذلك، توفر الأراضي المحدود والقيود الأكثر صرامة على المناظر الطبيعية تبطئ مصادر الطاقة المتجددة الواسعة شمال نهر بو.

المناطق الساحلية على طول البحرين الأدرياتيكي والتيرهيني تظهر خطوط أنابيب رياح بحرية ناشئة مثل مشروع ميد ويند العائم. التأخيرات في التخطيط المكاني البحري وإجراءات تقييم الأثر البيئي تعرقل السعة قريبة المدى، لكن اتفاقيات فروق FER2 الناجحة يمكن أن تسرع البناء بعد 2027. الربوط البينية عبر الحدود مع فرنسا وسويسرا وسلوفينيا وتونس ستزيد مرونة الاستيراد-التصدير من 16 جيجاوات إلى 39 جيجاوات، موضعة السوق الإيطالية للطاقة كمركز تجاري متوسطي ومقللة الاعتماد على غاز الأنابيب.

المشهد التنافسي

المنافسة في السوق الإيطالية للطاقة معتدلة، مع أفضل خمسة مولدين يحتفظون بحوالي أكثر من 50% من السعة في عام 2024. احتفظت إينيل بالصدارة رغم انخفاض الإيرادات بـ17.4% إلى 78.947 مليار يورو، ناتج عن انخفاض توزيع الطاقة الحرارية ودوران التجزئة المحررة. تيرنا تستفيد من قاعدة أصولها المنظمة لاستثمار أكثر من 3 مليارات يورو سنوياً في تحديثات الشبكة، مما يدعم أمن الطاقة الوطني. إيديسون وA2A وERG تسعى للتكامل العمودي وتوسع الطاقة المتجددة لتعويض ضغط الهامش من أسعار السوق الفورية المتقلبة.

الداخلون الرقميون مثل eVISO يطبقون توقع الطلب المدفوع بالذكاء الاصطناعي لكسب عملاء المؤسسات الصغيرة والمتوسطة، متوقعين معدل نمو سنوي مركب قدره 40% في الهوامش الإجمالية حتى 2027. الشراكات تعيد تشكيل الاستراتيجية: سوستينيو وإينيل اتفقا في يونيو 2024 على نشر 1.7 جيجاوات من تخزين البطاريات، مؤكدين التخزين كساحة المعركة التالية. شراء إيتالغاس بـ5.8 مليار يورو لـ2i Rete Gas يوسع بصمة توزيع الغاز ويبرز الدمج المستمر. فرص المساحة البيضاء تكمن في أجهزة التحليل الكهربائي للهيدروجين، إدارة طاقة المجتمع، والتخزين خلف العداد، حيث الحوافز التنظيمية تفضل المطورين الرشيقين على الشركات الراسخة المثقلة بالأصول الإرثية.

كثافة المنافسة تتشكل أيضاً بإزالة سقف الأسعار في يناير 2024 لـ4.5 مليون أسرة، دافعة المرافق لتجميع النطاق العريض وشحن السيارات الكهربائية وتأجير الطاقة الشمسية على الأسطح في عروض مهجنة تعزز اللزوجة. عمالقة النفط الدولية مثل توتال إنرجيز دخلت من خلال الاستحواذ بـ1.57 مليار يورو على مجموعة VSB للتنويع بعيداً عن الهيدروكربونات. هذه الحركات تشير إلى تحول نحو المحافظ المتكاملة منخفضة الكربون في صناعة الطاقة الإيطالية.

قادة صناعة الطاقة الإيطالية

-

إينيل SpA

-

إيديسون SpA

-

A2A SpA

-

ERG SpA

-

تيرنا SpA

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: بدء وضع الكابل على رابط تيرهينيان، مشروع HVDC بقدرة 1000 ميجاوات الرابط بين صقلية وسردينيا وإيطاليا الرئيسية.

- ديسمبر 2024: توتال إنرجيز اشترت مجموعة VSB بـ1.57 مليار يورو، مضيفة 3 جيجاوات من الأصول الإيطالية المدارة و18 جيجاوات من خط الأنابيب.

- ديسمبر 2024: سوسي بارتنرز استحوذت على السيطرة الكاملة على مجموعة جينيرا، مما يعمق وجود خدمات الطاقة المتجددة.

- يوليو 2024: سوستينيو وإينيل وقعا شراكة تخزين بطاريات بـ1.7 جيجاوات.

نطاق تقرير السوق الإيطالية للطاقة

يشمل نطاق تقرير السوق الإيطالية للطاقة:

| الطاقة الحرارية (الغاز الطبيعي، النفط، الفحم) |

| الطاقة المتجددة (الشمسية، الرياح، المائية، الحرارية الأرضية، إلخ) |

| المرافق |

| السكني |

| التجاري والصناعي |

| توليد الطاقة حسب المصدر | الطاقة الحرارية (الغاز الطبيعي، النفط، الفحم) |

| الطاقة المتجددة (الشمسية، الرياح، المائية، الحرارية الأرضية، إلخ) | |

| حسب المستخدم النهائي | المرافق |

| السكني | |

| التجاري والصناعي |

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي للسوق الإيطالية للطاقة؟

وصل حجم السوق الإيطالية للطاقة إلى 137.53 جيجاوات في عام 2024 ومن المتوقع أن يرتفع إلى 182.54 جيجاوات بحلول عام 2030 بمعدل نمو سنوي مركب قدره 4.73%.

أي مصدر توليد يحتل أكبر حصة من السوق الإيطالية للطاقة؟

الغاز الطبيعي مهيمن بنسبة 45-50% من حصة السوق الإيطالية للطاقة في عام 2024، مما يعكس دوره في موازنة مصادر الطاقة المتجددة المتقطعة.

ما مدى سرعة نمو الطاقة الشمسية في قطاع الطاقة الإيطالي؟

من المتوقع أن تنمو سعة الطاقة الشمسية الكهروضوئية بمعدل نمو سنوي مركب قدره 10-11.5% حتى عام 2030، وهو الأسرع بين مصادر التوليد.

ما هي مشاريع البنية التحتية الحاسمة لموثوقية الشبكة؟

تشمل المشاريع الرئيسية كابل تيرهينيان لينك HVDC بقدرة 1000 ميجاوات وخطة تيرنا لتحديث الشبكة بقيمة 23 مليار يورو، وكلاهما أساسي لتدفقات الطاقة من الشمال إلى الجنوب.

كيف ستؤثر الإزالة التدريجية للفحم على أمن الإمداد؟

إيقاف 7 جيجاوات من الفحم بحلول عام 2025 يخلق فجوة قصيرة المدى في السعة تُملأ بتوربينات غاز جديدة وإضافات متسارعة للطاقة المتجددة والتخزين.

من هي الشركات الرائدة في السوق الإيطالية للطاقة؟

إينيل وإيديسون وA2A وERG وتيرنا هي اللاعبون الرئيسيون، يسيطرون معاً على حوالي 55% من أصول التوليد والنقل.

آخر تحديث للصفحة في: