حجم وحصة السوق الإيطالي للتشخيص المختبري

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

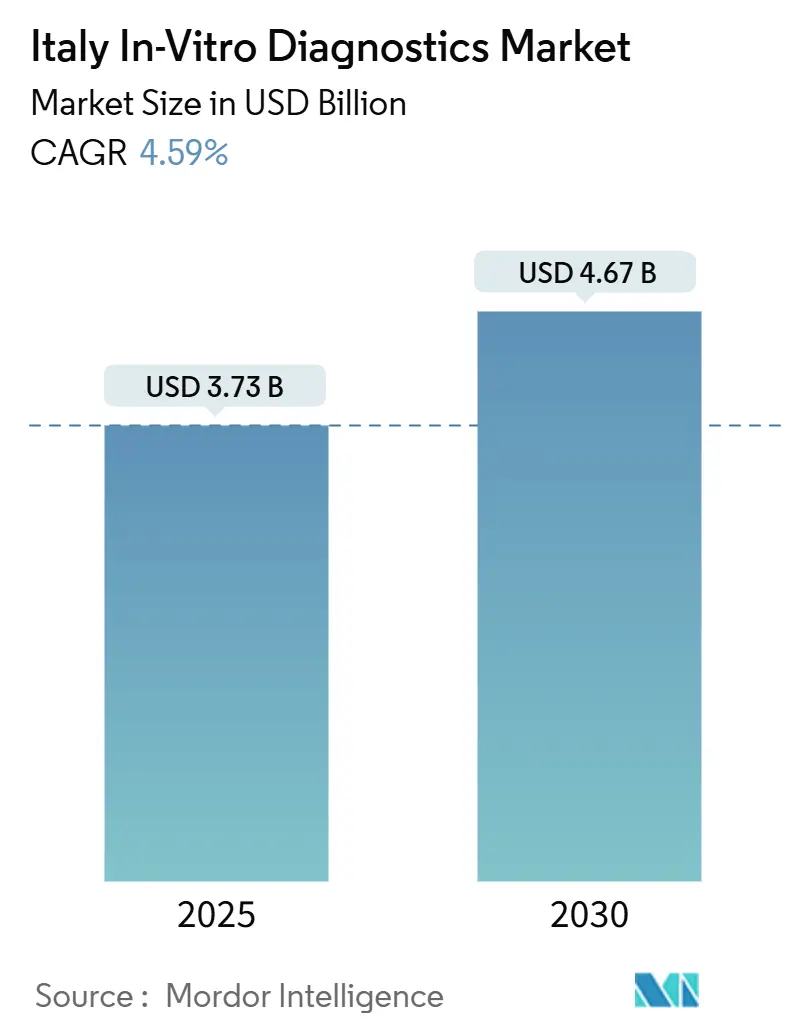

| حجم السوق (2025) | 3.73 مليار دولار أمريكي |

| حجم السوق (2030) | 4.67 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.59% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الإيطالي للتشخيص المختبري من قبل شركة موردور إنتيليجنس

تبلغ قيمة السوق الإيطالي للتشخيص المختبري 3.73 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 4.67 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 4.59%. يستمر النمو بفضل ارتفاع انتشار الأمراض المزمنة، والمكاسب المستقرة في فحوصات الصحة الوقائية، والاعتماد السريع لمنصات الجزيئية المتقدمة التي تقلل من أوقات الاستجابة وتوسع قوائم الاختبارات. إن التوافق التنظيمي مع لائحة التشخيص المختبري للاتحاد الأوروبي يضيف تكاليف اعتماد قصيرة المدى ولكن من المتوقع أن يحسن جودة المنتج وسلامة المريض خلال الفترة المتوقعة. يستمر التقارب التكنولوجي، وخاصة إقران التقنيات الدقيقة بالذكاء الاصطناعي، في خفض متطلبات حجم العينة مع تعزيز دقة التشخيص، وهو اتجاه يظهر بوضوح في الخزعة السائلة المركزة على الأورام وفحوصات البي سي آر متعددة التحليل. في الوقت نفسه، يتسارع الطلب على حلول نقطة الرعاية (POC) حيث تدفع السلطات الإقليمية التشخيص نحو إعدادات الرعاية الأولية والمنزلية لتخفيف قيود السعة في شبكة المستشفيات.

أهم نتائج التقرير

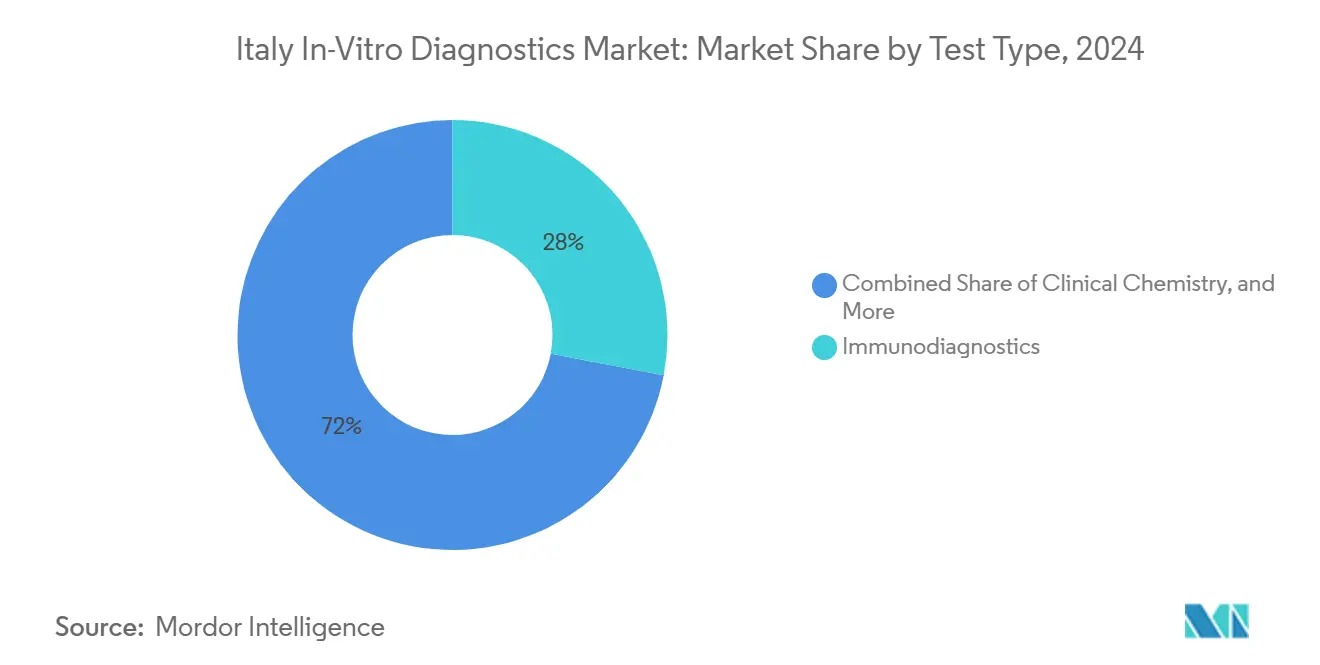

- حسب نوع الاختبار، تصدر التشخيص المناعي بحصة إيرادات 28% في عام 2024، بينما من المتوقع أن يتقدم التشخيص الجزيئي بمعدل نمو سنوي مركب قدره 7.8% حتى عام 2030.

- حسب المنتج، استحوذت الكواشف والمواد الاستهلاكية على 65% من حجم السوق الإيطالي للتشخيص المختبري في عام 2024 وتنمو بمعدل نمو سنوي مركب قدره 5.9% حتى عام 2030.

- حسب سهولة الاستخدام، استحوذت الأجهزة المتاحة للاستعمال الواحد على 72% من السوق في عام 2024 وتتوسع بمعدل نمو سنوي مركب قدره 5.9% حتى عام 2030.

- حسب طريقة الاختبار، استحوذ التشخيص المبني على المختبر على 81% من حصة السوق الإيطالي للتشخيص المختبري في عام 2024، بينما ترتفع منصات نقطة الرعاية بمعدل نمو سنوي مركب قدره 8.3%.

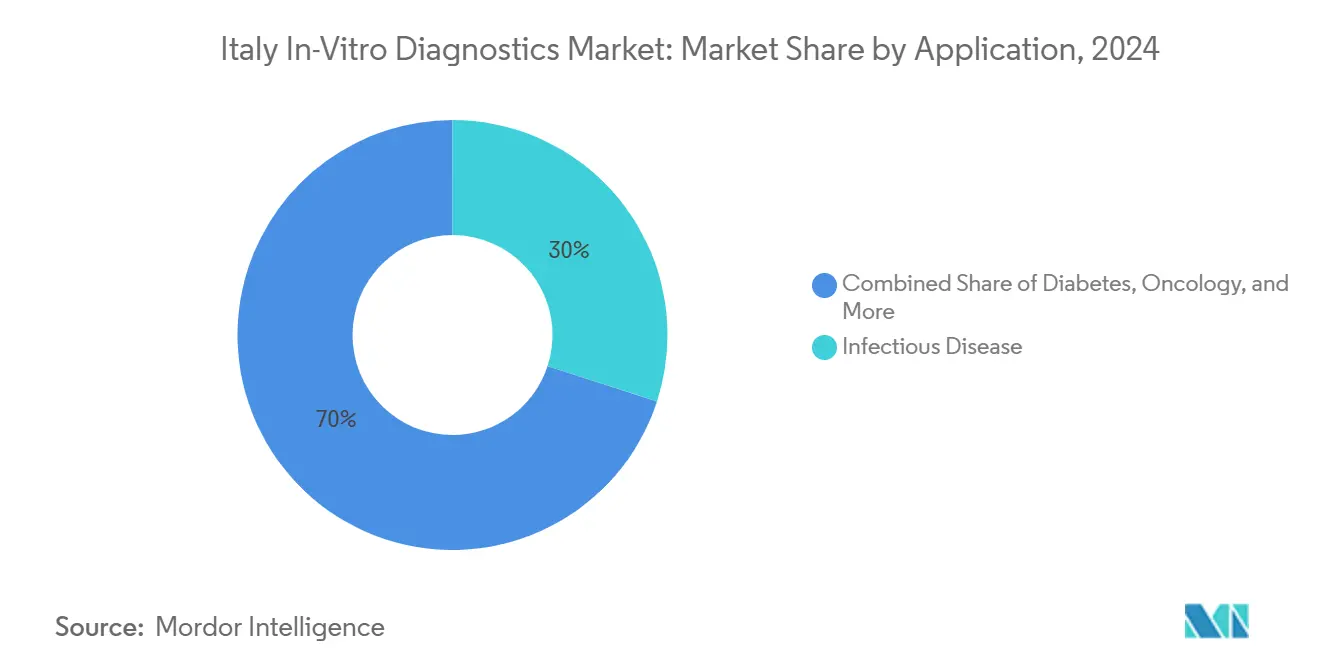

- حسب التطبيق، ساهم اختبار الأمراض المعدية بـ 30% من إيرادات عام 2024، بينما تشخيص الأورام هو القطاع الأسرع نموًا بمعدل نمو سنوي مركب قدره 8.1%.

- حسب المستخدم النهائي، مثلت المستشفيات والعيادات 52% من المبيعات في عام 2024؛ تسجل مختبرات التشخيص المستقلة أسرع نمو بمعدل نمو سنوي مركب قدره 6.2%.

اتجاهات ورؤى السوق الإيطالي للتشخيص المختبري

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع عبء الأمراض المزمنة وأمراض نمط الحياة | +1.8% | وطني؛ انتشار أعلى في الشمال | طويل المدى (≥ 4 سنوات) |

| الابتكار التكنولوجي السريع في التشخيص الجزيئي والمناعي | +1.2% | وطني؛ المراكز الحضرية | متوسط المدى (2-4 سنوات) |

| توسع اختبار نقطة الرعاية | +0.9% | وطني؛ التركيز في الجنوب | متوسط المدى (2-4 سنوات) |

| برامج الاستثمار الحكومية والأوروبية لتحديث المختبرات الرقمية | +0.7% | وطني؛ الإطلاق المبكر في الشمال | قصير المدى (≤ سنتان) |

| نمو الطب الدقيق والتشخيص المصاحب | +0.5% | المناطق الشمالية والمراكز الأكاديمية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع عبء الأمراض المزمنة وأمراض نمط الحياة (السكري، أمراض القلب والأوعية الدموية، السرطان)

تؤثر الحالات المزمنة الآن على حصة متنامية من سكان إيطاليا، حيث يعيش 3.9 مليون مقيم مع مرض السكري في عام 2024 وتبقى أمراض القلب والأوعية الدموية السبب الرئيسي للوفيات[1]bioMérieux, "Universal Registration Document 2024," biomerieux.com. لقد حفزت أحجام الحالات الأكبر الطلب على مراقبة الجلوكوز المستمرة، وفحوصات علامات القلب عالية الحساسية، ولوحات متعددة المعاملات التي تحلل عدة عوامل خطر في اختبار واحد. يرى دافعو التكاليف التشخيص كرافعة لكبح تكاليف العلاج التي تتجاوز 20 مليار يورو سنوياً، مما يعزز السداد المواتي لأدوات الكشف المبكر. تنشر المختبرات بشكل متزايد منصات متكاملة تحلل في وقت واحد علامات الأيض والالتهاب، مما يحسن تصنيف المرضى مع الحفاظ على الكواشف. هذا التحول الوبائي طويل المدى يدعم الزيادات المستقرة في أحجام الاختبارات الروتينية، وبالتالي يستقر طلب الكواشف عبر السوق الإيطالي للتشخيص المختبري.

الابتكار التكنولوجي السريع في التشخيص الجزيئي والمناعي

لقد وصل تسلسل الجيل التالي والبي سي آر متعدد التحليل إلى عتبات التكلفة والإنتاجية المناسبة للاستخدام الروتيني في المراكز الثلاثية، مما يقلل الوقت اللازم للحصول على النتيجة ويمكن لوحات جينية أوسع. تعالج خراطيش التقنيات الدقيقة الآن أحجام عينات أصغر، وهي ميزة حاسمة في طب الأطفال وخزع الأورام. تعيد المختبرات الإيطالية تجهيز أجهزة البي سي آر من حقبة كوفيد-19 للأورام، والإنتان، ولوحات مقاومة مضادات الميكروبات، مما يرفع استخدام النظام ويخفض تكاليف كل اختبار. يستفيد التشخيص المناعي من منصات الإضاءة الكيميائية التي تؤتمت ما يصل إلى 240 اختبار في الساعة، موسعة القوائم إلى علامات الخصوبة والغدة الدرقية وأمراض المناعة الذاتية. حيث تتقارب البيانات الجينومية والبروتينية، يكتسب الأطباء رؤى أكثر ثراء تغذي بروتوكولات الطب الشخصي، مما يدعم النمو فوق السوق للفحوصات الجزيئية.

توسع اختبار نقطة الرعاية عبر إعدادات الرعاية الأولية والمنزلية

إن اعتماد نقطة الرعاية أقوى في المقاطعات المحرومة في جنوب إيطاليا، حيث يخفف الاختبار اللامركزي أعباء السفر للمرضى الذين يعانون من الرعاية المزمنة. تقدم الآن أجهزة التدفق الجانبي المحمولة وأجهزة التضخيم الحراري المتساوي نتائج الإنفلونزا، وفيروس الجهاز التنفسي المخلوي، والعقدية في أقل من 20 دقيقة، مما يدعم قرارات العلاج السريع. توجه وحدات الاتصال البيانات المشفرة إلى مراكز المختبرات الإقليمية، مما يضمن الإشراف على الجودة وإنشاء سجلات المرضى الطولية. تستغل القارئات القائمة على الهواتف الذكية معدل اختراق الهاتف المحمول البالغ 83% في إيطاليا لتمديد التشخيص إلى الرعاية المنزلية، وهو نموذج تتبناه الممرضات المجتمعيات المكلفات بمراقبة المرضى المسنين. يكتسب البائعون الذين لديهم لوحات معلومات سحابية ميزة تنافسية من خلال تقديم بيانات مراقبة على مستوى السكان في الوقت الفعلي للأطباء.

برامج الاستثمار الحكومية والأوروبية لتحديث المختبرات الرقمية

من خلال الخطة الوطنية للاسترداد والمرونة، خصصت إيطاليا 15.63 مليار يورو (17.85 مليار دولار أمريكي) لترقيات نظام الصحة، حصة منها تمول خطوط الأتمتة الكاملة للمختبرات والوسائط الوسيطة. تقرر المناطق المستفيدة المبكرة مثل لومبارديا عن إنتاجية يومية أعلى بـ 25% وهدر أقل للكواشف بـ 18% بعد عمليات إطلاق الأتمتة. تهدف المشاريع الأوروبية المتوازية تحت مساحة البيانات الصحية الأوروبية إلى توحيد بروتوكولات تبادل البيانات، مما يفتح الباب للاستشارات الطبية عبر الحدود وسجلات الأمراض الأوروبية الشاملة. المصنعون القادرون على تجميع الأجهزة والكواشف وتحليل الذكاء الاصطناعي وخدمات الدعم يُفضلون بشكل متزايد في العطاءات حيث تفضل هيئات الشراء عروض الحلول الكاملة.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| المشهد التنظيمي الصارم والمتطور للائحة التشخيص المختبري للاتحاد الأوروبي | -0.7% | وطني؛ الشركات الصغيرة والمتوسطة الأكثر تضررًا | متوسط المدى (2-4 سنوات) |

| تأخيرات السداد الإقليمي وقيود الميزانية | -0.5% | أكثر شدة في الجنوب | قصير المدى (≤ سنتان) |

| نقص العاملين المهرة في المختبرات وفجوات التدريب | -0.3% | وطني؛ عجز ريفي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

المشهد التنظيمي الصارم والمتطور للائحة التشخيص المختبري للاتحاد الأوروبي

تعيد لائحة التشخيص المختبري تصنيف معظم الفحوصات إلى فئات خطر أعلى تتطلب ملفات أدلة سريرية أكثر صرامة ومراقبة مستمرة بعد السوق. تم اعتماد 12 هيئة معينة فقط لاعتماد لائحة التشخيص المختبري بحلول عام 2024، مما يخلق تراكمات في الطلبات تبطئ إطلاق المنتجات[2]Confindustria Dispositivi Medici, "Challenges in Europe's Medical Technology Regulatory Framework," confindustradm.it. يمكن أن تمتص نفقات الامتثال 5-15% من الإيرادات السنوية للشركات الأصغر، مما يدفع البعض إلى سحب الاختبارات المتخصصة بدلاً من تمويل دراسات جديدة. تستخدم الشركات المتعددة الجنسيات الأكبر هذه النافذة لتوحيد الحصة من خلال الاستحواذ على النظراء المحليين الذين يعانون من ترقيات التوثيق. على الرغم من أن مواعيد الانتقال تمتد إلى عام 2029 للفحوصات منخفضة المخاطر، فإن عدم اليقين حول الوصول إلى السوق يثقل كاهل قرارات الاستثمار قريبة المدى.

تأخيرات السداد الإقليمي وقيود الميزانية

تضع مناطق إيطاليا الـ 20 جداول السداد الخاصة بها، مما ينتج تأخيرات موافقة تتراوح من ستة إلى 18 شهراً[3]Marcella Marletta, "Establishing a National HTA Program for Medical Devices in Italy," researchgate.net. مراجعات الإنفاق ما بعد الجائحة أولت سعة أسرّة الرعاية الحادة، مما أزاح مؤقتاً التمويل للتشخيص المتقدم. يهدف برنامج تقييم التكنولوجيا الصحية الوطني إلى توحيد معايير التقييم، ولكن مستويات التوظيف غير المتكافئة تسبب جداول اعتماد غير متسقة. البائعون الذين لديهم فرق وصول إقليمية قوية وحزم أدلة مخصصة لعتبات فعالية التكلفة المحلية يسرعون نجاح الإدراج، بينما يواجه الوافدون الجدد حواجز دخول صعبة، خاصة في المناطق الجنوبية التي تواجه حدود ميزانية أكثر إحكاماً.

تحليل القطاعات

حسب نوع الاختبار: الابتكار الجزيئي يسرّع تنويع السوق

استحوذ التشخيص المناعي على 28% من إيرادات عام 2024، مدعماً اللوحات الروتينية لاضطرابات الغدة الدرقية والخصوبة وعلم الأمراض المصلية للأمراض المعدية. البيئة المستقرة للسداد والقاعدة المثبتة الواسعة لمحللات الإضاءة الكيميائية ترسي نمو القطاع بمعدلات أحادية الرقم متوسطة. التشخيص الجزيئي، رغم البدء من قاعدة أصغر، يخطط لمعدل نمو سنوي مركب قدره 7.8% حيث ينتقل تسلسل الجيل التالي من المختبرات المرجعية إلى المستشفيات الثلاثية، موسعاً التغطية إلى مراقبة المرض المتبقي الأدنى في الأورام. من المتوقع أن يتضاعف حجم السوق الإيطالي للتشخيص المختبري المنسوب للفحوصات الجزيئية بين عامي 2025 و2030، مما يعكس اللوحات التنفسية المتلازمية الموسعة واعتماد الخزعة السائلة. اتجاهات التقارب ترى منصات متعددة التحليل تجمع بين كشف الحمض النووي وتقنيات الالتقاط المناعي، مما يمكن المختبرات من توحيد أساطيل الأجهزة مع توسيع قوائمها.

البنية التحتية لكوفيد-19-مضخمات البي سي آر عالية الإنتاجية والمستخرجات التلقائية-يُعاد توجيهها الآن للعدوى المنقولة جنسياً واختبار مقاومة مضادات الميكروبات، رافعة معدلات الاستخدام. الشركات الناشئة الإيطالية تبتكر في تصنيع الرقائق الدقيقة التي تقلل بشكل جذري أحجام الكواشف، جاذبة الأنظمة الصحية الإقليمية المهتمة بالميزانية. موردو التشخيص المناعي يستجيبون بفحوصات عالية الحساسية تستهدف التنكس العصبي والأمراض الحيوانية المنشأ الناشئة، بينما يتودد بائعو الجزيئية لمراكز الأورام بعروض مجمعة للفحص مع المعلوماتية الحيوية. مثل هذه الديناميات تعزز التعددية التكنولوجية وتعزز التعاون عبر القطاعات داخل السوق الإيطالي للتشخيص المختبري.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المنتج: الكواشف تحتفظ بهيمنة الإيرادات وسط ترقيات الأجهزة

ولدت الكواشف والمواد الاستهلاكية 65% من الدوران في عام 2024، حصة مدفوعة بأنماط الطلب المتكررة التي تستقر التدفقات النقدية للموردين. أحجام الاختبارات المتزايدة في مراقبة الأمراض المزمنة ترفع أحجام الدفعات، مساعدة المختبرات على التفاوض على خصومات الشراء بالجملة. ومع ذلك، تحافظ فلسفة النظام المغلق لكثير من المحللات على قوة تسعير البائع وتدعم الهوامش الإجمالية التي غالباً ما تتجاوز 60%. تسجل الأجهزة والمحللات معدل نمو سنوي مركب قدره 6.5% حيث تتحدث المرافق إلى أنظمة مسار تلقائية قادرة على 3,000 أنبوب في الساعة، مخففة نقص الموظفين ومخفضة التكلفة لكل عينة. حلول البرمجيات والمعلوماتية-من البرمجيات الوسيطة إلى دعم القرار المدعوم بالذكاء الاصطناعي-تبرز كفئة الهامش الأعلى وغالباً ما تُجمع تحت عقود إيجار الكواشف التي تحول النفقات الرأسمالية إلى ميزانيات التشغيل.

خطوط الأتمتة الكاملة للمختبرات تكتسب رواجاً في المستشفيات الجامعية، حيث تدفع تخفيضات 20% في أخطاء المناولة اليدوية. لوحات معلومات مراقبة الجودة المقدمة عبر السحابة تساعد السلطات الصحية الإقليمية على مراقبة أداء المختبرات، ميزة تتماشى جيداً مع قواعد مراقبة ما بعد السوق للائحة التشخيص المختبري الجديدة. دعاة المنصة المفتوحة يدفعون لقابلية التشغيل البيني للكواشف لتقليل التكاليف، ولكن استراتيجيات الكواشف المملوكة تبقى سائدة حيث يعطي الموردون الأولوية لتدفقات إيرادات دورة الحياة.

حسب سهولة الاستخدام: الأشكال المتاحة للاستعمال الواحد تمدد الوصول إلى ما بعد جدران المستشفى

استحوذت الأجهزة المتاحة للاستعمال الواحد على 72% من المبيعات في عام 2024، مدعومة بإرشادات السيطرة على العدوى وسهولة الاستخدام في المواقع اللامركزية. خراطيش التدفق الجانبي تفحص الآن ليس فقط الحمل والإنفلونزا ولكن أيضاً تروبونين القلب وبروتين سي التفاعلي، موسعة فائدتها السريرية. الابتكارات في البوليمرات القابلة للتحلل البيولوجي تعالج المخاوف البيئية وتمتثل لقواعد التخلص من النفايات المتشددة في عدة مناطق إيطالية. تستمر المنصات القابلة لإعادة الاستخدام في الهيمنة على الاختبارات عالية التعقيد مثل محللات أمراض الدم التي تعتمد على بصريات الخلية التدفقية التي يصعب تصغيرها. المفاهيم الهجينة التي تزاوج القارئات البصرية القابلة لإعادة الاستخدام مع خراطيش الحمض النووي للاستعمال الواحد تطمس الحدود التقليدية وتدعم الاختبار عند الطلب في أقسام الطوارئ.

الاستثمار في التصميم البيئي يتخلل أيضاً الأجهزة القابلة لإعادة الاستخدام، مع موفرات الطاقة في وضع السكون والترقيات النمطية التي تمدد عمر الخدمة. عقود الخدمة تتضمن بشكل متزايد بنود التشغيل المستدام التي تركز على تقليل استهلاك المياه والكواشف. من المتوقع أن ترتفع حصة السوق الإيطالي للتشخيص المختبري للأجهزة المتاحة للاستعمال الواحد قليلاً حيث تدمج برامج الرعاية المزمنة المنزلية شرائط الاختبار الذاتي المرتبطة ببوابات الصحة الرقمية. ومع ذلك، ستستمر الأنظمة القابلة لإعادة الاستخدام في دعم المختبرات عالية الإنتاجية بفضل وفورات الحجم وقدرات التحليل الأعمق.

حسب طريقة الاختبار: زخم نقطة الرعاية يتحدى هيمنة المختبر

لا تزال المختبرات المركزية تعالج 81% من إنتاجية التشخيص بفضل وفورات الحجم وأنظمة الجودة الشاملة والأتمتة المتقدمة. من المقرر أن يصل حجم السوق الإيطالي للتشخيص المختبري المرتبط بتدفقات العمل المبنية على المختبر إلى 3.72 مليار دولار أمريكي بحلول عام 2030 حتى مع تباطؤ النمو. الأتمتة الكاملة للمختبرات وأنظمة إدارة المسار تقصر وقت إقامة العينة بما يصل إلى 40%، مخففة نقص العاملين ومرفعة الاتساق. اختبار نقطة الرعاية، الذي يتوسع بمعدل نمو سنوي مركب قدره 8.3%، يستفيد من القارئات الجزيئية المحمولة التي تقدم دقة درجة كليا في غضون 15 دقيقة، معيدة تشكيل خوارزميات الطوارئ والرعاية الأولية.

البرامج الإقليمية في كالابريا وصقلية تنشر شاحنات نقطة رعاية متنقلة مجهزة بلوحات تنفسية متعددة التحليل، مضيقة فجوات التشخيص الريفية. الاتصال يضمن تدفق النتائج إلى السجلات الصحية الإلكترونية وشبكات المراقبة الوطنية، مستوفية متطلبات التتبع للائحة التشخيص المختبري. مديرو المختبرات يتعاونون مع منسقي نقطة الرعاية لتوحيد مراقبة الجودة، وبالتالي دمج الاختبار خارج الموقع في دورات الاعتماد. البائعون الذين يقدمون برمجيات وسيطة موحدة تنسق البيانات عبر فئات الأجهزة يكتسبون تفضيل المشتريات.

حسب التطبيق: الأورام تتفوق على هيمنة الأمراض المعدية

ساهمت فحوصات الأمراض المعدية بـ 30% من إيرادات عام 2024، مدعومة باللوحات التنفسية الروتينية واختبار العدوى المنقولة جنسياً. الخراطيش المتلازمية متعددة التحليل القادرة على كشف ما يصل إلى 16 مسبب مرض تسرّع قرارات العلاج في أقسام الطوارئ، كابحة استخدام المضادات الحيوية التجريبي. الأورام، التي تتقدم بمعدل نمو سنوي مركب قدره 8.1%، تستفيد من اختبارات الخزعة السائلة التي تحلل الحمض النووي للورم المتداول لتوجيه العلاج المستهدف ومراقبة المرض المتبقي الأدنى. متطلبات التشخيص المصاحب المدمجة في سياسات السداد لوكالة الأدوية الإيطالية رسخت التنميط الجزيئي في مسارات رعاية الأورام المعيارية.

قطاعات السكري وأمراض القلب تحافظ على الصلة من خلال فحوصات نقطة الرعاية للهيموجلوبين السكري والتروبونين عالي الحساسية، على التوالي. لوحات أمراض المناعة الذاتية تنمو على ظهر الوعي المتزايد وتحسن خصوصية الفحص. لوحات تقييم المخاطر متعددة المحللات التي تربط علامات الالتهاب والأيض تكتسب جذباً في عيادات أمراض القلب الوقائية. يستمر السوق الإيطالي للتشخيص المختبري في التنويع حيث تدخل علامات التنكس العصبي وأطقم تحليل الميكروبيوم مراكز التبني المبكر، مشيرة إلى مجالات مستقبلية للتوسع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المختبرات المستقلة تتقوى مع ارتفاع الاستعانة بمصادر خارجية

استحوذت المستشفيات والعيادات على 52% من طلب عام 2024، بسبب مسارات الرعاية المتكاملة وحاجات الاختبار للرعاية الحرجة. التوحيد داخل الشبكات الصحية الإقليمية يدفع مركزية المختبر الأساسي، بينما تحافظ مواقع نقطة الرعاية الساتلية على قدرات الاستجابة السريعة. مختبرات التشخيص، التي تسجل معدل نمو سنوي مركب قدره 6.2%، تمتص الاختبار الفائض وتتخصص في الخدمات عالية التعقيد مثل تسلسل الإكسوم الكامل، مغذية العطاءات التنافسية لعقود البريد السريع وتكامل البيانات. المراكز الأكاديمية تقود البرامج التجريبية في علم الأمراض المساعد بالذكاء الاصطناعي الذي ينتشر لاحقاً إلى المستشفيات العامة بعد التحقق من فعالية التكلفة.

مبادرات الرعاية المنزلية تعتمد على أجهزة قياس الجلوكوز المتصلة ومراقبات التخثر التي تنقل البيانات إلى بوابات الصحة الرقمية، مقللة زيارات العيادات الخارجية. صانعو الأجهزة يجمعون برمجيات المراقبة عن بُعد التي تنبه الأطباء إلى انتهاكات العتبة، دعماً لنماذج السداد القائمة على تجنب الاستشفاء. وهكذا توسع صناعة التشخيص المختبري الإيطالية قاعدة عملائها من المختبرات التقليدية لتشمل مقدمي الصحة الرقمية واتحادات الرعاية الأولية.

تحليل الجغرافيا

شمال إيطاليا، بقيادة لومبارديا وفينيتو، يستحوذ على نصيب الأسد من الإنفاق بسبب الدخل الأعلى للفرد وشبكات المستشفيات الكثيفة والتبني المبكر للأتمتة. المختبرات هنا غالباً ما تخدم كمراكز مرجعية للمناطق المجاورة، جاذبة أحجام الاختبارات الخارجية ومحركة مزايا الحجم. المناطق المركزية مثل لاتسيو وتوسكانا تركز الاستثمارات على برامج الطب الدقيق بشراكة مع المراكز الطبية الأكاديمية، وبالتالي تعزيز الطلب على لوحات الأورام لتسلسل الجيل التالي. المناطق الجنوبية تظهر معدلات اختراق أقل ولكنها توفر أسرع نمو متزايد حيث تسد انتشارات نقطة الرعاية والوحدات المتنقلة فجوات البنية التحتية.

التفاوتات الإقليمية في التمويل تشكل دورات المشتريات: السلطات الشمالية تخصص ميزانيات أكبر للأتمتة كثيفة رأس المال، بينما تفضل النظيرات الجنوبية عقود إيجار الكواشف التي توزع التكاليف على سنوات متعددة. صناديق التماسك الأوروبية مولت تجارب علم الأمراض الرقمي في سردينيا، إثباتاً لجدوى تدفقات عمل الاستشارة عن بُعد التي تربط المستشفيات الريفية بخبراء البر الرئيسي. التعاون بين المناطق من خلال برنامج تقييم التكنولوجيا الصحية الوطني يهدف إلى توحيد مقاييس التقييم، ولكن تأخيرات السداد لا تزال تبلغ متوسط تسعة أشهر أطول في الجنوب، مبطئة دخول السوق للفحوصات الجديدة.

تدفقات المرضى عبر الحدود مع سويسرا وفرنسا وسلوفينيا تعزز الطلب على أنظمة معلومات المختبر متعددة اللغات وأشكال التقارير المعيارية، متماشية مع أهداف مساحة البيانات الصحية الأوروبية. يستفيد السوق الإيطالي للتشخيص المختبري من تدفقات السياحة الطبية إلى مراكز الأورام في لومبارديا، رافعة أحجام الفحص في وحدات علم الأمراض الجزيئي. على العكس، هجرة المهنيين الصحيين من الجنوب إلى الشمال تفاقم نقص العاملين، دافعة السلطات الجنوبية إلى التأكيد على الأتمتة وعقود الدعم عن بُعد لدعم عمليات المختبرات.

المشهد التنافسي

خمسة قادة متعددي الجنسيات ومحليين-روش ديجناستيكس، مختبرات أبوت، سيمنز هيلثينيرز، دياسورين، ومناريني ديجناستيكس-أنتجوا مجتمعين حصة سوقية كبيرة من إيرادات عام 2024. تحافظ روش على محفظة شاملة للمختبر الأساسي مع البرمجيات الوسيطة الرقمية، معززة الولاء بين عملاء المستشفيات الكبيرة. أبوت تستفيد من مواقع قوية في علامات أمراض القلب لنقطة الرعاية والفحوصات المناعية، بينما سيمنز تمدد الوصول من خلال مسارات الأتمتة الكاملة للمختبرات المتكاملة مع محللات أتيليكا. دياسورين تستفيد من خبرة التشخيص المناعي واستحواذ لومينكس عام 2024 للتنويع في لوحات المتلازمة الجزيئية، معززة قاعدتها الإيطالية. مناريني تركز على محللات أمراض الدم وخضاب الدم المخصصة لتدفقات عمل المختبرات الإقليمية.

الدفعات الاستراتيجية تتركز على التكامل التكنولوجي: وحدات الذكاء الاصطناعي تضع تحليل الصور في علم الأمراض؛ لوحات المعلومات المبنية على السحابة تبسط مراقبة الجودة؛ ونماذج إيجار الكواشف تحبس إيرادات المواد الاستهلاكية متعددة السنوات. قدرات الوصول للسوق تميز اللاعبين حيث تتكثف العطاءات الإقليمية؛ البائعون الذين لديهم فرق الاقتصاد الصحي الداخلية يؤمنون إدراجات السداد السريع. الشراكات بين التشخيص والأدوية تنتشر، مع اتفاقيات التطوير المشترك للاختبارات المصاحبة التي تغطي سرطانات الرئة والثدي والجهاز الهضمي.

فرص المساحة البيضاء تستمر في علامات أمراض التنكس العصبي وتحليل الميكروبيوم والاختبار السابق للولادة غير الباضع. الشركات الصغيرة والمتوسطة المحلية مثل سنتينل ديجناستيكس تنحت مجالات من خلال البحث والتطوير الرشيق وخدمات التخصيص، بينما الشركات الناشئة للذكاء الاصطناعي تتعاون مع شبكات علم الأمراض لنشر خطوط تحليل الصور الأصلية للسحابة. ضغوط امتثال لائحة التشخيص المختبري تسرّع الاستحواذات على الشركات الأصغر التي تفتقر إلى موارد الاعتماد، مشيرة إلى اتجاه توحيد سيعيد تشكيل السوق الإيطالي للتشخيص المختبري على مدى السنوات الخمس القادمة.

قادة صناعة التشخيص المختبري الإيطالية

-

شركة ثيرمو فيشر ساينتيفيك المحدودة

-

مختبرات أبوت

-

شركة إف. هوفمان-لا روش المحدودة

-

شركة سيمنز هيلثينيرز المحدودة

-

شركة كياجين المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: شراكة تقنيات أيفوريا مع السلطة الصحية الإقليمية لسردينيا لتوسيع حلول الذكاء الاصطناعي لعلم الأمراض، مما يمثل عقدها الإقليمي الإيطالي الثالث.

- فبراير 2025: حصلت تقنيات أيفوريا على اعتماد لائحة التشخيص المختبري لنماذج الذكاء الاصطناعي لتشخيص السرطان، مما يمكن تسويق CE-IVD عبر أوروبا.

- يناير 2025: تم اختيار تقنيات أيفوريا من قبل السلطة الصحية للومبارديا لنشر التحليل المساعد بالذكاء الاصطناعي لخزع سرطان الثدي والرئة والبروستاتا.

نطاق تقرير السوق الإيطالي للتشخيص المختبري

حسب نطاق هذا التقرير، يتضمن التشخيص المختبري الأجهزة الطبية والمواد الاستهلاكية التي تُستخدم لإجراء الاختبارات المختبرية على عينات بيولوجية مختلفة. تُستخدم لتشخيص حالات طبية مختلفة، مثل الأمراض المعدية وأمراض القلب والأوعية الدموية ومرض السكري والسرطان، من بين أمراض أخرى. يتم تقسيم السوق الإيطالي للتشخيص المختبري حسب نوع الاختبار (الكيمياء السريرية، التشخيص الجزيئي، التشخيص المناعي، والتقنيات الأخرى)، المنتج (الجهاز، الكاشف، والمنتجات الأخرى)، سهولة الاستخدام (أجهزة التشخيص المختبري المتاحة للاستعمال الواحد وأجهزة التشخيص المختبري القابلة لإعادة الاستخدام)، التطبيق (الأمراض المعدية، السكري، السرطان، أمراض القلب والتطبيقات الأخرى)، والمستخدمون النهائيون (مختبرات التشخيص، المستشفيات والعيادات والمستخدمون النهائيون الآخرون). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الكيمياء السريرية |

| التشخيص المناعي |

| التشخيص الجزيئي |

| أمراض الدم |

| علم الأحياء الدقيقة |

| التخثر |

| اختبارات نقطة الرعاية (POC) |

| الأجهزة والمحللات |

| الكواشف والمواد الاستهلاكية |

| البرمجيات والخدمات |

| أجهزة التشخيص المختبري المتاحة للاستعمال الواحد |

| أجهزة التشخيص المختبري القابلة لإعادة الاستخدام |

| الاختبار المبني على المختبر |

| اختبار نقطة الرعاية |

| الأمراض المعدية |

| مرض السكري |

| الأورام (السرطان) |

| أمراض القلب |

| اضطرابات المناعة الذاتية |

| التطبيقات الأخرى |

| المستشفيات والعيادات |

| مختبرات التشخيص |

| المعاهد الأكاديمية والبحثية |

| إعدادات نقطة الرعاية للرعاية المنزلية/المتنقلة |

| المستخدمون النهائيون الآخرون |

| حسب نوع الاختبار | الكيمياء السريرية |

| التشخيص المناعي | |

| التشخيص الجزيئي | |

| أمراض الدم | |

| علم الأحياء الدقيقة | |

| التخثر | |

| اختبارات نقطة الرعاية (POC) | |

| حسب المنتج | الأجهزة والمحللات |

| الكواشف والمواد الاستهلاكية | |

| البرمجيات والخدمات | |

| حسب سهولة الاستخدام | أجهزة التشخيص المختبري المتاحة للاستعمال الواحد |

| أجهزة التشخيص المختبري القابلة لإعادة الاستخدام | |

| حسب طريقة الاختبار | الاختبار المبني على المختبر |

| اختبار نقطة الرعاية | |

| حسب التطبيق | الأمراض المعدية |

| مرض السكري | |

| الأورام (السرطان) | |

| أمراض القلب | |

| اضطرابات المناعة الذاتية | |

| التطبيقات الأخرى | |

| حسب المستخدم النهائي | المستشفيات والعيادات |

| مختبرات التشخيص | |

| المعاهد الأكاديمية والبحثية | |

| إعدادات نقطة الرعاية للرعاية المنزلية/المتنقلة | |

| المستخدمون النهائيون الآخرون |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية للسوق الإيطالي للتشخيص المختبري وكم ستكون كبيرة بحلول عام 2030؟

تبلغ قيمة السوق 3.73 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 4.67 مليار دولار أمريكي بحلول عام 2030.

ما هو معدل النمو السنوي المركب المتوقع للسوق الإيطالي للتشخيص المختبري؟

من المتوقع أن يتوسع السوق الإجمالي بمعدل نمو سنوي مركب قدره 4.59% بين عامي 2025 و2030.

أي قطاع من أنواع الاختبارات ينمو بأسرع وتيرة؟

التشخيص الجزيئي يقود النمو بمعدل نمو سنوي مركب قدره 7.8%، مدفوعاً بالاستخدام الأوسع لتسلسل الجيل التالي وفحوصات الخزعة السائلة.

كيف تؤثر لائحة التشخيص المختبري للاتحاد الأوروبي (IVDR) على ديناميات السوق الإيطالي؟

تضيف لائحة التشخيص المختبري متطلبات أدلة سريرية ومراقبة أكثر صرامة، رافعة تكاليف الامتثال-خاصة للشركات الصغيرة والمتوسطة-وتشجع التوحيد بين المصنعين.

لماذا يكتسب اختبار نقطة الرعاية جذباً في إيطاليا؟

تنمو أجهزة نقطة الرعاية بمعدل نمو سنوي مركب قدره 8.3% حيث تدفع السلطات الصحية الإقليمية التشخيص إلى إعدادات الرعاية الأولية والمنزلية لتحسين الوصول وتخفيف ضغط المستشفيات.

أي فئة منتج تولد غالبية الإيرادات المتكررة؟

تستحوذ الكواشف والمواد الاستهلاكية على 65% من مبيعات عام 2024، مما يعكس نموذج الإيرادات المتكررة الذي يدعم ربحية الصناعة.

آخر تحديث للصفحة في: