حجم وحصة سوق اليود

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 47.70 كيلوطن |

| حجم السوق (2030) | 62.26 كيلوطن |

| معدل النمو (2025 - 2030) | 5.48% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق اليود بواسطة مردور إنتليجنس

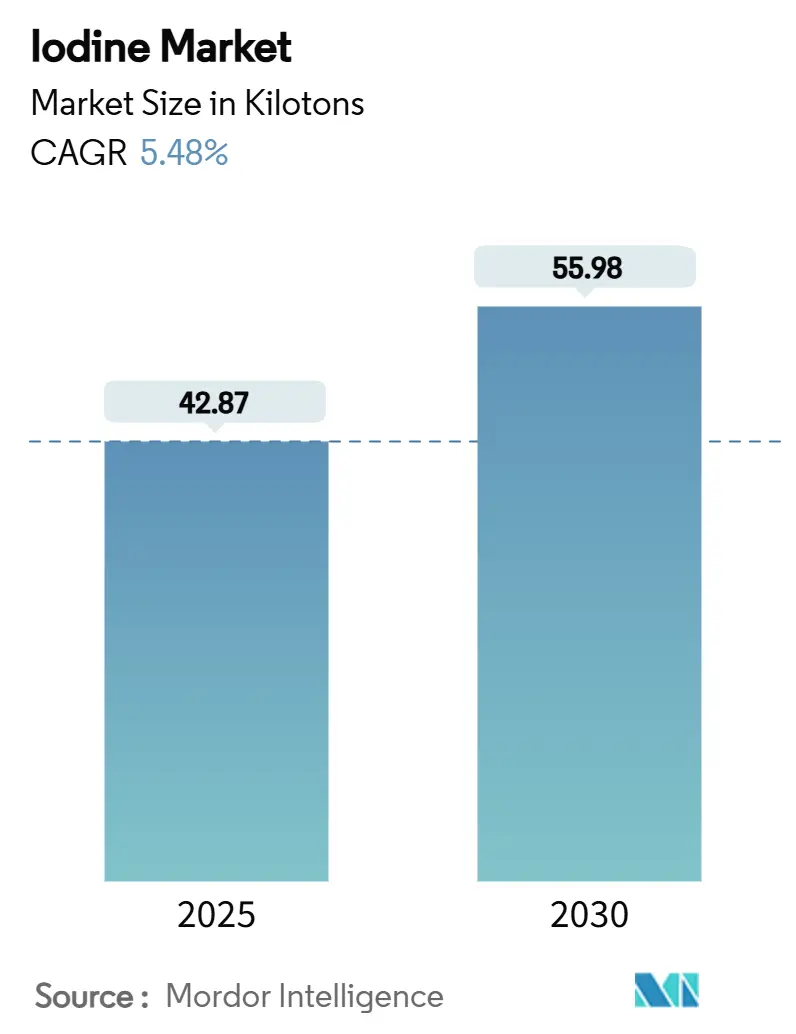

يُقدر حجم سوق اليود بـ 42.87 كيلو طن في 2025، ومن المتوقع أن يصل إلى 55.98 كيلو طن بحلول 2030، بمعدل نمو سنوي مركب 5.48% خلال فترة التوقع (2025-2030). يعكس نمو الحجم الدور الذي لا يُستغنى عنه للعنصر في التصوير بالأشعة السينية/الأشعة المقطعية، ومواد الاستقطاب في شاشات LCD وOLED، ومنتجات النظافة للماشية، والمواد الكيميائية المتخصصة، وجميعها تفتقر إلى بدائل فعالة من حيث التكلفة. يبقى التصوير الطبي المحور الرئيسي للطلب، بينما تستمر تقنيات استخراج المحلول الملحي الجوفي مثل WET IOsorb في خفض تكاليف الإنتاج وتقليل هيمنة موارد خام الكاليش التشيلي. تقود منطقة آسيا والمحيط الهادئ الاستهلاك بناءً على التصنيع الإلكتروني الصيني والقدرة التشخيصية المتنامية في الهند، حتى مع تضخيم اعتماد المنطقة على الواردات للتعرض لاضطرابات العرض. دفعت المخزونات العالمية المحدودة في أعقاب نقص 2022-2023 المستخدمين النهائيين إلى توقيع عقود أطول، وتحقيق الاستقرار في الأسعار الفورية، وتشجيع مبادرات التدوير، مما خلق توازناً أكثر قابلية للتنبؤ لكنه لا يزال هشاً بين العرض والطلب.

النقاط الرئيسية للتقرير

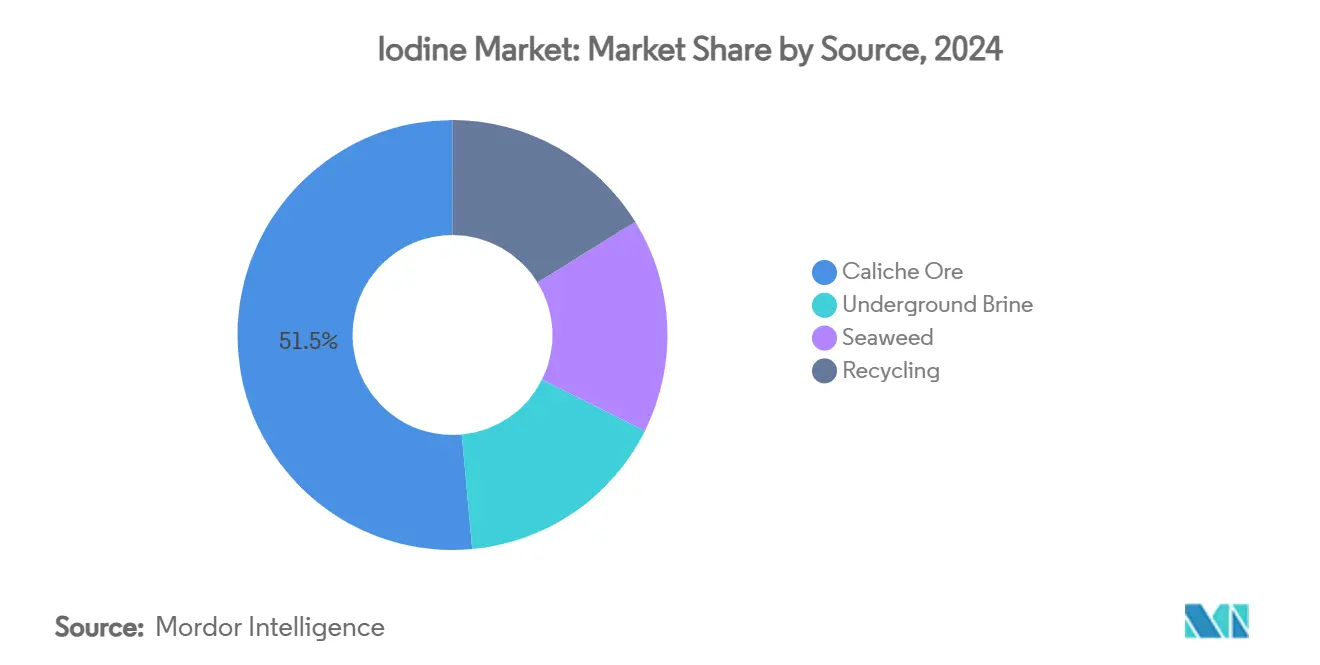

- حسب المصدر، تصدر خام الكاليش بنسبة 51.46% من حصة سوق اليود في 2024؛ من المتوقع أن ينمو استخراج المحلول الملحي الجوفي بمعدل نمو سنوي مركب 5.64% حتى 2030.

- حسب الشكل، شكلت المركبات العضوية 48.75% من حصة حجم سوق اليود في 2024؛ من المقرر أن ترتفع الأملاح والمعقدات غير العضوية بمعدل نمو سنوي مركب 5.71% حتى 2030.

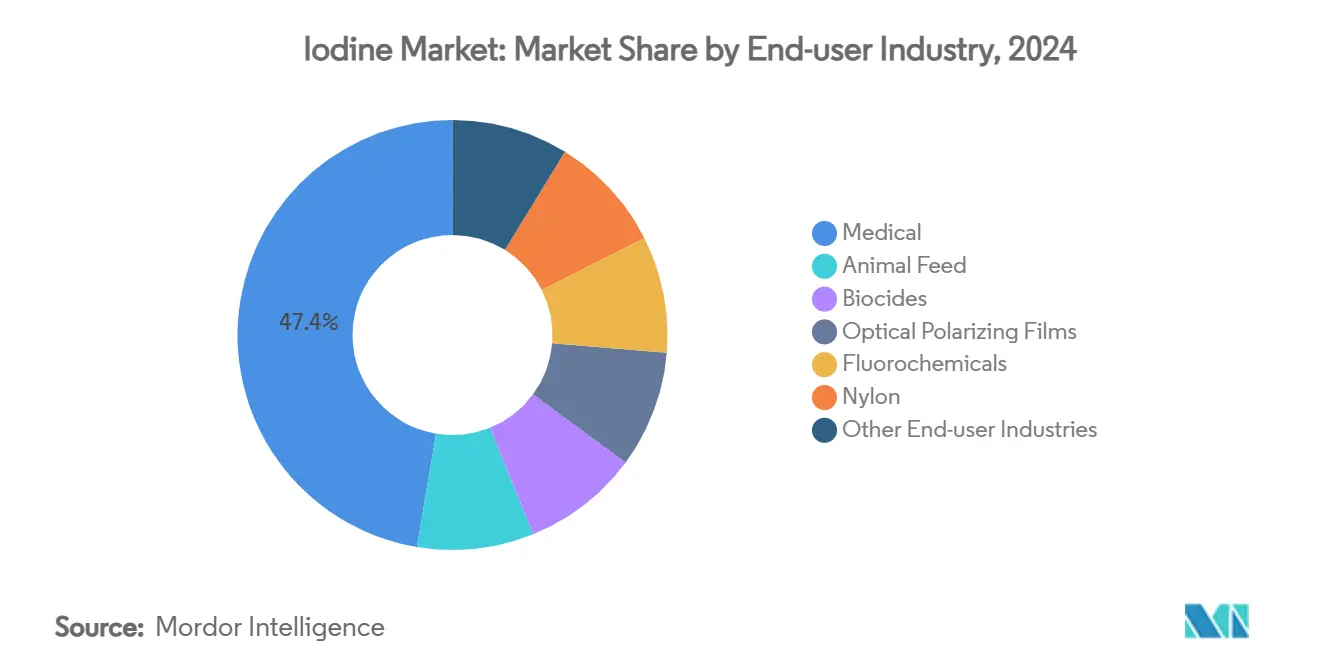

- حسب صناعة المستخدم النهائي، احتل القطاع الطبي 47.34% من حصة سوق اليود في 2024؛ نفس القطاع يتقدم بمعدل نمو سنوي مركب 5.75% حتى 2030.

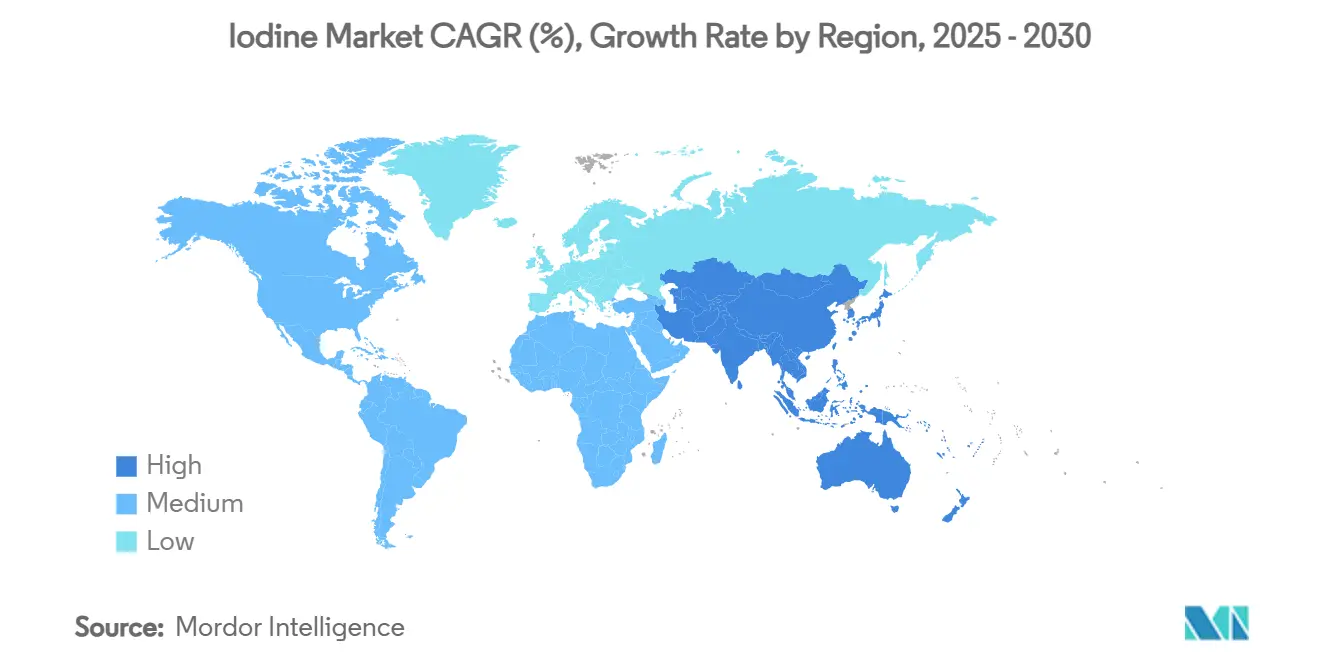

- حسب الجغرافيا، هيمنت منطقة آسيا والمحيط الهادئ على 34.02% من حصة حجم سوق اليود في 2024، بينما من المتوقع أن تتوسع المنطقة بمعدل نمو سنوي مركب 6.97% بين 2025-2030.

اتجاهات ورؤى سوق اليود العالمي

تحليل أثر المحركات

| المحركات | (~) % الأثر على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للأثر |

|---|---|---|---|

| تزايد الطلب على وسائط التباين للأشعة السينية/المقطعية | +1.8% | عالمي، الأقوى في آسيا والمحيط الهادئ وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| تزايد اضطرابات نقص اليود | +1.2% | جوهر آسيا والمحيط الهادئ، امتداد إلى الشرق الأوسط وأفريقيا وأمريكا اللاتينية | طويل المدى (≥ 4 سنوات) |

| توسع إنتاج مواد استقطاب LCD وOLED | +1.5% | آسيا والمحيط الهادئ، خاصة الصين وكوريا الجنوبية | قصير المدى (≤ 2 سنوات) |

| زيادة استخدام مطهرات الماشية | +0.7% | عالمي، المناطق الثقيلة بالألبان | متوسط المدى (2-4 سنوات) |

| ميزة تكلفة الاستخراج المباشر للمحلول الملحي | +0.3% | أمريكا الشمالية والأسواق الناشئة المختارة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب على وسائط التباين للأشعة السينية/المقطعية

تستمر أعباء العمل التشخيصية العالمية في الارتفاع، وأكثر من 10 مليون فحص مقطعي بالتباين لبرنامج الرعاية الطبية في 2023 وحدها وضحت تكلفة أي صدمات عرض. استجب منتجو وسائط التباين بتوسيع القدرة المقرها أيرلندا وبالالتزام بعقود مواد خام متعددة السنوات تضمن إمدادات اليود حتى بأسعار مرتفعة. مبادرات الاستدامة التي تؤكد على الجرعات الفردية والقوارير متعددة الجرعات تحول النمو نحو نموذج حجم الإجراءات بدلاً من كثافة كل إجراء، مما يحقق استقرار الطلب طويل الأجل. تقوم المستشفيات بالتزامن بتنويع الموردين لحماية أنفسها من قفزات السوق الفوري التي دفعت الأسعار فوق 100 دولار أمريكي للكيلوجرام في 2011. مع تحديث أقسام الأشعة عبر الهند وجنوب شرق آسيا، يكتسب سوق اليود رافداً هيكلياً إضافياً يعوض تشبع الاقتصادات الناضجة.

تزايد اضطرابات نقص اليود

رفع برنامج اليود الشامل للملح تغطية الأسر الهندية إلى 92.4% في آخر مسح، لكن النقص الخفيف يستمر بين النساء الحوامل والمرضعات، مما يثبت أن التدعيم وحده لا يضمن تناولاً كافياً. تحديث المرجع الغذائي الصيني لعام 2025 أكد أيضاً استراتيجيات التغذية الخاصة بالمنطقة التي تعتمد بشكل متزايد على الأسمدة بطيئة الإطلاق والمحاصيل المدعمة حيوياً لسد الفجوات المتبقية. الوكالات التنظيمية من إدارة الغذاء والدواء الأمريكية إلى مركز سلامة الغذاء في هونغ كونغ تشدد بالتزامن قواعد الملصقات لمنع الاستهلاك المفرط العرضي من وجبات الأعشاب البحرية الخفيفة التي يمكن أن يتجاوز محتواها من اليود في الحصة الواحدة 400 ميكروجرام. هذه الاتجاهات المتوازية تدعم النمو المقيس للحجم لليودات الصيدلانية المستخدمة في معالجة الأغذية بينما تحفز الابتكار في طلاءات الأسمدة بطيئة الإطلاق التي تضيف طلباً غير طبي.

توسع إنتاج مواد استقطاب LCD وOLED

تبقى أغشية الاستقطاب من كحول البولي فينيل المشربة باليود أساسية لألواح LCD وOLED عالية الدقة المنتجة في شرق آسيا[1]World Iodine Association, "Iodine in industry," worldiodineassociation.com. خطوط التصنيع في جوانجزو، باجو، وسوزو رفعت معدلات الاستغلال لخدمة طلب الإلكترونيات الاستهلاكية ما بعد الجائحة، مما عزز هيمنة آسيا في كل من القطاعات المستهلكة لليود وصادرات الأجهزة المكتملة. يسعى مهندسو العمليات الآن وراء مشاريع تحسين الغلة التي تقلل فقدان اليود أثناء الامتزاز لكن تترك الجزيء لا غنى عنه للأداء البصري. تجارب التدوير التي تسترد اليود من مواد الاستقطاب منتهية الصلاحية أظهرت وعداً مبكراً لكنها تبقى مكثفة التكلفة، مما يشير إلى أن سوق اليود سيستمر في الاعتماد على الإمداد الأولي على الأقل حتى 2030. انخفاض قيمة العملة في الدول المنتجة الرئيسية وفر أيضاً ضغط تكلفة المدخلات، مما أطال من قدرة مراكز الإنتاج في آسيا والمحيط الهادئ على المنافسة.

زيادة استخدام مطهرات الماشية

أصبحت محاليل غمس الحلمات القائمة على بوفيدون اليود عماداً للنظافة لقطعان الألبان، مع قواعد وزارة الزراعة الأمريكية العضوية تسمح صراحة باليود لمنع التهاب الضرع. اتسع الاعتماد في 2024 مع تقييد مخاوف مقاومة مضادات الميكروبات للوقاية بالمضادات الحيوية، مما وضع اليود كبديل منخفض البقايا. ثنائي هيدرويوديد الإيثيلين ديامين (EDDI) يعزز أيضاً نسب تحويل العلف بينما يوفر احتياجات المغذيات الدقيقة، رغم أن إرشادات إدارة الغذاء والدواء لا تزال تمنع الادعاءات العلاجية. التباين الموسمي في محتوى اليود في الحليب الخام يجبر المزارع على مراقبة الجرعة عن كرب للبقاء ضمن حدود البقايا التنظيمية، مما ولد أسواق خدمات للفحص في الموقع. معاً هذه القنوات الزراعية تحقق استقرار الاستهلاك على مدار السنة، موازنة قفزات الطلب المتمركزة على المستشفيات في القطاع الطبي.

تحليل أثر القيود

| القيود | (~) % الأثر على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للأثر |

|---|---|---|---|

| مخاوف السمية وتكاليف التعامل | -0.9% | عالمي، أكثر صرامة في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| تقلب أسعار اليود المشتق من الكاليش | -0.6% | السلاسل العالمية المرتبطة بتشيلي | قصير المدى (≤ 2 سنوات) |

| القيود التنظيمية على اليود المتبقي في الألبان | -0.4% | مناطق الألبان في الاتحاد الأوروبي وأمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف السمية وتكاليف التعامل

إدارة السلامة والصحة المهنية تحدد بخار اليود في مكان العمل عند 0.1 جزء في المليون، بينما يوصي ACGIH بحد أضيق حتى 0.01 جزء في المليون، مما يلزم المعالجين بالاستثمار في أجهزة التنظيف، وكبائن العزل، والمراقبة المستمرة. في الوقت نفسه، قرار إعادة التسجيل من وكالة حماية البيئة لمضادات الميكروبات القائمة على اليود يستمر في التطور، مما يدفع المركبين نحو مذيبات أكثر خضرة ويتطلب ملفات سمية إضافية. النظائر الطبية تثير بروتوكولات إضافية للسلامة من الإشعاع رغم الحجم المنخفض، مما يضاعف النفقات العامة للمنتجين المتكاملين. إجمالاً هذه طبقات الامتثال ترفع أرضية التكلفة للوافدين الجدد ويمكن أن تبطئ موافقة المشاريع في المناطق ذات البنية التنظيمية المحدودة.

القيود التنظيمية على اليود المتبقي في الألبان

وكالات سلامة الغذاء الأوروبية سجلت متوسطات اليود الموسمية في الحليب تتأرجح من 200 ميكروجرام/كيلوجرام في الصيف إلى 430 ميكروجرام/كيلوجرام في الشتاء، مما يعقد الامتثال للمعالجين الذين يجب أن يلبوا مواصفات تركيبة الرضع. اللوائح الأمريكية بالمثل توازن أهداف منع النقص مع حدود التناول العلوية للمستهلكين المعرضين للخطر. تستثمر المزارع تبعاً لذلك في تحسين الجرعة وحفظ السجلات، مما يحد من الاستخدام التقديري ويمكن أن يهدئ نمو طلب اليود في القناة الزراعية.

تحليل الشرائح

حسب المصدر: خام الكاليش يحافظ على القيادة بينما يتسارع إنتاج المحلول الملحي

ساهم خام الكاليش بنسبة 51.46% من الإمداد العالمي في 2024، ما يساوي أكثر من نصف سوق اليود، لكن حصته النسبية تستمر في الانزلاق مع اكتساب مشاريع المحلول الملحي قبولاً. نسبة 2,500 كيلوجرام خام لكل كيلوجرام إنتاج للقطاع، إلى جانب تدقيق استخدام المياه في تشيلي، تآكل القدرة التنافسية مقابل المحاليل الملحية الجوفية التي تقدم تسلسلات أكسدة-استخراج أبسط. استخراج المحلول الملحي الجوفي، الذي يتوسع بمعدل نمو سنوي مركب 5.64%، يستفيد من البنية التحتية الحالية للنفط والغاز لتقليل تكلفة البنية التحتية بينما يخفض استهلاك الطاقة لكل وحدة، مما يعزز موقعه كطريق الإمداد الأسرع نمواً. تدوير أغشية الاستقطاب ذات درجة الإلكترونيات لا يزال جنينياً في الحجم لكنه قابل للتطبيق تقنياً؛ مع انخفاض تكاليف الاسترداد، قد يغطي اليود المسترد الطلب المتخصص عالي النقاء، مما يهدئ قفزات الاستهلاك للاستخدام الأول. الاستخراج القائم على الأعشاب البحرية، الآن متخصص متخصص، يخدم منتجي الأغذية الصحية والمغذيات الذين يقدرون أوراق اعتماد "حيوية المنشأ"، لكن أحجام الإنتاج تبقى صغيرة نسبة إلى التيارات الصناعية الرئيسية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب الشكل: المركبات العضوية تهيمن لكن المعقدات غير العضوية تكتسب زخماً

المركبات العضوية حصلت على 48.75% من الحجم في 2024، مما يؤكد شهية القطاع الصيدلاني للوسطاء المتخصصين المحتوين على اليود المستخدمة في وسائط التباين والمطهرات. بوفيدون اليود (PVP-I) وحده شكل طلب متعدد الأطنان في 2024 ويحتفظ بعدم مرونة السعر لأن بروتوكولات مكافحة العدوى لا يمكنها بسهولة استبدال البدائل القائمة على الكلور دون المساس بالفعالية. في المقابل، الأملاح والمعقدات غير العضوية مثل يوديد البوتاسيوم، يودات البوتاسيوم، ويوديد النحاس تتفوق على النمو الإجمالي بمعدل نمو سنوي مركب 5.71% مع توسع منتجي الإلكترونيات والبوليمرات المتخصصة[2]Code of Federal Regulations, "21 CFR 184.1634 Potassium Iodide," ecfr.gov. اليود العنصري والنظائر تحتل مناطق متخصصة مرتفعة حيث دقة جرعة الطب النووي تحقق هوامش ربح إجمالية عالية، مما يحافظ على أهمية هذا الشريحة الفيزيائية الأصغر استراتيجياً.

التحولات في تركيبات مواد استقطاب الإلكترونيات تستمر في تحسين متطلبات النقاء، مما يدفع منتجي الأملاح لتركيب قطارات إعادة تبلور إضافية تحمي حدود النقاء 5N المطلوبة من مصنعي شاشات العرض من الدرجة الأولى. حجم سوق اليود المرتبط بمثل هذه المعقدات عالية الجودة متواضع حالياً، لكن فارق الهامش على الدرجات المعيارية يحفز ترشيد القدرة الجاري. على الجانب العضوي، يستكشف مصنعو العقود التركيب بالتدفق المستمر الذي يخفض مخزون المذيبات ويقلل أوقات دورة الدفع، تغييرات قد تضغط تدريجياً على كثافة اليود لكل كيلوجرام لكن تكبر الحجم الإجمالي عبر توفير التكلفة.

حسب صناعة المستخدم النهائي: الطبية تبقى أكبر وأسرع التطبيقات نمواً

التطبيقات الطبية امتصت 47.34% من الطلب العالمي في 2024 ومن المتوقع أن ترتفع بمعدل نمو سنوي مركب 5.75%، هيمنة مزدوجة غير عادية تؤكد الرعاية الصحية كالمحدد الرئيسي لاتجاه السوق قريب الأجل. عوامل التباين المحتوية على اليود، التي تشكل الجزء الأكبر من استخدام المستشفيات، تستفيد من ارتفاع إنتاج التصوير عبر أنظمة الصحة النامية حيث كثافة أجهزة المسح المقطعي لا تزال أقل من متوسطات منظمة التعاون الاقتصادي والتنمية. المطهرات الصيدلانية والمتتبعات المشعة توسع البصمة الطبية، تستمد من نفس مجموعات المواد الخام عالية النقاء التي يرغب بها مشترو أغشية العرض المنافسون، تقارب يشدد العرض بشكل دوري. أغشية الاستقطاب البصري لشاشات LCD وOLED تقدم ثاني أكبر سحب للحجم، مع الإنتاج المحلي في شرق آسيا، مما يضخم اختلالات التجارة الإقليمية كلما قفزت أسعار الشحن.

الزراعة، التي تشمل إضافات العلف ومبيدات الأحياء، تبقى تحت 10% من إجمالي الطلب لكنها تقدم استهلاكاً مضاداً للدورات مرتبطاً بدورات الماشية. تطبيقات الكيميائيات الفلورية ومثبتات النايلون لها أهمية استراتيجية لأن عملاءها من المواد الكيميائية المتخصصة يقبلون بنود تصاعد أسعار العقود التي تدعم هوامش المنتجين خلال قيعان الأسعار الأوسع. إجمالاً، التشتت المتنوع للاستخدام النهائي يوسد سوق اليود ضد الانحدارات الحادة في أي قطاع واحد، مما يحافظ على مرونة الحجم متوسط الأجل.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

التحليل الجغرافي

احتلت منطقة آسيا والمحيط الهادئ 34.02% من سوق اليود في 2024 وتنمو بمعدل نمو سنوي مركب 6.97%، مدفوعة بالنظام البيئي الإلكتروني الصيني، والطلب القوي على وسائط التباين، وبرامج التدعيم للصحة العامة. الخطة الخمسية الأحدث للصين تستهدف توسيع القدرة التشخيصية، مما يعني سحب مستمر للمواد الخام حتى مع وصول مشاريع الخام والمحلول الملحي المحلية إلى الهضبة. الهند تحافظ على الطلب من خلال نمو عالي في إجراءات الأشعة المقطعية وبرامج الملح المدعم باليود المنظمة، مما يضع البلد كمستهلك تدريجي رئيسي لليودات ذات الدرجة الصيدلانية.

أمريكا الشمالية تظهر أداءً ناضجاً لكن مرناً مدعوماً بعمليات المحلول الملحي الأمريكية في أوكلاهوما ويوتا، حيث استراتيجيات التكامل العمودي المستقرة تخفف من مخاطر الاستيراد. الاستثمارات الأخيرة في وحدات الاستخراج المعيارية تؤكد دفعة سياسية لتوطين سلاسل الإمداد للمعادن الحرجة، اتجاه معزز برفع تشغيل منشأة IO#10 في 2024.

أوروبا تحافظ على قواعد صارمة لسلامة الغذاء والتعرض المهني، مما يدفع الطلب على اليودات عالية النقاء في تغذية الرضع والمستحضرات الصيدلانية. ألمانيا وفرنسا والمملكة المتحدة تثبت الاستهلاك الإقليمي، بينما حدود البقايا في قطاع الألبان تفرض كبحاً طبيعياً على النمو. الزخم التنظيمي نحو تخفيف مقاومة مضادات الميكروبات قد يرفع أكثر استخدام اليود في مطهرات المستشفيات مع خضوع بدائل الكلورهيكسيدين للتدقيق.

أمريكا الجنوبية تتوقف على الصادرات التشيلية التي تهيمن على العرض بدلاً من الاستهلاك. الاستهلاك المحلي في البرازيل والأرجنتين يرتفع مع الإنفاق على الرعاية الصحية وطلب المواد الكيميائية الزراعية، لكن الصادرات الصافية الإقليمية تبقى إيجابية بقوة. الشرق الأوسط وأفريقيا، رغم كونهما الإقليم الأصغر في الحجم المطلق، يسجلان نمو إجراءات بأرقام مزدوجة في مستشفيات الخليج ويعرضان تجارب أسمدة اليود المبكرة التي تهدف لتصحيح النقص الغذائي المحلي.

المشهد التنافسي

السوق مُرَكز بطبيعته. Energy Development، المعززة بدرجات محلول ملحي عالية وتقنيات تجريد الغاز الملكية، تستمر في تعزيز مواقف التكلفة. شركة Iofina الأمريكية حافظت على صعودها بإقران محاليل ملحية لحقول النفط مع الاستخراج في الموقع، مما قلل التكلفة اللوجستية لكل كيلوجرام بينما تسوق أصل "غير أتاكاما" كمفرق أمان الإمداد. المنتجون الآن يدرجون التوسعات لتجنب فائض عرض حاد يمكن أن يضغط الهوامش. المستخدمون النهائيون يتجاوبون بتقديم التزامات حجم تدعم عوائد المركبين، مما يدمج الانضباط المالي في نظام سوق اليود البيئي بأكمله.

قادة صناعة اليود

-

ألجورتا نورتي

-

كوسايتش

-

إيوفينا بي إل سي

-

ISE CHEMICALS CORPORATION

-

SQM

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: مركز سلامة الغذاء، هونغ كونغ، أصدر دراسة تفصل تغير تركيز اليود عبر منتجات الأعشاب البحرية، مما حفز إرشادات ملصقات البيع بالتجزئة الأكثر صرامة.

- سبتمبر 2024: إيوفينا دشنت مصنعها IO#10 في أوكلاهوما، مضيفة قدرة تدريجية مشتقة من المحلول الملحي تتميز بمنصة الاستخراج WET IOsorb.

نطاق تقرير سوق اليود العالمي

اليود معروف كمادة كيميائية تتحول إلى اللون البنفسجي بالتفاعل مع النشا وتوجد في أنواع مختلفة من الأعشاب البحرية. اليود ومشتقاته لا غنى عنها في مجموعة واسعة من التطبيقات الغذائية والصيدلانية والصناعية.

سوق اليود مقسم حسب المصدر والشكل وصناعة المستخدم النهائي والجغرافيا. على أساس المصدر، السوق مقسم إلى المحلول الملحي الجوفي وخام الكاليش والتدوير والأعشاب البحرية. حسب الشكل، السوق مقسم إلى الأملاح والمعقدات غير العضوية والمركبات العضوية والعناصر والنظائر. حسب صناعة المستخدم النهائي، السوق مقسم إلى علف الحيوان والطبية ومبيدات الأحياء وأغشية الاستقطاب البصري والكيميائيات الفلورية والنايلون وصناعة المستخدم النهائي الأخرى (التغذية البشرية والمحفزات). يغطي التقرير أيضاً حجم السوق والتوقعات لسوق اليود في 15 دولة. لكل شريحة، تم تحديد حجم السوق والتوقعات على أساس الحجم (أطنان).

| المحلول الملحي الجوفي |

| خام الكاليش |

| الأعشاب البحرية |

| التدوير |

| العناصر والنظائر |

| الأملاح والمعقدات غير العضوية |

| المركبات العضوية |

| علف الحيوان |

| طبية (وسائط تباين الأشعة السينية، الصيدلانيات، الأيودوفورات وبوفيدون اليود) |

| مبيدات الأحياء |

| أغشية الاستقطاب البصري |

| الكيميائيات الفلورية |

| النايلون |

| صناعات المستخدم النهائي الأخرى |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب المصدر | المحلول الملحي الجوفي | |

| خام الكاليش | ||

| الأعشاب البحرية | ||

| التدوير | ||

| حسب الشكل | العناصر والنظائر | |

| الأملاح والمعقدات غير العضوية | ||

| المركبات العضوية | ||

| حسب صناعة الاستخدام النهائي | علف الحيوان | |

| طبية (وسائط تباين الأشعة السينية، الصيدلانيات، الأيودوفورات وبوفيدون اليود) | ||

| مبيدات الأحياء | ||

| أغشية الاستقطاب البصري | ||

| الكيميائيات الفلورية | ||

| النايلون | ||

| صناعات المستخدم النهائي الأخرى | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو حجم سوق اليود في 2025؟

وصل حجم سوق اليود إلى 42.87 كيلو طن في 2025 ومن المقرر أن يستمر في التوسع بمعدل نمو سنوي مركب 5.48%.

أي شريحة تستخدم معظم اليود؟

التطبيقات الطبية تهيمن، حاملة 47.34% من حصة سوق اليود في 2024 ومحققة أسرع نمو حتى 2030.

لماذا منطقة آسيا والمحيط الهادئ حرجة للطلب المستقبلي؟

آسيا والمحيط الهادئ تجمع بين أكبر حصة حجم وأعلى معدل نمو سنوي مركب 6.97%، مدفوعة بالتصنيع الإلكتروني ونمو البنية التحتية للرعاية الصحية السريع.

ما هي طريقة الإنتاج الأسرع نمواً؟

استخراج المحلول الملحي الجوفي هو المصدر الأسرع توسعاً، يرتفع بمعدل نمو سنوي مركب 5.64% بفضل التكاليف المنخفضة والبصمات البيئية.

كم هي متقلبة أسعار اليود؟

الأسعار تبقى حساسة لعرض تشيلي؛ الصدمات السابقة مثل 2011 شهدت قفز أسعار فورية من 40 دولار أمريكي/كيلوجرام إلى أكثر من 100 دولار أمريكي/كيلوجرام، مما يوضح مخاطر التقلب المستمرة.

آخر تحديث للصفحة في: