حجم وحصة سوق الأثاث المؤسسي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 229.90 مليار دولار أمريكي |

| حجم السوق (2030) | 314.90 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.49% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

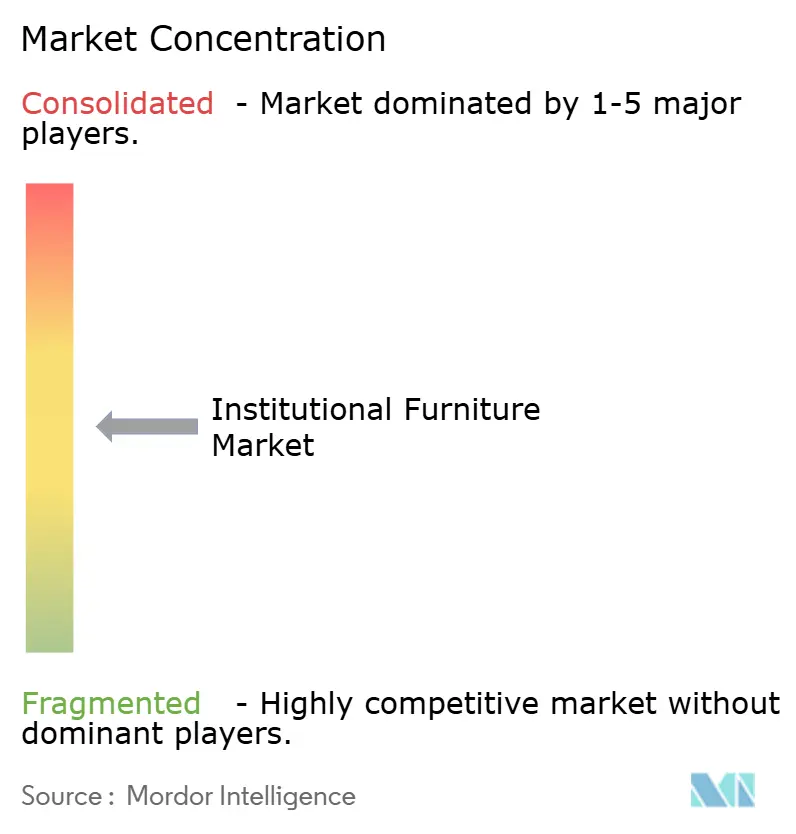

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأثاث المؤسسي من قبل Mordor Intelligence

تبلغ قيمة سوق الأثاث المؤسسي 229.9 مليار دولار أمريكي في 2025 ومن المتوقع أن تصل إلى 314.9 مليار دولار أمريكي بحلول 2030، متوسعة بمعدل نمو سنوي مركب قدره 6.49%. يدعم الطلب التسجيلات الطلابية القياسية وميزانيات رؤوس الأموال الصحية المتوسعة والتحول الواسع إلى تنسيقات العمل والتعلم المختلطة التي تتطلب أثاثاً قادراً على التحول من الاستخدام الفردي إلى الاستخدام الجماعي خلال دقائق. يصر المشترون الآن على تصنيفات الاستدامة من طرف ثالث، مما يجعل شهادات FSC وGREENGUARD وBIFMA LEVEL متطلبات دخول أساسية. تؤدي أنشطة المشتريات الرقمية المتزايدة، بقيادة منصات المناقصات الإلكترونية العامة، إلى تقصير دورات الشراء للخطوط القياسية مع زيادة التوقعات لدعم التكوين السريع. في الوقت نفسه، تفتح المقاعد المزودة بأجهزة الاستشعار والمنتجات المتصلة الأخرى طبقة خدمات جديدة مدفوعة بالبيانات للمصنعين الذين يمكنهم تفسير رؤى الاستخدام للعملاء.

النقاط الرئيسية للتقرير

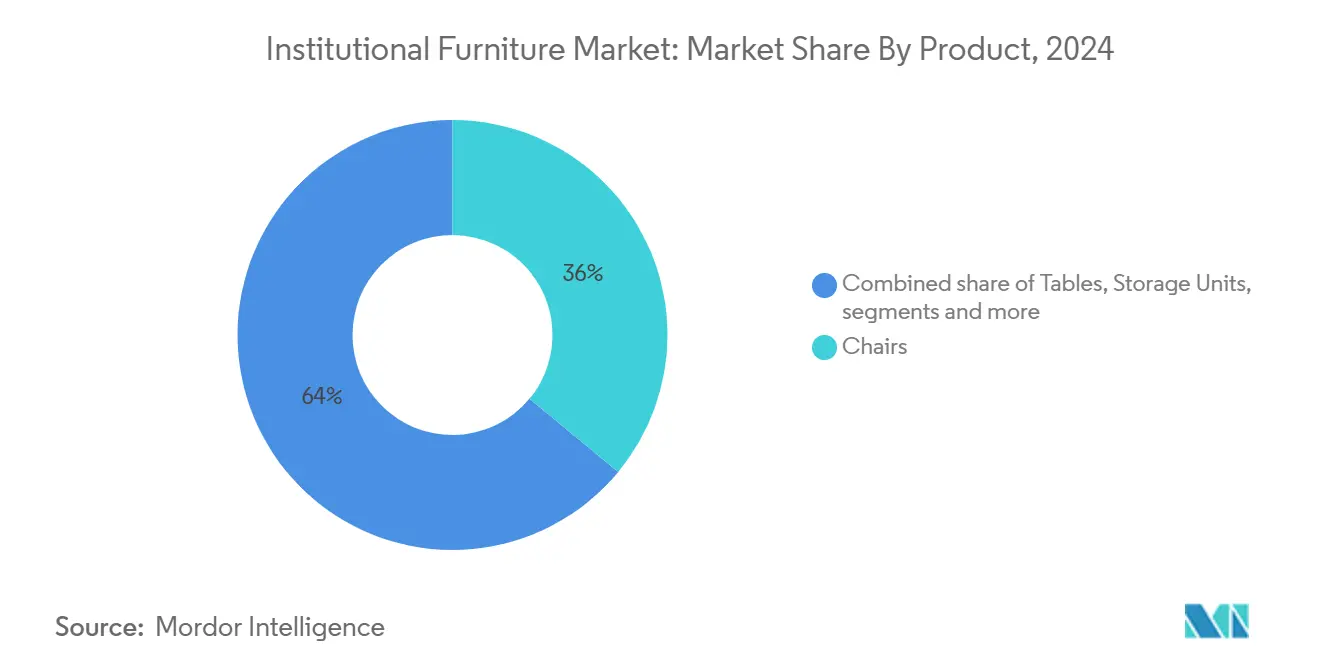

- حسب المنتج، تصدرت الكراسي بنسبة 36% من حصة سوق الأثاث المؤسسي في 2024، بينما الأرائك والمقاعد الناعمة في طريقها لتحقيق معدل نمو سنوي مركب قدره 7.2% حتى 2030.

- حسب المادة، احتفظ الخشب بحصة 34% من حجم سوق الأثاث المؤسسي في 2024؛ من المتوقع أن ترتفع مواد البلاستيك والبوليمر إلى معدل نمو سنوي مركب قدره 7.0%.

- حسب النطاق السعري، احتلت الخطوط الاقتصادية 43% من حجم سوق الأثاث المؤسسي في 2024، في حين من المتوقع أن ينمو الأثاث الفاخر بمعدل نمو سنوي مركب قدره 6.8% إلى 2030.

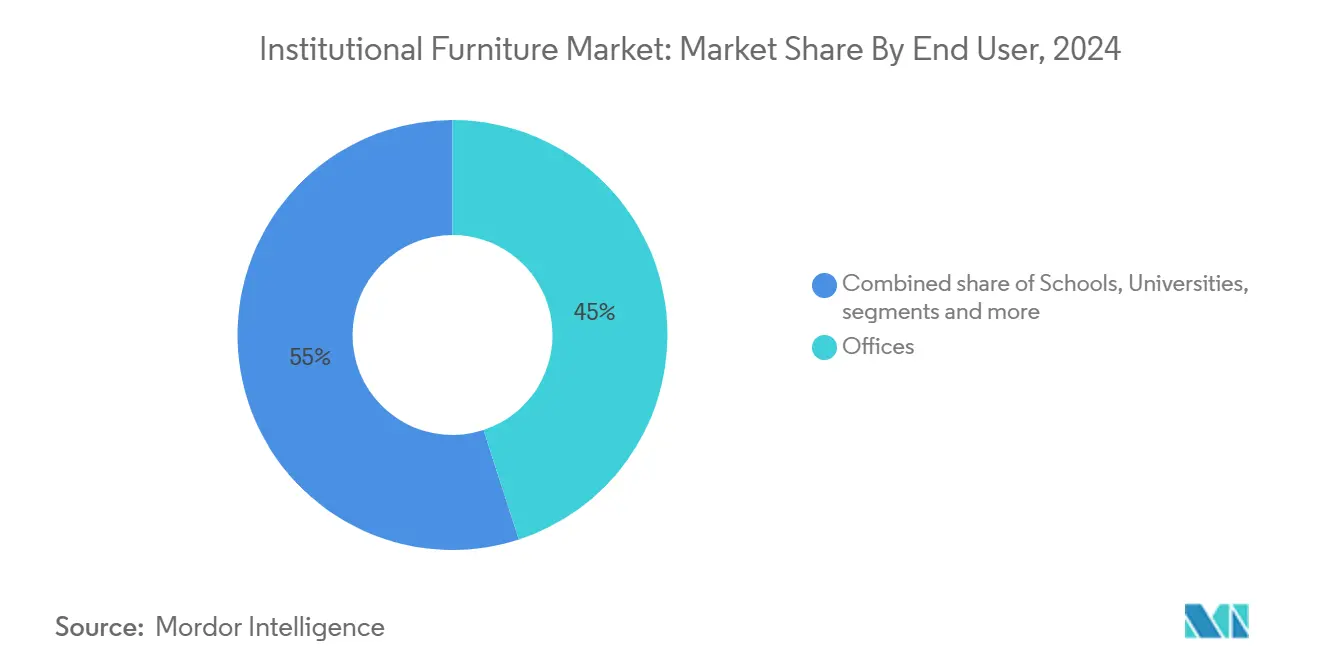

- حسب المستخدم النهائي، استحوذت المكاتب على 45% من حجم سوق الأثاث المؤسسي في 2024؛ تمثل المرافق الصحية المستخدم النهائي الأسرع نمواً بمعدل نمو سنوي مركب قدره 6.6%.

- حسب قناة التوزيع، استأثرت شبكات الوكلاء بـ 40% من مبيعات 2024، مع ذلك سجلت المنصات عبر الإنترنت أسرع معدل نمو سنوي مركب قدره 7.8%.

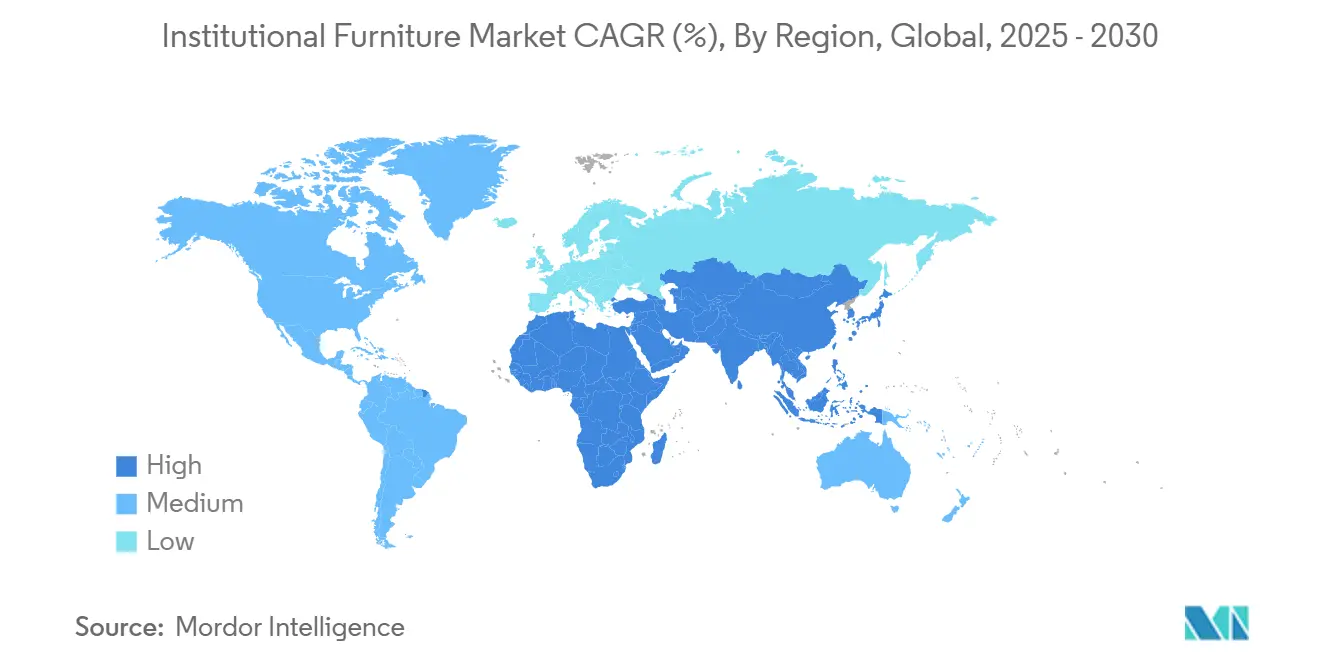

- حسب الجغرافيا، هيمنت أمريكا الشمالية بـ 35% من الإيرادات في 2024؛ من المتوقع أن تحقق آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 7.4% خلال 2025-2030.

اتجاهات ورؤى سوق الأثاث المؤسسي العالمي

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التوسع السريع في التسجيلات التعليمية العالمية وإنشاء الحرم الجامعي | +1.8% | عالمية، مع تركيز في آسيا والمحيط الهادئ والشرق الأوسط | متوسط المدى (2-4 سنوات) |

| تزايد الإنفاق العالمي على البنية التحتية الصحية ومناطق الانتظار المتمحورة حول المريض | +1.5% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| التحول نحو نماذج العمل والتعلم المختلطة يدفع الطلب على الأثاث متعدد الاستخدامات القابل للإعادة التشكيل | +1.2% | عالمية، مع اعتماد مبكر في أمريكا الشمالية وأوروبا | قصير المدى (≤ سنتان) |

| تفضيل عالمي متزايد للمواد المستدامة المعتمدة (FSC، GREENGUARD، BIFMA LEVEL) | +0.9% | أمريكا الشمالية، أوروبا، مع تأثير متزايد في آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| منصات المشتريات الرقمية والمناقصات الإلكترونية تعزز مصادر الأثاث عبر الحدود بين الشركات | +0.7% | عالمية، مع أقوى تأثير في أمريكا الشمالية وأوروبا | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

التوسع السريع في التسجيلات التعليمية العالمية وإنشاء الحرم الجامعي

ترتفع أعداد الطلاب بحدة، مما يحفز بناء مدارس وجامعات جديدة تحدد مساحات تعليمية قادرة على التحول من المحاضرات إلى المهام الجماعية خلال نفس الفترة. في عام 2000، كان حوالي 445 مليون طفل مسجلين في التعليم الثانوي. بحلول 2023، ارتفع هذا الرقم إلى حوالي 641 مليون [1]معهد اليونسكو للإحصاءات، "بيانات التسجيل التعليمي"، unesco.org. مع ارتفاع التسجيلات المدرسية، يتصاعد بناء المؤسسات التعليمية، مما يؤدي إلى زيادة الطلب على حلول الأثاث في المدارس والجامعات. استجابة لتزايد عدد الطلاب والطلب على مساحات التعلم المعاصرة القابلة للتكيف، بدأت جامعة شانغهاي جياو تونغ العمل في حرم جامعي جديد في حديقة تشينجياتشين التعليمية، منطقة تشونغمينغ، شانغهاي، في أكتوبر 2024. في سبتمبر 2024، في خطوة مهمة لمواجهة تزايد عدد الطلاب، كشف العمدة إيريك آدامز عن 24 مبنى مدرسي عام جديد عبر مدينة نيويورك. هذا التوسع، الذي أضاف 11,010 مقعد من الروضة إلى الصف الثاني عشر في بروكلين وبرونكس ومانهاتن وكوينز، يمثل أكبر زيادة في مقاعد المدارس منذ 2003 [2]مكتب العمدة، "العمدة آدامز يفتتح 24 مبنى مدرسي جديد قبل العام الدراسي 2024-2025"، nyc.gov. يفضل المديرون الآن المكاتب النمطية والتخزين المتنقل والمقاعد القابلة للتكديس التي تدعم الطرق التعليمية المفتوحة والتصميم الشامل والمناهج الغنية بالتكنولوجيا. يستمر الطلب على ميزات التعديل المريحة في الارتفاع مع معالجة المؤسسات لأحجام الجسم المتنوعة ومتطلبات إمكانية الوصول. النمو الأقوى في آسيا والمحيط الهادئ ومجلس التعاون الخليجي، حيث تبقى الميزانيات العامة لمرافق التعليم الأساسي والعالي سليمة رغم الضغوط المالية الأوسع. نتيجة لذلك، يشهد سوق الأثاث المؤسسي أحجام عطاءات أكبر وعقود استدعاء أطول مرتبطة بمشاريع الحرم الجامعي متعددة المراحل.

تزايد الإنفاق العالمي على البنية التحتية الصحية ومناطق الانتظار المتمحورة حول المريض

تعيد المستشفيات والعيادات توجيه رؤوس الأموال نحو التصميمات الداخلية التي تقلل مخاطر الإجهاد والعدوى. تحاكي مناطق الانتظار بشكل متزايد صالات الضيافة، باستخدام المقاعد الناعمة والألوان المهدئة واللمسات البيوفيلية لرفع درجات رضا المرضى. على سبيل المثال، عيادة أسكليبيوس في شاوفلينغ، ألمانيا، مثلت التصميم المتمحور حول المريض. تعاونت العيادة مع شركة Appia Contract GmbH لإعادة تصميم منطقة الاستقبال، مع التركيز على تعزيز راحة المريض. تضمنت إعادة التصميم تصميمات فسيحة وأثاث محدث ومقاعد نمطية. هذه التحسينات لم تعزز فقط جماليات العيادة بل دعمت أيضاً ممارسات النظافة الأفضل. تشمل مواصفات الأثاث الآن أيضاً الطلاءات المضادة للميكروبات ونوى الرغوة المختومة والإطارات الملحومة بالكامل مثل تلك في خط مقاعد Spry من Stance Healthcare. تعمل عمليات اندماج الأنظمة الصحية في الولايات المتحدة وأوروبا على توحيد قوالب التصميم عبر الشبكات، مما يضغط جداول اتخاذ القرارات ويمدد أحجام العقود. هذه الاتجاهات تبقي الرعاية الصحية المستخدم النهائي الأسرع توسعاً داخل سوق الأثاث المؤسسي وتكافئ الموردين القادرين على التحقق من القابلية للتنظيف والمتانة من خلال بيانات الاستخدام في الوقت الفعلي.

التحول نحو نماذج العمل والتعلم المختلطة يدفع الطلب على الأثاث متعدد الاستخدامات القابل للإعادة التشكيل

المؤسسات التي تراجع بصمات العقارات تحتاج أثاثاً يسمح لغرفة واحدة أن تصبح مكتباً خاصاً في الصباح واستوديو فريق بحلول بعد الظهر. الطاولات قابلة التعديل الارتفاع والشاشات خفيفة الوزن والمقاعد المدمجة بالطاقة تنتقل بالتالي من الترقيات الاختيارية إلى مواصفات أساسية. تبلغ الشركات المصنعة مثل Steelcase عن زيادات في الطلبات مرتبطة مباشرة ببرامج العودة إلى المكتب. المتبنون الأوائل في التعليم العالي يحاكون النهج، مجهزين المكتبات ومراكز الطلاب بكبائن متنقلة ومقاعد لمسة سريعة. مع استقرار سياسات العمل المختلط، تدعم الوحدات الجاهزة للبيانات التي تتبع الإشغال قرارات إدارة المرافق، مما يعزز محور سوق الأثاث المؤسسي نحو المنتجات الذكية.

تفضيل عالمي متزايد للمواد المستدامة المعتمدة

تظهر معايير البيئة والمجتمع والحوكمة بشكل بارز في بطاقات نقاط المناقصات، مع تخصيص العديد من الوكالات العامة أوزان دنيا من 20-30% لأوراق اعتماد الاستدامة. يستجيب المنتجون من خلال توسيع استخدام البوليمرات المعاد تدويرها والخشب سريع التجديد مثل الخيزران واللمسات الأخيرة منخفضة المركبات العضوية المتطايرة. على سبيل المثال، تعهد MillerKnoll بإزالة PFAS المضافة من جميع الخطوط في أمريكا الشمالية بحلول مايو 2025 يضع معلماً لشفافية المواد الكيميائية في سوق الأثاث المؤسسي [3]MillerKnoll، "MillerKnoll هي أول شركة تصنيع أثاث مكتبي تعلن عن إزالة PFAS من محفظة منتجات العلامة التجارية في أمريكا الشمالية"، millerknoll.com. تقييمات دورة الحياة تؤثر الآن ليس فقط على المواد بل على تصميم التفكيك، دافعة المصانع نحو مكونات أحادية المادة تبسط الاسترداد الحلقي المغلق.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التقلب في أسعار الصلب والخشب الصلب والبتروكيماويات العالمية يؤثر على تكاليف المدخلات | -0.8% | عالمية، مع تأثير مرتفع في المناطق ذات الاحتياطيات المحدودة للمواد الخام | متوسط المدى (2-4 سنوات) |

| منافسة سعرية متزايدة من مراكز التصنيع منخفضة التكلفة (فيتنام، ماليزيا، الصين) | -0.6% | أمريكا الشمالية، أوروبا | طويل المدى (≥ 4 سنوات) |

| دورات مشتريات القطاع العام الطويلة وشهادات الامتثال | -0.3% | عالمية، مع تأثير خاص في المناطق ذات الأطر التنظيمية المعقدة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التقلب في أسعار الصلب والخشب الصلب والبتروكيماويات العالمية يؤثر على تكاليف المدخلات

التكاليف المتقلبة للمصنعين تقيد بشكل كبير نمو السوق. في 2024 وأوائل 2025، تقلبت مؤشرات لفائف الصلب المرجعية والخشب الصلب بنسب مئوية مزدوجة الرقم ربع سنوياً، مما يؤدي إلى تآكل رؤية الهامش للمشاريع المرتبطة بالعقود. لأن المواد الخام يمكن أن تمثل ثلاثة أرباع تأثير دورة حياة الأثاث، يتحوط المصنعون بإستراتيجيات الشراء المسبق وبحث وتطوير المواد البديلة. مع ذلك، الارتفاعات المفاجئة في التكاليف ما زالت تجبر على إعادة التفاوض على الأسعار أو تقليل النطاق، مما يخفف وتيرة النمو الإجمالية لسوق الأثاث المؤسسي.

منافسة سعرية متزايدة من مراكز التصنيع منخفضة التكلفة

مراكز التصنيع منخفضة التكلفة، بما في ذلك الصين وفيتنام والهند ومناطق معينة في أوروبا الشرقية، تعيد تشكيل المشهد التنافسي لسوق الأثاث المؤسسي العالمي من خلال المنافسة السعرية المتزايدة. هذه الدول، بوصولها إلى مواد خام وعمالة أرخص وقدرات إنتاج قابلة للتطوير، تمكن المصنعين من تقديم منتجات بأسعار تقوض تلك من المناطق عالية التكلفة، مثل أمريكا الشمالية وأوروبا الغربية. يبلغ المشترون الأوروبيون عن فجوات متزايدة في التكلفة المسلمة، مما يدفع العديد من العلامات التجارية الإقليمية للتأكيد على التصميم والدائرية وخدمات الشحن السريع بدلاً من مطابقة الأسعار المباشرة. الدمج داخل أمريكا الشمالية-المثال على ذلك استحواذ HNI Corporation على Kimball International بقيمة 503.7 مليون دولار أمريكي-يهدف لفتح كفاءات المقياس التي تحافظ على القدرة التنافسية، مع ذلك الضغط الهبوطي على متوسط أسعار البيع يبقى عائقاً على سوق الأثاث المؤسسي.

تحليل القطاعات

حسب المنتج: المقاعد الناعمة تعيد تعريف المساحات التعاونية

وصلت حصة سوق الأثاث المؤسسي للكراسي إلى 36% من إجمالي الإيرادات في 2024، مما يؤكد دورها الشامل عبر الحرم الجامعي والعيادات والمكاتب. الوعي المريح المتزايد يبقي دورات تجديد كراسي المهام قصيرة، مما يحافظ على الحجم حتى في المناطق الناضجة. الأرائك وغيرها من المقاعد الناعمة، رغم كونها أصغر من ناحية القيم المطلقة، من المتوقع أن تتقدم بمعدل نمو سنوي مركب قدره 7.2% إلى 2030 مع إعادة تصميم المؤسسات للردهات والمكتبات ومناطق الاستراحة إلى مناطق تعاون غير رسمية.

اتجاه متوازٍ يعزز الطلب على الكبائن الصوتية والأكشاك والأرائك المدمجة بالحواجز التي تخفف الضوضاء دون إقامة جدران دائمة. داخل المدارس المفتوحة التخطيط، تساعد العثمانيات المتحركة ووحدات الأريكة المزدوجة المربين على إعادة تشكيل الدروس بسرعة، دعماً للتعليم الشامل. المجمعات الصحية تحدد قطع صالة معتمدة للبدانة تلبي بروتوكولات المتانة ومكافحة العدوى، مما يشير إلى أن التصميم الموجه نحو الراحة يصبح معياراً سريرياً بدلاً من ترف. هذه التحولات توجه جماعياً النمو التدريجي في سوق الأثاث المؤسسي، مفضلة البائعين ذوي الأقمشة المفروشة الواسعة والأشكال الهندسية النمطية.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب المادة: البوليمرات تتحدى هيمنة الخشب

احتفظ الخشب بـ 34% من حصة سوق الأثاث المؤسسي في 2024، مما يعكس الجاذبية الجمالية ومألوفية المشتري طويلة الأمد. يطلب المحددون بشكل متزايد وثائق سلسلة الحراسة، مما يدفع المطاحن نحو الأخشاب المعتمدة من FSC وأنظمة التشطيب المائية. البلاستيك والبوليمرات المتقدمة هي فئة المواد الأسرع ارتفاعاً، متوقعة لتحقيق معدل نمو سنوي مركب قدره 7.0% حتى 2030. مكاسبها تنبع من ابتكار المحتوى المعاد تدويره وتقليل الوزن لتوفير تكاليف الشحن والراتنجات الحيوية الناشئة التي تطابق متطلبات الهيكل.

الإطارات المعدنية تبقى بالغة الأهمية للقوة وقابلية إعادة الاستخدام؛ الألومنيوم والصلب ذو الحلقة المغلقة يستفيدان من القابلية للتدوير اللانهائية ويحظيان بالدعم في إرشادات المشتريات من عدة دول أعضاء في الاتحاد الأوروبي. المركبات المختلطة التي تمزج الألياف الطبيعية مع البولي بروبيلين تظهر الآن في أصداف كراسي الطلاب وكراسي المستشفيات الاستلقائية، موازنة مقاومة التأثير مع كربون أقل مدمج. مثل هذه التجارب في المواد توسع الخيار مع ذلك تلزم المصنعين بالحفاظ على قدرات متعددة العمليات، مضيفة تعقيداً تشغيلياً عبر صناعة الأثاث المؤسسي.

حسب النطاق السعري: القطاع الفاخر يتحدى الضغوط الاقتصادية

الخطوط الاقتصادية قادت أكبر شريحة من سوق الأثاث المؤسسي بنسبة 43% في 2024، خادمة المدارس العامة الحساسة للسعر ومكاتب الحكومة الإقليمية. مع ذلك من المتوقع للطبقة الفاخرة معدل نمو سنوي مركب قدره 6.8% مع تبني فرق المشتريات لمقاييس التكلفة الإجمالية للملكية. صانعو القرار يوازنون الآن الضمانات المطولة ومسارات الترقية وسهولة التجديد مقابل النفقات المقدمة، غالباً ما يقررون أن البناءات الفاخرة تحقق نفقات أقل مدى الحياة.

يستجيب المصنعون بحواف الطلاء عالي الضغط والمنسوجات من الدرجة الأولى وحزم الخدمة التي تغطي إعادة التنجيد أو استبدال المكونات. منتجات المدى المتوسط تستمر في البيع على المواصفات المتوازنة، لكن التسرب للفاخر واضح في المقار الحضرية والمستشفيات المغناطيسية حيث العلامة التجارية الداخلية وتجارب المرضى ترجح الميزانيات للأعلى. نتيجة لذلك، مزيج الهامش ينجرف للأعلى حتى بينما سوق الأثاث المؤسسي الأوسع يبقى تنافسياً سعرياً على المستوى المبتدئ.

حسب المستخدم النهائي: المرافق الصحية تقود الابتكار

مثلت البيئات المكتبية 45% من حجم سوق الأثاث المؤسسي في 2024، مرتكزة على إعادة تصميمات المساحة المستمرة لاستيعاب أنماط الحضور المختلطة. إعادة توزيع الأرضيات من المقاعد الكثيفة إلى مناطق متنوعة-زوايا التركيز والمقاهي الاجتماعية واستوديوهات التدريب-تحافظ على دورات الاستبدال. بالتوازي، من المتوقع أن تتفوق البيئات الصحية على جميع المستخدمين الآخرين بمعدل نمو سنوي مركب قدره 6.6% مع فتح عيادات جديدة وتجديد المستشفيات القديمة لتخطيطات منع العدوى.

أثاث غرف الفحص وخلجان التسريب يدمج أسطح مطاردة وأغطية تنجيد سهلة الإزالة، مع عدة أنظمة تقدم الآن طاقة USB-C مدمجة وحوامل ترفيه المرضى. الهيئات التعليمية تبقى ركيزة طلب مستقرة، رغم أن نوافذ المشتريات غالباً ما تتزامن مع موافقات الميزانية، مما يخلق قمم إنتاج موسمية. وزارات الحكومة والمحاكم والمراكز المدنية تستمر في الاستثمار بثبات، مع ذلك النمو ينبع أساساً من ترقيات السلامة وامتثال إمكانية الوصول بدلاً من توسع اللقطات المربعة، مما يخفف مساهمتهم في زخم سوق الأثاث المؤسسي الإجمالي.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: المنصات عبر الإنترنت تعطل الشبكات التقليدية

شبكات الوكلاء تحكمت في 40% من المبيعات في 2024، مستفيدة من طواقم التركيب ودعم التصميم في الموقع للحفاظ على الأهمية. مع ذلك، المناقصات القائمة على الويب والبوابات المباشرة للعميل تتوسع بسرعة، منعكسة بتوقعات معدل نمو سنوي مركب قدره 7.8% للقنوات عبر الإنترنت.

المصنعون يسيرون بحذر لتجنب صراع القنوات، غالباً ما يمنحون الوكلاء لمسات حصرية إقليمية أو اتفاقيات خدمة مجمعة. الكيانات الحكومية تستخدم بشكل متزايد العقود التعاونية مثل OMNIA أو Sourcewell، ضاغطة أوراق العطاءات ومفضلة الموردين مع مشاركة كاتالوج رقمي. تكامل المصورات ثلاثية الأبعاد ومحركات الاقتباس السريع على مواقع العلامات التجارية يسرع أكثر حصة سوق الأثاث المؤسسي عبر الإنترنت، رغم أن المشاريع المعقدة متكاملة المفتاح ما زالت تعتمد على خبرة الوكيل للتسليم المنسق وحل قائمة اللكمة.

التحليل الجغرافي

استأثرت أمريكا الشمالية بـ 35% من إيرادات سوق الأثاث المؤسسي في 2024، مدعومة بالتزامات واسعة النطاق لتجديد فصول K-12 وتحديث حرم المستشفيات. اعتماد مكاتب من الجلوس إلى الوقوف والكراسي النشطة وأذرع الشاشة القابلة للتعديل يستمر مع سعي أرباب العمل لتقليل مطالبات العضلات والعظام وتعزيز الاحتفاظ. كندا تحاكي هذه الأنماط، رغم أن النفقات الرأسمالية تتركز في مختبرات التعليم العالي وأماكن عمل القطاع العام.

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 7.4% حتى 2030، مدعومة بالهجرة الحضرية وبناء المدارس السريع والاستثمار العام الخاص في المستشفيات الجديدة. القوانين الصينية تقيد الآن الأخشاب الثمينة في الأثاث الحكومي، مما يدفع الطلب نحو الأخشاب المهندسة والخيزران والمعادن القابلة لإعادة التدوير. مخطط الحافز المرتبط بالإنتاج في الهند يجب أن يحفز التصنيع المحلي لأثاث حقن البلاستيك والمعدن المصنع، مما يقلم أوقات التسليم للمشاريع المحلية. منتجو جنوب شرق آسيا، في الوقت نفسه، يوسعون القدرة التصديرية، مما يعزز الدور المزدوج للمنطقة كمستهلك ومورد داخل سوق الأثاث المؤسسي.

أوروبا تحتفظ بتأثير تصميم عميق. قوانين مسؤولية المنتج الممتدة الصارمة تشجع برامج الاستعادة، مما يدفع العديد من العلامات التجارية لوسم المكونات لسهولة إعادة التدوير. الحكومات الشمالية تفرض بالفعل على أثاث القطاع العام تضمين نسب مئوية دنيا من المحتوى المعاد تدويره، مما يضع سوابق من المرجح أن تنتشر عبر الكتلة. منطقة الشرق الأوسط وأفريقيا تتابع مخططات جامعات ومستشفيات كبيرة ممولة من صناديق سيادية، بينما نمو أمريكا الجنوبية مرتبط بدفعة رقمنة الفصول الدراسية في البرازيل وافتتاحات مقار الشركات في ساو باولو وسانتياجو. جماعياً، هذه الديناميكيات تحافظ على توسع سوق الأثاث المؤسسي العالمي، حتى مع تحول المزيج الإقليمي نحو الاقتصادات الناشئة.

المشهد التنافسي

يتميز سوق الأثاث المؤسسي بتركيز معتدل للموردين الرائدين متوازن مع متخصصين إقليميين نشطين. اللاعبون الأوائل-شركة Steelcase Inc. وشركة Haworth Inc. وشركة MillerKnoll, Inc. وشركة Okamura Corporation وشركة HNI Corporation-يمددون الميزة من خلال البحث والتطوير المتكامل والتوزيع المملوك عمودياً والمحافظ المتوسعة للمنتجات الجاهزة للتكنولوجيا. Haworth تؤكد على التصميم الدائري، كما يظهر في كرسي المهام Breck، المكون من 55.6 كيلوغرام من انبعاثات CO₂e مدى الحياة، أقل من نصف المكافئات النموذجية.

الداخلون الرقميون الأول يميزون عبر إطلاق منتجات سريع ووحدات قابلة للتكوين ولوحات معلومات بيانات مسلمة كاشتراكات برمجيات كخدمة. العديد من العلامات التجارية الراسخة تستجيب من خلال ترقية أدوات التصور الشبكي وتجريب نماذج اشتراك تجمع الأثاث وأجهزة الاستشعار والتحليلات في معدلات شهرية. التزامات الاستدامة، مثل إزالة PFAS أو تحقيق مصانع محايدة الكربون، تخدم كمميزات رئيسية للمناقصات. خطوط أنابيب الاستحواذ تبقى نشطة، مع النظر إلى المتخصصين متوسطي الحجم في الكبائن الصوتية والطلاءات المضادة للميكروبات أو الجدران القابلة للفك كإضافات جذابة. المنافسة تعتمد بالتالي أقل على أقل سعر وأكثر على إثبات التأثير-المريح والبيئي والتشغيلي-مما يعزز التقسيم المركز على القيمة داخل سوق الأثاث المؤسسي.

قادة صناعة الأثاث المؤسسي

-

HNI Corporation

-

Steelcase Inc.

-

MillerKnoll, Inc.

-

Haworth Inc.

-

Okamura Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: وسعت Bentley Home مجموعتها في أسبوع ميلان للتصميم، كاشفة عن طاولة Fenton وأريكة Ashford النمطية وطاولات قهوة Verve لتلبية الطلب المتزايد على القطع الفاخرة القابلة للتخصيص.

- مارس 2025: وضعت HNI Corporation خطة تحول ربح تستهدف 80-85 مليون دولار أمريكي في التوفيرات وأكدت موقع تصنيع جديد في المكسيك.

- فبراير 2025: قدمت شركة Vietnam Kai Rui التنجيد الذكي مع ميزات الشحن المتكاملة وربط الأنظمة المنزلية.

- أغسطس 2024: أطلقت Humanscale أول متجر عبر الإنترنت بعلامة تجارية مخصص لأثاث المكاتب المجدد، مقدمة نماذج أعمال دائرية.

نطاق تقرير سوق الأثاث المؤسسي العالمي

الأثاث المؤسسي مصنوع من قبل شركات تصنع الأثاث للمدارس والمكتبات والكنائس والمسارح التي يمكن استخدامها لأشياء مختلفة كثيرة. يعطي التقرير تحليل خلفية كامل للسوق، بما في ذلك تحليل سوق الوالدين واتجاهات جديدة في قطاعات الأسواق الإقليمية وتغييرات كبيرة في طريقة عمل السوق ونظرة عامة على السوق. التقرير لديه أيضاً تحليلات نوعية وكمية مبنية على بيانات جمعت من محللي الصناعة ومشاركي السوق في نقاط مفتاحية في سلسلة القيمة للصناعة.

سوق الأثاث المؤسسي مقسم حسب النوع (المعدن، الخشب، وأنواع أخرى)، حسب المستخدم النهائي (المدارس، المكتبات، الكنائس، المسارح، ومستخدمين نهائيين آخرين)، حسب قناة التوزيع (محلات السوبر ماركت/الهايبر ماركت، متاجر متخصصة، عبر الإنترنت، وقنوات توزيع أخرى)، وحسب الجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا الجنوبية، والشرق الأوسط وأفريقيا). التقرير يقدم حجم السوق والتوقعات لسوق الأثاث المؤسسي من ناحية القيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الكراسي |

| الطاولات |

| وحدات التخزين |

| الأرائك/المقاعد الناعمة |

| مقاعد الانتظار |

| منتجات أخرى (كراسي، كبائن وحواجز، إلخ) |

| المعدن |

| الخشب |

| البلاستيك والبوليمر |

| مواد أخرى |

| اقتصادي |

| متوسط المدى |

| فاخر |

| المدارس (K-12) |

| الجامعات والكليات |

| المكاتب |

| المرافق الصحية (المستشفيات، العيادات) |

| الحكومة والإدارة العامة |

| المؤسسات الدينية |

| أخرى (المسارح والمدرجات، إلخ) |

| المبيعات المباشرة (من المصنعين للمستخدمين النهائيين) |

| شبكات الوكلاء أو الموزعين |

| عبر الإنترنت |

| قنوات توزيع أخرى (عبر بوابات المشتريات الحكومية، الشركات المعمارية أو المقاولين، مراكز المنازل، إلخ) |

| أمريكا الشمالية | كندا |

| الولايات المتحدة | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| البيرو | |

| تشيلي | |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إسبانيا | |

| إيطاليا | |

| بلدان البنلوكس (بلجيكا، هولندا، ولوكسمبورغ) | |

| البلدان الشمالية (الدانمارك، فنلندا، آيسلندا، النرويج، والسويد) | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الهند |

| الصين | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| جنوب شرق آسيا (سنغافورة، ماليزيا، تايلاند، إندونيسيا، فيتنام، والفلبين) | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| نيجيريا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب المنتج | الكراسي | |

| الطاولات | ||

| وحدات التخزين | ||

| الأرائك/المقاعد الناعمة | ||

| مقاعد الانتظار | ||

| منتجات أخرى (كراسي، كبائن وحواجز، إلخ) | ||

| حسب المادة | المعدن | |

| الخشب | ||

| البلاستيك والبوليمر | ||

| مواد أخرى | ||

| حسب النطاق السعري | اقتصادي | |

| متوسط المدى | ||

| فاخر | ||

| حسب المستخدم النهائي | المدارس (K-12) | |

| الجامعات والكليات | ||

| المكاتب | ||

| المرافق الصحية (المستشفيات، العيادات) | ||

| الحكومة والإدارة العامة | ||

| المؤسسات الدينية | ||

| أخرى (المسارح والمدرجات، إلخ) | ||

| حسب قناة التوزيع | المبيعات المباشرة (من المصنعين للمستخدمين النهائيين) | |

| شبكات الوكلاء أو الموزعين | ||

| عبر الإنترنت | ||

| قنوات توزيع أخرى (عبر بوابات المشتريات الحكومية، الشركات المعمارية أو المقاولين، مراكز المنازل، إلخ) | ||

| حسب الجغرافيا | أمريكا الشمالية | كندا |

| الولايات المتحدة | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| البيرو | ||

| تشيلي | ||

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إسبانيا | ||

| إيطاليا | ||

| بلدان البنلوكس (بلجيكا، هولندا، ولوكسمبورغ) | ||

| البلدان الشمالية (الدانمارك، فنلندا، آيسلندا، النرويج، والسويد) | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الهند | |

| الصين | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| جنوب شرق آسيا (سنغافورة، ماليزيا، تايلاند، إندونيسيا، فيتنام، والفلبين) | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة الحالية لسوق الأثاث المؤسسي؟

تبلغ قيمة سوق الأثاث المؤسسي 229.9 مليار دولار أمريكي في 2025 ومن المتوقع أن تصل إلى 314.9 مليار دولار أمريكي بحلول 2030.

أي منطقة تنمو بأسرع وتيرة؟

آسيا والمحيط الهادئ تحقق أسرع مسار بتوقعات معدل نمو سنوي مركب قدره 7.4% مدفوعة بالتحضر وإنفاق الحكومة على البنية التحتية.

أي قطاع منتجات من المتوقع أن ينمو بسرعة أكبر؟

الأرائك وغيرها من المقاعد الناعمة تقود النمو بمعدل نمو سنوي مركب قدره 7.2% مع إعادة تصميم المؤسسات للمناطق التعاونية ومناطق الانتظار للراحة والمرونة.

كيف تشكل متطلبات الاستدامة المشتريات؟

شهادات FSC وGREENGUARD وBIFMA LEVEL هي الآن متطلبات مناقصات أساسية، وعدة مصنعين يزيلون مواد كيميائية مثل PFAS للفوز بالعطاءات.

آخر تحديث للصفحة في: