حجم وحصة سوق البنية التحتية في المملكة العربية السعودية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

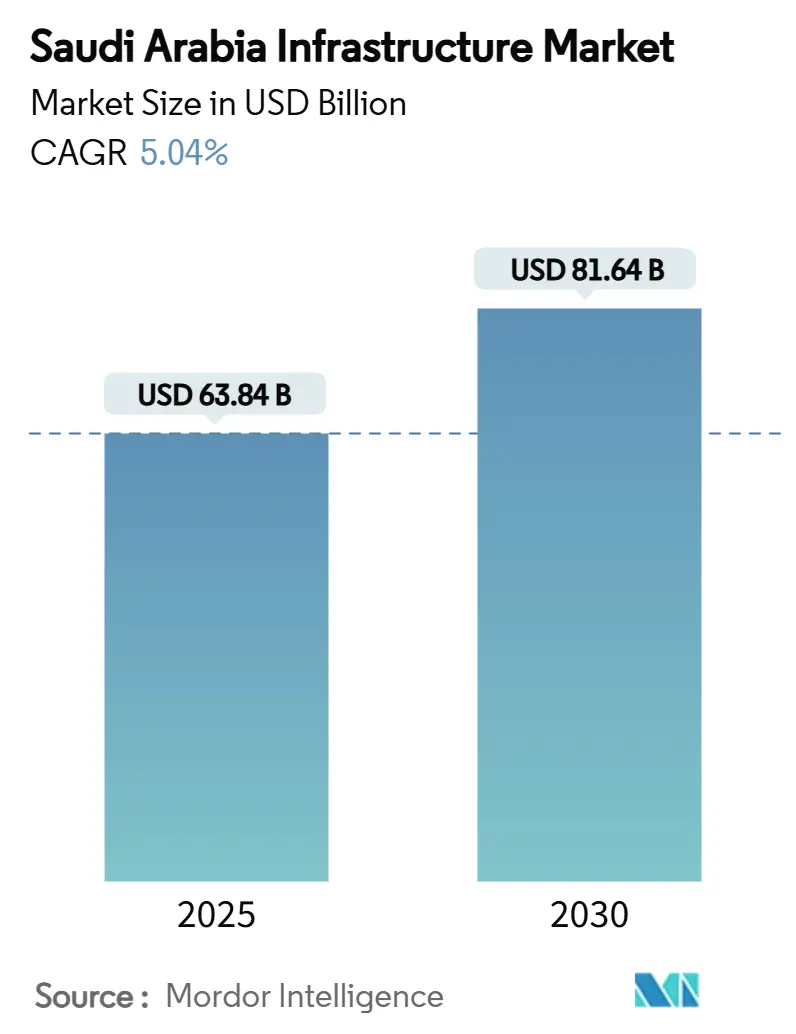

| حجم السوق (2025) | 63.84 مليار دولار أمريكي |

| حجم السوق (2030) | 81.64 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.04% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق البنية التحتية في المملكة العربية السعودية من قبل موردور إنتليجنس

تقف سوق البنية التحتية في المملكة العربية السعودية عند 63.84 مليار دولار أمريكي في 2025 ومن المتوقع أن تصل إلى 81.64 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 5.04% خلال فترة التوقعات (2025-2030). الدعم المالي القوي في إطار رؤية 2030، وهي خطة إنفاق رأسمالي متعددة السنوات بقيمة تريليون دولار أمريكي، يسرّع النشاط عبر الطاقة والنقل والأصول الاجتماعية. خط أنابيب متنامٍ من مخططات الشراكة بين القطاعين العام والخاص (PPP) يوسع قاعدة رؤوس الأموال، بينما المشاريع الضخمة مثل نيوم والمربع الجديد تؤسس أساليب البناء المعيارية وخارج الموقع والممكّنة بالذكاء الاصطناعي. ترقيات المرافق تهيمن على قيم الجوائز، لكن الممرات النقلية الكبيرة-بما في ذلك رابط القطار عالي السرعة بطول 450 كم وتوسعات المطارات-تشير إلى محور نحو اللوجستيات متعددة الوسائط. المقاولون الذين يجمعون بين تكنولوجيا البناء المتقدمة والممارسات الخضراء المعتمدة يفوزون بالعمل، خاصة مع تشديد السلطات لمتطلبات تخفيض الكربون قبل معرض الرياض 2030 وكأس العالم FIFA 2034.

النقاط الرئيسية للتقرير

- حسب قطاع البنية التحتية، تصدرت المرافق بـ 69% من حصة سوق بناء البنية التحتية في المملكة العربية السعودية في 2024؛ من المتوقع أن ينمو النقل بمعدل نمو سنوي مركب 5.77% حتى 2030.

- حسب نوع البناء، شكل البناء الجديد 82% من حجم سوق بناء البنية التحتية في المملكة العربية السعودية في 2024، بينما يتقدم التجديد بمعدل نمو سنوي مركب 5.56% حتى 2030.

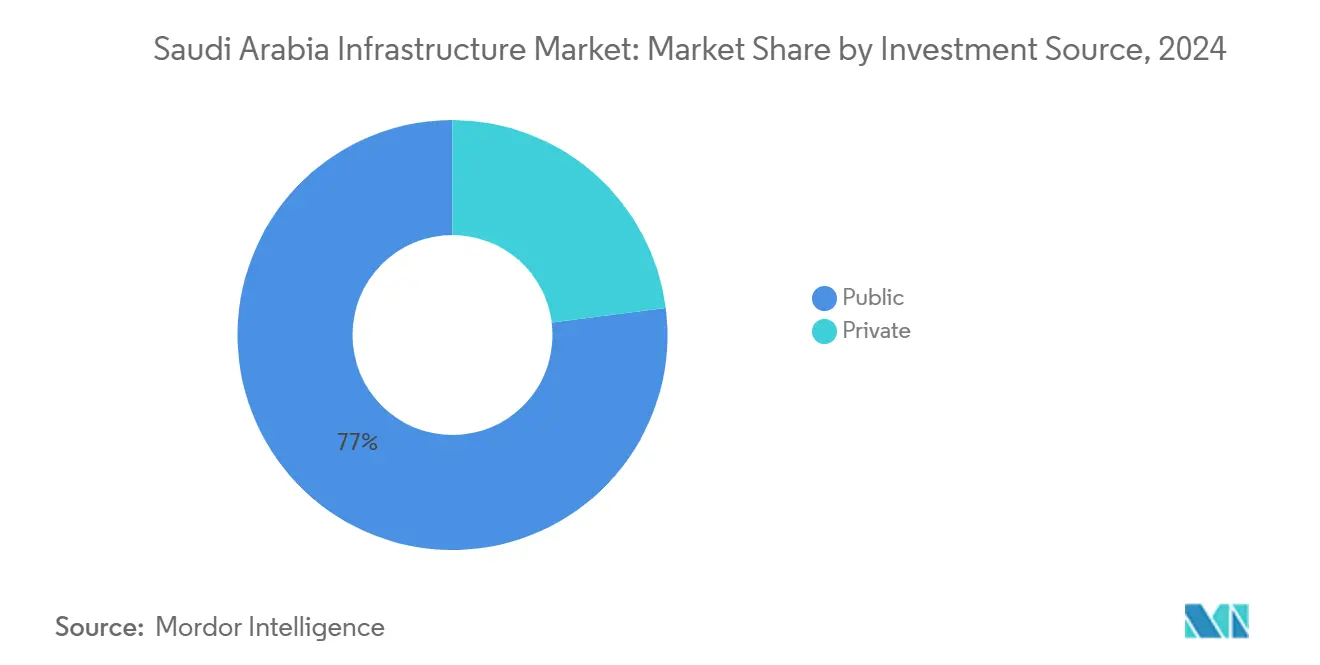

- حسب مصدر الاستثمار، احتفظ التمويل العام بـ 77% من سوق بناء البنية التحتية في المملكة العربية السعودية في 2024؛ رأس المال الخاص يسجل أعلى معدل نمو سنوي مركب متوقع عند 6.18% بين 2025-2030.

- حسب المدن الرئيسية، استحوذت الرياض على 25% من حصة سوق بناء البنية التحتية في المملكة العربية السعودية في 2024، في حين أن منطقة "باقي المملكة العربية السعودية" تنمو بأسرع معدل عند 6.78% معدل نمو سنوي مركب حتى 2030.

اتجاهات ورؤى سوق البنية التحتية في المملكة العربية السعودية

تحليل تأثير المحركات

| المحرك | ( ~ ) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مصروفات رأس المال لرؤية 2030 | +2.1% | الرياض، جدة، نيوم | طويل الأمد (≥ 4 سنوات) |

| بناء شبكة الطاقة المتجددة | +1.3% | المحافظات الغربية والشمالية، توسع شرقاً | متوسط الأمد (2-4 سنوات) |

| طرح البنية التحتية الرقمية | +0.8% | المدن الرئيسية أولاً، تدرج على المستوى الوطني | متوسط الأمد (2-4 سنوات) |

| اعتماد البناء المعياري للمشاريع الضخمة | +1.4% | ممر نيوم، ساحل البحر الأحمر، الرياض | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد استثمارات البنية التحتية العامة في إطار رؤية 2030 يسرّع توسع القطاع غير النفطي

الالتزامات الرأسمالية تتوسع بسرعة، حيث ترتفع المخصصات البلدية من 17.3 مليار دولار أمريكي في 2024 إلى 21.3 مليار دولار أمريكي في 2025. صندوق البنية التحتية الوطني يستهدف أكثر من 53 مليار دولار أمريكي في التمويل المختلط بحلول 2025، جاذباً مقاولين عالميين يمكنهم تسليم أصول معقدة ومتعددة الاستخدامات. إطار إدارة المشاريع الموحد الذي اعتمده مركز مشاريع البنية التحتية بالرياض قد قلّص بالفعل متوسط أوقات التسليم بـ 18%، محسناً دورات التدفق النقدي ومعززاً ثقة القطاع الخاص. تداعيات خلق الوظائف كبيرة، مع تقدير 1.6 مليون منصب لتحقيقها بحلول 2030. هذه المبادرات ترفع مجتمعة حصة القطاع غير النفطي من الناتج المحلي الإجمالي نحو طموح الحكومة بـ 65%.

برامج الطاقة المتجددة واسعة النطاق تدفع توسع الشبكة وبنية تخزين الطاقة التحتية في المناطق النائية

ستتضاعف طاقة الطاقة المتجددة تقريباً إلى 12.7 جيجاواط بنهاية 2025 ومن المقرر أن تصل إلى 20 جيجاواط بحلول 2027. إطلاق برنامج نظام تخزين طاقة البطاريات (BESS) بقدرة 2.5 جيجاواط-1.8 مليار دولار أمريكي موزعة عبر خمس عقد نائية-يوضح أولويات مرونة الشبكة. كل موقع يضيف 500 ميجاواط/2,000 ميجاواط ساعة، مما يتطلب نقل جهد عالي جديد ومحطات فرعية وطرق صيانة.[1]EnergyTrend - "2.5 GW battery-energy-storage (BESS) rollout details" المعالم المرحلية المؤقتة بـ 8 جيجاواط ساعة بحلول 2025 و22 جيجاواط ساعة بحلول 2026 تضع المملكة بين أكبر ثلاثة أسواق تخزين طاقة على مستوى العالم. شركات EPC المتخصصة مع اللوجستيات في المناطق النائية وقدرات تكامل الشبكة هي في طلب عالٍ لذلك. الأعمال المدنية المرتبطة تفتح أيضاً مناقصات للطرق ومعسكرات الإقامة وموانئ الخدمة، مما يعمق بصمة سوق بناء البنية التحتية في المملكة العربية السعودية في المناطق قليلة السكان.

الدفع الوطني للبنية التحتية الرقمية يقدم شبكات الألياف الضوئية ونشر أبراج 5G

مشغلو الاتصالات السعوديون-STC وموبايلي وزين السعودية-يستفيدون من أدوات الذكاء الاصطناعي لتحسين أداء 5G. أكثر من 24.8 مليار دولار أمريكي مخصص للبنية التحتية الرقمية، مستهدفاً 99% من انتشار الإنترنت. إنفاق الذكاء الاصطناعي متوقع عند 1.9 مليار دولار أمريكي بحلول 2027، محفزاً بناء مراكز البيانات داخل المنطقة الاقتصادية الخاصة الجديدة للحوسبة السحابية. عقد الحوسبة الطرفية وممرات الألياف الخلفية تتطلب أنظمة طاقة وتبريد متطورة، مجال متخصص حيث المقاولون ذوو الخبرة في المرافق الحرجة يحصلون على عقود. مزيج توجيهات السياسة المتجهة للسحابة وأنماط التبني الحضري السريع يسرّع كثافة الأبراج خارج المدن من الدرجة الأولى، موسعاً قاعدة إيرادات سوق بناء البنية التحتية في المملكة العربية السعودية.

نيوم وخط أنابيب المشاريع الضخمة يؤجج الطلب على الأساليب المعيارية وخارج الموقع والبناء المتقدم

مخطط نيوم البالغ 500 مليار دولار أمريكي يغطي 26,500 كم²، مجبراً على تحول من البناء التقليدي في الموقع إلى وحدات حجمية مجمعة في المصانع. محركات الجدولة المدعومة بالذكاء الاصطناعي والتحليلات التنبؤية تقلل من نفايات المواد ومعدلات إعادة العمل. برامج تدريب المقاولين المتماشية مع أهداف السعودة تخلق قوة عمل محلية ماهرة في التوائم الرقمية والروبوتات. التزام استثمار أجنبي حديث بقيمة 600 مليار دولار أمريكي متوقع أن يسرّع اعتماد الأسمنت قليل الكربون والمكونات المطبوعة ثلاثية الأبعاد. هذه العوامل ترفع مجتمعة اليقين في الجدولة وأوراق اعتماد الاستدامة، شحذاً للميزة التنافسية للبنائين المتقدمين تكنولوجياً عبر سوق بناء البنية التحتية في المملكة العربية السعودية.

تحليل تأثير القيود

| القيد | ( ~ ) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اختناقات إمداد الأسمنت والصلب | -0.9% | على المستوى الوطني، حادة في تجمعات النمو العالي | قصير الأمد (≤ 2 سنة) |

| إغلاق مالي أبطأ لمشاريع الشراكة من الدرجة المتوسطة | -0.7% | المدن الثانوية والبلديات الأصغر | متوسط الأمد (2-4 سنوات) |

| عدم يقين سياسة العمالة الوافدة | -0.6% | على مستوى البلد، خاصة المشاريع كثيفة العمالة | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكاليف المدخلات بسبب اختناقات إمداد الأسمنت والصلب يؤثر على ميزانيات المشاريع

من المتوقع أن تتضخم تكاليف البناء بـ 3.4-7% في 2025 حيث التعرفات العالمية تعطل سلاسل إمداد المواد. الطلب على الصلب ينمو 3.9% سنوياً، لكن قدرة القضبان وأسلاك القضبان تبقى مقيدة. العمالة تشكل حتى 40% من التكاليف، مضخمة ضغط الميزانية حيث الحرف الماهرة نادرة. المطورون يتحوطون بالمشتريات المبكرة ويستكشفون أدوات إدارة التكلفة المدعومة بالذكاء الاصطناعي. الشركات المتمرسة في التصاميم المعيارية والمركبات البديلة تحصل على حماية ضد التقلبات، مما يعطيها ميزة هامش في سوق بناء البنية التحتية في المملكة العربية السعودية.

تأخيرات في الإغلاق المالي لمشاريع الشراكة من الدرجة المتوسطة خارج التطويرات الرائدة تبطئ التنفيذ

رغم أن 58 معاملة شراكة وصلت للإكمال، ذيل طويل من 200+ صفقة متوسطة الحجم يبقى في التهيكل. المقرضون يسعون لأطر تخصيص مخاطر أوضح، خاصة حيث الضمانات الحكومية غائبة. مطارات المدن الثانوية ومخططات مياه الصرف الصحي البلدية توضح العنق الضيق، حيث المستثمرون ينجذبون نحو المشاريع الضخمة الرئيسية مع الدعم الحكومي الصريح. الشركات الاستشارية المتخصصة في القوالب القابلة للتمويل وهياكل مشاركة الإيرادات تملأ فجوة حاسمة. بدون عمليات إغلاق مبسطة، تواريخ بدء المشاريع تنزلق، قاطعة بشكل هامشي مسار النمو المجمع لسوق بناء البنية التحتية في المملكة العربية السعودية.

تحليل القطاع

حسب قطاع البنية التحتية: المرافق تقود بينما النقل يتسارع

هيمنت المرافق على 69% من حصة سوق بناء البنية التحتية في المملكة العربية السعودية في 2024. الاستثمار القوي في تعزيز الشبكة ومحطات تحلية المياه يدعم هذه الهيمنة، مسلطاً الضوء على طرح BESS بقدرة 2.5 جيجاواط الذي يضيف 500 ميجاواط لكل موقع و1.8 مليار دولار أمريكي في الأعمال المدنية والكهربائية. الطاقة المتجددة المرتبطة بالتحلية والتبريد المحلي ومشاريع إعادة تدوير مياه الصرف الصحي توسع مجتمعة الإنفاق في المحافظات الساحلية. البنية التحتية الاجتماعية تتأخر في القيمة لكن تكتسب وزناً استراتيجياً حيث 69.3 مليار دولار أمريكي تتدفق إلى الرعاية الصحية، بما في ذلك خمسة مستشفيات جديدة مجدولة بحلول 2025.

النقل هو الشريحة الأسرع توسعاً في سوق بناء البنية التحتية في المملكة العربية السعودية، نامياً 5.77% سنوياً حتى 2030. استراتيجية لوجستية بقيمة 147 مليار دولار أمريكي تدعو لتحسينات طريق بطول 28,000 كم، وترقيات مطارات في المدن الثانوية واستكشاف ممرات الهايبرلوب. محاذاة القطار عالي السرعة الحرمين بطول 450 كم تظهر زخم التسليم، حاملة 25 مليون راكب في الربع الأول من 2025. البنية التحتية المرتبطة بالاستخراج، رغم كونها أصغر، تكتسب دفعة من 2.5 تريليون دولار أمريكي في احتياطيات المعادن؛ طرق النقل الموسعة وخطوط أنابيب الطين ومرافق الطاقة خارج الشبكة تجذب كونسورتيوم EPC المتخصصة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع البناء: البناء الجديد يهيمن بينما التجديد يكتسب زخماً

احتفظت المخططات الجديدة بحصة 82% من سوق بناء البنية التحتية في المملكة العربية السعودية في 2024. سجل المشاريع المتتالي لرؤية 2030-يقترب من تريليون دولار أمريكي-يرسخ هذه الحصة. المشاريع المميزة تشمل أحياء نيوم المختلطة الاستخدام وممر البحر الأحمر الفاخر، كل يعتمد على شبكات مياه وطاقة وحراك متكاملة. المقاولون مع ساحات مسبقة الصب داخلية ومراقبة تقدم بمساعدة الطائرات بدون طيار يحصلون على مزايا الجدولة، حاسمة لجداول المشاريع الضخمة.

التجديد، بـ 18%، يتوسع بشكل أسرع بمعدل نمو سنوي مركب 5.56%. برامج إعادة الاستخدام التكيفي مثل إصلاح استاد الملك فهد الدولي توضح محوراً نحو تمديد عمر الأصول. تحديث المقرات الرئيسية للشركات لامتثال LEED الذهبي-مثل حرم سابك بالرياض-يتطلب واجهات شمسية وحلقات المياه الرمادية وألواح زجاجية ذكية. عندما تقترب المباني من منتصف العمر، مدراء المرافق يعطون الأولوية لترقيات كفاءة الطاقة، مضيفين عمقاً لحجم سوق بناء البنية التحتية في المملكة العربية السعودية لمتخصصي التجديد.

حسب مصدر الاستثمار: التمويل العام يهيمن بينما رأس المال الخاص يتسارع

الوكالات العامة ضمنت 77% من الإنفاق الإجمالي في 2024، معززة بتخصيص بنية تحتية قدره 11 مليار دولار أمريكي في ميزانية 2025. الدعم السيادي يقلل مخاطر المرحلة المبكرة، مكّناً المشتريات واسعة النطاق لأنظمة النقل والمستشفيات ومجمعات التحلية. وحدات الشراكة بين القطاعين العام والخاص في الوزارات تتعاون مع صندوق البنية التحتية الوطني لجذب ائتمان التصدير والتمويل متعدد الأطراف.

رأس المال الخاص-23% من القيمة-يتوسع بأسرع معدل عند 6.18% سنوياً، محفزاً بفروقات العائد من 9-13% مقابل البنية التحتية للأسواق المتقدمة. صناعة بناء البنية التحتية في المملكة العربية السعودية تشهد الآن صناديق المعاشات وشركات التأمين تستثمر مشتركة في محطات المياه البنية والامتيازات السكنية الطلابية. المركبات المخصصة مثل صندوق البنية التحتية الجديد PIF-I Squared تعمق المجموعة، مشيرة إلى تحول هيكلي في تقاسم المخاطر عبر سوق بناء البنية التحتية في المملكة العربية السعودية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل جغرافيا سوق البنية التحتية في المملكة العربية السعودية

من المتوقع أن ترتفع قيمة البناء في الرياض بمعدل نمو سنوي مركب 5.4% حتى 2030. إصلاحات التقسيم المختلط الاستخدام العدوانية، وبوابة التصاريح الإلكترونية الموحدة، وتحديثات قانون المالك والمستأجر تجعل العاصمة وجهة أولوية للمقاولين الأجانب، basilinna.com. الركائز النقلية الرئيسية مثل شبكة مترو الرياض المكونة من ستة خطوط تعيد تشكيل أنماط التنقل، داعمة الامتلاء السكني واسع النطاق. ترقيات المساحات الخضراء مثل حديقة الملك سلمان تدمج الري الذكي وخطوط المياه المعاد تدويرها، مؤكدة محور المدينة البيئي ومعززة خط أنابيب سوق بناء البنية التحتية في المملكة العربية السعودية.

المملكة العربية السعودية الإقليمية هي الحدود الجديدة للنمو المتوازن، متوسعة 6.78% سنوياً. الجبيل وينبع ورأس الخير تحتفظ بـ 40% من الصادرات غير النفطية، دافعة الطلب على الأرصفة العميقة وسكك الحديد للشحن العابر للبلدان وممرات إمداد المواد الخام. استثمارات التعدين في إطار الشراكة المشتركة لمعادن مع أرامكو تولد تجمعات بنية تحتية في الجوف وتبوك، بما في ذلك محطات الطاقة الشمسية خارج الشبكة وطرق النقل. مخطط حوافز الاستكشاف بقيمة 182 مليون دولار أمريكي يضيف دفعة، مضمناً تدفق مشاريع ثابت لمقاولي EPC.

جدة ومنطقة الدمام الحضرية (DMA) تحافظان على مسارات نمو ثابتة. ميزة جدة اللوجستية الساحلية معززة بمحور ميرسك بقيمة 346.6 مليون دولار أمريكي الذي يؤتمت معالجة السلسلة الباردة والتجارة الإلكترونية.[3]OGN News - "Royal Commission for Jubail & Yanbu 2040 investment target" البناء في الطوابق العلوية لبرج جدة أعيد تشغيله، مكثفاً الطلب على مضخات الخرسانة عالية السعة وأساطيل الرافعات. استراتيجية التنويع في DMA تستفيد من إضافات الطاقة الشمسية على مستوى الشبكة لضرب هدف الطاقة المتجددة الوطني بـ 50% بحلول 2030. مشروع الضغط للمرحلة الثالثة لحقل الجافورة الغازي لأرامكو يجلب وحدات معالجة غاز كبيرة وحلقات خطوط الأنابيب إلى سوق بناء البنية التحتية في المملكة العربية السعودية، معززاً دفاتر طلبات المقاولين.

المشهد التنافسي

تظهر سوق البنية التحتية في المملكة العربية السعودية تركزاً معتدلاً. العمالقة المدعومون من الدولة-مجموعة السعودي بن لادن والسيف للهندسة-يتعايشون مع كبار EPC العالميين مثل بكتل وAECOM ومتخصصي المنطقة مثل شركة المقاولين الموحدة. الشراكات الاستراتيجية تهيمن؛ استحواذ أكوا باور بقيمة 693 مليون دولار أمريكي على أصول تحلية إنجي وسع قدرة المياه الإقليمية بـ 1.11 مليون م³/يوم. قيادة التكنولوجيا توجه المنافسة: حزمة ضغط الغاز من بيكر هيوز للجافورة تستفيد من وحدات الضغط النظيري الحصرية التي ترفع الكفاءة بـ 10%.

اللاعبون المتخصصون الناشئون يلبون متطلبات الاستدامة. كونسورتيوم NovusCrete يروج لأغطية الرصف أقل كربوناً، قاطعاً انبعاثات دورة الحياة حتى 30%. عروض الطباعة ثلاثية الأبعاد من SCG الدولية تحقق تقليل جدولة بـ 70% على قشور الفيلا التجريبية، جاذبة لجدول نيوم الطموح. التوطين يستمر، مع مقاولي الدرجة الأولى يتجاوزون عتبات القوى العاملة السعودية بـ 45%، بمساعدة البرامج المهنية المستهدفة.

قدرة التمويل هي عامل تمييز آخر. تحالف I Squared Capital مع صندوق الاستثمارات العامة يزرع مركبة بنية تحتية إقليمية مخصصة قادرة على ضمان صفقات ميزانية متعددة المليارات.[2]Public Investment Fund (PIF) - "new regional infrastructure fund with I Squared Capital" الوصول لرأس المال طويل الأمد يسمح للمشاركين بتحمل فجوات دورة دفع أوسع شائعة في نماذج الشراكة. إجمالياً، المنافسة تتحول من عطاءات السعر الخالص إلى معايير القيمة المضافة مثل بصمة الكربون وتكامل التوأم الرقمي وضمانات التشغيل والصيانة لدورة الحياة-عناصر مدمجة بشكل متزايد في مصفوفات تقييم المناقصات عبر سوق بناء البنية التحتية في المملكة العربية السعودية.

قادة صناعة البنية التحتية في المملكة العربية السعودية

-

أكوا باور

-

أرامكو

-

شركة بكتل

-

نسما وشركاه

-

CRCC

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: I Squared Capital وصندوق الاستثمارات العامة وقعا مذكرة تفاهم لإطلاق صندوق بنية تحتية للشرق الأوسط، موسعين مصادر التمويل المؤسسي.

- مايو 2025: البيت الأبيض أعلن التزام استثمار بقيمة 600 مليار دولار أمريكي في المشاريع السعودية، معززاً تدفقات رؤوس الأموال الأجنبية.

- أبريل 2025: المملكة العربية السعودية بدأت طرح BESS على مستوى الشبكة بقدرة 2.5 جيجاواط بقيمة 1.8 مليار دولار أمريكي.

- مارس 2025: AECOM عُيّنت لإدارة تجديد استاد الملك فهد الدولي

نطاق تقرير سوق البنية التحتية في المملكة العربية السعودية

البنية التحتية في المملكة العربية السعودية تغطي مشاريع البناء المتنامية في قطاعات مختلفة، مثل البنية التحتية الاجتماعية وبنية النقل التحتية وبنية الاستخراج التحتية وبنية التصنيع التحتية. إلى جانب نطاق التقرير أيضاً يحلل اللاعبين الرئيسيين والمشهد التنافسي في قطاع البنية التحتية في المملكة العربية السعودية. التقرير يغطي أيضاً تأثير كوفيد - 19 على السوق.

| بنية النقل التحتية |

| بنية المرافق التحتية |

| البنية التحتية الاجتماعية |

| بنية الاستخراج التحتية |

| البناء الجديد |

| التجديد |

| عام |

| خاص |

| الرياض |

| جدة |

| DMA (منطقة الدمام الحضرية) |

| باقي المملكة العربية السعودية |

| حسب قطاع البنية التحتية | بنية النقل التحتية |

| بنية المرافق التحتية | |

| البنية التحتية الاجتماعية | |

| بنية الاستخراج التحتية | |

| حسب نوع البناء | البناء الجديد |

| التجديد | |

| حسب مصدر الاستثمار | عام |

| خاص | |

| حسب المدينة الرئيسية | الرياض |

| جدة | |

| DMA (منطقة الدمام الحضرية) | |

| باقي المملكة العربية السعودية |

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة الحالية لسوق بناء البنية التحتية في المملكة العربية السعودية؟

كان حجم سوق بناء البنية التحتية في المملكة العربية السعودية 60.46 مليار دولار أمريكي في 2024 ومن المتوقع أن يصل إلى 81.65 مليار دولار أمريكي بحلول 2030.

أي قطاع يقود السوق من حيث الإنفاق؟

المرافق تحتفظ بالحصة المهيمنة بـ 69%، معكسة الاستثمار المستمر في أصول الطاقة والمياه وتخزين الشبكة.

كم سرعة نمو بنية النقل التحتية؟

أصول النقل تتوسع بمعدل نمو سنوي مركب 5.77% حتى 2030 على ظهر خطة لوجستية متعددة الوسائط بقيمة 147 مليار دولار أمريكي

ما دور رأس المال الخاص في تمويل المشاريع؟

الاستثمار الخاص يمثل 23% من إجمالي الإنفاق لكنه يرتفع بمعدل نمو سنوي مركب 6.18% مع نضج خطوط أنابيب الشراكة وإطلاق صناديق بنية تحتية جديدة

أي المناطق خارج الرياض تجذب نمواً متسارعاً؟

المراكز الصناعية عبر "باقي المملكة العربية السعودية" تنمو 6.78% سنوياً، بقيادة الجبيل وينبع والمحافظات الشمالية الغنية بالموارد

ما هي المخاطر الرئيسية التي تواجه المقاولين في الأمد القريب؟

ارتفاع أسعار الصلب والأسمنت، مدفوعة بقيود الإمداد العالمية، تضخم ميزانيات المشاريع الإجمالية بحتى 7% في 2025

آخر تحديث للصفحة في: