حجم وحصة سوق البنية التحتية كخدمة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

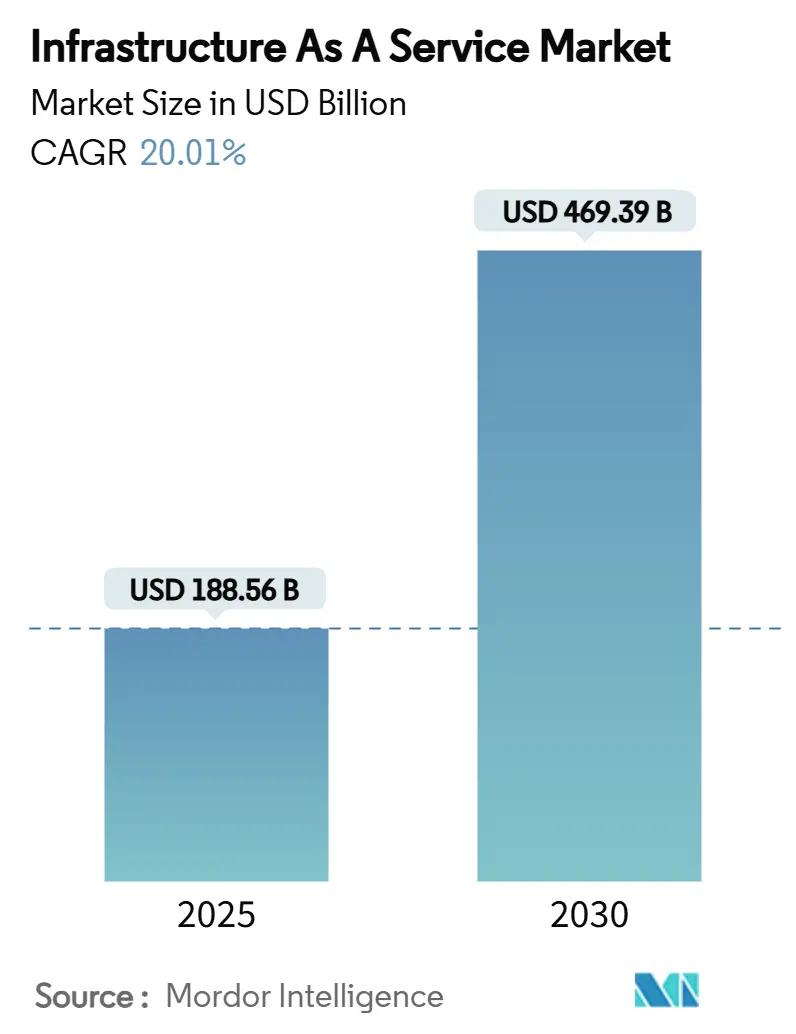

| حجم السوق (2025) | 188.56 مليار دولار أمريكي |

| حجم السوق (2030) | 469.39 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 20.01% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق البنية التحتية كخدمة بواسطة مردور إنتليجنس

يُقدر حجم سوق البنية التحتية كخدمة بـ 188.56 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 469.39 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 20.01% خلال فترة التوقعات (2025-2030).

الطلب من تدريب الذكاء الاصطناعي التوليدي، وتسارع هجرة الشركات المختلطة، والإنفاق الرأسمالي للشركات الفائقة فوق 250 مليار دولار أمريكي سنوياً يدعم هذا المسار. تصاميم مراكز البيانات المبردة بالسوائل، ونشر الحافة الداعم لزمن استجابة 5G، ومبادرات الذكاء الاصطناعي السيادي معاً تحافظ على مستويات الاستثمار العالية. تشتد المنافسة بينما تسعى الشركات الفائقة وراء السعة الإقليمية بينما يستغل المزودون المحليون تفويضات إقامة البيانات. اتفاقيات شراء الطاقة للطاقة المتجددة تنمو في الطول والنطاق لأن المشغلين يحتاجون إلى تخفيف قيود الشبكة وتلبية أهداف الاستدامة المتشددة. مجتمعة، هذه القوى تدفع سوق البنية التحتية السحابية إلى مرحلتها التالية من النمو الموزع جغرافياً والجاهز للذكاء الاصطناعي.

النقاط الرئيسية للتقرير

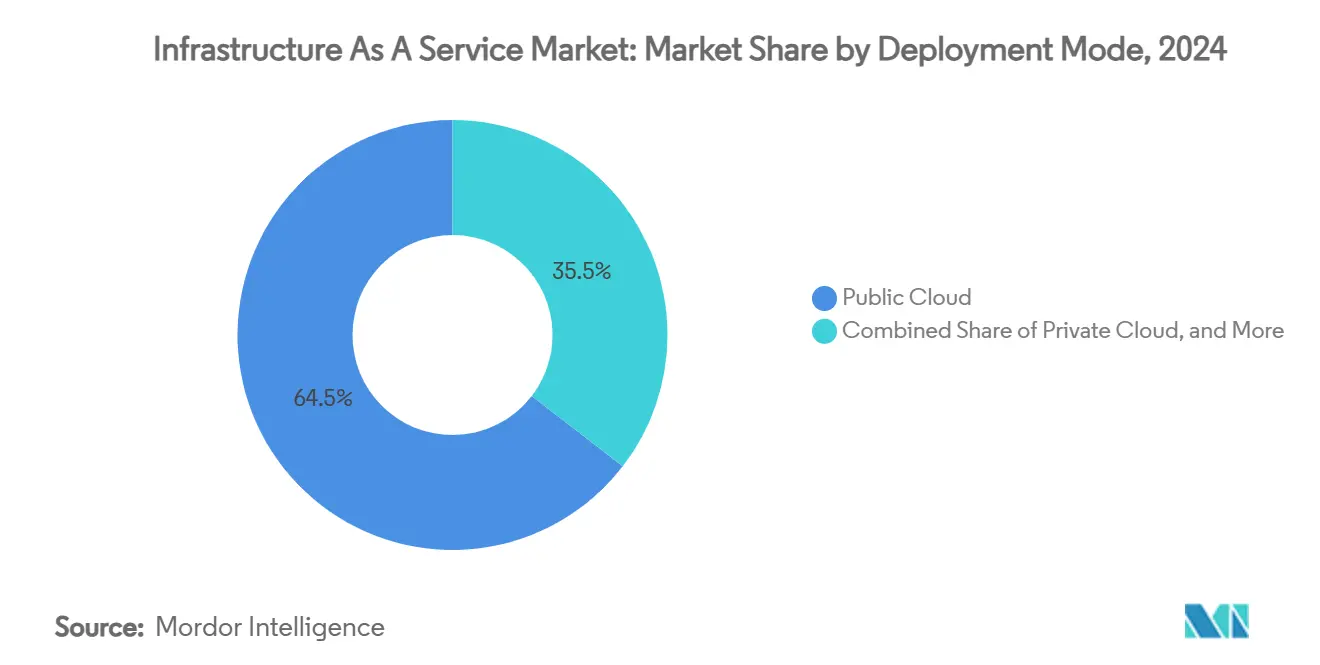

- حسب وضع النشر، قادت السحابة العامة بـ 71.0% من حصة سوق البنية التحتية السحابية في عام 2024، بينما من المتوقع أن تتقدم السحابة المختلطة بمعدل نمو سنوي مركب قدره 24.0% حتى 2030.

- حسب نوع الخدمة، استحوذت الحوسبة كخدمة على 43.0% من حجم سوق البنية التحتية السحابية في عام 2024؛ ومن المتوقع أن تتوسع قواعد البيانات/التحليلات كخدمة بمعدل نمو سنوي مركب قدره 28.0% بين 2025-2030.

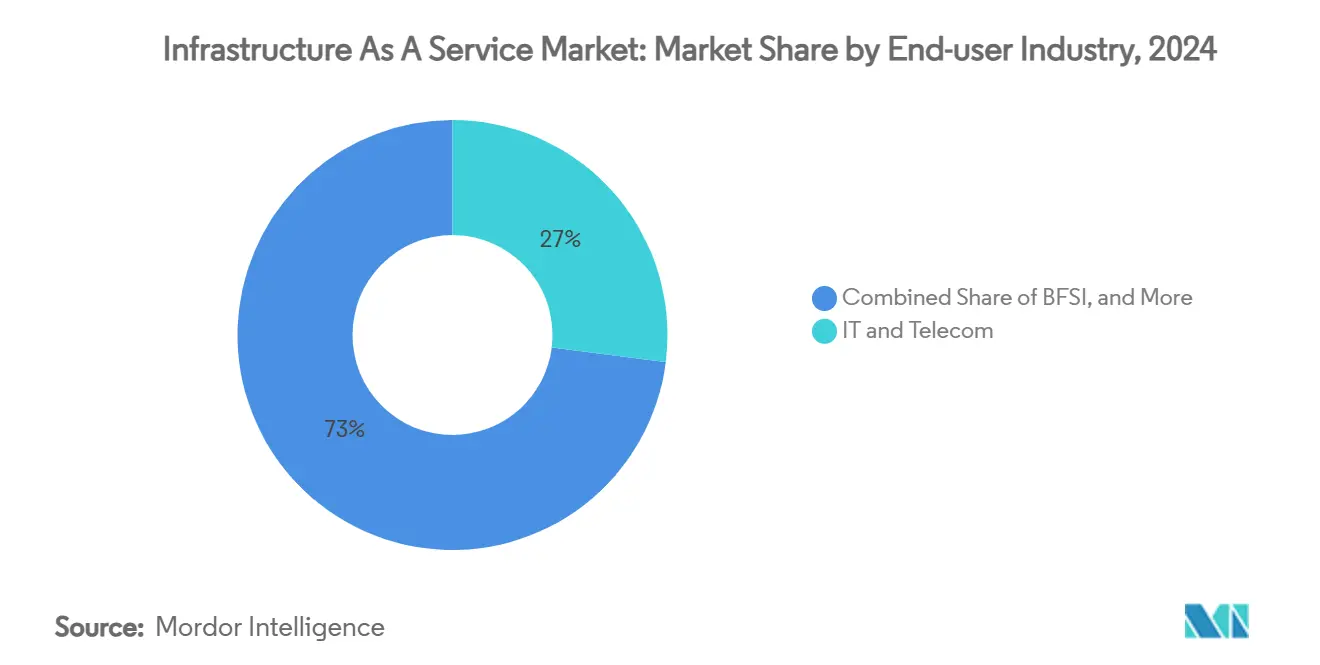

- حسب صناعة المستخدم النهائي، حققت تكنولوجيا المعلومات والاتصالات 27.0% من حصة الإيرادات لسوق البنية التحتية السحابية في عام 2024؛ والتصنيع والسيارات مهيأة لأسرع معدل نمو سنوي مركب قدره 25.0% حتى 2030.

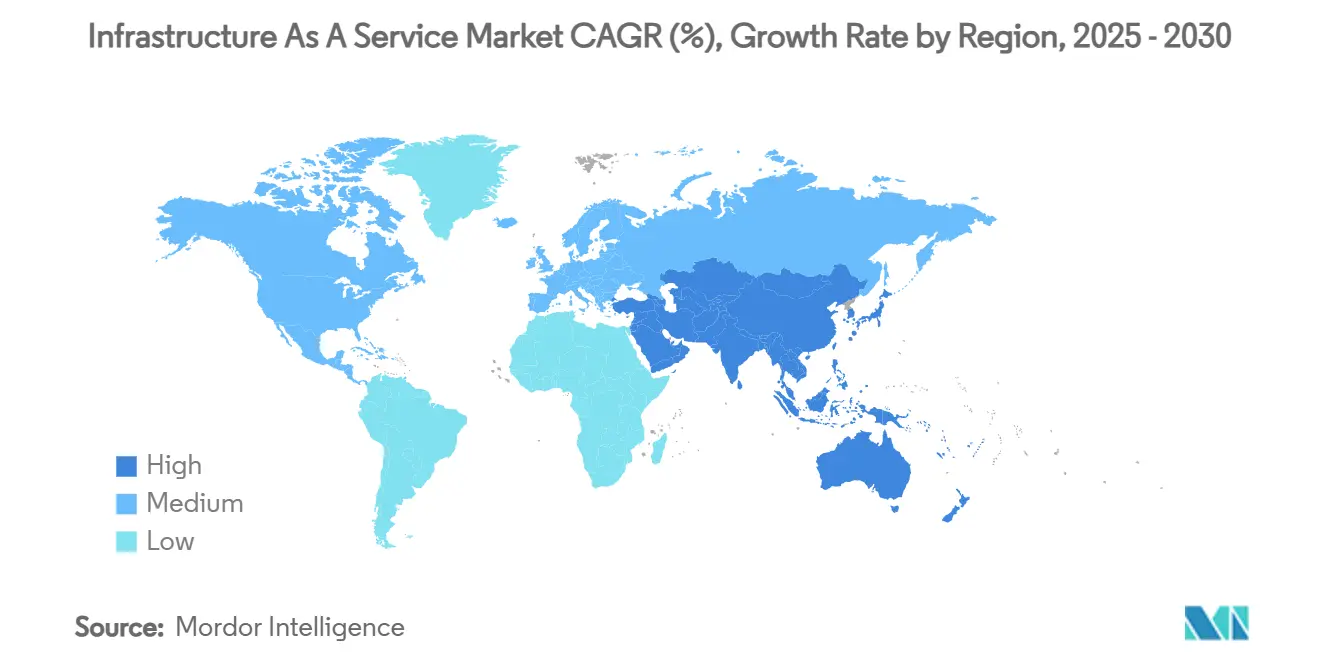

- حسب الجغرافيا، استحوذت آسيا والمحيط الهادئ على 43.2% من حجم سوق البنية التحتية السحابية في عام 2024 وتواصل تسجيل أعلى معدل نمو سنوي مركب قدره 21.4% حتى 2030.

- أمازون ويب سيرفيسيز، ومايكروسوفت أزور، وجوجل كلاود حافظوا على حصة مجمعة قدرها 62% من السعة الفائقة العالمية في عام 2024.

اتجاهات ورؤى سوق البنية التحتية كخدمة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تسارع الطلب على البنية التحتية للذكاء الاصطناعي التوليدي | +6.20% | عالمي، مركز في أمريكا الشمالية وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| ارتفاع هجرة الشركات المختلطة والسحابة المتعددة | +4.80% | عالمي، تقوده أمريكا الشمالية وأوروبا | المدى القصير (≤ سنتان) |

| سباق الإنفاق الرأسمالي للشركات الفائقة (> 250 مليار دولار أمريكي في 2025) | +5.10% | عالمي، التركيز على توسع آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| متطلبات زمن استجابة الحافة إلى النواة في عصر 5G | +2.30% | نواة آسيا والمحيط الهادئ، امتداد إلى أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تسارع الطلب على البنية التحتية للذكاء الاصطناعي التوليدي

مجمعات تدريب الذكاء الاصطناعي التوليدي تتطلب رفوف GPU تستهلك 700 واط لكل شريحة، مما يدفع اعتماد التبريد السائل من 10% من قاعات البيانات في عام 2024 إلى ما يُقدر بـ 20% في عام 2025. الشركات الفائقة تعيد الآن تصميم الحرم الجامعي حول رفوف مبردة بالسوائل بقوة 1 ميجاواط، وتوحيد توزيع الطاقة DC 400 فولت لتقليل خسائر التحويل، [3]ريتش ميلر، "مشروع جبل ديابلو يوحد 400V DC،" داتا سنتر فرونتير، datacenterfrontier.comداتا سنتر فرونتير. الشركات تردد الاتجاه: ما يقرب من 40% من مشغلي مراكز البيانات يخططون لاستخدام التبريد السائل بحلول عام 2026 لاستضافة أعباء عمل الذكاء الاصطناعي. هذه التغييرات التقنية تعيد تشكيل مخططات المرافق، مما يجعل التصاميم الجاهزة للذكاء الاصطناعي متطلباً افتراضياً عبر سوق البنية التحتية السحابية.

ارتفاع هجرة الشركات المختلطة والسحابة المتعددة

المنظمات تنشر الآن أعباء العمل عبر سحابات متعددة لموازنة التكلفة والامتثال. استحواذ آي بي إم على هاشي كورب بقيمة 6.4 مليار دولار أمريكي في عام 2024 يعمق الأتمتة لتنسيق السحابة المتعددة. ربط أوراكل وجوجل متعدد السحابة يزيل رسوم الخروج لقاعدة بيانات أوراكل داخل مناطق جوجل، مما يزيل حاجزاً طال أمده أمام قابلية نقل أعباء العمل. اعتماد البنوك قوي بشكل خاص: 70% من المؤسسات تجاوزت المشاريع التجريبية، مدفوعة بقواعد إقامة البيانات واختبارات المرونة التشغيلية.[2]دراسة بيرلا سوفت البنكية السحابية 2025، birlasoft.com مع توسع الأنماط المختلطة، يجد مقدمو الخدمات المتخصصون إيرادات جديدة في الحوكمة والاستشارات الأمنية، مما يعزز دورة فاضلة لسوق البنية التحتية السحابية.

سباق الإنفاق الرأسمالي للشركات الفائقة يتجاوز 250 مليار دولار أمريكي

أمازون، ومايكروسوفت، وجوجل معاً تجاوزوا 250 مليار دولار أمريكي في النفقات الرأسمالية خلال عام 2025، محفرين خنادق إقليمية لخدمات الذكاء الاصطناعي. التزام AWS بقيمة 15 مليار دولار أمريكي للتوسع الياباني يخدم عملاء مثل نومورا ومجموعة أساهي. شراكة البنية التحتية للذكاء الاصطناعي بقيمة 100 مليار دولار أمريكي التي ترسيها مايكروسوفت وبلاك روك تشير إلى نموذج كونسورتيوم لتجميع أصول الطاقة والحوسبة.[1]"الحدود الحرارية لإنفيديا H100،" ساينس دايركت، sciencedirect.comدفع أوراكل بقيمة 8 مليار دولار أمريكي في اليابان يؤكد كيف تملي بنود السيادة الآن مكان إقامة المرافق. هذه الاستثمارات تضخم اقتصاديات الحجم التي تبقي المنافسين الأصغر على مسافة، لكنها تحبس أيضاً الشركات الفائقة في دورات أصول طويلة المدى عرضة للتغييرات التنظيمية.

متطلبات زمن استجابة الحافة إلى النواة في عصر 5G

أوقات الاستجابة أقل من 10 ميلي ثانية المطلوبة من المركبات ذاتية القيادة والمصانع الذكية تستلزم عقد حافة بقرب من المستخدمين. iFactory من BMW تشغل حلقات جودة في الوقت الفعلي على هذه العقد. مشغلو الاتصالات ينشرون 5G Core-as-a-Service، مقدم بشكل مشترك من إريكسون وجوجل كلاود عبر 42 منطقة، لتسريع الطرح. المزودون الإقليميون مثل EdgeConneX يطورون مراكز بيانات دقيقة تكمل عقارات الحجم الفائق. مع كثافة 5G، تدمج أصول الحافة في التخطيط الرئيسي، مما يمد سوق البنية التحتية السحابية نحو طوبولوجيات موزعة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصاعد قيود شبكة الطاقة | -3.20% | عالمي، حاد في أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤ سنتان) |

| نزاعات سيادة البيانات وخارج الإقليمية | -2.10% | الاتحاد الأوروبي وآسيا والمحيط الهادئ، تأثير انتقائي على أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد قيود شبكة الطاقة

مراكز البيانات استهلكت بالفعل 4.4% من الكهرباء الأمريكية في عام 2023؛ قد تصل الحصة إلى 12% بحلول عام 2028، مما يضغط على الشبكات القديمة. شمال فيرجينيا وتكساس، اللتان كانتا مراكز رئيسية، تقننان الآن مخصصات الميجاواط، مما يرسل المشغلين إلى إنديانا أو مسيسيبي للحصول على سعة جديدة. أيرلندا تتوقع أن تتجه 70% من الطاقة الوطنية إلى الأحمال الرقمية بحلول عام 2030، مما يدفع إلى وقف اختياري في بعض المقاطعات. المشغلون يستجيبون بالتبريد الغمري الذي يقلل استخدام طاقة المرافق بنسبة 95%، لكن هذه التحديثات تتطلب رأس مال جديد وجداول زمنية بناء ممتدة. الكهرباء المحدودة، لذلك، تبطئ التوسع قريب المدى لسوق البنية التحتية السحابية.

نزاعات سيادة البيانات وخارج الإقليمية

قانون المرونة التشغيلية الرقمية للاتحاد الأوروبي يلزم الشركات المالية بالاحتفاظ بالرؤية التشغيلية على تكنولوجيا المعلومات المتعاقد عليها خارجياً، مما يدفع أعباء العمل إلى مناطق مسيطر عليها محلياً. برنامج الصين East Data-West Computing يخصص 400 مليار يوان صيني سنوياً للمجمعات الداخلية، محاطاً بالبيانات الوطنية. اليابان تصدر إعانات للمرافق اللامركزية التي تلبي تفويضات المعالجة المحلية. كل نظام يفتت مجمعات السعة، ويزيد أعباء الامتثال، وقد يحد من كفاءات موازنة الحمولة العالمية، مما يهدئ النمو في سوق البنية التحتية السحابية.

تحليل القطاعات

حسب وضع النشر: السحابة المختلطة تقود تحويل الشركات

حققت السحابة العامة 71.0% من الإيرادات في عام 2024، انعكاساً لهجرة امتدت عقداً بعيداً عن المجموعات المحلية. الطبقة المختلطة، مع ذلك، تسجل أسرع معدل نمو سنوي مركب 24.0% حتى عام 2030 بينما تمزج الصناعات المنظمة السيطرة المحلية مع الحجم الخارجي. قادة الخدمات المالية يعزون الإعدادات المختلطة لتلبية أهداف تجربة العملاء بينما يمررون عمليات تدقيق تنظيمية. حجم سوق البنية التحتية السحابية للنشر المختلط متوقع أن يصل إلى 142 مليار دولار أمريكي بحلول عام 2030، مما يؤكد دوره في موازنة أعباء العمل الحساسة للزمن والحرجة للامتثال.

زيادة حادة في خيارات الاتصال الخاص مثل AWS Outposts وAzure Stack تدعم هذه الموجة المختلطة. منطقة جوجل كلاود الخاصة لمجموعة CME في أورورا توضح كيف تبقى التجارة المهمة محلية لكن تستفيد من أدوات السحابة العامة. برمجيات التنسيق متعددة الأوجه-معززة بصفقة آي بي إم مع هاشي كورب-تخفض حواجز التعقيد. مع ارتفاع النضج، تنظر صناعة البنية التحتية السحابية بشكل متزايد إلى قرارات النشر كتمرين محفظة بدلاً من خيار ثنائي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الخدمة: قواعد البيانات والتحليلات تسرع اعتماد الذكاء الاصطناعي

بقيت خدمات الحوسبة المرساة الإيرادية عند 43.0% في عام 2024، لكن خدمات قواعد البيانات/التحليلات تنمو الأسرع بمعدل نمو سنوي مركب 28.0%. صعود القطاع يعكس محورية الشركات من استهلاك البنية التحتية إلى توليد الرؤى. مقدمو الرعاية الصحية يسعون لنماذج تنبؤية لمسارات المرضى، بينما المصنعون ينشرون التحليلات لقياس الأجهزة عن بُعد. حصة سوق البنية التحتية السحابية لقاعدة البيانات كخدمة متوقعة عند 31% بحلول عام 2030 مع انتشار تدريب نماذج الذكاء الاصطناعي.

الخدمات التكميلية-التخزين، والشبكات، واستعادة الكوارث-تتوسع بثبات لأن أنابيب الذكاء الاصطناعي تتطلب مسارات بيانات مرنة. الاستضافة المدارة تستمر لأعباء العمل ذات احتياجات الأداء الحتمية. مجتمعة، هذه الطبقات تعزز سوق البنية التحتية السحابية كسلسلة قيمة طبقية حيث الخدمات عالية المرتبة تحتجز الهامش حتى مع تحول الحوسبة الأساسية إلى سلعة.

حسب صناعة المستخدم النهائي: رقمنة التصنيع تتسارع

تكنولوجيا المعلومات والاتصالات لا تزال تسيطر على 27.0% من إنفاق عام 2024 بفضل ترقيات المنصة المستمرة. التصنيع والسيارات، مع ذلك، يسجل معدل نمو سنوي مركب 25.0%، مدفوعاً بخرائط طريق الصناعة 4.0 وقياس المركبات المتصلة عن بُعد. BMW، وتويوتا، وصنّاع السيارات الكهربائية الناشئة يعتمدون على التحليلات في الوقت الفعلي لجودة الإنتاج ومحاكيات القيادة الذاتية. وبالتالي، حجم سوق البنية التحتية السحابية المنسق مع أعباء عمل التصنيع في المسار لتجاوز 90 مليار دولار أمريكي بحلول عام 2030.

BFSI، والرعاية الصحية، والإعلام كل منها يحافظ على مسارات صحية، مدفوعة بالبنوك التي تعطي الأولوية للهاتف المحمول، والطب الدقيق، وطلب البث، على التوالي. رقمنة الحكومة، المبرزة بإستراتيجية Fulcrum لوزارة الدفاع الأمريكية، تضمن مشاركة القطاع العام. في المجمل، توسيع الامتصاص العمودي يقوي ملف النمو الهيكلي لسوق البنية التحتية السحابية.

التحليل الجغرافي

آسيا والمحيط الهادئ تمتلك 43.2% من الإيرادات العالمية في عام 2024 وتحافظ على أسرع معدل نمو سنوي مركب 21.4% مع برامج الذكاء الاصطناعي السيادي في الصين، واليابان، والهند تقوم بتوجيه إعانات في السحب المحلية. مبادرة East Data-West الصينية وحدها توجه 400 مليار يوان صيني سنوياً نحو ثمانية مجمعات عملاقة، إعادة توزيع الحوسبة داخلياً وخفض الازدحام الساحلي. اليابان تقارب 2 تريليون ين ياباني (13.4 مليار دولار أمريكي) في قيمة مركز البيانات بحلول عام 2030، مدعومة بتعهدات AWS بقيمة 15 مليار دولار أمريكي وأوراكل بقيمة 8 مليار دولار أمريكي. الهند تكسب من توسع NTT بقيمة 1.5 مليار دولار أمريكي والحوافز الضريبية المحلية المفضلة للبنية التحتية الرقمية.

أمريكا الشمالية تبقى القاعدة الثانية الأكبر لكن ترى النمو النسبي يتباطأ مع تشبع المراكز القديمة. قيود الطاقة تعيد توجيه المشاريع إلى ولايات مُغفلة: AWS تخصص 11 مليار دولار أمريكي لإنديانا، Compass تكسر الأرض في حرم مسيسيبي بقيمة 10 مليار دولار أمريكي، وSTACK تلتزم بأكثر من 1 جيجاواط في شمال فيرجينيا. برنامج الطموح الرقمي الكندي يسرع اعتماد السحابة الفيدرالية، مدفوعاً بدور الوساطة لـ Shared Services Canada.

أوروبا توازن الطلب مع أهداف الكربون المحايد. لوائح مثل DORA تجبر الشركات المالية على تنويع المزودين بينما أسقف الطاقة الوطنية تحد السعة في المواقع التقليدية مثل دبلن وأمستردام. المناطق الحضرية البديلة-برلين، وارسو، أوسلو، زيوريخ، ميلانو، فيينا، ومرسيليا-ترتفع بفضل الشبكات المتجددة وأنظمة التصاريح الداعمة. هدف الاتحاد الأوروبي لمراكز البيانات خالية الكربون بحلول عام 2030 يحفز الاستثمار في مخططات إعادة استخدام الحرارة وروابط الرياح البحرية، مما يشكل المرحلة التالية من سوق البنية التحتية السحابية.

المشهد التنافسي

ثلاث شركات فائقة، AWS، ومايكروسوفت أزور، وجوجل كلاود، تمتلك مجتمعة حصة 62% من السعة الفائقة المثبتة، لكن التفتت التنظيمي يمنح المتحدين الإقليميين فتحات إستراتيجية. سباقات الإنفاق الرأسمالي فوق 250 مليار دولار أمريكي، تخلق حواجز دخول عالية، لكن تحبس أيضاً الشركات الحالية في دورات أصول طويلة يمكن للشركات المحلية المرنة استغلالها. NEXTDC وCapitaLand تستهدف الطلب السيادي بمرافق محسنة للامتثال المحلي. في كوريا، مجموعة SK وAWS تشترك في تمويل حرم ذكاء اصطناعي 1 جيجاواط، مما يؤكد نماذج المشاريع المشتركة التي تمزج النفوذ المحلي مع الحجم العالمي.

الابتكار يركز على التبريد السائل والغمري لاستضافة مجمعات GPU بينما يقلص الأعباء الطاقة. Vantage Data Centers تخصص 1.4 مليار يورو للمواقع الأوروبية الجاهزة للذكاء الاصطناعي، بينما CyrusOne تجرب نسب PUE أقل من 1.03. لاعبو الحافة، بما في ذلك EdgeConneX، يبنون مواقع إقليمية 10-30 ميجاواط لإرضاء قيود زمن استجابة 5G الغائبة في تخطيطات المركز والناطق التقليدية. مميزات الاستدامة مثل مطابقة الطاقة المتجددة 24/7 وإعادة استخدام الحرارة المُهدرة تظهر الآن في قوائم اختيار RFP، مما يضيف تعقيداً إلى الموقع التنافسي عبر سوق البنية التحتية السحابية

قادة صناعة البنية التحتية كخدمة

-

أمازون ويب سيرفيسيز (AWS)

-

مايكروسوفت أزور

-

منصة جوجل كلاود (GCP)

-

أوراكل كلاود إنفراستراكتشر (OCI)

-

آي بي إم كلاود

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطويرات الصناعية الحديثة

- يونيو 2025: مجموعة SK وAWS كشفتا عن خطط لأكبر مركز بيانات ذكاء اصطناعي في كوريا الجنوبية في أولسان بـ 60,000 GPU وخريطة طريق 1 جيجاواط.

- يونيو 2025: إريكسون وجوجل كلاود أطلقتا 5G Core-as-a-Service بجودة الناقل عبر 42 منطقة.

- مارس 2025: بلاك روك وسعت شراكة البنية التحتية للذكاء الاصطناعي إلى 100 مليار دولار أمريكي مع انضمام إنفيديا وxAI

- فبراير 2025: Vantage Data Centers خصصت 1.4 مليار يورو للتوسع في EMEA.

نطاق تقرير سوق البنية التحتية كخدمة العالمي

البنية التحتية كخدمة هي نوع من الحوسبة السحابية التي توفر موارد حاسوبية افتراضية عبر الإنترنت. إنها نموذج خدمة يقدم بنية تحتية حاسوبية لدعم العمليات المؤسسية. البنية التحتية كخدمة هي إحدى طبقات منصة الحوسبة السحابية حيث المنظمة العميلة تتعاقد خارجياً على بنيتها التحتية لتكنولوجيا المعلومات مثل الخوادم، والشبكات، والمعالجة، والتخزين، والآلات الافتراضية، والموارد الأخرى.

يتم تقسيم سوق البنية التحتية كخدمة حسب وضع النشر (السحابة العامة، السحابة الخاصة، السحابة المختلطة)، الخدمة (الاستضافة المدارة، استعادة الكوارث كخدمة (DRaaS)، الاتصال كخدمة (CaaS)، قاعدة البيانات كخدمة (DBaaS)، التخزين كخدمة (SaaS))، صناعة المستخدم النهائي (BFSI، تكنولوجيا المعلومات والاتصالات، الرعاية الصحية، الإعلام والترفيه، التجزئة) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا). أحجام السوق والتوقعات مقدمة من حيث القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| السحابة العامة |

| السحابة الخاصة |

| السحابة المختلطة |

| الحوسبة كخدمة (CaaS) |

| التخزين كخدمة (STaaS) |

| الشبكات وCDN |

| قاعدة البيانات / التحليلات كخدمة (DBaaS) |

| استعادة الكوارث كخدمة (DRaaS) |

| الاستضافة المدارة / السحابة المخصصة |

| BFSI |

| تكنولوجيا المعلومات والاتصالات |

| الرعاية الصحية وعلوم الحياة |

| الإعلام والترفيه |

| التجزئة والتجارة الإلكترونية |

| الحكومة والقطاع العام |

| التصنيع والسيارات |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| روسيا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| السعودية | ||

| تركيا | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| حسب وضع النشر | السحابة العامة | ||

| السحابة الخاصة | |||

| السحابة المختلطة | |||

| حسب نوع الخدمة | الحوسبة كخدمة (CaaS) | ||

| التخزين كخدمة (STaaS) | |||

| الشبكات وCDN | |||

| قاعدة البيانات / التحليلات كخدمة (DBaaS) | |||

| استعادة الكوارث كخدمة (DRaaS) | |||

| الاستضافة المدارة / السحابة المخصصة | |||

| حسب صناعة المستخدم النهائي | BFSI | ||

| تكنولوجيا المعلومات والاتصالات | |||

| الرعاية الصحية وعلوم الحياة | |||

| الإعلام والترفيه | |||

| التجزئة والتجارة الإلكترونية | |||

| الحكومة والقطاع العام | |||

| التصنيع والسيارات | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| روسيا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| السعودية | |||

| تركيا | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هي القيمة المتوقعة لسوق البنية التحتية السحابية بحلول عام 2030؟

من المتوقع أن تصل إلى 469.39 مليار دولار أمريكي، نامية بمعدل نمو سنوي مركب 20.01%.

أي منطقة تقود سوق البنية التحتية السحابية اليوم؟

آسيا والمحيط الهادئ قادت بحصة إيرادات 43.2% في عام 2024 وتظهر أيضاً أسرع معدل نمو سنوي مركب 21.4% للأمام.

لماذا تنمو السحابة المختلطة أسرع من السحابة العامة؟

الصناعات المنظمة توازن زمن الاستجابة، والامتثال، والتكلفة بالاحتفاظ بأعباء العمل الحساسة محلياً بينما تستفيد من السحابة العامة للمرونة، مما يقود معدل نمو سنوي مركب 24.0% للنشر المختلط.

كيف تؤثر قيود الطاقة على بناء مراكز البيانات الجديدة؟

تشبع الشبكة في المراكز القديمة يحول التوسع إلى مناطق ذات سعة غير مستغلة، والمشغلون يتبنون بشكل متزايد التبريد السائل واتفاقيات الطاقة المتجددة طويلة المدى لإدارة حدود الطاقة.

أي نوع خدمة يتوسع الأسرع داخل البنية التحتية السحابية؟

قاعدة البيانات/التحليلات كخدمة تقود بمعدل نمو سنوي مركب 28.0% حتى عام 2030، منعكسة طلب الشركات للرؤى المدفوعة بالذكاء الاصطناعي.

ما التحركات الإستراتيجية التي تقوم بها الشركات الفائقة للبقاء تنافسية؟

يستثمرون بكثافة في حرم محسنة للذكاء الاصطناعي، ويتعاونون في مصادر الطاقة المتجددة، ويشكلون شراكات سحابة متعددة لتلبية متطلبات السيادة.

آخر تحديث للصفحة في: