حجم وحصة السوق الهندية للنشا ومشتقات النشا

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

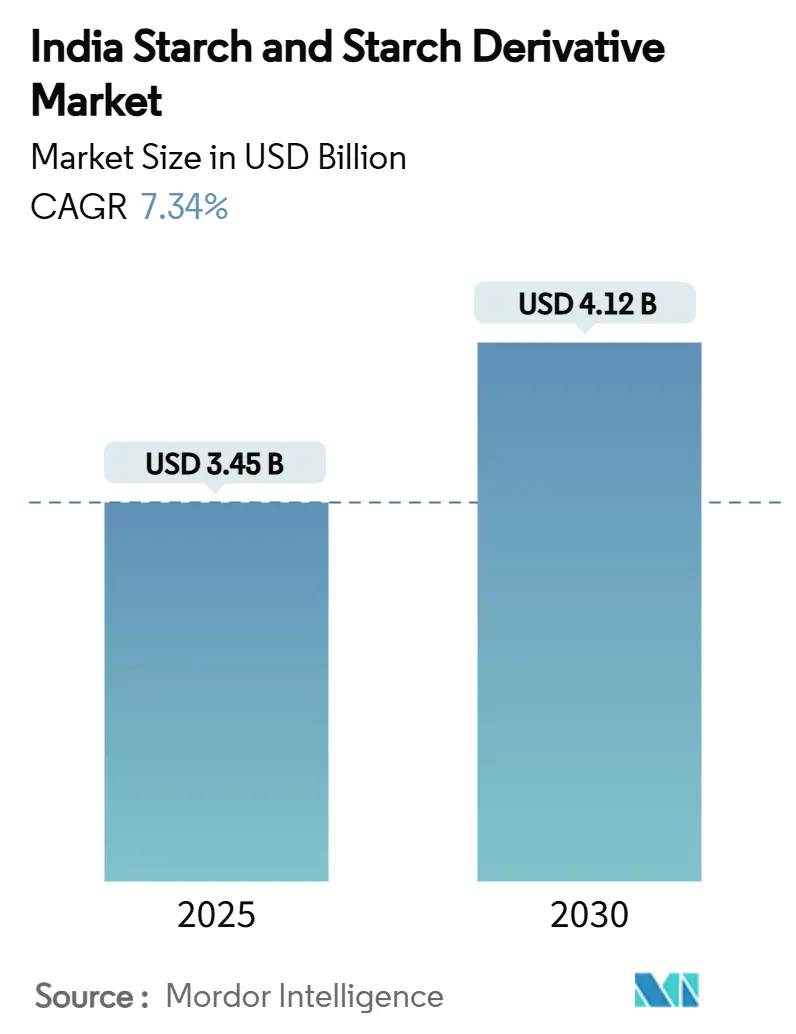

| حجم السوق (2025) | 3.45 مليار دولار أمريكي |

| حجم السوق (2030) | 4.12 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.34% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الهندية للنشا ومشتقات النشا من قبل موردور إنتليجنس

يُقدر حجم السوق الهندية للنشا ومشتقات النشا بـ 3.45 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 4.12 مليار دولار أمريكي بحلول عام 2030، بتوسع بمعدل نمو سنوي مركب قدره 7.34%. ينبع النمو من سياسات مزج الإيثانول التي رفعت الطلب على الذرة، والاعتماد المتزايد على النشويات المعدلة ذات الملصق النظيف عبر فئات الأغذية والمشروبات، والتحولات المدعومة بالسياسات نحو البلاستيك الحيوي القائم على النشا بعد حظر البلاستيك أحادي الاستخدام. التوسع المتوازي في تصنيع الأدوية، حيث تعزز السيكلودكسترين أداء توصيل الأدوية، وفي تغليف التجارة الإلكترونية، حيث تحل مواد لاصقة النشا محل المواد اللاصقة التركيبية، يعزز فرص الإيرادات أكثر. تشمل العوامل التمكينية الرئيسية سلسلة توريد الذرة المتكاملة في الهند، ومعدل مزج الإيثانول الحكومي البالغ 17.98% المحقق بحلول فبراير 2025، والاستثمار المستمر في مشاريع حمض البوليلاكتيك الجديدة (PLA) التي ترسي الطلب الكامن على النشا. ومع ذلك، فإن تقلب أسعار الذرة، والتدقيق في الجودة المتعلق بالكائنات المعدلة وراثياً، وقدرة الطحن الرطب دون المقياس تتحدى الهوامش قريبة المدى، مما يؤكد الحاجة إلى تحوط المواد الخام وترقيات العمليات.

النقاط الرئيسية للتقرير

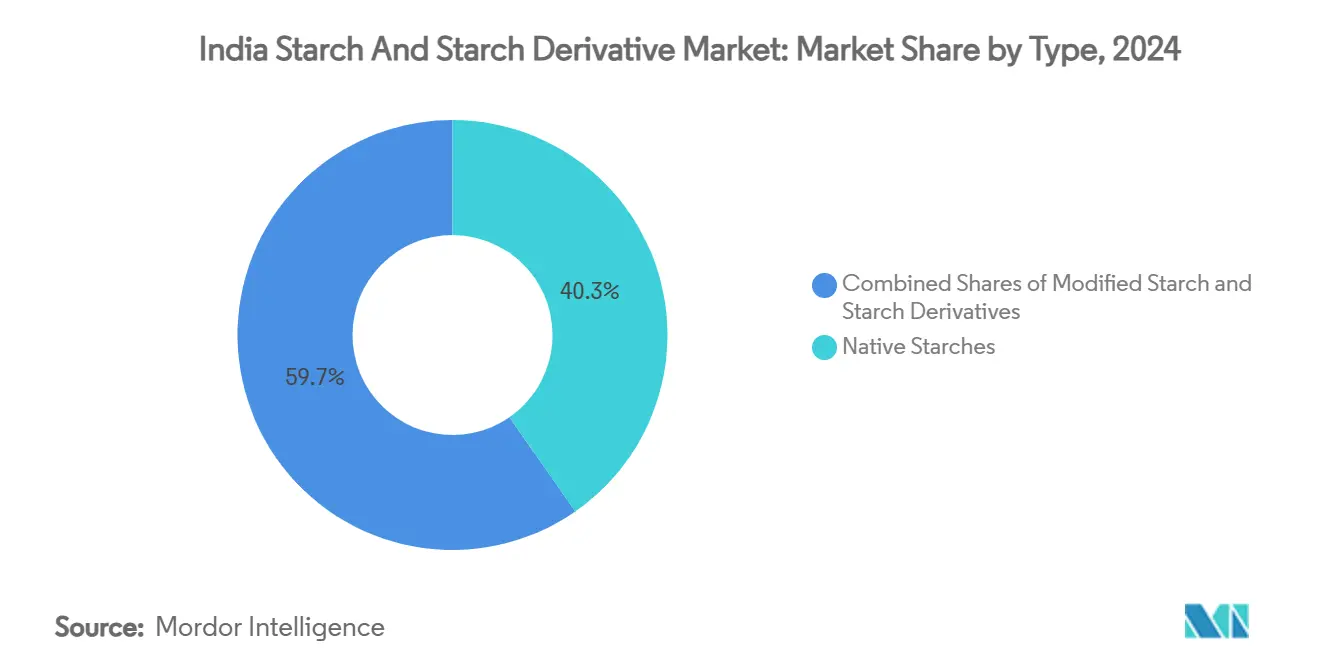

- حسب النوع، تصدرت النشويات الطبيعية بـ 40.34% من حصة السوق الهندية للنشا ومشتقات النشا في عام 2024، بينما من المتوقع أن تنمو النشويات المعدلة بمعدل نمو سنوي مركب قدره 8.02% حتى عام 2030.

- حسب المصدر، استحوذت الذرة على حصة 62.34% من السوق الهندية للنشا ومشتقات النشا في عام 2024؛ النشويات القائمة على القمح مهيأة للتوسع بمعدل نمو سنوي مركب قدره 8.55%.

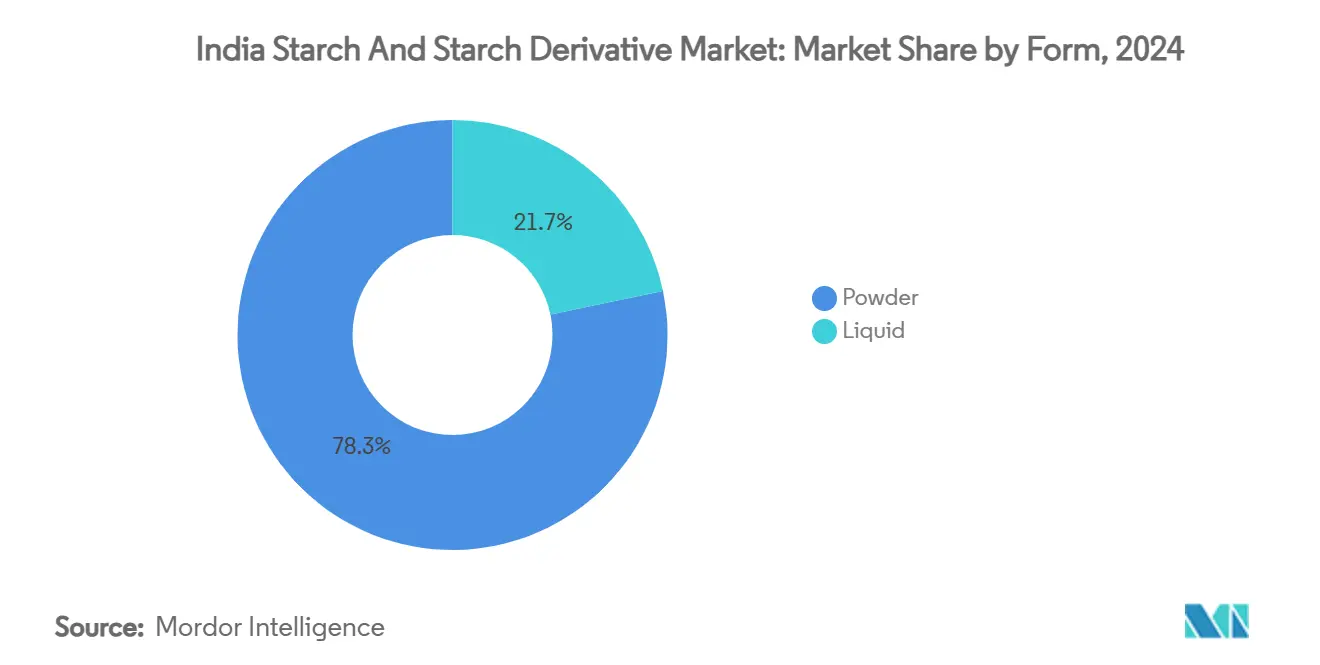

- حسب الشكل، شكل المسحوق 78.28% من حصة السوق في عام 2024، بينما من المتوقع أن يرتفع النشا السائل بمعدل نمو سنوي مركب قدره 5.03%.

- حسب التطبيق، استحوذت الأغذية والمشروبات على 53.37% من حصة السوق الهندية للنشا ومشتقات النشا في عام 2024، بينما الاستخدام الصيدلاني يتقدم بمعدل نمو سنوي مركب قدره 8.80%.

اتجاهات ورؤى السوق الهندية للنشا ومشتقات النشا

تحليل تأثير المحركات

| المحركات | تأثير ~(%) على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكامل سلسلة توريد الذرة المحلية الوفيرة | +1.2% | وطني، مع تركز في ماديا براديش، كارناتاكا، ماهاراشترا | متوسط المدى (2-4 سنوات) |

| ارتفاع الطلب على النشويات المعدلة ذات الملصق النظيف | +1.5% | المراكز الحضرية، مراكز تصنيع السلع الاستهلاكية سريعة التحرك | قصير المدى (≤ سنتان) |

| ارتفاع امتصاص نشا الورق والتغليف المدفوع بالتجارة الإلكترونية | +1.8% | وطني، مع مكاسب مبكرة في دلهي NCR، مومباي، بنغالور | قصير المدى (≤ سنتان) |

| دفعة مزج الإيثانول الحكومية تعزز شراب الجلوكوز | +2.1% | وطني، مع التركيز على الولايات المنتجة للسكر | متوسط المدى (2-4 سنوات) |

| ظهور البلاستيك الحيوي القائم على النشا ليحل محل البلاستيك أحادي الاستخدام | +0.9% | وطني، مع التركيز على الامتثال التنظيمي | طويل المدى (≥ 4 سنوات) |

| اعتماد السيكلودكسترين في أنظمة توصيل الأدوية الصيدلانية الهندية | +0.8% | مجمعات التصنيع الصيدلاني في جوجارات، حيدر أباد، بونا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكامل سلسلة توريد الذرة المحلية الوفيرة

في 2024/25، من المتوقع أن يصل إنتاج الذرة في الهند إلى 37 مليون طن متري، كما ذكرت خدمة الزراعة الخارجية بوزارة الزراعة الأمريكية [1]خدمة الزراعة الخارجية بوزارة الزراعة الأمريكية، "حجم إنتاج الذرة عبر الهند"، www.fas.usda.gov. يوفر هذا الإنتاج القوي من الذرة فوائد استراتيجية لمصنعي النشا. من خلال دمج سلاسل التوريد المحلية، لا تقلل الهند من اعتمادها على الواردات فحسب، بل تكتسب أيضاً ميزة في التكلفة، خاصة وسط خلفية تقلب أسعار الذرة العالمية. في الهند، يُوجه حوالي 14% من إنتاج الذرة نحو تصنيع النشا، مما يضع أساساً قوياً لتوسع الصناعة. يستفيد هذا القطاع بشكل كبير من المبادرات الحكومية مثل مهمة الزراعة الرقمية، التي تهدف إلى تحديث القطاع الزراعي من خلال تكامل التكنولوجيا. بالإضافة إلى ذلك، فإن التطورات في البنية التحتية لما بعد الحصاد، بما في ذلك مرافق التخزين والمعالجة، قد عززت سلسلة التوريد. هذه التطورات لا تعزز الإنتاجية الزراعية فحسب، بل تضع أيضاً المصنعين المحليين في موقع مفيد ضد نظرائهم المعتمدين على الاستيراد، مما يعزز النمو طويل المدى في صناعة تصنيع النشا.

ارتفاع الطلب على النشويات المعدلة ذات الملصق النظيف

في الهند، يؤدي التحول نحو المنتجات ذات الملصق النظيف إلى تحويل قطاع تجهيز الأغذية، المتوقع أن يصل إلى 535 مليار دولار أمريكي بحلول 2025-26، وفقاً لوزارة الزراعة الأمريكية. المستهلكون الحضريون، الذين يصبحون أكثر وعياً بالصحة، يتجهون إلى النشويات المعدلة كبدائل طبيعية للمضافات التركيبية. تعطي الشركات الآن أولوية لصيغ الملصق النظيف، معتمدة بشكل كبير على أنظمة النشا المعدل لتعزيز الملمس والإحساس بالفم، وفقاً لـ Food Ingredients First. والجدير بالذكر أن النشويات المتشابكة تبرز كخيارات مفضلة بسبب استقرارها الفائق والفوائد الوظيفية في الأطعمة المصنعة، مظهرة مقاومة أفضل للانتكاس وتحديات التجميد والذوبان. لا تتبنى الشركات المصنعة للأغذية هذه النشويات المعدلة للامتثال للمعايير التنظيمية فحسب، بل أيضاً للحفاظ على جودة المنتج، مما يدفع نمو الطلب المستمر في قطاعات الخبز ومنتجات الألبان والأطعمة الجاهزة.

ارتفاع امتصاص نشا الورق والتغليف المدفوع بالتجارة الإلكترونية

تشهد صناعة الورق والتغليف في الهند ارتفاعاً ملحوظاً، حيث قفزت الصادرات ستة أضعاف من 2015-16 إلى 2021-22، مدفوعة إلى حد كبير بازدهار التجارة الإلكترونية ودفعة نحو الاستدامة، كما ذكرت Invest India. يجني قطاع اللوح المضلع ثمار محور الصناعة نحو التغليف القائم على الورق، خاصة مع التحول من المواد اللاصقة التركيبية إلى المواد اللاصقة القائمة على النشا. تقود شركة كارجيل الطريق، حيث تقدم نشويات معدلة مثل C☆iGum™ و C☆iBond™، والتي لا تعزز كفاءة الإنتاج فحسب بل تخدم أيضاً كبدائل صديقة للبيئة للمضافات الكيميائية في التغليف، كما سلطت الضوء عليها كارجيل. مع إعطاء الصناعة الآن الأولوية لمصادر الألياف غير الخشبية بنسبة 70%، هناك طلب متنام على تطبيقات النشا المتخصصة في تصنيع الورق. مع استمرار صعود التجارة الإلكترونية وتفضيل المستهلكين المتزايد للتغليف المستدام، هناك طلب متزايد على الطلاءات الحاجزة الحيوية المشتقة من النشا. يضع هذا الاتجاه القطاع لنمو قوي خلال فترة التوقع.

دفعة مزج الإيثانول الحكومية تعزز شراب الجلوكوز

اعتباراً من سبتمبر 2024، شهد برنامج مزج الإيثانول في الهند ارتفاع طاقته الإنتاجية إلى 1,623 كرور لتر، كما ذكرت وزارة البترول والغاز الطبيعي[2]مكتب المعلومات الصحفية، "دفعة الإيثانول في الهند: طريق إلى أمن الطاقة"، www.pib.gov.in. يوجه مخطط إعانة فوائد الإيثانول المعاد تصميمه من الحكومة مطاحن السكر التعاونية نحو المصانع متعددة المواد الخام، والتي تستخدم الآن الذرة والحبوب التالفة. هذا التحول نعمة لمنتجي شراب الجلوكوز، كما سلطت الضوء عليه PRS India. مع ارتفاع ملحوظ في إنتاج الإيثانول القائم على الذرة، استجابت الحكومة بزيادة أسعار الشراء بنسبة 29%، موجهة التركيز نحو الإيثانول القائم على الحبوب، متجاهلة نظيره القائم على السكر، وفقاً لوزارة الزراعة الأمريكية. هذا المحور الاستراتيجي يفتح طريقين لمصنعي النشا: يمكنهم إما بيع شراب الجلوكوز مباشرة لمنتجي الإيثانول أو التعمق في إنتاج مشتقات ذات قيمة مضافة من بقايا المعالجة.

تحليل تأثير القيود

| القيود | تأثير (~)% على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلب أسعار الذرة من تحويل الإيثانول المتزايد | -1.8% | وطني، مع تأثير حاد على مراكز المعالجة | قصير المدى (≤ سنتان) |

| مخاوف الجودة بسبب غش المكونات المعدلة وراثياً | -1.1% | وطني، مع تطبيق أكثر صرامة في الوحدات الموجهة للتصدير | متوسط المدى (2-4 سنوات) |

| مصانع الطحن الرطب دون المقياس تحد من اتساق الجودة | -0.9% | مجمعات التصنيع الإقليمية، خاصة في البنجاب، جوجارات | طويل المدى (≥ 4 سنوات) |

| عدم اليقين التنظيمي حول اعتماد بدائل البلاستيك أحادي الاستخدام | -0.7% | وطني، مع تنفيذ متفاوت على مستوى الولايات | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلب أسعار الذرة من تحويل الإيثانول المتزايد

أدى تحول الهند من كونها مصدرة للذرة إلى مستوردة صافية إلى تقلبات كبيرة في الأسعار. قفزت أسعار الذرة إلى 27.35 دولار أمريكي لكل كوينتال، مدفوعة بطلب الإيثانول، الذي يستهلك 6-7 مليون طن سنوياً. هذا الارتفاع في الأسعار له تأثير مباشر على تكاليف المواد الخام لمصنعي النشا، مما يضر باللاعبين الأصغر ذوي القوة الشرائية المحدودة بشدة. استجابة لهذه التحديات، تدرس الحكومة استيراد الذرة المعدلة وراثياً برسوم مخفضة لمعالجة نقص العرض. ومع ذلك، يبقى الجدول الزمني للموافقات التنظيمية منطقة رمادية. في الوقت نفسه، يدفع منتجو الدواجن لواردات الذرة المعفاة من الرسوم، مما يسلط الضوء على الضغط على سلسلة التوريد الأوسع وآثارها على قدرة صناعة النشا على المنافسة. مع تمثيل الذرة 60-70% من تكاليف الإنتاج للعديد من مشتقات النشا، يطرح هذا التقلب عقبات تخطيط كبيرة للمصنعين. ونتيجة لذلك، تلجأ الشركات إما إلى استراتيجيات تحوط متقدمة أو تمرر التكاليف المتزايدة إلى عملائها اللاحقين.

مخاوف الجودة بسبب غش المكونات المعدلة وراثياً

رغم الحظر التنظيمي، وجدت هيئة سلامة الأغذية ومعاييرها في الهند (FSSAI) مكونات معدلة وراثياً في 32% من عينات الطعام التي اختبرتها، مما يطرح تحديات ضمان الجودة لمصنعي النشا، كما ذكر مركز العلوم والبيئة[3]مركز العلوم والبيئة، "الأطعمة المصنعة المعدلة وراثياً في الهند"، www.cdn.cseindia.org. تفرض مسودة لوائح FSSAI من نوفمبر 2022، كما سلطت الضوء عليها وزارة الزراعة الأمريكية، اختباراً ووسماً صارمين للمكونات المشتقة من الكائنات المعدلة وراثياً، مما يؤدي إلى ارتفاع تكاليف الامتثال للمصنعين. بينما قد يخفف الغموض التنظيمي المحيط بواردات الذرة المعدلة وراثياً من قيود العرض، إلا أنه يعقد مراقبة الجودة لمنتجي النشا الذين يلبون تطبيقات درجة الطعام. يواجه المصنعون المركزون على التصدير تدقيقاً مكثفاً من العملاء العالميين الذين يطالبون بشهادة عدم التعديل الوراثي. هذا المتطلب يجبرهم على إنشاء سلاسل توريد منفصلة واعتماد بروتوكولات اختبار صارمة. مثل هذه التدابير الصارمة لضمان الجودة ترفع التكاليف التشغيلية وتطرح تحديات للمصنعين الأصغر، خاصة أولئك الذين ليس لديهم قدرات اختبار متقدمة. قد يؤدي هذا السيناريو إلى توحيد السوق، لصالح اللاعبين الأكبر ذوي الموارد الأفضل.

تحليل القطاعات

حسب النوع: النشويات الطبيعية تقود رغم نمو المعدلة

في عام 2024، تستحوذ النشويات الطبيعية على حصة سوقية مهيمنة قدرها 40.34%، مستفيدة من مزايا التكلفة والتطبيقات الواسعة في تجهيز الأغذية والقطاعات الصناعية. في الوقت نفسه، النشويات المعدلة هي القطاع الأسرع نمواً، متوقعة التوسع بمعدل نمو سنوي مركب قدره 8.02% حتى عام 2030. هذا الارتفاع مدفوع بتطبيقاتها المتخصصة، التي تتطلب خصائص وظيفية محسنة مثل الاستقرار المحسن وتعديل الملمس والالتزام بمعايير الملصق النظيف. مشتقات النشا، مثل شراب الجلوكوز والمالتوديكسترين، تشهد طلباً قوياً من كل من صناعتي الإيثانول وتجهيز الأغذية. والجدير بالذكر أن شراب الجلوكوز يجني الفوائد من الأوامر الحكومية بشأن مزج الإيثانول.

تؤكد ديناميكيات هذا القطاع على المشهد الصناعي المتطور في الهند. بينما وجدت النشويات الطبيعية التقليدية موطئ قدم لها في النسيج والورق، هناك تحول ملحوظ نحو منتجات معدلة عالية القيمة تلبي الأدوية والأطعمة المتخصصة. تصبح النشويات المتشابكة شائعة لاستقرارها في الأطعمة المصنعة. في الوقت نفسه، تشهد مشتقات السيكلودكسترين ارتفاعاً في تطبيقات أنظمة توصيل الأدوية، كما سلط الضوء عليه RSC Pharm. رغم أن شراب الذرة عالي الفركتوز (HFCS) والدكسترين يلبيان أسواقاً متخصصة، إلا أنهما يواجهان منافسة من المحليات الطبيعية، مما يعكس تحولاً أوسع للمستهلك نحو منتجات الملصق النظيف.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المصدر: هيمنة الذرة مع البدائل الناشئة

في عام 2024، تشكل الذرة 62.34% من حصة السوق، مدعومة بموقع الهند كرابع أكبر منتج عالمياً من ناحية المساحة وبنية تحتية قوية للطحن الرطب مركزة في جوجارات والبنجاب وماهاراشترا. النشويات القائمة على البطاطس هي القطاع الأسرع نمواً، بمعدل نمو سنوي مركب متوقع قدره 8.55% حتى عام 2030. هذا النمو مدفوع بخصائصها الوظيفية الفائقة والاستخدام المتزايد في السواغات الصيدلانية ومنتجات الأطعمة المتخصصة. النشويات القائمة على القمح تستمر في رؤية طلب ثابت في التطبيقات التقليدية، بينما نشويات التابيوكا تلبي الاحتياجات الصناعية المتخصصة التي تتطلب خصائص لزوجة محددة.

يسلط تنويع مصادر النشا الضوء على جهود المصنعين لإدارة المخاطر وتقليل الاعتماد على مواد خام مفردة وسط مخاوف بشأن تقلب الأسعار. على سبيل المثال، تدير شركة أنيل المحدودة واحداً من أكبر مرافق الطحن الرطب للذرة في الهند، بطاقة 550 طن يومياً، مما يظهر مزايا الحجم في معالجة الذرة. بالإضافة إلى ذلك، يتم استكشاف مصادر بديلة مثل نشا دخن البرنيارد لاستدامتها وخصائصها الفيزيوكيميائية الفريدة، رغم أن قابليتها للتوسع التجاري تبقى محدودة.

حسب الشكل: هيمنة المسحوق مع نمو السائل

في عام 2024، يستحوذ الشكل المسحوق على حصة سوقية مهيمنة قدرها 78.28%، مؤكداً على سلسلة توريد راسخة وتفضيل العملاء لراحته واستقرار التخزين. في الوقت نفسه، يبرز النشا السائل كالقطاع الأسرع نمواً، بمعدل نمو سنوي مركب قدره 5.03% حتى عام 2030. هذا الارتفاع يُعزى إلى حد كبير إلى التطبيقات الصناعية التي تعطي الأولوية لراحة الاستخدام المباشر، خاصة في تصنيع الورق وعمليات تحجيم النسيج. الشكل السائل لا يبسط المناولة فحسب بل يعزز أيضاً كفاءة العملية في الإعدادات الصناعية عالية الحجم.

التفضيلات الخاصة بالتطبيق واضحة: يميل المصنعون الصيدلانيون نحو الأشكال المسحوقة لدقتها في الجرعات ومراقبة الجودة الصارمة. في المقابل، ينتقل مصنعو الورق نحو الأنظمة السائلة، مستفيدين من الفوائد لاحتياجات المعالجة المستمرة. هذا المحور نحو الأشكال السائلة شاهد على التطور المتزايد والأتمتة في الصناعات. أنظمة الحقن المباشر، علامة مميزة لهذا الاتجاه، تعد بتكاليف عمالة مخفضة واتساق محسن في العمليات. والجدير بالذكر، بينما تتحرك الصناعة نحو السائل، تستمر الممارسات التقليدية. على سبيل المثال، النشويات الطبيعية المستخدمة في تحجيم النسيج، خاصة في العملية العريقة لصناعة الساري التقليدي، لا تزال تعتمد على أشكال مسحوق مخلوطة في الموقع لتحقيق التركيز المثالي.

حسب التطبيق: قيادة الأغذية والمشروبات مع نمو الأدوية

في عام 2024، تستحوذ تطبيقات الأغذية والمشروبات على حصة سوقية مهيمنة قدرها 53.37%، مؤكدة على النمو القوي لقطاع الأطعمة المصنعة في الهند، المتوقع أن يصل إلى 535 مليار دولار أمريكي بحلول 2025-26. في الوقت نفسه، يبرز القطاع الصيدلاني كالقطاع الأسرع نمواً، بمعدل نمو سنوي مركب قدره 8.80% حتى عام 2030. هذا الارتفاع يُعزى إلى حد كبير إلى مكانة الهند كقوة تصنيع صيدلانية عالمية والاتجاه المتزايد لدمج السواغات القائمة على النشا في تركيبات الأدوية. مع ميل تفضيلات المستهلك بشكل متزايد نحو المكونات الطبيعية، تشهد تطبيقات العناية الشخصية ومستحضرات التجميل ارتفاعاً ملحوظاً. على العكس، يواجه قطاع علف الحيوانات تحديات، خاصة تقلب أسعار الذرة، الذي له آثار كبيرة على اقتصاديات صناعة الدواجن.

مما يعكس النفوذ المتنامي للهند في ساحة تصنيع الأدوية العالمية، نمو القطاع الصيدلاني مؤكد بالتحركات الاستراتيجية، مثل استحواذ شركة إنجريديون على شركة أميشي للأدوية والكيماويات، مما عزز محفظة السواغات الخاصة بهم. تستمر تطبيقات النسيج في إظهار طلب مستمر لعوامل التحجيم، رغم أنها تواجه الآن ضغوطاً تنافسية من البدائل التركيبية. النمو المتجدد في تطبيقات الورق والكرتون المضلع مدفوع بالطلب المتزايد على تغليف التجارة الإلكترونية والتحول نحو الاستدامة. هذا التحول يفضل المواد اللاصقة القائمة على النشا على نظيراتها التركيبية. مثل هذا التنويع عبر التطبيقات لا يخفف من اعتماد السوق على أي قطاع واحد فحسب بل يمهد أيضاً الطريق لفرص تطوير منتجات متخصصة.

التحليل الجغرافي

تظهر السوق الهندية للنشا ومشتقات النشا أنماط تركز إقليمية قوية تعكس مناطق الإنتاج الزراعي والمجمعات الصناعية. تقود الولايات الشمالية البنجاب وهاريانا في إنتاج النشا القائم على القمح، مستفيدة من القرب من إمدادات الحبوب والبنية التحتية الراسخة للطحن. تهيمن جوجارات وماهاراشترا على تصنيع النشا القائم على الذرة، مع شركات مثل أنيل المحدودة التي تدير مرافق طحن رطب واسعة النطاق تخدم كلاً من الأسواق المحلية والتصدير. تستفيد هذه الولايات من الاتصال بالموانئ لواردات المواد الخام وصادرات المنتجات النهائية، مما يخلق مزايا لوجستية تدعم مواقع القيادة في السوق.

تبرز الولايات الجنوبية كارناتاكا وأندرا براديش وتاميل نادو كمراكز نمو مهمة، مدفوعة بتوسع مجمعات التصنيع الصيدلاني وصناعات تجهيز الأغذية. مركز التكنولوجيا الحيوية في كارناتاكا حول بنغالور يقود الطلب على مشتقات النشا المتخصصة في التطبيقات الصيدلانية، بينما القاعدة الزراعية لأندرا براديش تدعم كلاً من إمداد المواد الخام وتوسع طاقة المعالجة. يخلق تركيز المنطقة على التطبيقات عالية القيمة فرصاً لتطوير المنتجات المتميزة واستراتيجيات التصنيع الموجهة للتصدير.

تمثل الولايات الشرقية بما في ذلك البنغال الغربية وأوديشا فرصاً ناشئة، خاصة في إنتاج النشا القائم على التابيوكا وتطبيقات الأطعمة التقليدية. تستفيد هذه المناطق من تكاليف العمالة الأقل والحوافز الحكومية للتنمية الصناعية، رغم أن قيود البنية التحتية تحد من توسع التصنيع واسع النطاق. يعكس التنويع الجغرافي الهيكل الفيدرالي للهند، حيث تؤثر السياسات على مستوى الولايات بشكل كبير على أنماط التنمية الصناعية وتخلق مزايا تنافسية إقليمية في تطبيقات النشا المحددة ومنتجات المشتقات.

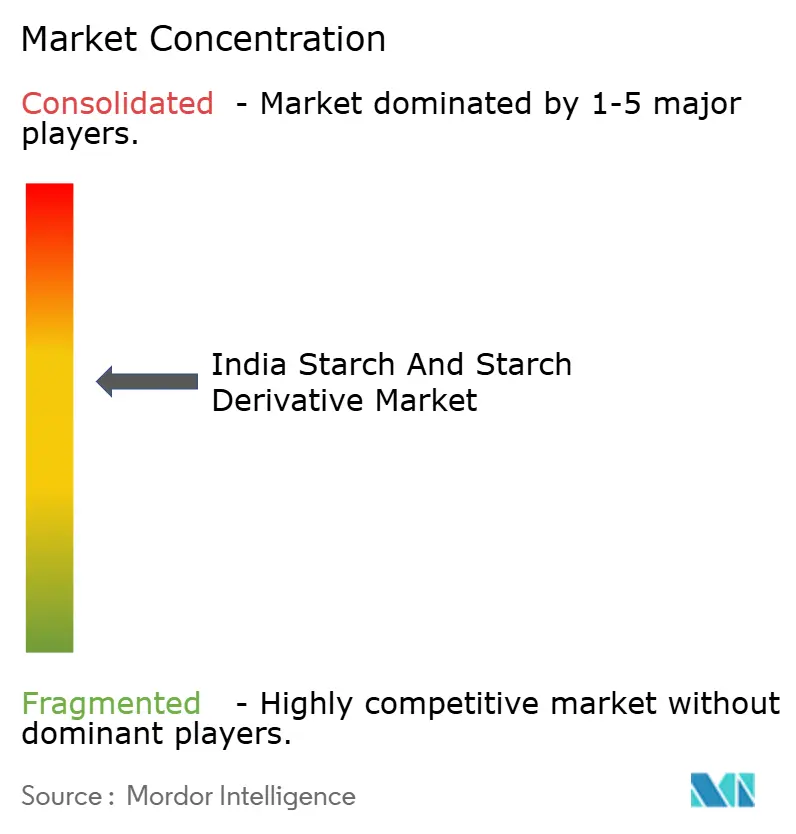

المشهد التنافسي

تظهر السوق الهندية للنشا ومشتقات النشا تركزاً معتدلاً، مما يشير إلى منافسة متوازنة بين اللاعبين متعددي الجنسيات الراسخين والمصنعين المحليين المتخصصين. يستفيد القادة العالميون مثل آرتشر دانيلز ميدلاند وكارجيل وإنجريديون من الخبرة التكنولوجية وسلاسل التوريد المتكاملة لخدمة التطبيقات عالية القيمة، بينما يحافظ اللاعبون المحليون مثل جولشان بوليولز وتيروباتي ستارش وسوخجيت ستارش على مواقع تنافسية من خلال معرفة السوق الإقليمية ومزايا التكلفة.

زادت الكثافة التنافسية حيث تخلق سياسات مزج الإيثانول أنماط طلب جديدة، مما يجبر مصنعي النشا التقليديين على تكييف محافظ المنتجات واستراتيجيات سلسلة التوريد. تكشف الأنماط الاستراتيجية عن تحول نحو التكامل الرأسي والتخصص الخاص بالتطبيق، مع استثمار الشركات في قدرات المعالجة اللاحقة لالتقاط هوامش أعلى.

عقد إمداد الإيثانول لشركة جولشان بوليولز بقيمة 994 كرور روبية مع شركات تسويق النفط الرئيسية يجسد هذا الاتجاه نحو علاقات العملاء الصناعيين المباشرة. يركز اعتماد التكنولوجيا على تحسين العمليات وتعزيز الجودة، مع تنفيذ الشركات لبروتوكولات اختبار متقدمة لمعالجة مخاوف تلوث الكائنات المعدلة وراثياً وتلبية معايير جودة التصدير. توجد فرص المساحة البيضاء في تطبيقات البلاستيك الحيوي والسواغات الصيدلانية، حيث تخلق الخبرة التقنية المتخصصة حواجز دخول وتدعم استراتيجيات التسعير المتميز.

قادة صناعة النشا ومشتقات النشا الهندية

-

شركة آرتشر دانيلز ميدلاند

-

شركة إنجريديون المحدودة

-

شركة جولشان بوليولز المحدودة

-

شركة تيروباتي للنشا والكيماويات المحدودة

-

شركة سوخجيت للنشا والكيماويات المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: افتتحت شركة كارجيل إنك. مصنع طحن ذرة جديد في جواليار، الهند. افتتحت الشركة هذا المصنع بالتعاون مع شركة ساتفيك أجرو بروسيسورز. بُني هذا المصنع خصيصاً لتوفير المواد الخام لإنتاج مشتقات النشا.

- ديسمبر 2024: قدمت شركة إنجريديون إنك. نشا Novation Indulge 2940 إلى محفظة مُركِّبات الملمس ذات الملصق النظيف، يتميز بنشا ذرة طبيعي وظيفي غير معدل وراثياً. يوفر النشا قدرات ملمس محسنة لتطبيقات التجميد والنسيج المشترك في منتجات الألبان وبدائل الألبان والحلويات.

نطاق تقرير السوق الهندية للنشا ومشتقات النشا

النشا هو كربوهيدرات مستخرج من المواد الخام الزراعية، والذي يجد تطبيقات في آلاف المنتجات الغذائية وغير الغذائية اليومية حرفياً.

السوق الهندية للنشا ومشتقات النشا مقسمة على أساس النوع والمصدر والتطبيق. حسب النوع، السوق مقسم إلى المالتوديكسترين والسيكلودكسترين وشراب الجلوكوز والمحلولات المائية والنشا المعدل وأخرى. حسب المصدر، السوق المدروس مقسم إلى الذرة والقمح والكسافا ومصادر أخرى. حسب التطبيق، السوق المدروس مقسم إلى الأغذية والمشروبات والعلف وصناعة الورق والصناعة الصيدلانية والإيثانول الحيوي ومستحضرات التجميل والتطبيقات الصناعية الأخرى.

تم إجراء تحديد حجم السوق من ناحية القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| النشا الطبيعي | |

| النشا المعدل | |

| مشتقات النشا | شراب الجلوكوز |

| شراب الذرة عالي الفركتوز (HFCS) | |

| المالتوديكسترين | |

| الدكسترين | |

| أخرى |

| الذرة |

| القمح |

| التابيوكا |

| أخرى |

| مسحوق |

| سائل |

| الأغذية والمشروبات |

| الأدوية |

| العناية الشخصية ومستحضرات التجميل |

| علف الحيوانات |

| النسيج |

| الورق والكرتون المضلع |

| أخرى |

| حسب النوع | النشا الطبيعي | |

| النشا المعدل | ||

| مشتقات النشا | شراب الجلوكوز | |

| شراب الذرة عالي الفركتوز (HFCS) | ||

| المالتوديكسترين | ||

| الدكسترين | ||

| أخرى | ||

| حسب المصدر | الذرة | |

| القمح | ||

| التابيوكا | ||

| أخرى | ||

| حسب الشكل | مسحوق | |

| سائل | ||

| حسب التطبيق | الأغذية والمشروبات | |

| الأدوية | ||

| العناية الشخصية ومستحضرات التجميل | ||

| علف الحيوانات | ||

| النسيج | ||

| الورق والكرتون المضلع | ||

| أخرى | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لقطاع النشا والمشتقات في الهند؟

يبلغ حجم السوق الهندية للنشا ومشتقات النشا 3.45 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو الطلب المتوقع حتى عام 2030؟

من المتوقع أن ترتفع الإيرادات بمعدل نمو سنوي مركب قدره 7.34%، لتصل إلى 4.12 مليار دولار أمريكي بحلول عام 2030.

أي نوع منتج يتوسع بأسرع وتيرة؟

تظهر النشويات المعدلة أقوى زخم، متقدمة بمعدل نمو سنوي مركب قدره 8.02% على اتجاهات الملصق النظيف والوظائف.

لماذا أسعار الذرة مهمة لمعالجات النشا؟

تشكل الذرة حوالي ثلثي تكلفة التحويل؛ تحويل الإيثانول يشد العرض، مما يضغط الهوامش مباشرة.

آخر تحديث للصفحة في: