حجم وحصة سوق الـ RTP في الهند

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

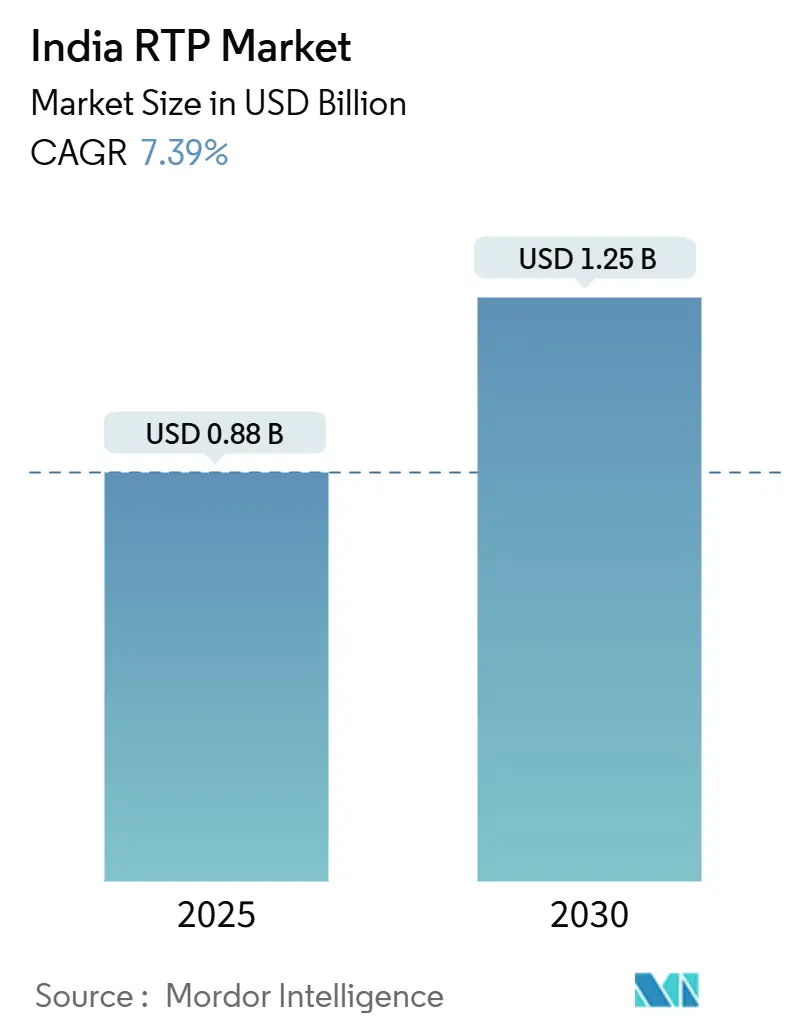

| حجم السوق (2025) | 0.88 مليار دولار أمريكي |

| حجم السوق (2030) | 1.25 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.39% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الـ RTP في الهند بواسطة Mordor Intelligence

تبلغ قيمة سوق التعبئة والتغليف للنقل القابل للإرجاع في الهند 0.875 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 1.25 مليار دولار أمريكي بحلول عام 2030، متقدمة بمعدل نمو سنوي مركب قدره 7.39%. يؤدي تزايد الضغط التنظيمي، وخاصة تفويض المسؤولية الموسعة للمنتج (EPR) الذي ينص على 30% محتوى معاد التدوير في البلاستيك الصلب بحلول أبريل 2025، إلى تسريع الانتقال من الأصول أحادية الاستخدام إلى الأصول متعددة الدورات. تؤدي الزيادة السريعة للتجارة الإلكترونية نحو فرصة بقيمة 300 مليار دولار أمريكي بحلول عام 2030 إلى تضخيم الطلب على المنصات والصناديق والحاويات الوسطية السائبة المجمعة التي يمكن أن تدور عبر شبكات الميل الأخير المجزأة. يضيف دمج مجمعات الأصول، مثل استحواذ LEAP India على CHEP India، كفاءات الحجم بينما يدمج أنظمة التتبع والتعقب الرقمية التي تحد من معدل فقدان المنصات السنوي المقدر بـ 10%. في الوقت نفسه، تدعم رؤية السياسة الوطنية للوجستيات لتقليم تكاليف اللوجستيات إلى المعايير العالمية بحلول عام 2030 استثمارات البنية التحتية التي تسهل دوران الأصول بشكل أسرع وتحسن الاستخدام عبر سوق التعبئة والتغليف للنقل القابل للإرجاع في الهند.

النقاط الرئيسية للتقرير

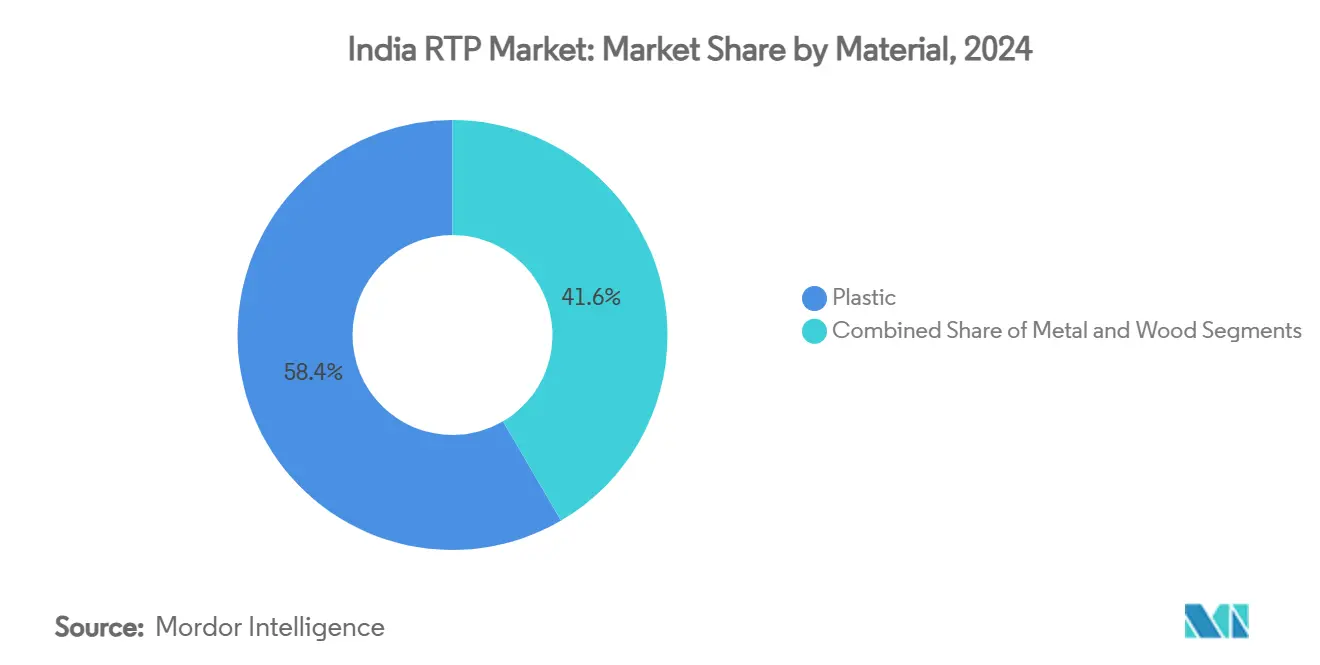

- من ناحية المادة، تصدر البلاستيك بنسبة 58.42% من حصة سوق التعبئة والتغليف للنقل القابل للإرجاع في الهند في عام 2024، بينما من المتوقع أن يتوسع المعدن بمعدل نمو سنوي مركب قدره 9.32% حتى عام 2030.

- من ناحية نوع المنتج، استحوذت المنصات على 35.42% من حجم سوق التعبئة والتغليف للنقل القابل للإرجاع في الهند في عام 2024، في حين تتقدم الحاويات الوسطية السائبة بمعدل نمو سنوي مركب قدره 8.92% إلى عام 2030.

- من ناحية صناعة المستخدم النهائي، هيمنت الطعام والمشروبات على 38.12% من حصة الإيرادات في عام 2024؛ من المتوقع أن تنمو الصيدلة والرعاية الصحية بأسرع معدل قدره 9.21% معدل نمو سنوي مركب حتى عام 2030.

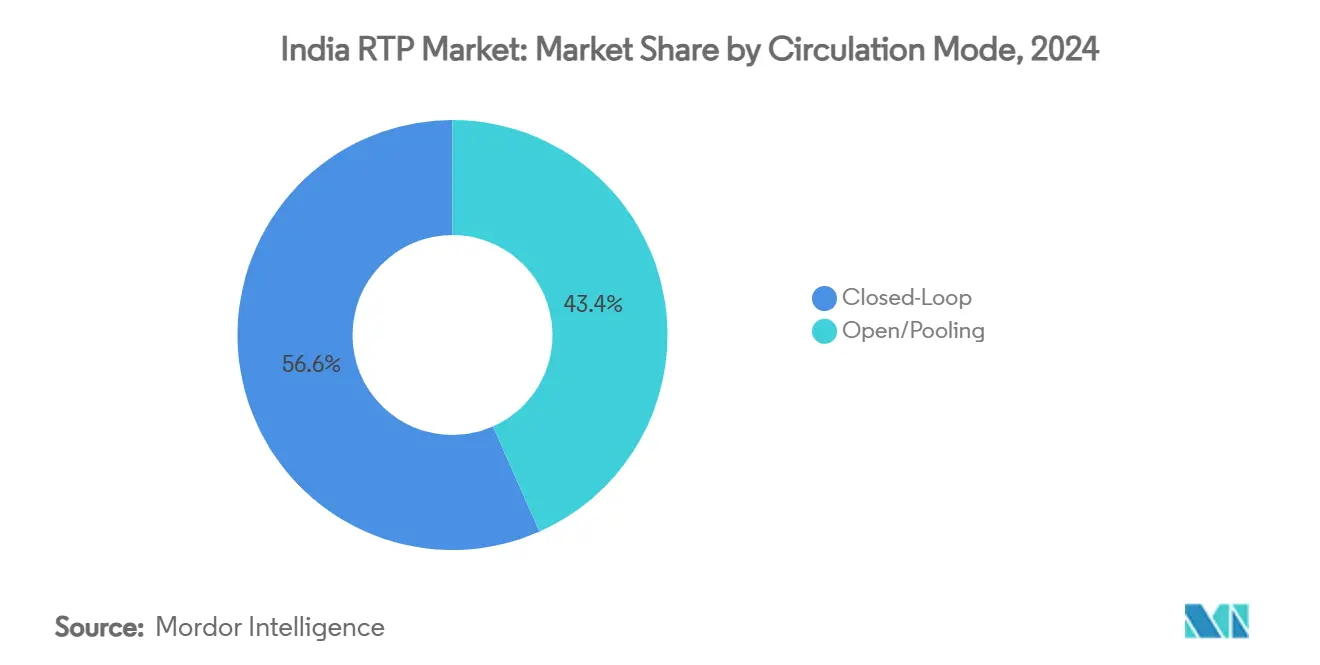

- من ناحية نمط التداول، شكلت أنظمة الحلقة المغلقة 56.64% من حصة سوق التعبئة والتغليف للنقل القابل للإرجاع في الهند في عام 2024 وتتوسع بمعدل نمو سنوي مركب قدره 8.24% إلى عام 2030.

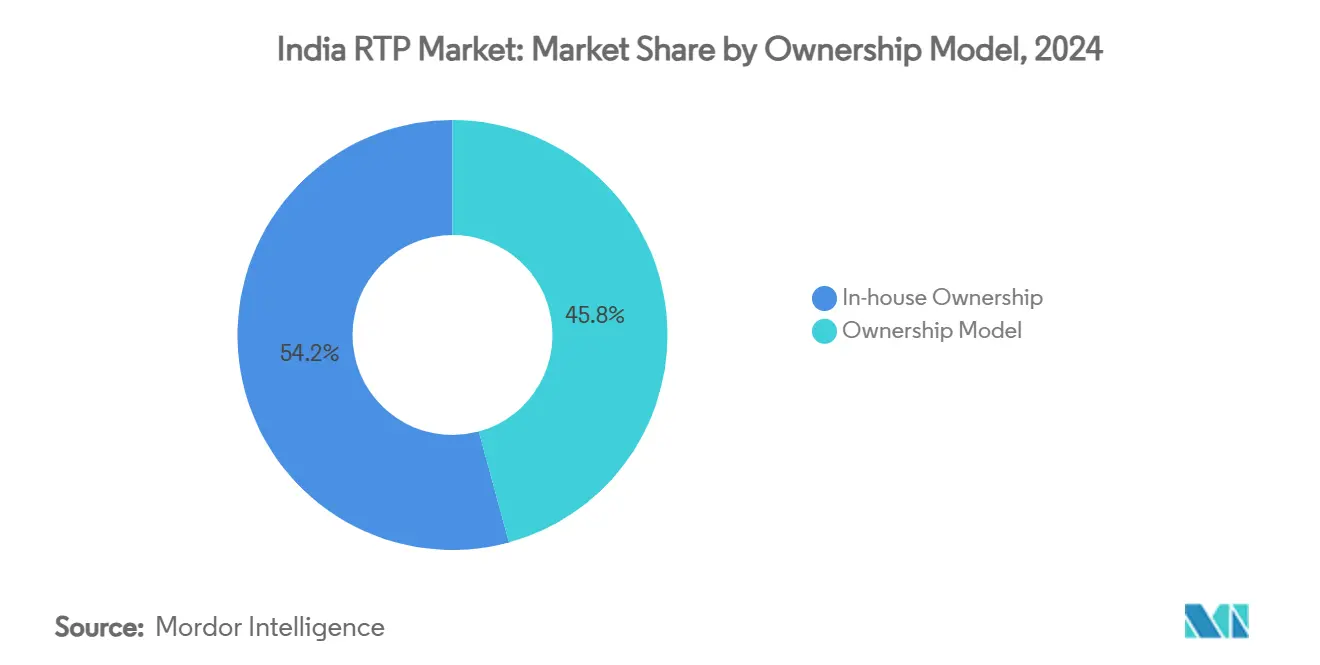

- من ناحية نموذج الملكية، احتفظت البرامج الداخلية بحصة 54.24% في عام 2024، بينما تسجل حلول الإيجار/التأجير أعلى معدل نمو سنوي مركب متوقع قدره 8.91% حتى عام 2030.

اتجاهات ورؤى سوق الـ RTP في الهند

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تفويضات الحكومة للـ EPR والمحتوى المعاد التدوير | +1.8% | وطنية، مع مكاسب مبكرة في ولاية ماهاراشترا وغوجارات وتاميل نادو | متوسط الأجل (2-4 سنوات) |

| النمو المتفجر لتجميع التجارة الإلكترونية 3PL | +2.1% | وطنية، مركزة في دلهي NCR ومومباي وبنغالور وحيدراباد | قصير الأجل (≤ سنتان) |

| دفعة توفير التكاليف من قبل شركات تصنيع المعدات الأصلية للطعام والمشروبات والإلكترونيات | +1.5% | وطنية، مع مراكز التصنيع في غوجارات وتاميل نادو وكارناتاكا | متوسط الأجل (2-4 سنوات) |

| طلب شركات تصنيع المعدات الأصلية للوجستيات الخالية من العيوب المدعومة بـ RFID | +0.9% | وطنية، اعتماد مبكر في ممرات السيارات | طويل الأجل (≥ 4 سنوات) |

| ازدهار صادرات الأدوية في سلسلة التبريد التي تحتاج إلى RTP معزولة | +1.2% | وطنية، مركزة في مجمعات الأدوية في حيدراباد وأحمد آباد ومومباي | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تفويضات الحكومة للـ EPR والمحتوى المعاد التدوير

يؤدي المحتوى الإلزامي بنسبة 30% المعاد التدوير للبلاستيك الصلب الساري المفعول من أبريل 2025 إلى دفع لاعبي المشروبات والسلع الاستهلاكية سريعة الحركة والإلكترونيات لإعادة تصميم سلاسل التوريد حول الأصول القابلة لإعادة الاستخدام. لقد كشفت مقاومة معبئي الزجاجات عن ثغرات في قدرة إعادة التدوير، لكن الـ EPR تكافئ في الوقت نفسه المتقدمين الأوائل مثل Ganesha Ecopet، التي ضاعفت ثلاث مرات إنتاج إعادة تدوير PET إلى 42,000 طن سنوياً في عام 2024. [1]Starlinger, "Ganesha Ecopet: Mitigating the Effects of Climate Change," starlinger.com من المتوقع أن يؤدي توسيع الـ EPR إلى جميع الركائز بحلول عام 2026 إلى توسيع نطاق الامتثال، مما يضع سوق التعبئة والتغليف للنقل القابل للإرجاع في الهند في مركز استراتيجيات الدائرية المؤسسية. تتمتع الشركات التي لديها حلقات لوجستيات عكسية راسخة الآن بحاجز تنظيمي يرفع تكاليف التحول للمتخلفين. تُوضح الاستثمارات في مخططات الإيداع والإرجاع وشبكات البيع العكسي عبر ولاية ماهاراشترا وغوجارات كيف يمكن للقيادة السياسية الإقليمية أن تسرع تداول الأصول.

النمو المتفجر لتجميع التجارة الإلكترونية 3PL

ساهمت مدن الدرجة الثانية والثالثة بنسبة 41.5% من أحجام التجارة الإلكترونية في عام 2022، مما دفع مزودي الخدمات اللوجستية الخارجية إلى اعتماد حاويات موحدة وصناديق قابلة للطي تنجو من نقاط اللمس المتعددة بدون تكاليف إعادة التعبئة.[2]IBEF, "India's Grade A Warehousing Supply to Top 300 Million ft² by 2025," ibef.org تجاوزت مخزونات المستودعات 300 مليون قدم مربع بحلول عام 2025، ويقوم المشغلون مثل مجموعة NIDO بأتمتة الفرز باستخدام ماسحات تقرأ علامات RFID المدمجة في الصناديق المشتركة. يؤدي الحجم الجماعي إلى تقليص إنفاق وحدة اللوجستيات بما يصل إلى 15%، وهو توفير يغذي مباشرة نموذج التسعير التنافسي للتجارة الإلكترونية. تتحقق طلبات السوق الحكومية الإلكترونية التي تتجاوز 24 مليار دولار أمريكي في السنة المالية 2023 من اقتصاديات الأصول المجمعة لقنوات المشتريات المؤسسية. تؤدي هذه الديناميكيات إلى توسيع قاعدة عملاء سوق التعبئة والتغليف للنقل القابل للإرجاع في الهند إلى ما هو أبعد من التصنيع التقليدي، وترسخ النمو في ممرات التجارة الرقمية.

دفعة توفير التكاليف من قبل شركات تصنيع المعدات الأصلية للطعام والمشروبات والإلكترونيات

أدى ارتفاع أسعار البولي بروبيلين إلى 970-990 دولار أمريكي للطن CFR في أوائل عام 2025 إلى تضييق هوامش التعبئة والتغليف، مما دفع العلامات التجارية نحو أصول RTP طويلة العمر التي تستهلك التكاليف على مدى عشرات الرحلات. بالنسبة للإلكترونيات، حيث يمكن أن تكون التعبئة والتغليف 5% من تكلفة المصنع، تحقق المعدات القابلة لإعادة الاستخدام وفورات مباشرة بينما تحد من المخاطر الكهروستاتيكية. أدى تركيب Balaji Wafers لمكدسات المنصات المساعدة بالروبوت التي تدمج منصات HDPE إلى تقليل وقت التوقف غير المخطط له إلى الصفر، مما يثبت أن الأتمتة والتعبئة والتغليف القابلة للإرجاع هي استثمارات متكاملة. [3]Intralox, "Back-End Automation That's Future Ready," intralox.comمع انخفاض ربحية محولات التعبئة المرنة إلى أدنى مستوى في عقد بنسبة 8% في السنة المالية 2024، أصبحت حالة تحويل رؤوس الأموال إلى أنظمة قابلة لإعادة الاستخدام أكثر إقناعاً. تعزز هذه الاقتصاديات منحنيات الاعتماد داخل سوق التعبئة والتغليف للنقل القابل للإرجاع في الهند وتخفف التعرض لتقلبات أسعار الراتنج.

طلب شركات تصنيع المعدات الأصلية للوجستيات الخالية من العيوب المدعومة بـ RFID

تنص شركات تصنيع المعدات الأصلية للسيارات والسلع البيضاء والهندسة الدقيقة الآن على منصات مدمجة بـ RFID تنقل الحالة والإحداثيات الجغرافية كل بضع ثوانٍ. يكلف استنزاف المنصات السنوي، المقدر بـ 10% من حجم الأسطول، الصناعة ملايين. خفضت البرامج التجريبية في ممر السيارات في بونا حوادث الفقدان بنسبة 30% بعد نشر الجهاز. تمدد ملصقات Wiliot's ambient IoT التتبع إلى درجة الحرارة والرطوبة، وهي قدرة تقدرها مصدرو المنتجات الطازجة. يؤكد نشاط البراءات حول صناديق الجرد الآلية والعبوات القابلة للإغلاق مرة واحدة على استمرار زخم البحث والتطوير. مع انخفاض أسعار أجهزة الاستشعار، ينتقل سوق التعبئة والتغليف للنقل القابل للإرجاع في الهند من تجميع الأصول إلى منصات خدمة غنية بالبيانات تحقق أرباحاً من الرؤية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النفقات الرأسمالية الأولية المرتفعة وعدم اليقين في العائد على الاستثمار | -1.2% | وطنية، تؤثر بشكل خاص على الشركات الصغيرة والمتوسطة في مدن الدرجة الثانية/الثالثة | قصير الأجل (≤ سنتان) |

| البنية التحتية المجزأة للوجستيات العكسية | -0.8% | وطنية، حادة في المناطق الريفية وشبه الحضرية | متوسط الأجل (2-4 سنوات) |

| عقبات الامتثال لضريبة السلع والخدمات للأصول المجمعة | -0.6% | وطنية، معقدة في العمليات متعددة الولايات | متوسط الأجل (2-4 سنوات) |

| فقدان الأصول من نقص معايير تتبع المنصات | -0.9% | وطنية، شديدة في ممرات السرقة العالية والقطاعات غير المنظمة | قصير الأجل (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

النفقات الرأسمالية الأولية المرتفعة وعدم اليقين في العائد على الاستثمار

يمكن أن يتطلب برنامج RTP شامل ملايين الدولارات الأمريكية في الأدوات والقوالب وبناء الأسطول، مما يتحدى التدفق النقدي للمؤسسات الصغيرة. يوضح إنفاق Time Technoplast البالغ 1,500 كرور روبية (180 مليون دولار أمريكي) الحجم المطلوب للحضور على الصعيد الوطني. مع فترات الاسترداد التي تمتد من 18-36 شهراً، يتردد المديرون الماليون وسط أسعار الراتنج المتقلبة وتقلبات الطلب. يسلط انخفاض إيرادات Supreme Industries خلال الربع الثاني من السنة المالية 2025، والذي تفاقم بسبب تقلبات أسعار PVC، الضوء على كيف يمكن لدورات المواد أن تمد آفاق العائد على الاستثمار. يبقي الوصول المحدود لأدوات تمويل الأصول العديد من الشركات الصغيرة والمتوسطة في حالة تأهب، مما يكتم الاختراق المحتمل في سوق التعبئة والتغليف للنقل القابل للإرجاع في الهند.

البنية التحتية المجزأة للوجستيات العكسية

تظل مرافق التجميع والتجديد نادرة خارج المدن من الدرجة الأولى، مما يجبر الأصول الفارغة على السير مئات الكيلومترات، مما يضخم إجمالي التكاليف المنزلة. تكشف دراسات مصنعي المثبتات عن مسارات النقل العكسي غير الفعالة كحاجز أساسي لاعتماد اللوجستيات العكسية. تعد خطط الحكومة لـ 35 حديقة لوجستيات متعددة الوسائط بالراحة، لكن التنفيذ يتأخر ويعتمد المشغلون الحاليون على روابط إقليمية مخصصة. تزيد عدم الاتساق في الجودة عبر المجددين الخارجيين من عدم القدرة على التنبؤ بوقت الدورة، مما يثني أصحاب العلامات التجارية عن الالتزامات واسعة النطاق. حتى تتحسن كثافة الشبكة، ستحد ثغرات البنية التحتية من معدل نمو سوق التعبئة والتغليف للنقل القابل للإرجاع في الهند.

تحليل الشرائح

بحسب المادة: هيمنة البلاستيك وسط صعود المعدن السريع

احتفظ البلاستيك بـ 58.42% من سوق التعبئة والتغليف للنقل القابل للإرجاع في الهند في عام 2024، مما يعكس قوته الخفيفة الوزن وتكاليف الأدوات المعقولة. إن قيادة الشريحة راسخة في سلاسل توريد المشروبات والسلع الاستهلاكية سريعة الحركة والإلكترونيات التي تعطي الأولوية للسرعة على الأداء فائق التحمل. ومع ذلك، فإن تصاعد التفويضات المتعلقة بالاستدامة والحاجة إلى مقاومة حرارية أعلى يوجهان مصدري الأدوية والكيماويات نحو الحاويات المعدنية، مما يدفع الشريحة بمعدل نمو سنوي مركب قدره 9.32% إلى عام 2030. يؤدي ارتفاع أسعار البولي بروبيلين إلى دفع المشترين لفحص اقتصاديات دورة الحياة الإجمالية بدلاً من تكاليف الوحدة الأولية، وهو حساب غالباً ما يفضل IBCs من الفولاذ المقاوم للصدأ أو الألومنيوم للحمولات عالية الهامش. يسلط استثمار Nilkamal في صناديق HDPE من درجة الطعام الضوء على التخصص المتخصص كدفاع ضد تسلل المعدن. يمكن لمبادرات PLA الحيوية المدعومة بـ 2,000 كرور روبية (240 مليون دولار أمريكي) في القدرة الجديدة أن تعيد ترتيب تفضيل المواد بحلول أواخر العقد، مما يضيف طبقة علاوة خضراء إلى سوق التعبئة والتغليف للنقل القابل للإرجاع في الهند.

يؤثر استقرار إمداد المواد الآن على عقود المصادر بقدر تأثير السعر. يراقب مشترو الراتنج إغلاق المصافي واضطرابات الشحن بإلحاح جديد، ويعتمدون تعبئة وتغليف مؤهلة مزدوجة المواصفات عبر البلاستيك والمعدن للتحوط من المخاطر. في الوقت نفسه، يسلط مشغلو مجموعة المعدن الضوء على أعمار خدمة 8-10 سنوات وقيمة الخردة الثانوية التي تقابل النفقات الرأسمالية الأعلى. مع أصبحت بطاقات أداء الاقتصاد الدائري جزءاً من تقييمات المناقصات، يقوم أصحاب العلامات التجارية بتحديث فواتير المواد بشكل متزايد لتعكس تخفيضات CO₂ المُحددة كمياً المرتبطة بالبوليمرات ذات الحلقة المغلقة والسبائك القابلة لإعادة التدوير إلى ما لا نهاية. من المرجح أن يحافظ التفاعل التنافسي على هيمنة البلاستيك الرئيسية ومع ذلك يقضم حصة تدريجية في الأسواق النهائية المنظمة، مما يبقي خيار المواد مرناً عبر سوق التعبئة والتغليف للنقل القابل للإرجاع في الهند.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

بحسب نوع المنتج: تقود المنصات بينما تزدهر IBCs

مثلت المنصات 35.42% من حجم سوق التعبئة والتغليف للنقل القابل للإرجاع في الهند في عام 2024، مما يعزز مكانتها كحصان العمل العالمي للوجستيات المحلية. تتشابك البصمات الموحدة، وخاصة قاعدة 1200 × 1000 مم، بشكل جيد مع أنظمة التخزين والاسترداد الآلية التي تنتشر الآن في مستودعات الدرجة A. تكدس الروبوتات التعاونية في مصانع الوجبات الخفيفة أحمال المنصات أسرع بنسبة 12%، مما يقلل من تكلفة العمالة لكل طن ويعزز مركزية المنصة في استراتيجيات أتمتة المصانع. تعتبر الحاويات الوسطية السائبة الأسرع نمواً بمعدل نمو سنوي مركب قدره 8.92%، حيث تجذب الطلب من مصدري الكيماويات والكيماويات الزراعية والأدوية الذين يقدرون كثافة الحمولة العالية والتوافق مع ممرات شحن خزانات ISO. تقلل النماذج القابلة للطي المسطحة حجم النقل العكسي بما يصل إلى 65%، وهي فائدة مقنعة حيث يظل الديزل فوق 90 روبية هندية لكل لتر في الممرات الرئيسية.

يميل تطوير المنتجات نحو المتغيرات الذكية: منصات ممكنة بـ RFID قادرة على تكامل استشعار القابس والتشغيل، وIBCs معزولة بمواد تغيير الطور لحمل بارد لمدة 120 ساعة، وصناديق قابلة للانهيار تُغلق ذاتياً لتقليل استخدام المشابك اليدوية. تُظهر حصة Time Technoplast البالغة 60% في البراميل البلاستيكية الكبيرة كيف يمكن للهيمنة في المتخصص أن تحمي الهوامش حتى عندما تواجه خطوط المنتجات الأوسع ضغوط التسليع. خلال فترة التوقع، سيؤدي تقارب الطلب حول تنفيذ القناة الشاملة إلى طمس حدود المنتج، مما يولد حلولاً مختلطة مثل صناديق قابلة للطي بحجم المنصة مجهزة بإدراج حشو. ستزيد هذه الابتكارات من تعقيد مزيج المنتجات عبر سوق التعبئة والتغليف للنقل القابل للإرجاع في الهند.

بحسب صناعة المستخدم النهائي: قيادة الطعام والمشروبات وسط تسارع الصيدلة

استحوذت الطعام والمشروبات على 38.12% من حصة سوق التعبئة والتغليف للنقل القابل للإرجاع في الهند في عام 2024 حيث اعتمدت المنتجات عالية السرعة، من أكياس الألبان إلى المياه المعبأة، على صناديق ومنصات قابلة لإعادة الاستخدام لتجديد أرفف التجارة الحديثة في الوقت المناسب. تتوحد طرق الحليب المبرد في تاميل نادو الآن في صناديق HDPE معتمدة تحت معايير BIS الجديدة، مما يعزز امتثال النظافة ويقلل من استهلاك غلاف الفيلم. يؤدي ضغط الهوامش في التعبئة المرنة إلى دفع صانعي الوجبات الخفيفة للتحول نحو صناديق قابلة للإرجاع لمراكز التوزيع، مما يقلل من نفايات الكرتون ومكعب الشحن. تقدم الصيدلة والرعاية الصحية أسرع نمو بمعدل 9.21% معدل نمو سنوي مركب حتى عام 2030 على خلفية صادرات اللقاحات وشحنات API البيولوجية التي تتطلب حاويات متوافقة مع GDP مع بطانات حرارية.

يؤدي تزايد تكرار التدقيق من المنظمين في مصانع اللقاحات إلى حث اعتماد سلسلة التبريد لأساطيل التعبئة والتغليف، مما يدفع مستخدمي الصيدلة نحو أصول مخصصة داخل سوق التعبئة والتغليف للنقل القابل للإرجاع في الهند. يظل صانعو السيارات متبنين ثابتين لرفوف فائقة التحمل وصناديق سائبة قابلة للانهيار تحمي ألواح الهيكل المطلية أثناء التحركات عبر البلاد. في الوقت نفسه، يفوض مجمعو الإلكترونيات الاستهلاكية في نويدا صواني آمنة من ESD لكبح التفريغ الكهروستاتيكي أثناء نقل اللوحة. تؤدي فسيفساء المستخدمين النهائيين هذه إلى توسيع السوق القابل للعنونة، ومع ذلك تطبق كل صناعة عمودية مرشحات مواصفات فريدة، مما يتحدى الموردين لبناء محافظ معيارية توازن بين التخصيص واقتصاديات الحجم.

بحسب نمط التداول: أنظمة الحلقة المغلقة تحافظ على الهيمنة

احتفظت طرق الحلقة المغلقة التي يتحكم فيها مالك علامة تجارية واحد أو كونسورتيوم محكم بـ 56.64% من سوق التعبئة والتغليف للنقل القابل للإرجاع في الهند في عام 2024، وتتوسع بمعدل نمو سنوي مركب قدره 8.24% حيث تسعى الشركات لضمان توفر الأصول ودورات الإرجاع القابلة للتنبؤ. يوضح مخطط المشاركة وإعادة الاستخدام لـ CHEP الفوائد: الفحص المتكرر والإصلاح عند الطلب وجواز السفر الرقمي لكل منصة. في سلاسل توريد السيارات، تحد إعادة الاستخدام ذات الحلقة المغلقة بين مجموعات بائعي المكونات ومصانع تجميع OEMs من خطر التلوث وتقصر وقت الدورة إلى أربعة أيام فقط. يظل التجميع المفتوح أساسياً للشركات الصغيرة والمتوسطة ومزودي الخدمات اللوجستية الخارجية الذين لا يستطيعون تبرير امتلاك أساطيل بحجم ذروات موسمية، لكن اختراقه محدود بتعرض الخسائر وجودة الخدمة المتغيرة عبر المناطق.

تطمس الرقمنة تمييزات الأنماط: تسمح النماذج المختلطة للأصول الملكية بدخول الشبكات المشتركة لأرجل النقل العكسي، مما يعظم دوران المعدات دون التخلي عن السيطرة الكاملة. تقدر Brambles أن تقليل الخسائر غير المعوضة بنسبة 30% يحقق 150 مليون دولار أمريكي في الوفورات النقدية السنوية عالمياً، مما يشير إلى كيف يمكن لذكاء الأصول أن يطلق رأس المال المحبوس في المخزون الخامل. تدمج تجارب Y-2025 في راجستان عمليات تسليم الحضانة القائمة على البلوك تشين التي تؤرخ كل تبادل، مما يسبق الاعتماد على مستوى الصناعة ويعزز اقتراح القيمة لنماذج الحلقة المغلقة في سوق التعبئة والتغليف للنقل القابل للإرجاع في الهند.

بحسب نموذج الملكية: السيطرة الداخلية تقود رغم نمو الإيجار

شكلت البرامج الداخلية 54.24% من سوق التعبئة والتغليف للنقل القابل للإرجاع في الهند في عام 2024، مما يعكس العادات الراسخة لملكية الأصول بين كبار السلع الاستهلاكية. تمكن الملكية التخصيص-صناديق ملونة بالعلامة التجارية، فتحات تهوية خاصة، أقفال RFID مقاومة للعبث-التي نادراً ما تقدمها أساطيل الإيجار على نطاق واسع. ومع ذلك، فإن حساسية النفقات الرأسمالية والتحول نحو الميزانيات العمومية الخفيفة الأصول تقود معدل نمو سنوي مركب قدره 8.91% لحزم الإيجار/التأجير. وسعت استحواذ LEAP India على CHEP India أسطولها إلى أكثر من 11 مليون أصل و 33 مستودع، مما يمنح العملاء حلاً بفاتورة واحدة يمتد عبر المنصات والصناديق والصناديق على الصعيد الوطني.

يحزم مقدمو الإيجار الآن تطبيقات صيانة تنبؤية تُشعر بتنبيهات وقت التوقف، مما يخفف مخاوف المستخدمين حول تكاليف التجديد المخفية. يطرح البعض عقود مدة متغيرة تتزامن مع مواسم المهرجانات الذروة، مما يقلل من رسوم الخمول. تبرز المخططات المختلطة-شراء اللوحات للممرات الأسيرة، استئجار إضافات للترويجات-داخل كتيبات مشتريات FMCG. مع الوقت، ستستمر اقتصاديات الأصول كخدمة في تآكل علاوة الملكية، مما يميل التوازن تدريجياً نحو نماذج قائمة على OPEX داخل سوق التعبئة والتغليف للنقل القابل للإرجاع في الهند.

التحليل الجغرافي

تُولد الأحزمة الصناعية الغربية والجنوبية-ولاية ماهاراشترا وغوجارات وتاميل نادو وكارناتاكا-حوالي 60% من الطلب في عام 2024 حيث تضم مراكز السيارات والنسيج والبتروكيماويات. تقود مجموعة دلهي NCR حجم الطرود في التجارة الإلكترونية، مما يدفع مزودي الخدمات اللوجستية الخارجية لتخزين صناديق قابلة للطي متعددة الاستخدامات تركب شاحنات الحمولة المختلطة. تهيمن حيدراباد وأحمد آباد على صادرات الأدوية، وحاجتها لحاويات متوافقة مع GDP تقود التصنيع المحلي لأصول RTP معزولة. تعد خطط الحكومة لـ 35 حديقة لوجستيات متعددة الوسائط، بما في ذلك العقد بالقرب من تشيناي وناغبور، بتضييق حلقات الإرجاع وتقليل الرحلات الفارغة، مما يفيد مباشرة سوق التعبئة والتغليف للنقل القابل للإرجاع في الهند.

تجاوزت إمدادات مستودعات الدرجة A 300 مليون قدم مربع في عام 2025، مع هيمنة بونا وNCR على 45% من القدرة المتميزة. يخصص المطورون بشكل متزايد خلجان تجديد داخل الحدائق، مما يسمح بتصنيف فوري للأصول التالفة، ويقلل وقت التوقف من عشرة أيام إلى أربعة. في الوقت نفسه، يضع مصنع Time Technoplast القادم في كونكان الشركة بالقرب من الموانئ الغربية، مما يقلل من وقت التسليم للتصدير للأسطوانات المركبة والبراميل الصناعية. يؤكد مشروع كارناتاكا التجريبي للاقتصاد الدائري الذي يحول النفايات الزراعية إلى إيثانول على شهية الولاية للحاويات القابلة لإعادة الاستخدام في سلاسل قيمة الوقود الحيوي.

تستفيد مدن الدرجة الثانية/الثالثة-من إندور إلى كويمباتور-من ارتفاع الدخل المتاح واختراق الهواتف الذكية، مما يرفع تنفيذ التجارة الإلكترونية المحلية الذي يعتمد على حاويات مجمعة لتجميع اللوجستيات العكسية. يجب أن يقلل تفويض التتبع والتعقب في ميزانية الاتحاد 2025 للأصول المجمعة، إلى جانب ائتمان ضريبة المدخلات الأوضح على البنية التحتية للمصنع، من احتكاك الامتثال عبر خطوط الولاية. تصبح واجهات اللغة المحلية في تطبيقات التجميع والشراكات مع التعاونيات النقل الإقليمية عوامل تميز، مما يضمن أن يحقق سوق التعبئة والتغليف للنقل القابل للإرجاع في الهند تغطية على الصعيد الوطني دون تخفيف جودة الخدمة.

المشهد التنافسي

تظل المنافسة معتدلة ومع ذلك تميل نحو الدمج. تُوحد شراء LEAP India في يناير 2025 لـ CHEP India مجموعتين كبيرتين، مما يخلق كثافة شبكة تعزز سرعة الدوران وترفع حواجز الدخول للمنافسين الأصغر. تدمج Brambles أكثر من 550,000 جهاز تتبع ذاتي الطاقة يغذي بيانات الاستخدام في محركات AI، مما يوجه إعادة تموضع الأصول ويقلل الخسائر 30% سنة بعد سنة. تستفيد Time Technoplast من حصتها البالغة 60% في البراميل البلاستيكية للبيع المتقاطع للصناديق وIBCs في قطاع الكيماويات، مما يُظهر تجاور المنتج كتكتيك نمو.

تحقن الشركات الناشئة المدفوعة بالتكنولوجيا منافسة جديدة. تقدم Amplepac تعبئة وتغليف قابلة للمشاركة ومتحققة من البلوك تشين تؤرخ أقفالها الذكية كل تبادل حضانة، مستهدفة توصيلات البقالة الإلكترونية الخالية من النفايات. تتعاون Loop Industries مع Ester لبناء مرفق حلقة لا نهائية في غوجارات ينتج 100% راتنج PET معاد التدوير بحلول عام 2027، مما يضمن إمداد أسير من المادة الخام الدائرية للمجمعين. تسلط إفصاحات ESG لـ IFCO الضوء على تخفيف الكربون المصنف، مما يساعد تجار التجزئة على تحقيق أهداف النطاق 3 ويدفع المشتريات نحو مقدمين بمؤهلات استدامة قابلة للتحقق.

تمتد التحركات الاستراتيجية عبر عمليات الاندماج وتوسع القدرة والخدمات الرقمية. يضيف إطلاق Mahindra لمركبة ZEO الكهربائية رباعية العجلات قوة تنقل نظيف لحلقات الميل الأخير، مما يقلل إجمالي الانبعاثات لكل رحلة. ترفع حاوية FalConic من CHEP Europe، المصنوعة من 80% راتنج ما بعد الاستهلاك، شريط الأداء وقد تظهر لأول مرة في الهند عبر الحسابات العالمية. بشكل جماعي، تشحذ هذه المبادرات الديناميكيات التنافسية بينما تقدم اعتماد التكنولوجيا عبر سوق التعبئة والتغليف للنقل القابل للإرجاع في الهند.

قادة صناعة الـ RTP في الهند

-

مجموعة GEFCO

-

Nefab AB

-

Signode Limited

-

CHEP Logistics

-

LEAP India

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- فبراير 2025: استحوذت LEAP India على CHEP India Private Limited، مما وسع إلى 33 مستودع وأكثر من 11 مليون أصل.

- فبراير 2025: أكدت Loop Industries وEster وضع حجر الأساس في الربع الثاني من 2025 لمصنع Infinite Loop PET في غوجارات.

- يناير 2025: أصدرت IFCO Systems تقريرها البيئي والاجتماعي والحوكمة 2024 يوضح معالم الدائرية.

- أكتوبر 2024: كشفت CHEP Europe عن حاوية FalConic القابلة لإعادة الاستخدام التي تحتوي على 80% محتوى PCR.

نطاق تقرير سوق الـ RTP في الهند

التعبئة والتغليف للنقل القابل للإرجاع (RTP) هو نظام من الرفوف والمنصات والحاويات المحمولة باليد أو الحاويات السائبة القابلة لإعادة الاستخدام التي تنقل المنتجات بأمان وكفاءة في جميع أنحاء سلسلة التوريد. يتم بناء هذه الأنظمة باستخدام مواد متينة مثل الخشب والبلاستيك والمعدن. على عكس التعبئة والتغليف أحادي الاتجاه، فهي مخصصة للاستخدامات المتعددة عبر صناعات المستخدم النهائي المتنوعة، بما في ذلك السيارات والطعام والمشروبات والسلع الاستهلاكية والإلكترونيات والأجهزة.

| البلاستيك |

| المعدن |

| الخشب |

| المنصات |

| الصناديق والأدراج |

| الحاويات الوسطية السائبة (IBCs) |

| البراميل والبراميل |

| الحشو والرفوف |

| السيارات |

| الطعام والمشروبات |

| السلع الاستهلاكية والتجزئة |

| الإلكترونيات والأجهزة |

| الصيدلة والرعاية الصحية |

| صناعة المستخدم النهائي الأخرى |

| الحلقة المغلقة |

| المفتوح/التجميع |

| الإيجار/التأجير |

| الملكية الداخلية |

| بحسب المادة | البلاستيك |

| المعدن | |

| الخشب | |

| بحسب نوع المنتج | المنصات |

| الصناديق والأدراج | |

| الحاويات الوسطية السائبة (IBCs) | |

| البراميل والبراميل | |

| الحشو والرفوف | |

| بحسب صناعة المستخدم النهائي | السيارات |

| الطعام والمشروبات | |

| السلع الاستهلاكية والتجزئة | |

| الإلكترونيات والأجهزة | |

| الصيدلة والرعاية الصحية | |

| صناعة المستخدم النهائي الأخرى | |

| بحسب نمط التداول | الحلقة المغلقة |

| المفتوح/التجميع | |

| بحسب نموذج الملكية | الإيجار/التأجير |

| الملكية الداخلية |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق التعبئة والتغليف للنقل القابل للإرجاع في الهند؟

يقف السوق عند 0.875 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.25 مليار دولار أمريكي بحلول عام 2030.

ما المادة التي تهيمن على التعبئة والتغليف للنقل القابل للإرجاع في الهند؟

يقود البلاستيك بحصة 58.42% في عام 2024، رغم أن الحاويات المعدنية تنمو بأسرع معدل قدره 9.32% معدل نمو سنوي مركب.

لماذا تقود الصيدلة الطلب على التعبئة والتغليف القابلة للإرجاع المعزولة؟

تتطلب لوائح سلسلة التبريد الصارمة للقاحات والمواد البيولوجية حاويات وسطية سائبة منضبطة الحرارة يمكن إعادة استخدامها عبر دورات تصدير متعددة.

كيف تؤثر التجارة الإلكترونية على الطلب على الأصول المجمعة؟

يؤدي النمو السريع نحو سوق تجارة إلكترونية بقيمة 300 مليار دولار أمريكي بحلول عام 2030 إلى تصاعد الطلب على صناديق قابلة للطي ومنصات يمكن أن تدور بكفاءة عبر شبكات 3PL.

ما نموذج الملكية الذي ينمو بأسرع معدل؟

تتوسع حلول الإيجار والتأجير بمعدل نمو سنوي مركب قدره 8.91% حيث تسعى الشركات لاستراتيجيات خفيفة الأصول.

كيف تؤثر تقنيات RFID وإنترنت الأشياء على القطاع؟

تقلل أجهزة التتبع المدمجة في المنصات والصناديق معدلات الفقدان، وتوفر رؤية في الوقت الفعلي، وتمكن الصيانة التنبؤية، مما يحسن العائد على الاستثمار على الأصول القابلة لإعادة الاستخدام.

آخر تحديث للصفحة في: