حجم وحصة السوق الهندي للبلاط السيراميكي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

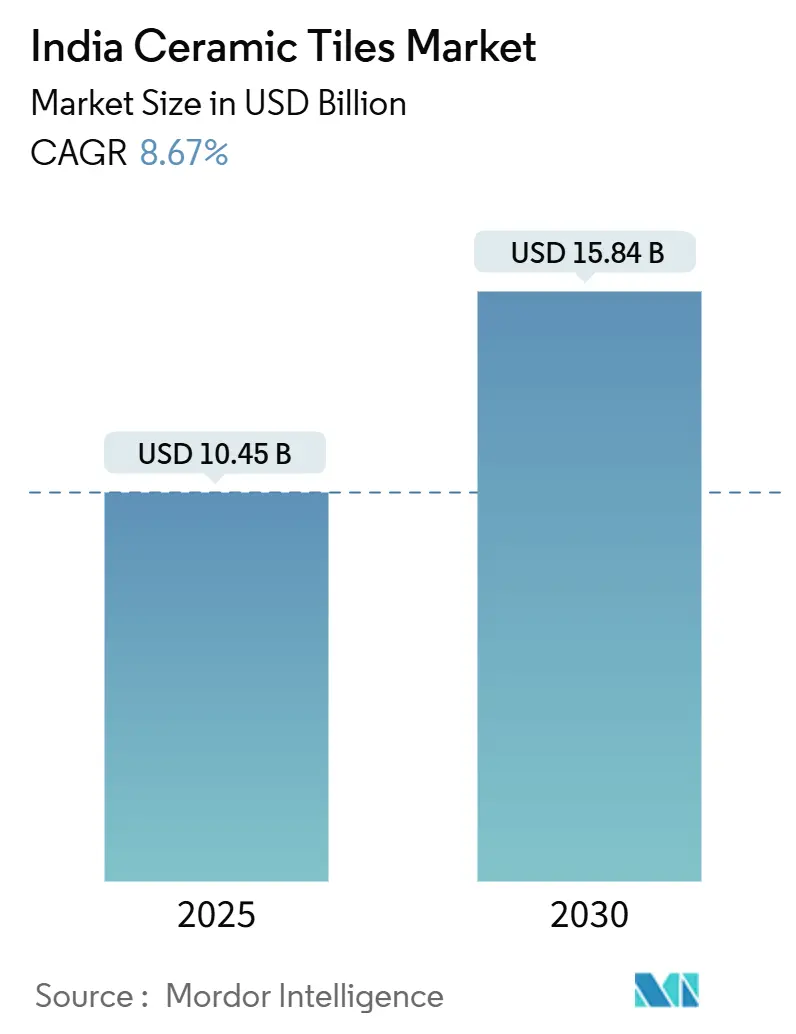

| حجم السوق (2025) | 10.45 مليار دولار أمريكي |

| حجم السوق (2030) | 15.84 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.67% CAGR |

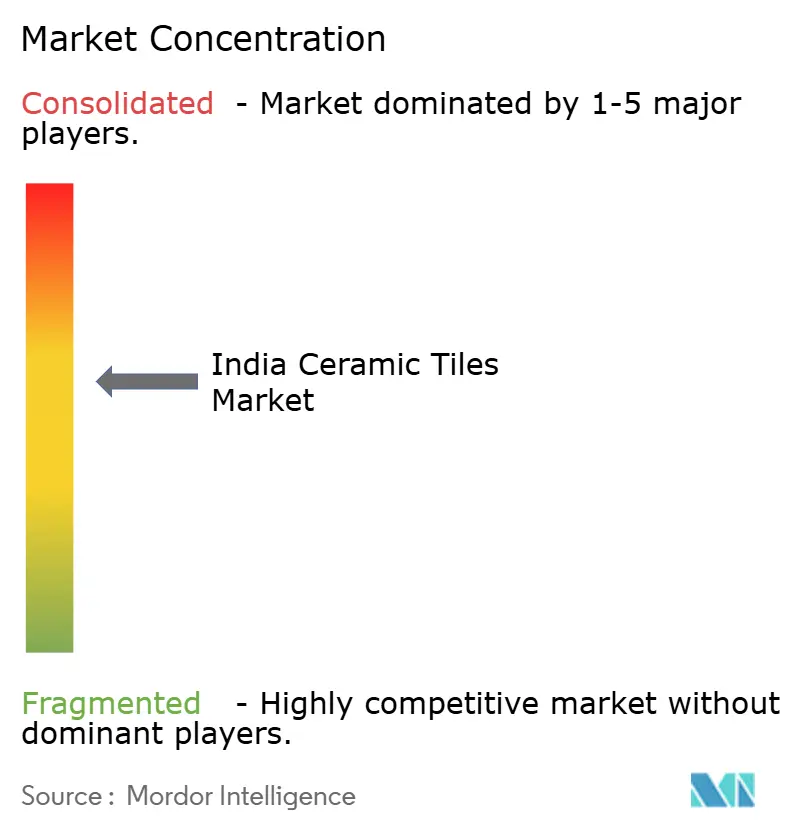

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الهندي للبلاط السيراميكي من قبل Mordor Intelligence

بلغ حجم السوق الهندي للبلاط السيراميكي 10.45 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 15.84 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 8.67% خلال الفترة 2025-2030. إن الطلب القوي من مخططات الإسكان الميسور التكلفة وبرامج المدن الذكية واستثمارات العقارات الخاصة يدعم مسار مبيعات ثابت حيث تتحضر الأمة على نطاق واسع. إن التحديثات التكنولوجية المستمرة داخل مركز إنتاج موربي، والتغطية الأوسع لشبكة أنابيب الغاز الطبيعي ووصول أفران جاهزة للهيدروجين تخفض تكاليف الوحدة، مما يسمح للمصنعين المنظمين بالمنافسة بقوة في فئات الأسعار المتميزة والمتوسطة. إن اعتماد بلاط الألواح كبيرة الحجم والطباعة الرقمية بالنفث الحبري وأنظمة الطلاء الرقيق يوسع إمكانيات التصميم للمهندسين المعماريين وأصحاب المنازل على حد سواء. إن النمو المتوازي في أحجام التصدير، خاصة إلى الولايات المتحدة ودول مجلس التعاون الخليجي، يضيف طبقة أرباح أخرى، حتى لو أن تحقيقات مكافحة الإغراق والاختناقات اللوجستية في ميناء موندرا تحقن عدم يقين قريب المدى.

النقاط الرئيسية للتقرير

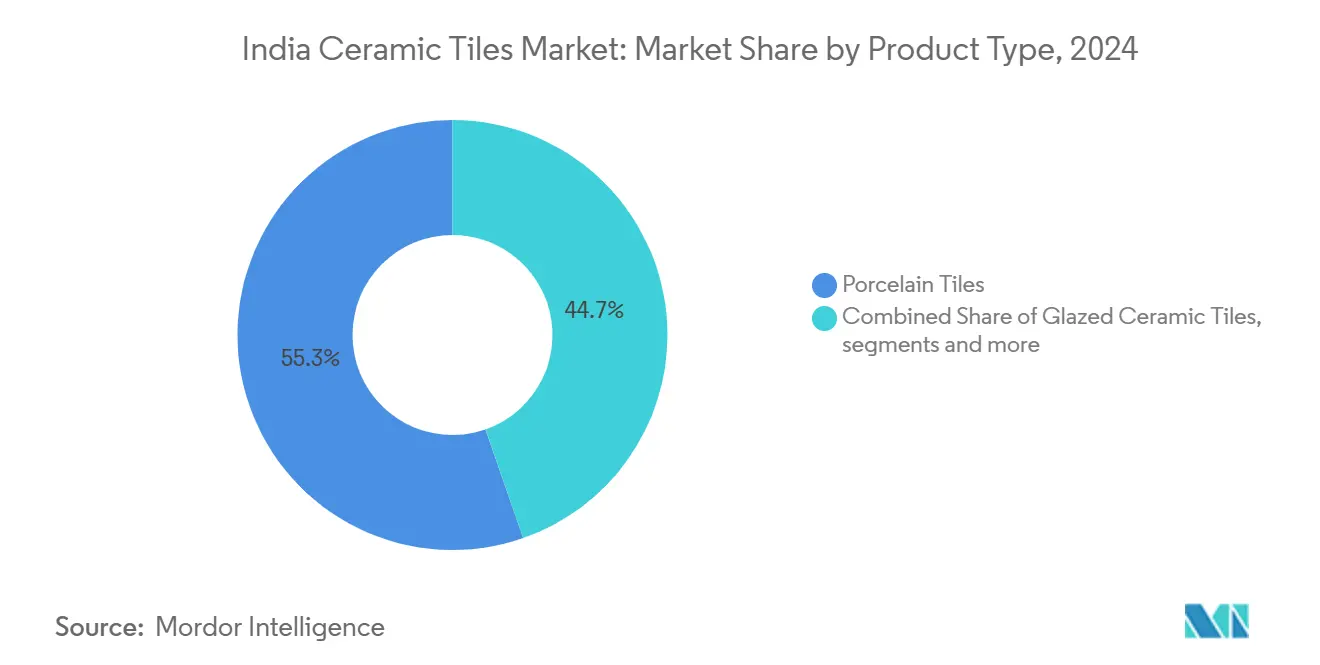

- حسب نوع المنتج، استحوذ البلاط البورسلين على 55.34% من حصة السوق الهندي للبلاط السيراميكي في عام 2024، بينما من المتوقع أن يسجل البلاط السيراميكي المطلي أسرع معدل نمو سنوي مركب بنسبة 9.01% حتى عام 2030.

- حسب التطبيق، احتلت تركيبات الأرضيات 76.31% من حجم السوق الهندي للبلاط السيراميكي في عام 2024، بينما من المتوقع أن ينمو التطبيق بمعدل نمو سنوي مركب رائد بنسبة 9.14% خلال الفترة 2025-2030.

- حسب المستخدم النهائي، مثل القطاع السكني 67.23% من حجم السوق الهندي للبلاط السيراميكي في عام 2024 كما أن القطاع السكني مهيأ لأسرع معدل نمو سنوي مركب بنسبة 8.93% خلال فترة التوقعات.

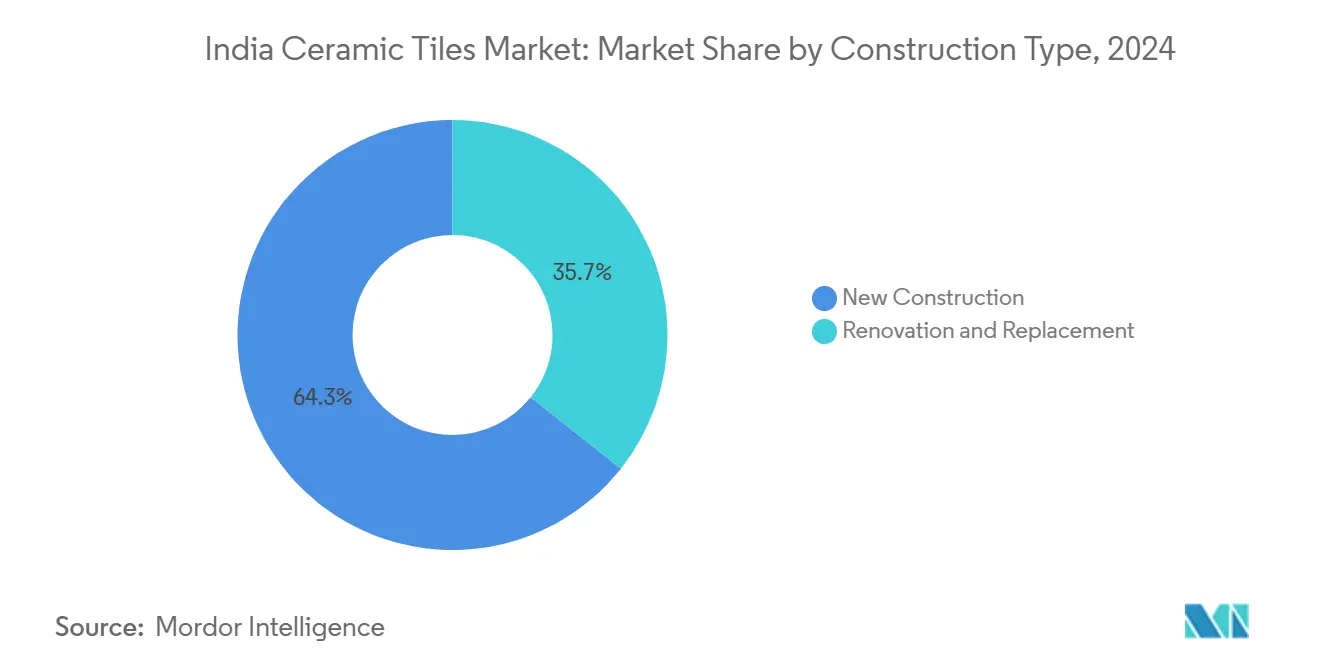

- حسب نوع البناء، حققت المشاريع الجديدة 64.32% من إيرادات عام 2024، بينما من المقرر أن تتسارع أعمال التجديد بمعدل نمو سنوي مركب قدره 8.72%.

- حسب المنطقة، هيمنت غرب الهند على 39.13% من الإيرادات في عام 2024؛ وجنوب الهند في المسار الصحيح لأسرع معدل نمو سنوي مركب بنسبة 8.11% حتى عام 2030.

اتجاهات ونظرات السوق الهندي للبلاط السيراميكي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع مشاريع الإسكان الميسور التكلفة ومشاريع المدن الذكية | +2.1% | وطني، مع تأثير مركز في غرب وجنوب الهند | متوسط المدى (2-4 سنوات) |

| طفرة تجديد الطبقة الوسطى الحضرية | +1.8% | مدن المترو والدرجة الأولى عبر جميع المناطق | قصير المدى (≤ 2 سنوات) |

| التحول نحو بلاط الألواح كبيرة الحجم | +1.4% | مراكز التصنيع في غرب الهند، التوزيع الوطني | متوسط المدى (2-4 سنوات) |

| أفران مجمعات موربي الجاهزة للهيدروجين تقلل تكلفة الطاقة | +1.2% | غرب الهند، خاصة غوجارات | طويل المدى (≥ 4 سنوات) |

| التخصيص الشامل للطباعة الرقمية بالنفث الحبري للبناة الصغار | +0.9% | وطني، مع اعتماد مبكر في المراكز الحضرية | قصير المدى (≤ 2 سنوات) |

| ارتفاع اعتماد أنظمة الطلاء الرقيق | +0.7% | مدن المترو وقطاعات البناء المتميزة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع مشاريع الإسكان الميسور التكلفة ومشاريع المدن الذكية

التزام PMAY-U 2.0 ببناء 10 ملايين منزل إضافي من النوع الثابت بدعم 10 لاكح كرور روبية هندية (120.5 مليار دولار أمريكي) يخلق خط طلبات دائم لحلول الأرضيات والجدران السيراميكية. إن دمج البرنامج لمعايير جودة BIS يميل المشتريات نحو المصانع المنظمة القادرة على الإنتاج المتسق، مما يدعم التوحيد التدريجي داخل السوق الهندي للبلاط السيراميكي. في الوقت نفسه، تضخ مهمة المدن الذكية 2.05 لاكح كرور روبية هندية (24.7 مليار دولار أمريكي) في 5,151 مشروع تجديد حضري التي تحدد بانتظام البلاط البورسلين المتميز أو البلاط المزجج المزجج للمحاور النقل والممرات المائية وممرات الإسكان العام. معاً تطلب هذان المخططان مجتمعين 700-900 مليون متر مربع من المساحة المبنية سنوياً، مما يضخم الاستهلاك المحلي حتى لو تراخت طلبات التصدير. إن الموردين الذين يوائمون محافظ المنتجات مع مواصفات العطاءات البلدية المحلية يحصلون على وضع البائع المفضل ورؤية أطول لاستخدام الطاقة. كما تشجع النفقات الحكومية المجمعات الإقليمية - مثل أوتار براديش وأندرا براديش - على استقطاب الاستثمارات المساعدة، مما يدفع السوق الهندي للبلاط السيراميكي أعمق في مقاطعات المناطق النائية.

طفرة تجديد الطبقة الوسطى الحضرية

عبرت الدخول المتاحة للتصرف في أسر المترو 5,000 دولار أمريكي للفرد في عام 2024، مما حفز موجة تجديد مدفوعة بنمط الحياة في المطابخ والحمامات وغرف المعيشة. على عكس عقود البناء الجديد المجمع، تفضل طلبات التجديد الأنماط المنتقاة وأحجام الدفعات الأصغر واللوجستيات سريعة التنفيذ، مما يرفع الهوامش للوحدات التخزين ذات العلامات التجارية مع زخارف الطباعة الرقمية بالنفث الحبري. تسرع كتالوجات التجارة الإلكترونية ومرئيات الغرف بالواقع المعزز ومدونات التصميم التي يقودها المؤثرون اكتشاف المستهلكين، والتسليمات المباشرة للمنزل تقلل طبقات علامات توزيع. إن المدن من الدرجة الثانية مثل جايبور وكويمباتور وفيجايوادا تنضم إلى اتجاه الترقية حيث يحدث أصحاب العقارات الهياكل التي تبلغ عشرين عاماً. لقد مددت المؤسسات المالية قروض تحسين المنازل لعشر سنوات بفائدة رقم واحد، مما يشحم الإنفاق أكثر. مجتمعة، تحقن التجديدات مرونة دورة مضادة في السوق الهندي للبلاط السيراميكي لأن المشاريع تستمر حتى عندما تتذبذب بدايات الإسكان الكلي.

التحول نحو بلاط الألواح كبيرة الحجم

يحدد المهندسون المعماريون بشكل متزايد ألواح 800×1600 ملم أو أكبر لإنشاء مساحات رخامية سلسة في المجمعات التجارية والمطارات وردهات الفيلات. تقلل الألواح الكبيرة خطوط الوصل وتخفض صيانة الجص وتقدم جمالية متميزة تنافس الحجر الإيطالي المستورد بثلث التكلفة المركبة. إن متطلبات الإنتاج تتطلب أحمال ضغط حديثة تزيد عن 25,000 طن وتحكم انبساط الليزر ومنحنيات الحرق المتخصصة، وهي استثمارات امتصتها المصانع المنظمة بالفعل - خاصة في موربي وأندرا براديش وراجاستان. إن مشتري التصدير في أمريكا الشمالية وأوروبا يدرجون الآن ألواح البورسلين 1200×2400 ملم كخط أساس في العطاءات، لذا فإن الموردين الهنود ذوي الطاقة الواسعة يفوزون بطلبات التوجيه التي ترفع الإنجاز لكل متر مربع بنسبة 12-15%. إن القبول المحلي ما زال متخصصاً ولكنه ينتشر من الضيافة الفاخرة إلى ردهات المباني السكنية الشاهقة. إن التحول يتسلسل إلى أسفل، مما ينتج نظم بيئية للمواد اللاصقة وأدوات المناولة ذات العلامات التجارية.

أفران مجمعات موربي الجاهزة للهيدروجين تقلل تكلفة الطاقة

يشكل الغاز الطبيعي أكثر من نصف جميع مصاريف التصنيع لخط البلاط السيراميكي، لذا فإن أي ابتكار في الوقود يعيد تشكيل اقتصادات السوق الهندي للبلاط السيراميكي. إن تجريب موربي لأفران الأسطوانات الجاهزة للهيدروجين، القادرة على التبديل بين الغاز المخلوط والهيدروجين النقي، يقلل المدخل الحراري بنسبة 8-10% بينما يخفض كثافة الكربون، معيار مهم بشكل متزايد لشهادات التصدير[1]مؤسسة كهرباء ولاية غوجارات، "تجريب الفرن الجاهز للهيدروجين،" gsecl.in. . مع أكثر من 1,000 وحدة متجمعة داخل نطاق 60 كم، فإن انتشار التكنولوجيا سريع؛ بحلول منتصف عام 2025 التزم حوالي 90 خط بحزم التحديث. سيتتبع الهيدروجين في البداية منحنى تكلفة مماثل للكهرباء الشمسية، منخفضاً مع تسلق أحجام المحلل الكهربائي، مما يعطي المحركين المبكرين أداة تحوط ضد تقلبات الغاز الطبيعي المسال المستورد. إن ميزة موربي اللوجستية - طريق NH-8 والقرب من ميناء موندرا - تجعل المجمع مرساة لمشتريات واسعة النطاق من الهيدروجين الأخضر عندما تتوسع الإتاحة في 2027-2028.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلب أسعار الغاز الطبيعي | -1.3% | مجمعات التصنيع في غرب الهند، التأثير الوطني | قصير المدى (≤ 2 سنوات) |

| رسوم مكافحة الإغراق في وجهات التصدير الرئيسية | -0.9% | المصنعون الموجهون للتصدير، أساساً غرب الهند | متوسط المدى (2-4 سنوات) |

| الاختناقات اللوجستية في ميناء موندرا | -0.6% | عمليات التصدير في غرب الهند | قصير المدى (≤ 2 سنوات) |

| التحول التجاري إلى أرضيات LVT/SPC | -0.4% | القطاعات التجارية الحضرية، النطاق الوطني | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلب أسعار الغاز الطبيعي

تضاعف الغاز الطبيعي المسال الفوري في بوابة إعادة التغويز الهندية بين أوائل 2022 ومنتصف 2023، مما ضغط على هوامش EBITDA للأفران المعايرة على عقود الغاز الثابتة[2]خلية تخطيط وتحليل البترول، "اتجاهات أسعار الغاز الطبيعي،" ppac.gov.in. . أُجبر المشغلون الأصغر، الذين يفتقرون لخطوط التحوط، على إغلاقات 15 يوماً لتجنب الإرساليات الخاسرة. رغم أن صفقات خطوط أنابيب قطر وروسيا طويلة المدى استعادت بعض الرؤية، إلا أن التجار يبلغون أن المنحنيات الآجلة ما زالت أعلى بنسبة 20% من متوسطات ما قبل كوفيد. إن بيئة تكلفة المدخلات غير المستقرة تثني عن الطاقة الجديدة للحقول البنية، خاصة للوحدات غير المنظمة تحت 10,000 متر مربع/يوم. لقد طرحت عدة ولايات خصومات إغاثة، لكن الموافقات تبقى مجزأة. إن التقلب يؤكد على لماذا يحمل خلط الهيدروجين والأفران المكهربة قيمة استراتيجية.

رسوم مكافحة الإغراق في وجهات التصدير الرئيسية

في أبريل 2025 فتحت وزارة التجارة الأمريكية تحقيقات رسوم تعويضية (CVD) يمكن أن تفرض تعريفات تتراوح من 408-828% على شحنات السيراميك من أصل هندي[3]وزارة التجارة الأمريكية، "بدء تحقيق الرسوم التعويضية للبلاط السيراميكي من الهند،" trade.gov.. تأتي الخطوة بعد حصة التصدير الأولى للهند بنسبة 20.3% بالحجم إلى السوق الأمريكي في عام 2023. بينما تستهدف الالتماسات الإعانات والغاز التنازلي، قد تمتد الجلسات 18 شهراً، لكن ترحيلات الكفالة المؤقتة تضيف بالفعل 4-5 دولار أمريكي/متر مربع في رأس المال العامل. بدأ المصدرون في التحول إلى كندا والمكسيك ومجلس التعاون الخليجي؛ الأخير أزال رسم مكافحة الإغراق الخاص به في عام 2024، مما أعاد فتح ممر طلب 35 مليون متر مربع. التنويع، مع ذلك، نادراً ما يحل محل تحقيقات الأسعار الأمريكية بالكامل، مما يضغط على نمو الخط الأول للمصانع المحجوزة بكثافة مع عقود العلامة الخاصة لـ OEM.

تحليل القطاعات

حسب نوع المنتج: التحول المتميز يعزز البورسلين

سجل حجم السوق الهندي للبلاط السيراميكي للبورسلين 5.8 مليار دولار أمريكي، ومن المتوقع أن يكون معدل النمو السنوي المركب للقطاع قريباً من 8.2% حتى عام 2030 حيث يستبدل المصممون الجرانيت بالبورسلين المصقول في ردهات المطارات. البلاط السيراميكي المطلي، المسعر أقل بنسبة 8-12%، يتسارع بشكل أسرع بمعدل نمو سنوي مركب قدره 9.01% على ظهر الإسكان متوسط الدخل ولوحات الحمامات الكروماتية. يحتفظ البلاط المحجري غير المطلي بموطئ قدم في ممرات المستودعات حيث تتفوق معايير تصنيف الانزلاق على الجماليات. المتغيرات الفسيفسائية، رغم كونها أقل من 5% من الإيرادات، تجلب هوامش متميزة في تطبيقات الضيافة البوتيك وأسطح المسابح، مما يجذب الاهتمام من الشركات الناشئة الحرفية. خلال 2024-2025 على الأقل تسعة مصانع موربي أعادت تجهيز إطلاق البسكويت لإنتاج بورسلين خارجي 20 ملم يستهدف مقاولي المناظر الطبيعية الأوروبيين.

تهيمن تطبيقات الأرضيات بحصة سوقية قدرها 76.31% في عام 2024 وتقود توقعات النمو بمعدل نمو سنوي مركب قدره 9.14% حتى عام 2030، مما يعكس الدور الأساسي للأرضيات في كل من مشاريع البناء السكنية والتجارية. تنبع قوة هذا القطاع من خصائص الأداء المتفوقة للبلاط السيراميكي مقارنة بمواد الأرضيات البديلة، بما في ذلك المتانة وسهولة الصيانة وتنوع التصميم عبر التطبيقات المتنوعة. تمثل تطبيقات الجدران قطاع السوق الثانوي، مدفوعة بتجديدات الحمامات والمطابخ حيث يوفر البلاط السيراميكي مقاومة الرطوبة والجاذبية الجمالية. تبقى تطبيقات الأسقف متخصصة، تخدم المتطلبات المعمارية المحددة والتفضيلات الإقليمية حيث يوفر البلاط السيراميكي مزايا الأداء الحراري.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: الأرضيات تبقى أساس الطلب

تهيمن تطبيقات الأرضيات بحصة سوقية قدرها 76.31% في عام 2024 وتقود توقعات النمو بمعدل نمو سنوي مركب قدره 9.14% حتى عام 2030، مما يعكس الدور الأساسي للأرضيات في كل من مشاريع البناء السكنية والتجارية. تنبع قوة هذا القطاع من خصائص الأداء المتفوقة للبلاط السيراميكي مقارنة بمواد الأرضيات البديلة، بما في ذلك المتانة وسهولة الصيانة وتنوع التصميم عبر التطبيقات المتنوعة. تمثل تطبيقات الجدران قطاع السوق الثانوي، مدفوعة بتجديدات الحمامات والمطابخ حيث يوفر البلاط السيراميكي مقاومة الرطوبة والجاذبية الجمالية. تبقى تطبيقات الأسقف متخصصة، تخدم المتطلبات المعمارية المحددة والتفضيلات الإقليمية حيث يوفر البلاط السيراميكي مزايا الأداء الحراري.

يستفيد القطاع من الوضعية التنافسية للبلاط السيراميكي ضد البلاط الفينيلي الفاخر (LVT) وأرضيات المركب البلاستيكي الحجري (SPC)، التي تكتسب زخماً في التطبيقات التجارية ولكن تبقى محدودة بمخاوف المتانة في البيئات عالية الحركة. التفضيلات الإقليمية تؤثر على أنماط التطبيق، مع جنوب الهند يظهر اعتماداً أقوى للبلاط السيراميكي لتطبيقات الجدران مقارنة باستخدام شمال الهند المركز على الأرضيات. إن تطور مزيج التطبيقات يشير إلى فرص للمصنعين لتطوير منتجات متخصصة لحالات الاستخدام الناشئة مع الحفاظ على الريادة في تطبيقات الأرضيات الأساسية.

حسب المستخدم النهائي: النفقات السكنية تبقى في المقدمة

يهيمن القطاع السكني بحصة سوقية قدرها 67.23% في عام 2024 مع الحفاظ على أعلى معدل نمو بمعدل نمو سنوي مركب قدره 8.93%، مدفوعاً بمبادرات الإسكان الحكومية وأنشطة التجديد المتزايدة للطبقة الوسطى عبر الأسواق الحضرية وشبه الحضرية. تعكس هذه الهيمنة موقع البلاط السيراميكي كحل الأرضيات المفضل للأسر الهندية، مقدماً المتانة والجاذبية الجمالية والفعالية من حيث التكلفة مقارنة بالمواد البديلة مثل الرخام أو الخشب الصلب. تمثل التطبيقات التجارية القطاع الثانوي، مع مشاريع الضيافة والمساحات التجارية وتطويرات المكاتب تقود الطلب على الحلول السيراميكية المتميزة التي تتحمل ظروف الحركة العالية.

داخل التطبيقات التجارية، تولد مشاريع الضيافة أعلى قيمة لكل متر مربع بسبب تعقيد التصميم ومواصفات المنتجات المتميزة، بينما تعطي المساحات التجارية الأولوية للمتانة وسهولة الصيانة. تمثل محاور النقل، بما في ذلك المطارات ومحطات المترو، فرصاً ناشئة حيث يتسارع تطوير البنية التحتية تحت المبادرات الحكومية. إن استدامة نمو القطاع السكني تعتمد على الدعم الحكومي المستمر للإسكان الميسور التكلفة ونمو دخل الطبقة الوسطى الذي يمكن الإنفاق التقديري على تحسين المنازل. عوامل الامتثال التنظيمي تؤثر على نمو القطاع التجاري، مع متطلبات شهادة ISO والمعايير البيئية تخلق فرصاً للمصنعين المنظمين بينما تتحدى اللاعبين غير المنظمين.

حسب نوع البناء: دورة التجديد تجمع الوتيرة

تمثل أنشطة البناء الجديد 64.32% من الحصة السوقية في عام 2024، مما يعكس التحضر المستمر في الهند وتطوير البنية التحتية الذي يخلق طلباً كبيراً لتركيبات البلاط السيراميكي. مع ذلك، تبرز مشاريع التجديد والاستبدال كأسرع قطاع نمواً بمعدل نمو سنوي مركب قدره 8.72%، مما يشير إلى نضج السوق وظهور دورات الاستبدال لمشاريع البناء السابقة. تشير هذه الديناميكية النمو إلى تحول هيكلي نحو أنماط طلب أكثر استقراراً ومتكررة تقلل الاعتماد على دورات البناء الجديد. عادة ما يولد قطاع التجديد هوامش أعلى بسبب تفضيلات المنتجات المتميزة ومتطلبات التركيب المتخصصة التي تفضل المصنعين المنظمين.

بالنسبة للمصنعين، طلب التجديد يضيف للهامش: دفعات الطلبات أصغر لكنها تجلب تحقيقاً أعلى بـ 8-10 دولار أمريكي/متر مربع بفضل التشكيلات المنقوشة أو المختلطة النهايات. تتضمن استراتيجيات التغليف مجموعات DIY مجمعة مع فواصل وجص، تلتقط قيمة إضافية كانت ستتسرب إلى بائعي الإكسسوارات الطرف الثالث. إن تطور مزيج نوع البناء يشير إلى فرص للمصنعين لتطوير منتجات وخدمات متخصصة لتطبيقات التجديد مع الحفاظ على التنافسية في أسواق البناء الجديد. التباينات الإقليمية في نشاط البناء تؤثر على أداء القطاع، مع الأسواق الحضرية الراسخة تظهر طلب تجديد أقوى مقارنة بالأسواق الناشئة المركزة على البناء الجديد.

حسب قناة التوزيع: التجارة الرقمية تكتسب موطئ قدم

احتفظت المبيعات المباشرة للمقاولين بصدارة 34.47% في عام 2024، مما يعكس تدفقات تمويل المشاريع حيث يمتص بائعو المدني مخاطر شراء المواد. تنظم صالات العرض المتخصصة في مستجمعات المترو مكتبات 5,000 وحدة تخزين وتضخم حكايات العلامة التجارية، مما هو حيوي للبيع المضاف التدريجي داخل صناعة البلاط السيراميكي الهندي. بدأت سلاسل تحسين المنازل مثل Home Centre وIkea India في تخزين خطوط بلاط الطبعة المحدودة، تستهدف المجددين الأصغر سناً المستعدين لإدارة التركيب بأنفسهم.

سجلت المنصات عبر الإنترنت مساراً اختراق بمعدل نمو سنوي مركب قدره 7.90%، مدفوعة بشبكات اللوجستيات التي تغطي الآن 14,000 رمز بريدي. دمجت Amazon وFlipkart مخططات غرف ثلاثية الأبعاد، بينما تقدم متاجر الويب المملوكة للعلامات التجارية عينات مجانية مسلمة خلال 48 ساعة. تبقى التجارة الإلكترونية حصة رقم واحد اليوم لكنها محورية في تشكيل تفضيل المستهلك وشفافية الأسعار، مؤثرة بشكل غير مباشر على المفاوضات دون اتصال. إن تطور مزيج التوزيع يخلق فرصاً للمصنعين لتحسين استراتيجيات القنوات مع إدارة الصراعات المحتملة بين المبيعات المباشرة وشراكات التجزئة التقليدية. التباينات الإقليمية في تفضيلات التوزيع تؤثر على تطوير القناة، مع الأسواق الحضرية تظهر اعتماداً أقوى عبر الإنترنت مقارنة بالمناطق الريفية التي تعتمد على علاقات التجزئة التقليدية.

التحليل الجغرافي

احتفظت غرب الهند بالأولوية مع 39.13% من إيرادات الصناعة لعام 2024، إلى حد كبير لأن مجمع موربي وحده يدفع أكثر من 80% من الإنتاج الوطني من 1,000+ فرن مصطفة على طول حزام نهر ماتشو. تستفيد المنطقة من الغاز المدعوم من الولاية، ونظام بيئي شحن كثيف ووصول في نفس اليوم إلى ميناء موندرا، مما يمكن صادرات قصيرة المهلة إلى 163 دولة. كان دوران العام المقدر INR 50,000 كرور (6.02 مليار دولار أمريكي) مع إرساليات التصدير عند INR 12,000 كرور (1.45 مليار دولار أمريكي). مثل هذا النطاق يخلق نفوذ المساومة عند التفاوض على معدلات الكوارتز والفلسبار والتغليف، مما يعطي شركات غرب الهند حافة تكلفة 4-6 دولار أمريكي/متر مربع على المنافسين في أماكن أخرى. ومع ذلك، يحقن الازدحام في موندرا وتكلفة الغاز الطبيعي المسال الفورية المتقلبة مخاطر تشغيلية في الاقتصادات الهائلة وإلا.

يُرسم جنوب الهند كأسرع مستجمع نمواً بمعدل نمو سنوي مركب قدره 8.11% حتى عام 2030، مدفوعاً بتحضر ممر تكنولوجيا المعلومات من بنغالورو إلى حيدر أباد، بالإضافة إلى تجديدات المدن الساحلية تحت تخصيصات المدن الذكية. الجهات المحلية، بما في ذلك اتحاد مقره فيجايوادا الذي كلف 12 مليون متر مربع طاقة بورسلين سنوية في أواخر 2024، تقصر حلقات التسليم وتخفف تضخم الشحن. إن موافقات تاميل نادو الصناعية النافذة الواحدة قلصت مهل إعداد المصنع إلى تسعة أشهر، مغرية رجال أعمال موربي لإنشاء وحدات ساتلية، والتي يمكن أن تميل التوازن الإقليمي بعد عام 2027. إن بناءات التعليم والرعاية الصحية في كيرالا تنوع أكثر الاستهلاك بعيداً عن الإسكان الأساسي.

إن امتصاص البلاط في شمال الهند يدور حول مخزون شاهق في نويدا-نويدا الأكبر، مساعد بجيوب صناعية طريق يامونا السريع التي تحتاج أسطح أرضية مرنة. تدفع فصول الشتاء الطلب على بورسلين منخفض المسامية مقاوم لدورات التجميد-الذوبان، متميز عن مواصفات الولايات الأدفأ. شرق الهند - خاصة حزام كولكاتا الضاحي ومناطق أوديشا الصناعية - يتخلف في الاستخدام للفرد لكن يمثل ارتفاع كامن مرة واحدة ممرات اللوجستيات تحت Bharatmala تربط أسواق Hinterland. يخزن المصنعون استراتيجياً مستودعات ساتلية في رانتشي وبتنا لزرع ميزة المحرك المبكر. التفضيلات الإقليمية تؤثر على مواصفات المنتج، مع شمال الهند يفضل بلاطاً أكبر الحجم للتطبيقات التجارية بينما شرق الهند يظهر تفضيلاً للتصاميم التقليدية في القطاعات السكنية. إن التوزيع الجغرافي للطلب يخلق فرصاً للمصنعين لتحسين شبكات اللوجستيات وتطوير عروض منتجات خاصة بالمنطقة مع الحفاظ على اقتصادات نطاق الإنتاج في مجمعات التصنيع الراسخة.

المشهد التنافسي

تبقى الفسيفساء التنافسية مجزأة بشكل معتدل؛ تحتفظ العلامات التجارية المنظمة بحصة سوقية رئيسية في مبيعات 2024 مع البقية مقسمة عبر 350+ ورشة غير منظمة. تقود Kajaria Ceramics الطاقة المركبة عند 86.47 مليون متر مربع وسجلت دوراً INR 4,578 كرور في السنة المالية 2024[4]Kajaria Ceramics، "التقرير السنوي السنة المالية 2024،" kajariaceramics.com. . حدثت Somany Ceramics مصنع كاسار مع سقف شمسي 10.5 ميجا واط في مارس 2025، مقلصة سحب الشبكة بنسبة 17% ومعززة مؤهلات ESG بين المشترين المؤسسيين. أعاد قسم Johnson Tiles لـ Prism Johnson تجهيز منشأة كونيجال مع الروبوتيات للفرز والتعبئة، مقلصاً تكلفة العمالة 14%.

توجد فرص المساحة البيضاء في التطبيقات المتخصصة بما في ذلك مرافق الرعاية الصحية والمؤسسات التعليمية وبنية النقل التحتية حيث المواصفات التقنية ومتطلبات الشهادة تفضل المصنعين المنظمين على المنافسين غير المنظمين. تقدم سوق التصدير إمكانات نمو كبيرة، مع المصنعين الهنود يكتسبون حصة سوقية في الولايات المتحدة ويستفيدون من إزالة رسوم مكافحة الإغراق في دول مجلس التعاون الخليجي، رغم أن النزاعات التجارية تخلق مخاطر تنظيمية تتطلب ملاحة استراتيجية. التحول الرقمي يعيد تشكيل الديناميكيات التنافسية، مع منصات التجارة الإلكترونية تمكن المبيعات المباشرة للمستهلك بينما قنوات التوزيع التقليدية تواجه ضغطاً لتعزيز عروض الخدمة والقدرات الرقمية

ما زالت الجهات غير المنظمة تستغل النفقات العامة المنخفضة لتقويض العلامات المتميزة محلياً لكنها تواجه أعباء امتثال متزايدة: ختم BIS IS 15622 الإجباري، ومعايير استرداد حرارة النفايات وعتبات الفواتير الإلكترونية تآكل بشكل متزايد ميزة التكلفة الإرث. سيطرت الشركات الخمس الأولى مجتمعة على قريب من 34% من دوران 2024، مما يشير إلى تركز معتدل. تركز الشركات بشكل متزايد على مبادرات الاستدامة والامتثال البيئي حيث تتطور الأطر التنظيمية وتتحول تفضيلات العملاء نحو المنتجات الصديقة للبيئة. إن تطور المشهد التنافسي يشير إلى استمرار التوحيد حيث مزايا النطاق واستثمارات التكنولوجيا والامتثال التنظيمي تخلق حواجز دخول بينما تكافئ اللاعبين المنظمين بتحسين وضع السوق وإمكانات الربحية.

قادة صناعة البلاط السيراميكي الهندي

-

Asian Granito India Ltd

-

H & R Johnson (India) Limited

-

Kajaria Ceramics Limited

-

Somany Ceramics Limited

-

Nitco Ltd

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطويرات الصناعية الحديثة

- مارس 2025: كشفت Somany Ceramics عن مجموعات Everstone وEternastone وHarmony المزججة المزججة في أبعاد 800×1600 ملم في فعالية StyleConclave في نيودلهي.

- نوفمبر 2024: افتتحت Kajaria Ceramics مركز تجربة 15,000 قدم مربع في تشيناي، تقسيم مناطق العرض للبلاط المزجج المزجج ومعدات الحمام Kerovit.

- مارس 2024: انعقد معرض Indian Ceramics Asia في مركز معرض Helipad في غاندي ناجار، عرض وحدات كهربة الفرن وتكنولوجيا معالجة المواد الخام لأكثر من 300 عارض.

نطاق تقرير السوق الهندي للبلاط السيراميكي

يتم تقسيم سوق البلاط السيراميكي الهندي حسب المنتج والتطبيق ونوع البناء والمستخدم النهائي. حسب المنتج، يتم تقسيم السوق الفرعي إلى المطلي والبورسلين والخالي من الخدوش ومنتجات أخرى. يتم تقسيم السوق الفرعي حسب التطبيق إلى بلاط الأرضيات وبلاط الجدران وتطبيقات أخرى. يتم تقسيم السوق الفرعي حسب نوع البناء إلى بناء جديد واستبدال وتجديد. حسب المستخدم النهائي، يتم تقسيم السوق الفرعي إلى سكني وتجاري. يقدم التقرير حجم السوق والتوقعات لسوق البلاط السيراميكي الهندي في القيمة (الدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| البلاط البورسلين |

| البلاط السيراميكي المطلي |

| البلاط السيراميكي غير المطلي |

| البلاط الفسيفسائي |

| أخرى (ديكوراتيف، منقوش، يدوي الصنع) |

| الأرضيات |

| الجدران |

| الأسقف |

| السكني | |

| التجاري | الضيافة (فنادق، منتجعات) |

| المساحات التجارية | |

| المكاتب والمؤسسات | |

| الرعاية الصحية | |

| المرافق التعليمية | |

| محاور النقل (المطارات، المترو، محطات الحافلات) | |

| مستخدمون تجاريون آخرون |

| البناء الجديد |

| التجديد والاستبدال |

| متاجر البلاط والحجر المتخصصة |

| متاجر تحسين المنازل و DIY |

| التجزئة عبر الإنترنت |

| المبيعات المباشرة للمقاولين |

| شمال الهند |

| جنوب الهند |

| غرب الهند |

| شرق الهند |

| حسب نوع المنتج | البلاط البورسلين | |

| البلاط السيراميكي المطلي | ||

| البلاط السيراميكي غير المطلي | ||

| البلاط الفسيفسائي | ||

| أخرى (ديكوراتيف، منقوش، يدوي الصنع) | ||

| حسب التطبيق | الأرضيات | |

| الجدران | ||

| الأسقف | ||

| حسب المستخدم النهائي | السكني | |

| التجاري | الضيافة (فنادق، منتجعات) | |

| المساحات التجارية | ||

| المكاتب والمؤسسات | ||

| الرعاية الصحية | ||

| المرافق التعليمية | ||

| محاور النقل (المطارات، المترو، محطات الحافلات) | ||

| مستخدمون تجاريون آخرون | ||

| حسب نوع البناء | البناء الجديد | |

| التجديد والاستبدال | ||

| حسب قناة التوزيع | متاجر البلاط والحجر المتخصصة | |

| متاجر تحسين المنازل و DIY | ||

| التجزئة عبر الإنترنت | ||

| المبيعات المباشرة للمقاولين | ||

| حسب الجغرافيا | شمال الهند | |

| جنوب الهند | ||

| غرب الهند | ||

| شرق الهند | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية للسوق الهندي للبلاط السيراميكي؟

وصل حجم السوق الهندي للبلاط السيراميكي إلى 10.45 مليار دولار أمريكي في عام 2025 وهو في المسار نحو 15.84 مليار دولار أمريكي بحلول عام 2030.

أي قطاع ينمو بأسرع وتيرة داخل القطاع؟

يقود البلاط السيراميكي المطلي النمو بمعدل نمو سنوي مركب متوقع قدره 9.01%، مدفوعاً بالإسكان متوسط الدخل وتنوع التصميم.

كم كبيرة مساهمة السكني لطلب البلاط؟

حقق المشترون السكنيون 67.23% من إيرادات 2024 ومن المتوقع أن يتوسعوا بمعدل نمو سنوي مركب قدره 8.93% حتى عام 2030.

أي منطقة تقدم أقوى ارتفاع؟

يظهر جنوب الهند أعلى نمو متوقع بمعدل نمو سنوي مركب قدره 8.11%، مدعوم ببناء مدن التكنولوجيا وتمويل المدن الذكية.

كيف ستؤثر رسوم مكافحة الإغراق على صادرات البلاط الهندي؟

تحقيقات الرسوم التعويضية الأمريكية المعلقة يمكن أن تضيف تكلفة كبيرة، دافعة المصدرين لتنويع نحو مجلس التعاون الخليجي وكندا وأمريكا اللاتينية.

أي تكنولوجيا ناشئة ستؤثر أكثر على تكاليف التصنيع؟

الأفران الجاهزة للهيدروجين المنتشرة في مجمع موربي يمكن أن تقلم مصروف الوقود بنسبة 8-10% بينما تضع المصانع للشهادة منخفضة الكربون.

آخر تحديث للصفحة في: