حجم وحصة سوق إدارة الحوادث والطوارئ

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 167.66 مليار دولار أمريكي |

| حجم السوق (2030) | 230.86 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.69% CAGR |

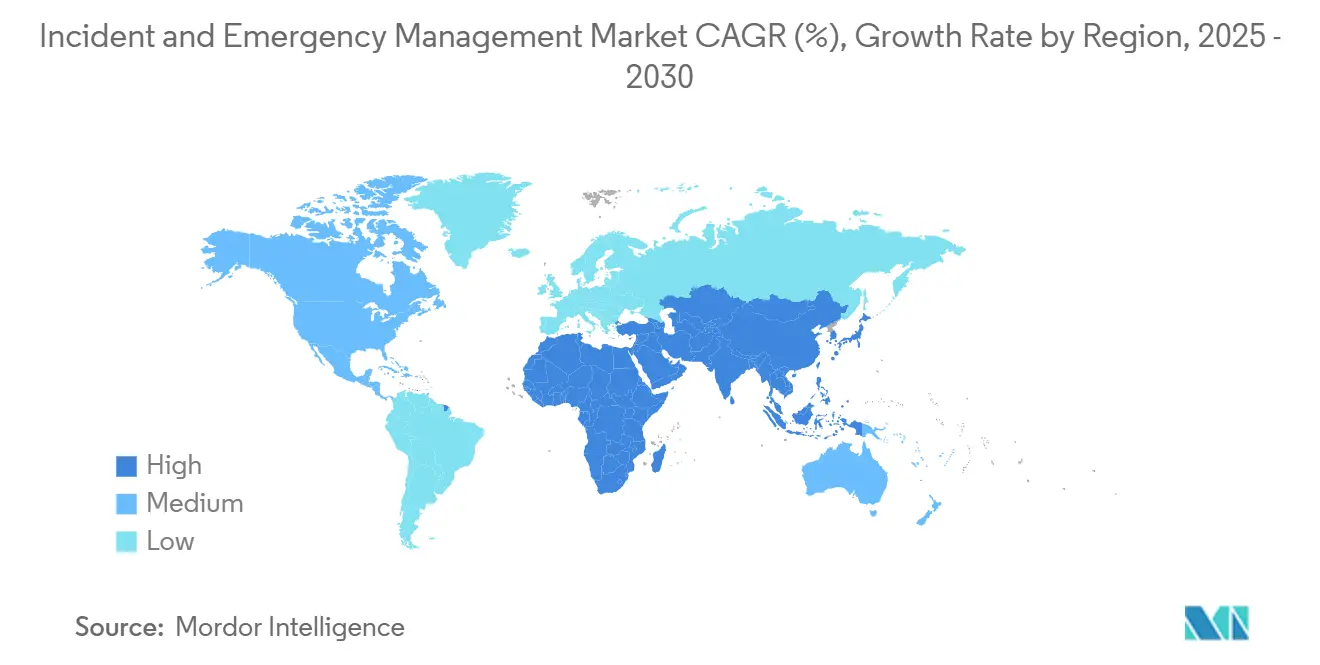

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

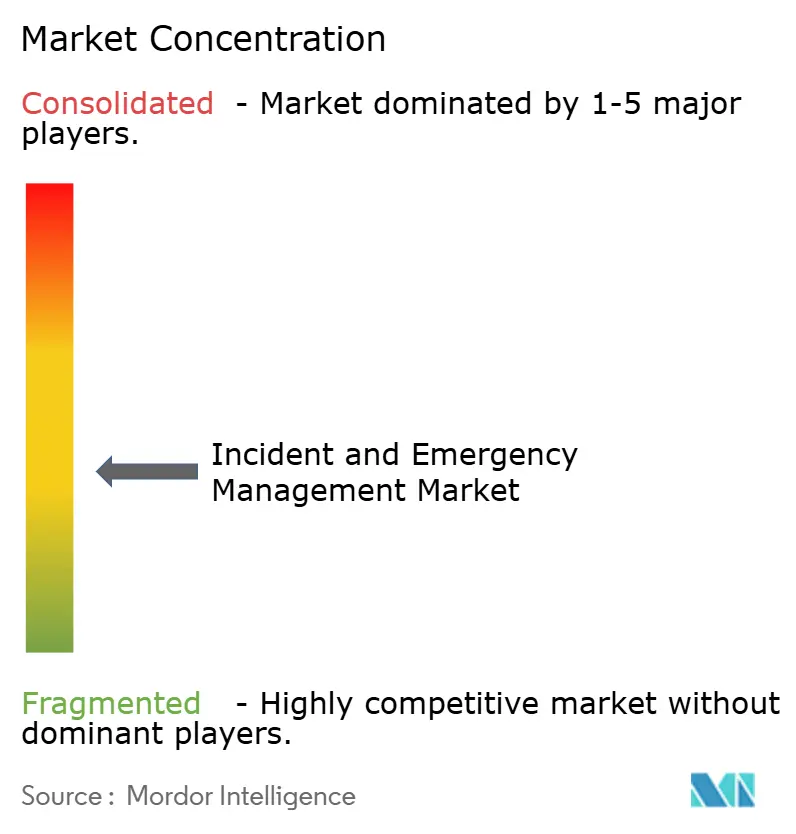

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إدارة الحوادث والطوارئ من قبل مردور إنتلجنس

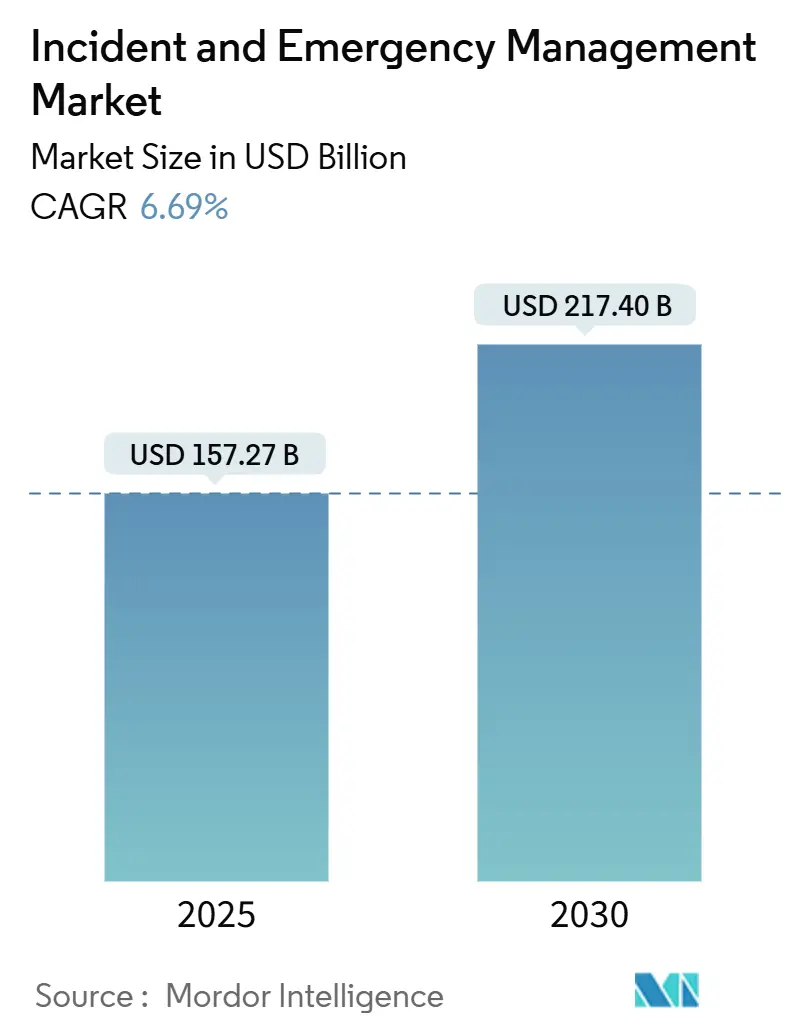

يقدر حجم سوق إدارة الحوادث والطوارئ بـ 157.27 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 217.40 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب ثابت قدره 6.69% خلال الفترة. يعكس هذا المسار الإدراج المؤسسي السريع لميزانيات التأهب للطوارئ في كل من القطاعين العام والخاص، إلى جانب تزايد الكوارث الطبيعية المدفوعة بالطقس التي تتطلب قدرات استجابة أكثر شمولية وممكنة تقنياً. تحافظ أمريكا الشمالية على صدارة واسعة بسبب برامج التمويل الفيدرالية المتطورة، بينما تسجل آسيا أسرع توسع حيث تقوم الحكومات بتطوير أنظمة الإنذار المبكر والإشعارات الجماعية. يتمحور الطلب نحو المنصات المتكاملة التي تدمج التحليلات الجغرافية المكانية والهياكل الأصلية السحابية ودعم اتخاذ القرار المدفوع بالذكاء الاصطناعي، مما يقصر الوقت بين الكشف والعمل الميداني المنسق. تشكل التهديدات السيبرانية الفيزيائية المتزايدة وهجرة ضوابط حركة المرور والسلامة العامة إلى النسيج الذكي للمدن محفزات النمو قصيرة المدى.

النقاط الرئيسية للتقرير

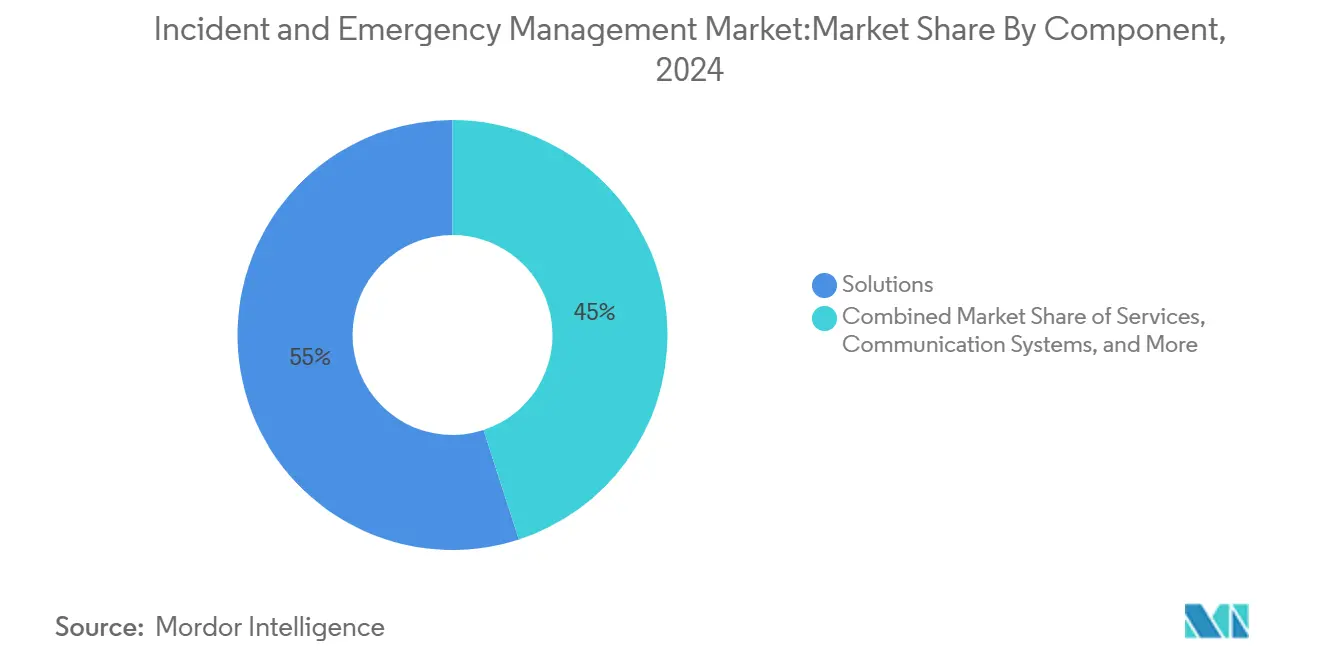

- حسب المكون، هيمنت قطعة الحلول على 55% من حصة سوق إدارة الحوادث والطوارئ في عام 2024، بينما توسعت المحاكاة والتدريب بمعدل نمو سنوي مركب قدره 7.8% حتى عام 2030.

- حسب نوع الحل، احتلت الإشعارات الطارئة/الجماعية حصة إيرادات قدرها 28% في عام 2024؛ من المتوقع أن تنمو مراقبة المراقبة والأمن بمعدل نمو سنوي مركب قدره 8.5% إلى عام 2030.

- حسب نوع الخدمة، شكلت الخدمات المهنية 62% من حجم سوق إدارة الحوادث والطوارئ للقطاع في عام 2024؛ تقود الخدمات المدارة النمو بمعدل نمو سنوي مركب قدره 7.2%.

- حسب نظام الاتصالات، هيمنت أنظمة اتصالات المستجيبين الأوائل بحصة 40% في عام 2024؛ من المقرر أن تتقدم أجهزة الاتصالات عبر الأقمار الصناعية بمعدل نمو سنوي مركب قدره 8.6%.

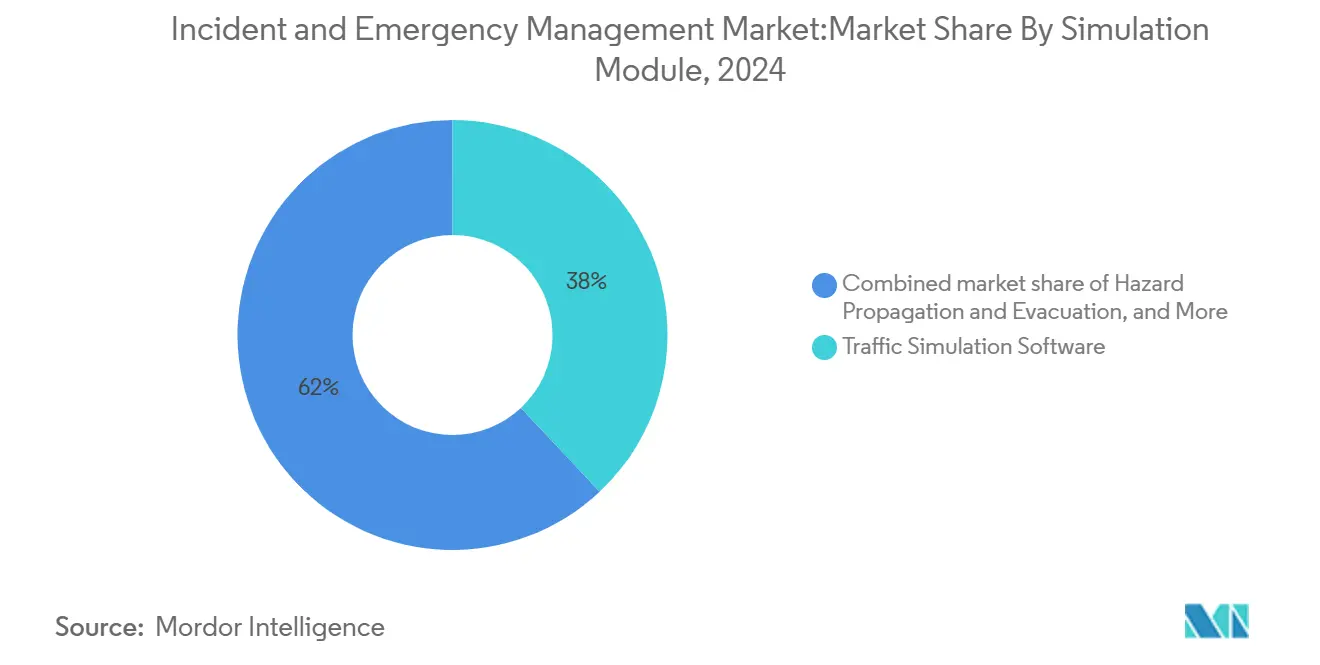

- حسب وحدة المحاكاة، استحوذت برمجيات محاكاة حركة المرور على 38% من حجم سوق إدارة الحوادث والطوارئ في عام 2024، بينما ارتفع نمذجة انتشار المخاطر والإخلاء بمعدل نمو سنوي مركب قدره 8.4%.

- حسب القطاع المستخدم النهائي، احتلت الحكومة والدفاع حصة إيرادات قدرها 37% في عام 2024؛ تسجل الرعاية الصحية أعلى معدل نمو سنوي مركب بـ 6.5% حتى عام 2030.

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة سوقية قدرها 42% في عام 2024؛ تحقق آسيا أسرع معدل نمو سنوي مركب إقليمي بـ 8.3% حتى عام 2030.

اتجاهات ورؤى سوق إدارة الحوادث والطوارئ العالمي

تحليل تأثير المحفزات

| المحفز | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصاعد الكوارث الكبرى المرتبطة بالمناخ | +1.8% | أمريكا الشمالية، آسيا، انتشار عالمي | طويل المدى (≥ 4 سنوات) |

| الامتثال الإلزامي للتنبيهات العامة | +1.2% | أمريكا الشمالية، أوروبا | متوسط المدى (2-4 سنوات) |

| اعتماد التحليلات الجغرافية المكانية المدعومة بالذكاء الاصطناعي | +1.5% | عالمي؛ اعتماد مبكر في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| تزايد الهجمات السيبرانية الفيزيائية على البنية التحتية الحيوية | +0.9% | عالمي؛ تركيز في أمريكا الشمالية وأوروبا | قصير المدى (≤ سنتان) |

| تقارب حركة المرور والتحكم في الطوارئ للمدن الذكية | +0.7% | آسيا، أوروبا، أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| حوافز التأمين القائمة على المخاطر | +0.5% | أمريكا الشمالية، أوروبا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد تكرار وشدة الكوارث الكبرى المرتبطة بالمناخ

بلغت الخسائر الاقتصادية من الكوارث الطبيعية 320 مليار دولار أمريكي في عام 2024، حيث استوعبت أمريكا الشمالية حوالي 60% وسجلت آسيا والمحيط الهادئ 79 حدثاً هيدرو-أرصادياً، مما يسلط الضوء على فجوات التأهب. تدفع نسب الخسائر المرتفعة الحكومات والمؤسسات لشراء شبكات الإنذار المبكر متعددة المخاطر ولوحات معلومات الحوادث السحابية وتغذيات الوعي الظرفي الممكنة بالأقمار الصناعية. يدعم مقرضو التنمية مثل مرفق البنك الدولي المستضاف للحد من مخاطر الكوارث والتعافي منها منح بناء القدرات، مما يرسخ خطوط أنابيب المشتريات متعددة السنوات التي تعزز سوق إدارة الحوادث والطوارئ.[1]المرفق العالمي للحد من مخاطر الكوارث والتعافي. "التقرير السنوي 2024"، gfdrr.org

الامتثال الإلزامي لمعايير التنبيهات العامة (FEMA IPAWS، EU EECC)

تلزم التشريعات الآن مشغلي الاتصالات والوكالات العامة بدعم البث الخلوي المصدق والتحذيرات متعددة الوسائط، مما يسرع نشر الإشعارات الجماعية. دفعت معايير IPAWS التابعة لفيما بالاعتماد الكثيف على مستوى المقاطعات في الولايات المتحدة، بينما وضعت مدونة الاتصالات الإلكترونية للاتحاد الأوروبي موعداً نهائياً عام 2025 للوصول القاري للتنبيهات. تُظهر شبكة فرنسا القادمة للنطاق العريض الأساسي للمهام كيف تفتح هجرة الطيف وسائط أغنى - نصوص محددة الموقع وصور ومقاطع فيديو قصيرة - التي تزيد من الاستجابة العامة أثناء الأزمات.

اعتماد التحليلات الجغرافية المكانية المدعومة بالذكاء الاصطناعي لترقيات الوعي الظرفي في الوقت الفعلي

تقوم نماذج التعلم الآلي بمعايرة نطاقات الفيضانات وانتشار الحرائق والأضرار في البنية التحتية خلال دقائق من مرور الأقمار الصناعية. يُظهر المشروع التجريبي لبرنامج الغذاء العالمي في كمبوديا وحالات الاستخدام الداخلية الستة للذكاء الاصطناعي لدى فيما التوسع الفعال من حيث التكلفة لمعالجة البيانات الضخمة عبر الاقتصادات الناشئة والناضجة على حد سواء.[2]برنامج الغذاء العالمي، "تقييم مخاطر الكوارث المناخية في كمبوديا"، wfp.org يحصل صانعو القرار على طبقات مخاطر مرسومة بالألوان الحرارية وتوصيات إرسال الموارد المولدة تلقائياً، مما يعزز اقتراح القيمة لسوق إدارة الحوادث والطوارئ.

تصاعد الهجمات السيبرانية الفيزيائية على البنية التحتية الحيوية

يؤدي تسارع تطور الجهات الفاعلة في التهديد إلى طمس الخط الفاصل بين مخاطر تكنولوجيا المعلومات والتكنولوجيا التشغيلية، مما يجبر المرافق والبلديات وأنظمة المستشفيات على توحيد مراكز العمليات الأمنية مع مراكز العمليات الطارئة. تعطي أوراق السياسة الأمريكية الآن الأولوية لكشف التهديدات بالذكاء الاصطناعي وثغرات سلسلة التوريد، مما يدفع المؤسسات لشراء منصات تنظيمية تستوعب مدخلات قياس الشبكة والاستشعار الفيزيائي.[3]وزارة الأمن الداخلي الأمريكية، "التوجيه الاستراتيجي والأولويات الوطنية 2024-2025"، dhs.gov يغذي هذا التقارب المشتريات المتكاملة عبر ما كانت ذات يوم ميزانيات منفصلة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| فجوات التشغيل البيني بين شبكات P25/TETRA القديمة وشبكات IP | -0.8% | أوروبا؛ انتشار طفيف في أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| النفقات الرأسمالية المرتفعة للاتصالات المقاومة في آسيا والمحيط الهادئ النائية والدول الجزرية | -0.6% | آسيا والمحيط الهادئ، الجزر العالمية | طويل المدى (≥ 4 سنوات) |

| لوائح خصوصية البيانات التي تحد من التنبيهات القائمة على الموقع | -0.5% | أوروبا، أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| نقص في مواهب تكامل الأنظمة | -0.4% | عالمي؛ حاد في المناطق النامية | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

فجوات التشغيل البيني بين شبكات P25/TETRA القديمة والمنصات القائمة على IP

لا تزال العديد من وكالات السلامة العامة الأوروبية تعتمد على راديو النطاق الضيق P25 أو TETRA التي تعمل على بروتوكولات مملوكة، مما يعيق التجوال السلس على روابط النطاق العريض الخلوية أو الأقمار الصناعية. يضغط توجيه منح SAFECOM على الولايات لاعتماد تقنيات الربط القائمة على المعايير، لكن دورات التمويل والمشتريات تبطئ طرح الحلول المتقاربة. ينتج عن هذا التخليط المرقع تأخير التنسيق عبر الحدود وانخفاض طفيف في نمو سوق إدارة الحوادث والطوارئ قصير المدى.

النفقات الرأسمالية المرتفعة للاتصالات المقاومة في آسيا والمحيط الهادئ النائية والدول الجزرية

تتطلب الكثافات السكانية المتناثرة والتضاريس الوعرة نقلاً خلفياً مكلفاً عبر الأقمار الصناعية أو التكرار الميكروويف، مما يمد ميزانيات القطاع العام. على الرغم من أن صندوق أستراليا للاستعداد للكوارث يخصص مليار دولار أمريكي على مدى خمس سنوات، لا تزال العديد من جزر المحيط الهادئ تعتمد على التمويل بالمنح لإنشاء عقد القيادة والسيطرة الأساسية القابلة للحياة.[4]وكالة إدارة الطوارئ الوطنية، "صندوق الاستعداد للكوارث"، nema.gov.auيؤدي طرح البنية التحتية الأبطأ إلى تخفيف الطلب على طبقات البرمجيات المتقدمة.

تحليل القطاعات

حسب المكون: تهيمن الحلول بينما تكتسب المحاكاة والتدريب زخماً

ولدت الحلول 55% من سوق إدارة الحوادث والطوارئ في عام 2024، شهادة على تفضيل المشترين للمنصات الشاملة التي تنظم التنبيه وتخصيص الموارد والتقارير اللاحقة للعمل في لوحة زجاجية واحدة. تدعم الترقيات السريعة لمحركات الذكاء الاصطناعي ومرونة السحابة الاستمرار في توسع حصة المحفظة. يؤكد البائعون على نظم API المفتوحة البيئية التي تتصل بوحدات CAD وGIS وEOC، مما يحسن الوقت للقيمة للوكالات الإقليمية. على مدى أفق التوقعات، سيؤدي التكامل الأوثق مع أدوات تسجيل مخاطر التأمين إلى ترسيخ إيرادات المنصة أكثر.

المحاكاة والتدريب، رغم كونها أصغر في الإيرادات المطلقة، تتوسع بمعدل نمو سنوي مركب قدره 7.8% حيث تؤسس الوكالات سياسات التأهب القائمة على السيناريو. تُظهر الوحدات المُعدلة مثل "Go-Repair" المدعوم بالذكاء الاصطناعي من جامعة جورج ميسون كيف يقلل التعلم الغامر من التسرب ويرفع الكفاءة، مما يرفع ميزانيات التدريب. يغذي توسع هذا القطاع دورة فاضلة: مقاييس التأهب الأقوى تؤهل الولايات لمنح المقاومة، مما يعزز الطلب المنبع لحلول المنصة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الحل: مراقبة المراقبة والأمن تسرع التحول الرقمي

تواصل الإشعارات الطارئة/الجماعية ترسيخ 28% من إيرادات عام 2024 حيث تقفل الولايات المنظمة دورات الترقية. ومع ذلك، فإن مراقبة المراقبة والأمن هي المكانة الأسرع حركة بمعدل نمو سنوي مركب قدره 8.5%، مدفوعة بتحليلات الفيديو المدعومة بالذكاء الاصطناعي وكشف الكائنات التي تقصر أوقات الإرسال. تتكامل تغذيات الفيديو الآن مباشرة في مراكز 911، منتجة حلقة استخبارات مستمرة تضخم الوضوح الظرفي وسلامة المستجيبين. على مدى فترة النظرة، يمكن أن يتجاوز حجم سوق إدارة الحوادث والطوارئ المرتبط بهذا القطاع الفرعي 35 مليار دولار أمريكي إذا تسارعت برامج رؤية الصفر البلدية كما هو متوقع.

تركب إدارة حركة المرور والحوادث استثمارات التنقل الحضري، بينما يوسع كشف CBRNE/HazMat انتشار أجهزة الاستشعار عبر الأنظمة الجوية غير المأهولة التي تقلل التعرض البشري. تلعب حلول التعافي من الكوارث والنسخ الاحتياطي دوراً حاسماً، مخففة من تكاليف انقطاع الأعمال الثانوية.

حسب نوع الخدمة: الخدمات المدارة تعيد تعريف نماذج التسليم

تشكل الخدمات المهنية 62% من حجم سوق إدارة الحوادث والطوارئ على مستوى القطاع في عام 2024، مسلطة الضوء على الدعم الاستشاري والتكامل والامتثال الذي لا تستطيع معظم الوكالات توظيفه داخلياً. تترجم فرق الاستشارات العقيدة إلى سير عمل، ثم تضع مصفوفات التشغيل البيني عبر الوكالات. ومع ذلك، تشير الخدمات المدارة، التي تتوسع بمعدل نمو سنوي مركب قدره 7.2%، إلى تحول هيكلي نحو الاستعانة بمصادر خارجية للأعباء التشغيلية. يجمع المزودون عمليات الشبكة على مدار الساعة وإدارة التصحيحات والمراقبة السيبرانية في عقود اشتراك تسهل النفقات التشغيلية للبلديات.

يستمر التدريب والتعليم في النضج، مستفيداً من سماعات الواقع الافتراضي والتوائم الرقمية لتكرار الأحداث المعقدة قليلة التكرار. مناهج غامرة مثل هذه تخفض تكاليف المحاكاة لكل متدرب وتفتح دورات تحديث المهارات القابلة للتكرار. تبقى إيرادات الدعم والصيانة لزجة، مدفوعة ببنود اتفاقية مستوى الخدمة المضمونة المضمنة في اتفاقيات الإطار متعددة السنوات.

حسب نظام الاتصالات: الاتصال عبر الأقمار الصناعية يوسع النطاق

شبكات اتصالات المستجيبين الأوائل، أساساً P25 وTETRA، احتلت 40% من إنفاق عام 2024 وتبقى غير قابلة للاستغناء عنها للصوت الأساسي للمهام. تطبق خرائط طريق التحديث عمود فقري LTE أو 5G خاص على نوى LMR، موجهة بوثائق مثل خطة اتصالات إنديانا التكتيكية القابلة للتشغيل البيني التي تدون كتيبات المقاومة. يتوسع حجم سوق إدارة الحوادث والطوارئ المرتبط بأجهزة الاتصال عبر الأقمار الصناعية بمعدل نمو سنوي مركب قدره 8.6% حيث تضمن الوكالات ضد انقطاعات الميل الأخير أثناء الأعاصير والحرائق البرية.

تحافظ الراديو الطارئة على الصلة المتخصصة لوكالات التطوع، بينما تدمج MDT المثبتة على المركبات CAD ورسم الخرائط والتلمترية في تدفقات عمل الخط الأمامي. تطبق طبقات الوعي الظرفي المغذاة بالطائرات بدون طيار الفيديو المباشر والفسيفساء المستقيمة وقياس الغازات عن بُعد في وحدات تحكم حوادث موحدة، مما يعزز الرؤية الشاملة للقادة.

حسب وحدة المحاكاة: نمذجة انتشار المخاطر تكتسب بروزاً

استحوذت برمجيات محاكاة حركة المرور على حصة سوقية قدرها 38% في عام 2024، داعمة تخطيط الإخلاء والتدفق المعاكس للمترو الساحلية. تستفيد نمذجة انتشار المخاطر والإخلاء، التي تنمو بمعدل نمو سنوي مركب قدره 8.4%، من محركات انتشار الحرائق البرية وسحابة السموم التي تعلم أوامر البقاء في المكان الدقيقة المنطقة. يؤكد تأكيد منظمة الصحة العالمية على تمارين المحاكاة الشراء المتكرر لهذه الأدوات كجزء من بطاقات نقاط التأهب.

تستغل محاكيات تدريب قيادة الحوادث الذكاء الاصطناعي لضبط الصعوبة ديناميكياً، مضمنة أن صانعي القرار يواجهون سيناريوهات فشل متتالية غائبة في التدريبات المكتبية الثابتة. تحول سلسلة المائدة المستديرة الافتراضية لEMI هذا المحتوى إلى ورش عمل مستضافة سحابياً، مما يضفي طابعاً ديمقراطياً على الوصول للسلطات القضائية قليلة الموارد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب القطاع المستخدم النهائي: اعتماد الرعاية الصحية يتسارع

تحتفظ وكالات الحكومة والدفاع بحصة 37% بحكم ولايات الاستجابة القانونية وتدفقات المنح الفيدرالية. تأطر أطر الشراء مثل ميزانية فيما البالغة 33.1 مليار دولار أمريكي لعام 2025 عقود منصة متعددة السنوات. يتفوق قطاع الرعاية الصحية على جميع الآخرين بمعدل نمو سنوي مركب قدره 6.5%، مدمجاً توائم رقمية تربط قدرة المرافق وحرق الموارد ولوجستيات إجلاء المرضى، مما يقلل الإصابة أثناء أحداث الارتفاع.

تصعد الطاقة والمرافق استثمارات مقاومة الشبكة، بينما يوجه أصحاب المصلحة في النقل واللوجستيات الأموال إلى TIM وتحليلات استمرارية سلسلة التوريد. يعتمد BFSI والتصنيع والطيران والبحرية والتعدين والنفط والغاز كل منهم وحدات مخصصة تعكس تضاريس المخاطر المميزة.

التحليل الجغرافي

تثبت أمريكا الشمالية 42% من إيرادات عام 2024، مدعومة بمنح فيما واستثمارات القطاع الخاص السيبرانية واختراق FirstNet الواسع. تتماشى المقاطعات الأمريكية على البروتوكولات القابلة للتشغيل البيني، ويقترن إطار DFAA الكندي بالدعم المالي مع التزامات التحديث، مزرعة نظام بيئي ناضج من الموردين ومدمجي الأنظمة والأكاديميا. تقدم النشر التجريبية للطائرات بدون طيار المربوطة لـ TIM نقاط إثبات ملموسة تعزز تجديدات الميزانية البلدية.

تحقق آسيا معدل نمو سنوي مركب قدره 7.3%، مدفوعة بتعرض المدن الكبرى للأعاصير والمخاطر الزلزالية. تطبق الصين شبكات كاميرا عالية الدقة على مستوى المدينة على مراكز القيادة، ويمدد نظام J-ALERT الياباني تغذيات المخاطر في الوقت الفعلي للعامة. تستفيد الهند من المنصات الجغرافية المكانية المدفوعة بالذكاء الاصطناعي لفرز ممرات الإغاثة بعد الأعاصير، مما يرفع إنفاق المؤسسات على مراكز العمليات الطارئة. يحفز التمويل المتعدد الأطراف عبر خطة عمل إدارة مخاطر الكوارث لبنك التنمية الآسيوي المشتريات في أسواق الآسيان.

تحافظ أوروبا على دورات الاستبدال المستقرة مع اقتراب ساعة امتثال EECC. مشاريع مثل BroadWay تجرب التجوال عبر الحدود للمستجيبين الأوائل، مما يدفع مزودي الحلول لتضمين اعتماد SIM آمن ومستويات جودة الخدمة. في الوقت نفسه، تشهد الشرق الأوسط وأفريقيا اعتماداً تدريجياً حيث توحد وكالات الإغاثة الإنسانية وهيئات الأمن القومي المعايير على تحليلات الإنذار المبكر لمواجهة مخاطر الجفاف والصراع المركبة.

المشهد التنافسي

يُظهر سوق إدارة الحوادث والطوارئ تجزئة معتدلة، حيث تحتفظ هانيويل إنترناشيونال وموتورولا سولوشنز وهيكساجون إيه بي بأسبقية العلامة التجارية من خلال عمليات الاندماج والاستحواذ وإصدارات ميزات الذكاء الاصطناعي. يُظهر DIMETRA Connect من موتورولا الذي يمكن التجوال التلقائي من LMR إلى النطاق العريض مثالاً على امتداد خط الإنتاج الذي يدعم ولاء القاعدة المثبتة. يطبق تحديث منصة هيكساجون لعام 2025 التحليلات التنبؤية على تدفقات عمل تلقي المكالمات، ساعياً للحصول على ميزة الوصول الأول في الإرسال الموجه بالذكاء الاصطناعي.

تكتسب فائقات السحابة ومتاجر علوم البيانات المتخصصة جذباً، متشاركة لتسليم وحدات GIS أو استخبارات الطائرات بدون طيار بالدفع لكل استخدام. تحالفات النظام البيئي - مزودي البرمجيات المستقلين مع مشغلي الأقمار الصناعية، أو شركات التأمين مع بائعي EOC - تميز العروض على مؤشرات الأداء الرئيسية القائمة على النتائج مثل تقليل وقت الاستجابة أو تجنب الخسائر المؤمن عليها. يستفيد المتحدون الناشئون من الهياكل المحمولة أولاً وتكوين الكود المنخفض لتقويض دورات النشر الطويلة للشركات الراسخة، على الرغم من أن حواجز دخول السوق تبقى عالية حيث يكون الاعتماد التنظيمي إلزامياً.

تتمحور استراتيجية البائع بشكل متزايد حول تحقيق الدخل من المنصة: البيع العلوي للوحدات المجاورة، وتضمين الخدمات المدارة، وقفل الإيرادات المتكررة عبر ترخيص الاشتراك. يدفع تماسك المحفظة وتصلب الأمن السيبراني وخرائط طريق الامتثال للمعايير الميزة التنافسية، مما يشير إلى الدمج المستمر حيث تستهدف صناديق الأسهم الخاصة المتخصصين التحليليين أو متخصصي أجهزة الاستشعار.

قادة صناعة إدارة الحوادث والطوارئ

-

شركة آي بي إم

-

شركة هانيويل إنترناشيونال

-

شركة إن إي سي

-

شركة هيكساجون إيه بي

-

مجموعة الاستجابة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: استحوذت موتورولا سولوشنز على بائع برمجيات السلامة العامة لتعميق مجموعة استجابة الحوادث والبيع المتقاطع في قاعدة تثبيت LMR.

- فبراير 2025: أصدرت هيكساجون إيه بي ترقية منصة إدارة الطوارئ المدعومة بالذكاء الاصطناعي بهدف زيادة سرعة قرار المرسل.

- يناير 2025: كشفت آي بي إم عن التبديل التلقائي في مجموعة التعافي من الكوارث، مقترنة مقاومة السحابة الهجينة مع تنظيم مركز القيادة.

- ديسمبر 2024: شكلت إيفربريدج تحالف اتصالات لتوسيع نطاق الإشعارات متعددة القنوات، مما يعزز ضمانات اتفاقية مستوى خدمة تسليم الرسائل.

نطاق تقرير سوق إدارة الحوادث والطوارئ العالمي

تشير إدارة الحوادث والطوارئ إلى نهج موحد يمنع ويدير الحوادث أو حالات الطوارئ الإنسانية ذات النتائج الشديدة. يشارك في دمج ونشر أنظمة وحلول الطوارئ في جميع منصات الحكومة وغير الحكومية.

يتم تقسيم سوق إدارة الحوادث والطوارئ حسب النظام (نظام إدارة حركة المرور، نظام إدارة السلامة، نظام مراقبة الطقس عن بُعد، نظام الإشعارات الطارئة/الجماعية، نظام إدارة الطوارئ القائم على الويب)، الحل (الحل الجغرافي المكاني، حل التعافي من الكوارث، حل الوعي الظرفي)، الخدمة (الخدمة المدارة، الخدمة المهنية)، المستخدمين النهائيين (الحكومة، الرعاية الصحية، القطاع المصرفي والمالي وشركات التأمين، النقل واللوجستيات، التصنيع، تكنولوجيا المعلومات والاتصالات) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا).

يتم توفير أحجام السوق والتوقعات من حيث القيمة (مليار دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الحلول |

| الخدمات |

| أنظمة الاتصالات |

| المحاكاة والتدريب |

| الإشعارات الطارئة/الجماعية |

| مراقبة المراقبة والأمن |

| إدارة حركة المرور والحوادث |

| التعافي من الكوارث والنسخ الاحتياطي |

| أنظمة كشف CBRNE/HazMat |

| إدارة المعلومات العامة |

| الخدمات المهنية |

| الاستشارات والإرشاد |

| التدريب والتعليم |

| تكامل النظام والنشر |

| الخدمات المدارة |

| الدعم والصيانة |

| اتصالات المستجيبين الأوائل (P25، TETRA) |

| الراديو الطارئة والهواتف الساتلية |

| محطات البيانات المحمولة المثبتة على المركبات |

| الطائرات بدون طيار والروبوتات للوعي الظرفي |

| برمجيات محاكاة حركة المرور |

| نمذجة انتشار المخاطر والإخلاء |

| محاكيات تدريب قيادة الحوادث |

| الحكومة والدفاع |

| الطاقة والمرافق |

| الرعاية الصحية |

| القطاع المصرفي والمالي وشركات التأمين |

| النقل واللوجستيات |

| تكنولوجيا المعلومات والاتصالات |

| التصنيع والصناعة |

| الطيران والبحرية |

| التعدين والنفط والغاز |

| الإعلام والترفيه |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| بقية أمريكا الجنوبية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| البلدان الاسكندنافية | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| الآسيان | |

| أستراليا | |

| نيوزيلندا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب المكون | الحلول | |

| الخدمات | ||

| أنظمة الاتصالات | ||

| المحاكاة والتدريب | ||

| حسب نوع الحل | الإشعارات الطارئة/الجماعية | |

| مراقبة المراقبة والأمن | ||

| إدارة حركة المرور والحوادث | ||

| التعافي من الكوارث والنسخ الاحتياطي | ||

| أنظمة كشف CBRNE/HazMat | ||

| إدارة المعلومات العامة | ||

| حسب نوع الخدمة | الخدمات المهنية | |

| الاستشارات والإرشاد | ||

| التدريب والتعليم | ||

| تكامل النظام والنشر | ||

| الخدمات المدارة | ||

| الدعم والصيانة | ||

| حسب نظام الاتصالات | اتصالات المستجيبين الأوائل (P25، TETRA) | |

| الراديو الطارئة والهواتف الساتلية | ||

| محطات البيانات المحمولة المثبتة على المركبات | ||

| الطائرات بدون طيار والروبوتات للوعي الظرفي | ||

| حسب وحدة المحاكاة | برمجيات محاكاة حركة المرور | |

| نمذجة انتشار المخاطر والإخلاء | ||

| محاكيات تدريب قيادة الحوادث | ||

| حسب القطاع المستخدم النهائي | الحكومة والدفاع | |

| الطاقة والمرافق | ||

| الرعاية الصحية | ||

| القطاع المصرفي والمالي وشركات التأمين | ||

| النقل واللوجستيات | ||

| تكنولوجيا المعلومات والاتصالات | ||

| التصنيع والصناعة | ||

| الطيران والبحرية | ||

| التعدين والنفط والغاز | ||

| الإعلام والترفيه | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| البلدان الاسكندنافية | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| الآسيان | ||

| أستراليا | ||

| نيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق إدارة الحوادث والطوارئ؟

يقف السوق عند 157.27 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 217.40 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 6.69%.

أي منطقة تقود سوق إدارة الحوادث والطوارئ؟

تقود أمريكا الشمالية بحصة إيرادات 42%، مدعومة بتمويل فيدرالي قوي واعتماد تقنية متقدمة.

أي قطاع يُظهر أسرع نمو؟

تنمو حلول مراقبة المراقبة والأمن بمعدل نمو سنوي مركب قدره 8.5%، مدفوعة بتحليلات الفيديو الممكنة بالذكاء الاصطناعي والوعي الظرفي في الوقت الفعلي.

لماذا يتوسع قطاع الرعاية الصحية بسرعة؟

تعتمد المستشفيات أدوات التوأم الرقمي والمقاومة لإدارة قدرة الارتفاع وتدفقات عمل الطوارئ، مما ينتج عنه معدل نمو سنوي مركب قدره 6.5% من 2025-2030.

كيف تؤثر شركات التأمين على قرارات الاستثمار؟

تشجع حوافز الأقساط القائمة على المخاطر المؤسسات على بناء مراكز عمليات الطوارئ، مما يوائم التأهب مع تكاليف التأمين المنخفضة.

ما التقنيات التي تشكل منصات إدارة الطوارئ المستقبلية؟

التحليلات الجغرافية المكانية المدعومة بالذكاء الاصطناعي، والاتصال بالأقمار الصناعية، واستطلاع الطائرات بدون طيار، وبرمجيات مركز القيادة الأصلية السحابية تهيمن على خرائط الطريق.

آخر تحديث للصفحة في: