حجم وحصة سوق أجهزة الاستشعار للصور

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

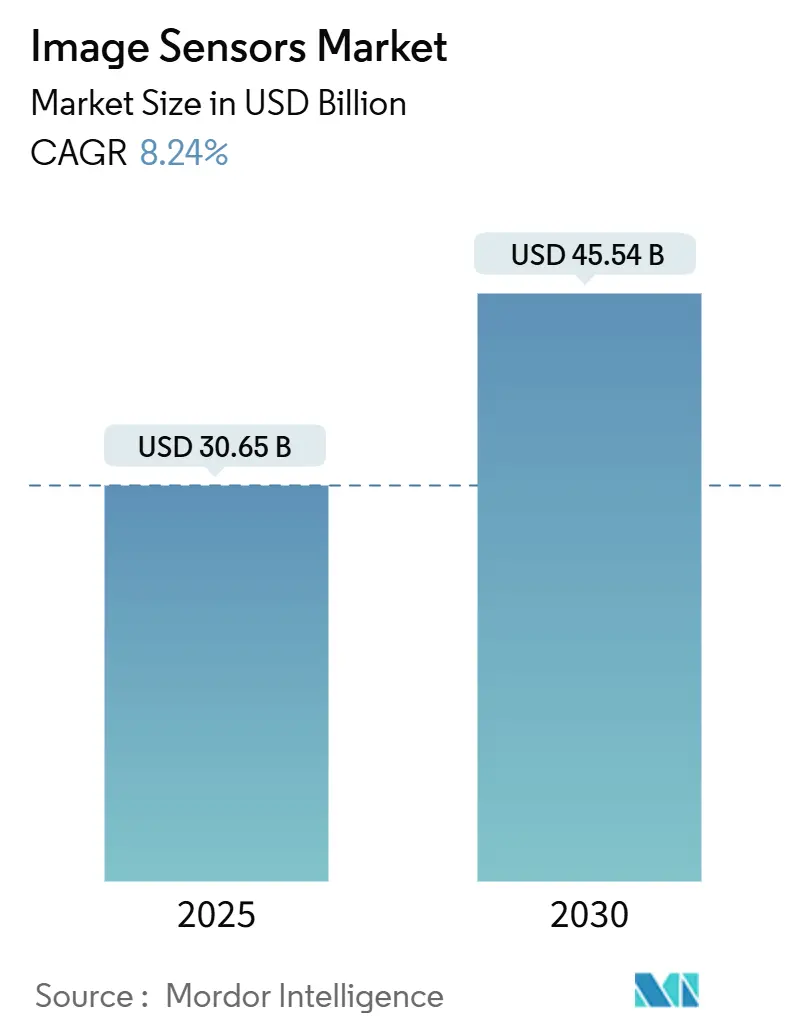

| حجم السوق (2025) | 30.65 مليار دولار أمريكي |

| حجم السوق (2030) | 45.54 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.24% CAGR |

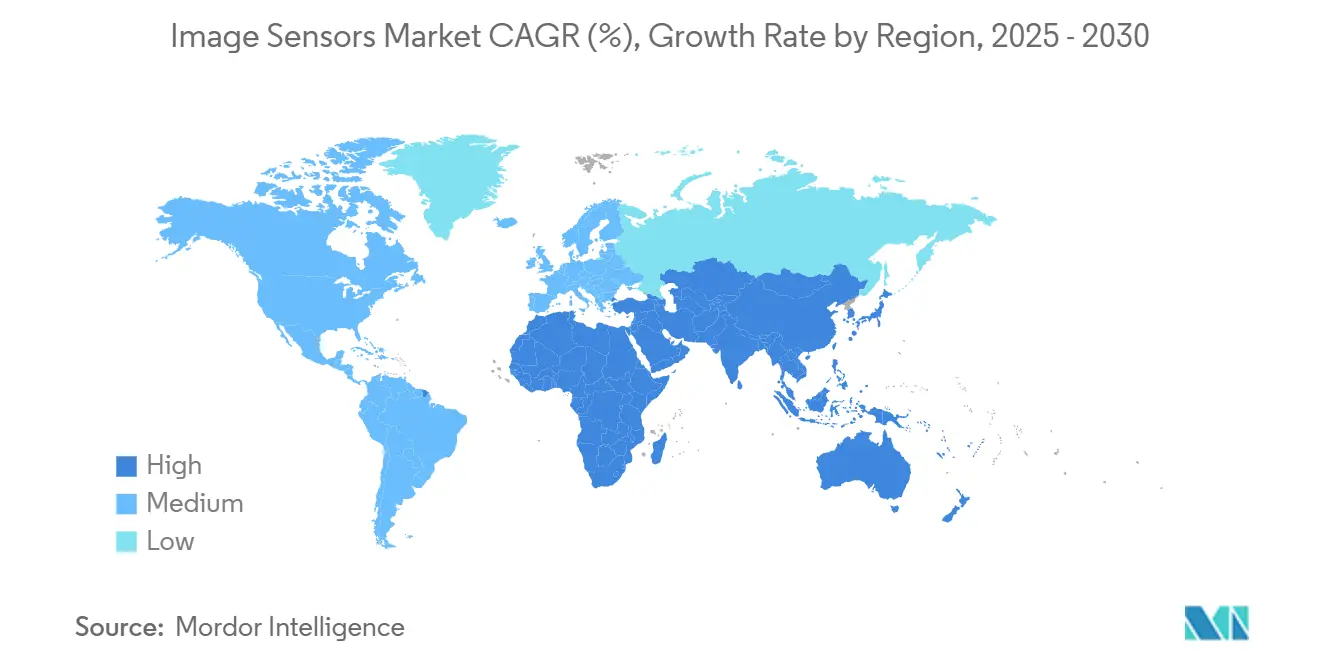

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

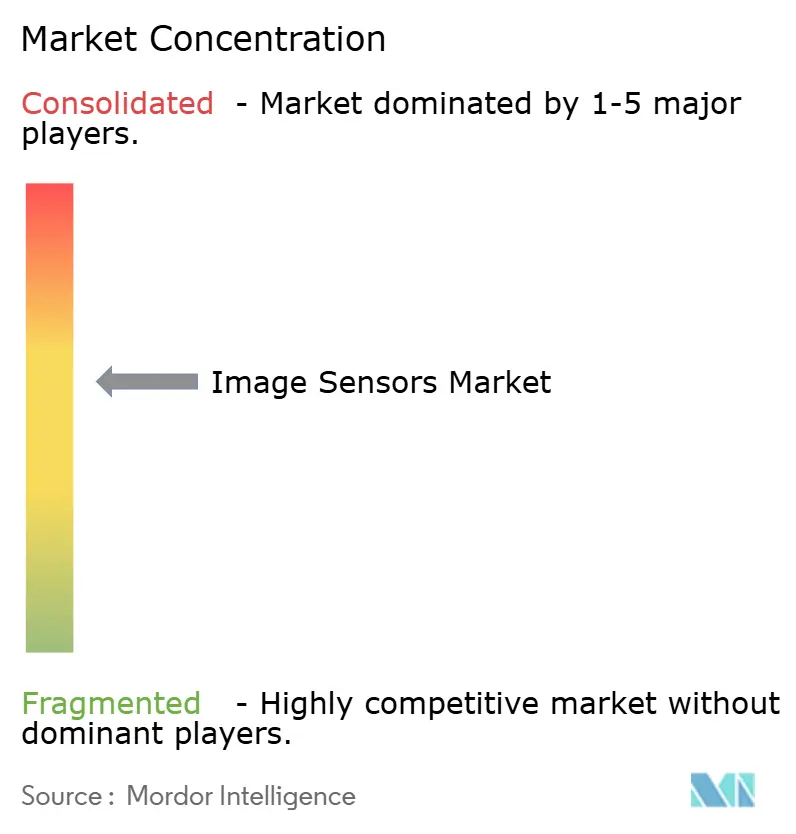

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة الاستشعار للصور من قبل Mordor Intelligence

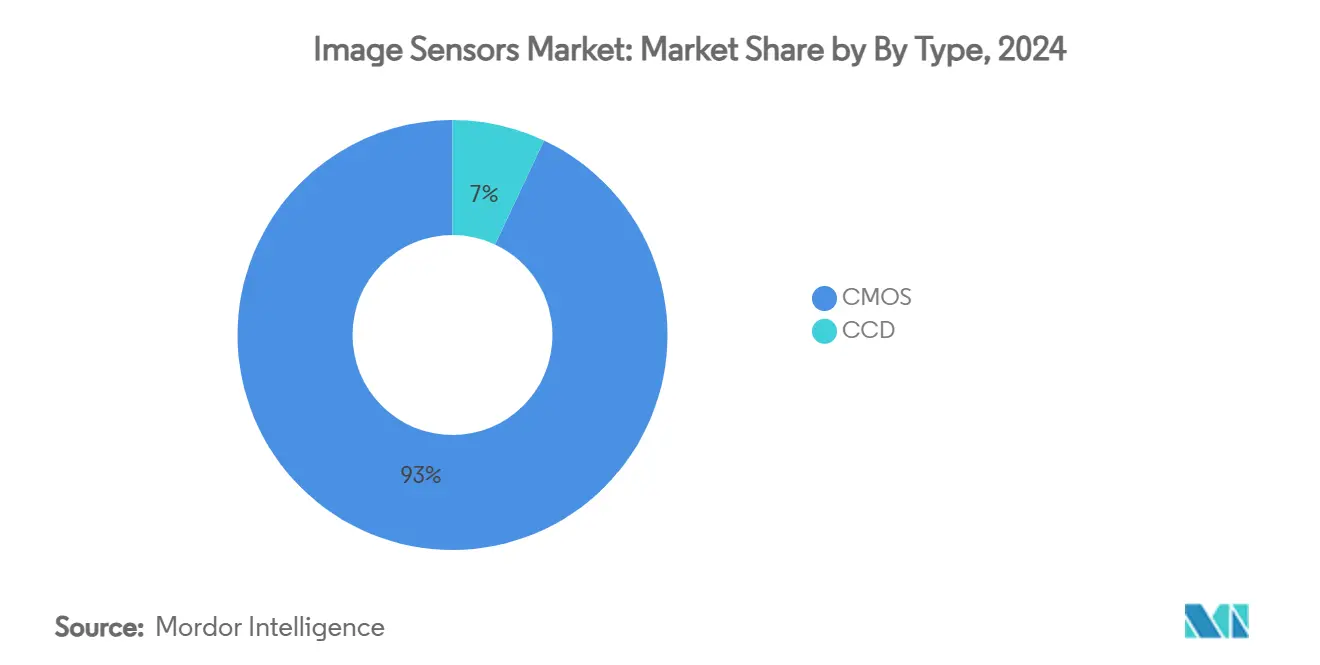

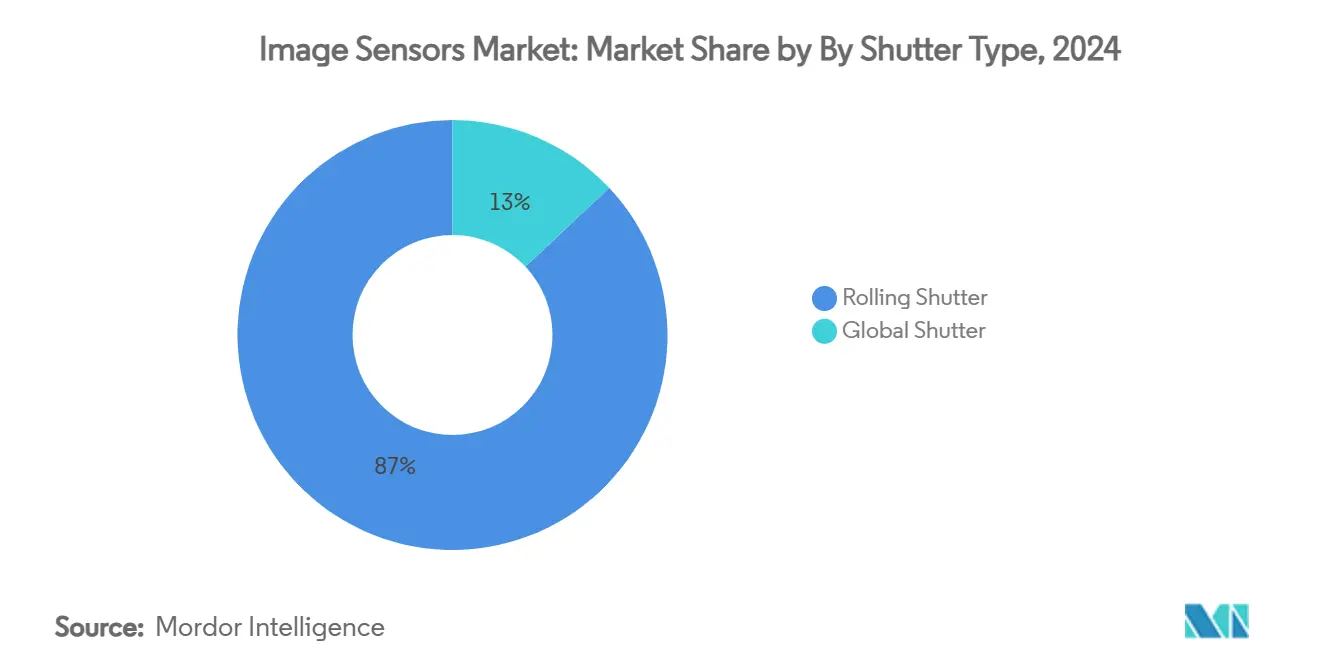

وصل سوق أجهزة الاستشعار للصور إلى 30.65 مليار دولار أمريكي في 2025 ومن المتوقع أن يتوسع إلى 45.54 مليار دولار أمريكي بحلول 2030، مما يترجم إلى معدل نمو سنوي مركب 8.24% خلال فترة التوقع. يعكس النمو تلاقي متطلبات سلامة السيارات، والهواتف الذكية متطورة الكاميرات المتعددة، واحتياجات الأتمتة الصناعية التي تعيد تشكيل طلب أشباه الموصلات. صناع المركبات يجهزون في المتوسط 8 كاميرات لكل سيارة في 2025 ويخططون لإضافة 12 كاميرا بحلول 2028، مما يسرع من أحجام أجهزة الاستشعار وتوسع متوسط سعر البيع. تحتل أجهزة CMOS 93% من شحنات الوحدات في 2024 بسبب المعالجة منخفضة الطاقة على الرقاقة، بينما التصاميم المكدسة المضاءة من الخلف (BSI)، التي تنمو بمعدل نمو سنوي مركب 55% حتى 2030، تفتح نطاق ديناميكي أعلى وحوسبة الذكاء الاصطناعي عند الحافة. فئة الدقة 4-12 ميجابكسل تهيمن بنسبة 32% من الإيرادات لأنها توازن جودة الصورة والتكلفة للاستخدام الاستهلاكي والصناعي السائد. تتزايد كثافة المنافسة حيث تدافع Sony وSamsung وOmniVision وonsemi عن حصتها ضد المشاركين الجدد وسط ضوابط التصدير الجيوسياسية، وندرة رقائق 300 مم، وحواجز الضوضاء الحرارية التي تبطئ انكماش البكسل دون الميكرون.

الوجبات الرئيسية من التقرير

- حسب نوع الاستشعار، استحوذ CMOS على 93% من حصة سوق أجهزة الاستشعار للصور في 2024 بينما احتفظ CCD بالاستخدامات العلمية المتخصصة؛ من المتوقع أن ينمو CMOS المكدس بمعدل نمو سنوي مركب 55% حتى 2030.

- حسب الغالق، احتجزت البدائل المتداولة 87% من حصة سوق أجهزة الاستشعار للصور في 2024؛ من المتوقع أن تتوسع إيرادات الغالق العالمي بمعدل نمو سنوي مركب 18.6% حتى 2030.

- حسب الدقة، استحوذت فئة 4-12 ميجابكسل على 32% من حجم سوق أجهزة الاستشعار للصور في 2024 وستنمو بمعدل نمو سنوي مركب 7.4% حتى 2030.

- حسب المستخدم النهائي، وفرت الإلكترونيات الاستهلاكية 27% من الإيرادات في 2024؛ السيارات هي قطاع المستخدم النهائي الأسرع نموًا بمعدل نمو سنوي مركب 11.2% حتى 2030.

- حسب الجغرافيا، حققت آسيا المحيط الهادئ أكبر حجم سوق لأجهزة الاستشعار للصور في 2025، بينما من المقرر أن تسجل أمريكا الشمالية أعلى معدل نمو سنوي مركب 9.1% حتى 2030.

اتجاهات ورؤى سوق أجهزة الاستشعار للصور العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع المعدل السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| أجهزة الاستشعار للصور من الدرجة السيارات تغذي نشر ADAS والقيادة المستقلة | +2.1% | عالمي (أمريكا الشمالية، أوروبا، اليابان) | متوسط الأمد (2-4 سنوات) |

| انتشار الهواتف الذكية متعددة الكاميرات مع أجهزة استشعار CMOS BSI عالية الدقة | +1.8% | آسيا المحيط الهادئ كأساس، انتشار عالمي | قصير الأمد (≤ 2 سنة) |

| تزايد اعتماد أجهزة استشعار SWIR/NIR في الزراعة الدقيقة والفحص الصناعي | +1.2% | أمريكا الشمالية والاتحاد الأوروبي، التوسع إلى آسيا المحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| وحدات الرؤية المدعومة بالذكاء الاصطناعي للحافة تسرع مشاريع إنترنت الأشياء والمدن الذكية | +0.9% | أوروبا كأساس، التوسع إلى أمريكا الشمالية وآسيا المحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| تزايد الطلب على أجهزة استشعار الغالق العالمي في أجهزة الواقع المعزز/الافتراضي القابلة للارتداء | +0.7% | عالمي، مبكر في أمريكا الشمالية وآسيا | متوسط الأمد (2-4 سنوات) |

| تفويضات السلامة الحكومية لكاميرات ADAS | +1.3% | أمريكا الشمالية واليابان | قصير الأمد (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

أجهزة الاستشعار للصور من الدرجة السيارات تغذي نشر ADAS والقيادة المستقلة

تنظيم سلامة السيارات يحول الكاميرات من خيارات راقية إلى معدات مفروضة، مما يحول سوق أجهزة الاستشعار للصور. فازت Hyperlux AR0823AT من onsemi بفتحة كاميرا الستيريو EyeSight من الجيل التالي لـ Subaru، تلبي أهداف ASIL-C لاتخاذ القرار المستقل. مستشعر Canon التجريبي 410 ميجابكسل يعالج 3,280 ميجابكسل/ث، مظهرًا أن المستشعرات الحديثة منصات حاسوبية، وليس مصورات سلبية. Sony تتوقع قفزة 6.68 مرة في عقد كاميرات السيارة بين 2019 و2030، مسلطة الضوء على جذب مستدام من صانعي المعدات الأصلية للأجزاء عالية النطاق الديناميكي ومنخفضة الكمون. HDR، تخفيف وميض LED وملكية فكرية للسلامة الوظيفية تأتي الآن كمعيار، مما يضع المصورات السيارات كبنية تحتية حرجة للسلامة.[1]onsemi, "Hyperlux Sensors Selected for Subaru EyeSight," onsemi.com

انتشار الهواتف الذكية متعددة الكاميرات مع أجهزة استشعار CMOS BSI عالية الدقة في آسيا

نظام الهاتف المحمول في آسيا يستمر في دفع اختراقات بنية البكسل. Samsung حولت خط Hwaseong إلى تصنيع CIS المكدس ابتداءً من 2025، مطاردة فوز تصميمات iPhone المتميزة. مستشعرها ثلاثي الطبقات يقسم طبقات الصمام الضوئي، النقل والمنطق، مما يعزز النطاق الديناميكي بينما يقلص البصمة. OV50X من OmniVision يوفر 110 dB HDR بتعرض واحد مع بكسل 1.6 µm، مثبتًا أن موردي آسيا يقودون الآن في التصوير الحاسوبي منخفض الإضاءة. التحول من سباق الميجابكسل إلى جودة الصورة يؤكد دورة الهاتف الذكي الناضجة حيث يميز تكامل BSI المتقدم ومعالج الإشارة AI لتجربة المستخدم.

تزايد اعتماد أجهزة استشعار SWIR/NIR في الزراعة الدقيقة والفحص الصناعي

الأشعة تحت الحمراء قصيرة الموجة (SWIR) كانت مكلفة التكلفة، تتحول إلى مقياس تجاري. STMicroelectronics قدمت مصفوفة SWIR بالنقط الكمومية بمقاس 1.62 µm وكفاءة كمية 60%، تهدف لمتوسط أسعار البيع بالدولار الواحد. انخفاض تكلفة المواد يفتح حالات الاستخدام للرطوبة، ضغط المحاصيل وفرز البوليمر. Quality Magazine تتوقع معدل نمو سنوي مركب 28% من 89 مليون دولار أمريكي في 2022 إلى 395 مليون دولار أمريكي بحلول 2028 لتصوير SWIR. خطوط الفحص الصناعي تعتمد SWIR لاكتشاف الملوثات غير المرئية للضوء المرئي، مما يوسع عائد الاستثمار للأتمتة في المصانع.

وحدات الرؤية المدعومة بالذكاء الاصطناعي للحافة تسرع مشاريع إنترنت الأشياء والمدن الذكية

قوانين الخصوصية الأوروبية الصارمة تشجع الذكاء على الاستشعار لتحديد النقل السحابي. البحث في البكسل الذكي يظهر أن الذكاء الاصطناعي داخل البكسل يمكنه رفض 54-75% من البيانات الزائدة عند 6 µW لكل بكسل، مما يقلل النطاق الترددي بينما يحافظ على الطاقة. ams OSRAM حصلت على تمويل 227 مليون يورو من قانون الرقائق لتوسيع المصانع النمساوية لبناء أجهزة الاستشعار البصرية للذكاء الاصطناعي للحافة لأضواء الشوارع الذكية وعقد المرور. ربط برامج تشغيل عرض microLED مع الاستشعار يتيح للأجهزة الحضرية دمج التصور والتقاط البيانات، مما يبسط الصيانة والتكلفة.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقع المعدل السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تركز سلسلة التوريد في مصانع رقائق 300 مم | -1.4% | عالمي، حاد في آسيا المحيط الهادئ | قصير الأمد (≤ 2 سنة) |

| الضوضاء الحرارية وحدود الطاقة في انكماش البكسل دون الميكرون | -0.8% | عالمي | طويل الأمد (≥ 4 سنوات) |

| ضوابط التصدير على رقائق التصوير المتقدمة | -1.1% | الصين كأساس، تموج عالمي | متوسط الأمد (2-4 سنوات) |

| تكلفة التكامل العالية لأجهزة استشعار SWIR | -0.6% | عالمي، أسواق حساسة للسعر | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تركز سلسلة التوريد في مصانع رقائق 300 مم يخلق تقلبات الأسعار

SEMI تسجل 30 مليون رقاقة شهريًا من السعة في 2024، لكن الإنتاج يتجمع حول حفنة من المسابك الآسيوية، مما يضخم النقص خلال طفرات الطلب. خطوط أجهزة الاستشعار للصور تتنافس الآن مع مسرعات الذكاء الاصطناعي عالية الهامش على نفس أدوات 300 مم، مما يرفع أسعار القوالب ويطيل أوقات التسليم. McKinsey تلاحظ أن 60% من المواد الكيميائية المتخصصة المطلوبة للطباعة الحجرية تفتقر لإمداد محلي أمريكي، مما يضيف مخاطر أولية. حتى تصل مصانع أريزونا وأوروبا للحجم بعد 2026، ستضغط تقلبات الأسعار على الهوامش عبر سوق أجهزة الاستشعار للصور.

الضوضاء الحرارية وحدود الطاقة في انكماش البكسل دون الميكرون تتحدى مكاسب الدقة الإضافية

عندما ينخفض مقاس البكسل تحت 1 µm، الضوضاء الحرارية تآكل نسبة الإشارة للضوضاء، مما يجبر على حيل دوائر مكلفة مثل قراءة Skipper-in-CMOS التي تحقق 0.15 e- rms لكن ترفع التعقيد. تحليلات SPIE تظهر أن المقاسات الأضيق تطلب بصريات بأرقام f أسرع، مما يعقد تصميم الوحدة. مع تشديد ميزانيات الطاقة، يتحول البائعون إلى BSI المكدس والذكاء الاصطناعي على الاستشعار لتعزيز الدقة الفعالة بدون انكماش بكسل لا نهائي.[2]SEMI, "Global Semiconductor Capacity Projected to Expand 6% in 2024," semi.org

تحليل القطاع

حسب النوع: هيمنة CMOS تقود الابتكار

امتلكت أجهزة استشعار CMOS 93% من شحنات الوحدات في 2024، مؤكدة على تكامل المنطق منخفض الطاقة واقتصاديات كل رقاقة. وصل حجم سوق أجهزة الاستشعار للصور لـ CMOS إلى 28.7 مليار دولار أمريكي في 2025، متفوقًا على إيرادات CCD. ADC المتوازي العمودي والأسلاك الخلفية ترفع معدل الإطار بينما تقلص مساحة القالب، مما يتيح للبائعين شحن 5-7 مليار جزء سنويًا للهواتف وحدها. الأدوات العلمية والطبية تستمر في طلب CCD للتيار المظلم منخفض جدًا، لكن استثمارات المصانع تتجه لـ CMOS، مضمنة ارتفاع حصتها. مكدس Samsung ثلاثي الطبقات يثبت كيف أن فصل طائرات الصمام الضوئي، النقل والمنطق يرفع الكفاءة الكمية ويقلل التداخل، مما يؤكد قيادة CMOS.

CIS المكدس من الجيل الثاني يحسن الزيادة وإدارة العيوب، مما يدفع معدل نمو سنوي مركب للوحدات المتوقع 10.2% لـ CMOS حتى 2030. هذا الزخم يسمح للمشاركين الجدد من الصين والهند بترخيص تدفقات عقد ناضجة 65 نانومتر ولا يزال إطلاق مصورات تنافسية لرؤية السيارات المحيطة. سوق أجهزة الاستشعار للصور يبقى مرتكزًا على ابتكار CMOS حيث تضيف المسابك خطوط عزل أكسيد مدفون وربط رقاقة مختلط مخصص لوحدات الفوتونيات.[3]Annual Review of Vision Science, "Digital Image Sensor Evolution," annualreviewofvisionscience.org

حسب تقنية المعالجة: BSI المكدس يقود الابتكار

شحنات BSI المكدس تنمو بمعدل نمو سنوي مركب 55% لأن التكامل العمودي يتحايل على حدود التوسع ثنائي الأبعاد. فصل طبقات الصمام الضوئي والمنطق يسمح بمناطق تجميع ضوء أكبر بدون تكبير القالب، مما ينتج رفع حساسية 1.5-2 EV. مستشعر Canon المكدس 410 ميجابكسل بإطار كامل يقرأ 3,280 ميجابكسل/ث عبر 40 مسار متوازي، مظهرًا إمكانية الأداء العالي. ارتفعت عائدات التصنيع حيث انتقل الربط المختلط رقاقة لرقاقة من التجريبي إلى الإنتاج 24/7، مما قلل التكلفة بنسبة 30% مقابل التكديس عبر الثقوب السيليكونية.

داخل سوق أجهزة الاستشعار للصور، من المتوقع أن يهيمن BSI المكدس على 25.9 مليار دولار أمريكي من حجم سوق أجهزة الاستشعار للصور بحلول 2030، مدعومًا بطفرات حجم الهاتف الذكي وADAS السيارات. الجانب الأمامي وBSI التقليدي يبقيان قابلين للحياة في الأجهزة منخفضة المستوى حيث تهيمن التكلفة، لكن صناع المتميز يوائمون الآن خرائط الطريق حول المكدسات متعددة الطبقات التي تدمج كتل ISP، SDRAM ومسرعات الذكاء الاصطناعي تحت مصفوفة البكسل، مما يدفع تقارب نظام في حزمة.

حسب نوع الغالق: المتداول يهيمن رغم النمو العالمي

استحوذ الغالق المتداول على 87% من الإيرادات في 2024 لأن القراءة المتسلسلة الأبسط تحافظ على مساحة القالب صغيرة والطاقة أقل. تصحيح ضبابية الحركة القائم على الصفحة في الهواتف الذكية والطائرات بدون طيار يجعل المتداول قابلًا للحياة في معظم حالات الاستخدام. على العكس، الغالق العالمي يتوسع بمعدل نمو سنوي مركب 18.6% بفضل الواقع المعزز/الافتراضي، الروبوتيات والمركبات المستقلة التي لا تستطيع تحمل التشويه. براءة اختراع Meta تفصل أجهزة استشعار متعددة الوضائف تتبديل بين القراءة المتداولة والعالمية لتوازن الطاقة والدقة.

من المتوقع أن تصل حصة سوق أجهزة الاستشعار للصور للغالق العالمي إلى 19% بحلول 2030 حيث تنتشر خطوط رؤية الآلة عالية السرعة وشاشات الرأس المثبتة. بنى البكسل الجديدة تخزن الشحنة تحت طبقة معدنية حامية، مما يسمح بـ >120 dB HDR بدون تحف متداولة. البائعون مثل Teledyne e2v يقرنون الغالق العالمي مع أقنعة طور رسم الخرائط العمق، مما يقارب استشعار ثنائي الأبعاد، ثلاثي الأبعاد وNIR في قالب واحد

حسب الطيف: RGB المرئي يقود مع نمو NIR

RGB المرئي بقي محرك الحجم، مولدًا 35% من الإيرادات اعتبارًا من 2024، لكن الطلب على NIR وSWIR يتفوق. اختراق STMicroelectronics للنقط الكمومية يضع SWIR لاختراق أجهزة المستهلك بمجرد انخفاض التكلفة تحت 2 دولار أمريكي لكل وحدة. الزراعة، فرز الغذاء، وفحص بطارية Li-metal تعتمد على اختراق NIR/SWIR لكشف توقيعات الرطوبة أو العيب غير المرئية للضوء المرئي.

مشاريع فائقة الطيف في مصانع إعادة التدوير تجمع رقائق 32-نطاق في كاميرات الناقل التي تحدد البوليمرات أو المنسوجات، عاكسة كيف أن سوق أجهزة الاستشعار للصور يتنوع ما وراء RGB. أجهزة استشعار الأشعة السينية والفوق بنفسجية تستمر في تخصصات القياس الطبي وأشباه الموصلات، حيث تحافظ عوائق التنظيم والتكامل على الحجم محدودًا.

التحليل الجغرافي

تبقى أمريكا الشمالية أكبر مشتر إقليمي مقاس بالإيرادات لأن تنظيمات ADAS ومشتريات الدفاع تدفع متوسط سعر البيع عالي المواصفات. الولايات المتحدة أنهت قواعد الكبح الطارئ التلقائي التي تتطلب ضمنيًا كاميرات مواجهة للأمام في جميع المركبات الخفيفة من 2029، مما يقفل الطلب طويل الذيل. موردو الطبقة الأولى في كندا يتجمعون حول ممر السيارات في أونتاريو، والمكسيك تستضيف تجميع الوحدات لصانعي المعدات الأصلية الأمريكيين. دفع المنطقة لسيادة أشباه الموصلات حفز megafab TSMC بقيمة 165 مليار دولار أمريكي في أريزونا، المتوقع توريد رقائق CIS للعقد الناضجة بعد 2027.

أوروبا تؤكد على المدن الذكية التي تركز على الخصوصية أولاً، تمول أجهزة استشعار الصور للذكاء الاصطناعي للحافة عبر قانون الرقائق. توسع ams OSRAM النمساوي بقيمة 588 مليون يورو سيغذي كل من lidar السيارات وعقد المرور البلدية. ألمانيا وفرنسا تفرض معايير كاميرا Euro-NCAP التي تتسرب للموردين عبر القارة. التنظيمات المحلية تحد من التخزين السحابي لبيانات الوجه، مشجعة التشفير داخل الاستشعار والاستدلال على الجهاز، مزرعة علاوة لتصاميم سوق أجهزة الاستشعار للصور الآمنة.

آسيا المحيط الهادئ تضم معظم سعة الرقاقة وتسجل أسرع نمو في الشحنات. Sony اليابانية تهدف لحصة 43% من CMOS السيارات بحلول 2026 على ظهر تحالفات الطبقة الأولى. Samsung كوريا الجنوبية تعيد تجهيز Hwaseong لإنتاج CIS إضافي 200,000 رقاقة شهريًا لملء كاميرات الهاتف الذكي والواقع المعزز/الافتراضي. الصين تزيد طلب الاستشعار عن بُعد لبرج Jilin-1 لكن تواجه ضوابط التصدير الأمريكية على عقد CIS المتقدمة 28 نانومتر، مما يحفز المسابك المحلية لتسريع استثمارات العملية الناضجة. الهند تظهر كسوق مدفوع بالاستهلاك لكاميرات لوحة السيارة والهواتف منخفضة التكلفة، بينما إسرائيل تطور مصورات دفاع متخصصة في مصانع GaAs، مما يوسع التنوع الإقليمي.

المشهد التنافسي

Sony تقود سوق أجهزة الاستشعار للصور عبر ملكية فكرية BSI مكدسة وتصميمات سيارات، محتجزة 32% من الإيرادات في 2023 وتستهدف 43% بحلول 2026. Samsung تكثف المنافسة عبر أجهزة استشعار ثلاثية الطبقات تستهدف عقود iPhone، مستفيدة من توائم المسبك-المنطق لتقصير حلقات التطوير. OmniVision تتنافس على أداء HDR والإضاءة منخفضة مع OV50X، كاسبة جذب في الرائدات الصينية.

اللاعبون من الطبقة الثانية مثل onsemi يتخصصون في أجزاء السيارات المتوافقة مع ASIL، بينما STMicroelectronics تدفع وحدات SWIR لخفض التكلفة جاهزة لإنترنت الأشياء الاستهلاكي. Teledyne e2v تمتد إلى أجهزة استشعار العمق ثلاثي الأبعاد بعد الشراكة مع Airy3D، موسعة العروض الصناعية. SK Hynix، تكافح بحصة 4%، أعادت توجيه بدايات الرقاقة إلى ذاكرة النطاق الترددي العالي، مما يشير لضغط الدمج بين المنافسين المتأخرين.

الموضوعات الاستراتيجية تشمل التكامل العمودي من الرقاقة إلى الوحدة، ربط الرقاقة المختلط لدمج DRAM تحت البكسل، وتقليم المصانع إقليميًا للتنقل في سياسة التجارة. CIS العقد الناضج يجلب هوامش ثابتة بسبب حواجز الملكية الفكرية ودورات تأهيل السيارات، مما يحافظ على سوق أجهزة الاستشعار للصور مركز معتدلًا لكن مكثف الابتكار.

قادة صناعة أجهزة الاستشعار للصور

-

Sony Group Corp.

-

Samsung Electronics Co., Ltd.

-

OmniVision Technologies, Inc.

-

STMicroelectronics N.V.

-

ON Semiconductor Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يناير 2025: Canon طورت مستشعر CMOS بدقة 410 ميجابكسل محققة أعلى عدد بكسل لمستشعر إطار كامل 35 مم، تستهدف تطبيقات المراقبة، الطبية، والصناعية بدقة مكافئة 24K وسرعة قراءة 3,280 ميجابكسل في الثانية.

- يناير 2025: ams OSRAM حصلت على موافقة المفوضية الأوروبية لمنحة استثمار 227 مليون يورو لتوسيع تصنيع أشباه الموصلات في النمسا، مع إجمالي استثمار يصل إلى 567 مليون يورو بحلول 2030 لأجهزة الاستشعار البصرية الإلكترونية من الجيل التالي.

- يناير 2025: Samsung طورت أجهزة استشعار صور مكدسة ثلاثية الطبقات تتميز بطبقات منفصلة للصمام الضوئي، النقل، والمنطق للتنافس مع إمداد مستشعر iPhone الحصري من Sony، تستهدف إنتاج iPhone 18 في 2026.

- نوفمبر 2024: Hamamatsu Photonics استحوذت على BAE Systems Imaging Solutions بمبلغ غير مكشوف، أعادت تسميتها إلى Fairchild Imaging لتقوية قطاع أشباه الموصلات البصرية وتوسيع الحضور في السوق الأمريكية الشمالية.

نطاق تقرير سوق أجهزة الاستشعار للصور العالمي

جهاز الاستشعار للصور هو جهاز يكتشف وينقل المعلومات المستخدمة لصنع صورة عن طريق تحويل التوهين المتغير لموجات الضوء إلى إشارات تعطي المعلومات.

سوق أجهزة الاستشعار للصور مقسم حسب النوع (CMOS، CCD)، صناعة المستخدم النهائي (الإلكترونيات الاستهلاكية، الرعاية الصحية، الصناعية، الأمن والمراقبة، السيارات والنقل، الفضاء والدفاع)، والجغرافيا (أمريكا الشمالية (الولايات المتحدة، كندا)، أوروبا (المملكة المتحدة، ألمانيا، فرنسا، باقي أوروبا)، آسيا المحيط الهادئ (الصين، الهند، اليابان، باقي آسيا المحيط الهادئ)، باقي العالم). أحجام السوق والتوقعات مقدمة من حيث القيمة بـ (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| CMOS |

| CCD |

| الإضاءة الأمامية (FSI) |

| الإضاءة الخلفية (BSI) |

| BSI المكدس |

| الغالق المتداول |

| الغالق العالمي |

| المرئي (RGB) |

| الأشعة تحت الحمراء القريبة (NIR) |

| الأشعة تحت الحمراء قصيرة الموجة (SWIR) |

| الأشعة السينية / فوق البنفسجية |

| أقل من 1 ميجابكسل |

| 1-3 ميجابكسل |

| 4-12 ميجابكسل |

| 13-24 ميجابكسل |

| أكبر من أو يساوي 25 ميجابكسل |

| الإلكترونيات الاستهلاكية |

| السيارات والنقل |

| الأتمتة الصناعية والروبوتيات |

| الأمن والمراقبة |

| الرعاية الصحية وعلوم الحياة |

| الفضاء والدفاع |

| أخرى (المدينة الذكية، الزراعة، البحرية) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| باقي أوروبا | |

| آسيا المحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| باقي آسيا المحيط الهادئ | |

| الشرق الأوسط | إسرائيل |

| المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | |

| تركيا | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| مصر | |

| باقي أفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب النوع | CMOS | |

| CCD | ||

| حسب تقنية المعالجة | الإضاءة الأمامية (FSI) | |

| الإضاءة الخلفية (BSI) | ||

| BSI المكدس | ||

| حسب نوع الغالق | الغالق المتداول | |

| الغالق العالمي | ||

| حسب الطيف | المرئي (RGB) | |

| الأشعة تحت الحمراء القريبة (NIR) | ||

| الأشعة تحت الحمراء قصيرة الموجة (SWIR) | ||

| الأشعة السينية / فوق البنفسجية | ||

| حسب الدقة | أقل من 1 ميجابكسل | |

| 1-3 ميجابكسل | ||

| 4-12 ميجابكسل | ||

| 13-24 ميجابكسل | ||

| أكبر من أو يساوي 25 ميجابكسل | ||

| حسب صناعة المستخدم النهائي | الإلكترونيات الاستهلاكية | |

| السيارات والنقل | ||

| الأتمتة الصناعية والروبوتيات | ||

| الأمن والمراقبة | ||

| الرعاية الصحية وعلوم الحياة | ||

| الفضاء والدفاع | ||

| أخرى (المدينة الذكية، الزراعة، البحرية) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| آسيا المحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| باقي آسيا المحيط الهادئ | ||

| الشرق الأوسط | إسرائيل | |

| المملكة العربية السعودية | ||

| دولة الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| باقي أفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق أجهزة الاستشعار للصور؟

يقف سوق أجهزة الاستشعار للصور عند 30.65 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 45.54 مليار دولار أمريكي بحلول 2030.

أي نوع استشعار يهيمن على سوق أجهزة الاستشعار للصور؟

تقنية CMOS تهيمن بحصة سوق 93% في 2024 بفضل المعالجة المتكاملة واحتياجات الطاقة الأقل.

لماذا تنمو أجهزة استشعار BSI المكدسة بسرعة؟

BSI المكدس يفصل الصمامات الضوئية والمنطق عبر طبقات، مما يرفع الحساسية ويدمج الذكاء الاصطناعي، مدفوعًا بمعدل نمو سنوي مركب 55% نحو 2030.

كم عدد الكاميرات التي تستخدمها السيارة العادية اليوم؟

المركبات تستخدم حوالي 8 كاميرات في 2025 ومن المتوقع أن تدمج 12 بحلول 2028 لدعم وظائف ADAS والمستقلة.

أي سوق إقليمي يتوسع بأسرع ما يمكن؟

آسيا المحيط الهادئ توفر معظم الحجم العالمي، لكن أمريكا الشمالية تسجل أسرع معدل نمو سنوي مركب 9.1% حتى 2030 بسبب تنظيمات السلامة واستثمار الدفاع.

ما هو المخاطر الرئيسي لسلسلة التوريد لمنتجي أجهزة الاستشعار للصور؟

الاعتماد الثقيل على قليل من مصانع 300 مم يسبب تقلبات الأسعار وتحديات التخصيص عند طفرات الطلب لأشباه موصلات أخرى مثل مسرعات الذكاء الاصطناعي.

آخر تحديث للصفحة في: