حجم وحصة سوق مراكز البيانات فائقة التوسع

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 205.48 مليار دولار أمريكي |

| حجم السوق (2030) | 596.10 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 23.58% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين.webp)

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مراكز البيانات فائقة التوسع من قبل Mordor Intelligence

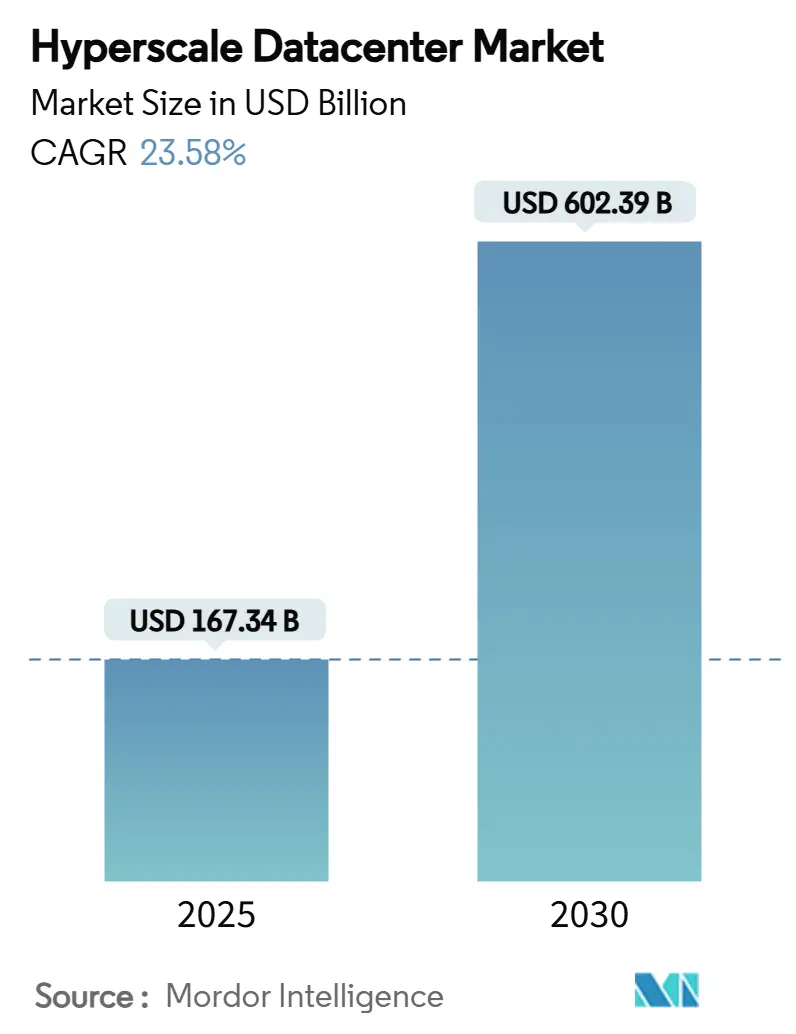

تبلغ قيمة سوق مراكز البيانات فائقة التوسع 167.34 مليار دولار أمريكي في 2025 ومن المتوقع أن تصل إلى 602.39 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قوي قدره 23.58%. اقتصاديات الحجم والطلب على أجهزة مخصصة للذكاء الاصطناعي واللوائح السحابية السيادية تعيد تشكيل تصميم المنشآت، مع رفوف GPU التي تتجاوز بانتظام كثافة طاقة 50 كيلوواط.[1]StorageReview Staff, "Google Builds 1 MW Racks for AI Training," StorageReview, storagereview.com التوسعات الإقليمية المتسارعة في أوروبا وآسيا والمحيط الهادئ، مع متطلبات الدفع في الوقت الفعلي في مراكز التكنولوجيا المالية الرئيسية، تدعم خط أنابيب البناء الذي يتجاوز 3 غيغاواط من القدرة الجديدة سنوياً. يتجه المشغلون من التبريد بالهواء إلى التبريد السائل المباشر للرقائق، بينما تزيد ضرائب الحرارة التنظيمية في هولندا وسنغافورة من التركيز على اختيار المواقع الواعية بالكربون. أصبحت المصرفة الاستراتيجية للأراضي واتفاقيات توريد GPU متعددة السنوات رافعات تنافسية حاسمة حيث تتقارب نقص السيليكون والأوقات الطويلة لخدمات المرافق.

النقاط الرئيسية للتقرير

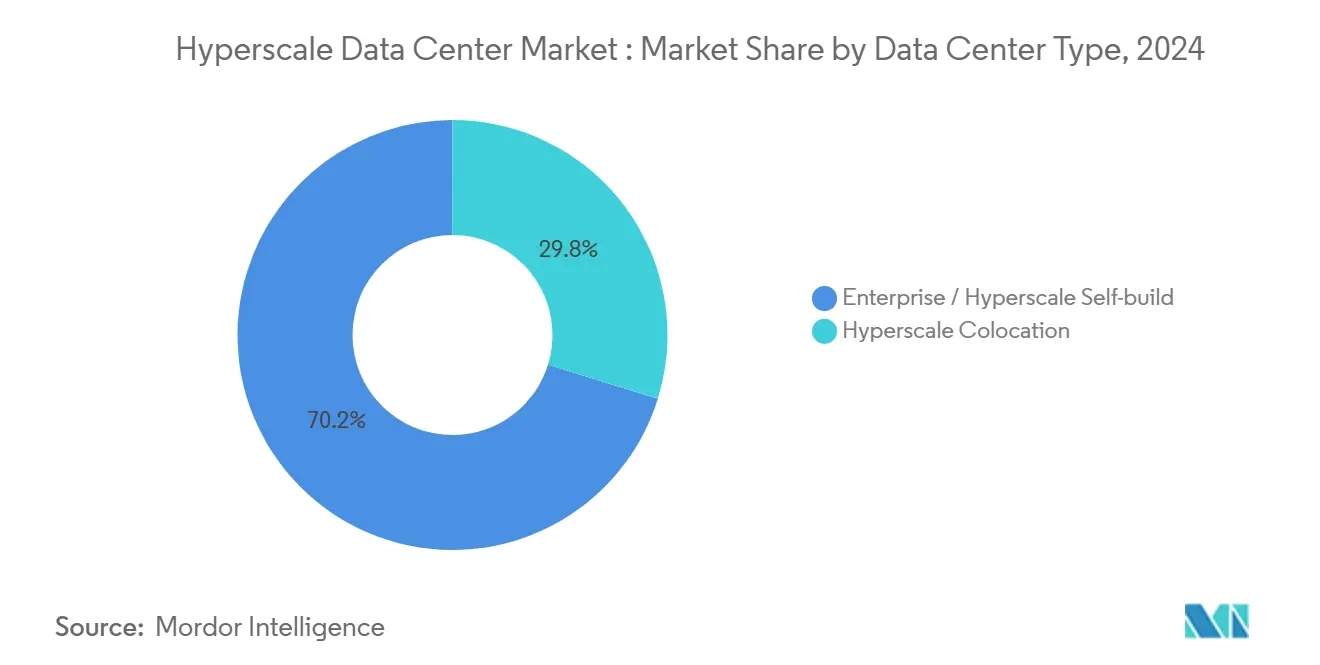

- حسب نوع مركز البيانات، استحوذ البناء الذاتي للمؤسسات/فائق التوسع على 70.2% من حصة سوق مراكز البيانات فائقة التوسع في 2024، بينما من المتوقع أن تتوسع الاستضافة المشتركة فائقة التوسع بمعدل نمو سنوي مركب قدره 25.6% حتى 2030.

- حسب المكون، سيطرت البنية التحتية لتكنولوجيا المعلومات على 48% من حصة الإيرادات في سوق مراكز البيانات فائقة التوسع في 2024، بينما سجلت البرمجيات والخدمات أسرع معدل نمو سنوي مركب قدره 27.1% حتى 2030.

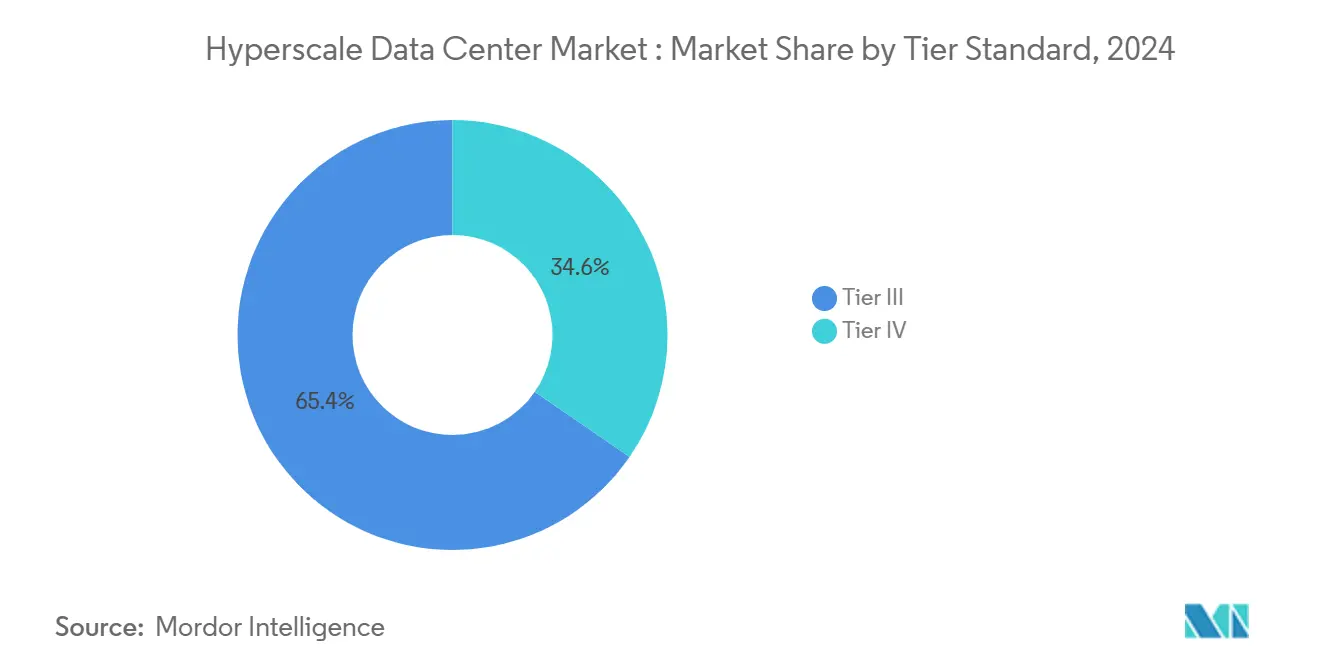

- حسب الطبقة، شكلت منشآت الطبقة الثالثة 65.4% من حصة حجم سوق مراكز البيانات فائقة التوسع في 2024، إلا أن الطبقة الرابعة تنمو بمعدل نمو سنوي مركب قدره 29.4% بسبب طلب التكنولوجيا المالية الحرج.

- حسب صناعة المستخدم النهائي، تصدر مقدمو الخدمات السحابية بحصة 75.6% في 2024؛ الرعاية الصحية وعلوم الحياة تتقدم بمعدل نمو سنوي مركب قدره 26.2% حتى 2030.

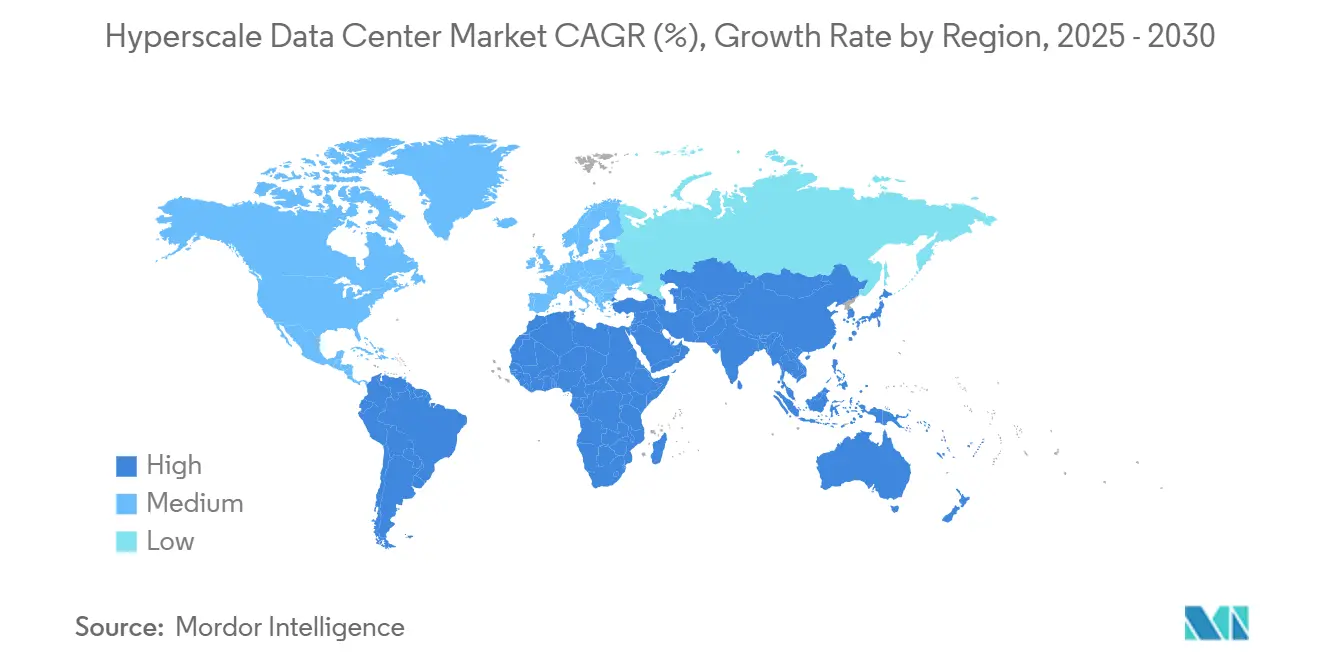

- حسب الجغرافيا، مثلت أمريكا الشمالية 43.3% من الحصة في 2024، بينما آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 29.1% حتى 2030.

اتجاهات ورؤى سوق مراكز البيانات فائقة التوسع العالمية

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| أحمال عمل الذكاء الاصطناعي/التعلم الآلي المتفجرة المتمحورة حول GPU التي تتطلب أكثر من رفوف 50 كيلوواط في الولايات المتحدة والصين | +8.2% | أمريكا الشمالية والصين أساسية، انتشار إلى أوروبا | متوسط الأجل (2-4 سنوات) |

| طرح 'السحابة السيادية' لمقدمي الخدمات السحابية فائقة التوسع في أوروبا | +4.7% | أوروبا أساسية، توسع إلى آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| متطلبات الدفع في الوقت الفعلي للتكنولوجيا المالية تسرع طلب الطبقة الرابعة في سنغافورة والهند | +3.1% | آسيا والمحيط الهادئ أساسية، مع تأثير تنظيمي في الشرق الأوسط وأفريقيا | قصير الأجل (≤ 2 سنة) |

| توحيد الحافة الأساسية 5G يخلق متطلبات مراكز إقليمية في البلدان الشمالية وأوقيانوسيا | +2.8% | البلدان الشمالية وأوقيانوسيا أساسية، تكرار النموذج عالمياً | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

أحمال عمل الذكاء الاصطناعي/التعلم الآلي المتفجرة المتمحورة حول GPU التي تتطلب أكثر من رفوف 50 كيلوواط في الولايات المتحدة والصين

مجموعات التدريب على الذكاء الاصطناعي تعيد هندسة تخطيطات المنشآت، مع جوجل التي تستخدم بالفعل رفوف 1 ميغاواط التي تستهلك طاقة +/- 400 VDC. دفعت ندرة السيليكون المشغلين لإبرام عقود GPU متعددة السنوات، مما رفع أوقات البناء وكثافة رأس المال. يسلط حرم xAI المكون من 200,000 GPU في ممفيس الضوء على حجم التحول، مما يجبر فرق مراكز البيانات على إعادة تصميم توزيع الطاقة وأقمشة الشبكة وحلقات التبريد السائل حول الرفوف التي تستهلك طاقة أكثر بـ 160% من الخوادم التقليدية. تهيمن الولايات المتحدة والصين على النشر بفضل النظم البيئية الداعمة لتمويل الذكاء الاصطناعي والأطر التنظيمية المرنة.

طرح السحابات السيادية لمقدمي الخدمات السحابية فائقة التوسع في أوروبا

تتطلب قوانين إقامة البيانات الأوروبية السيطرة التشغيلية "للاتحاد الأوروبي فقط"، مما دفع AWS للاستثمار بقيمة 7.8 مليار يورو (8.5 مليار دولار أمريكي) في سحابة سيادية ألمانية بحلول 2040.[2]Amazon Newsroom, "AWS Plans German Sovereign Cloud," About Amazon, aboutamazon.com تشير مبادرة 8ra من Deutsche Telekom - التي تستهدف 10,000 عقدة حافة - إلى نية الشركات المحلية الراسخة لتضييق الاعتماد على مكدسات السحابة الأمريكية.[3]Deutsche Telekom AG, "8ra Edge-Cloud Initiative," telekom.com تمتد النماذج السيادية إلى ما وراء الامتثال، لتعزيز البحث والتطوير المحلي للذكاء الاصطناعي وتحفيز سلاسل التوريد للأجهزة الإقليمية. الزخم مرئي بالفعل في فرنسا من خلال منصة Bleu من Orange وCapgemini، مما ينذر بمتطلبات مماثلة في الشرق الأوسط وأجزاء من آسيا والمحيط الهادئ.

متطلبات الدفع في الوقت الفعلي للتكنولوجيا المالية تسرع طلب الطبقة الرابعة في سنغافورة والهند

أنظمة الدفع الوطنية تنص الآن على وقت توقف قريب من الصفر، مما يدفع البنوك نحو منشآت مرنة بنسبة 99.995%. وحد MAS في سنغافورة مخططات الدفع تحت كيان واحد لفرض معالجة دون ميلي ثانية، مما كثف بناء الطبقة الرابعة حول Jurong وLoyang.[4]Monetary Authority of Singapore, "MAS Sets Up New Payments Entity," mas.gov.sg واجهة الدفع الموحد في الهند تعالج أكثر من 100 مليار معاملة سنوية، مما يتطلب قاعات مفصولة جغرافياً ومتكررة بالكامل. العقوبات المالية لانتهاكات الكمون تزيد الإلحاح، والمشغلون الذين يستجيبون أولاً يحصلون على عقود استضافة متميزة وطويلة الأجل.

توحيد الحافة الأساسية 5G يخلق متطلبات مراكز إقليمية في البلدان الشمالية وأوقيانوسيا

بناء مايكروسوفت بقيمة 3.2 مليار دولار أمريكي في السويد يستغل الطاقة المائية والرياح الوفيرة لخدمة النوى الموحدة 5G عبر شمال أوروبا. استئجار TikTok لجميع قاعات Green Mountain الثلاث في النرويج يوضح كيف يتصل مقدمو المحتوى بالمراكز الإقليمية لخدمة الجماهير الأوروبية الشاملة. تكرر أوقيانوسيا هذه الاستراتيجية، مع أستراليا التي تعمل كمرساة متعددة المستأجرين لاتصال جنوب المحيط الهادئ. النموذج يقلل الكمون بينما يقطع تكاليف تشغيل الحافة الموزعة.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قيود استخدام المياه للتبريد التبخيري في غرب الولايات المتحدة وإسبانيا | -3.4% | غرب الولايات المتحدة وجنوب أوروبا أساسية، توسع إلى المناطق المجهدة بالمياه عالمياً | قصير الأجل (≤ 2 سنة) |

| اختناقات سلسلة توريد GPU تحد من توسع الكثافة على مستوى الرف | -4.1% | تأثير عالمي مع تركيز في الولايات المتحدة والصين | متوسط الأجل (2-4 سنوات) |

| ارتفاع ضريبة الحرارة والرسوم الكربونية في هولندا وسنغافورة وألمانيا | -2.3% | أوروبا وسنغافورة أساسية، النموذج التنظيمي ينتشر إلى أسواق متقدمة أخرى | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

قيود استخدام المياه للتبريد التبخيري في غرب الولايات المتحدة وإسبانيا

منظمو كاليفورنيا يتطلبون الآن أنظمة مبردات تقلل استهلاك المياه، مما يرفع النفقات الرأسمالية بما يصل إلى 20%. تقرير أريزونا أن منشأة 1 ميغاواط يمكن أن تستهلك 6.75 مليون غالون سنوياً، مما يضع مراكز البيانات تحت المراقبة جنباً إلى جنب مع الزراعة والإسكان. الجفاف الإسباني يحفز قيود مماثلة، توجه المطورين نحو قطع أراضي ساحلية مع خطوط أنابيب تحلية أو حرم جامعية داخلية تستخدم التبريد السائل مغلق الحلقة.

اختناقات سلسلة توريد GPU تحد من توسع كثافة مستوى الرف

أوقات التسليم لـ NVIDIA H100 امتدت إلى ما بعد 12 شهراً، مما دفع مشغلي فائق التوسع للدفع المسبق لمخصصات متعددة السنوات والتنويع إلى مسرعات AMD MI300. إنتاج الركائز المتقدمة يبقى مركزاً في تايوان وكوريا الجنوبية، مما يضخم المخاطر الجيوسياسية. أقساط السوق الرمادي تآكل نماذج العائد على الاستثمار وتؤخر طرح ميزات الذكاء الاصطناعي، مع تأثيرات متدفقة على سوق مراكز البيانات فائقة التوسع.

تحليل القطاعات

حسب نوع مركز البيانات: هيمنة البناء الذاتي تلتقي بالاستيعاب السريع للاستضافة المشتركة

استحوذ مشغلو البناء الذاتي على 70.2% من حصة سوق مراكز البيانات فائقة التوسع في 2024، مدعومين ببرامج كثيفة رأس المال مثل خارطة طريق أمازون متعددة السنوات بقيمة 150 مليار دولار أمريكي. السيطرة على التصميم تمكن من قطارات الطاقة المخصصة وأقمشة الشبكة الملكية المضبوطة لمجموعات الذكاء الاصطناعي. إلا أن الاستضافة المشتركة فائقة التوسع من المتوقع أن تحقق معدل نمو سنوي مركب قدره 25.6%، مما يضيق فجوة الملكية حيث تتفوق السرعة في الوصول للسوق على السيطرة على الأصول في المناطق الجديدة.

مقدمو الاستضافة المشتركة يؤمنون الأرض والطاقة مسبقاً لتقديم أجنحة نمطية على أوقات تسليم 12 شهراً، مما يضغط على فترة زيادة الإشغال للداخلين الجدد في السحابة. جمع Vantage لـ 9.2 مليار دولار أمريكي في الأسهم يدعم هذا التوسع، مما يشير إلى شهية الأسهم الخاصة للإيرادات المتكررة المرتبطة بعقود فائقة التوسع طويلة الأجل. مع المزيد من صفقات السحابة السيادية التي تنص على شركاء محليين، تكتسب الاستضافة المشتركة أهمية استراتيجية عبر الأسواق الناشئة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المكون: هيمنة الأجهزة وسط الكفاءات المدفوعة بالبرمجيات

حقق القطاع 48% من حجم سوق مراكز البيانات فائقة التوسع من مشتريات البنية التحتية لتكنولوجيا المعلومات في 2024، مع GPU وذاكرة DDR5 وتخزين NVMe التي تدفع حصة المحفظة. أنظمة النسخ الاحتياطي الكهربائية مثل مزارع الليثيوم أيون 30 ميغاواط تظهر الآن في قوائم المواد القياسية. البرمجيات والخدمات ترتفع بمعدل نمو سنوي مركب قدره 27.1%، مما يعكس الطلب على تنسيق الموارد المدفوع بالذكاء الاصطناعي الذي يحقق مكاسب في الطاقة وكثافة الرف.

مكدسات الأمان المدمجة مع أطر الثقة الصفرية تتفوق على أدوات المراقبة الأساسية حيث ترفع أحمال عمل الذكاء الاصطناعي متعددة المستأجرين ملامح المخاطر. خلال فترة التوقعات، من المتوقع أن يؤجل الوضع التلقائي لأحمال العمل 8-10 غيغاواط من البناء الجديد من خلال تعظيم الاستخدام الحالي - مما يؤكد على التحول من التوسع بالقوة الغاشمة إلى إدارة القدرة الذكية.

حسب الطبقة: الطبقة الرابعة تكتسب زخماً في حالات الاستخدام الحرجة

تستمر الطبقة الثالثة في الهيمنة بحصة 65.4%، مشكلة العمود الفقري لسوق مراكز البيانات فائقة التوسع. المخططات القابلة للتكرار 60 ميغاواط التي تستفيد من طوبولوجيات N+1 تقلل من مخاطر البناء وتمكن من تكاليف بناء أقل من 8 مليون دولار أمريكي لكل ميغاواط في جميع أنحاء العالم. مع ذلك، من المتوقع أن تنتشر قدرة الطبقة الرابعة بمعدل نمو سنوي مركب قدره 29.4% حيث تهاجر أحمال عمل التكنولوجيا المالية والرعاية الصحية من الحاسوبات المركزية التقليدية.

المؤسسات التي تسعى للتسوية الفورية أو التحليل الجيني عالي التردد لا يمكنها تحمل فترة التوقف السنوية 95 دقيقة المسموح بها تحت الطبقة الثالثة. وبالتالي، يدمج المشغلون معمارية 2N، والتوزيع المتسامح مع الأعطال، وحلقات التبريد النشط-النشط حتى لو ارتفعت تكاليف التشغيل بـ 15-18%. هذا القسط المعماري يعوض بمعدلات تعاقدية أعلى وتغيير منخفض، مما يرسخ التدفقات النقدية القابلة للتنبؤ للمالكين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب صناعة المستخدم النهائي: زيادة الرعاية الصحية تتحدى هيمنة مقدمي الخدمات السحابية

يمثل مقدمو الخدمات السحابية ما زال 75.6% من طلب 2024، مستفيدين من مناطق التوفر العالمية لاتساق المنصة. النمو، مع ذلك، يميل نحو القطاعات المتخصصة. الرعاية الصحية وعلوم الحياة تتقدم بمعدل نمو سنوي مركب قدره 26.2% حيث تسرع استثناءات HIPAA وGDPR من استئجار البنية التحتية المخصصة.

مشاريع تسلسل الجينوم والذكاء الاصطناعي للأشعة وتدفقات الجراحة عن بعد تتطلب إقامة البيانات المحلية وكمون أقل من 50 ميلي ثانية، وهي عوامل يتم خدمتها بشكل أفضل من قبل حرم فائق التوسع موزع إقليمياً من المراكز الضخمة البعيدة. ارتفاعات متوازية في قطاعات القطاع العام والدفاع، مدفوعة بتحديث FedRAMP، توسع القاعدة القابلة للوصول إليها إلى ما وراء مجموعة السحابة التقليدية.

التحليل الجغرافي

حققت أمريكا الشمالية أكبر إيرادات إقليمية، حيث شكلت 43.3% من سوق مراكز البيانات فائقة التوسع في 2024. "داتا سنتر آلي" في فيرجينيا وحدها أزالت 2 غيغاواط من طلبات المحطات الفرعية الجديدة العام الماضي، إلا أن احتقان الشبكة يوجه الطلب الآن إلى أوهايو وبنسلفانيا وكارولاينا الشمالية حيث تحقن أمازون 30 مليار دولار أمريكي عبر عدة حرم جامعية جاهزة للذكاء الاصطناعي. الجداول الزمنية لربط المرافق التي تمتد حتى سبع سنوات تحفز استراتيجيات التنويع بين الأقاليم واتفاقيات شراء الطاقة المتجددة التي تحوط التعرض للكربون.

آسيا والمحيط الهادئ هي محرك النمو الواضح بمعدل نمو سنوي مركب متوقع قدره 29.1%. اليابان تدعم الاستثمار على خلفية توسع AWS بقيمة 2.26 تريليون ين ياباني (15.1 مليار دولار أمريكي)، بينما تضيف أوراكل وNTT قدرة لتلبية أحمال عمل الذكاء الاصطناعي والألعاب المحلية. الحوافز الضريبية في الهند وإطار السلع العامة الرقمية يدفع ممرات فائقة التوسع على مستوى البلاد من مومباي إلى حيدر آباد. سنغافورة، رغم الوقف المؤقت، أعادت فتح موافقاتها تحت بطاقة أداء الاستدامة، مما يفتح خط أنابيب الطبقة الرابعة الجديدة لخدمة تدفقات التكنولوجيا المالية لآسيان.

أوروبا تتمتع بتدفقات ثابتة، معززة بمتطلبات السيادة والطاقة المتجددة الشمالية. حرم Brookfield بقيمة 10 مليار دولار أمريكي السويدي وبناء جوجل بقيمة 600 مليون يورو (650 مليون دولار أمريكي) النرويجي يوضح كيف تقطع المناخات الباردة والشبكات الخضراء PUE التشغيلي إلى أقل من 1.15. ضرائب الحرارة في هولندا وحدود الطاقة حول دبلن تخلق انضباط العرض، مما يدفع المشغلين نحو مدن الدرجة الثانية القارية. النمو المستقبلي يعتمد على مواءمة القيود البيئية مع أهداف اعتماد السحابة للعقد الرقمي.

المشهد التنافسي

يسيطر أكبر خمسة مقدمين - أمازون ومايكروسوفت وجوجل وميتا وعلي بابا - على حوالي 60% من الميغاواط فائقة التوسع المثبتة، مما ينتج وفورات كبيرة في التصميم والمشتريات. نماذجهم المدمجة عمودياً تجمع IaaS وPaaS والاستضافة المشتركة، مما يطمس الحدود التقليدية ويمارس ضغط تسعير على المضيفين المستقلين. مع ذلك، المتخصصون الإقليميون مثل Green Mountain وatNorth وST Telemedia يستفيدون من الحوافز المحلية وضمانات الطاقة المتجددة والتبريد القريب للفوز بأحمال عمل السحابة السيادية والحافة.

التمييز التكنولوجي يتسارع. التبريد بالانغماس والمباشر للرقاقة من جوجل لرفوف 1 ميغاواط يمنح دلتا كفاءة طاقة 30% مقابل الأقران المبردين بالهواء التقليديين. مايكروسوفت تستثمر في PPAs مفاعل صغير نمطي لإقفال خط أساس طويل الأجل صفر كربون، حركة استراتيجية لحماية من أسواق الطاقة المتقلبة. مورو المعدات يستجيبون بمجمعات سائلة مدمجة وأقمشة تبديل 800 G، مساعدة المشغلين على الدفع نحو كثافات 100 كيلوواط لكل رف دون تضخم المساحة الأرضية.

تكوين رأس المال يبقى نشطاً. بيوت الأسهم الخاصة وصناديق البنية التحتية تدور من أبراج الاتصالات المستقرة إلى خطوط أنابيب فائقة التوسع، مجذوبة بعقود ثلاثية صافية لـ 20 سنة ومصاعد مرتبطة بالمؤشر. Vantage وDigitalBridge وBrookfield تتصدر جمع أموال متعددة المليارات مخصصة لتوسع البراونفيلد وحرم جامعية خضراء في أوروبا وأمريكا الشمالية. في الوقت نفسه، إدارة المخاطر الجيوسياسية تدفع نموذج سلسلتي توريد، مع مشغلي فائق التوسع الأمريكيين والصينيين يزرعون موردين متوازيين للتخفيف من عدم اليقين في ضوابط التصدير.

قادة صناعة مراكز البيانات فائقة التوسع

-

Digital Realty Trust, Inc.

-

Equinix, Inc.

-

Amazon Web Services, Inc.

-

NTT Ltd.

-

CyrusOne Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أعلنت أمازون عن استثمار 10 مليار دولار أمريكي في مراكز البيانات في كارولاينا الشمالية لتوسيع بنية الذكاء الاصطناعي، مما يخلق 500 وظيفة عالية المهارة ويؤسس مركز ذكاء اصطناعي في الجنوب الشرقي.

- يونيو 2025: التزمت Brookfield Asset Management بـ 10 مليار دولار أمريكي لتطوير بنية تحتية لمراكز بيانات الذكاء الاصطناعي في السويد خلال 10-15 سنة، بما في ذلك منشأة 750 ميغاواط في Strangnas.

- يونيو 2025: كشفت أمازون عن خطط للاستثمار بقيمة 20 مليار دولار أسترالي (13.2 مليار دولار أمريكي) في بنية تحتية لمراكز البيانات الأسترالية من 2025-2029، مما يمثل أكبر استثمار تكنولوجي في البلاد.

- مايو 2025: كشفت BSO عن DataOne، أول مركز بيانات استضافة ذكاء اصطناعي بحجم غيغا في أوروبا في فرنسا، توسع من 15 ميغاواط إلى 400 ميغاواط بحلول 2028.

نطاق تقرير سوق مراكز البيانات فائقة التوسع العالمية

يمكن لمركز البيانات دعم مئات الخوادم الفيزيائية فيه وعدة آلاف من الآلات الافتراضية. المنشأة فائقة التوسع مصممة لدعم آلاف الخوادم الفيزيائية التي تدمج ملايين الآلات الافتراضية. تقدم مراكز البيانات هذه تطبيقات قوية وقابلة للتطوير، ومحفظة من الخدمات للمستهلكين الفرديين والشركات. مع أن الحوسبة فائقة التوسع أصبحت ضرورية أكثر للسحابة وتخزين البيانات الضخمة، السوق مهيأ لشهود نمو قوي.

العوامل التي تدفع وتتحدى تطوير مراكز البيانات فائقة التوسع تم تحليلها كجزء من الدراسة.

مقدمو مراكز البيانات فائقة التوسع الرئيسيون، خاصة FAMG، يتم مناقشتهم بالتفصيل في الدراسة. التقرير يغطي أيضاً كيف أثر الفاشية الأخير للجائحة على عمليات الشركات إجمالاً ومن ناحية أنشطة تخطيط وبناء مراكز البيانات.

أحجام السوق والتوقعات متوفرة من ناحية القيمة (مليار دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| البناء الذاتي للمؤسسات / فائق التوسع |

| الاستضافة المشتركة فائقة التوسع |

| البنية التحتية لتكنولوجيا المعلومات |

| البنية التحتية الكهربائية |

| البنية التحتية الميكانيكية والتبريد |

| البرمجيات والخدمات |

| الطبقة الثالثة |

| الطبقة الرابعة |

| مقدمو الخدمات السحابية |

| الخدمات المصرفية والمالية والتأمين |

| وسائل التواصل الاجتماعي والمحتوى الرقمي |

| الرعاية الصحية وعلوم الحياة |

| الحكومة والقطاع العام |

| صناعات المستخدمين النهائيين الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| هولندا | |

| فرنسا | |

| إيرلندا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| سنغافورة | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| تشيلي | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط | دولة الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| تركيا | |

| بقية الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| بقية أفريقيا |

| حسب نوع مركز البيانات | البناء الذاتي للمؤسسات / فائق التوسع | |

| الاستضافة المشتركة فائقة التوسع | ||

| حسب المكون | البنية التحتية لتكنولوجيا المعلومات | |

| البنية التحتية الكهربائية | ||

| البنية التحتية الميكانيكية والتبريد | ||

| البرمجيات والخدمات | ||

| حسب معيار الطبقة | الطبقة الثالثة | |

| الطبقة الرابعة | ||

| حسب صناعة المستخدم النهائي | مقدمو الخدمات السحابية | |

| الخدمات المصرفية والمالية والتأمين | ||

| وسائل التواصل الاجتماعي والمحتوى الرقمي | ||

| الرعاية الصحية وعلوم الحياة | ||

| الحكومة والقطاع العام | ||

| صناعات المستخدمين النهائيين الأخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| هولندا | ||

| فرنسا | ||

| إيرلندا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| سنغافورة | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| تشيلي | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط | دولة الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق مراكز البيانات فائقة التوسع؟

تبلغ قيمة سوق مراكز البيانات فائقة التوسع 167.34 مليار دولار أمريكي في 2025.

ما هي سرعة النمو المتوقعة لسوق مراكز البيانات فائقة التوسع؟

من المتوقع أن يحقق معدل نمو سنوي مركب قدره 23.58%، ويصل إلى 602.39 مليار دولار أمريكي بحلول 2030.

أي منطقة تنمو الأسرع في مراكز البيانات فائقة التوسع؟

من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 29.1% حتى 2030، مدعومة بالتوسعات اليابانية والهندية والأسترالية.

لماذا تكتسب منشآت الطبقة الرابعة زخماً؟

متطلبات الدفع في الوقت الفعلي للتكنولوجيا المالية ومتطلبات وقت تشغيل الرعاية الصحية الصارمة تتطلب توفر 99.995%، مما يرفع استثمار الطبقة الرابعة.

ما هي تقنيات التبريد التي تصبح معيارية لأحمال عمل الذكاء الاصطناعي؟

أنظمة التبريد السائل المباشر للرقاقة والانغماس تحل محل التبريد بالهواء للتعامل مع الرفوف التي تتجاوز كثافة طاقة 50 كيلوواط.

كيف تؤثر لوائح السحابة السيادية على قرارات البناء؟

تجبر مشغلي فائق التوسع على بناء منشآت مخصصة وموظفة محلياً داخل الولايات القضائية المستهدفة، خاصة عبر أوروبا.

آخر تحديث للصفحة في: