حجم وحصة سوق الدوائر الفوتونية المتكاملة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 13.63 مليار دولار أمريكي |

| حجم السوق (2030) | 25.23 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 13.11% CAGR |

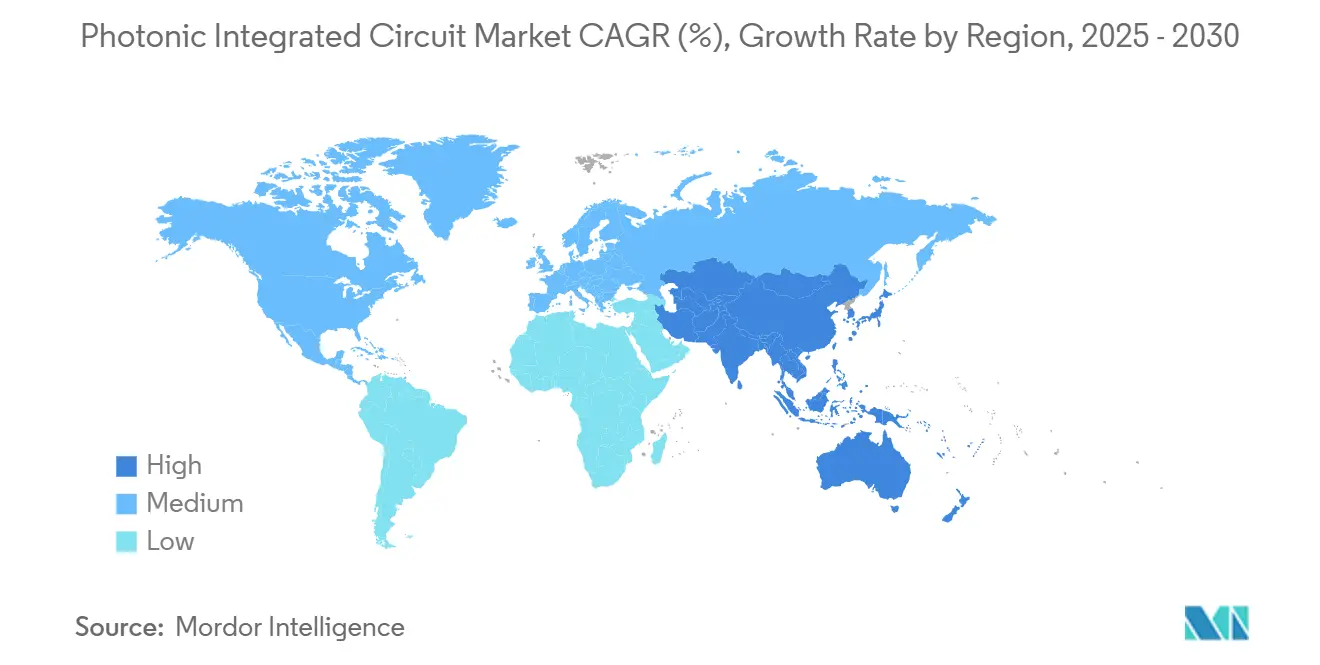

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

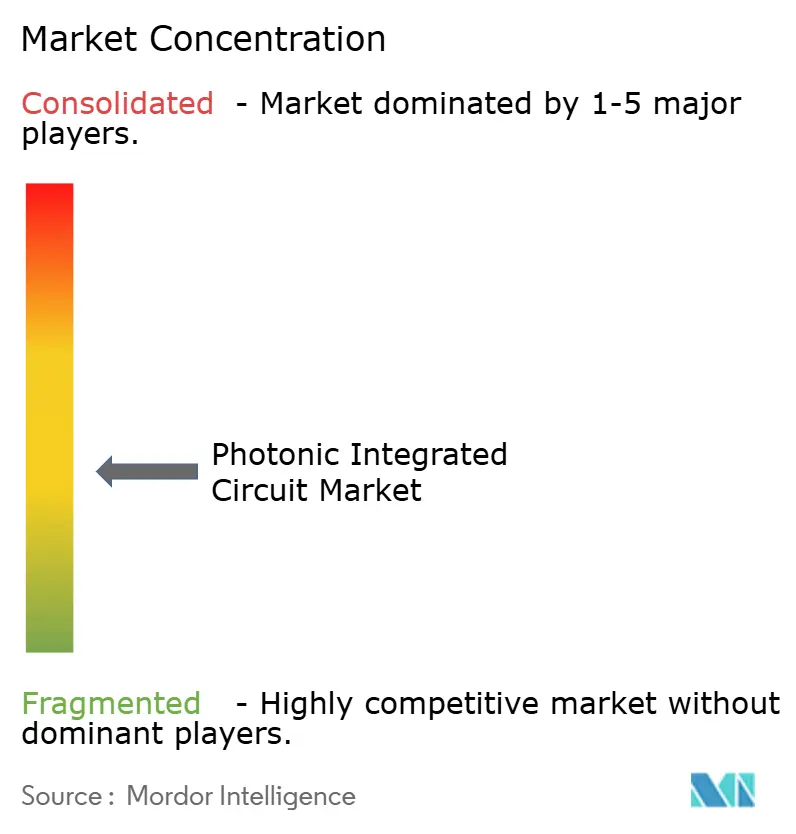

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الدوائر الفوتونية المتكاملة من قبل Mordor Intelligence

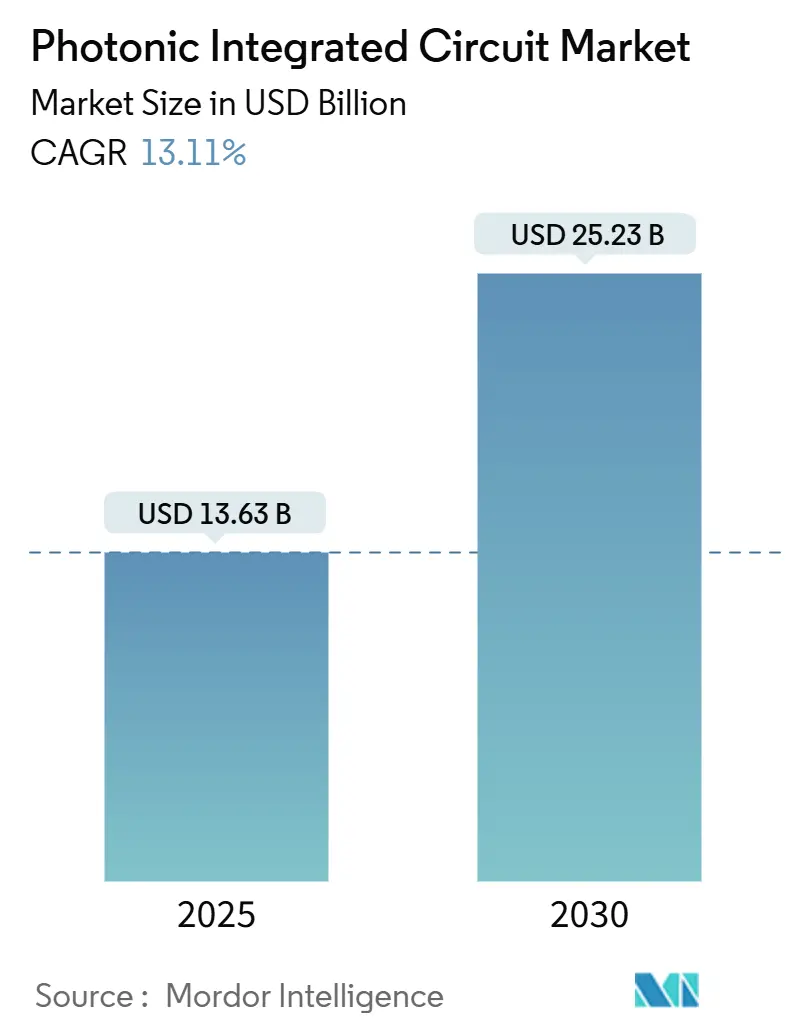

بلغ حجم سوق الدوائر الفوتونية المتكاملة 13.63 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 25.23 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 13.11%. عكس هذا التوسع التحول من الفوتونيات السيليكونية التجريبية نحو النشر على نطاق الإنتاج في مراكز البيانات وشبكات الاتصالات والأنظمة الكمية المبكرة، حيث كشفت أعباء عمل الذكاء الاصطناعي المتزايدة عن حدود النطاق الترددي والطاقة لتوصيلات النحاس.[1]شركة Coherent Corp.، "وحدات الإرسال والاستقبال 1.6 T المبنية على الفوتونيات السيليكونية،" coherent.com استفاد الزخم التجاري من مزايا التكلفة المكتسبة من خلال الاستفادة من مصانع CMOS الراسخة، وخط أنابيب نشط لرأس المال الجريء، والحوافز الحكومية المتنامية لتوطين التصنيع الفوتوني المتقدم. في الوقت نفسه، وسع التقدم السريع في البصريات المدمجة، ومعدلات نيوبات الليثيوم ذات الأغشية الرقيقة، والتكامل الهجين لليزر InP/السيليكون الفجوة في الأداء مع البصريات التقليدية. سلطت المخاطر المتزايدة لسلسلة التوريد حول الجاليوم والجرمانيوم الضوء على القيمة الاستراتيجية لمنصات المواد المتنوعة والبصمات الإقليمية للمسابك.

النتائج الرئيسية للتقرير

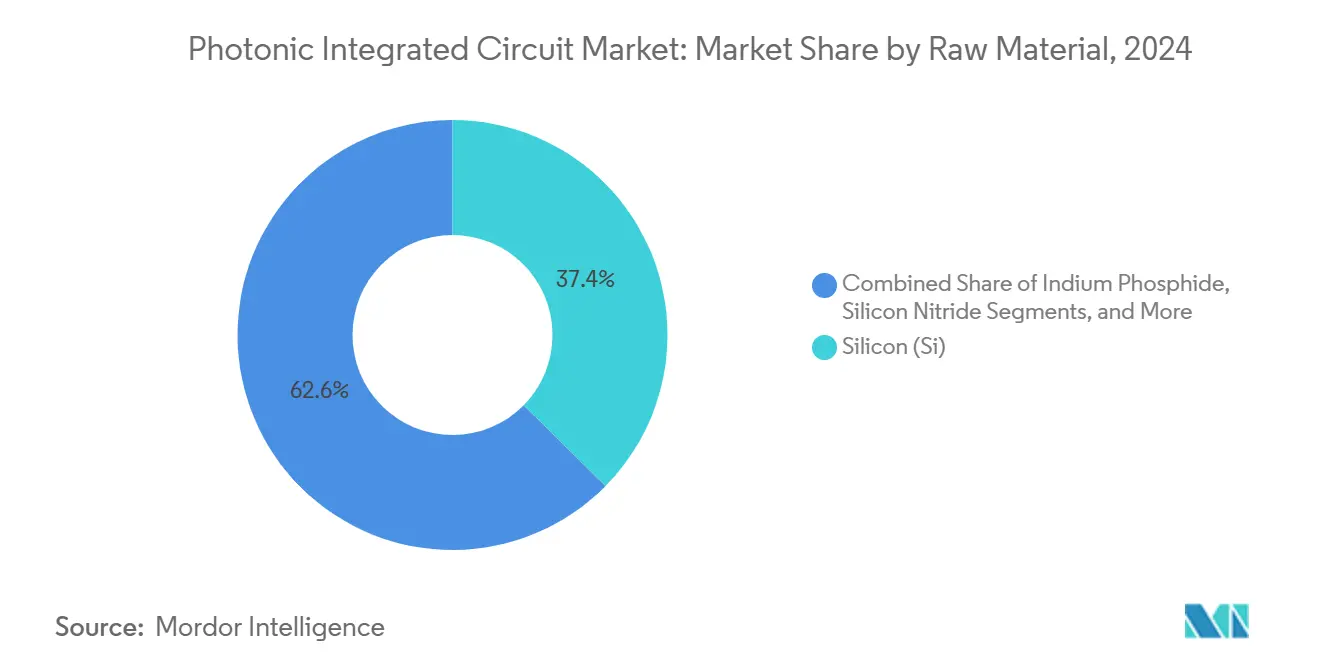

- حسب المواد الخام، تصدر السيليكون بحصة إيرادات قدرها 37.4% في 2024، بينما سجل نيتريد السيليكون أسرع معدل نمو سنوي مركب قدره 15.4% حتى 2030.

- حسب المكونات، احتل الليزر 26.3% من مجموعة الإيرادات لعام 2024؛ تقدمت مصفوفات المفاتيح الضوئية بأعلى معدل نمو سنوي مركب قدره 14.1%.

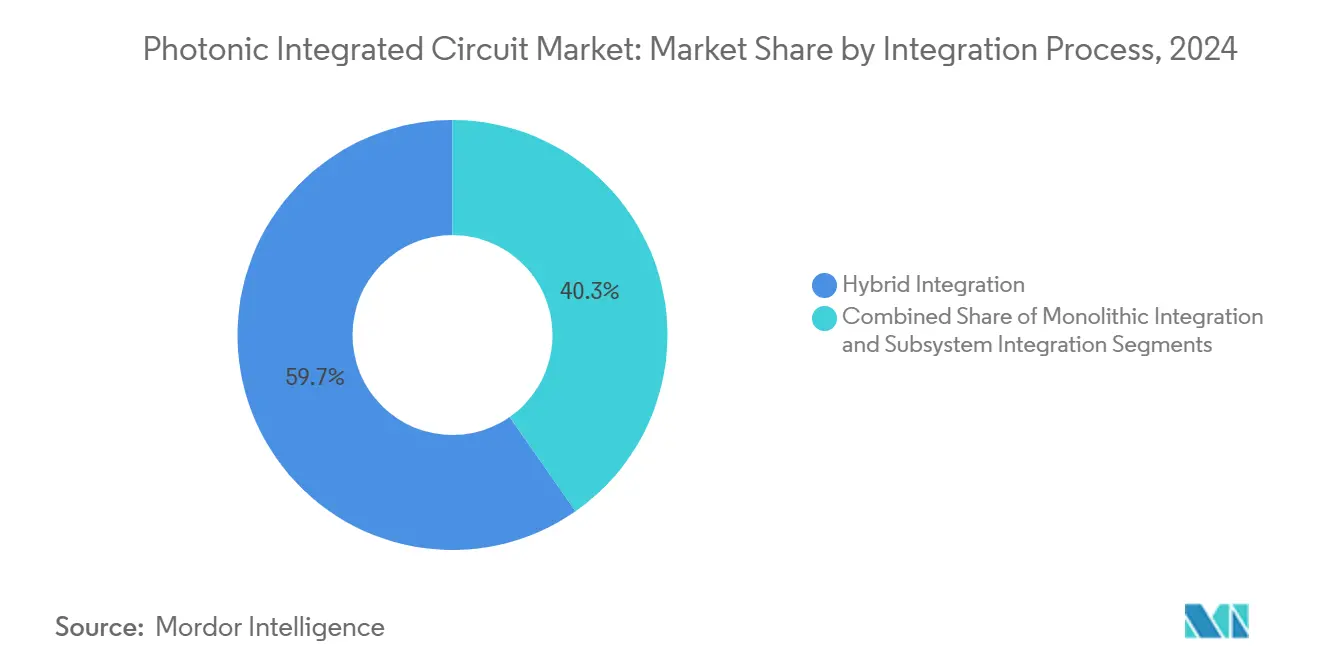

- حسب عملية التكامل، سيطر التكامل الهجين بحصة 59.7% في 2024، بينما تسارعت الأساليب الأحادية بمعدل نمو سنوي مركب قدره 18.2%.

- حسب التطبيق، ساهمت الاتصالات بنسبة 45.5% من إنفاق 2024، إلا أن توصيلات مراكز البيانات توسعت بأسرع وتيرة بمعدل نمو سنوي مركب قدره 19.6%.

- حسب المستخدم النهائي، سيطر مقدمو خدمات الاتصالات على 40.5% من طلب 2024؛ نمت شركات تصنيع المعدات الأصلية للسيارات والتنقل بأسرع وتيرة بمعدل نمو سنوي مركب قدره 20.3%.

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 35.4% من مبيعات 2024، بينما سجلت آسيا والمحيط الهادئ أحد معدل نمو سنوي مركب قدره 16.5%.

اتجاهات ورؤى سوق الدوائر الفوتونية المتكاملة العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اعتماد الفوتونيات السيليكونية في أجهزة الإرسال والاستقبال لمراكز البيانات >400G (أمريكا الشمالية) | +3.2% | أمريكا الشمالية، مع امتداد إلى أوروبا وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تمويل الخط التجريبي للاتحاد الأوروبي يحفز مصانع PIC المحلية | +1.8% | أوروبا، مع نقل التكنولوجيا إلى المناطق المتحالفة | المدى الطويل (≥ 4 سنوات) |

| نشر شبكات الجيل الخامس المتماسكة المدعومة بـ PIC (آسيا) | +2.1% | جوهر آسيا والمحيط الهادئ، التوسع إلى الشرق الأوسط وأفريقيا | المدى المتوسط (2-4 سنوات) |

| انخفاض تكاليف LiDAR الحالة الصلبة في المركبات ذاتية القيادة | +1.9% | عالمي، مع اعتماد مبكر في أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| رأس المال الجريء لـ PICs الكمية المترابطة | +1.4% | أمريكا الشمالية وأوروبا، وناشئ في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| التشخيصات الفوتونية المختبرية على رقاقة للاختبار السريع | +1.1% | عالمي، مع اعتماد متسارع في الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

اعتماد الفوتونيات السيليكونية في أجهزة الإرسال والاستقبال لمراكز البيانات 400G >

انتقل مشغلو النطاق الفائق في أمريكا الشمالية إلى روابط ضوئية بسعة 400G و800G لكبح زمن الاستجابة والطاقة في عناقيد الذكاء الاصطناعي. أظهرت شركة Coherent Corp وحدة 1.6T-DR8 التي قللت الطاقة لكل بت بأكثر من 20% مقارنة بالوحدات التقليدية القابلة للتوصيل. اعتمدت خارطة طريق مفتاح Spectrum-X من NVIDIA البصريات المدمجة المشتركة التي حققت توفيرًا في الطاقة بنسبة 30% وسرعات منافذ 1.6 Tb/s. تدمج هذه المعماريات محركات فوتونية بجوار مفاتيح ASIC، مما يلغي خسائر الدخول الكهربائية ويضع مسارًا للحجم من خلال خطوط CMOS 300 مم الراسخة. يضع الطلب المتزايد على أقمشة GPU متعددة الرفوف الفوتونيات السيليكونية كعنصر لا غنى عنه في البنية التحتية للذكاء الاصطناعي للجيل القادم.

تمويل الخط التجريبي للاتحاد الأوروبي يحفز مصانع PIC المحلية

دعمت جائزة Chips JU البالغة 380 مليون يورو (447.30 مليون دولار أمريكي) لاتحاد PIXEurope محاولة أوروبا للحصول على السيادة الفوتونية.[2]ICFO، "اتحاد PIXEurope لقيادة خط PIC التجريبي المتقدم،" icfo.eu ستوفر الخطوط التجريبية في أيندهوفن وإنسخيده عمليات تشغيل السيليكون ونيتريد السيليكون مفتوحة الوصول، مما يمكّن الشركات الصغيرة والمتوسطة من النماذج الأولية دون امتلاك مصانع. تركز مشاريع مثل photonixFAB على ربط الليزر الهجين على نطاق الرقاقة، مما يضع أوروبا لتلبية الطلب المحلي للاتصالات والسيارات عندما يرتفع الحجم بعد 2026. تتناقض المبادرة مع النظراء الأمريكيين والآسيويين المتكاملين عموديًا، واعدة بسلسلة توريد موزعة ومرنة.

نشر شبكات الجيل الخامس المتماسكة المدعومة بـ PIC

هاجر مشغلو آسيا والمحيط الهادئ من روابط IM-DD إلى البصريات المتماسكة لدعم مواقع الماكرو الكثيفة للجيل الخامس. حقق نموذج أولي لاسلكي ضوئي ثنائي الاتجاه بسعة 36.4 Gb/s مدى طويل دون تجديد. التزمت اليابان بـ 305 مليون دولار أمريكي للشراكة مع Intel و SK Hynix في أشباه الموصلات الفوتونية منخفضة الطاقة المستهدفة للشبكة الخلفية المتنقلة. أطلقت الصين خط تجريبي لنيوبات الليثيوم ذات الأغشية الرقيقة في شنغهاي لتأمين إمداد محلي لنشر 6G. تقلل البصريات المتماسكة التكلفة الإجمالية من خلال إلغاء مراحل O-E-O الوسطى وتقليل عدد الأبراج في البصمات الحضرية.

انخفاض تكاليف LiDAR الحالة الصلبة في المركبات ذاتية القيادة

دفعت شركات تصنيع المعدات الأصلية للسيارات أسعار LiDAR إلى ما دون 1500 دولار أمريكي عندما قدمت Voyant Photonics مستشعر FMCW على نطاق الرقاقة بمدى 200 متر. حققت المصفوفات الفوتونية الطورية على نوى نيتريد السيليكون توجيه شعاع 17°-40° دون أجزاء متحركة. قلل التكامل من التآكل الميكانيكي، وحسن غلة التجميع، وفتح اقتصاديات الحجم لأنظمة المساعدة المتقدمة للسائق. مع انخفاض حواجز التكلفة، دمج موردو الدرجة الأولى LiDAR الحالة الصلبة في منصات الشرائح الجماعية، مما حفز سوق الدوائر الفوتونية المتكاملة عبر سلاسل توريد السيارات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تحديات إنتاجية الرقاقة على نطاق الرقاقة لـ InP PICs | -2.1% | عالمي، مع تأثير حاد في أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنة) |

| سلسلة أدوات EDA المجزأة تطيل دورات التصميم | -1.8% | عالمي، يؤثر على جميع المناطق مع تطوير PIC | المدى المتوسط (2-4 سنوات) |

| قيود إدارة الحرارة لليزر على الرقاقة | -1.3% | عالمي، خاصة في التطبيقات عالية الأداء | المدى المتوسط (2-4 سنوات) |

| توريد المسبك المركز والتعرض الجيوسياسي | -1.9% | عالمي، مع أعلى مخاطر في مناطق آسيا والمحيط الهادئ التابعة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تحديات إنتاجية الرقاقة على نطاق الرقاقة لـ InP PICs

أدى توسيع رقائق InP إلى ما بعد 4 بوصات إلى إجهاد التحكم في العيوب، ورفع التكلفة لكل قالب. ضاعف خط 6 بوصات من Coherent Corp العدد النظري للقوالب أربع مرات لكنه تطلب عمليات epitaxy وقياس جديدة للحفاظ على الإنتاجية. أظهرت Fraunhofer ISE ركائز InP-on-GaAs التي قللت التكلفة بنسبة 80% وفتحت خارطة طريق للتوسع إلى 8 بوصات. استمر سحب الإنتاجية المستمر في الحد من قدرة InP التنافسية في التطبيقات الحساسة للتكلفة، مما أضعف النمو قريب المدى.

سلسلة أدوات EDA المجزأة تطيل دورات التصميم

اعتمد مصممو الفوتونيك على أدوات محاكاة وتخطيط وتحقق متباينة تفتقر إلى نضج مجموعات EDA الإلكترونية. أشارت خارطة طريق الأنظمة الفوتونية المتكاملة 2024 إلى تغطية PDK غير مكتملة وقابلية تشغيل برمجيات منخفضة كعقد ضيقة حرجة. حسن إضافة OpenLight لدعم PH18DA في GDSFactory+ من استمرارية سير العمل لكنه لم يصل إلى بيئة موحدة بالكامل. أبطأت دورات التطوير الأطول إدخال المنتجات ورفعت عتبات تكلفة البحث والتطوير للداخلين الجدد.

تحليل القطاعات

حسب المواد الخام: هيمنة السيليكون تواجه تحديات متخصصة

وصل حجم سوق الدوائر الفوتونية المتكاملة المرتبط بمبيعات المواد الخام إلى 4.93 مليار دولار أمريكي في 2025، واحتفظ السيليكون بـ 37.4% من حصة سوق الدوائر الفوتونية المتكاملة في 2024. حافظت قاعدة CMOS المثبتة الواسعة على تقدمها للدلائل الموجية السلبية وقطع datacom الحساسة للتكلفة. لكن تسليمات نيتريد السيليكون ارتفعت بمعدل نمو سنوي مركب قدره 15.4% بفضل فقدان الانتشار المنخفض والشفافية الواسعة التي ناسبت المختبر على الرقاقة والفوتونيات الكمية. بقي فوسفيد الإنديوم ضروريًا لليزر عالي القدرة، بينما اكتسب أرسنيد الجاليوم قوة دفع من خلال ربط الليزر الهجين الذي بسط تكامل مصدر الضوء السيليكوني.

شكلت المنافسة بين القابلية للتوسع والأداء خرائط طريق البائعين. اختارت الشركات الناشئة في الرعاية الصحية التوافق الحيوي لنيتريد السيليكون للتشخيص في نقطة الرعاية، بينما التزم بائعو الاتصالات بعيدة المدى بمعدلات InP لروابط 140 Gbaud. سلطت جولة تمويل HyperLight البالغة 37 مليون دولار أمريكي لتطوير معدلات نيوبات الليثيوم ذات الأغشية الرقيقة الضوء على الاهتمام المتجدد بأبطال الإلكترو-أوبتيك. أشار تكديس الرقائق متعدد الطبقات المتزايد إلى مستقبل تتعايش فيه مواد مختلطة على شبكة واحدة، مما يطمس حدود المنصات التقليدية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكونات: تكامل الليزر يقود الابتكار

تجاوزت إيرادات المكونات 3 مليار دولار أمريكي في 2025، مع استحواذ الليزر على 26.3% في تلك السنة. تفوقت مصفوفات المفاتيح الضوئية على جميع الأجهزة الأخرى بمعدل نمو سنوي مركب قدره 14.1%، مما يعكس الطلب على الأقمشة القابلة لإعادة التكوين بالكامل داخل عناقيد مراكز البيانات للذكاء الاصطناعي. مثل ليزر التعديل بالامتصاص الكهربائي 400 Gb/s-per-lane من Lumentum معايير الأداء المتصاعدة.

بقي توليد الضوء المتكامل الركيزة الأساسية للتكلفة الإجمالية. اقترنت المسابك بوسائط الكسب InP أو GaAs على السيليكون لتقليل تغليف الليزر الخارجي، لكن القضايا الحرارية وقضايا الإنتاجية أضافت تعقيدًا. استفادت أجهزة الكشف الضوئي والمعدلات من معماريات نيوبات الليثيوم ذات الأغشية الرقيقة التي دمجت نطاق ترددي ≥ 100 GHz مع كفاءة قيادة أقل من 1 V. نضجت المخففات الضوئية المتغيرة ومزيلات التشكيل الطولي الموجي، لكن عدد القنوات المتزايد حفز تنفيذات المصفوفات المصغرة.

حسب عملية التكامل: الأحادي يكتسب زخمًا

احتفظت التدفقات الهجينة بـ 59.7% من الإيرادات في 2024 حيث خاط البائعون ليزر III-V على أجهزة الإرسال والاستقبال السيليكونية من خلال تقنيات flip-chip أو wafer-bond. توسع التكامل الأحادي بمعدل نمو سنوي مركب قدره 18.2% بمجرد أن اقتربت إنتاجية المسبك من معايير الإلكترونيات ووصلت نماذج التداخل الحراري إلى خطأ < 0.5 pm. دفعت المحركات الفوتونية القابلة للبرمجة التي تعتمد على آلاف مغيرات الطور الحرارية البصرية طوبولوجيات التبريد الجديدة على الرقاقة.

بقيت الأساليب القائمة على الوحدات ذات صلة بالفضاء الجوي والدفاع، حيث فضلت دورات التأهيل التجميعات المنفصلة. بالنسبة لمشغلي السحابة الرئيسيين، وجهت البصريات المدمجة الطلب نحو محركات فوتونية سيليكونية مدمجة مع مفاتيح ASIC في ركيزة واحدة، مما قلص ميزانيات BOM والطاقة. أوضح تعاون Tower-Alcyon التآزر بين المسبك والتصميم الذي دفع العقد عالية الحجم أقرب إلى SoCs فوتونية-إلكترونية متكاملة بالكامل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: مراكز البيانات تتفوق على الاتصالات التقليدية

تجاوز الإنفاق العالمي على التطبيقات 5.5 مليار دولار أمريكي في 2025. ما زالت الاتصالات توفر 45.5% من إيرادات 2024، لكن توصيلات مراكز البيانات تقدمت بمعدل نمو سنوي مركب قدره 19.6% وتفوقت على الاتصالات بحلول 2029 حيث طالبت مزارع استنتاج الذكاء الاصطناعي بأقمشة على نطاق البيتابت. اعتمدت البصريات الطبية الحيوية مطيافات متكاملة بحساسية 92 dB عند معدلات مسح A بـ 55 kHz، مما يدعم تصوير OCT منخفض التكلفة.

قفزت نشر LiDAR والمستشعرات الضوئية في الاستقلالية السيارات، بينما استخدمت تجارب الحوسبة الكمية أجهزة كشف عدد الفوتونات على الرقاقة للتقدم نحو التحمل الخطأ. استحوذت شركات الاختبار والقياس على نمو ثابت من خلال خدمة التحقق من وحدات عدد القنوات العالية. أكد الطيف الموسع لحالات الاستخدام على تنوع المنصات الفوتونية وعزل الموردين من الإنفاق الدوري للاتصالات.

حسب صناعة المستخدم النهائي: تسارع السيارات يعيد تشكيل الطلب

سيطر مشغلو الاتصالات على 40.5% من طلب 2024، مدفوعين بترقيات متماسكة حضرية، لكن استهلاك شركات تصنيع المعدات الأصلية للسيارات نما 20.3% سنويًا حيث تجاوز LiDAR على نطاق الرقاقة عتبات التكلفة لاستقلالية L2+. طلب مقدمو السحابة البصريات المدمجة تحسبًا لتوسع عنقود GPU إلى ملايين المسرعات بحلول نهاية العقد.

استفاد صانعو الأجهزة الصحية من أجهزة الاستشعار الحيوية لنيتريد السيليكون للاختبار السريع، بينما دمجت الشركات الصناعية مجسات فوتونية لمراقبة الجودة المضمنة. أعطى المشترون الدفاعيون الأولوية لروابط فوتونية معززة محصنة ضد EMI، مما يحافظ على مكانة متميزة. نوع الخليط العريض للعملاء من تدفقات الإيرادات وخفف التعرض للتباطؤ أحادي القطاع.

التحليل الجغرافي

حققت أمريكا الشمالية أكبر حصة إيرادات إقليمية في 2024، بنسبة 35.4% من المبيعات العالمية 2024. اجتذبت مراكز البيانات فائقة النطاق الضخمة وحوافز قانون CHIPS أكثر من 700 مليون دولار أمريكي من الاستثمار الرأسمالي الجديد للفوتونيات السيليكونية إلى مالطا، نيويورك.[3]Optics.org، "GlobalFoundries لإنشاء منشأة فوتونيات سيليكونية جديدة،" optics.org عززت جولات رأس المال الجريء للفوتونيات الكمية والذكاء الاصطناعي، مثل جولة البذور البالغة 18 مليون دولار أمريكي من Lightsynq، خط أنابيب شركة ناشئة نابض بالحياة. لكن الاعتماد على الجاليوم والجرمانيوم الصينيين كشف صدمات أسعار المواد التي ارتفعت 75%-250% بعد ضوابط التصدير 2024.

سجلت آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 16.5% حيث استهدف صناع السياسة الاعتماد الفوتوني على الذات. دعمت الصين 8.2 مليار يوان صيني (1.15 مليار دولار أمريكي) لبرامج الليزر المتكامل السيليكوني. استثمرت اليابان 305 مليون دولار أمريكي مع Intel لأشباه الموصلات الضوئية التي تقلل استخدام طاقة مراكز البيانات. أنتجت المصانع الإقليمية رقائق نيوبات الليثيوم ذات الأغشية الرقيقة 6 بوصات التي سدت فجوات التكنولوجيا الغربية السابقة.

دمجت أوروبا مصانع الوصول المفتوح مع عمليات الاستحواذ والدمج المستهدفة لدعم معدل نمو سنوي مركب للتصنيع قدره 6.5% من 2019-2024. كان حجم سوق الدوائر الفوتونية المتكاملة لأوروبا 3.02 مليار دولار أمريكي في 2025. تعاونت Sivers Photonics في الليزر القابل للضبط ضيق الخط لخدمة الوحدات المتماسكة، بينما دمجت صفقة نوكيا البالغة 2.3 مليار دولار أمريكي مع Infinera الكفاءة الضوئية القارية. ركز تركيز المنطقة على السيادة وتمكين الشركات الصغيرة والمتوسطة على تنويع التوريد العالمي وتقليل الاعتماد المفرط على جغرافيات التصنيع أحادية العقدة.

المشهد التنافسي

أظهر سوق الدوائر الفوتونية المتكاملة تجزؤًا معتدلًا في 2025. استفاد بائعو الشبكات الضوئية التقليدية مثل Infinera و Lumentum و Ciena من عقود من الدراية النظامية، بينما استغل متخصصو الفوتونيات السيليكونية مثل Intel و Lightmatter و Celestial AI اقتصاديات نطاق CMOS لأعباء عمل الذكاء الاصطناعي. يتكامل قادة أشباه الموصلات، بما في ذلك AMD، عموديًا في البصريات عبر عمليات استحواذ مثل Enosemi لتسريع عروض مدمجة.[4]AMD، "AMD تستحوذ على Enosemi،" amd.com

اعتمد التمييز التكنولوجي على تكامل مصدر الضوء، وملكية فكرية لإدارة الحرارة، وعمق أتمتة التصميم. امتدت Coherent Corp من epitaxy InP إلى الوحدات المكتملة، بينما سمحت مصانع الوصول المفتوح للداخلين fabless بالنماذج الأولية بسرعة. بقيت الفوتونيات الكمية والتشخيص في نقطة الرعاية و LiDAR السيارات مساحات بيضاء حيث يمكن للشركات الناشئة الرشيقة تأمين القيادة المبكرة. قصرت التحالفات الاستراتيجية، على سبيل المثال بين OpenLight و Jabil، دورات الوقت إلى التغليف لتطبيقات الذكاء الاصطناعي و LiDAR. تكثف النشاط براءة الاختراع حول تعويض التداخل الحراري والربط الهجين على مستوى الرقاقة حيث سعت الشركات للحصول على مزايا قابلة للدفاع.

استمر زخم عمليات الاستحواذ والاندماج: استحوذت IonQ على Lightsynq لدمج ملكية فكرية للترابط الكمي. وافقت Teradyne على الاستحواذ على Quantifi Photonics لقدرة اختبار PIC على مستوى الرقاقة. أكدت مثل هذه الصفقات على تقارب الفوتونيات مع الحوسبة عالية الأداء والاختبار والقطاعات الكمية، مما أعاد تشكيل الملامح التنافسية حتى 2030.

قادة صناعة الدوائر الفوتونية المتكاملة

-

شركة NeoPhotonics Corporation

-

شركة POET Technologies Inc

-

شركة II-VI Incorporated

-

شركة Infinera Corporation

-

شركة Intel Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أكملت IonQ الاستحواذ على Lightsynq Technologies، مضيفة أكثر من 20 براءة اختراع متعلقة بالذاكرة الكمية والترابطات الفوتونية.

- مايو 2025: استحوذت AMD على Enosemi لتسريع ابتكار البصريات المدمجة لمسرعات الذكاء الاصطناعي.

- مارس 2025: أصدرت Coherent Corp أجهزة إرسال واستقبال فوتونيات سيليكونية 2 × 400G-FR4 Lite تستهدف مراكز بيانات الذكاء الاصطناعي.

- مارس 2025: كشفت NVIDIA النقاب عن مفاتيح فوتونية Spectrum-X و Quantum-X توفر منافذ 1.6 Tb/s بالشراكة مع Lumentum و Coherent.

نطاق تقرير سوق الدوائر الفوتونية المتكاملة العالمي

تحتوي الرقاقة الدقيقة على مكونين ضوئيين أو أكثر يشكلان دائرة عاملة، والتي يشار إليها أحيانًا باسم دائرة الفوتونيات المتكاملة. هذا النظام قادر على الكشف والتوليد والنقل والمعالجة.

يغطي نطاق الدراسة الدوائر المتكاملة الفوتونية وعوامل نموها والعوامل المقيدة لها، والطلب المتزايد عبر التطبيقات المختلفة. تحلل الدراسة أيضًا باختصار تأثير الاتجاهات الاقتصادية الكلية على السوق. مفهوم الدائرة الفوتونية المتكاملة مشابه للدوائر المتكاملة الإلكترونية.

سوق الدوائر الفوتونية المتكاملة مقسم حسب نوع المواد الخام (مواد iii-v، نيوبات الليثيوم، السيليكا على السيليكون، ومواد خام أخرى)، عملية التكامل (الهجين والأحادي)، التطبيق (الاتصالات، الطب الحيوي، مراكز البيانات، وتطبيقات أخرى [المستشعرات الضوئية[LiDAR]، والقياس])، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ وبقية العالم). يتم توفير حجم السوق والتوقعات من حيث القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| فوسفيد الإنديوم (InP) |

| السيليكون (Si) |

| نيتريد السيليكون (SiN) |

| أرسنيد الجاليوم (GaAs) |

| نيوبات الليثيوم (LiNbO₃) |

| السيليكا على السيليكون |

| مواد أخرى (البوليمر، PLC، إلخ.) |

| الليزر |

| المعدلات |

| أجهزة الكشف الضوئي |

| المرشحات |

| المفاتيح |

| المكبرات |

| المضاعفات ومزيلات التضاعف |

| المخففات و VOA |

| مكونات أخرى |

| التكامل الهجين |

| التكامل الأحادي |

| التكامل القائم على الوحدة/النظام الفرعي |

| الاتصالات (طويلة المدى والحضرية) |

| مراكز البيانات (توصيلات قصيرة المدى و HPC) |

| الطب الحيوي وعلوم الحياة |

| المستشعرات الضوئية و LiDAR |

| القياس والاختبار/القياس |

| الحوسبة الكمية والفوتونيات الكمية |

| مقدمو خدمات الاتصالات |

| مشغلو السحابة ومراكز البيانات فائقة النطاق |

| شركات الرعاية الصحية والتشخيص |

| شركات تصنيع المعدات الأصلية للسيارات والتنقل |

| الصناعة والتصنيع |

| الدفاع والفضاء |

| البحث والأكاديمية |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| المملكة المتحدة | ||

| بلدان الشمال | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| تايوان | ||

| كوريا الجنوبية | ||

| اليابان | ||

| الهند | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| المكسيك | ||

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| حسب المواد الخام | فوسفيد الإنديوم (InP) | ||

| السيليكون (Si) | |||

| نيتريد السيليكون (SiN) | |||

| أرسنيد الجاليوم (GaAs) | |||

| نيوبات الليثيوم (LiNbO₃) | |||

| السيليكا على السيليكون | |||

| مواد أخرى (البوليمر، PLC، إلخ.) | |||

| حسب المكونات | الليزر | ||

| المعدلات | |||

| أجهزة الكشف الضوئي | |||

| المرشحات | |||

| المفاتيح | |||

| المكبرات | |||

| المضاعفات ومزيلات التضاعف | |||

| المخففات و VOA | |||

| مكونات أخرى | |||

| حسب عملية التكامل | التكامل الهجين | ||

| التكامل الأحادي | |||

| التكامل القائم على الوحدة/النظام الفرعي | |||

| حسب التطبيق | الاتصالات (طويلة المدى والحضرية) | ||

| مراكز البيانات (توصيلات قصيرة المدى و HPC) | |||

| الطب الحيوي وعلوم الحياة | |||

| المستشعرات الضوئية و LiDAR | |||

| القياس والاختبار/القياس | |||

| الحوسبة الكمية والفوتونيات الكمية | |||

| حسب صناعة المستخدم النهائي | مقدمو خدمات الاتصالات | ||

| مشغلو السحابة ومراكز البيانات فائقة النطاق | |||

| شركات الرعاية الصحية والتشخيص | |||

| شركات تصنيع المعدات الأصلية للسيارات والتنقل | |||

| الصناعة والتصنيع | |||

| الدفاع والفضاء | |||

| البحث والأكاديمية | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| فرنسا | |||

| المملكة المتحدة | |||

| بلدان الشمال | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| تايوان | |||

| كوريا الجنوبية | |||

| اليابان | |||

| الهند | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| المكسيك | |||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما كان حجم سوق الدوائر الفوتونية المتكاملة العالمي في 2025؟

وصل حجم سوق الدوائر الفوتونية المتكاملة إلى 13.63 مليار دولار أمريكي في 2025 ومن المتوقع أن يتضاعف بحلول 2030 بمعدل نمو سنوي مركب قدره 13.11%.

أي منصة مواد تنمو بأسرع وتيرة؟

يقود نيتريد السيليكون النمو بمعدل نمو سنوي مركب قدره 15.4% حتى 2030، مدفوعًا بتوجيهه الموجي منخفض الفقدان وملاءمته للفوتونيات الخطية والكمية.

لماذا تكتسب توصيلات مراكز البيانات زخمًا على تطبيقات الاتصالات؟

تدفع الاحتياجات الأسية للنطاق الترددي من أعباء عمل الذكاء الاصطناعي مشغلي مراكز البيانات لاعتماد البصريات المدمجة وروابط فوتونية عالية الكثافة، مما ينتج معدل نمو سنوي مركب قدره 19.6% يتجاوز نمو الاتصالات.

ما الذي يقيد الاعتماد الأوسع للدوائر الفوتونية المتكاملة InP؟

تحديات إنتاجية الرقاقة على نطاق الرقاقة ترفع التكلفة لكل قالب، مما يحد من القدرة التنافسية ضد الفوتونيات السيليكونية رغم نطاق تعديل InP المتفوق.

أي منطقة ستنمو بأسرع وتيرة حتى 2030؟

من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 16.5%، مدعومة بالاستثمارات الصينية واليابانية الكبيرة في التصنيع الفوتوني المحلي.

كيف أثرت عمليات الاستحواذ الأخيرة على ديناميكيات الصناعة؟

توضح صفقات مثل AMD-Enosemi و IonQ-Lightsynq شركات المنصات تشتري ملكية فكرية فوتونية لتسريع خرائط طريق المنتج، مما يشدد التكامل عبر مجالات الحوسبة والبصريات.

آخر تحديث للصفحة في: