حجم وحصة سوق الغونادوتروبين المشيمي البشري

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 1.12 مليار دولار أمريكي |

| حجم السوق (2030) | 1.54 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.60% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق الغونادوتروبين المشيمي البشري من قبل Mordor Intelligence

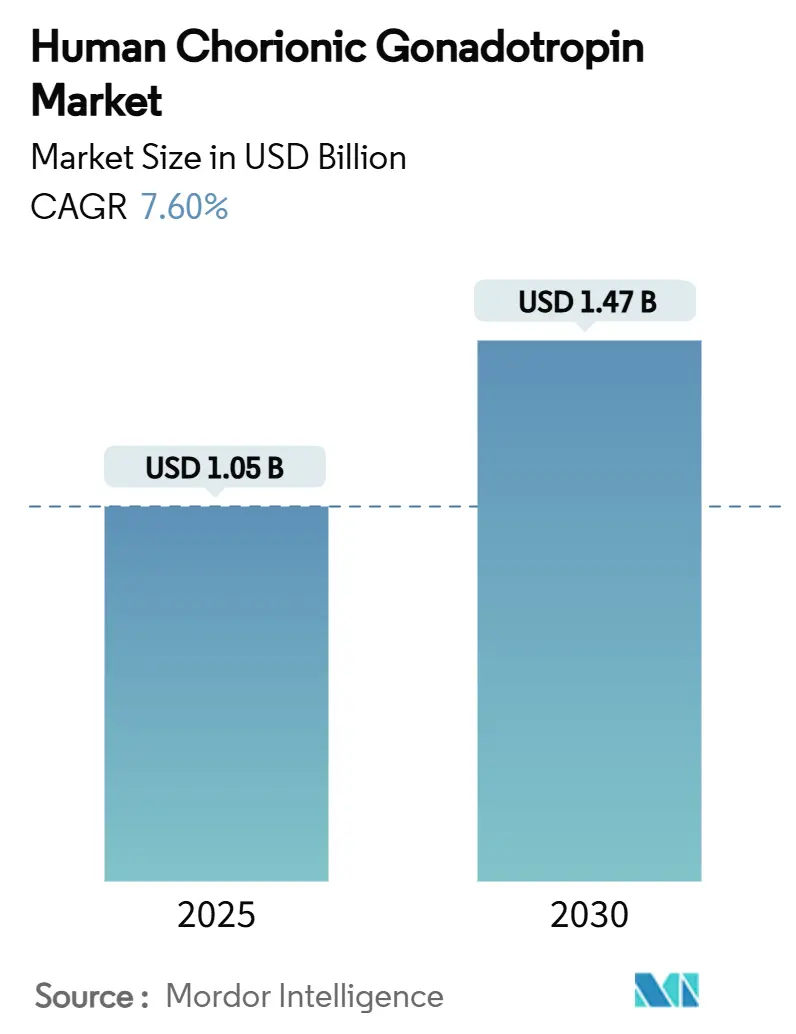

يبلغ حجم السوق العالمي لهرمون hCG 1.05 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.47 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 7.07% خلال هذه الفترة. تؤدي التحولات الديموغرافية نحو الإنجاب المتأخر، والنمو المستمر في دورات تقنيات الإنجاب المساعدة (ART)، ومكاسب التصنيع بتقنية الحمض النووي المؤتلف إلى تسريع الطلب عبر عيادات الخصوبة والمختبرات التشخيصية وأماكن الرعاية المنزلية الناشئة. تحتفظ أمريكا الشمالية بالمركز الرائد في الإيرادات، مدعومة بمستخدمي ART المؤمن عليهم جيداً والبروتوكولات السريرية الراسخة، بينما تحقق آسيا والمحيط الهادئ أسرع توسع إقليمي مدفوعاً ببناء العيادات وتدفقات السياحة العلاجية. ضمن فئات المنتجات، تستمر التركيبات المؤتلفة في كسب حصة السوق من خلال معالجة مخاوف النقاء والسلامة المحيطة بالمنتجات المشتقة من البول. في الوقت نفسه، يؤدي ارتفاع التبني العلاجي لنقص الغونادوتروبين الذكري، والتطبيق الأوسع في الفحص في نقطة الرعاية، والنشر البيطري المستمر إلى توسيع قنوات الإيرادات لسوق hCG.

النقاط الرئيسية في التقرير

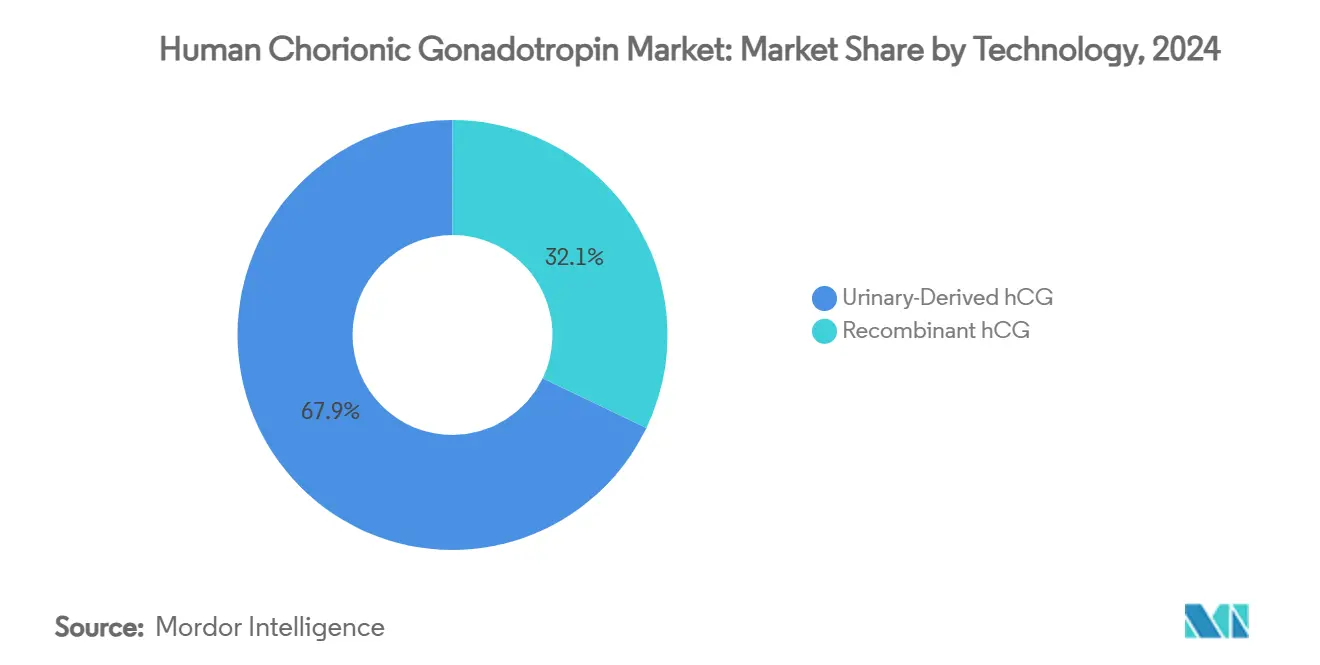

حسب التقنية، حملت المنتجات المشتقة من البول 67.89% من حصة سوق hCG في عام 2024، بينما من المتوقع أن تسجل التركيبات المؤتلفة أعلى معدل نمو سنوي مركب قدره 8.25% حتى عام 2030.

حسب المجال العلاجي، شكل العقم الأنثوي 52.34% من حجم سوق hCG في عام 2024، بينما تتقدم علاجات نقص الغونادوتروبين الذكري وانعدام النطاف بمعدل نمو سنوي مركب قدره 8.55% خلال الفترة 2025-2030.

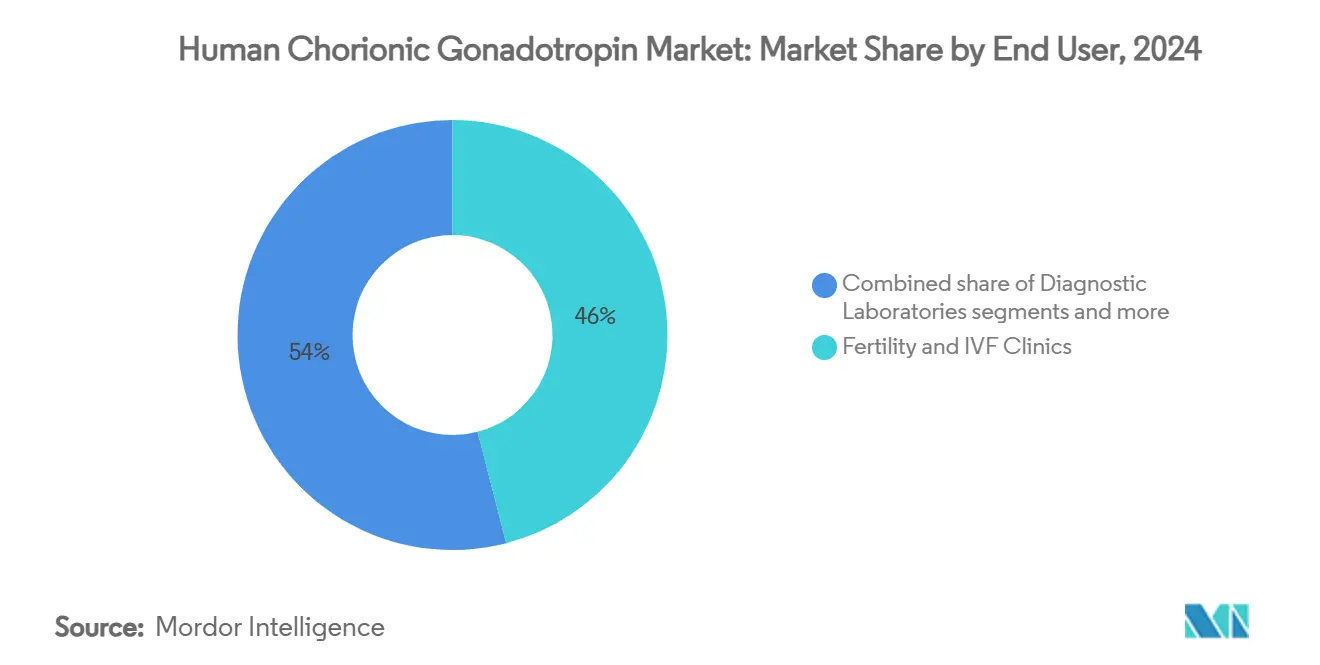

حسب المستخدم النهائي، هيمنت عيادات الخصوبة والتلقيح الاصطناعي على 45.98% من الإيرادات في عام 2024؛ وأماكن الرعاية المنزلية في طريقها للتوسع بمعدل نمو سنوي مركب قدره 8.86% بفضل الاعتماد السريع لأدوات الفحص الذاتي.

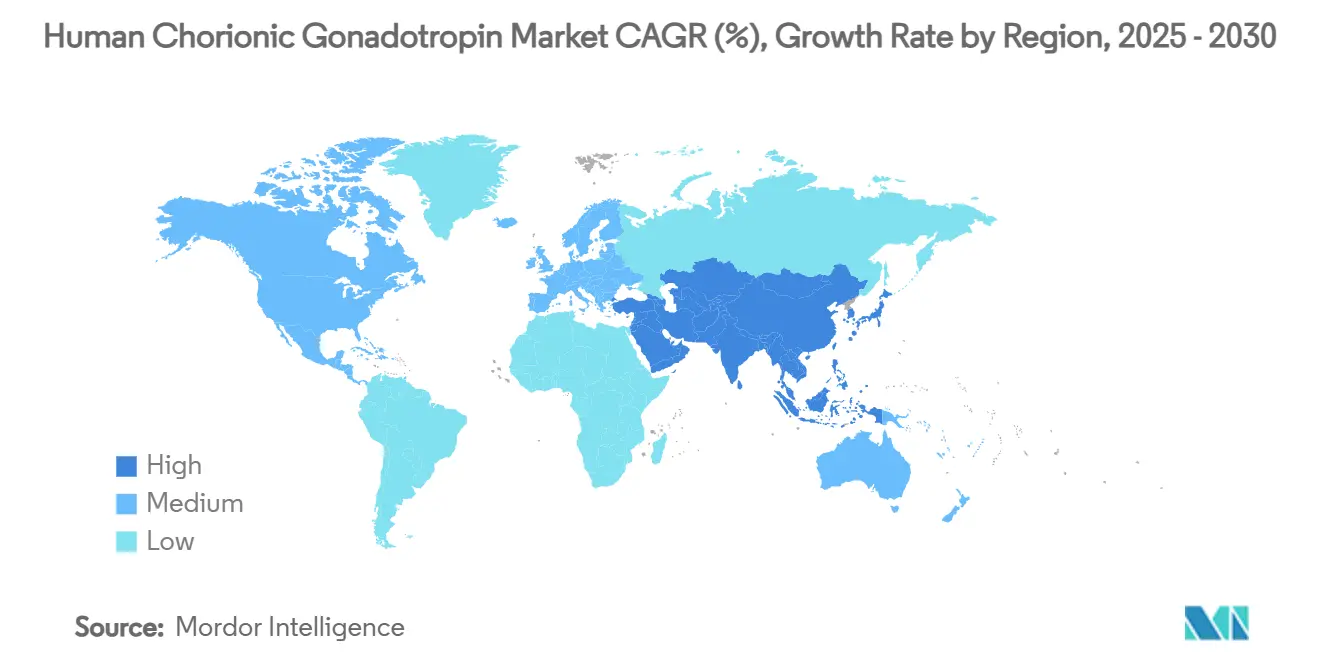

جغرافياً، تصدرت أمريكا الشمالية بحصة 35.23% من حجم سوق hCG في عام 2024، بينما من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 9.18% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للغونادوتروبين المشيمي البشري

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدلات العقم العالمية وتوسع دورات ART | +1.8% | عالمي، مع أعلى تأثير في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| تزايد التبني العلاجي لنقص الغونادوتروبين الذكري وانعدام النطاف | +1.2% | أمريكا الشمالية وأوروبا، مع التوسع إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| التطورات في تصنيع الحمض النووي المؤتلف تحسن النقاء والسلامة | +1.0% | عالمي، تقوده الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| توسع البنية التحتية لعيادات الخصوبة والسياحة العلاجية | +0.9% | محور آسيا والمحيط الهادئ، مع امتداد إلى الشرق الأوسط وأفريقيا | قصير المدى (≤ 2 سنوات) |

| اعتماد بروتوكول β-hCG الواحد في البيئات محدودة الموارد يعزز طلب الفحص | +0.6% | آسيا والمحيط الهادئ وأفريقيا وأمريكا اللاتينية | طويل المدى (≥ 4 سنوات) |

| النشر البيطري لـ rhCG لتعزيز خصوبة الماشية | +0.4% | المناطق الزراعية العالمية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدلات العقم العالمية وتوسع دورات ART

يؤثر العقم الآن على حوالي واحد من كل سبعة أزواج في جميع أنحاء العالم، مع ارتفاع معدل الإصابة مع زيادة متوسط عمر الأمهات في الاقتصادات المتقدمة. تتطلب كل دورة تلقيح اصطناعي حقنات متعددة من hCG لتحفيز نضج البويضات النهائي ودعم المرحلة الصفراء، مما يربط نمو الإجراءات مباشرة بكميات وحدة أعلى في سوق hCG. تُظهر آسيا والمحيط الهادئ أحد أسرع المكاسب: من المتوقع أن تنتقل الهند من 250,000 دورة تلقيح اصطناعي في عام 2024 إلى 500,000-600,000 دورة بحلول عام 2030، مضاعفة استهلاك hCG في هذه العملية. مع تحسن نتائج ART وتوسع القبول الاجتماعي، تستمر مراكز الخصوبة في توحيد البروتوكولات القائمة على hCG، مما يعزز ثبات الطلب.

تزايد التبني العلاجي لنقص الغونادوتروبين الذكري وانعدام النطاف

تؤيد المبادئ التوجيهية السريرية بشكل متزايد العلاج الأحادي بـ hCG أو أنظمة hCG + FSH للرجال الساعين لاستعادة التستوستيرون الداخلي وإنتاج الحيوانات المنوية، تجنباً لتأثير قمع الخصوبة من العلاج البديل بالتستوستيرون الخارجي. تُشير التجارب الحديثة إلى معدل استجابة بيوكيميائية قدره 95.2% لـ hCG وحده و74% نجاح في استعادة إنتاج الحيوانات المنوية بعد العلاج المركب، مما يؤكد فائدة الجزيء خارج التطبيقات الأنثوية التقليدية[1]المصدر: Fertility and Sterility، `استعادة إنتاج الحيوانات المنوية بعد علاج التستوستيرون،` fertstert.org. مع انتشار الوعي بين أطباء المسالك البولية، من المتوقع أن يفوق القطاع الفرعي للصحة الذكرية إجمالي نمو سوق hCG وتنويع مصادر الإيرادات.

التطورات في تصنيع الحمض النووي المؤتلف تحسن النقاء والسلامة

يُظهر hCG المؤتلف نشاطاً بيولوجياً نوعياً قدره 26,000 وحدة دولية/ملغم مقابل 5,000 وحدة دولية/ملغم للمستخلصات البولية، بينما يقضي فعلياً على شوائب البروتين وخطر التلوث الفيروسي. تضمن عمليات خلايا CHO المتطورة ثبات الدفعة، وتُظهر الدراسات التحليلية أن المستحضرات البولية تحمل 20-30% من البروتينات الأجنبية مقابل مستويات ضئيلة في البدائل المؤتلفة. تدفع الرقابة التنظيمية المتزايدة وتفضيل الأطباء للنقاء إلى الاعتماد المتميز عبر سوق hCG رغم النقاط السعرية الأعلى.

توسع البنية التحتية لعيادات الخصوبة والسياحة العلاجية

يُفتح أكثر من مركز تلقيح اصطناعي جديد واحد أسبوعياً في الهند، مما يضخم إمكانية الوصول ويعزز الاعتماد المحلي للبروتوكولات المعيارية لـ hCG. تمتد تدفقات السياحة العلاجية المتوازية للطلب: تبلغ تكاليف التلقيح الاصطناعي في المتوسط 2,700 دولار أمريكي في الهند مقابل 10,200 دولار أمريكي في سنغافورة، مما يجذب المرضى من أوروبا وأمريكا الشمالية والشرق الأوسط. التحكيم المماثل في التكلفة في بلغاريا ودول أوروبا الشرقية الأخرى يغذي أحجام الإجراءات عبر الحدود، مما يستقر المبيعات متعددة المناطق لسوق hCG.

ارتفاع تكلفة العلاج والتغطية التأمينية المحدودة لأدوية ART

يمكن لدورة التلقيح الاصطناعي التي تتضمن hCG المؤتلف ذو العلامة التجارية أن ترفع إجمالي تكلفة العلاج فوق 20,000 دولار أمريكي في الأسواق ذات الدعم التأميني الضئيل، مما يثني الأزواج متوسطي الدخل. حتى عندما تكون أسعار الإجراءات المطلقة أقل، تحد سقوف الدفع الذاتي من نمو الاستخدام. تشجع ضغوط التكلفة على التحول إلى المستحضرات البولية العامة، مما يبطئ توسع القطاع المتميز ضمن سوق hCG.

تحليل تأثير العوامل المقيدة

| العامل المقيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكلفة العلاج والتغطية التأمينية المحدودة لأدوية ART | -1.4% | عالمي، حاد بشكل خاص في الأسواق النامية | متوسط المدى (2-4 سنوات) |

| تزايد استخدام ناهضات GnRH كمحفزات بديلة للإباضة | -0.8% | الأسواق المتقدمة مع بروتوكولات ART المتطورة | قصير المدى (≤ 2 سنوات) |

| الرقابة التنظيمية على الشوائب في منتجات hCG المشتقة من البول | -0.6% | عالمي، تقوده مناطق اختصاص FDA وEMA | متوسط المدى (2-4 سنوات) |

| ردة الفعل الأخلاقية من برامج فقدان الوزن خارج التسمية بـ hCG | -0.4% | أمريكا الشمالية وأوروبا، أسواق التركيز التنظيمي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد استخدام ناهضات GnRH كمحفزات بديلة للإباضة

تحد محفزات ناهضات GnRH من متلازمة فرط تحفيز المبايض من خلال إنتاج موجة LH أقصر وفيزيولوجية، ويتزايد استخدامها في بروتوكولات التلقيح الاصطناعي عالية الاستجابة. تقترن استراتيجيات المحفز المزدوج بجرعة منخفضة من hCG مع ناهضات GnRH، مما يقلل من كميات hCG المستقلة في العيادات المتقدمة. تتطلب هذه النقلة تموضعاً متمايزاً لمصنعي hCG للحفاظ على الصلة في مراكز الإنجاب المتطورة.

تحليل القطاعات

حسب التقنية: زخم المؤتلف يسرّع هجرة الجودة

سيطر القطاع المشتق من البول على 67.89% من الإيرادات في عام 2024، ومع ذلك فإن المنتجات المؤتلفة مهيأة لتسجيل أسرع معدل نمو سنوي مركب قدره 8.25%، مما يشير إلى تحول هيكلي في سوق hCG. يفضل الأطباء في أمريكا الشمالية وأوروبا الآن بشكل روتيني القوارير المؤتلفة للنقاء الفائق، وهي ميزة تضخمها قواعد الصيدلة اليقظة الصارمة. مع دخول الإصدارات الحيوية المتشابهة إلى آسيا والمحيط الهادئ، تضيق فجوات الأسعار ويتسع الاعتماد. المصنعون الذين يتقنون هندسة خلايا CHO واسعة النطاق والتنقية النهائية الفعالة من حيث التكلفة سيستولون على الأرجح على حصة تزايدية. في الوقت نفسه، تحافظ الحاجة المستمرة للعلاج بأسعار معقولة في المناطق الجغرافية الحساسة للسعر على قاعدة بولية كبيرة، وإن كانت تتقلص تدريجياً. إجمالاً، يقود التمييز التقني ديناميكيات تنافسية قوية ويدعم هجرة القيمة عبر سوق hCG.

يرفع اعتماد المؤتلف أيضاً حواجز جودة التصنيع. تؤكد خطابات التحذير من FDA للمرافق ذات الضوابط العقيمة الضعيفة على الأولوية التنظيمية للامتثال لـ cGMP، مما يحمي فعلياً المنتجين عاليي الجودة من مخاطر التسليع. وبالتالي، تشكل المعالجة الحيوية كثيفة رأس المال وخبرة التحقق التحليلي خنادق دائمة للمؤسسات الراسخة، مما يشكل مسارات التوحيد المستقبلية ضمن سوق hCG.

حسب المجال العلاجي: خصوبة الذكور تكتسب مركز الصدارة

احتفظ العقم الأنثوي بـ 52.34% من حصة سوق hCG في عام 2024، مرساة في أنظمة تحفيز الإباضة ودعم المرحلة الصفراء. ومع ذلك، تتسارع الوصفات المركزة على نقص الغونادوتروبين الذكري بمعدل نمو سنوي مركب قدره 8.55%، متفوقة على إجمالي نمو السوق حيث يسعى أطباء الغدد الصماء إلى خيارات حافظة للخصوبة للرجال الأصغر سناً. يبقى عدم نزول الخصيتين مؤشراً متخصصاً في طب الأطفال ولكنه يوفر طلباً أساسياً ثابتاً. تمتد أدوات فحص الحمل والخصوبة المنزلية وصول العلامة التجارية إلى قنوات المستهلكين، مما يعزز اتجاه اللامركزية في سوق hCG. وفي الوقت نفسه، تثري حالات الاستخدام في الأورام، مثل تتبع المؤشرات الحيوية لسرطان الخصية، إيرادات التشخيص. يؤكد اتساع الطيف العلاجي على تعدد استخدامات hCG الدوائية ويدعم نهجاً متعدد القطاعات للوصول إلى السوق عبر صناعة hCG.

حسب المستخدم النهائي: الرعاية المنزلية تنطلق، العيادات تبقى محورية

حققت مراكز الخصوبة والتلقيح الاصطناعي 45.98% من إيرادات 2024، مؤكدة دورها كعملاء أساسيين للحقن العلاجية. تتبع المستشفيات عن كثب للبروتوكولات عالية المخاطر التي تتطلب مراقبة مكثفة. ومع ذلك، تسجل قنوات الرعاية المنزلية معدل نمو سنوي مركب قدره 8.86%، مدفوعة بأعواد الحمل الرقمية التي توفر دقة 99% ونتائج فورية. يسحب تفضيل المستهلك للسرية والسرعة والكفاءة من حيث التكلفة التشخيصات من المختبرات المركزية، مما يدفع المصنعين لإعادة تصميم التعبئة وإطالة مدة الصلاحية وتأمين تسجيلات بدون وصفة طبية. تستمر المختبرات التشخيصية في توفير فحوصات β-hCG الكمية التي تحسن اتخاذ القرارات السريرية، بينما تُوسع المعاهد الأكاديمية الاستخدام الاستقصائي للتركيبات الجديدة. وبالتالي، يؤدي تنويع المستخدمين النهائيين إلى توزيع المخاطر وتوسيع مسارات الإيرادات ضمن سوق hCG.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

استحوذت أمريكا الشمالية على 35.23% من إيرادات 2024، مرساة ببرامج التلقيح الاصطناعي المتقدمة، والتغطية التأمينية الجزئية في عدة ولايات أمريكية، والتدفقات المستقرة للمرضى الدوليين الساعين للخدمات المكسيكية معتدلة التكلفة. تُوحد إرشادات الجمعيات المهنية القوية جرعات hCG، مما يضمن أحجام طلبات يمكن التنبؤ بها للموردين. تضيف دورات كندا الممولة عمومياً طلباً أساسياً إضافياً، واليقظة التنظيمية تفضل خطوط المؤتلف عالية النقاء، مما يعزز نطاق التسعير المتميز. النمو الإقليمي ثابت وليس متفجراً، ومع ذلك تحافظ القوة الشرائية على أمريكا الشمالية كأكبر مساهم فردي في حجم السوق العالمي لـ hCG.

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 9.18% حتى عام 2030، الأسرع عالمياً، حيث يرفع التطوير الاقتصادي الدخل المتاح وتحفز الحكومات البنية التحتية للصحة الإنجابية. تفتح الهند وحدها أكثر من 60 عيادة خصوبة جديدة كل عام، ومن المتوقع أن تتضاعف دورات التلقيح الاصطناعي فيها بأكثر من مرتين بحلول نهاية العقد. يؤدي تخفيف الصين لقواعد تنظيم الأسرة والإصلاحات الصحية إلى توجيه مجموعات مرضى جديدة إلى خطوط أنابيب ART، بينما تشحذ تايلاند وماليزيا اقتراحات قيمة السياحة العلاجية. تستمر حركة المرور عبر الحدود، المنجذبة بأسعار التلقيح الاصطناعي دون 3,000 دولار أمريكي في الهند، في توسيع القاعدة الإقليمية للعملاء. تُعزز إضافات القدرة المحلية للتعبئة والإنهاء من قبل الشركات متعددة الجنسيات من تقليل مخاطر سلسلة التوريد، مما يعزز مكانة آسيا والمحيط الهادئ كمحرك نمو لسوق hCG.

تحتفظ أوروبا بموقع متوازن: يضمن السداد العام السخي في ألمانيا وفرنسا وأجزاء من المملكة المتحدة طلباً ثابتاً، بينما تميل متطلبات الجودة الصارمة لـ EMA للمزيج نحو المنتجات المؤتلفة. تستفيد أوروبا الشرقية، بقيادة بلغاريا والجمهورية التشيكية، من أسعار حزم التلقيح الاصطناعي الأقل البالغة حوالي 12,000 دولار أمريكي لعدة دورات لاستقطاب الأزواج الواردين من أوروبا الغربية. تم التخفيف إلى حد كبير من تعقيدات الجمارك المرتبطة بالبريكست من خلال محاور التوزيع الإقليمية، مما يحافظ على استمرارية التوريد. إجمالاً، تبقى أوروبا مسرحاً ناضجاً ولكنه غني بالفرص للموردين القادرين على تلبية المعايير التنظيمية والرقابة الدوائية الصارمة.

المشهد التنافسي

سوق hCG مركز بشكل معتدل: يستفيد القادة العالميون Merck KGaA وOrganon وFerring إجمالياً من امتيازات الخصوبة التي تمتد لعقود، ومحافظ محفزات الإباضة الواسعة، والتراث التنظيمي للدفاع عن الحصة. يقدم IBSA Institut Biochimique خطوط مؤتلف عالية النقاء تحصل على أقساط الأسعار في العيادات الغربية. تتمحور الأولويات الاستراتيجية بشكل متزايد حول توسيع القدرة المؤتلفة، وتطبيقات المرافقة الرقمية لتتبع الالتزام، وأجهزة الجرعات المساعدة التي تقلل من أخطاء الإدارة. تشير صفقة ترخيص Organon لجزيء FSH طويل المفعول SJ02 إلى دفع نحو أنظمة ART المتكاملة التي تجمع عدة غونادوتروبينات تحت منصات العلامة التجارية الموحدة[2]المصدر: Organon، `اتفاقية ترخيص SJ02،` organon.com .

يتابع الداخلون الحيويون المتشابهون من الهند وكوريا الجنوبية استراتيجيات قيادة التكلفة، ويضغطون على الشركات الراسخة في الأسعار، خاصة في الأسواق الناشئة. ومع ذلك، فإن تعقيد التصنيع وتحذيرات FDA الأخيرة ضد فجوات cGMP تقدم عقبات هائلة. أدت انتهاكات الجودة في Aspen Biopharma Labs إلى استدعاءات، مما عزز شكوك العملاء تجاه الموردين منخفضي التكلفة. وبالتالي، تستخدم الشركات الراسخة ضمان الجودة كخندق، بينما تستثمر المتحديات من الدرجة المتوسطة بكثافة في تحليلات العمليات لكسب القبول التنظيمي.

تدور الابتكارات المتوازية حول أجهزة الفحص المنزلي ونقطة الرعاية. تدمج الشراكات مع عمالقة التشخيص فحوصات β-hCG في خراطيش متعددة التحليل، موسعة وصول المستهلك. تخلق المؤشرات البيطرية جيوب نمو مساعدة، حيث تسعى تجمعات الأعمال الزراعية لمدخلات تحسين الخصوبة لتلبية طلب البروتين. إجمالاً، توازن الكثافة التنافسية بين حرب الأسعار في الفئات البولية وسباق التكنولوجيا في التركيبات المؤتلفة، مما يشكل المرحلة التالية من تطور سوق hCG.

قادة صناعة الغونادوتروبين المشيمي البشري

Sanzyme

Merck & Co. Inc.

Ferring BV

Fresenius Kabi AG

Sun Pharmaceutical Industries Ltd

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: أصدرت إدارة الغذاء والدواء الأمريكية خطاب تحذير لـ Aspen Pharmacare Holdings لانتهاكات cGMP في موقعها بجنوب أفريقيا، وتوقيف الإمداد الأمريكي حتى المعالجة

- أكتوبر 2024: استحوذت Mankind Pharma على Bharat Serums and Vaccines مقابل 1.67 مليار دولار أمريكي، مما عزز بصمتها في أدوية الخصوبة بما في ذلك الحيوية المتشابهة لـ hCG

نطاق تقرير السوق العالمي للغونادوتروبين المشيمي البشري

وفقاً لنطاق التقرير، هرمون الغونادوتروبين المشيمي البشري هو هرمون مشيمي تفرزه خلايا الأرومة المخلوية المتزامنة أثناء الحمل. تحفز هذه الهرمونات الجسم الأصفر لإنتاج البروجستيرون. تُستخدم هرمونات الغونادوتروبين المشيمي البشري المستخرجة طبيعياً أو المؤتلفة في علاج العقم ونقص الغونادوتروبين الذكري والعديد من الحالات الأخرى. ينقسم سوق الغونادوتروبين المشيمي البشري حسب المنتج (المستخرج طبيعياً والمؤتلف)، والتطبيق (نقص الغونادوتروبين الذكري، وعلاج العقم الأنثوي، وعلاج قلة النطاف، والتطبيقات الأخرى)، والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| hCG المشتق من البول |

| hCG المؤتلف |

| علاج العقم الأنثوي |

| نقص الغونادوتروبين الذكري وقلة النطاف |

| عدم نزول الخصيتين |

| أدوات فحص الحمل والخصوبة |

| الأورام والمؤشرات الأخرى |

| عيادات الخصوبة والتلقيح الاصطناعي |

| المستشفيات |

| المختبرات التشخيصية |

| أماكن الرعاية المنزلية |

| معاهد البحث |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| التكنولوجيا (القيمة) | hCG المشتق من البول | |

| hCG المؤتلف | ||

| المجال العلاجي (القيمة) | علاج العقم الأنثوي | |

| نقص الغونادوتروبين الذكري وقلة النطاف | ||

| عدم نزول الخصيتين | ||

| أدوات فحص الحمل والخصوبة | ||

| الأورام والمؤشرات الأخرى | ||

| المستخدم النهائي (القيمة) | عيادات الخصوبة والتلقيح الاصطناعي | |

| المستشفيات | ||

| المختبرات التشخيصية | ||

| أماكن الرعاية المنزلية | ||

| معاهد البحث | ||

| الجغرافيا (القيمة) | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة الحالية للسوق العالمي لـ hCG؟

يبلغ حجم سوق hCG 1.05 مليار دولار أمريكي في عام 2025، مع توقع وصوله إلى 1.47 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تنمو بأسرع وتيرة لمنتجات hCG؟

تقود آسيا والمحيط الهادئ النمو العالمي بمعدل نمو سنوي مركب متوقع قدره 9.18% من 2025 إلى 2030.

لماذا تكتسب منتجات hCG المؤتلف شعبية؟

توفر الخطوط المؤتلفة نقاءً أعلى ونشاطاً حيوياً ثابتاً وتقلل مخاطر التلوث، مما يدفع تفضيل الأطباء في الأسواق المتقدمة.

كيف يُستخدم hCG في علاج خصوبة الذكور؟

يحفز HCG التستوستيرون الداخلي وإنتاج الحيوانات المنوية، مما يجعله فعالاً لنقص الغونادوتروبين وانعدام النطاف دون قمع الخصوبة.

ما الذي يدفع طلب الرعاية المنزلية لتشخيصات hCG؟

يشجع الإتاحة الواسعة لاختبارات الحمل الذاتية الدقيقة والميسورة التكلفة المستهلكين على التحول بعيداً عن الفحوصات المخبرية.

آخر تحديث للصفحة في: