حجم وحصة سوق حبوب منع الحمل

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

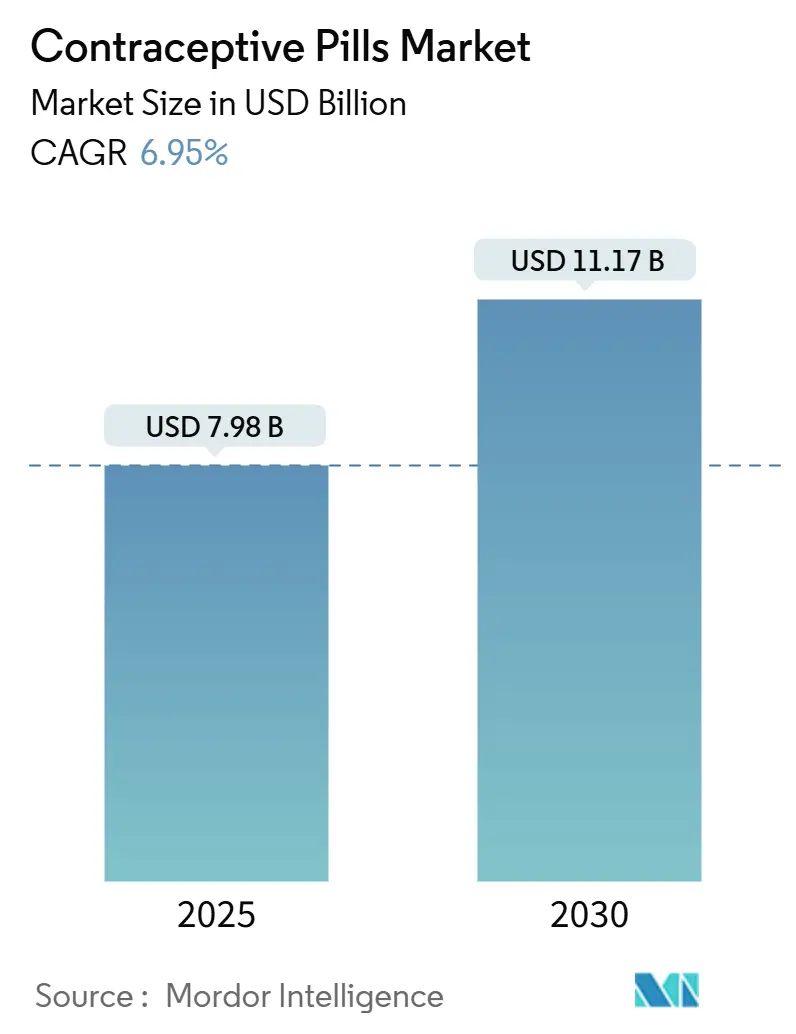

| حجم السوق (2025) | 7.98 مليار دولار أمريكي |

| حجم السوق (2030) | 11.17 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.95% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق حبوب منع الحمل بواسطة موردور إنتليجنس

وصل سوق حبوب منع الحمل إلى 7.98 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 11.17 مليار دولار أمريكي بحلول عام 2030، محققاً معدل نمو سنوي مركب 6.95%. إن التحول إلى التوفر بدون وصفة طبية في عدة دول، بقيادة موافقة إدارة الغذاء والدواء الأمريكية (FDA) على حبوب أوبيل من شركة بيريجو، يعيد كتابة مسارات النمو التقليدية القائمة على الوصفات الطبية. تخفيف نقاط السعر للأدوية الجنيسة، وتوسع توزيع الرعاية الصحية عن بُعد، وارتفاع الطلب على تركيبات الإستروجين منخفضة الجرعة يوسع قاعدة المستخدمين بينما يكثف المنافسة السعرية. التوحيد الاستراتيجي بين الشركات الأصلية والشركات الناشئة سريعة الحركة المباشرة للمستهلك (DTC) يخلق ميداناً تنافسياً ذا مستويين يكافئ الحجم من جانب والتنفيذ الرقمي المرن من الجانب الآخر. تركز خطوط الإنتاج في المراحل المتأخرة على حبوب البروجستين فقط (POPs) وأنظمة الدورة الممتدة التي تعد بالتمييز السريري دون رفع التكاليف.

النقاط الرئيسية للتقرير

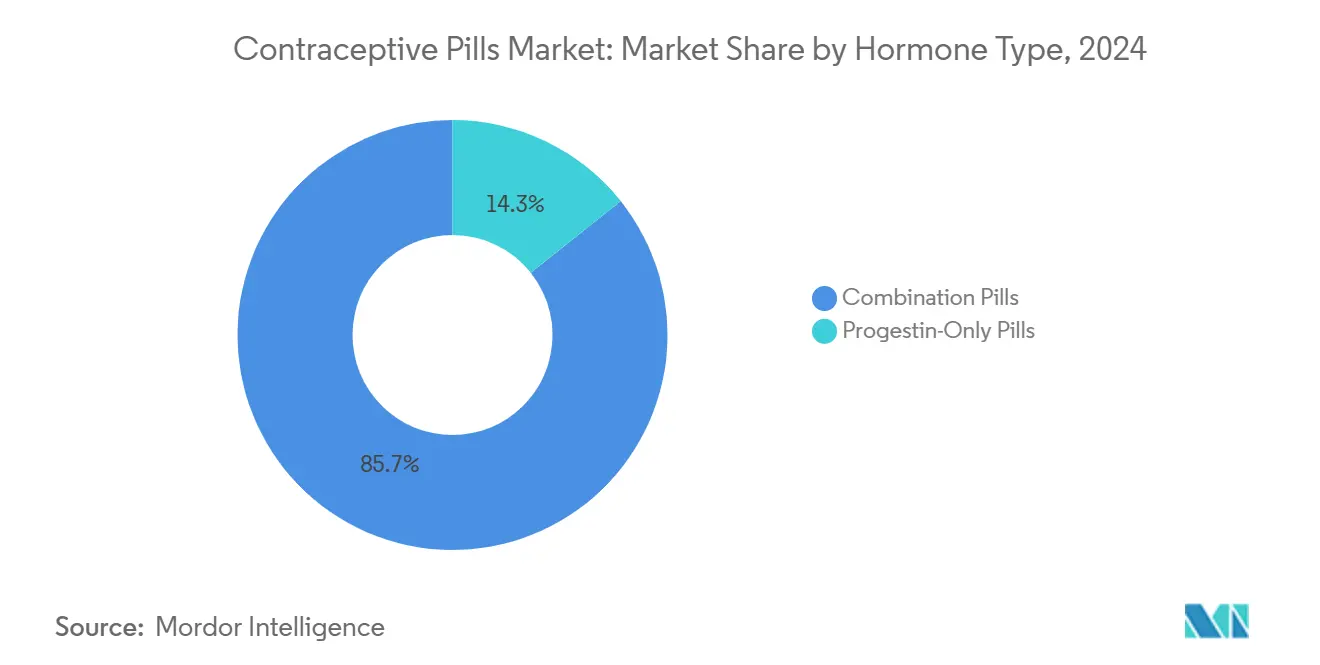

- حسب نوع الهرمون، استحوذت حبوب المزج على 85.7% من حصة سوق حبوب منع الحمل في عام 2024، بينما من المتوقع أن تتوسع حبوب البروجستين فقط بمعدل نمو سنوي مركب 7.97% حتى عام 2030.

- حسب نظام الجرعات، احتلت الدورة التقليدية 28 يوماً 57.3% من حجم سوق حبوب منع الحمل في عام 2024؛ الدورات الممتدة/المستمرة في طريقها لأسرع معدل نمو سنوي مركب 9.23% حتى 2030.

- حسب الفئة، هيمنت الأدوية الجنيسة على 61.3% من حجم سوق حبوب منع الحمل في عام 2024، بينما تتأخر الحبوب المسجلة الملكية لكنها تضيف خدمات ذات قيمة مضافة لتعويض الضغط.

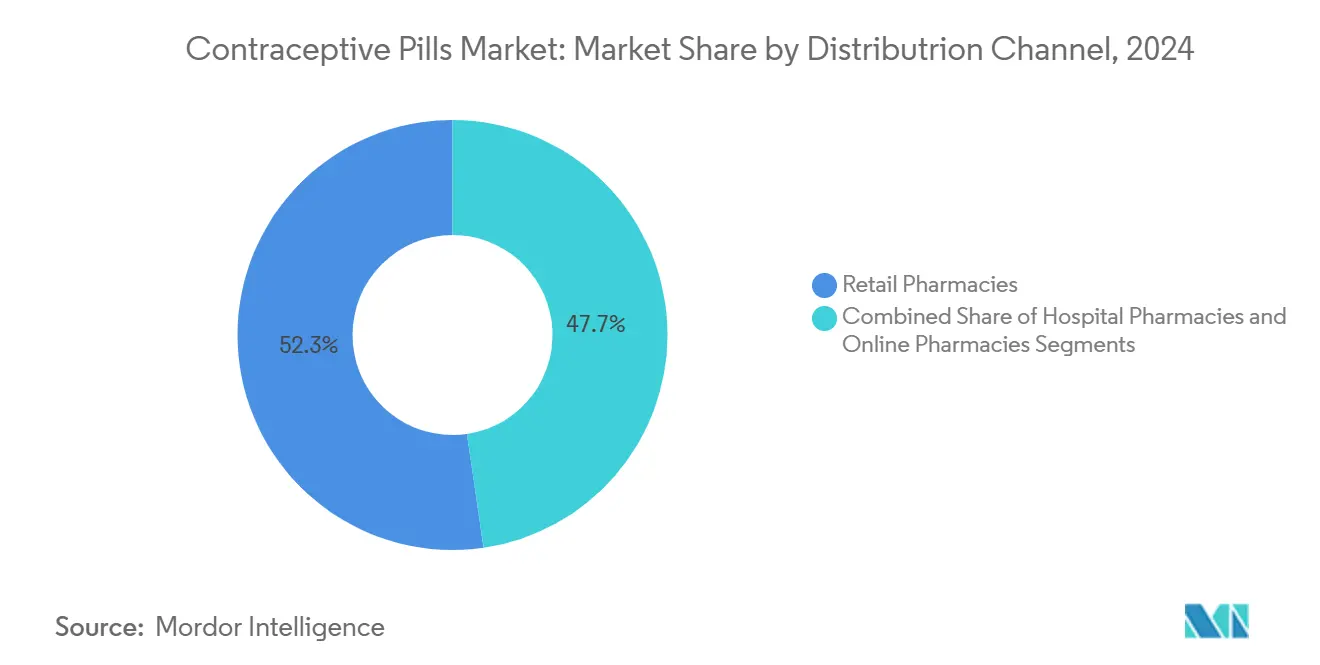

- حسب قناة التوزيع، تصدرت صيدليات التجزئة بـ 52.3% من حصة سوق حبوب منع الحمل في عام 2024، إلا أن الصيدليات الإلكترونية تتقدم بمعدل نمو سنوي مركب 9.75% بين 2025-2030.

- حسب الفئة العمرية، سيطرت النساء في سن 25-34 على 43.6% من حجم سوق حبوب منع الحمل في عام 2024؛ تقدم فئة 15-24 أسرع توقعات نمو سنوي مركب 8.25%.

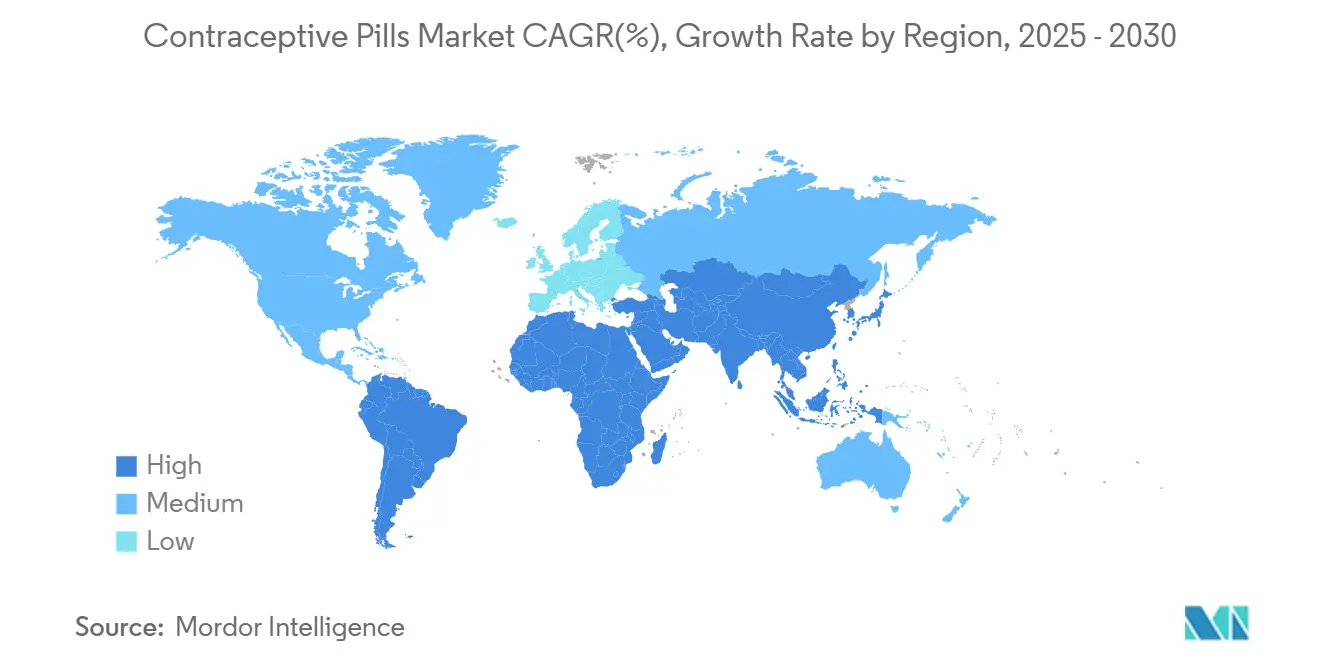

- حسب المنطقة، استحوذت أمريكا الشمالية على 36.67% من الإيرادات العالمية في عام 2024، بينما من المتوقع أن تحقق آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب 8.85% حتى عام 2030.

اتجاهات ورؤى سوق حبوب منع الحمل العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد الطلب على تركيبات الإستروجين منخفضة الجرعة | +1.2% | عالمي؛ بارز في أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| مبادرات وسياسات حكومية لتنظيم الأسرة والصحة الإنجابية | +0.9% | عالمي؛ قوي في آسيا والمحيط الهادئ وأفريقيا | طويل الأمد (≥ 4 سنوات) |

| التحول نحو الوصفات الطبية عن بُعد ومنصات البيع المباشر للمستهلك | +1.5% | أمريكا الشمالية، أوروبا، المناطق الحضرية في آسيا والمحيط الهادئ | قصير الأمد (≤ 2 سنوات) |

| تأجيل تنظيم الأسرة ومعدل عالي من الحمل غير المرغوب | +0.8% | عالمي؛ أعلى في المناطق المتقدمة | متوسط الأمد (2-4 سنوات) |

| ابتكار المنتجات والتركيبات الجديدة | +1.1% | عالمي؛ تبني مبكر في أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| موافقات التحول لبيع بدون وصفة طبية توسع الوصول بالتجزئة | +1.0% | أمريكا الشمالية وأوروبا؛ انتشار عالمي تدريجي | قصير الأمد (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب على تركيبات الإستروجين منخفضة الجرعة

إشارات السلامة القلبية الوعائية المحددة في دراسات الأتراب الكبيرة دفعت الشركات المصنعة نحو منتجات الإستروجين ذات الجرعة الدنيا، مما يقلل من مخاطر الجلطات الدموية إلى النصف دون المساومة على الفعالية.[1]مورتن شميت، فيرا إهرنستاين، جونار لاوج نيلسن، هنريك توفت سورنسن، "المخاطر القلبية الوعائية لموانع الحمل الفموية المركبة: دراسة أتراب على مستوى الدولة"، BMJ، bmj.comتسارع التبديل في الوصفات الطبية بعد إرشادات إدارة الغذاء والدواء حول خفض التعرض للإستروجين في موانع الحمل الهرمونية.[2]موظفو إدارة الغذاء والدواء، "منتجات أدوية الإستروجين والإستروجين/البروجستين لعلاج أعراض الأوعية الدموية وضمور الفرج والمهبل"، إدارة الغذاء والدواء الأمريكية، fda.gov تؤكد خطوط الإنتاج الدوائية الآن على نطاقات 10-20 ميكروجرام من إيثينيل إستراديول، مما يمنح الأطباء حوافز سريرية لتوصية العلامات التجارية منخفضة المخاطر. التسويق القوي حول ملفات تعريف الآثار الجانبية الأكثر اعتدالاً يوسع الاستخدام بين النساء فوق سن 35 وأولئك اللواتي يعانين من مشاكل قلبية وعائية، مما يضيف حجماً ثابتاً إلى سوق حبوب منع الحمل.

مبادرات وسياسات حكومية لتنظيم الأسرة والصحة الإنجابية

الولايات التي تتطلب من شركات التأمين تعويض حبوب بدون وصفة طبية بدون مشاركة في الدفع تزيل الحواجز المالية المتبقية في الولايات المتحدة.[3]وزارة الصحة والخدمات الإنسانية، "تعزيز تغطية الخدمات الوقائية تحت قانون الرعاية الميسرة"، السجل الفيدرالي، federalregister.gov التحركات المتوازية في آسيا والمحيط الهادئ لدمج موانع الحمل الفموية في برامج التغطية الشاملة تمد الطلب إلى العيادات شبه الحضرية. ثلاثون ولاية أمريكية بالإضافة إلى مقاطعة كولومبيا تخول الصيادلة وصف موانع الحمل، متجاوزة عقد مواعيد الزجاجات ورفع معدلات ملء الوصفات الإقليمية. هذه الروافع السياسية تتضاعف في الأسواق حيث تبقى خفض الخصوبة هدفاً وطنياً، مما يعزز مبيعات الوحدات طويلة الأمد.

التحول نحو الوصفات الطبية عن بُعد ومنصات البيع المباشر للمستهلك

العلامات التجارية القائمة على الاشتراك مثل Hims & Hers وRo سجلت نمواً في الإيرادات بأرقام مزدوجة من خلال مطابقة الوصف الخوارزمي مع التوصيل المنزلي المريح، رفع معدلات الالتزام فوق 90% في الدراسات الألمانية المراجعة من الأقران. النموذج الرقمي يقلل من تكاليف زيارات المكتب ويستهوي الجيل Z، مما يساعد سوق حبوب منع الحمل على جذب المرضى الذين قد ينقطعون عن العلاج.

تأجيل تنظيم الأسرة ومعدل عالي من الحمل غير المرغوب

متوسط عمر الأمهات عند الولادة الأولى يستمر في الارتفاع، خاصة في دول منظمة التعاون الاقتصادي والتنمية، مما يمد استخدام حبوب منع الحمل على جداول زمنية إنجابية أطول. أنظمة الدورة الممتدة تجذب النساء المركزات على المهنة اللواتي يسعين لتقليل نزيف الانقطاع، وقد أظهرت جرعات 24/4 نتائج منع حمل فائقة على جداول 21/7.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد مخاطر التقاضي المرتبطة بالأحداث الضارة المرتبطة بالهرمونات | -0.7% | أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| ظهور وسائل منع الحمل القابلة للعكس طويلة المفعول (LARCs) | -1.2% | عالمي؛ أكثر حدة في الأسواق المتقدمة | طويل الأمد (≥ 4 سنوات) |

| التحديات المرتبطة بمفاهيم خاطئة حول المنتج ومعلومات مضللة ومشاكل الالتزام | -0.5% | عالمي؛ أعلى في المناطق النامية | قصير الأمد (≤ 2 سنوات) |

| المعارضة الثقافية والدينية في مناطق مختارة | -0.6% | الشرق الأوسط، أفريقيا، جيوب محافظة في جميع أنحاء العالم | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد مخاطر التقاضي المرتبطة بالأحداث الضارة المرتبطة بالهرمونات

دعاوى الدعوى الجماعية المرتبطة بأحداث الجلطات والنتائج النفسية المحددة حديثاً تستمر في إلحاق الضرر بسمعة العلامة التجارية، كما يتضح من آلاف ملفات ديبو بروفيرا في المحاكم الأمريكية. تصاعد الاحتياطيات القانونية يثقل على ميزانيات التسويق والابتكار، مما يخفف من منحدر نمو سوق حبوب منع الحمل.

ظهور وسائل منع الحمل القابلة للعكس طويلة المفعول (LARCs)

اللولب والزرعات توفر حماية تصل إلى 10 سنوات مع معدلات فشل أقل من 1%، مما يجذب المستخدمات اللواتي يعطين الأولوية للراحة. ارتفاع إلى 10.4% في استخدام LARC بين النساء الأمريكيات في سن 15-49 يشير إلى استبدال يسحب الحجم مباشرة من الحبوب اليومية.

تحليل القطاعات

حسب نوع الهرمون: حبوب المزج تبقى مهيمنة وسط زخم POP

التركيبات المركبة سيطرت على 85.7% من حصة سوق حبوب منع الحمل في عام 2024، مدعومة بتواريخ التعويض المواتية وإلمام الأطباء. إلا أن حبوب البروجستين فقط تتوسع بمعدل نمو سنوي مركب 7.97% يفوق سوق حبوب منع الحمل الإجمالي. موافقة إدارة الغذاء والدواء في يوليو 2023 على حبوب أوبيل بدون وصفة طبية، والتي وصلت إلى الرفوف في مارس 2024، صادقت على ملفات أمان POP للإدارة الذاتية وشجعت على تطبيقات مماثلة.[4]موظفو ACOG، "إطلاق أول حبة منع حمل يومية بدون وصفة طبية"، الكلية الأمريكية لأطباء النساء والولادة، acog.org البيانات السريرية من دراسة أترابة دانماركية عام 2025 تربط التعرض للإستروجين المركب بمضاعفة خطر السكتة الدماغية الإقفارية تسرع دوران الأطباء نحو الخيارات الخالية من الإستروجين.[1]مورتن شميت، فيرا إهرنستاين، جونار لاوج نيلسن، هنريك توفت سورنسن، "المخاطر القلبية الوعائية لموانع الحمل الفموية المركبة: دراسة أتراب على مستوى الدولة"، BMJ، bmj.com

خطوط الإنتاج الدوائية تستهدف الآن توصيل POP المحسّن - أقراص مغلفة بالفيلم، وزرعات قابلة للتحلل الحيوي، وحلقات مهبلية - التي تخفف من النزيف المتقطع لكن تحافظ على الحياد الجهازي. الشركات الأصلية تقدم أيضاً طلبات للدواعي الموسعة، مثل تقليل حب الشباب، لتعويض تضييق هوامش المزج. مجتمعة، هذه الاتجاهات يجب أن ترفع شريحة البروجستين فقط من حجم سوق حبوب منع الحمل بشكل كبير بحلول 2030.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب نظام الجرعات: الدورات الممتدة تعطل الأنماط التقليدية

العبوة الكلاسيكية 28 يوماً ما زالت تستحوذ على 57.3% من حجم سوق حبوب منع الحمل في عام 2024، لكن الجداول الممتدة/المستمرة في وتيرة لمعدل نمو سنوي مركب 9.23%، الأسرع بين جميع الأنظمة. تذكر النساء عدد أقل من نوبات النزيف، وتكرار أقل للتقلصات، وملاءمة أفضل لأسلوب الحياة كمحفزات شراء. التجارب العشوائية تثبت أن جرعات 24/4 تقلل من حدوث الحمل بشكل أكثر فعالية من بروتوكولات 21/7 مع الحفاظ على تحمل مماثل للآثار الجانبية.

منصات البيع المباشر للمستهلك تضخم الوعي من خلال تذكيرات التطبيق الشخصية، تدفع المستهلكين لطلب الدورات الممتدة أثناء الاستشارات الافتراضية. الشركات المصنعة تجيب بعبوات مرنة - أربع نزيف انسحاب سنوية - التي تشجع على تبديل العلامة التجارية دون رفع تكاليف التصنيع. قبول أوسع يمكن أن يدفع الدورات الممتدة نحو حصة مزدوجة الأرقام من سوق حبوب منع الحمل بحلول نهاية العقد.

حسب الفئة: هيمنة الأدوية الجنيسة تعيد تشكيل ديناميات التسعير

الأدوية الجنيسة امتلكت 61.3% من حجم سوق حبوب منع الحمل في عام 2024 ومن المحتمل أن توسع هذه الحافة بمعدل نمو سنوي مركب 8.65% حتى عام 2030 مع تضاعف منحدرات البراءات. الوكالات التنظيمية تقمع علناً اتفاقيات "ادفع مقابل التأخير"، مثل إجراء لجنة التجارة الفيدرالية ضد وارنر تشيلكوت، مما يضمن وصول البدائل الأرخص بسرعة. شركات التأمين وصيدليات البيع المباشر للمستهلك تفضل الأدوية الجنيسة لخفض تكاليف التركيبة، موجهة الحجم بعيداً عن SKU المسجلة الملكية.

الشركات الرائدة المسجلة الملكية تواجه بنسب إستروجين-بروجستين جديدة، وموزعات مقاومة للعبث، وبرامج الولاء التي تجمع ائتمانات الاستشارة عن بُعد. رغم أن هذه التكتيكات تحمي إيرادات متخصصة، إلا أن تآكل أسعار الأدوية الجنيسة يستمر في ترسيخ متوسط أسعار البيع الأقل عبر سوق حبوب منع الحمل.

حسب قناة التوزيع: الصيدليات الإلكترونية تتحدى سيطرة التجزئة

المنافذ التقليدية احتفظت بـ 52.3% من حصة سوق حبوب منع الحمل في عام 2024، لكن القنوات الإلكترونية تتوسع بمعدل نمو سنوي مركب 9.75%، منشطة بنماذج الرعاية الصحية عن بُعد المتكاملة. القيود على خدمات الصحة الإنجابية في بعض الولايات الأمريكية، بعد قرار دوبس، أثارت انخفاضات في الوصفات الطبية في الصيدليات المحلية لكن أعادت توجيه الطلب إلى موفري البريد. راحة الطلب عبر الهاتف الذكي، والتعبئة السرية، ولوجستيات إعادة الملء التلقائية تتقارب لتحسين الالتزام والاحتفاظ للمستخدمات الشهريات.

سلاسل التجزئة تجرب مناهج هجينة - الطلب الرقمي بالإضافة إلى الاستلام في المتجر - لكن يجب أن تتنقل في قوانين وصف الصيدلي المتناثرة. مع منح المزيد من الولايات القضائية وضع بدون وصفة طبية لموانع الحمل الفموية، يقف القطاع الإلكتروني لاستيعاب حجم إضافي، رافعاً شريحته من سوق حبوب منع الحمل بحلول منتصف العقد.

حسب الفئة العمرية: الديموغرافيا الأصغر سناً تقود الابتكار

النساء في سن 25-34 سيطرن على 43.6% من سوق حبوب منع الحمل في عام 2024، مما يعكس ذروة تأجيل الخصوبة. ومع ذلك، فئة 15-24 هي القطاع الأسرع ارتفاعاً بمعدل نمو سنوي مركب 8.25% مع اكتساب حملات التوعية المستهدفة ومناهج التربية الجنسية المدرسية زخماً. دراسة 2024 في إثيوبيا أظهرت أن النساء الأصغر سناً تبقى أقل احتمالاً بـ 31% لاستخدام الحبوب من أولئك في سن 25-34، مشيرة إلى مجال كبير للمكاسب.

الشركات المصنعة تتماشى مع التسويق بتنسيقات بقيادة المؤثرين وأجهزة التذكير المتصلة بالتطبيق، نسج الراحة في أسلوب الحياة. للنساء فوق 45، الإرشاد السريري يتحول نحو البروجستين فقط أو الطرق غير الهرمونية، إلا أن فرص إدارة الأعراض تحفز البحث في أنظمة الجرعة المنخفضة التي تقف بين منع الحمل وراحة ما قبل انقطاع الطمث. بشكل جماعي، الاستراتيجيات الخاصة بالعمر توسع سطح الطلب لسوق حبوب منع الحمل

التحليل الجغرافي

تصدرت أمريكا الشمالية بـ 36.67% من سوق حبوب منع الحمل في عام 2024، محفزة بالتحولات التنظيمية التقدمية والتغطية التأمينية الواسعة. إطلاق حبوب أوبيل بدون وصفة طبية بـ 19.99 دولار أمريكي وسع الوصول في كاشير الصيدلية وقلص من حراسة الوصفات الطبية. إلا أن الاختلاف في السياسة صارخ؛ الولايات التي سنت حظر إجهاض كامل سجلت انخفاضاً 4.1% في ملء حبوب منع الحمل الفموية خلال عام، مؤكدة كيف تعدل المناخات القانونية المبيعات الإقليمية. من المحتمل أن يستمر حجم سوق حبوب منع الحمل في التوسع مع تمكين المزيد من الولايات للصيادلة لتوزيع بدون ملاحظة طبيب.

آسيا والمحيط الهادئ تسجل أسرع معدل نمو سنوي مركب 8.85% لـ 2025-2030 مع تقاطع محركات تنظيم الأسرة المدعومة حكومياً مع ارتفاع مشاركة القوى العاملة النسائية. الهند الحضرية وإندونيسيا وفيتنام تتصدر نمو الحجم، بينما الجيوب الريفية ما زالت تحارب فجوات التوريد. تستمر الاختلافات في انتشار منع الحمل عبر الديموغرافيا، لكن الاستثمارات الهيكلية في توزيع القطاع العام ووحدات الصحة المحمولة يجب أن تضيق الفوارق.

أوروبا تحافظ على خط أساس عالي لانتشار منع الحمل، إلا أن التحولات المدفوعة بالسلامة نحو الإستروجين منخفض الجرعة و POPs الناشئة تعيد إشعال نمو القيمة المعتدل. إصلاحات التعويض في أوروبا الشرقية تقدم سبل حجم جديدة، بينما أوروبا الغربية تؤكد على التركيبات المتمايزة مع آثار جانبية قليلة.

الشرق الأوسط وأفريقيا وأمريكا الجنوبية معاً تمثل حدوداً غير مخترقة بدرجة كافية لصناعة حبوب منع الحمل. التحضر ومكاسب تعليم الإناث تدعم التبني الإضافي، لكن المقاومة الثقافية وأوجه القصور في اللوجستيات ما زالت تعيق الوصول الموحد. شركاء التمويل مثل صندوق الأمم المتحدة للسكان والوكالة الأمريكية للتنمية الدولية رفعوا إنفاق شراء منع الحمل إلى 237 مليون دولار أمريكي في السنة المالية 2023، ممهدين الطريق لتحسين موثوقية التوريد clintonhealthaccess.

المشهد التنافسي

سوق حبوب منع الحمل متركز بشكل معتدل. باير وفايزر وأورجانون تسيطر بشكل جماعي على إيرادات كبيرة عبر اتساع المحفظة المتقاطعة والوصول الجغرافي. أورجانون وحدها نسبت 1.8 مليار دولار أمريكي - 28% من دوران أعمالها لعام 2024 - إلى صحة المرأة، راسخة بـ Nexplanon وNuvaRing. إطلاق بيريجو المعتمد من إدارة الغذاء والدواء بدون وصفة طبية خلق زاوية تنافسية جديدة تجبر الشركات التقليدية على تبسيط استراتيجيات التحول من وصفة طبية إلى بدون وصفة طبية أو المخاطرة بالتنازل عن الحصة.

الشركات المصنعة للأدوية الجنيسة، خاصة في الهند وإسرائيل، تغمر الجزيئات الناضجة بنقاط سعرية قتالية. وحوش الرعاية الصحية عن بُعد Ro وHims & Hers تسلح تحليلات البيانات لشخصنة اختيار الحبوب، مما يقود العديد من المستخدمات لأول مرة لتجاوز مسارات الطبيب التقليدية تماماً. الشركات الرائدة المتطلعة للأمام تغازل الشراكات الرقمية، تدمج تطبيقات تتبع إعادة الملء، وتجرب تلعيب الالتزام للحفاظ على الصلة.

ابتكار المساحة البيضاء يركز على طرق خالية من الهرمونات ومرشحات منع الحمل الذكورية مثل YCT-529 الآن في تجارب المرحلة الثانية، مما يشير إلى ناقلات تهديد مستقبلية خارج فئة الفم اليوم. الشركات القادرة على دمج التوزيع متعدد القنوات مع علم الجيل القادم تقف لتحصين المواقع مع تطور سوق حبوب منع الحمل.

رواد صناعة حبوب منع الحمل

شركة باير AG

شركة فايزر Inc.

شركة أبفي Inc.

شركة أورجانون وشركاه

شركة تيفا للصناعات الدوائية المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أورجانون قدمت لإدارة الغذاء والدواء لتمديد مدة فعالية Nexplanon إلى خمس سنوات، تقوية اقتراح LARC الخاص بها.

- أبريل 2025: بدأت تجارب الإنسان للمرحلة الثانية لـ YCT-529، حبة فموية ذكورية خالية من الهرمونات، في نيوزيلندا، تهدف لقراءات أواخر 2025.

- مارس 2025: سلطة وصف الصيدلي وصلت إلى 30 ولاية أمريكية بالإضافة إلى العاصمة، توسيع الوصول خلف الكاونتر.

- مارس 2025: فارماك أعلنت التمويل لـ desogestrel (Cerazette) في نيوزيلندا، توسيع توفر POP الوطني.

نطاق تقرير سوق حبوب منع الحمل العالمي

وفقاً لنطاق التقرير، حبة منع الحمل هي نوع من الدواء بالهرمونات، والتي تأتي عموماً في عبوة وقد ثبت أنها أداة مفيدة لتنظيم الأسرة، توفر وصولاً موثوقاً لإدارة معدل الولادة.

من المتوقع أن ينمو سوق حبوب منع الحمل بمعدل نمو سنوي مركب 9% خلال فترة التوقعات. السوق مقسم حسب نوع الهرمون (حبوب البروجستين، حبوب المزج (أحادية الطور، ثلاثية الطور، حبوب مزج أخرى))، الفئة (جنيسة، مسجلة الملكية)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، أمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق العالمية الرئيسية. التقرير يقدم أحجام السوق والتوقعات من حيث القيمة بالمليون دولار أمريكي للقطاعات المذكورة أعلاه.

| حبوب البروجستين فقط | |

| حبوب المزج | أحادية الطور |

| ثنائية الطور | |

| ثلاثية الطور | |

| تركيبات مزج أخرى |

| دورة 21 يوماً |

| دورة 24 يوماً |

| دورة 28 يوماً |

| دورة ممتدة / مستمرة |

| جنيسة |

| مسجلة الملكية |

| صيدليات المستشفيات |

| صيدليات التجزئة |

| الصيدليات الإلكترونية |

| 15 - 24 سنة |

| 25 - 34 سنة |

| 35 - 44 سنة |

| 45 + سنة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع الهرمون | حبوب البروجستين فقط | |

| حبوب المزج | أحادية الطور | |

| ثنائية الطور | ||

| ثلاثية الطور | ||

| تركيبات مزج أخرى | ||

| حسب نظام الجرعات | دورة 21 يوماً | |

| دورة 24 يوماً | ||

| دورة 28 يوماً | ||

| دورة ممتدة / مستمرة | ||

| حسب الفئة | جنيسة | |

| مسجلة الملكية | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| صيدليات التجزئة | ||

| الصيدليات الإلكترونية | ||

| حسب الفئة العمرية | 15 - 24 سنة | |

| 25 - 34 سنة | ||

| 35 - 44 سنة | ||

| 45 + سنة | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

1. ما هو الحجم الحالي لسوق حبوب منع الحمل؟

قُدر سوق حبوب منع الحمل بـ 7.98 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 11.17 مليار دولار أمريكي بحلول عام 2030.

2. أي منطقة تقود المبيعات العالمية؟

احتلت أمريكا الشمالية 36.67% من الإيرادات العالمية في عام 2024، مدعومة بالتنظيم المواتي والتغطية التأمينية الواسعة.

ما هي أسرع منطقة نمواً في سوق حبوب منع الحمل؟

من المقدر أن تنمو آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال فترة التوقعات (2025-2030).

3. ما مدى سرعة نمو الصيدليات الإلكترونية في هذا المجال؟

تسجل الصيدليات الإلكترونية معدل نمو سنوي مركب 9.75% لـ 2025-2030، الأسرع بين جميع قنوات التوزيع بفضل تكامل الرعاية الصحية عن بُعد.

4. لماذا حبوب البروجستين فقط في التركيز؟

تُظهر حبوب البروجستين فقط مخاطر قلبية وعائية أقل، حصلت على موافقة بدون وصفة طبية من خلال أوبيل، وتتوسع بمعدل نمو سنوي مركب 7.97%.

5. ما المخاطر التي يمكن أن تبطئ نمو السوق؟

التقاضي حول الأحداث الضارة المرتبطة بالهرمونات، والاستبدال بوسائل منع الحمل القابلة للعكس طويلة المفعول، والمعارضة الثقافية في بعض المناطق جميعها تقيد النمو بشكل طفيف.

آخر تحديث للصفحة في: