حجم وحصة سوق الكابلات عالية الجهد

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

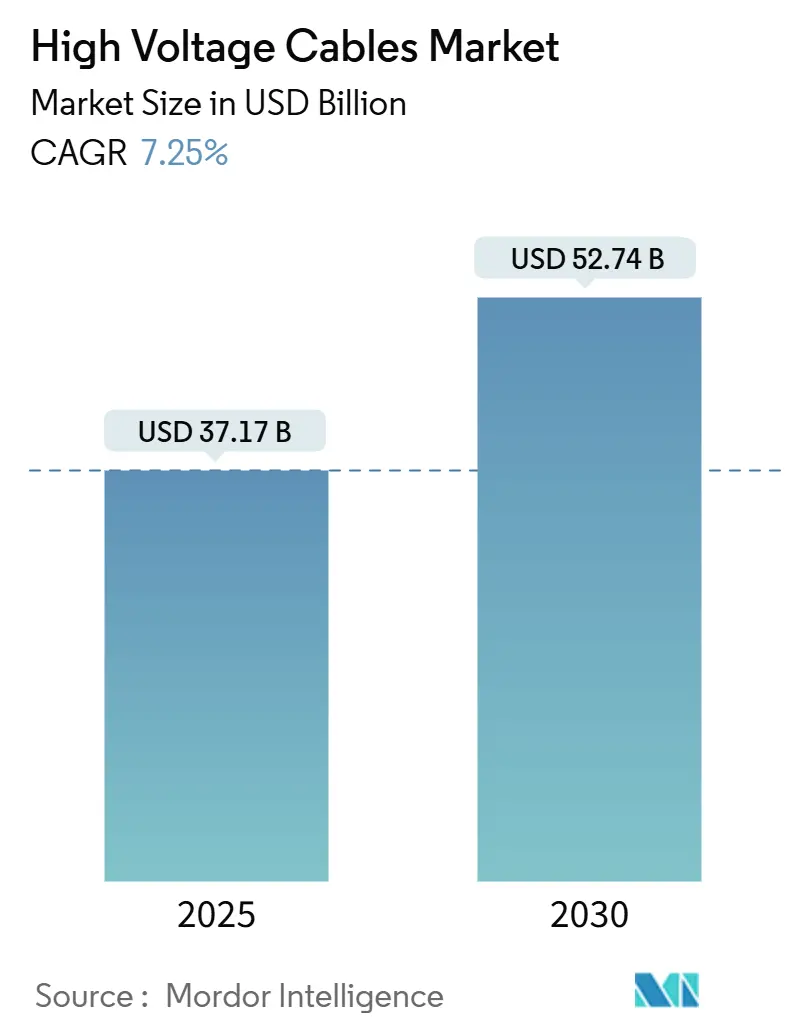

| حجم السوق (2025) | 37.17 مليار دولار أمريكي |

| حجم السوق (2030) | 52.74 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.25% CAGR |

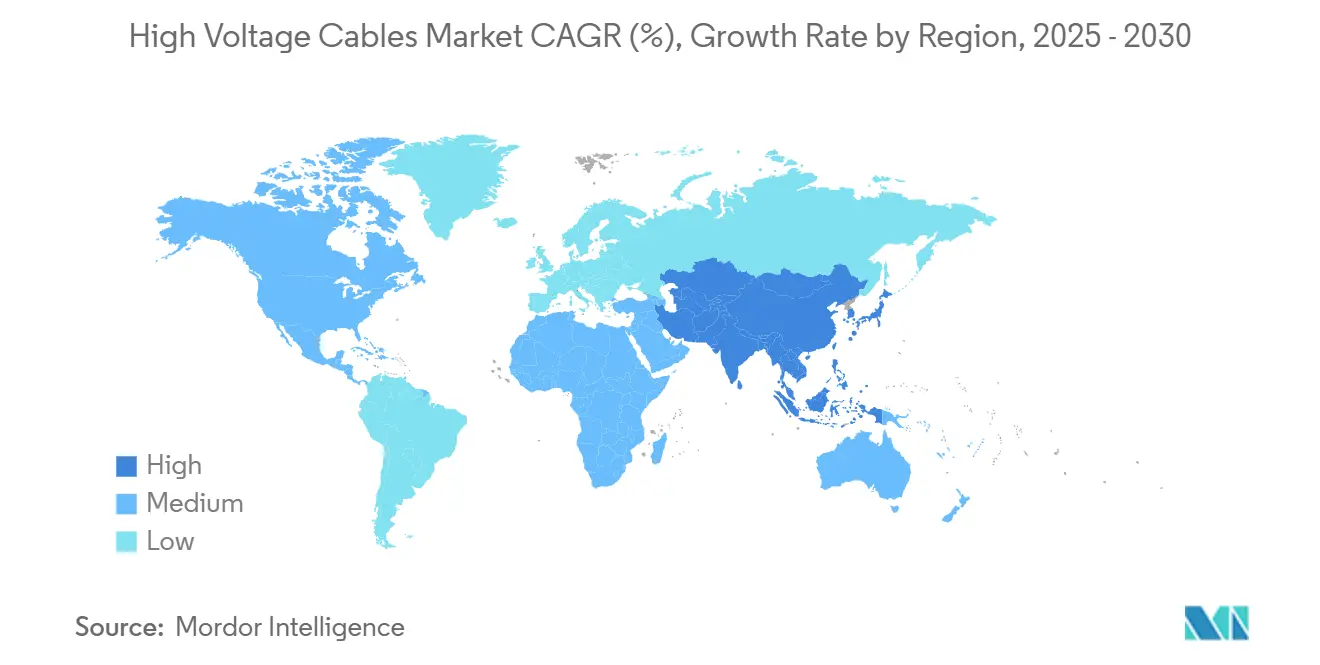

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

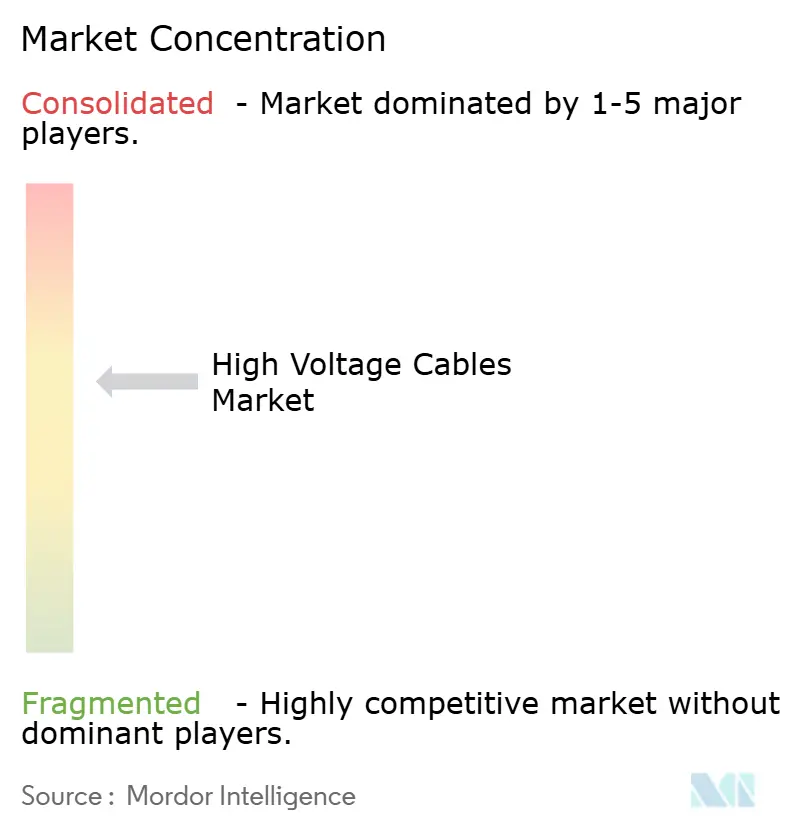

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الكابلات عالية الجهد من قبل موردور إنتليجنس

يقدر حجم سوق الكابلات عالية الجهد بـ 37.17 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 52.74 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب 7.25% خلال فترة التوقع (2025-2030).

يدعم الانتشار المتزايد لطاقة الطاقة المتجددة والدعم السياسي القوي لتحديث الشبكة وتوسع القدرة على طاقة الرياح البحرية هذا المسار النمو. تستمر الاستثمارات في ممرات النقل بعيدة المدى والربط البيني بين المناطق في الارتفاع حيث تسعى الشركات إلى حلول أقل فقداناً تدمج موارد الطاقة الشمسية وطاقة الرياح النائية في مراكز الأحمال. وفي الوقت نفسه، تساعد التطورات في تقنيات الموصلات عالية السعة وأنظمة العزل عالي الجهد الشركات على نقل المزيد من الطاقة على طول حقوق الطريق الحالية، مما يخفف جزئياً من تحديات التراخيص. يتسارع إنشاء الروابط البحرية على خلفية أهداف كبيرة لطاقة الرياح البحرية، وتعطي الشركات الأولوية للحلول الأرضية في الممرات الحضرية المكتظة بالسكان لتحسين المرونة ضد أحداث الطقس القاسي ومخاطر القبول العام. ومع ذلك، فإن القدرة التصنيعية العالمية المحدودة للأنظمة المتخصصة فائقة الجهد وتحت البحر تبقي سلاسل التوريد تحت ضغط وتطيل دورات تسليم المشاريع.

النقاط الرئيسية للتقرير

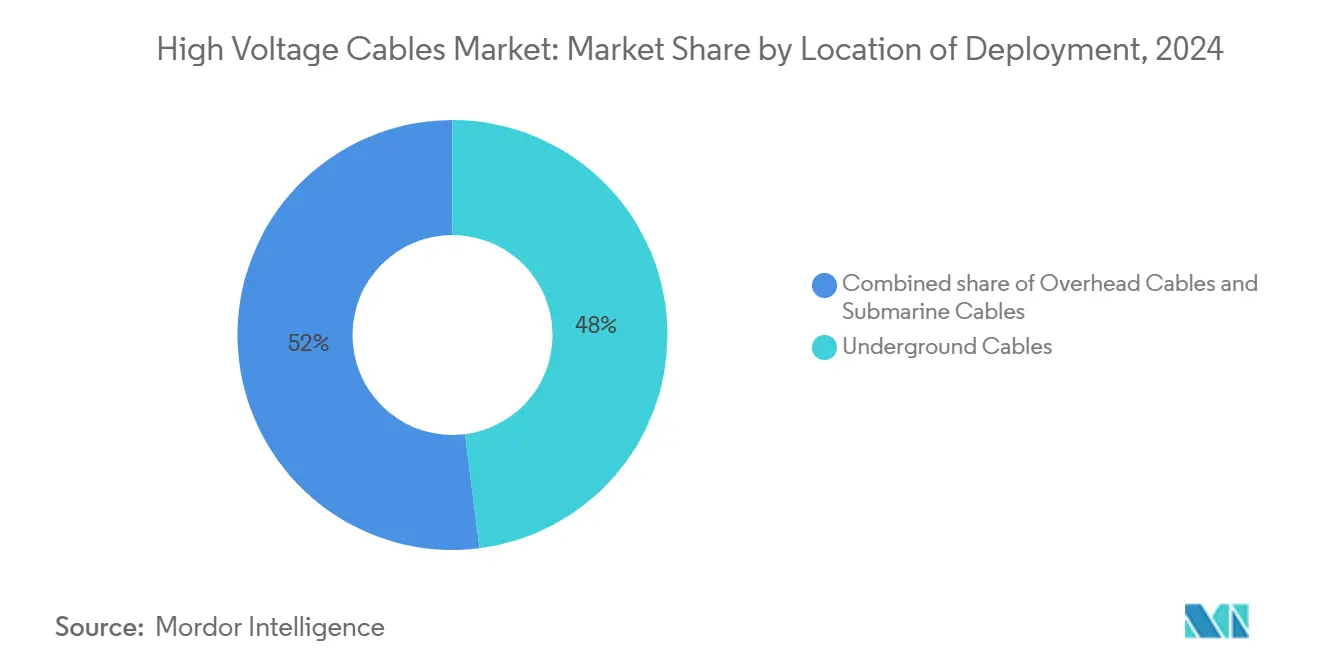

- حسب مكان النشر، تصدرت الكابلات الأرضية بحصة إيرادات 48% في عام 2024؛ الأنظمة البحرية تتوسع بمعدل نمو سنوي مركب 10.5% حتى عام 2030.

- حسب نوع النقل، احتفظت HVAC بـ 71% من حصة سوق الكابلات عالية الجهد في عام 2024، بينما من المتوقع أن تنمو HVDC بمعدل نمو سنوي مركب 8.2% حتى عام 2030.

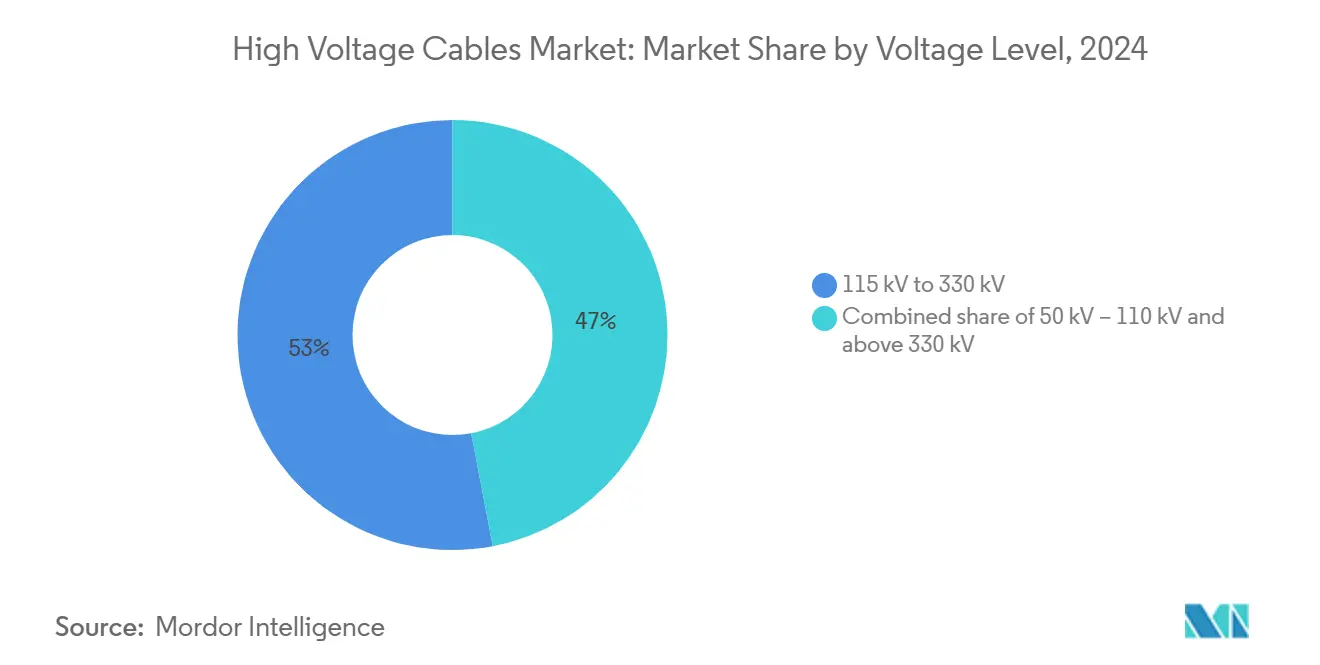

- حسب تصنيف الجهد، هيمن قطاع 115 كيلو فولت إلى 330 كيلو فولت على 53% من حجم سوق الكابلات عالية الجهد في عام 2024، إلا أن التطبيقات أعلى من 330 كيلو فولت من المتوقع أن تتقدم بمعدل نمو سنوي مركب 8.9%.

- حسب المنطقة، احتلت آسيا والمحيط الهادئ حصة 38% من سوق الكابلات عالية الجهد في عام 2024؛ قطاع آسيا والمحيط الهادئ مقرر للحصول على أسرع معدل نمو سنوي مركب 9.8% حتى عام 2030.

- مجموعة بريزميان ونيكسانس ونيه كيه تي مجتمعة استحوذت على حصة سوق عالمية رئيسية في عام 2024، مما يعكس مشهد موردين مركز.

اتجاهات ورؤى السوق العالمي للكابلات عالية الجهد

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكامل بناء الطاقة المتجددة | +2.1% | أوروبا، الصين، أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| مشاريع تحديث الشبكة والربط البيني السريع | +1.8% | عالمي مع نمو في الأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| توسيع تركيبات مزارع الرياح البحرية | +1.5% | أمريكا الشمالية، الاتحاد الأوروبي، منطقة آسيا والمحيط الهادئ الساحلية | المدى المتوسط (2-4 سنوات) |

| التحضر ونمو الأحمال الصناعية في الاقتصادات الناشئة | +1.2% | آسيا والمحيط الهادئ الأساسية، الشرق الأوسط وأفريقيا، أمريكا اللاتينية | المدى الطويل (≥ 4 سنوات) |

| ارتفاع كثافة طاقة مجمعات مراكز البيانات | +0.9% | أمريكا الشمالية، أوروبا، مراكز آسيا والمحيط الهادئ المختارة | المدى القصير (≤ 2 سنوات) |

| ممرات النقل الجاهزة لاقتصاد الهيدروجين | +0.5% | الاتحاد الأوروبي، ممرات أمريكا الشمالية المختارة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكامل بناء الطاقة المتجددة

تُجبر مستويات قياسية من إضافات قدرة الطاقة الشمسية والرياح الشركات على توسيع وتعزيز ممرات النقل التي يمكنها نقل الطاقة من نقاط التوليد النائية إلى مراكز الطلب. تحدد المشاريع البحرية متعددة الجيجاوات الآن آلاف الكيلومترات من كابلات HVDC البحرية ±525 كيلو فولت التي تقلل الخسائر الكهربائية على مسافات تتجاوز عادة 800 كيلومتر. خطوط الصين UHVDC ±800 كيلو فولت تسلم 40 مليار كيلو وات ساعة سنوياً، مما يعوض 17 مليون طن من الفحم ويؤكد الفوائد البيئية لنقل كتل كبيرة من الطاقة النظيفة.[1]China Daily, "UHVDC Lines Deliver Clean Energy," chinadaily.com.cn في أوروبا، تستهدف استراتيجية ألمانيا في بحر الشمال 70 جيجاوات من طاقة الرياح البحرية بحلول عام 2045، مما يتطلب روابط واسعة تحت البحر وعلى اليابسة تربط التوليد الشمالي بالأحمال الصناعية الجنوبية. تتوقع وكالة الطاقة الدولية (IEA) 80 مليون كيلومتر تراكمي من النقل الجديد أو المُجدد بحلول عام 2040-تجديد مماثل لإعادة بناء الشبكة اليوم. يمكن لإعادة توصيل الممرات الحالية بموصلات الألمنيوم المتقدمة أو الموصلات ذات القلب الكربوني تأجيل احتياجات البناء الجديد، مما يوفر حتى 85 مليار دولار أمريكي بحلول عام 2035، إلا أن فترات التصنيع لهذه الموصلات المتخصصة تبقى محدودة. تمتد أوقات التسليم للطلبات البحرية الكبيرة إلى ثلاث سنوات، مما يعرض الجداول الزمنية للمشاريع لاختناقات المصانع.[2]International Energy Agency, "COP28 Grid Update," iea.org

مشاريع تحديث الشبكة والربط البيني السريع

تدفع البنية التحتية المتقادمة ومجموعات مراكز البيانات المتكاثرة وضغوط مرونة الطقس القاسي الشركات نحو خطط شاملة لترقية الشبكة. يفرض الأمر 1920 للجنة التنظيم الفيدرالية للطاقة أفقاً تخطيطياً إلزامياً لمدة 20 عاماً في الولايات المتحدة، مما يُجبر المطورين على تقييم ممرات عالية السعة تسلم تدفقات متجددة عبر عدة ولايات. الربط عبر الحدود مثل كابل Eastern Green Link 2 البحري بقدرة 2 جيجاوات يعزز أمن الإمداد ويدعم التوازن الموسمي عبر بريطانيا العظمى.[3]Ofgem, "Eastern Green Link 2 Approval," ofgem.gov.uk تضيف أجهزة استشعار التصنيف الديناميكي للخط 20-40% من سعة النقل للموصلات الهوائية الحالية، مما يخفف الازدحام بينما تبقى موافقات التصاريح للممرات الجديدة بطيئة. يخطط مشغلو الشبكة مجتمعين لأكثر من 22 مليار دولار أمريكي في خطوط 765 كيلو فولت جديدة في الغرب الأوسط الأمريكي لفتح موارد الرياح الفائضة وتحسين المرونة خلال أحداث الذروة في الأحمال. وفي الوقت نفسه، تثير نقص المحولات مخاوف الشركات؛ خصصت هيتاشي للطاقة 4.5 مليار دولار أمريكي لتوسعات المصانع عبر ثلاث قارات، مما يخفف تدريجياً تلك القيود بحلول عام 2027.

توسيع تركيبات مزارع الرياح البحرية

مشاريع طاقة الرياح البحرية على نطاق الشركات، التي تتجاوز الآن 1 جيجاوات لكل موقع، تتطلب شبكات كثيفة بين المصفوفات وكابلات تصدير تعمل عند 66 كيلو فولت أو 132 كيلو فولت أو 525 كيلو فولت. يستخدم Dogger Bank أكثر من 200 ميل من كابل 66 كيلو فولت لربط التوربينات بمحطات المحولات البحرية. أنظمة 525 كيلو فولت عالية الجهد، المقررة لـ German BalWin4 وLanWin1، ستنقل 1.6 جيجاوات لكل رابط، مما يقلل خسائر التحويل ويقلل وزن الكابل لكل ميجاوات مسلم. يستجيب المصنعون بتوسعات رأسمال عالية: تنفق NKT 1.3 مليار يورو على مصنع ضخم في كارلسكرونا مع برج بثق بارتفاع 200 متر لمنتجات 640 كيلو فولت. يجد Carbon Trust أن رفع جهد المصفوفة من 66 كيلو فولت إلى 132 كيلو فولت يمكن أن يخفض تكاليف المشروع بنسب مئوية مزدوجة عبر تقليل متطلبات المقطع العرضي للموصل. تدخل الكابلات الديناميكية تحت البحر للتوربينات العائمة تعقيداً إضافياً، حيث يجب أن تتحمل الارتفاع والدوران المستمرين بينما تضمن عمر خدمة 30 عاماً في البيئات البحرية التآكلية.

التحضر ونمو الأحمال الصناعية في الاقتصادات الناشئة

المدن الضخمة سريعة النمو والممرات الصناعية التي تستهلك الطاقة بكثرة في آسيا وأفريقيا تخلق طلباً مستداماً على موصلات جديدة متوسطة وعالية الجهد. أكملت الصين 52,000 كيلومتر من خطوط UHV الجديدة التي تنقل التوليد الكتلي من الصحاري الغربية إلى المدن الضخمة الساحلية، بينما تسرع الهند برنامج الممر الأخضر الذي يربط مراكز الطاقة الشمسية في راجستان وجوجارات بمراكز الطلب الحضرية. تشمل خطة المملكة العربية السعودية للكهرباء بقيمة 126 مليار دولار أمريكي 5,305 كيلومتر من الروابط عالية الجهد وأقسام أرضية كبيرة تتجنب المناطق الحضرية الكثيفة. خط Belo Monte-to-Rio HVDC في البرازيل ينقل 5 جيجاوات على مدى 1,468 كيلومتر، مما يؤكد شهية أمريكا اللاتينية للحلول بعيدة المدى. التصنيع المحلي جزء من الاستراتيجيات الصناعية الوطنية حيث تسعى الحكومات لتقليل التعرض للعملة وخلق عمالة ماهرة من خلال مشاريع مشتركة لمصانع الكابلات.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النفقات الرأسمالية الأولية العالية لمشاريع الكابلات عالية الجهد | −1.4% | عالمي، مع تأثير أحد في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| التراخيص الطويلة والتصاريح البيئية | −1.1% | أمريكا الشمالية، أوروبا، مناطق آسيا والمحيط الهادئ المختارة | المدى الطويل (≥ 4 سنوات) |

| تقلب أسعار السلع (النحاس، الألمنيوم، البوليمرات) | −0.8% | عالمي | المدى القصير (≤ 2 سنوات) |

| نقص فنيي وصل الكابلات عالية الجهد المعتمدين | −0.5% | عالمي، حاد في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

النفقات الرأسمالية الأولية العالية لمشاريع الكابلات عالية الجهد

تكلف الأنظمة البحرية من أربعة إلى عشرة أضعاف البدائل الهوائية لأنها تتضمن أغلفة مدرعة وعزلاً متخصصاً وسفن تركيب مخصصة. منذ عام 2019، تضاعفت أسعار الكابلات المسلمة تقريباً بسبب تكاليف المعادن وفترات المصانع المقيدة، مما نقل حسابات معدل العائد الداخلي للمشاريع إلى الأسفل حتى في مناطق طاقة الرياح البحرية المتميزة. تسلط المشاريع الضخمة مثل وصلة Xlinks المغرب-المملكة المتحدة بقيمة 30 مليار دولار أمريكي الضوء على تعقيد التمويل للمساعي متعددة البلدان التي تعتمد على هياكل ديون متدرجة وضمانات ائتمان التصدير ودعامات اتفاقية شراء الطاقة. تتطلب مصانع الغواصات الجديدة مليار دولار أمريكي أو أكثر، وتحمل فترات استرداد من خمس إلى سبع سنوات، وتواجه عدم يقين في الطلب بمجرد الوفاء بتراكم طاقة الرياح البحرية الحالي، مما يثني مشاركة الأسهم الخاصة. الأسواق الناشئة التي تعتمد على ديون العملة الأجنبية معرضة بشكل خاص لتقلبات أسعار الصرف، مما يثير اهتمام بنوك التنمية التي يمكنها امتصاص فترات أطول وعوائد أقل.

التراخيص الطويلة والتصاريح البيئية

يمكن أن يتجاوز التصريح الشامل لخط النقل الهوائي متعدد الولايات في الولايات المتحدة عقداً من الزمان، مع دراسات التوجيه والمراجعات البيئية ومشاورات أصحاب المصلحة التي غالباً ما يُعاد النظر فيها عدة مرات. يضع الأمر 1977 من FERC الآن هدف تصريح فيدرالي لمدة عامين للخطوط المؤهلة ويتطلب مشاركة القبائل المبكرة، إلا أن سلطة التخطيط الحكومية لا تزال تطرح عدم يقين في عدة ولايات قضائية.[4]Federal Energy Regulatory Commission, "Order 1977 Fact Sheet," ferc.gov في أوروبا، يجب أن يتوافق البناء البري في ألمانيا مع توجيهات Bundesnetzagentur الفيدرالية والموافقات على مستوى الولاية، بينما تشمل أنشطة الاستعداد البحري مشاورات مصائد الأسماك وتقييمات موائل Natura 2000. تبقى معارضة المجتمع مادية؛ قوانين حق الرفض الأول في ولايات أمريكية معينة تحد من شركات الخارج من بناء خطوط جديدة، مما يقلل التوتر التنافسي ويبطئ اكتشاف التكلفة. يهدف برنامج وزارة الطاقة الأمريكية للتصاريح والتصاريح المنسقة بين الوكالات لنقل (CITAP) إلى جمع الوكالات تحت بيان أثر بيئي واحد وقد التزم بالحفاظ على المراجعات الفيدرالية في 24 شهراً.

تحليل القطاعات

حسب مكان النشر: هيمنة الأرضية تلتقي بتسارع البحرية

استحوذت التركيبات الأرضية على 48% من إيرادات عام 2024 حيث تفضل الشركات في المدن المكتظة بالسكان الأصول المدفونة التي تقلل صراعات استخدام الأراضي وتحسن مرونة الطقس. من المتوقع أن ينمو حجم سوق الكابلات عالية الجهد لهذا القطاع مع برامج تقوية البنية التحتية التي تستبدل الموصلات الهوائية المتقادمة المعرضة لأضرار الحرائق والعواصف. تتكبد المشاريع الأرضية أقساط تكلفة 400-1,000% على الخطوط الهوائية لأن الحفر والربط وتشغيل القنوات المستمرة تتطلب عمالة ماهرة وآلات متخصصة. يطيل شراء المفاصل المعزولة بالغاز وملحقات الربط المتقاطع أيضاً جداول التسليم، مما يعزز تفضيل الترقيات التدريجية بدلاً من التحويل بالجملة.

تقنية الغواصات، التي تمثل المجموعة الفرعية الأسرع نمواً بمعدل نمو سنوي مركب 10.5%، تتماشى مع خرائط طريق طاقة الرياح البحرية الوطنية والوصلات عبر الحدود التي تشارك توليد الطاقة المتجددة المتغيرة. إطار بريزميان الأخير بقيمة 5 مليارات يورو مع Amprion يغطي 1,000 كيلومتر من روابط تصدير HVDC ±525 كيلو فولت، مما يؤكد رؤية الطلب حتى عام 2030. يمكن العزل البوليمري المتقدم والتدريع بالأسلاك الفولاذية أعماقاً تتجاوز 2,000 متر، مما يوسع مرونة المسار للالتفاف حول المناطق الحساسة بيئياً. يبقى التصنيع مركزاً بشدة: فقط ثلاث مرافق عالمياً يمكنها إنتاج نوى غواصة 525 كيلو فولت أطول من 120 كيلومتر لكل طول مستمر، مما يخلق اختناقاً استراتيجياً للمطورين البحريين. النقل الهوائي محوري في الممرات الريفية والاقتصادات النامية حيث تكاليف اكتساب الأراضي تبقى معتدلة ومخاوف الأمنيات البصرية أقل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع النقل: قيادة HVAC تتحدى بابتكار HVDC

تستمر HVAC في الهيمنة بحصة إيرادات 71%، مدفوعة بمعايير التصميم الراسخة وتكاليف المحطات الطرفية الأقل والخبرة التشغيلية الواسعة عبر الشركات المنظمة. ومع ذلك، يشهد سوق الكابلات عالية الجهد امتصاصاً نشطاً لـ HVDC، التي تنمو بمعدل نمو سنوي مركب 8.2% حيث يستفيد مشغلو الشبكة من خسائر الخط الأقل وفوائد الربط البيني غير المتزامن على مسافات تتجاوز 300 كيلومتر. محفظة الصين المكونة من 42 مشروع UHVDC تمتد 52,000 كيلومتر وتنقل كتل طاقة متجددة بحجم الجيجاوات من الصحاري الداخلية إلى المدن الضخمة الساحلية.

تحولات التكنولوجيا في تصميم المحولات-من التكوينات المبدلة بالخط القائمة على الثايرستور إلى هندسة مصدر الجهد-تقلل احتياجات ترشيح التوافقيات وتمكن العمليات متعددة الطرفيات. رابط SOO Green في أمريكا الشمالية، مشروع أرضي بقيمة 900 مليون دولار أمريكي مدمج في ممر سكك حديدية حالي، يجسد قدرة HVDC على تجاوز الطرق الهوائية المتنازع عليها بينما يسلم رياح الغرب الأوسط إلى جيوب أحمال الساحل الشرقي. تسلط عدة مشاريع أوروبية 525 كيلو فولت الضوء على أن أقساط تكلفة المحولات تضيق حيث تتجاوز سعة الرابط 1.5 جيجاوات. في سياقات حافة الشبكة مثل الشبكات الصغيرة المعزولة، تبقى HVAC مثالية للموصلات الشعاعية القصيرة حيث العمليات المتزامنة تبسط مخططات الحماية.

حسب مستوى الجهد: تسارع تحول الجهد فائق الارتفاع

استحوذت فئة 115-330 كيلو فولت على 53% من إيرادات عام 2024، تغطي شبكات النقل الإقليمية وأنظمة تجميع الطاقة المتجددة. ومع ذلك، حصة سوق الكابلات عالية الجهد أعلى من 330 كيلو فولت مقررة للتوسع بأسرع ما يكون بمعدل نمو سنوي مركب 8.9% حيث تعتمد الشركات ممرات 400 كيلو فولت و525 كيلو فولت و765 كيلو فولت لتسليم الطاقة الكتلية وتأجيل دوائر متوازية متعددة. وافقت تكساس مؤخراً على أول خط 765 كيلو فولت يمتد 300 ميل لتقوية ترابطات حوض بيرميان مع الأحمال الصناعية. تحقق مخططات الصين UHVDC ±800 كيلو فولت كثافات طاقة أعلى من 5 جيجاوات لكل ممر، مما يؤدي إلى كفاءة كبيرة في استخدام الأراضي وتكاليف اكتساب حق الطريق المنخفضة لكل ميجاوات منقول.

تتصاعد تعقيدات التصنيع بشكل غير خطي مع الجهد: يجب أن يقيس سمك العزل وقطر الموصل ومرافق اختبار المصنع معاً. يوضح برج بثق NKT بارتفاع 200 متر الارتفاع الفيزيائي المطلوب لإزالة الانحراف والفراغات في نوى 640 كيلو فولت. يتم ترقية ممرات 275 كيلو فولت المتقادمة في المملكة المتحدة من خلال إعادة التوصيل بتصاميم البولي إيثيلين المتقاطع مصنفة 400 كيلو فولت ومجهزة للتشغيل المستقبلي 550 كيلو فولت. تزن الشركات قسط رأس المال لتصاميم الجهد فائق الارتفاع مقابل تخفيضات الخسائر مدى الحياة ومجال السعة التي تدعم مسارات الكهرباء طويلة الأمد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

بقيت آسيا والمحيط الهادئ أكبر مساهم إقليمي، حاملة 38% من إيرادات عام 2024، مدعومة ببناء الصين العدواني لـ UHV وبرامج الممر الأخضر الجارية في الهند؛ أيضاً المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 9.8% حتى عام 2030. يتم تعزيز حجم سوق الكابلات عالية الجهد لهذه المنطقة بأطر الإنفاق الرأسمالي الحكومية التي تعطي الأولوية لتطوير سلسلة التوريد المحلية وفرص التصدير لمقاولي EPC تسليم المفتاح. استثمرت كيانات الشبكة الحكومية الصينية أكثر من 70 مليار دولار أمريكي في عام 2025 لتعزيز العمود الفقري للنقل الذي ينقل الإنتاج المتجدد المتغير نحو مراكز الأحمال الساحلية. تسرع الهند توسع 765 كيلو فولت لدمج 500 جيجاوات من السعة المتجددة المخططة بحلول عام 2030، بينما تقدم اليابان وكوريا الجنوبية وأستراليا خطط نشر طاقة الرياح البحرية التي تحتاج روابط تحت البحر عالية السعة.

بفضل التزامات طاقة الرياح البحرية الطموحة ومشاريع الربط الرائدة التي تقوي الأمن الطاقوي للمنطقة، تهيمن أوروبا على حصة كبيرة. تجسد مشتريات ألمانيا بقيمة 5 مليارات يورو لأنظمة التصدير البحرية التي تربط 70 جيجاوات من قدرة الرياح بحلول عام 2045 رؤية الطلب طويلة الأمد هذه. تتضاعف المملكة المتحدة على الممرات البحرية مثل Eastern Green Link 2 بطول 500 كيلومتر التي تقود رياح اسكتلندا إلى المجموعات الصناعية الإنجليزية. تسعى الدول الاسكندنافية والبلطيق إلى شبكات بحرية قادرة على التشغيل المتشابك، مستفيدة من تطورات HVDC متعددة الطرفيات لتعظيم استخدام الأصول.

تشهد أمريكا الشمالية نقطة انعطاف النمو حيث برامج البنية التحتية الممولة اتحادياً وزيادة كثافة طاقة مراكز البيانات تزيد الطلب الأساسي على حلول الجهد فائق الارتفاع. يخصص قانون الاستثمار في البنية التحتية والوظائف بقيمة 65 مليار دولار أمريكي منحاً وضمانات قروض لتقنيات الموصلات المحدثة، بينما تحصل مشاريع خط الأنابيب مثل SunZia وGrain Belt Express على تصاريح رئيسية تحت الأطر الفيدرالية المراجعة.

في منطقة الشرق الأوسط وأفريقيا، تقود المملكة العربية السعودية بخطة رئيسية للنقل بقيمة 126 مليار دولار أمريكي وحزم أرضية كبيرة تتجاوز المواقع التراثية ونوى المدن الكثيفة. تضع مصر نفسها كتبادل إقليمي من خلال رابط HVDC بقدرة 3 جيجاوات إلى المملكة العربية السعودية يمر بقطعة بحرية عبر خليج العقبة. تزرع دول الخليج مجموعات تصنيع محلية، بينما تؤمن جنوب أفريقيا وكينيا التمويل الصيني لتمديدات الشبكة التي تربط مناطق الموارد المتجددة بمراكز التعدين والتصدير.

المشهد التنافسي

السوق مركز معتدلاً، حيث يسيطر أعلى ثلاثة موردين-مجموعة بريزميان ونيكسانس ونيه كيه تي-على حصة عادلة من القدرة الإنتاجية العالمية عالية الجهد. يتبع كل لاعب خطط نفقات رأسمالية عدوانية تستهدف فئات الاختناق مثل 525 كيلو فولت بحرية و640 كيلو فولت XLPE برية وقضبان نحاسية وألمنيوم كبيرة القطر. تتوسع محفظة بريزميان البحرية الألمانية بقيمة 5 مليارات يورو واستحواذها بقيمة 950 مليون دولار أمريكي على شركة Channell Commercial Corporation نطاقها في خدمات المجال الرقمية وأنظمة مراقبة الكابلات. تركز استراتيجية نيكسانس "إثارة الكهرباء" على المصانع المتكاملة عمودياً ومدخلات النحاس المعاد تدويرها، بينما تقدم ترقية NKT في كارلسكرونا بقيمة 1.3 مليار يورو برج بثق ثالث قادر على بكرات كابل 4,000 طن.

يقوي المتحدون الإقليميون موطئ قدمهم من خلال تحركات التوطين. تبني LS Cable & System أكبر مرفق كابل بحري أمريكي في فيرجينيا، مستهدفة متطلبات "صُنع في أمريكا" الفيدرالية لسلاسل توريد طاقة الرياح البحرية. يؤمن استحواذ Sumitomo Electric على Südkabel الألمانية موطئ قدم في عطاءات HVDC الأرضية الأوروبية ويجلب تقنية عزل VPE المتقدمة إلى محفظتها. تغطي خطة استثمار Hitachi Energy متعددة السنوات بقيمة 4.5 مليار دولار أمريكي مصانع المحولات في بنسلفانيا والمكسيك وجمهورية التشيك لتخفيف النقص العالمي وتقصير أوقات التسليم.

الابتكار يميز البائعين بشكل متزايد. مشاريع الموصلية الفائقة، مثل عارض مغنيسيوم-ثنائي البوريد بقدرة 40,000 أمبير في CERN، تهدف لتقليص بصمات الممرات بترتيب من الحجم بينما تلغي الخسائر المقاومة. يحفز أمن المواد الخام المناجم وصانعي الكابلات للشراكة؛ تتوقع BHP مضاعفة طلب النحاس إلى 50 مليون طن بحلول عام 2035 وتقيم اتفاقيات التوريد المباشرة مع OEMs الكابلات لحجز الأحجام المكررة. تهم أيضاً أوراق اعتماد الاستدامة: XLPE بالمحتوى المعاد تدويره ومركبات الغلاف الحيوية واستراتيجيات كهربة المصانع تظهر بشكل متزايد في نقاط المناقصات.

قادة صناعة الكابلات عالية الجهد

-

مجموعة بريزميان

-

شركة نيكسانس

-

نيه كيه تي

-

إل إس كيبل آند سيستم

-

سوميتومو إلكتريك

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: أعلنت مجموعة بريزميان استحواذاً بقيمة 950 مليون دولار أمريكي على شركة Channell Commercial Corporation، مما يمثل أول توسع كبير لها في الحلول الرقمية وأسواق الاتصال، مع إمكانية كسب 200 مليون دولار أمريكي.

- مارس 2025: بدأت TS Conductor إنشاء مصنع في كارولاينا الجنوبية بقيمة 134 مليون دولار أمريكي سينتج موصلات ذات قلب كربوني لخطوط HVDC، مما يخلق 462 وظيفة.

- يناير 2025: أكملت الصين أعلى خط UHVDC ±800 كيلو فولت في العالم يمتد 1,901 كيلومتر، يسلم 40 مليار كيلو وات ساعة سنوياً ويقطع 34 مليون طن من انبعاثات ثاني أكسيد الكربون.

- ديسمبر 2024: وقعت Samsung C&T وHitachi Energy مذكرة تفاهم تعاون HVDC تغطي الشرق الأوسط وجنوب شرق آسيا وأوروبا.

نطاق تقرير السوق العالمي للكابلات عالية الجهد

الكابلات عالية الجهد هي كابلات كهربائية متخصصة مصممة لنقل الكهرباء على مستويات جهد عالية. تلعب دوراً حاسماً في نقل وتوزيع الطاقة الكهربائية على مسافات طويلة وهي مكونات أساسية للبنية التحتية للطاقة الحديثة. تربط الكابلات عالية الجهد محطات الطاقة بالمحطات الفرعية، وتربط أجزاء مختلفة من شبكة الطاقة، وتنقل الكهرباء من مصادر التوليد إلى مراكز الاستهلاك.

ينقسم السوق حسب مكان النشر ونوع النقل ومستوى الجهد والجغرافيا. حسب مكان النشر، ينقسم السوق المدروس إلى كابلات هوائية وكابلات أرضية وكابلات بحرية. حسب نوع النقل، ينقسم السوق المدروس إلى HVDC وHVAC. حسب مستوى الجهد، ينقسم السوق المدروس إلى 50 كيلو فولت-110 كيلو فولت، 115 كيلو فولت-330 كيلو فولت، وأكبر من 330 كيلو فولت. يغطي التقرير أيضاً حجم السوق والتوقعات للسوق عبر المناطق الرئيسية. يقدم التقرير حجم السوق بمصطلحات القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| الكابلات الهوائية |

| الكابلات الأرضية |

| الكابلات البحرية |

| HVDC |

| HVAC |

| 66 كيلو فولت إلى 110 كيلو فولت |

| 115 كيلو فولت إلى 330 كيلو فولت |

| أعلى من 330 كيلو فولت |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| دول آسيان | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| مصر | |

| باقي الشرق الأوسط وأفريقيا |

| حسب مكان النشر | الكابلات الهوائية | |

| الكابلات الأرضية | ||

| الكابلات البحرية | ||

| حسب نوع النقل | HVDC | |

| HVAC | ||

| حسب مستوى الجهد | 66 كيلو فولت إلى 110 كيلو فولت | |

| 115 كيلو فولت إلى 330 كيلو فولت | ||

| أعلى من 330 كيلو فولت | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| دول آسيان | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| مصر | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق الكابلات عالية الجهد؟

يقف سوق الكابلات عالية الجهد عند 37.17 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو بثبات حتى عام 2030.

أي قطاع نشر ينمو بأسرع ما يكون؟

الكابلات البحرية، مدفوعة بوصلات الرياح البحرية والروابط بين البلدان، تظهر أسرع معدل نمو سنوي مركب 10.5% بين عامي 2025 و2030.

لماذا تكتسب HVDC أرضاً على HVAC؟

خطوط HVDC تسلم خسائر نقل أقل على مسافات طويلة وتبسط الربط البيني غير المتزامن، مما يدفع توقع معدل نمو سنوي مركب 8.2% مقارنة بقاعدة HVAC الناضجة.

أي منطقة ستحقق أعلى معدل نمو؟

من المتوقع أن تتوسع منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 9.8% حتى عام 2030 بسبب بناء الصين العدواني لـ UHV وبرامج الممر الأخضر الجارية في الهند.

كم هو مركز تنافس الموردين؟

ثلاثة مصنعين عالميين-مجموعة بريزميان ونيكسانس ونيه كيه تي-يسيطرون على حوالي 40% من السعة، مما يؤدي إلى سوق مركز معتدلاً بنقاط 6.

ما هي اختناقات المشاريع الرئيسية اليوم؟

أوقات التسليم الطويلة لإنتاج الكابلات البحرية وفائقة الجهد، والتكاليف الرأسمالية الأولية العالية، وعمليات الترخيص المطولة تبقى التحديات الأساسية التي تحد من توسع الشبكة الأسرع.

آخر تحديث للصفحة في: