حجم وحصة سوق أفلام التغليف عالية الحاجز

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

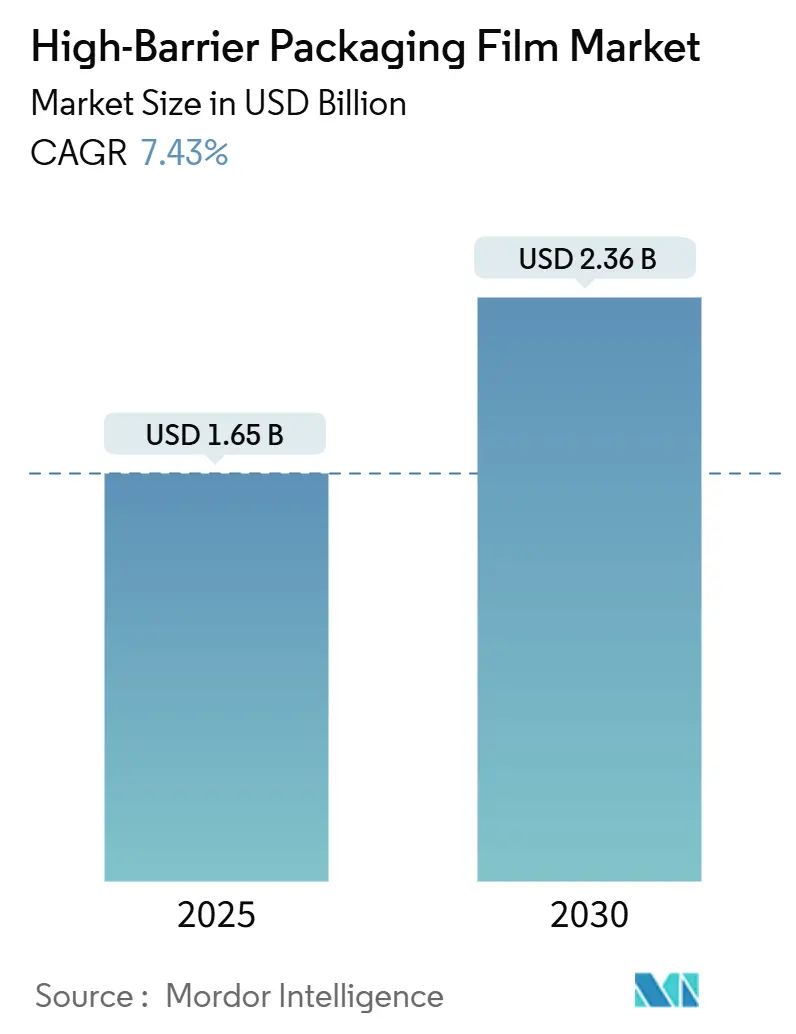

| حجم السوق (2025) | 1.65 مليار دولار أمريكي |

| حجم السوق (2030) | 2.36 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.43% CAGR |

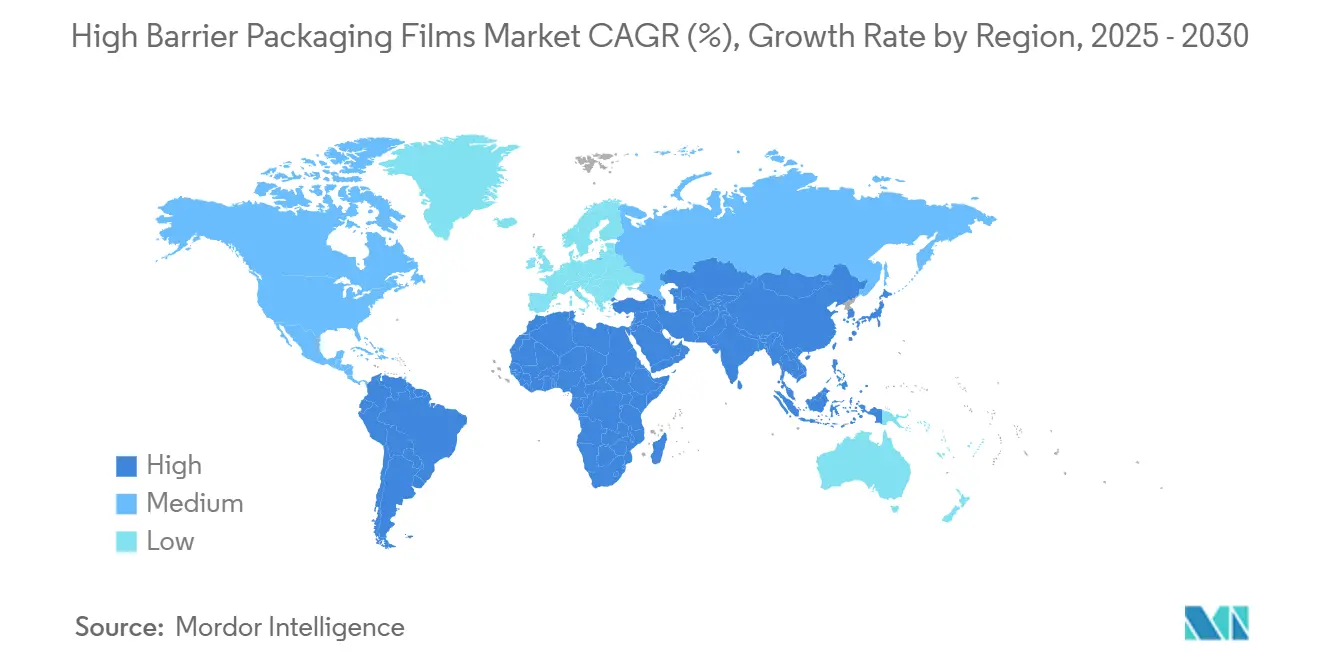

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أفلام التغليف عالية الحاجز بواسطة Mordor Intelligence

بلغت قيمة حجم سوق أفلام التغليف عالية الحاجز 1.65 مليار دولار أمريكي في 2025 ومن المتوقع أن تصل إلى 2.36 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب 7.43%. يدعم هذا التوسع الاعتماد السريع للأفلام أحادية المادة القابلة لإعادة التدوير، والطلب الأقوى على حلول السلسلة الباردة للمستحضرات البيولوجية، وارتفاع أحجام البقالة الإلكترونية. تتفاعل الصناعة أيضاً مع قواعد المسؤولية الموسعة للمنتج (EPR) الأكثر صرامة التي تربط الرسوم بإمكانية إعادة التدوير، مما يدفع المحولات للانتقال نحو البولي إيثيلين الموجه في اتجاه الماكينة (MDO-PE) والطلاءات العضوية الخالية من المذيبات. تقلبات أسعار الراتنج، وضغط الإمداد للراتنجات الحاجزة الرئيسية مثل PVDC و EVOH، وكثافة رأس المال لخطوط التوجه الجديدة تخلق سباق تمرير التكلفة الذي يكافئ اللاعبين المتكاملين القادرين على التحوط ضد تقلبات المواد الخام.

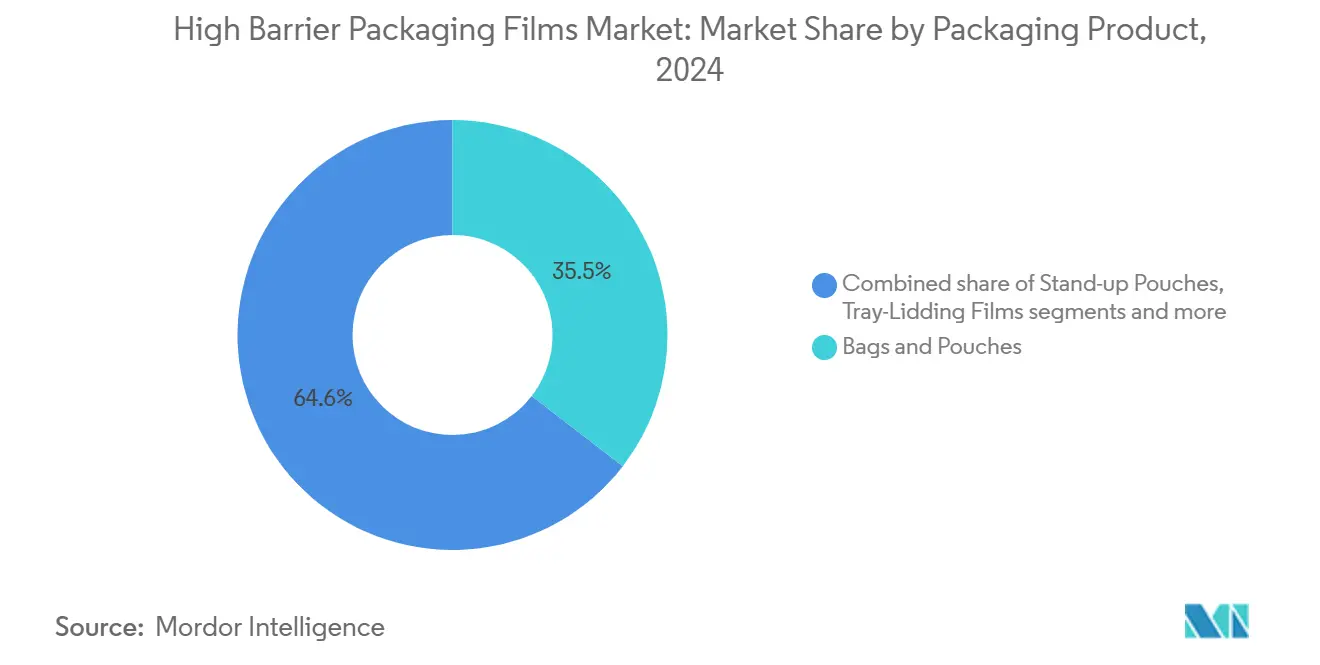

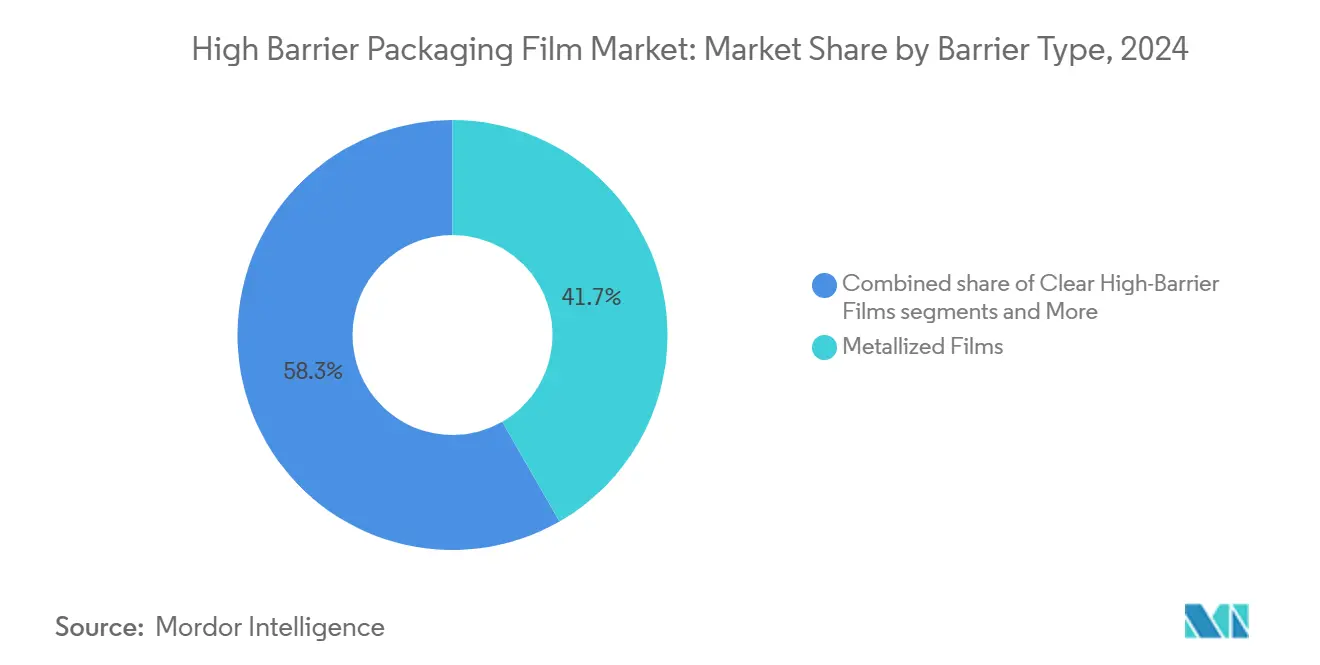

تستحوذ آسيا والمحيط الهادئ على سوق أفلام التغليف عالية الحاجز بنسبة 42.67% من إيرادات 2024، مدفوعة بالهجرة الإقليمية من الحاويات الجامدة إلى الحقائب الواقفة. الشرق الأوسط وأفريقيا على مسار أسرع بمعدل نمو سنوي مركب 9.78% مدعوماً بقدرة التعبئة الصيدلانية الجديدة وتوسيع البصمة للسلسلة الباردة. تبقى الأكياس والحقائب الشكل الأساسي في العمل، مستحوذة على حصة 35.45%، بينما تتمتع عبوات الجلد المفرغة بمعدل نمو سنوي مركب 9.84% لأن بائعي التجزئة للأطعمة الطازجة المتميزة يطالبون بفترة صلاحية أطول. يقود البولي إيثيلين خليط المواد بنسبة 32.54%، إلا أن البوليمرات الحيوية، رغم علاوة سعر 40-60%، تتوسع بنسبة 10.48% حيث يحاول أصحاب العلامات التجارية استباق قوانين نفايات البلاستيك الأكثر صرامة. تحافظ الأفلام المعدنية على حصة 41.72%، رغم أن الهياكل العضوية المطلية الشفافة تكتسب أرضاً بنسبة 8.66% حيث يسعى مصممو التغليف لفصل أداء الحاجز عن استخدام الألومنيوم.

النقاط الرئيسية للتقرير

- حسب منتج التغليف، استحوذت الأكياس والحقائب على حصة إيرادات 35.45% في 2024؛ من المتوقع أن تسجل عبوات الجلد المفرغة أسرع معدل نمو سنوي مركب 9.84% حتى 2030.

- حسب المادة، استحوذ البولي إيثيلين على 32.54% من إيرادات 2024، بينما من المتوقع أن تتوسع البوليمرات الحيوية بمعدل نمو سنوي مركب 10.48% إلى 2030.

- حسب الصناعة المستخدمة النهائية، استحوذ الطعام وطعام الحيوانات الأليفة على حصة إيرادات 65.65% في 2024؛ من المتوقع أن تنمو التطبيقات الصيدلانية والطبية بمعدل نمو سنوي مركب 8.53%.

- حسب نوع الحاجز، تصدرت الأفلام المعدنية بحصة إيرادات 41.72% في 2024، بينما ستتقدم الأفلام المطلية عضوياً بمعدل نمو سنوي مركب 8.66% حتى 2030.

- حسب التكنولوجيا، هيمن البثق المشترك متعدد الطبقات (≤7 طبقات) على حصة إيرادات 60.76% في 2024؛ من المتوقع أن تنمو الأفلام الحاجزة أحادية المادة بمعدل نمو سنوي مركب 9.21% إلى 2030.

- حسب الجغرافيا، هيمنت آسيا والمحيط الهادئ بحصة إيرادات 42.67% في 2024؛ من المتوقع أن يتسلق الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب 9.78% حتى 2030.

اتجاهات ورؤى سوق أفلام التغليف عالية الحاجز العالمية

تحليل تأثير المحركات

| المحرك | تأثير (~)% على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ازدهار نفطة الأدوية في المستحضرات البيولوجية ولوجستيات السلسلة الباردة | +1.2% | عالمي، مع تركز في أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| ارتفاع البقالة الإلكترونية يدفع الطلب على الحقائب والأفلام | +0.9% | محور آسيا والمحيط الهادئ، مع انتشار إلى أمريكا الشمالية وأوروبا | قصير الأمد (≤ 2 سنة) |

| التحول من الجامد إلى الحقائب الواقفة خفيفة الوزن في آسيا والمحيط الهادئ | +0.8% | آسيا والمحيط الهادئ، مع اعتماد مبكر في الصين والهند وآسيان | متوسط الأمد (2-4 سنوات) |

| أشكال طعام الحيوانات الأليفة عالية البروتين تعتمد على الحقائب الحاجزة | +0.6% | أمريكا الشمالية وأوروبا، مع التوسع إلى آسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| اعتماد MDO-PE/BOPE أحادي المادة لإعادة التدوير | +1.1% | أوروبا في المقدمة، تليها أمريكا الشمالية | طويل الأمد (≥ 4 سنوات) |

| الطلاءات النانوية القابلة للكشف بالأشعة تحت الحمراء القريبة تقلل رسوم EPR | +0.7% | أوروبا وولايات أمريكا الشمالية المختارة | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ازدهار نفطة الأدوية في المستحضرات البيولوجية ولوجستيات السلسلة الباردة

تتطلب العلاجات البيولوجية العالمية معدلات انتقال أكسجين أقل من 0.1 سم مكعب/م²/يوم واستقرار درجة حرارة من -20°م إلى +25°م، مما يدفع المحولات لتحديد الأفلام متعددة الطبقات المحتوية على EVOH والطلاءات الجديدة التي تلبي هذه العتبات الصارمة. تحافظ عبوة الألياف TailorTemp من DS Smith على الظروف المبردة لمدة 36 ساعة، مما يوضح التحول إلى الأشكال القابلة لإعادة التدوير المقبولة للمنظمين والمستشفيات. تتحمل أدوية الأورام المقدرة بأكثر من 10,000 دولار أمريكي للجرعة علاوات تكلفة التغليف، مما يسمح للموردين بفرض هوامش تعوض أسعار الراتنج عالية الأداء. الاستثمار في المستودعات الباردة الإقليمية في الولايات المتحدة وألمانيا يرفع أيضاً الطلب على الأفلام المستقرة حرارياً ومقاومة الثقب المتوافقة مع شحن الثلج الجاف.

ارتفاع البقالة الإلكترونية يدفع الطلب على الحقائب والأفلام

يتعامل بائعو التجزئة عبر الإنترنت مع كل طلب بقالة من ثلاث إلى خمس مرات قبل التسليم، مما يجعل مقاومة الثقب والأختام المثالية إلزامية. تستجيب المحولات بزيادة سماكة طبقات الختم وإضافة راتنجات ربط أعلى كثافة تحتفظ بالمرونة عبر نطاق درجة حرارة أوسع. قطاع التغليف في فيتنام، الذي يتسابق نحو 3.5 مليار دولار أمريكي بحلول 2026، يمثل كيف تقفز الاقتصادات الإلكترونية مباشرة إلى أشكال مرنة خفيفة الوزن. الصلصات والتوابل وطعام الأطفال المنتقلة إلى حقائب واقفة كبيرة تظهر كسر أقل بنسبة 12% من الجرار الزجاجية أثناء النقل في الميل الأخير، مما يدعم تحويلات العلامات التجارية التي أعلنتها شركات الأغذية متعددة الجنسيات في 2025.

التحول من الجامد إلى الحقائب الواقفة خفيفة الوزن في آسيا والمحيط الهادئ

أصحاب العلامات التجارية الآسيوية يتاجرون بعلب HDPE الجامدة مقابل حقائب واقفة MDO-PE لأن تكاليف النقل تنخفض 30%، مما يمكن من أسعار رف أقل بينما تحسن مقاييس الاستدامة. تشير Volpak أن معبئي التوابل الصينية أعادت تجهيز أربعة خطوط كاملة في 2024 لاستيعاب ماكينات الملء-الختم الدوارة 350 جزء في المليون المحسنة للحقائب.[1] Volpak, "Seasoning the Future: How Doypack Is Transforming Sauce Packaging," volpak.com التخفيف الوزني يتماشى أيضاً مع قواعد تغليف التصدير عبر الحدود، حيث يجب على مصدري الأغذية الكوريين الجنوبيين تلبية القائمة الإيجابية الجديدة لليابان للراتنجات الاصطناعية بدءاً من يونيو 2025.[2]Food Packaging Forum, "Japan Preparing Food Contact Material Regulation," foodpackagingforum.org

اعتماد MDO-PE/BOPE أحادي المادة لإعادة التدوير

الحقيبة الحاجزة الكاملة PE تحتوي على أكثر من 95% بولي إيثيلين ومع ذلك تلبي أهداف حاجز الأكسجين 0.2 سم مكعب/م²/يوم، مما يثبت أن الهياكل أحادية المادة يمكن أن تحل محل الصفائح التقليدية PET/PE. أفلام kp FlexiFlow للتغليف الانسيابي من Klöckner Pentaplast تحقق محتوى بولي بروبيلين 93% وتعمل بسرعة 120 عبوة في الدقيقة على خطوط FFS الأفقية، مما يوضح تكافؤ سرعة الإنتاج مع الحلول التقليدية. أنظمة EPR الأوروبية تفرض رسوماً تصل إلى 800 يورو لكل طن على الطبقات المتعددة غير القابلة لإعادة التدوير، مما يحفز أصحاب العبوات لتمويل خطوط التوجه الجديدة ومعرفة التحويل.

تحليل تأثير القيود

| القيد | تأثير (~)% على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| أسعار راتنج PE/PP المتقلبة | -0.8% | عالمي، مع تأثير حاد في آسيا والمحيط الهادئ | قصير الأمد (≤ 2 سنة) |

| لوائح نفايات البلاستيك مقابل الأفلام متعددة الطبقات | -0.6% | أوروبا في المقدمة، تتوسع إلى أمريكا الشمالية | متوسط الأمد (2-4 سنوات) |

| إعادة التدوير المحدودة لـ SiOx/AlOx BOPE | -0.4% | أوروبا وأمريكا الشمالية | طويل الأمد (≥ 4 سنوات) |

| أزمة إمداد PVDC و EVOH ما بعد 2027 | -1.0% | عالمي، مع تأثير شديد في آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

أسعار راتنج PE/PP المتقلبة

ارتفع البولي بروبيلين الأمريكي الشمالي 4-5 سنت لكل رطل في أوائل 2025 بعد إغلاق المصافي الذي ضيق إمداد البروبيلين درجة البوليمر، مما ضغط هوامش المحولات. صانعو الأفلام الآسيويون يواجهون أيضاً منافسة من دفعة تصدير PP الصينية المخططة بـ2.6 مليون طن في 2024، مما يخلق سوطاً سعرياً ويثني عن عقود الإمداد طويلة الأمد. المحولات الأصغر تمرر التكاليف بشكل أبطأ، مما يدفع البعض لتقليص إنتاج أفلام التغليف عالية الحاجز حتى تصبح أدوات التحوط ميسورة التكلفة.

أزمة إمداد PVDC و EVOH ما بعد 2027

لا يزال PVDC يسيطر على أكثر من نصف تطبيقات الحاجز العالي للأطعمة الجافة، ومع ذلك فإن قواعد البوليمر المكلور الجديدة في أوروبا وأمريكا الشمالية تحد من إضافات السعة، مما يشير إلى سوق ضيق ما بعد 2027. يواجه EVOH ضغطاً مشابهاً لأن منتجين عالميين قلة فقط، بقيادة Kuraray، يخططون لإزالة الاختناقات التدريجية، مما يترك الطلب معرضاً للانقطاعات غير المخططة. أصحاب العلامات التجارية يصدقون بالتالي على الطلاءات العضوية وBOPE المطلية بـSiOx قبل الفجوات الإمدادية المتوقعة بفترة طويلة، مما يطيل أوقات التأهيل لـSKUs الجديدة.

تحليل القطاعات

حسب منتج التغليف: عبوات الجلد المفرغة تتقدم

القطاع المقود بالأكياس والحقائب حصل على 35.45% من إيرادات 2024، بينما من المتوقع أن تسجل عبوات الجلد المفرغة معدل نمو سنوي مركب 9.84% حتى 2030، مما يعكس حاجة علامات اللحوم الطازجة والمأكولات البحرية المتميزة لفترة صلاحية تصل إلى 13 يوماً في سلاسل الإمداد المبردة. يستفيد هذا الجزء من سوق أفلام التغليف عالية الحاجز أيضاً من رؤية المنتج الجذابة التي تدفع قيم العربة الأعلى في قنوات البقالة الإلكترونية. تستمر الحقائب الواقفة في استبدال الجرار الزجاجية في الصلصات وطعام الرضع، بمساعدة وفورات تكلفة الشحن التي تصل إلى 100 دولار أمريكي لكل منصة نقالة. موردو وجبات الطعام يفضلون أفلام تغطية الصواني مع خيارات قابلة للتقشير متوافقة مع إعادة التسخين بالميكروويف، مدعومة نمواً معتدلاً.

تتطلب عبوات الجلد المفرغة تشكيلاً أعمق ومقاومة ثقب أقوى، مما يحفز مركبي الأفلام لإضافة شبكات ختم البولي إيثيلين خطية منخفضة الكثافة وطبقات ربط EVOH. مثل هذه العبوات غالباً ما تحافظ على 97% من أكسجين الغلاف الجوي المعدل في اليوم الثامن، مما يمدد تاريخ البيع ويقلص هدر الطعام. أفلام التشكيل الحراري، معظمها قائمة على PET أو PP، تبقى أساسية لعبوات النفطة في الأدوية، لكن النمو يتأخر حيث بدائل PE أحادية المادة تمرر التدقيقات التنظيمية. الأكياس الصغيرة وأغلفة الانسياب تواجه رد فعل عنيف من المستهلكين في جنوب شرق آسيا، خاصة هدف إندونيسيا لتقليل نفايات الأكياس الصغيرة بنسبة 30% بحلول 2029، مما يدفع المحولات نحو البدائل القابلة لإعادة التدوير. أفلام قاعدة النفطة، رغم الرياح التنظيمية المعاكسة، تحافظ على الحصة للأقراص عالية القيمة التي تتطلب دخول رطوبة شبه صفري؛ المحولات تتحوط المخاطر بتقديم إصدارات PET القائمة على المواد الحيوية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المادة: البوليمرات الحيوية تكتسب زخماً

يحتفظ البولي إيثيلين بحصة الأسد بنسبة 32.54%، مرتكزاً على التوافق الواسع للمعالجة، رغم أن تقلب الأسعار يثير إصلاحات فصلية في خلائط طبقة الختم لحماية الهامش. البوليمرات الحيوية مثل PLA و PHA، بينما تشكل شريحة أحادية الرقم، تسجل معدل نمو سنوي مركب سريع 10.48%، مدعومة بالتزامات بائعي التجزئة بالتغليف الجاهز للكومبوست. حجم سوق أفلام التغليف عالية الحاجز للبوليمرات الحيوية لا يزال محدوداً، لكنه يصبح ذا معنى عندما تطرح علامة تجارية كبيرة للحلويات خطوط حقائب عبر أوروبا، مما يوسع الطلب السنوي إلى 12,000 طن.

البولي بروبيلين يتبع كحل لتطبيقات الملء الساخن والشفافية، بينما يحتفظ BOPET بالأهمية للاستقرار البعدي. حاجز الأكسجين لـEVOH دون 0.1 سم مكعب/م²/يوم يؤمن نقطة سعره المتميزة حتى أثناء نقص المواد الخام لأن لا بديل مباشر يطابق الأداء بسماكة مشابهة. PVDC، رغم كونه تحت التدقيق، يبقى حصان العمل في أكياس القهوة والتوابل الصغيرة. استخدام رقائق الألومنيوم يتراجع في الصفائح المرنة بسبب ادعاءات الاستدامة، ومع ذلك لا يزال يسود في حقائب الطبخ للوجبات الجاهزة للأكل حيث دورات التعقيم 121°م تتطلب أداء معدني. الطلاءات العضوية القائمة على السليلوز الدقيق المليف أو الشيتوسان تجذب الاهتمام لأنها تضيف أقل من 1 ميكرون من الرواسب ومع ذلك تقطع الوزن الإجمالي، متكاملة جيداً داخل خطوط الإنتاج المطلية بالحفر الموجودة.

حسب الصناعة المستخدمة النهائية: الأدوية تجمع الوتيرة

الاستخدامات النهائية للطعام وطعام الحيوانات الأليفة تهيمن، ممتصة 65.65% من دوران الصناعة 2024. قادة السوق يمددون فترة صلاحية المنتج لقطع الانكماش في سلاسل الإمداد العالمية؛ على سبيل المثال، معالجو الألبان في الهند يبلغون عن تقليل النفايات بنسبة 18% بعد التحول إلى حقائب EVOH خمس طبقات. التطبيقات الصيدلانية والطبية تتوسع بمعدل نمو سنوي مركب 8.53% حيث الحقن البيولوجية تتطلب تغليف سلسلة باردة مصدق يحافظ على مستويات الأكسجين تحت عتبات صارمة. حصة سوق أفلام التغليف عالية الحاجز للأدوية ستزيد أكثر عندما تأتي خطوط الملء-الانتهاء واسعة النطاق في كارولاينا الشمالية عبر الإنترنت في 2026، مطالبة بـ1.2 مليار نفطة جرعة وحدة سنوياً.

تفخيم طعام الحيوانات الأليفة يؤجج طلب الحقائب مع إغلاقات السحاب وحواجز الرائحة التي تحتفظ بالاستساغة للوصفات عالية البروتين. تطبيقات المشروبات، رغم الاستقرار، ترى نمواً تدريجياً من القهوة الجاهزة للشرب ومساحيق التغذية الرياضية التي تعتمد الحقائب المتوسعة. مستحضرات التجميل تختار الأنابيب المصفحة مع طبقات مطلية بالانصهار عالية الحاجز خالية الألومنيوم التي تقاوم هجرة الزيت الأساسي. المدخلات الكيميائية والزراعية تستخدم استخداماً متخصصاً للأكياس الحاجزة متعددة الجدار لكن تشهد نمواً محدوداً بسبب بدائل IBC المجمعة.

حسب نوع الحاجز: الطلاءات العضوية تتحدى الأفلام المعدنية

أفلام PET و OPP المعدنية لا تزال تحتفظ بحصة 41.72%، مقدمة حاجزاً قوياً بالاقتصاد الجذاب، ومع ذلك قيود نهاية الحياة تحفز علامات CPG التجارية لاستكشاف خيارات حاجز واضحة. الأفلام المطلية عضوياً تسجل معدل نمو سنوي مركب 8.66% بتوظيف تشتتات مائية التي تخلق دروع سائل ودهون وبخار دون إعاقة الفرز ما بعد المستهلك. حجم سوق أفلام التغليف عالية الحاجز للطلاءات العضوية صغير لكن استراتيجي، حيث العلامات البيئية تصب الموارد في العبوات الشفافة أحادية المادة التي تحافظ على رؤية المنتج على الرفوف الرقمية.

أفلام BOPE المطلية بأكسيد غير عضوي تمنح حاجزاً شبه زجاجي بينما تقدم مزايا إعادة التدوير على رقائق الألومنيوم، رغم أن تكلفتها الأعلى تبطئ الاعتماد الجماعي. تظهر حلول هجينة، تجمع بين المعدنة الرقيقة مع المواد المانعة للتسرب القابلة للكومبوست، محققة توازناً بين الحاجز والقابلية للكومبوست. الهياكل المعدنية لا تزال تقود في قطاعات القهوة والوجبات الخفيفة والمشروبات المسحوقة حيث حساسية الضوء والأكسجين تتطلب OTR <0.3 سم مكعب/م²/يوم بتكلفة إضافية منخفضة. الصفائح القائمة على الورق مع طلاءات التشتت تشق طريقها إلى أغلفة الحلويات، مظهرة تقليل وزن 45% وقوة تمزق محسنة، ومع ذلك تتطلب تعديلات الآلات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التكنولوجيا: الأفلام أحادية المادة تعطل معيار الطبقات المتعددة

البثق المشترك التقليدي 7 طبقات أو أقل شمل 60.76% من مبيعات 2024 لأن المحولات أتقنت العملية ورأس المال مطفأ بالكامل. الأفلام الحاجزة أحادية المادة، مع ذلك، تسجل معدل نمو سنوي مركب 9.21%، مدفوعة بولايات بائعي التجزئة أن جميع تغليف العلامة التجارية للمتجر تكون جاهزة للتدوير بحلول 2028. يشهد سوق أفلام التغليف عالية الحاجز امتصاصاً سريعاً لخطوط MDO للأفلام المنفوخة قادرة على إنشاء BOPE منخفض القياس، محسنة الوضوح والصلابة، ومحققة أهداف OTR عند إقرانها مع طلاءات EVOH أو النانو-سيليكا.

البثق المشترك عالي الطبقات (9 إلى 11 طبقة) يستمر لتطبيقات الطبخ والتشكيل الحراري للسحب العميق، محتفظاً بالحصة حيث واجهات الطبقة الدقيقة تعدل تدرجات الرطوبة والأكسجين. عمليات الفيلم المصبوب تهيمن على تغطية حقائب الطبخ لأنها تقدم قياساً موحداً وبصريات لامعة. الفيلم المنفوخ يحتفظ بمزايا القوة للأكياس الصغيرة الثقيلة والبطانات المجمعة. بائعو المعدات يتسابقون لإمداد وحدات التوجه التي تعدل على أبراج الأفلام المنفوخة الموجودة، مما يعطي المحولات مرونة للتبديل بين الأوضاع القياسية وMDO حيث تتغير دفاتر الطلبات.

التحليل الجغرافي

احتفظت آسيا والمحيط الهادئ بـ42.67% من إيرادات 2024، مدعومة باستهلاك الطبقة المتوسطة المتزايد والتحول من الجرار الجامدة إلى الحقائب المرنة التي تقلل تكاليف اللوجستيات. دفعة الحكومة الصينية لتصدير 2.6 مليون طن من البولي بروبيلين في 2024 خفضت أسعار الراتنج، مما سمح للمحولات الإقليمية بتقديم عطاءات عدوانية في المناقصات التصديرية ومع ذلك عرضتها لسوط الأسعار. القائمة الإيجابية لليابان لمواد ملامسة الطعام، الفعالة يونيو 2025، تلزم موردي الأفلام بتأهيل 21 فئة بوليمر و827 مادة مضافة، مما يطيل وقت دخول السوق للهياكل الجديدة. معضلة الأكياس الصغيرة في جنوب شرق آسيا تثير الابتكار في الحقائب القابلة لإعادة التعبئة، متماشية مع هدف إندونيسيا لقطع النفايات 30% بحلول 2029.

الشرق الأوسط وأفريقيا يتوسع بمعدل نمو سنوي مركب 9.78%، مؤججاً بالاستثمار في قدرة النفطة الصيدلانية وممرات النقل المبرد المحسنة الرابطة للخليج بشمال وشرق أفريقيا. الحكومات تصب ميزانيات الصحة في بدايات مصانع اللقاح المحلية التي تحدد حقائب السلسلة الباردة متعددة الطبقات، مما يدفع الطلب على الهياكل الغنية بـEVOH. دعم الطاقة في السعودية يقلل تكاليف الإيثيلين، مما يعطي المنتجين المتكاملين الإقليميين هامشاً لدعم استثمارات أفلام الحاجز المتدفقة.

أمريكا الشمالية، رغم النضج، تكسب من توسعات ملء-انتهاء المستحضرات البيولوجية وأشكال طعام الحيوانات الأليفة المتميزة التي تعتمد على الحقائب متعددة الطبقات. قوانين EPR في كاليفورنيا وأوريغون تفرض رسوماً بمؤشر إعادة التدوير، موجهة بائعي التجزئة نحو الحلول أحادية المادة. حظر كندا للبلاستيك أحادي الاستخدام يسرع الانتقالات من علب التشكيل الحراري إلى حقائب PE قابلة لإعادة الإغلاق. المكسيك تستغل USMCA لجذب استثمارات البثق المشترك، موضعة نفسها كمركز تقريب الشاطئ.

أوروبا تبقى منارة لولايات الاقتصاد الدائري. رسوم EPR تصل إلى 0.80 يورو لكل كيلوغرام تدفع اعتماد BOPE أحادي المادة والأوراق المطلية بالحاجز. ورق AmFiber من Amcor حصل على براءة اختراع الاتحاد الأوروبي لأداء عالي الحاجز قابل لإعادة التدوير، مصدقاً الحركة بعيداً عن الرقائق amcor.com. التكاليف التشغيلية الأقل في شرق أوروبا تغري أصحاب العلامات التجارية الغربيين لنقل الحجم، ومع ذلك الشتاء البارد يختبر صلابة الأفلام، محفزاً راتنجات التأثير الأعلى.

أمريكا الجنوبية تسجل نمواً مستقراً، معتمداً على الأطعمة المصنعة والصادرات الزراعية. الأرجنتين والبرازيل ترى تقلبات عملة تتحدى تسعير تكافؤ الراتنج المستورد، مما يسبب استبدالاً دورياً لطبقات الحاجز بخلائط أرخص. إعادة التدوير الإقليمية تفتقر للطاقة على خردة الأفلام المعدنية، لكن مصانع إعادة التدوير الكيميائية الجديدة في البرازيل تعد بإغلاق الدورات بحلول 2027.

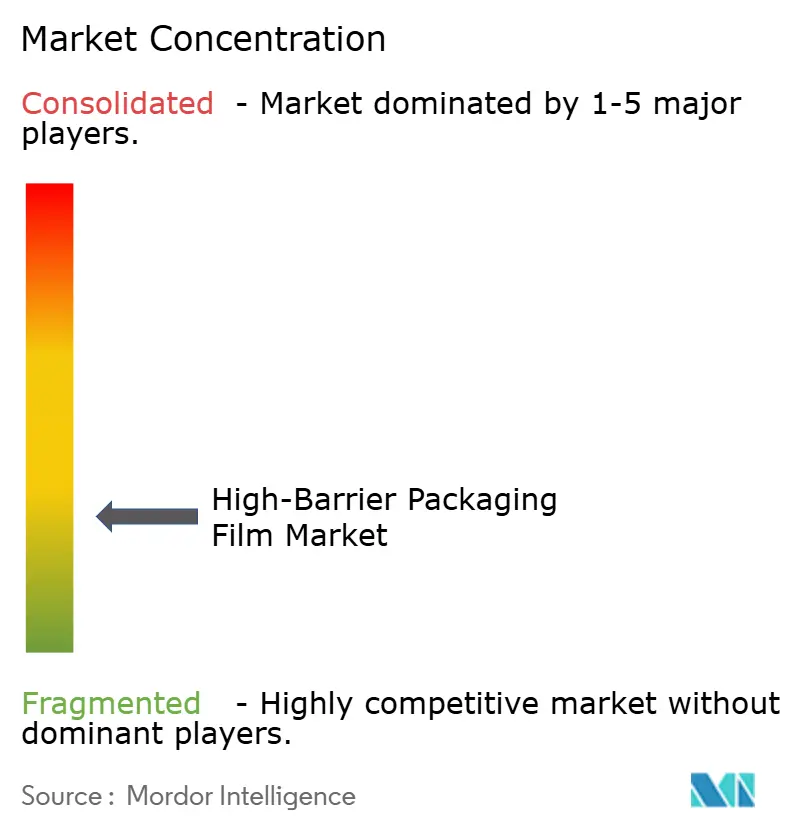

المشهد التنافسي

هيكل السوق مجزأ. اندماج Amcor-Berry Global بـ8.4 مليار دولار أمريكي في أبريل 2025 يجمع 400 مصنع، خالقاً نطاقاً لأبحاث وتطوير الأفلام القابلة لإعادة التدوير ونفوذ المشتريات الذي يخفف طفرات أسعار الراتنج.[3]Amcor, "Amcor Completes Combination with Berry Global," amcor.com استلام Toppan بـ1.8 مليار دولار أمريكي لذراع Sonoco للمشكلات حرارياً والمرنة يقدم وصولاً جاهزاً لعملاء الطعام والرعاية الصحية الأمريكيين الشماليين، مقصراً أوقات التسويق لخطوط أفلام التغليف عالية الحاجز Roche. اندماج Novolex و Pactiv Evergreen يوحد التغليف المرن لخدمة الطعام، مقدماً أصول بثق الصحائف وصنع الأكياس والأفلام القابلة للكومبوست المتكاملة.

التركيز الاستراتيجي انتقل من السعة المحضة إلى اعتمادات إعادة التدوير. القادة يستثمرون في معدات MDO ومحطات الطلاء الخالية من المذيبات والأحبار القابلة للكشف بالأشعة تحت الحمراء القريبة التي تقلل رسوم EPR. اللاعبون المتوسطون يطاردون المزايا المتخصصة: الشركات الناشئة الأوروبية تسوق BOPE مطلي بالشيتوسان لألواح الشوكولاتة المتميزة؛ المتخصصون الآسيويون يطرحون أكمام انكماش حراري عالية حاجز الأكسجين لزجاجات PET الألبان. ملفات البراءات تتجمع حول الطلاءات القابلة للكشف بـNIR وراتنجات الربط القائمة على المواد الحيوية، كما موثق بعمل الورنيش المضيء الأخير المستهدف للمكافحة الرقمية للتزوير.

وصول المادة الخام يحدد الموضع التنافسي. منتجو الراتنج المتكاملون مثل ExxonMobil و Dow يستغلون إنتاج الإيثيلين الداخلي لتنعيم طفرات الأسعار. المحولون بدون التكامل العكسي يشاركون من خلال عقود الاستلام طويلة الأمد أو صفقات عمودية؛ على سبيل المثال، عمالقة البوليمر الشرق أوسطيين يوردون خلائط EVOH للمبثقين المشتركين الأوروبيين تحت صيغ كلفة-زائد خمس سنوات. اعتمادات الاستدامة الآن تؤثر على المشتريات، مع CPGs العالمية تمنح عقود LTA متعددة السنوات لصانعي الأفلام الذين يستطيعون إثبات محتوى أحادي المادة ≥95% وإعادة التدوير المؤكدة على الرصيف.

قادة صناعة أفلام التغليف عالية الحاجز

-

Amcor plc

-

Cosmo Films Limited

-

Celplast Metallized Products Limited

-

Glenroy, Inc.

-

Huhtamaki Oyj

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- ديسمبر 2024: وافقت Toppan على شراء أعمال Sonoco للمشكلات حرارياً والمرنة مقابل 1.8 مليار دولار أمريكي لتعزيز قدرة الأفلام عالية الحاجز.

- أكتوبر 2024: أطلقت Klöckner Pentaplast أغلفة الحاجز kp FlexiFlow القابلة لإعادة التدوير PE و PP التي تقطع وزن العبوة بنسبة 75% وتحقق سرعة خط 120 جزء في المليون.

- مايو 2024: اشترت Plastchim-T شركة Manucor S.p.A.، رافعة طاقة BOPP إلى 200,000 طن ووسعت الوصول لمنطقة EMEA.

- يناير 2024: افتتحت Mold-Tek Packaging ثلاثة مصانع هندية مضيفة طاقة 5,500 MTA لأحواض الحاجز الصيدلانية.

نطاق تقرير سوق أفلام التغليف عالية الحاجز العالمية

الأفلام عالية الحاجز هي أفلام مرنة تقيد الماء والأكسجين والضوء وعناصر أخرى من دخول أو خروج تغليف المنتج. تتتبع الدراسة الطلب على سوق أفلام التغليف عالية الحاجز. كما تصور الطلب العالمي على أفلام التغليف عالية الحاجز من خلال استهلاكها عبر الإيرادات. تقارير سوق أفلام التغليف عالية الحاجز تعطي تحليلاً تفصيلياً لأنواع مختلفة من منتجات أفلام التغليف عالية الحاجز والمواد وصناعاتها المستخدمة النهائية. حسب المنطقة، تم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا اللاتينية. يناقش هذا التقرير أيضاً الموردين الرئيسيين لأفلام التغليف ومصنعي الراتنج الرئيسيين وملفات الشركات المصنعة للقاعدة المستخدمة النهائية الحرجة. أحجام السوق والتوقعات مقدمة فيما يتعلق بالقيمة (بمليارات الدولارات الأمريكية) لجميع القطاعات المذكورة أعلاه.

| الأكياس والحقائب |

| الحقائب الواقفة |

| أفلام تغطية الصواني |

| أفلام التشكيل الحراري |

| أغلفة التمديد والانكماش |

| فيلم قاعدة النفطة |

| أغلفة الانسياب والأكياس الصغيرة |

| عبوات الجلد المفرغة |

| البولي إيثيلين (LDPE، HDPE، MDO-PE) |

| البولي بروبيلين (BOPP، CPP) |

| تيريفثالات البولي إيثيلين المطوية ثنائياً (BOPET) |

| كوبوليمر كحول الإيثيلين الفينيل (EVOH) |

| البوليأميد |

| رقائق الألومنيوم |

| كلوريد البولي فينيليدين (PVDC) |

| البوليمرات الحيوية (PLA، PHA) |

| مادة أخرى |

| الطعام وطعام الحيوانات الأليفة | اللحوم والمأكولات البحرية |

| الألبان والجبن | |

| الوجبات الخفيفة والحلويات | |

| المشروبات | |

| الصيدلانية والطبية | |

| العناية الشخصية ومستحضرات التجميل | |

| الإلكترونيات | |

| الزراعة والكيماويات |

| الأفلام المعدنية |

| الأفلام عالية الحاجز الشفافة |

| الأفلام المطلية عضوياً |

| أفلام أكسيد غير عضوي |

| البثق المشترك متعدد الطبقات (≤7 طبقات) |

| البثق المشترك عالي الطبقات (>7) |

| الأفلام الحاجزة أحادية المادة |

| تكنولوجيا أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| آسيان | ||

| أستراليا ونيوزيلندا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| كينيا | ||

| باقي أفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| حسب منتج التغليف | الأكياس والحقائب | ||

| الحقائب الواقفة | |||

| أفلام تغطية الصواني | |||

| أفلام التشكيل الحراري | |||

| أغلفة التمديد والانكماش | |||

| فيلم قاعدة النفطة | |||

| أغلفة الانسياب والأكياس الصغيرة | |||

| عبوات الجلد المفرغة | |||

| حسب المادة | البولي إيثيلين (LDPE، HDPE، MDO-PE) | ||

| البولي بروبيلين (BOPP، CPP) | |||

| تيريفثالات البولي إيثيلين المطوية ثنائياً (BOPET) | |||

| كوبوليمر كحول الإيثيلين الفينيل (EVOH) | |||

| البوليأميد | |||

| رقائق الألومنيوم | |||

| كلوريد البولي فينيليدين (PVDC) | |||

| البوليمرات الحيوية (PLA، PHA) | |||

| مادة أخرى | |||

| حسب الصناعة المستخدمة النهائية | الطعام وطعام الحيوانات الأليفة | اللحوم والمأكولات البحرية | |

| الألبان والجبن | |||

| الوجبات الخفيفة والحلويات | |||

| المشروبات | |||

| الصيدلانية والطبية | |||

| العناية الشخصية ومستحضرات التجميل | |||

| الإلكترونيات | |||

| الزراعة والكيماويات | |||

| حسب نوع الحاجز | الأفلام المعدنية | ||

| الأفلام عالية الحاجز الشفافة | |||

| الأفلام المطلية عضوياً | |||

| أفلام أكسيد غير عضوي | |||

| حسب التكنولوجيا | البثق المشترك متعدد الطبقات (≤7 طبقات) | ||

| البثق المشترك عالي الطبقات (>7) | |||

| الأفلام الحاجزة أحادية المادة | |||

| تكنولوجيا أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| آسيان | |||

| أستراليا ونيوزيلندا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| كينيا | |||

| باقي أفريقيا | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق أفلام التغليف عالية الحاجز؟

وصل سوق أفلام التغليف عالية الحاجز إلى 1.65 مليار دولار أمريكي في 2025 ومن المتوقع أن يتسلق إلى 2.36 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب 7.43%.

أي منطقة تقود سوق أفلام التغليف عالية الحاجز؟

آسيا والمحيط الهادئ تهيمن بنسبة 42.67% من إيرادات 2024 بفضل التحويل السريع من الحاويات الجامدة إلى الحقائب المرنة.

لماذا الأفلام أحادية المادة تكتسب أرضاً؟

بائعو التجزئة والمنظمون يفرضون رسوم EPR على العبوات غير القابلة لإعادة التدوير، لذا العلامات التجارية تعتمد هياكل MDO-PE أو BOPE أحادية المادة التي تلبي إرشادات إعادة التدوير على الرصيف بينما تحتفظ بأداء الحاجز.

أي قطاع منتج التغليف ينمو بأسرع ما يمكن؟

عبوات الجلد المفرغة تظهر معدل نمو سنوي مركب 9.84% حتى 2030 لأنها تمدد فترة الصلاحية المبردة وتحسن رؤية المنتج، مفيدة موردي اللحوم الطازجة والمأكولات البحرية.

ما الذي يقيد نمو السوق؟

أسعار البولي إيثيلين والبولي بروبيلين المتقلبة وضغط الإمداد الوشيك لراتنجات PVDC و EVOH بعد 2027 يخلق تحديات تكلفة ومصادر للمحولات.

كيف تستجيب الشركات الرائدة لضغوط الاستدامة؟

الشركات تستثمر في خطوط MDO والطلاءات العضوية الخالية من المذيبات والأحبار القابلة للكشف بـNIR، بينما الاندماجات مثل Amcor-Berry Global تخلق نطاقاً لتمويل طرح تكنولوجيا الحاجز القابلة لإعادة التدوير.

آخر تحديث للصفحة في: