حجم وحصة سوق الهكساميثيلين ديامين

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

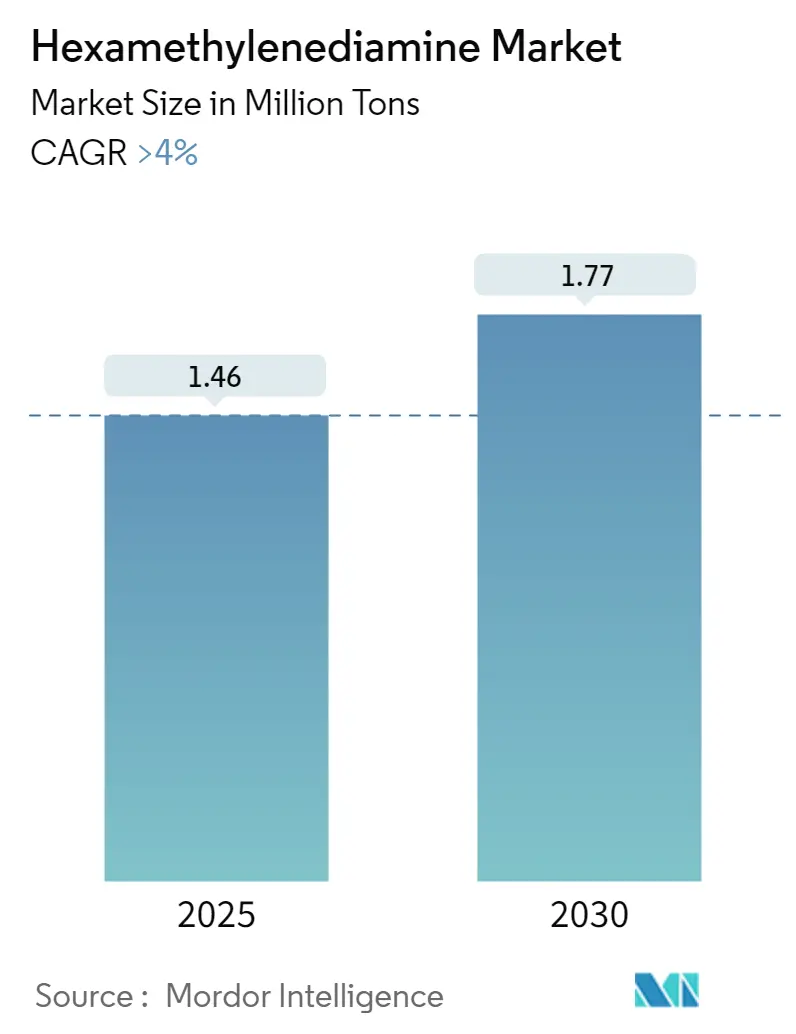

| حجم السوق (2025) | 1.46 مليون طن |

| حجم السوق (2030) | 1.77 مليون طن |

| معدل النمو (2025 - 2030) | 3.93% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الهكساميثيلين ديامين بواسطة Mordor Intelligence

يقدر حجم سوق الهكساميثيلين ديامين بـ 1.46 مليون طن في 2025، ومن المتوقع أن يصل إلى 1.77 مليون طن بحلول 2030، بمعدل نمو سنوي مركب يزيد عن 4% خلال فترة التوقعات (2025-2030). ترتكز قوة الطلب على إنتاج نايلون 6،6، بينما القيود في قدرات سلسلة الأديبونيتريل إلى الهكساميثيلين ديامين تحفز استثمارات جديدة عبر آسيا والمحيط الهادئ وأمريكا الشمالية وأوروبا. التركيز الاستراتيجي على قطع غيار المركبات خفيفة الوزن، وانتعاش المنسوجات التقنية بعد الجائحة، والاستيعاب المستمر للتطبيقات المتخصصة مثل عوامل معالجة الإيبوكسي تدعم التوسع في الحجم. استجاب المنتجون للصدمات الأخيرة في العرض بتسريع التكامل الرأسي وتجريب المواد الخام الحيوية التي تعد بتكلفة أقل وانبعاثات مخفضة. في الوقت نفسه، تقلبات المواد الخام المرتبطة بالنفط الخام، وقيود انبعاثات الأمين المدفوعة بـ REACH، ومخاطر زيادة الإنتاج للطرق الحيوية تعتدل التوقعات.

النقاط الرئيسية للتقرير

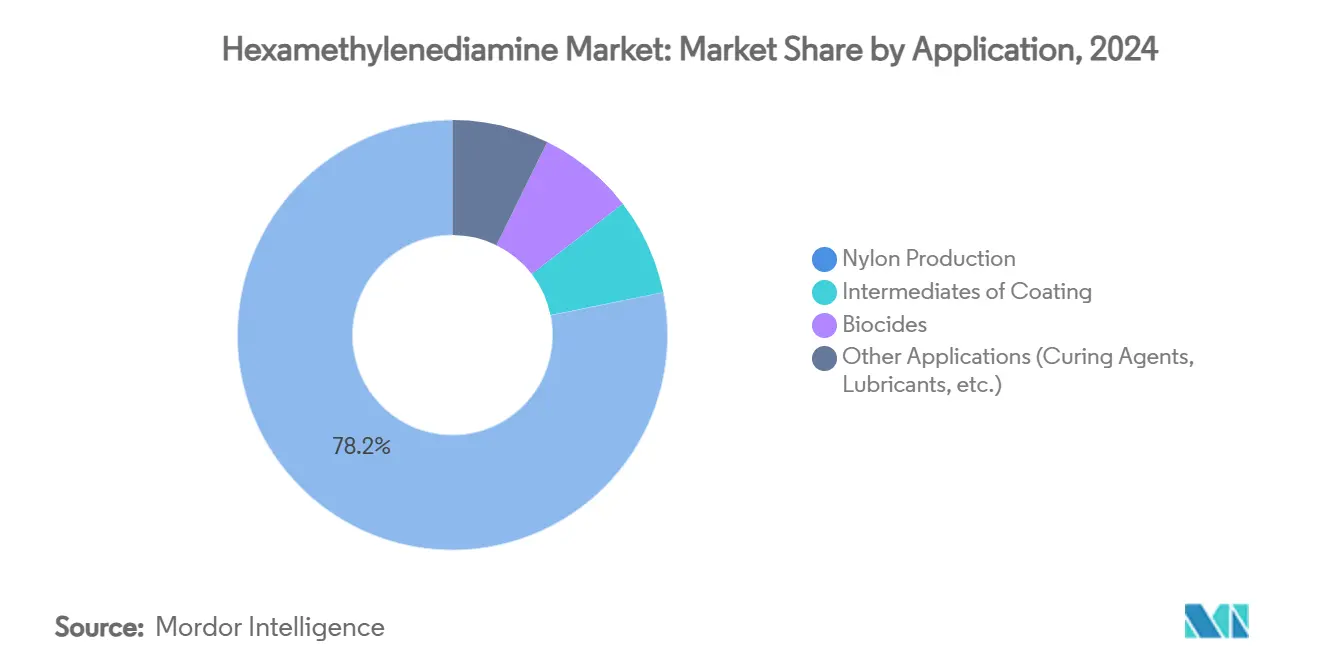

- حسب التطبيق، قاد إنتاج النايلون بنسبة 78.19% من حصة سوق الهكساميثيلين ديامين في 2024؛ من المتوقع أن تنمو التطبيقات الأخرى بمعدل نمو سنوي مركب 5.05% حتى 2030.

- حسب الدرجة، هيمنت الدرجة الصناعية القياسية بحصة 71.43% من حجم سوق الهكساميثيلين ديامين في 2024؛ من المتوقع أن تسجل الدرجة الحيوية أسرع معدل نمو سنوي مركب قدره 5.81% بين 2025-2030.

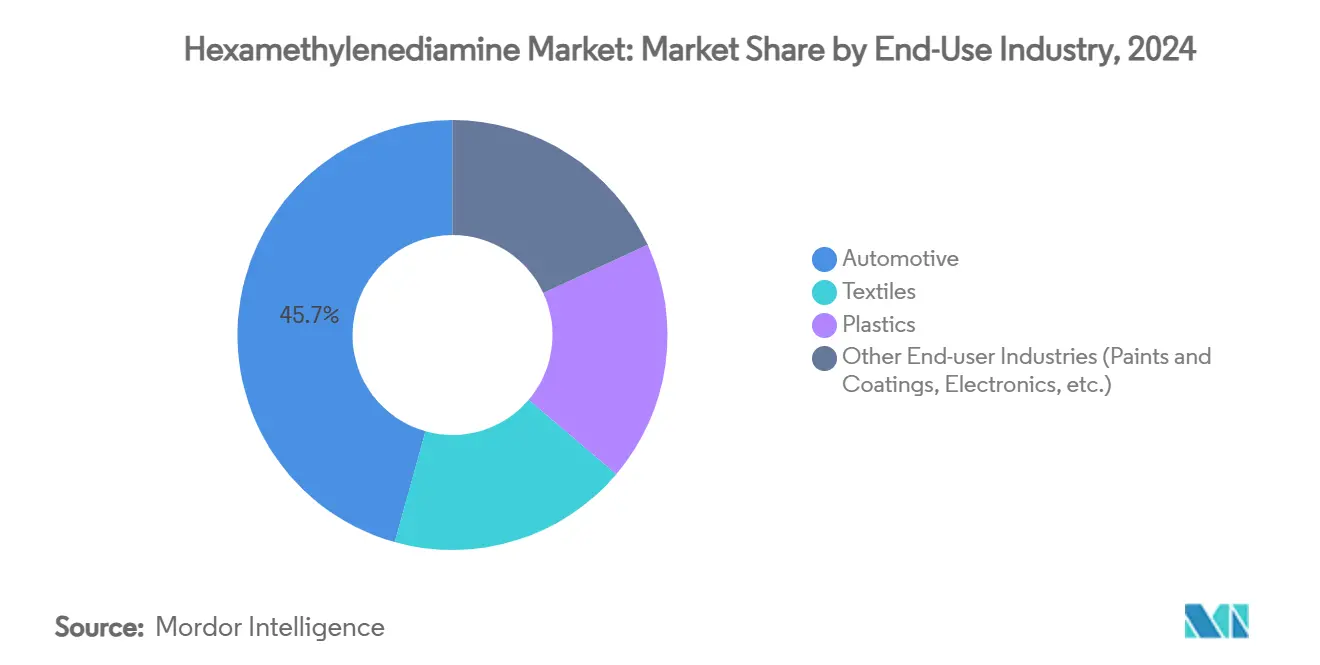

- حسب صناعة الاستخدام النهائي، احتلت قطاع السيارات 45.66% من حجم سوق الهكساميثيلين ديامين في 2024، بينما من المتوقع أن تتوسع صناعات المستخدم النهائي الأخرى بمعدل نمو سنوي مركب 5.62% حتى 2030.

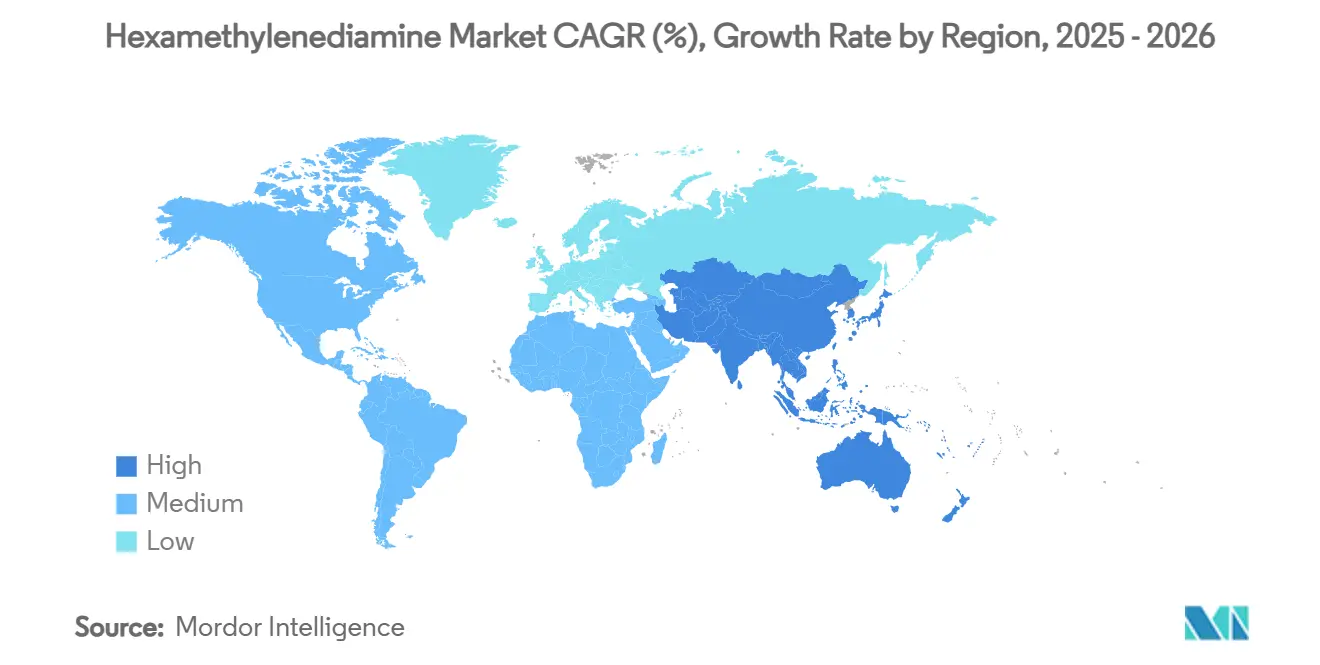

- حسب الجغرافيا، استحوذت آسيا والمحيط الهادئ على 52.06% من حصة سوق الهكساميثيلين ديامين في 2024؛ من المقرر أن تسجل المنطقة معدل نمو سنوي مركب 4.96% خلال 2025-2030.

اتجاهات ورؤى سوق الهكساميثيلين ديامين العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| زيادة استهلاك نايلون 6،6 في قطع غيار المركبات خفيفة الوزن | +1.2% | عالمي، مع تركيز في آسيا والمحيط الهادئ وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| إضافات القدرة السريعة للأديبونيتريل إلى HMDA | +0.8% | نواة آسيا والمحيط الهادئ، انتشار إلى أمريكا الشمالية | المدى القصير (≤ 2 سنة) |

| التحول نحو مواد خام الأديبونيتريل الحيوية | +0.6% | أوروبا وأمريكا الشمالية في المقدمة، آسيا والمحيط الهادئ تتبع | المدى الطويل (≥ 4 سنوات) |

| ظهور عوامل معالجة الإيبوكسي القائمة على الهكساميثيلين ديامين | +0.4% | عالمي، مع اعتماد مبكر في التطبيقات المتخصصة | المدى المتوسط (2-4 سنوات) |

| تزايد الطلب على الهكساميثيلين ديامين من صناعة النسيج | +0.7% | آسيا والمحيط الهادئ مهيمنة، ناشئة في أمريكا الجنوبية | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

زيادة استهلاك نايلون 6،6 في قطع غيار المركبات خفيفة الوزن

أهداف تقليل وزن السيارات تسرع اعتماد نايلون 6،6، والسحب النهائي يعزز سوق الهكساميثيلين ديامين. يقدر صانعو المركبات نسبة القوة إلى الوزن ومقاومة الحرارة وقابلية إعادة التدوير للبولي أميد، خاصة للطرازات الكهربائية بالبطارية حيث تؤثر الكتلة مباشرة على المدى. شركات تصنيع المعدات الأصلية في آسيا والمحيط الهادئ تزيد استخدام مشعب السحب النايلوني والأعضاء الهيكلية إلى جانب إضافات قدرات البولي أميد الإقليمية، مما يشد التوازنات الإقليمية ويكافئ الموردين المتكاملين. في أمريكا الشمالية، موردو الدرجة الأولى يعيدون تصميم مكونات حجرة المحرك حول نايلون 6،6 للتعامل مع أحمال حرارة الشحن التوربيني. لذلك فإن اتجاه استبدال المواد يقود ارتفاعاً هيكلياً، وليس دورياً فقط، في طلب الهكساميثيلين ديامين.

إضافات القدرة السريعة للأديبونيتريل إلى HMD

الصدمات في العرض في 2024 كشفت الاعتماد على حفنة من وحدات الأديبونيتريل. تفاعل المنتجون بالموافقة على إزالة الاختناقات وخطوط الجذور العشبية التي تدفع قدرات الأديبونيتريل المتكاملة-الهكساميثيلين ديامين أعلى في الصين وساحل الخليج وغرب أوروبا. إعادة تشغيل INVISTA في Maitland وبناء Ascend لـ 90 ألف طن/السنة في ألاباما يجسدان هذا الاتجاه. بينما ستخفف الموجة من ضيق المواد الخام، فإنها تخاطر أيضاً بفائض قصير المدى وتقلبات أسعار إقليمية أكثر حدة. ومع ذلك، يعتبر معظم المشغلين الإنفاق الرأسمالي مبرراً لحماية اقتصاديات النايلون النهائية والاستفادة من مزايا القرب في مجموعات الاستخدام النهائي المتمركزة في آسيا.

التحول نحو مواد خام الأديبونيتريل الحيوية

الضغط السياسي على انبعاثات النطاق 3 يحول الطرق الحيوية من فضول تجريبي إلى أولوية استثمار رئيسية. التشغيل التجريبي لـ Covestro-Genomatica لـ HMD الحيوي يُظهر إمكانية التكافؤ في التكلفة مقابل الطرق البترولية عند تسعير أرصدة الكربون المتجددة. حوافز إزالة الكربون الأوروبية تقصر فترات الاسترداد، مما يدفع أعمال الجدوى المبكرة في أمريكا الشمالية وبشكل متزايد في الصين. تقييمات دورة الحياة تُظهر انخفاضاً بنسبة 50-70% في بصمات غازات الدفيئة، وهي ميزة تجذب علامات السيارات والملابس التي تستهدف سلاسل التوريد الصفرية الصافية. المفصلة التنافسية تبقى زيادة إنتاج التخمر ولوجستيات المواد الخام، ومع ذلك فإن التحول الاتجاهي واضح: المنصات الحيوية ستعيد تشكيل منحنيات التكلفة طويلة المدى وتموضع السوق.

ظهور عوامل معالجة الإيبوكسي القائمة على HMD

ما وراء النايلون، يظهر الطلب المتخصص في المواد اللاصقة المتقدمة وراتنجات المواد المركبة والطلاءات المضادة للميكروبات. أنظمة Evonik الكامنة الحرارية توضح كيف يساهم HMD في المرونة دون التضحية بدرجة حرارة الانتقال الزجاجي، مما يمكن من الربط الهيكلي المقاوم للصدمات[1]المصدر: Evonik Industries، "عوامل المعالجة الكامنة الحرارية للمواد اللاصقة الإيبوكسية الهيكلية،" evonik.com. طلاءات القطاع البحري تستغل بنية سلسلة الديامين لتوفير مقاومة طويلة الأمد للتلوث الحيوي، وهي ميزة تجذب أحواض السفن التي تسعى لتكاليف صيانة مخفضة. الأحجام المتخصصة تبقى متواضعة مقارنة بالنايلون، لكن رفع الهامش يتجاوز 25% مقابل الدرجات السلعية، مما يجعل هذا التنويع تحوطاً استراتيجياً للمنتجين الذين يواجهون دورية أسعار النايلون.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التقلب في أسعار الأديبونيتريل المشتق من النفط الخام | -0.9% | عالمي، مع تأثير حاد في المناطق المعتمدة على الاستيراد | المدى القصير (≤ 2 سنة) |

| مخاطر زيادة الإنتاج لتقنيات الهكساميثيلين ديامين الحيوية | -0.5% | أوروبا وأمريكا الشمالية تقود الاعتماد | المدى المتوسط (2-4 سنوات) |

| قيود REACH الصارمة على انبعاثات الأمين | -0.3% | أوروبا أساسية، مع انتشار لمناطق أخرى | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التقلب في أسعار الأديبونيتريل المشتق من النفط الخام

لأن الأديبونيتريل يتتبع فروقات النفط الخام-النافتا، فإن تحولات الأسعار المنبعة تنتقل بسرعة إلى تسويات عقود الهكساميثيلين ديامين، مما يضغط على اللاعبين غير المتكاملين. حادث مصنع الصين 2015 أكد مخاطر التركيز، والانقطاعات اللاحقة في المصافي أبقت علاوات السوق الفورية واسعة. أوروبا الثقيلة الاستيراد تشعر بالتقلبات بشكل حاد، مما يضخم ضغط الهامش على غزالات النايلون الأسيرة. حركة العملة تضيف طبقة أخرى: اليورو الضعيف ينفخ المواد الخام المفهرسة بالدولار، مما يقوض القدرة التنافسية أكثر. هذه العوامل تحفز مشاريع التكامل الخلفي وتكثف الاهتمام بالطرق الحيوية التي تفصل التكلفة عن تقلبات النفط.

مخاطر زيادة الإنتاج لتقنيات HMD الحيوية

مردودات التخمر أعلى من 99% في إعدادات المختبر نادراً ما تترجم بسلاسة إلى مفاعلات 100 ألف طن/السنة. السيطرة على التلوث ونقل الأكسجين ومعالجة المواد الخام المسبقة كل منها يقدم حلولاً هندسية مكلفة. التمويل يبقى معقداً بسبب دورات التحقق الأطول والتزامات الشراء غير المؤكدة، مما يبطئ قرارات الاستثمار النهائية رغم الروايات المواتية لـ ESG. الموافقات التنظيمية للإنزيمات الجديدة تضيف وقتاً ونفقة، خاصة في المناطق بدون رموز التقنية الحيوية المنسقة. وبالتالي، قد يستحوذ HMD الحيوي على حصة أحادية الرقم بحلول 2030، لكن الأطر الزمنية قد تنزلق إذا ثبت أن عقبات التجريبي إلى التجاري أكثر انحداراً من المتوقع.

تحليل القطاعات

حسب التطبيق: هيمنة النايلون مع زخم متخصص ناشئ

احتفظ إنتاج النايلون بشريحة قيادية قدرها 78.19% من سوق الهكساميثيلين ديامين في 2024. حجم القطاع يترجم إلى 1.14 مليون طن، مدعوماً بقطع غيار السيارات تحت الغطاء وألياف السجاد. هذا المجموع يدعم أكبر زيادة مطلقة في الطلب على أفق التوقعات، لكن معدل نموه السنوي المركب يتخلف عند 3.68%. على النقيض، الاستخدامات المتخصصة مثل عوامل معالجة الإيبوكسي ووسائط المبيدات الحيوية تتوسع بوتيرة 5.05%، رافعة حصتها من حجم سوق الهكساميثيلين ديامين من 0.25 مليون طن في 2025 نحو 0.32 مليون طن في 2030.

التنويع في منافذ الهامش الأعلى يخفف تعرض الإيرادات لدورات أسعار النايلون. المنتجون يوردون درجات جاهزة للتركيب تقصر وقت تأهيل العملاء، مما يعزز تكاليف التبديل. النهج يستفيد أيضاً من قطارات التنقية الموجودة، لذا الإنفاق الرأسمالي الإضافي يبقى منخفضاً نسبة للعوائد. نتيجة لذلك، من المتوقع أن يستمر اختراق المتخصصين في تفوق نمو البوليمر الأساسي عبر جميع المناطق.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الدرجة: حجم قياسي، صعود حيوي

الدرجة الصناعية القياسية تبقى الحصان الجامح بـ 71.43% من طلب 2024، مترجمة إلى حوالي 1.05 مليون طن. المنتجون يحسنون هذا التيار للنقاء والتكلفة المتوازنة، مناسباً لمواصفات ملح النايلون. الدرجة عالية النقاء، عند 17.5%، تخدم استخدامات الإلكترونيات والأدوية التي لا تتحمل معادن ضئيلة. في الوقت نفسه، الدرجة الحيوية، لا تزال متخصصة عند 11.1%، تتوسع بمعدل نمو سنوي مركب 5.81% على ظهر أهداف استدامة مالكي العلامات التجارية.

تحول حصة سوق الهكساميثيلين ديامين نحو المتغيرات الحيوية يتسارع بمجرد وصول خطوط التخمر 50 ألف طن/السنة إلى إنتاجية اللوحة الاسمية، معلم متوقع في 2027. المتبنون الأوائل يمكنهم فرض علاوات 10-15%، موازنة تكاليف الوحدة الأولية الأعلى. طويل المدى، منحنيات تعلم العمليات وتحقيق الدخل من أرصدة المتجددة قد تضع HMD الحيوي في الطرف المنخفض من منحنى التكلفة العالمي.

حسب صناعة الاستخدام النهائي: قيادة السيارات، استيعاب قطاع أوسع

استحوذت السيارات على 45.66% من حجم سوق الهكساميثيلين ديامين، أو حوالي 0.66 مليون طن في 2024، مرساة بمكونات نايلون 6،6 الهيكلية. الكهربة تعزز هذا السحب حيث كل 10 كيلوغرامات مزالة من السيارة الكهربائية بالبطارية يمكن أن تضيف حتى 0.7% من مدى القيادة. ومع ذلك، صناعات المستخدم النهائي الأخرى-تشمل الإلكترونيات والرعاية الصحية والبحرية-على المسار لمعدل نمو سنوي مركب 5.62%. حصتهم الإجمالية ترتفع من 0.18 مليون طن في 2025 إلى 0.24 مليون طن بحلول 2030.

المنسوجات، الركيزة الثانية التاريخية، تجرب نمواً متوسط أحادي الرقم على ظهر خيوط صناعية عالية الشد والأقمشة التقنية، بينما البلاستيك المهندس يغطي هياكل السلع الاستهلاكية والأجهزة الصغيرة. هذه السبل الأوسع تحمي المنتجين من معدلات بناء السيارات الدورية وتنوع مزائج الإيرادات الإقليمية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

حصة آسيا والمحيط الهادئ البالغة 52.06% في سوق الهكساميثيلين ديامين تعكس النظام البيئي المتكامل من المصفاة إلى النايلون في الصين وقطاعات السيارات والمنسوجات الضخمة في المنطقة[2]المصدر: وكالة الطاقة الدولية، "صناعة الكيماويات الصينية وانتقال الطاقة،" iea.org. الطلب الإقليمي يرتفع بمعدل نمو سنوي مركب 4.96%, رافعاً الحجم من 0.76 مليون طن في 2025 إلى ما يقارب 0.97 مليون طن بحلول 2030. الحكومات تروج لمجموعات المواد المتقدمة، والقرب من مواد خام حمض الأديبيك يقصر خطوط التوريد. الاستثمارات مثل مضاعفة قدرة INVISTA بقيمة 1.75 مليار يوان صيني في شنغهاي ترسي سلسلة التوريد المحلية وتعزز القدرة التنافسية.

حصة أمريكا الشمالية مدعومة بالمواد الخام ذات ميزة الصخر الزيتي وطلب راتنج السيارات الأسير. ومع ذلك، المنافسة التكلفة من الواردات وإجراءات الإفلاس الأخيرة في منتج رئيسي تؤكد الضعف أمام دورات الأسعار. المنتجون يركزون على الدرجات عالية النقاء والحيوية للدفاع عن الهوامش وتأمين الشراء من شركات تصنيع المعدات الأصلية للإلكترونيات والطب.

أوروبا تركز على الاستدامة والمنافذ المتخصصة. مصنع BASF الفرنسي الجديد بقدرة 260 ألف طن/السنة يدمج التنقية المتقدمة والمفاعلات الموفرة للطاقة التي تتماشى مع توجيهات إزالة الكربون المشددة. قيود REACH على انبعاثات الأمين أصرم من المناطق الأخرى، رافعة تكاليف الامتثال لكن توفر حفيرة تنافسية غير سعرية للإنتاج المحلي.

أمريكا الجنوبية بالإضافة إلى الشرق الأوسط وأفريقيا كلا المنطقتين تستفيدان من اقتصاديات الغاز التنافسية وتوسع طلب البلاستيك النهائي. انتعاش الإنتاج السيارات البرازيلي ومبادرات تنويع الكيماويات السعودية تفتح نوافذ لوحدات HMD الإقليمية، وإن من قاعدة صغيرة. المخاطر السياسية واللوجستية تبقي النمو معتدلاً مقارنة بآسيا والمحيط الهادئ، لكن المشاريع المشتركة عبر الحدود تتموضع لالتقاط هذه الأحجام الحدودية.

المشهد التنافسي

العرض العالمي مُجمع حول ست مجموعات متكاملة تسيطر على حوالي 65% من القدرة. اقتصاديات الحجم في هدرجة النيتريل عالية الضغط، بالإضافة إلى الحاجة للأديبونيتريل الأسير، تخلق حواجز دخول طبيعية. الصفقات الأخيرة تعزز هذا الهيكل: BASF اشترت أصول البولي أميد من Solvay ثم أمنت حصة DOMO في Alsachimie لحبس الوسائط المنبعة، بينما INVISTA تخلصت من خطوط نايلون نهائية مختارة للتركيز على تكامل المواد الخام. الداخلون الصينيون المدعومون من الدولة يضيفون قدرة بقوة، مكثفين ضغط الهامش على المصانع الغربية التقليدية.

الاستراتيجية التنافسية تميل نحو ابتكار العمليات والكيمياء الخضراء. براءات الاختراع التي تغطي محفزات الهدرجة منخفضة الطاقة والتنقية المستمرة وإعادة تدوير المذيبات ترتفع، عارضة مزايا تكلفة وESG. الشراكات مثل Covestro-Genomatica تهدف لتجارة الطرق الحيوية في الحجم العالمي، محتملة إعادة تعيين منحنيات التكلفة بحلول أواخر العقد. على الجبهة المتخصصة، Evonik وMitsubishi Gas Chemical تخصص درجات عالية النقاء ومعالجة كامنة تجلب علاوات أسعار 25-40% فوق المادة السائبة. في هذا المجال المتطور، المحافظ المنوعة والوصول لتقنية المواد الخام الحيوية ستحدد الفائزين طويل المدى.

قادة صناعة الهكساميثيلين ديامين

-

Ascend Performance Materials

-

INVISTA (Koch)

-

Henan Shenma Nylon Chemical

-

BASF SE

-

Radici Group

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يوليو 2025: أكملت BASF شراء حصة DOMO Chemicals البالغة 49% في مشروع Alsachimie المشترك، لتصبح المالك الوحيد لمجمع مقدمات البولي أميد-6،6 الفرنسي.

- يونيو 2025: بدأت BASF تشغيل مصنع هكساميثيلين ديامين بقدرة 260،000 طن/السنة في Chalampé، فرنسا، يضم مرافق بحث وتطوير متكاملة لتطبيقات البولي أميد المتقدمة.

نطاق تقرير سوق الهكساميثيلين ديامين العالمي

الهكساميثيلين ديامين هو مركب عضوي يتكون من سلسلة هيدروكربونية هكساميثيلين منتهية بمجموعات وظيفية أمينية. يُستخدم في التخليق العضوي والبلمرة للمركبات الجزيئية العالية. الهكساميثيلين ديامين مستخدم على نطاق واسع في إنتاج البولي أميدات، مثل نايلون 66، نايلون 610، إلخ. كما يُستخدم كراتنج يوريا-فورمالديهايد، عامل معالجة راتنج إيبوكسي، وعامل ربط عرضي عضوي.

سوق الهكساميثيلين ديامين مقسم حسب التطبيق وصناعة المستخدم النهائي والجغرافيا. حسب التطبيق، السوق مقسم إلى إنتاج النايلون ووسيط للطلاءات ومبيدات حيوية وتطبيقات أخرى (عوامل المعالجة، مزلقات، إلخ). حسب صناعة المستخدم النهائي، السوق مقسم إلى النسيج والبلاستيك والسيارات وصناعات المستخدم النهائي الأخرى (الدهانات والطلاءات، البتروكيماويات، إلخ). التقرير يغطي أيضاً حجم السوق والتوقعات للهكساميثيلين ديامين في 15 بلداً عبر المناطق الرئيسية. تحجيم وتوقعات السوق لكل قطاع مبنية على الحجم (أطنان).

| إنتاج النايلون |

| وسائط الطلاء |

| مبيدات حيوية |

| تطبيقات أخرى (عوامل المعالجة، مزلقات، إلخ) |

| الدرجة الصناعية القياسية |

| الدرجة عالية النقاء |

| الدرجة الحيوية |

| السيارات |

| المنسوجات |

| البلاستيك |

| صناعات المستخدم النهائي الأخرى (الدهانات والطلاءات، الإلكترونيات، إلخ) |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| تايلاند | |

| إندونيسيا | |

| فيتنام | |

| ماليزيا | |

| الفلبين | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| البلدان الشمالية | |

| تركيا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | السعودية |

| الإمارات العربية المتحدة | |

| قطر | |

| جنوب أفريقيا | |

| نيجيريا | |

| مصر | |

| باقي الشرق الأوسط وأفريقيا |

| حسب التطبيق | إنتاج النايلون | |

| وسائط الطلاء | ||

| مبيدات حيوية | ||

| تطبيقات أخرى (عوامل المعالجة، مزلقات، إلخ) | ||

| حسب الدرجة | الدرجة الصناعية القياسية | |

| الدرجة عالية النقاء | ||

| الدرجة الحيوية | ||

| حسب صناعة الاستخدام النهائي | السيارات | |

| المنسوجات | ||

| البلاستيك | ||

| صناعات المستخدم النهائي الأخرى (الدهانات والطلاءات، الإلكترونيات، إلخ) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| إندونيسيا | ||

| فيتنام | ||

| ماليزيا | ||

| الفلبين | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| البلدان الشمالية | ||

| تركيا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | السعودية | |

| الإمارات العربية المتحدة | ||

| قطر | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| مصر | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الهكساميثيلين ديامين؟

يقف سوق الهكساميثيلين ديامين عند 1.46 مليون طن في 2025 ومن المتوقع أن يصل إلى 1.77 مليون طن بحلول 2030.

أي تطبيق يهيمن على الطلب؟

إنتاج النايلون يستحوذ على 78.19% من الطلب العالمي، مما يجعله المنفذ الحجمي الأساسي للهكساميثيلين ديامين.

أي منطقة تحتل أكبر حصة؟

آسيا والمحيط الهادئ تقود بـ 52.06% من الحجم العالمي بفضل سلسلة توريد النايلون المتكاملة في الصين وتوسع الإنتاج السيارات.

كم سرعة نمو الهكساميثيلين ديامين الحيوي؟

من المتوقع أن تسجل الدرجة الحيوية معدل نمو سنوي مركب 5.81% بين 2025-2030 حيث تقود لوائح الاستدامة والتزامات العلامات التجارية الاعتماد.

ما هي القيود الرئيسية على نمو السوق؟

تقلب أسعار الأديبونيتريل المرتبطة بالنفط الخام ومخاطر زيادة الإنتاج التقنية للتقنيات الحيوية هما العقبتان الأكثر أهمية.

آخر تحديث للصفحة في: