حجم وحصة سوق لوجستيات البضائع الخطرة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 291.33 مليار دولار أمريكي |

| حجم السوق (2030) | 389.89 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.08% CAGR |

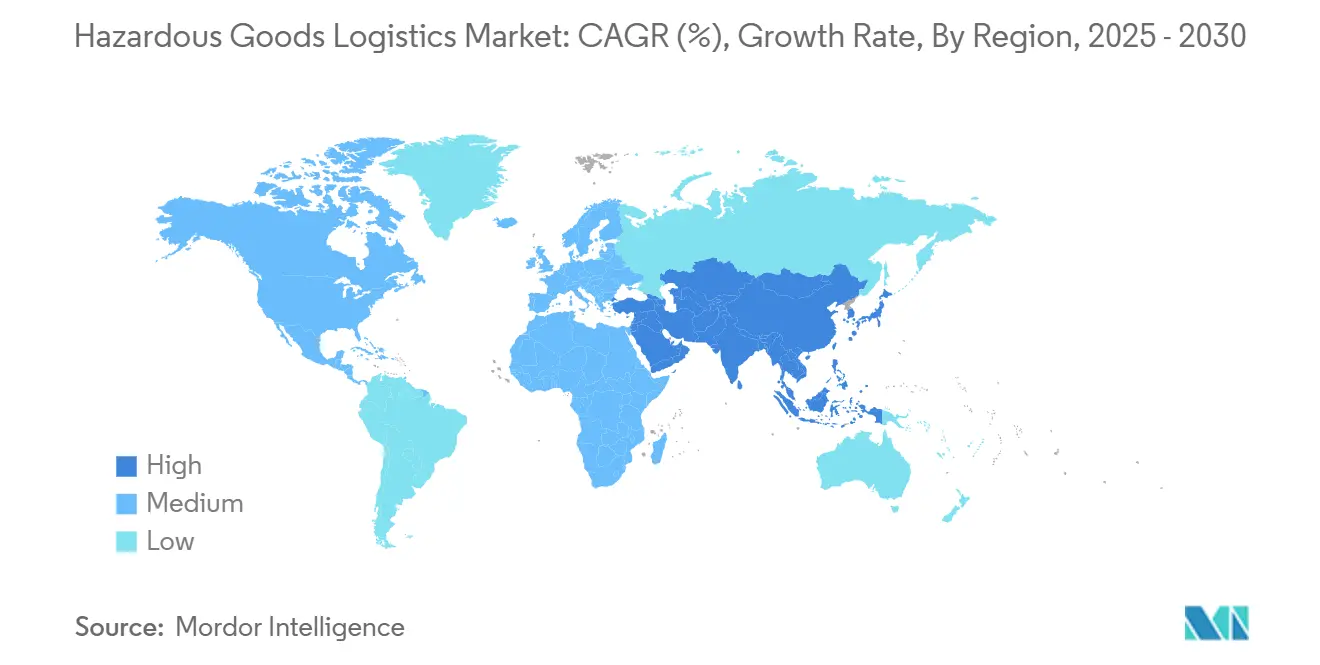

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

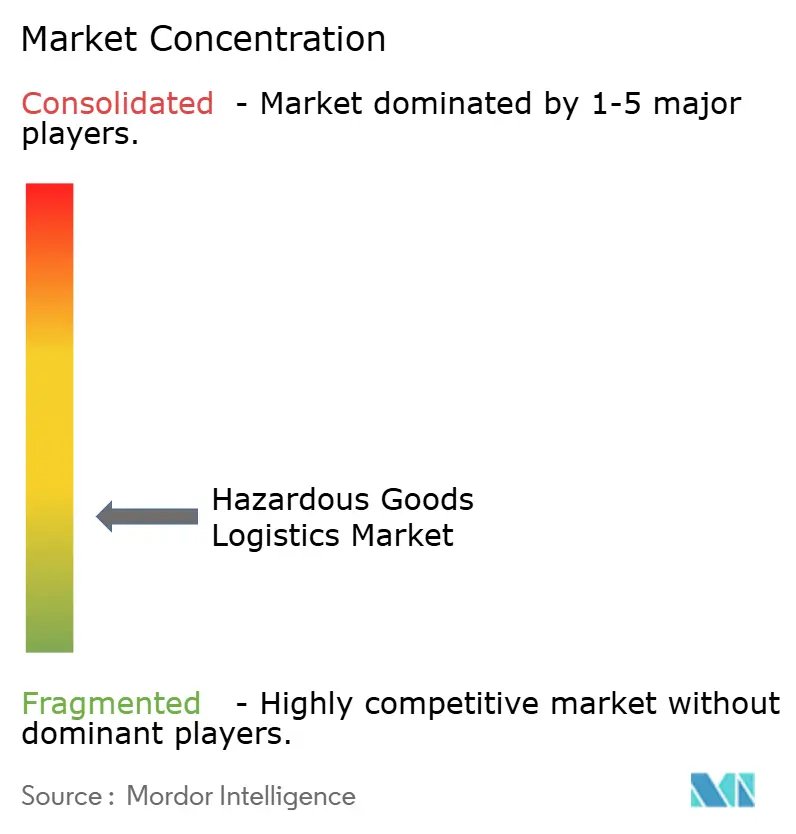

| تركيز السوق | منخفض |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق لوجستيات البضائع الخطرة من قبل موردور إنتليجنس

يُقدر حجم سوق لوجستيات البضائع الخطرة بـ 274.80 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 369.13 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 6.08% خلال فترة التوقعات (2025-2030).

يدعم المسار التصاعدي توسع تدفقات التجارة الكيميائية والبتروكيماوية، وتزايد أحجام بطاريات الليثيوم أيون، والحاجة للمنتجات البيولوجية المتحكم بدرجة حرارتها التي تتطلب معالجة متخصصة عبر شبكات البر والسكك الحديدية والجو والبحر. تعزز الرقمنة التدريجية-وبشكل رئيسي أجهزة الاستشعار إنترنت الأشياء، وأدوات سلسلة الحفظ المدعومة بتقنية البلوك تشين، والتوجيه المدفوع بالذكاء الاصطناعي-الرؤية التشغيلية بينما تساعد المشغلين على التنقل في تشديد التفويضات الأمنية العالمية. تعمل الهيئات التنظيمية في أمريكا الشمالية والاتحاد الأوروبي وآسيا والمحيط الهادئ على مزامنة المعايير حول التعبئة ووضع العلامات ومشاركة البيانات في الوقت الفعلي، مما يحث الناقلين على تحديث الأساطيل بمحركات يورو VI أو محركات عديمة الانبعاثات وتقنيات قمع الحرائق. في الوقت نفسه، يشجع الضغط المستمر من ارتفاع أقساط التأمين وتكاليف الامتثال العابرة للحدود التوحيد حيث يسعى مقدمو الخدمات الكبار لتحقيق وفورات الحجم.

النقاط الرئيسية للتقرير

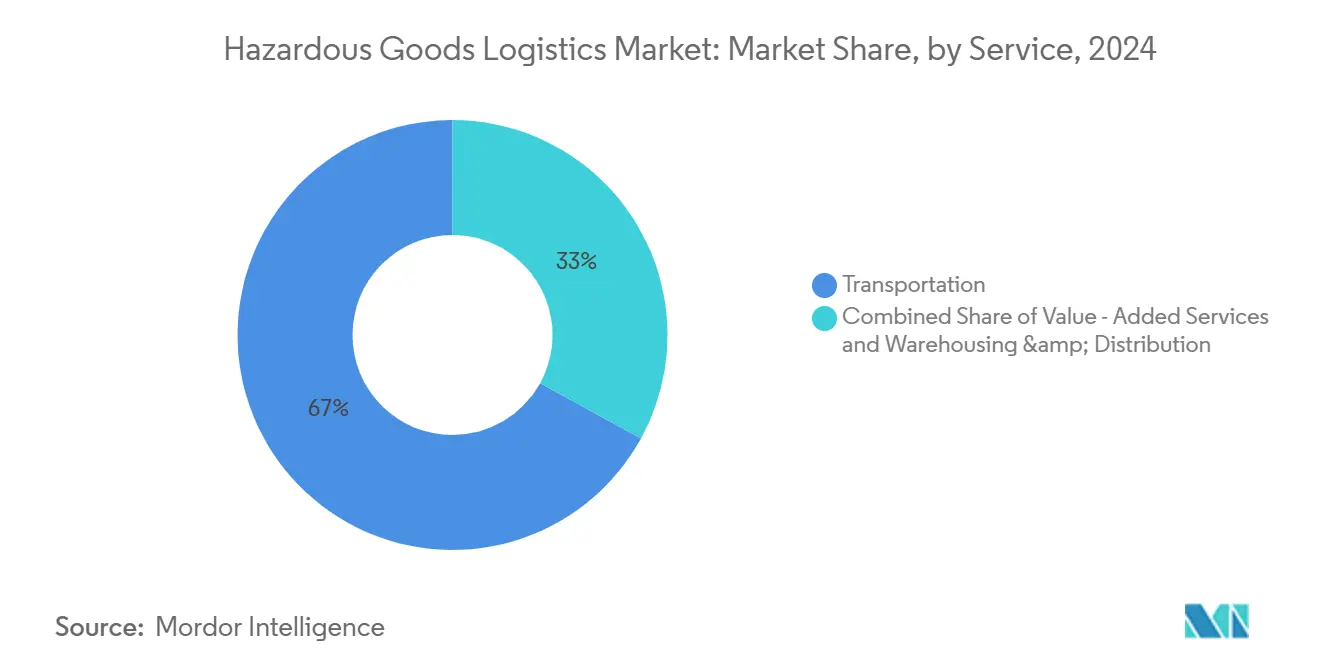

- حسب الخدمة، شكل النقل 67% من حصة الإيرادات لسوق لوجستيات البضائع الخطرة في عام 2024 بينما من المتوقع أن تنمو الخدمات ذات القيمة المضافة بمعدل نمو سنوي مركب 7.80% حتى عام 2030.

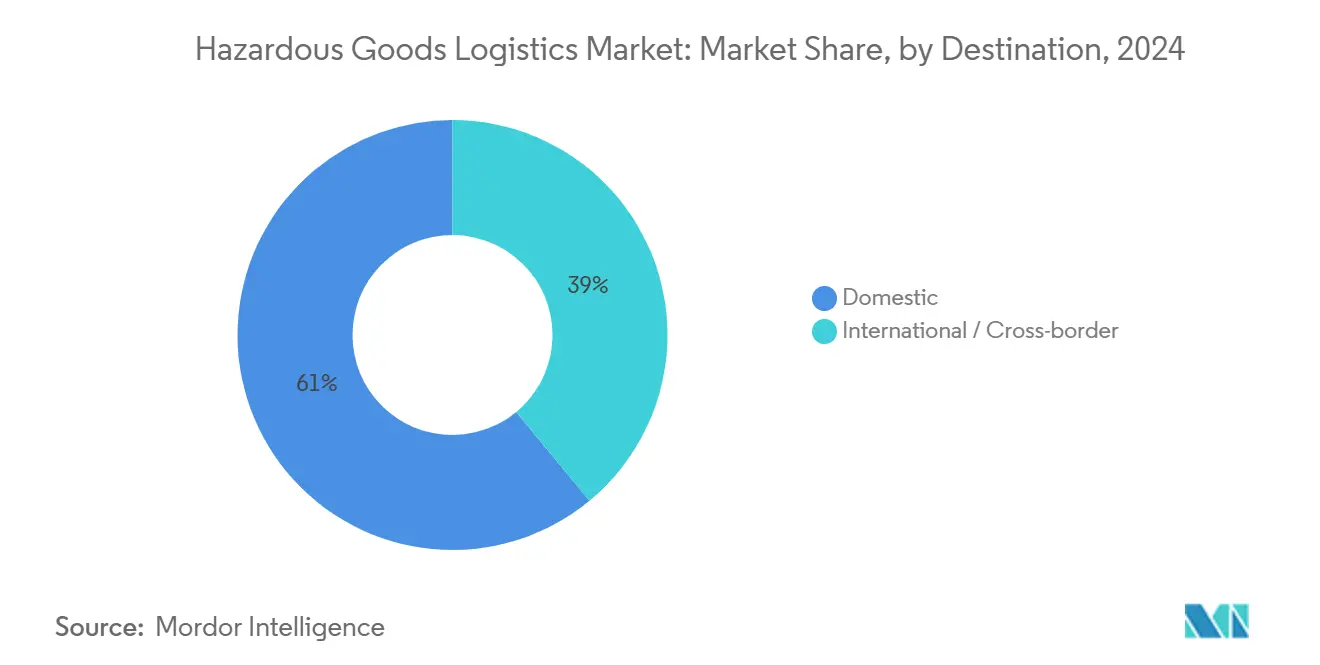

- حسب الوجهة، استحوذت الشحنات المحلية على 61% من حصة سوق لوجستيات البضائع الخطرة لعام 2024 بينما من المتوقع أن تحقق الحلول متعددة الوسائط ومتعددة الأنماط معدل نمو سنوي مركب 9.30% حتى 2030.

- حسب صناعة الاستخدام النهائي، سيطرت الكيماويات والبتروكيماويات على 36% من الحصة في عام 2024، لكن الرعاية الصحية والأدوية تتوسع بمعدل نمو سنوي مركب 10.40% حتى عام 2030.

اتجاهات ورؤى سوق لوجستيات البضائع الخطرة العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| توسع التجارة العالمية للمنتجات الكيميائية والبترولية | +1.8% | آسيا والمحيط الهادئ وأمريكا الشمالية تهيمنان | المدى الطويل (≥ 4 سنوات) |

| تشديد لوائح وتدقيقات السلامة متعددة الوسائط | +1.2% | الاتحاد الأوروبي وأمريكا الشمالية يقودان | المدى المتوسط (2-4 سنوات) |

| النمو السريع لمنصات التجارة الإلكترونية بين الشركات للمواد الخطرة | +0.9% | أمريكا الشمالية والاتحاد الأوروبي، يتسارع في آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنوات) |

| حلول سلسلة الحفظ المدعومة بتقنية البلوك تشين | +0.7% | الاعتماد المبكر في الأسواق المتقدمة عالمياً | المدى المتوسط (2-4 سنوات) |

| ممرات السكك الحديدية والمياه منخفضة الكربون للمواد الخطرة | +0.6% | الاتحاد الأوروبي وأمريكا الشمالية، مشاريع تجريبية في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| طلب اللوجستيات العكسية من إعادة التدوير الصناعي في الموقع | +0.5% | عالمياً، مرتبط بتفويضات الاقتصاد الدائري | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

توسع التجارة العالمية للمنتجات الكيميائية والبترولية

ينقل المصنعون العالميون الآن أحجاماً أكبر من المواد الكيميائية المتخصصة والأسمدة والمنتجات المكررة التي تتطلب تعبئة وتهوية وفصل خاص بالفئة. تعاملت الولايات المتحدة وحدها مع 1.2 مليون شحنة مواد خطرة يومياً في عام 2024، ما يعادل 12% من جميع أطنان الشحن بالأميال [1]إدارة سلامة خطوط الأنابيب والمواد الخطرة، "بيانات حوادث المواد الخطرة"، PHMSA، phmsa.dot.gov. مثلت الكيماويات 36% من إجمالي إيرادات عام 2024 داخل سوق لوجستيات البضائع الخطرة، مما يثبت الحاجة لأصول الحجم مثل عربات الخزانات المضغوطة وحاويات الخزانات ISO. تهيمن السوائل القابلة للاشتعال من الفئة 3 والمواد الآكلة من الفئة 8 على حركة السكك الحديدية، ويستشهد الناقلون بمعدل تسليم خالٍ من الحوادث بنسبة 99.99% يساعد في الحفاظ على ثقة الجمهور والمنظمين[2]يونيون باسيفيك، "تقرير أداء سلامة السكك الحديدية 2024"، يونيون باسيفيك، up.com. يسرع مشغلو خطوط الأنابيب والمحطات والسكك الحديدية في اعتماد أجهزة استشعار الأحمال التي تقلل دورات التحميل إلى 45 دقيقة، مما يسهل إنتاجية أكبر دون المساس بالسلامة. تستمر ترقيات السعة عبر موانئ ساحل الخليج وآسيا والمحيط الهادئ، مما يشجع الشاحنين على تجميع السوائل السائبة الخطرة مع البضائع الخطرة المحاوية داخل عقود الخدمات ذات القيمة المضافة. هذه القوى المدمجة توسع الطلب القابل للتحقق داخل سوق لوجستيات البضائع الخطرة.

تشديد لوائح وتدقيقات السلامة متعددة الوسائط

ترفع الحكومات عقوبات عدم الامتثال، مما يجبر مقدمي الخدمات اللوجستية على الاستثمار في المعدات المعتمدة وتدريب الموظفين. رفعت PHMSA الغرامات المدنية فوق 100,000 دولار أمريكي يومياً في عام 2025، ويجب على السكك الحديدية الآن تسليم بيانات التكوين الإلكتروني لأول المستجيبين تحت تفويضات قانون FAST، وهو إنفاق لعشر سنوات يُقدر بـ 17.7 مليون دولار أمريكي. يوفر التوافق العابر للحدود مع لوائح الأمم المتحدة النموذجية للشاحنين 50-130 مليون دولار أمريكي سنوياً في الأعمال الورقية المتجنبة بينما يقلص أوقات التخليص للمواد المشعة من الفئة 7. أضاف ADR 2023 في أوروبا أحكاماً أكثر صرامة لهيدروكسيد رباعي الميثيل أمونيوم وحاويات IBC البلاستيكية المعاد تدويرها، مما أجبر الأساطيل على ترقية بطانات الحاويات والحشيات[3]لجنة الأمم المتحدة الاقتصادية لأوروبا، "تحديثات ADR 2023"، UNECE، unece.org. يدعم الامتثال كذلك التتبع عبر الأقمار الصناعية وأجهزة الاستشعار المعتمدة من ATEX التي طرحها المنتجون الرئيسيون، مما يضمن التسجيل المستمر لدرجة الحرارة والضغط على 700 حاوية خزان. مع تعمق الرقابة، تكتسب الشركات التي تدمج بروتوكولات إدارة المخاطر ميزة تنافسية عبر سوق لوجستيات البضائع الخطرة.

النمو السريع لمنصات التجارة الإلكترونية بين الشركات للمواد الخطرة

تحول الرقمنة المشتريات حيث تسمح البوابات المتخصصة للمختبرات والمصانع والعيادات بوضع طلبات مباشرة متوافقة للبضائع الخطرة. يسرع دمج سير عمل DGIS في أكوام تخطيط موارد المؤسسة من التحقق من مستندات الشحن ويؤتمت إنتاج الملصقات، مما يحلق أياماً من دورات الموافقة التقليدية. تتحقق العقود الذكية لتقنية البلوك تشين بشكل متزايد من محتوى SDS، مما يقلل أخطاء الإعلان بينما ينشئ مسارات تدقيق مقاومة للعبث يطلبها المنظمون. تتماشى خطوة PHMSA للتسجيلات الإلكترونية فقط مع مشاريع الجمارك اللاورقية التجريبية في كندا والمكسيك والاتحاد الأوروبي، مما يدعم التخليصات السريعة العابرة للحدود. تتوقع التحليلات التنبؤية في سلاسل التبريد الصيدلانية الآن انحرافات درجة الحرارة وتقترح إعادة التوجيه، محاربة خسائر التلف السنوية التي تجاوزت في السابق 35 مليار دولار أمريكي. مع ذلك، تبقى الفجوات الأمنية السيبرانية في أنظمة e-DG، مما يدفع الناقلين لتقوية الشبكات بالمصادقة متعددة العوامل والتشفير من الطرف إلى الطرف. هذه التطورات تحفز مجتمعة الإيرادات الإضافية داخل سوق لوجستيات البضائع الخطرة.

حلول سلسلة الحفظ المدعومة بتقنية البلوك تشين تكتسب زخماً

تقدم السجلات الموزعة سجلات مؤقتة غير قابلة للتغيير تقوي تحققات سلسلة الحفظ. يمكن للمشغلين منح المنظمين صلاحيات عرض فقط، مما يمكن الرقابة في الوقت الفعلي دون تعريض البيانات التجارية المسجلة الملكية. في سيناريوهات الطوارئ، تدمج عقد البلوك تشين بيانات الاستشعار مع خوارزميات استجابة الحوادث التي تصمم فوراً انتشار سحب البخار وتنصح المستجيبين. تقدم SAVVY Telematic Systems أجهزة ATEX وIECEx التي تبث بيانات GPS والصدمات ودرجة الحرارة المستمرة مباشرة في التخزين اللامركزي، مما يلبي متطلبات التدقيق لنقل الغازات السامة من الفئة 2.3. يبلغ المتبنون المبكرون عن مكاسب الإنتاجية لأن إصدارات البضائع لم تعد تنتظر فحوصات المستندات اليدوية، مما يوضح كيف تدفع تقنية البلوك تشين الكفاءات القابلة للقياس داخل سوق لوجستيات البضائع الخطرة. مع نشر المزيد من الموانئ وساحات السكك الحديدية للشبكات المخولة، يتوقع أصحاب المصلحة تكاليف إدارية أقل وحل أسرع للرسوم التأخيرية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تعقيد الامتثال عبر الولايات القضائية | -1.4% | عالمياً، الأكثر حدة على الممرات العابرة للحدود | المدى المتوسط (2-4 سنوات) |

| تصاعد أقساط التأمين والمسؤولية | -0.8% | عالمياً، أعلى تأثير في أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤ 2 سنوات) |

| نقص مركبات يورو VI وعديمة الانبعاثات المؤهلة للمواد الخطرة | -0.6% | الاتحاد الأوروبي وأمريكا الشمالية، مع فجوات ناشئة في أسواق آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| نقاط الضعف الأمنية السيبرانية في أنظمة إعلان البضائع الخطرة الإلكترونية | -0.5% | عالمياً، مدفوع بالرقمنة المتسارعة لسير عمل المواد الخطرة | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

تعقيد الامتثال عبر الولايات القضائية

ترقيعة من اللوائح الوطنية تجبر الناقلين على إتقان أنظمة وثائق وجداول تدريب ورموز تعبئة متعددة. تتماشى الولايات المتحدة مع معايير الأمم المتحدة لكنها تحتفظ بمواصفات عربات الخزانات الخاصة بالبلد التي تضيف تكاليف التحديث للأساطيل الأجنبية. يختلف تصنيف الصين GB 6944-2012 عن ADR، مما يستلزم تحويلات التعبئة عندما تعبر الشحنات من شنتشن إلى روتردام. قيود PFAS المعلقة في أوروبا يمكن أن تقطع سلاسل توريد أشباه الموصلات وPCB حيث تتدافع الشركات للحصول على كيمياء بديلة. ساعات التأهيل المختلفة لسائق المواد الخطرة وقواعد لغة الوثائق وبروتوكولات الاتصال الطارئ تؤدي لرسوم الاحتجاز ومخزونات عازلة أعلى. لذلك يحتفظ مقدمو الخدمات اللوجستية بفرق امتثال متوازية، مما يؤدي لتضخم النفقات العامة ويبطئ إدخال ممرات تجارية جديدة داخل سوق لوجستيات البضائع الخطرة.

تصاعد أقساط التأمين والمسؤولية

ارتفعت التغطية المتخصصة للمصادر المشعة من الفئة 7 أو بطاريات الليثيوم من الفئة 9 حيث يعيد شركات التأمين تقييم المخاطر الكارثية. يطلب شركات التأمين الآن درجات السائقين المتحققة من التليماتيك، وتركيب كاشفات الهروب الحراري، وإثبات الاحتواء مزدوج الجدار على ناقلات مختارة قبل اقتباس السياسات. كثيراً ما تواجه الناقلات الأصغر أقساط سنوية دنيا تزيد عن 500,000 دولار أمريكي، مما يحد من دخول السوق ويقيد المنافسة. يزيد اقتراح PHMSA لرفع رسوم التسجيل العبء، خاصة للشركات التي تشغل أساطيل سلع مختلطة. رغم انخفاض معدلات حوادث السكك الحديدية 91% منذ 1980، يمكن لتمزق عربة خزان واحدة أن ينتج مطالبات تتجاوز 100 مليون دولار أمريكي، مما يبرر حذر شركات التأمين. تدفع طبقات الاستنزاف العالية مشغلي اللوجستيات لاعتماد بروتوكولات تدريب ومراقبة صارمة، مما يرفع هياكل التكلفة عبر سوق لوجستيات البضائع الخطرة.

تحليل التقسيم

حسب الخدمة: الحلول ذات القيمة المضافة تقود تطوير السوق

يبقى النقل العمود الفقري، مسؤول عن 67% من إيرادات 2024 داخل سوق لوجستيات البضائع الخطرة. يدير المشغلون ناقلات طريق مخصصة، وخزانات ISO الفولاذ المقاوم للصدأ، وعربات سكك حديدية مقدرة للضغط، وطائرات شحن متخصصة تضمن معاً وصول المتفجرات من الفئة 1، والغازات من الفئة 2، والسوائل القابلة للاشتعال من الفئة 3 بإحصائيات أمان شبه مثالية. بينما نمو حجم النقل مستقر، يطلب الشاحنون بشكل متزايد خدمات متكاملة تمتد وراء النقل من نقطة لأخرى. هذا التحول يفسر سبب حصول قطاع القيمة المضافة على معدل نمو سنوي مركب 7.80% حتى 2030، مما يعكس الطلب على وضع العلامات في الموقع، وتجميع الأطقم، وسمسرة الجمارك، والاستشارات التنظيمية. تتطلب شركات الرعاية الصحية، على سبيل المثال، مسارات سلسلة تبريد شاملة، كاملة مع أرشفة مسجل البيانات التي تلبي تفتيش GDP. بالمثل تستعين شركات المنتجات الكيميائية بمصادر خارجية لتحديثات SDS ووثائق المخاطر متعددة اللغات، مما يسمح لها بالتركيز على مهام الإنتاج الأساسية. تُدمج حزم أجهزة استشعار إنترنت الأشياء، ووضع الطوابع الزمنية للبلوك تشين، ومحركات تسجيل المخاطر بالذكاء الاصطناعي في عقود متميزة، مما يمنح رؤية محسنة وإدارة استثناءات استباقية. يدعم الاستثمار في المستودعات المتخصصة المجهزة بخلجان مفصولة، وHVAC مقاوم للانفجار، وقمع الحرائق بالغاز الخامل أوقات بقاء أطول للبضائع التفاعلية. معاً، تعمل هذه القدرات على توسيع التماسك مع العملاء وتدعم الزخم المستمر للإيرادات داخل سوق لوجستيات البضائع الخطرة.

تكمل خدمات المستودعات والتوزيع النقل من خلال توفير تخزين متوافق للفئات غير المتوافقة تحت سقف واحد. تتميز المرافق الآن بمحركات البليت الروبوتية المجهزة بLIDAR لتجنب توليد الشرر، بينما تحفز كاشفات الغاز في الوقت الفعلي التهوية الآلية عندما تقترب عتبات البخار من حدود OSHA. تقصر نماذج التوزيع الإقليمية مسافات الميل الأخير، وهو أمر أساسي للمنتجات البيولوجية التي تتطلب تحملات درجة حرارة ضيقة. يستفيد الناقلون من التحليلات التنبؤية لوضع المخزون أقرب لمجموعات الطلب، وبالتالي تقليل مخاطر التلف وتقليص أوقات التسليم. تروج السكك الحديدية لمراكز التفريغ السائب التي تربط وصولات عربات الخزانات بإعادة تعبئة حاويات السائب الوسيطة، مما يلغي أرجل الطريق الطويلة المكررة. مع سعي العملاء لتحقيق أهداف تقليل الكربون من النطاق 3، يطرح مقدمو الخدمات اللوجستية لوحات تقييم دورة الحياة التي تحدد الانبعاثات المدمجة من المهد إلى البوابة. تغذي هذه المقاييس تقارير الاستدامة وتؤثر على معايير اختيار البائع. كل هذه الاتجاهات تدعم مجتمعة النمو في العروض ذات القيمة المضافة، مما يضمن استمرار سوق لوجستيات البضائع الخطرة في التطور من النقل التعاملي نحو الحلول عالية الهامش والغنية بالبيانات.

ملاحظة: حصة القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب الوجهة: هيمنة محلية مع تعقيد عابر للحدود

مثلت التدفقات المحلية 61% من الإيرادات في عام 2024، مما يثبت الأحجام الكبيرة من مواد خام المصافي، والمواد الكيميائية الزراعية، والغازات الصناعية التي تدور ضمن الحدود الوطنية. تستفيد العديد من الرحلات المحلية من ممرات السكك الحديدية المؤسسة وشبكات خطوط الأنابيب المخصصة، مما يمكن التوزيع الفعال من ناحية التكلفة والاستجابة السريعة لارتفاعات الطلب المحلي. تبسط مناهج التدريب الموحدة ومعايير الإشارات المتسقة الامتثال، مما يقلل احتكاك التسليم بين الناقلين، ومواقع التخزين، وخدمات الطوارئ. تحتفظ فرق الاستجابة للحوادث بالمسارات المرسومة مسبقاً، مما يعزز الاستعداد ويقلل اضطرابات الخدمة. علاوة على ذلك، غالباً ما تقدم الوكالات التنظيمية المحلية تنبيهات في الوقت الفعلي حول الطقس، وظروف المسار، وتنبيهات إغلاق الطرق التي تساعد المرسلين على التعديل أثناء النقل. مع سعي الشاحنين لدورات أسرع، ظهرت برامج التخليص في نفس اليوم التي تسمح للشحنات المتحققة مسبقاً بتجاوز التفتيشات الروتينية، وهو نعمة للنظائر الطبية الحرجة.

تتحمل الشحنات العابرة للحدود، رغم كونها أصغر في الحصة، طبقات وثائق وفحوصات جسدية أكثر. البضائع المسافرة من مصافي ساحل الخليج الأمريكي إلى مجموعات البتروكيماويات الكندية يجب أن توفق بين قواعد PHMSA وTransport Canada حول وضع اللافتات وأدلة الاستجابة الطارئة. بالمثل، تمر التحركات متعددة الوسائط الأوروبية للطرق-السكك الحديدية عبر عدة دول موقعة على ADR، كل منها يفرض قيود طرق دقيقة حول الأنفاق والمناطق المكتظة بالسكان. الاحتكاكات الجيوسياسية-مثل انحرافات السفن بعيداً عن الممرات المائية المعرضة للنزاع-تضيف أيام إبحار وتزيد استهلاك الوقود. تجرب سلطات الجمارك الآن ممرات البلوك تشين التي تتداخل مع أنظمة مجتمع الموانئ، مما يمكن المنظمين من الاستعلام عن شهادات مقاومة للعبث في ثوانٍ بدلاً من ساعات. رغم هذه الابتكارات، لا يزال الناقلون يخصصون أوقات عبور عازلة لحساب التفتيشات الثانوية المحتملة، وتقلبات العملة، وتأخيرات فيز السائق. والنتيجة متطلبات رأس مال عامل أعلى وجدولة معقدة، لكن الممرات المتميزة العابرة للحدود تأمر أيضاً بعائدات أعلى، مما يدعم الربحية داخل سوق لوجستيات البضائع الخطرة.

ملاحظة: حصة القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة الاستخدام النهائي: الرعاية الصحية تقود النمو وسط هيمنة كيميائية

تصدرت الكيماويات والبتروكيماويات بمساهمة 36% في إيرادات 2024، مما يؤكد الدور التأسيسي للأحماض والمذيبات والسوائل القابلة للاشتعال في التصنيع العالمي. تعتمد المصافي ومصانع البوليمر ومنتجو الأسمدة على عربات الخزانات المتخصصة ذات البطانات المقاومة للتآكل ووصلات الرف المزدوج التي تقلل مخاطر الخروج عن المسار. تحتفظ المحطات البحرية المخصصة بكرات تخزين مغطاة بالنيتروجين تحد من انبعاثات البخار. يمنح المنتجون عقوداً متعددة السنوات تجمع النقل والتخزين وبرامج التدريب على السلامة، مما يضمن إنتاجية متوقعة للناقلين. يحتفظ مشغلو خطوط الأنابيب بأجهزة استشعار كشف التسرب عن بُعد وصمامات الإغلاق المباعدة كل 10 كيلومترات، مما يحقق معدل خالٍ من الحوادث 99.999% لمواد خطر الاستنشاق السام. يسعى عملاء الكيماويات أيضاً لحلول اللوجستيات العكسية لإعادة معالجة المواد خارج المواصفات، مما يضيف فرص النقل الخلفي للشركات اللوجستية.

الرعاية الصحية والأدوية، رغم كونها أصغر اليوم، تظهر معدل نمو سنوي مركب 10.40% حتى 2030، مما يعكس الارتفاع في المنتجات البيولوجية ولقاحات mRNA والعلاجات الخلوية والجينية الحساسة لدرجة الحرارة. تتطلب هذه المنتجات تأهيل الممرات، وتعبئة معتمدة من GDP، والتحكم النشط في درجة الحرارة من رصيف التحميل إلى سرير المريض. تندرج مضخات الحقن المشغلة ببطاريات الليثيوم أيون تحت لوائح الفئة 9، لذا يجب على الناقلين ضمان امتثال UN 3480 وتركيب أغطية احتواء الحرائق على منصات الطائرات. ينشر المشغلون الرائدون أبراج تحكم مخصصة تراقب شحنات علوم الحياة في الوقت الفعلي، مصدرة تنبيهات عندما تكتشف أجهزة الاستشعار انحراف 2 درجة مئوية. التحولات التنظيمية، مثل قانون أمان سلسلة توريد الأدوية الأمريكي، تجبر على التسلسل الكامل على مستوى البند والتتبع، وهي مهام مناسبة تماماً للبلوك تشين والتعرف على الصور المدعوم بالذكاء الاصطناعي. تؤكد الاستثمارات التي تقارب 2 مليار يورو في مراكز GDP جديدة بحلول 2030 التركيز الاستراتيجي على الرعاية الصحية، مما يعزز تأثيرها الكبير على الإيرادات المستقبلية داخل سوق لوجستيات البضائع الخطرة.

التحليل الجغرافي

تشكل أمريكا الشمالية أكبر حصة من سوق لوجستيات البضائع الخطرة، مستفيدة من 3.3 مليون ميل من خطوط الأنابيب المنظمة، وشبكة سكك حديدية متكاملة، وبنية تحتية متطورة للاستجابة الطارئة. تستمر السكك الحديدية الرئيسية مثل BNSF وUnion Pacific في تسجيل تسليمات مواد خطرة خالية من الحوادث بنسبة 99.999%، مما يؤكد ثقافة استثمار السلامة والصيانة الاستباقية. يستفيد ممر الولايات المتحدة-كندا من رموز لافتات منسقة وبوابات بيانات مشتركة تسرع التخليص الجمركي، بينما ينال ممر الولايات المتحدة-المكسيك ترقيات أولوية تحت برامج تسهيل التجارة الثلاثية. يخصص الناقلون ميزانيات الأتمتة لكاشفات العيوب على جانب الطريق، وذكاء اصطناعي للصيانة التنبؤية، وتحليلات صحة المكابح المعتمدة من FRA التي تقلل مجتمعة وقت التوقف. يوجه المشرعون المنح نحو شاحنات الجر عديمة الانبعاثات في الموانئ، مما يساعد الشاحنين على تقليل البصمات الكربونية دون التضحية بالطاقة المتوافقة للبضائع الخطرة.

تتبع أوروبا كثاني أكبر منطقة، متشكلة بأحكام ADR الصارمة ودفعة سياسية نحو ممرات متعددة الوسائط منخفضة الكربون. يستفيد مشغلو الشحن بالسكك الحديدية من مبادرات المنطقة الأوروبية الواحدة للسكك الحديدية التي تمكن تحولات القاطرات العابرة للحدود دون توقفات إدارية مكثفة. تقدم موانئ مثل روتردام وأنتويرب مخابئ نظائر الفئة 7 المخصصة، بينما تتعامل الممرات المائية الداخلية مع سوائل الفئة 3 على بارجات مزدوجة الهيكل مزودة بوحدات استعادة البخار. تحفز الصفقة الخضراء الأوروبية التحولات الوسطية من الطريق إلى السكك الحديدية والممرات المائية الداخلية، ويستجيب الناقلون بالاستثمار في هياكل تبديل 45 قدم متوافقة مع كلا المنصتين. تعزز استحواذ DSV على شينكر بقيمة 14.3 مليار يورو (15.78 مليار دولار أمريكي) كثافة الشبكة عبر 90 دولة، مما يضمن تغطية خدمة واسعة للشاحنين متعددي الجنسيات. يجرب المشغلون أيضاً شاحنات خطوط طويلة تعمل بالهيدروجين للامتثال لمقترحات يورو VII، مما يثبت دور أوروبا كحاضنة تكنولوجيا ضمن سوق لوجستيات البضائع الخطرة.

توفر آسيا والمحيط الهادئ أسرع وتيرة نمو، مدفوعة بالتوسع الصناعي في الصين وجنوب شرق آسيا والهند. تستمر الصين في تحديث نظامها التنظيمي، طارحة التليماتيك الإجباري على شاحنات أسطوانات الفئة 2 وبناء مناطق خدمة منفصلة على طول الطرق الخطرة. تستثمر الهند في ممرات شحن مخصصة تستوعب قطارات المواد الخطرة بأوقات بقاء مخفضة وجر مكهرب. تستضيف الموانئ اليابانية مركبات موجهة آلياً مزودة ببطاريات مقاومة للانفجار، مما يقصر دوران السفن. ينوع المصنعون قواعد التوريد، موجهين بعض إنتاج الإلكترونيات والبطاريات نحو فيتنام وتايلاند، مما يسرع بدوره الطلب الإقليمي على اللوجستيات المتوافقة. تطور أستراليا وكوريا الجنوبية المتنزهات الكيميائية مع ألوية إطفاء في المبنى ومحاكيات توأم رقمي تعزز الاستعداد. مجتمعة، تقوي هذه المبادرات الوضع التنافسي لمشاركي آسيا والمحيط الهادئ، موسعة مساهمات الإيرادات الإجمالية لسوق لوجستيات البضائع الخطرة.

ملاحظة: حصة القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

المشهد التنافسي

تبقى البيئة التنافسية مجزأة بشكل معتدل، لكن التوحيد المستمر يرفع تركيز السوق بثبات. يدفع استحواذ DSV على شينكر الإيرادات السنوية المدمجة إلى 310 مليار كرونة دانماركية (45.89 مليار دولار أمريكي) ويوسع القوة العاملة إلى 160,000 موظف عبر 90 دولة، معززاً القدرة الشاملة للمواد الخطرة من خلال اللوجستيات التعاقدية المتكاملة، وسمسرة الجمارك، والنقل متعدد الوسائط. تخصص DHL 2 مليار يورو (2.20 مليار دولار أمريكي) لبنية اللوجستيات الصحية، مزيدة السعة المعتمدة من GDP في مجموعات الأدوية الحيوية الرئيسية. تحصل CEVA على شهادة CEIV Li-Ba، رافعة مصداقيتها في الشحن الجوي لبطاريات الليثيوم، وتزيد الوصول التركي عبر بصمة تخزين بوروسان تيداريك البالغة 570,000 متر مربع. تعمق UPS خبرة السلسلة الباردة بشراء أندلاور هيلث كير بقيمة 1.6 مليار دولار أمريكي، مما يضع وحدة حلول سلسلة التوريد للمنافسة بقوة في قطاعات علوم الحياة عالية الهامش.

يثبت التمييز التكنولوجي حاسميته. يدمج المشغلون الرائدون أجهزة إنترنت الأشياء التي تراقب الضغط والاهتزاز ودرجة الحرارة بفترات عشر ثوانٍ، مغذية محركات ذكاء اصطناعي تتنبأ بمخاطر الانحراف قبل ساعتين. تمتد مشاريع البلوك تشين التجريبية عبر ناقلات المحيطات والناقلات الداخلية، منتجة سجلات تسليم غير قابلة للتغيير ومسرعة تسوية الفواتير. تؤدي جرارات الفناء المستقلة المجهزة بLIDAR وأنظمة فرملة مكررة مهام التحويل داخل مستودعات المتفجرات من الفئة 1، مقللة التعرض البشري. يسعى المتخصصون الإقليميون الأصغر لعمق مكانة؛ تبني Kenan Advantage Group حجماً في نقل الصودا الكاوية من خلال مشتريات أصول مستهدفة، بينما ترخص SAVVY Telematic Systems متتبعات معتمدة من ATEX للأساطيل متعددة الوسائط. تشمل ناقلات نمو المساحة البيضاء لوجستيات إعادة تدوير البطاريات العكسية، وخدمة بنية الوقود الهيدروجيني، والتوسع الخارجي في مراكز الكيماويات في الشرق الأوسط. المشاركون الذين ينظمون الامتثال الشامل، والرؤية في الوقت الفعلي، والتحسين المدفوع بالبيانات يقفون لتجاوز الأقران مع استمرار نضج سوق لوجستيات البضائع الخطرة.

قادة صناعة لوجستيات البضائع الخطرة

DHL

DSV

سيفا لوجستيكس

DGD Transport

بولوريه لوجستيكس

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أكملت DSV استحواذها على DB شينكر بقيمة 14.3 مليار يورو (15.78 مليار دولار أمريكي)، منشئة واحدة من أكبر الشركات اللوجستية في العالم مع 160,000 موظف عبر 90 دولة.

- أبريل 2025: وقعت سيفا لوجستيكس اتفاقية بقيمة 440 مليون دولار أمريكي للاستحواذ على بوروسان تيداريك، مضيفة 570,000 متر مربع من التخزين في تركيا.

- مارس 2025: استحوذت ميتسوي O.S.K. Lines على LBC Tank Terminals مقابل 1.715 مليار دولار أمريكي، حاصلة على 3 مليون متر مكعب من التخزين الكيميائي عبر سبع محطات.

- مارس 2025: استحوذت ميتسوي O.S.K. Lines على LBC Tank Terminals مقابل 1.715 مليار دولار أمريكي، حاصلة على 3 مليون متر مكعب من التخزين الكيميائي عبر سبع محطات.

نطاق تقرير سوق لوجستيات البضائع الخطرة العالمي

المركبات المسببة للتآكل، والقابلة للاشتعال، والمتفجرة، والقابلة للاشتعال تلقائياً، والسامة، والمؤكسدة، أو التفاعلية مع الماء خطرة. تشير اللوجستيات إلى إدارة كيفية الحصول على الموارد وتخزينها ونقلها إلى الوجهة النهائية. يغطي التقرير تحليل خلفية كامل لسوق لوجستيات البضائع الخطرة، بما في ذلك تقييم الاقتصاد ومساهمة القطاعات في الاقتصاد، ونظرة عامة على السوق، وتقدير حجم السوق للقطاعات الرئيسية، والاتجاهات الناشئة في قطاعات السوق، وديناميكيات السوق، والاتجاهات الجغرافية، وتأثير كوفيد-19.

يتم تقسيم سوق لوجستيات البضائع الخطرة حسب الخدمة (النقل، والتخزين والتوزيع، والخدمات ذات القيمة المضافة)، والوجهة (المحلية والدولية)، والجغرافيا (آسيا والمحيط الهادئ، وأمريكا الشمالية، وأوروبا، وأمريكا اللاتينية، والشرق الأوسط وأفريقيا). يقدم التقرير حجم السوق والتوقعات لجميع القطاعات المذكورة أعلاه بالقيمة (بالدولار الأمريكي).

| النقل | الطريق |

| السكك الحديدية | |

| الجو | |

| البحر والممرات المائية الداخلية | |

| التخزين والتوزيع | |

| الخدمات ذات القيمة المضافة (وضع العلامات، التجميع، الاستشارات) |

| محلي |

| دولي / عابر للحدود |

| النفط والغاز |

| الكيماويات والبتروكيماويات |

| الرعاية الصحية والأدوية |

| الزراعة والأسمدة |

| التعدين والمعادن |

| الطاقة والمرافق العامة |

| التصنيع (الإلكترونيات، السيارات، إلخ.) |

| إدارة النفايات وإعادة التدوير |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| بيرو | |

| تشيلي | |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| آسيا والمحيط الهادئ | الهند |

| الصين | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| جنوب شرق آسيا (سنغافورة، ماليزيا، تايلاند، إندونيسيا، فيتنام، والفلبين) | |

| بقية آسيا والمحيط الهادئ | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إسبانيا | |

| إيطاليا | |

| بينيلوكس (بلجيكا، هولندا، ولوكسمبورغ) | |

| الشمال (الدانمارك، فنلندا، آيسلندا، النرويج، والسويد) | |

| بقية أوروبا | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| نيجيريا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب الخدمة (القيمة) | النقل | الطريق |

| السكك الحديدية | ||

| الجو | ||

| البحر والممرات المائية الداخلية | ||

| التخزين والتوزيع | ||

| الخدمات ذات القيمة المضافة (وضع العلامات، التجميع، الاستشارات) | ||

| حسب الوجهة (القيمة) | محلي | |

| دولي / عابر للحدود | ||

| حسب صناعة الاستخدام النهائي (القيمة) | النفط والغاز | |

| الكيماويات والبتروكيماويات | ||

| الرعاية الصحية والأدوية | ||

| الزراعة والأسمدة | ||

| التعدين والمعادن | ||

| الطاقة والمرافق العامة | ||

| التصنيع (الإلكترونيات، السيارات، إلخ.) | ||

| إدارة النفايات وإعادة التدوير | ||

| أخرى | ||

| الجغرافيا (القيمة) | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| بيرو | ||

| تشيلي | ||

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| آسيا والمحيط الهادئ | الهند | |

| الصين | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| جنوب شرق آسيا (سنغافورة، ماليزيا، تايلاند، إندونيسيا، فيتنام، والفلبين) | ||

| بقية آسيا والمحيط الهادئ | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إسبانيا | ||

| إيطاليا | ||

| بينيلوكس (بلجيكا، هولندا، ولوكسمبورغ) | ||

| الشمال (الدانمارك، فنلندا، آيسلندا، النرويج، والسويد) | ||

| بقية أوروبا | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق لوجستيات البضائع الخطرة؟

بلغ حجم سوق لوجستيات البضائع الخطرة 274.80 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 369.13 مليار دولار أمريكي بحلول عام 2030.

أي قطاع خدمة يقود سوق لوجستيات البضائع الخطرة؟

تمثل خدمات النقل 67% من إيرادات 2024، مما يعكس الدور الأساسي لأصول النقل متعدد الوسائط.

أي صناعة استخدام نهائي تنمو بأسرع وتيرة ضمن لوجستيات البضائع الخطرة؟

تظهر الرعاية الصحية والأدوية أعلى وتيرة، متقدمة بمعدل نمو سنوي مركب 10.40% حتى 2030 بفضل المنتجات البيولوجية والأجهزة التي تعمل بالبطاريات.

ما هي المحركات الرئيسية لنمو السوق المستقبلي؟

توسع التجارة الكيميائية العالمية، واللوائح الأمنية الأكثر صرامة، والتجارة الرقمية بين الشركات، والتتبع القائم على البلوك تشين تضيف مجتمعة زخماً.

كيف تؤثر أقساط التأمين المرتفعة على مقدمي الخدمات اللوجستية؟

تكاليف تغطية المسؤولية الأعلى ترفع نفقات التشغيل وتشجع استثماراً أكبر في التليماتيك والتدريب والحجم المدمج للحفاظ على الهوامش.

أي مناطق تقدم أقوى فرص النمو؟

تقود آسيا والمحيط الهادئ النمو بسبب التوسع الصناعي في الصين والهند وجنوب شرق آسيا، مدعوماً بتحديث التنظيم وترقيات البنية التحتية.

آخر تحديث للصفحة في: