حجم وحصة سوق خدمات استعادة الشعر

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

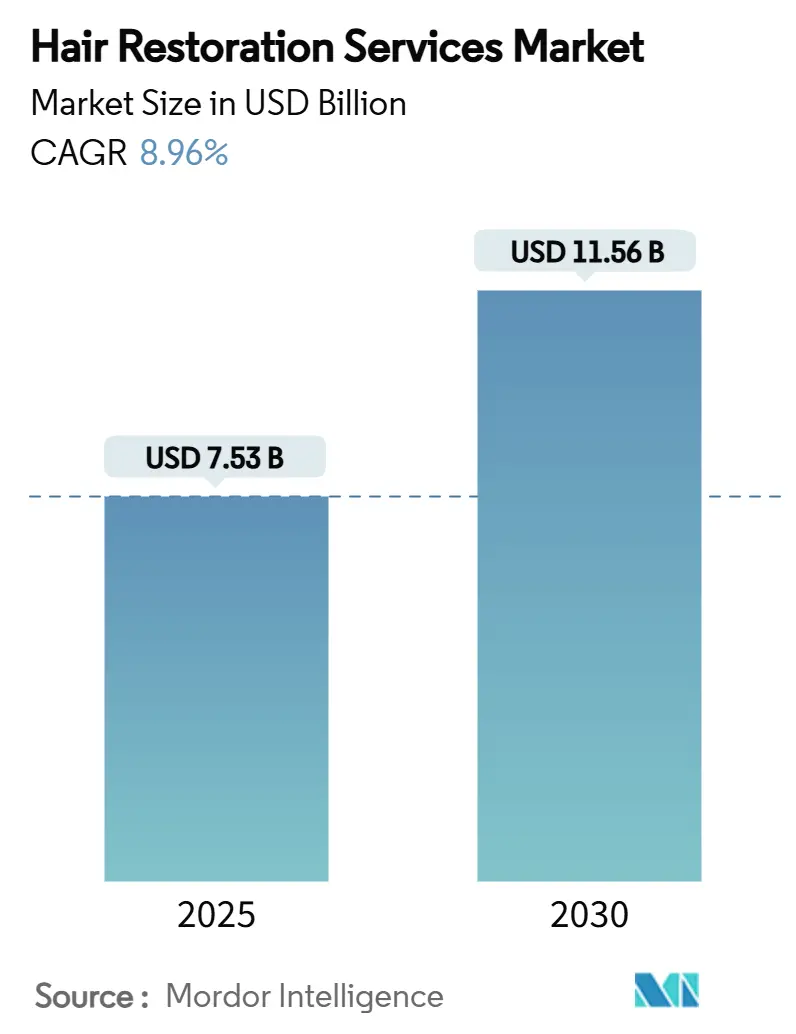

| حجم السوق (2025) | 7.53 مليار دولار أمريكي |

| حجم السوق (2030) | 11.56 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.96% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق خدمات استعادة الشعر بواسطة Mordor Intelligence

يبلغ حجم سوق خدمات استعادة الشعر 7.53 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 11.56 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب 8.96% خلال الفترة. يُدفع الزخم بالنجاح السريري للمركبات التجديدية مثل PP405 من Pelage Pharmaceuticals، والأجهزة من الجيل التالي مثل روبوت ARTAS iXi بدقة 44 ميكرون، ومجموعة متزايدة من المرضى المحتملين المدركين للنتائج الدائمة المعززة للثقة. القبول الاجتماعي الأوسع، وظهور المؤثرين، وخطط الدفع المرنة تسرع من الإجراءات للمرة الأولى بين البالغين الذين تتراوح أعمارهم بين 26-35 عاماً، بينما المساعدات المعتمدة على الأجهزة مثل العلاج بالليزر الجزئي FoLix تمدد الرعاية إلى المستهلكين غير الراغبين أو غير المناسبين للجراحة. النمو المتوازي في السياحة العلاجية، خاصة إلى تركيا والهند، يقلل من حواجز التكلفة ويضيف حجماً، بينما اللوائح الداعمة - واضحة في قواعد فئة FDA الثانية لأنظمة تبريد فروة الرأس - تشير إلى اعتراف مؤسسي بتساقط الشعر كقضية جودة حياة[1]U.S. Food & Drug Administration, "Class II Special Controls for Scalp Cooling Systems," fda.gov.

النقاط الرئيسية للتقرير

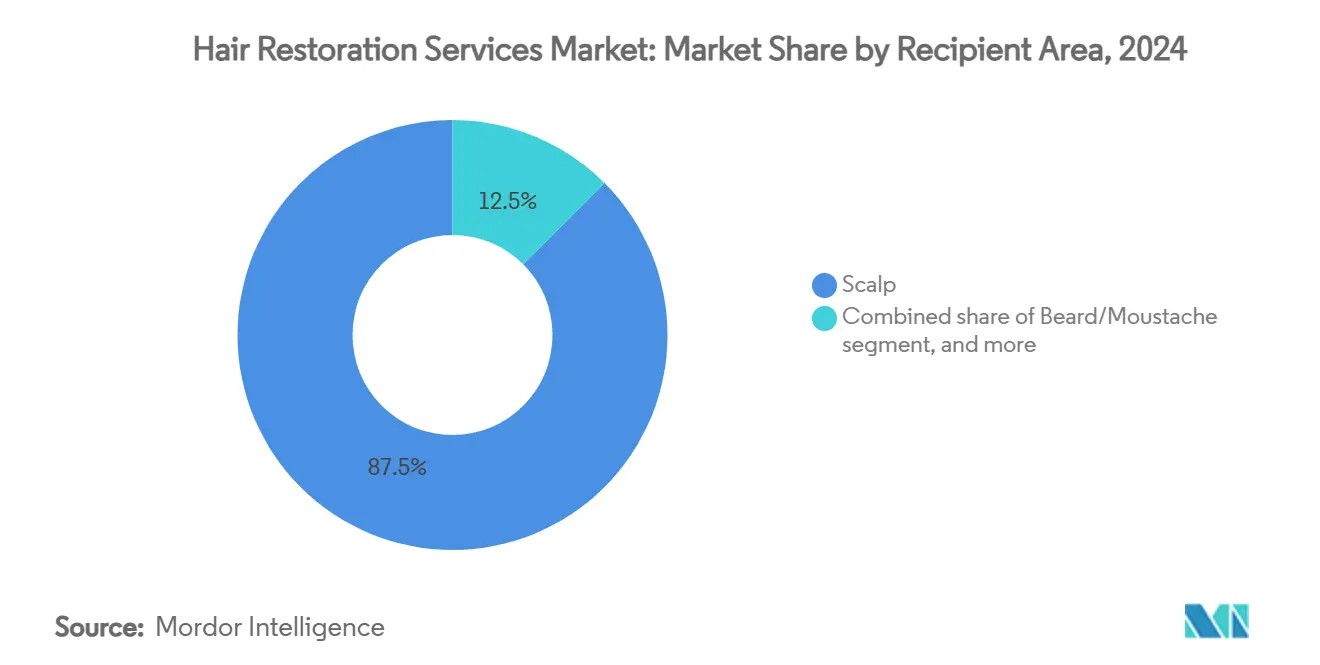

- حسب المنطقة المستهدفة، استحوذت إجراءات فروة الرأس على 87.53% من حصة سوق خدمات استعادة الشعر في 2024، بينما من المتوقع أن تتقدم استعادة الحاجبين بمعدل نمو سنوي مركب 10.32% إلى 2030.

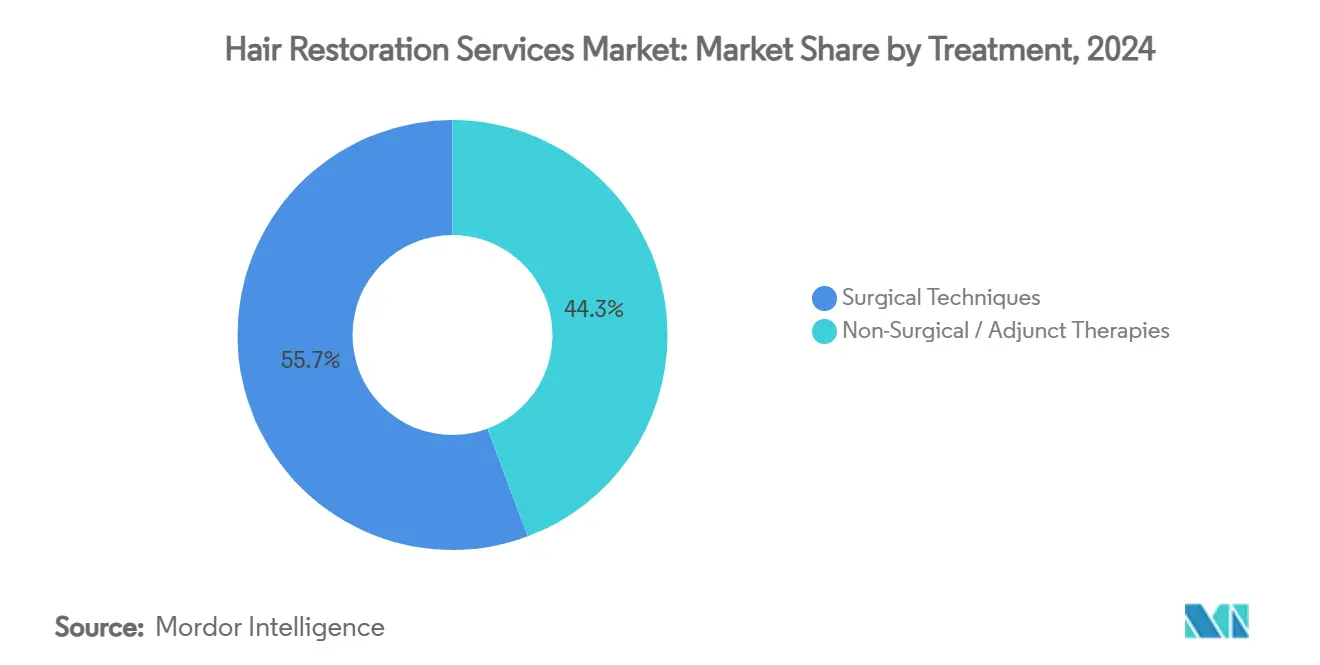

- حسب العلاج، هيمنت التقنيات الجراحية على 55.78% من حجم سوق خدمات استعادة الشعر في 2024؛ ومن المتوقع أن تنمو العلاجات غير الجراحية بمعدل نمو سنوي مركب 11.21% حتى 2030.

- حسب المستخدم النهائي، استحوذت عيادات الشعر المتخصصة على 63.23% من حصة الإيرادات في 2024، بينما المنتجعات الطبية تتوسع بمعدل نمو سنوي مركب 11.43% إلى 2030.

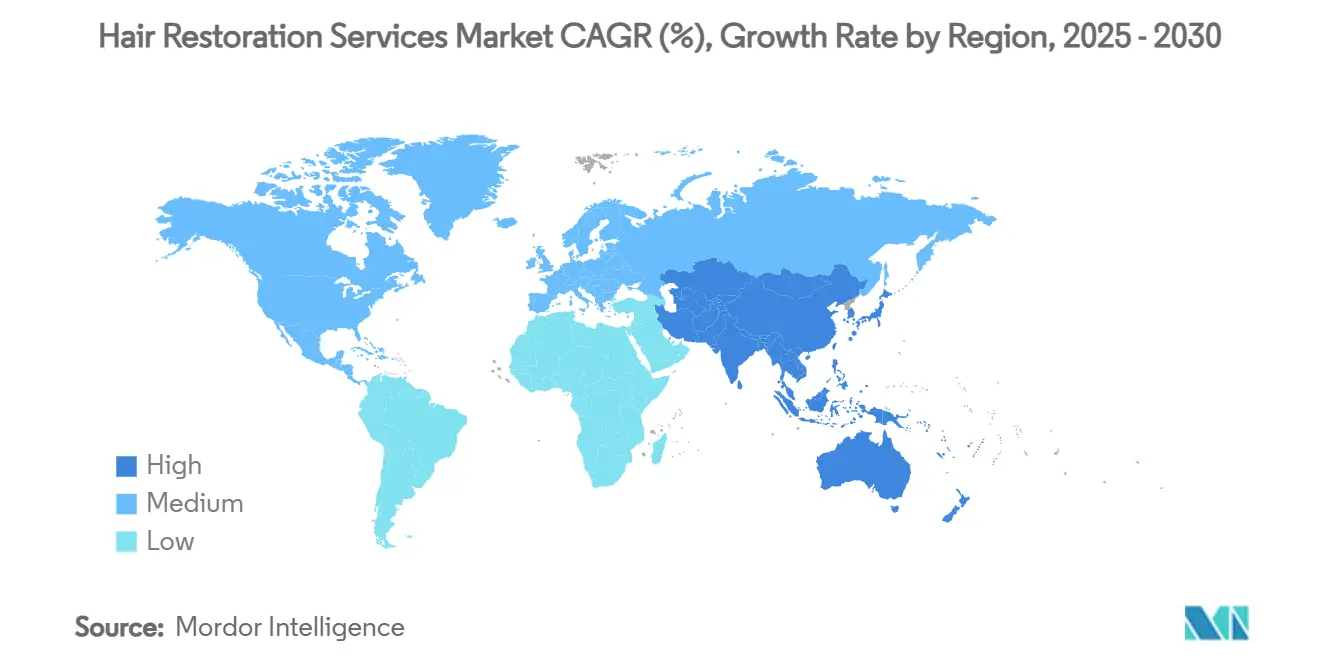

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة 40.34% من حجم سوق خدمات استعادة الشعر في 2024، بينما آسيا والمحيط الهادئ ستحقق أسرع معدل نمو سنوي مركب 9.54%.

اتجاهات ورؤى السوق العالمي لخدمات استعادة الشعر

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| العبء العالمي المتزايد لداء الثعلبة واضطرابات تساقط الشعر | +2.1% | أمريكا الشمالية، أوروبا، عالمي | طويل المدى (≥ 4 سنوات) |

| ارتفاع الدخل المتاح والاستعداد للإنفاق على الإجراءات التجميلية | +1.8% | أمريكا الشمالية، الاتحاد الأوروبي، آسيا والمحيط الهادئ الحضرية | متوسط المدى (2-4 سنوات) |

| التطورات التكنولوجية المستمرة في استعادة الشعر الجراحية وغير الجراحية | +2.3% | مراكز الابتكار العالمية | قصير المدى (≤ 2 سنوات) |

| توسع عيادات زراعة الشعر المتخصصة وسلاسل الامتياز | +1.4% | آسيا والمحيط الهادئ الأساسية، الشرق الأوسط وأفريقيا، أمريكا اللاتينية | متوسط المدى (2-4 سنوات) |

| زيادة قبول السياحة التجميلية للإجراءات الفعالة من حيث التكلفة | +0.9% | تركيا، الهند، تايلاند | قصير المدى (≤ 2 سنوات) |

| انتشار التسويق عبر وسائل التواصل الاجتماعي وتأييد المؤثرين | +0.5% | أمريكا الشمالية، أوروبا، عالمي | قصير المدى (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

العبء العالمي المتزايد لداء الثعلبة واضطرابات تساقط الشعر

الثعلبة الذكرية تصيب الآن ما يصل إلى 50% من البالغين في جميع أنحاء العالم، وهو انتشار يتزايد مع تكثف حساسية ديهيدروتستوستيرون (DHT) عبر الأجيال. تم إجراء أكثر من 700,000 إجراء لاستعادة الشعر عالمياً في 2024، بزيادة 16% عن 2016، مما يؤكد الحاجة السريرية غير الملباة[2]American Med Spa Association, "2024 Medical Aesthetics State of the Industry Report," americanmedspa.org. المرضى الأصغر سناً الذين تتراوح أعمارهم بين 26-35 عاماً يتصرفون مبكراً، مما يولد طلباً أعلى على الإجراءات مدى الحياة ويحسن الالتزام بأنظمة الصيانة. البحث المتوسع في الثعلبة ذات الصلة بالمناعة الذاتية وتساقط الشعر الناجم عن العلاج الكيميائي يوسع مجموعة المرشحين إلى ما هو أبعد من الصلع الذكري التقليدي. مع تقدم السكان في السن في البلدان ذات الدخل المرتفع، تتضافر الوعي والقدرة على تحمل التكاليف والوصول للحفاظ على الطلب في منحنى تصاعدي حاد.

ارتفاع الدخل المتاح والاستعداد للإنفاق على الإجراءات التجميلية

نمو الدخل المتاح في الولايات المتحدة وألمانيا والصين واقتصادات مجلس التعاون الخليجي يوجه دولارات الرعاية الصحية نحو الخدمات المعززة للمظهر. مرضى الزرع للمرة الأولى يبلغ متوسط أعمارهم الآن 26-35 عاماً، عندما تكون الجراحة أبسط وتحقق كثافة أعلى مع مرور الوقت. استطلاعات المستهلكين تشير إلى أن 77% من القرارات مدفوعة بالمهنة أو العلاقات، مما يربط الشعر الأكثر كثافة برأس المال الاجتماعي. خطط الدفع الممولة وقروض العيادات بفائدة صفر وتطبيقات الشراء الآن والدفع لاحقاً توسع القدرة على تحمل التكاليف لفئات الدخل المتوسط. قصص المشاهير مثل إجراء لاعب كرة القدم السابق Wayne Bridge بقيمة 7000 جنيه إسترليني تؤكد صحة النتائج وتطبع الإنفاق.

التطورات التكنولوجية المستمرة في الاستعادة الجراحية وغير الجراحية

الأنظمة الروبوتية قللت معدلات خطأ الحصاد إلى أقل من 2% وزادت سرعات الاستخراج إلى 700 طعم في الساعة، مما يجعل الجلسات الكبيرة قابلة للتحقيق في يوم واحد. PP405 من Pelage Pharmaceuticals حقق مكاسب كثافة >20% في 31% من المتلقين خلال ثمانية أسابيع أثناء تجارب المرحلة 2أ، مما يعزز التحول التجديدي بعيداً عن إدارة الأعراض. جل سكر الديوكسيريبوز من جامعة Sheffield حقق فعالية مستوى المينوكسيديل في العمل قبل السريري، مما يلمح إلى دواء موضعي بآثار جانبية أقل[3]University of Sheffield, "Sugar Molecule Promotes Hair Growth," sheffield.ac.uk. الليزر الجزئي FoLix المعتمد من FDA يوسع الخيارات غير الغازية وينشئ جسراً للمنتجعات الطبية التي تفتقر إلى القدرة الجراحية. البلازما الغنية بالصفائح الدموية والإكسوسومات وأنظمة العلاج المختلط تحقق الآن بقاء أعلى ونمواً أسرع من العلاج الأحادي، مما يحسن تجربة المريض وإيرادات العيادة.

زيادة قبول السياحة التجميلية للإجراءات الفعالة من حيث التكلفة

تركيا تؤدي استخراج الوحدة الجريبية (FUE) بسعر 3500-8000 دولار أمريكي مقابل 7500-15000 دولار أمريكي في الولايات المتحدة دون المساس بالمرافق المعتمدة من JCI. نطاق الهند المقارب 3000 دولار أمريكي يقلل بشكل فعال من السعر إلى النصف للمرضى الغربيين، وهو فارق يستمر حتى عند احتساب الرحلات والإقامة. حزم السفر والجراحة المتكاملة تغطي الاستشارة ونقل المطار وزيارات المتابعة، مما يقلل من عدم اليقين اللوجستي. التشاور عن بُعد يتيح للجراحين الموافقة المسبقة على المرشحين عن بُعد، مما يضغط مدة الإقامة إلى أقل من أسبوع واحد. برامج الاعتماد وشهادة الجراحين تخفف من مخاوف السلامة التاريخية، مما يسرع تنقل المرضى للتقنيات الروبوتية المتميزة أو الخاصة بالأعراق.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكاليف العالية للإجراءات والتغطية التأمينية المحدودة | -1.2% | عالمي، الأسواق الحساسة للسعر | متوسط المدى (2-4 سنوات) |

| نقص جراحي زراعة الشعر المهرة | -0.8% | الأسواق الناشئة في جميع أنحاء العالم | طويل المدى (≥ 4 سنوات) |

| مخاطر ما بعد الجراحة ومعدلات نجاح متغيرة | -0.6% | عالمي، أعلى في الأسواق غير المنظمة | قصير المدى (≤ 2 سنوات) |

| توفر البدائل التجميلية الأقل تدخلاً | -0.4% | أمريكا الشمالية، أوروبا، التوسع عالمياً | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكاليف العالية للإجراءات والتغطية التأمينية المحدودة

النفقات الجراحية بين 4000-15000 دولار أمريكي في المناطق المتقدمة تبقى باهظة، بينما شركات التأمين الخاصة تصنف زراعة الشعر كإجرائية، تاركة المرضى لتمويلها بأنفسهم. التفاوت أوضح في الأسواق الناشئة حيث يتخلف دخل الفرد عن رسوم الإجراءات، حتى مع ارتفاع الوعي. خطط التمويل والائتمان من طرف ثالث تخفف من صدمة السعر، لكن العديد من المرشحين يؤخرون العلاج، مخاطرين بمزيد من تصغير الجريبات. السياحة الطبية تقلل فجوات التكلفة لكن تضيف تكاليف السفر التي يمكن أن تقاوم التوفير للمرضى داخل المنطقة. في الوقت نفسه، العلاجات القائمة على الأجهزة مثل قبعات الليزر منخفضة المستوى تدخل السوق بأقل من 1000 دولار أمريكي، مما يوفر نقطة دخول للمستهلكين الحساسين للسعر لكن يحول بعض الحجم من القنوات الجراحية.

نقص جراحي زراعة الشعر المهرة

تدفقات FUE الحديثة والروبوتية تتطلب منحنى تعلم من 800-1000 حالة للوصول إلى أقصى كفاءة، مما يبطئ خط أنابيب الممارسين المؤهلين. الطلب في آسيا والمحيط الهادئ وأمريكا اللاتينية غالباً ما يتفوق على القدرة التدريبية المحلية، مما يدفع العيادات إلى استيراد الجراحين بالتناوب أو متابعة الامتياز للاستفادة من الخبرة النادرة. الاستخراج الروبوتي يقلل الاعتماد على البراعة اليدوية، لكن الإشراف الخبير للتصميم والزرع يبقى إلزامياً. التدريب غير الكافي أحياناً يغذي النتائج دون المستوى، مما يعرض السمعة للخطر ويدفع قوانين ترخيص أكثر صرامة في الهند وتايلاند والبرازيل. الإرشاد عن بُعد عبر سماعات الواقع المعزز يبرز كحل مؤقت، لكن الاعتماد الواسع ينتظر عرض نطاق أعلى ووضوح قانوني حول الإشراف الطبي عبر الحدود.

تحليل القطاعات

حسب المنطقة المستهدفة: هيمنة فروة الرأس تقود الحجم

استحوذت إجراءات فروة الرأس على 87.53% من سوق خدمات استعادة الشعر في 2024، مما يعكس انتشار الثعلبة الذكرية والبروتوكولات الجراحية الراسخة. استعادة الحاجبين، مدفوعة بمعايير الجمال في وسائل التواصل الاجتماعي، من المتوقع أن تتوسع بمعدل نمو سنوي مركب 10.32% وتنوع إيرادات العيادة إلى ما هو أبعد من القطاعات الذكرية التقليدية. إجراءات اللحية تحتفظ بجاذبية متخصصة بين جيل الألفية الذين يسعون إلى جمالية وجه أكثر امتلاءً، بينما عمل الرموش وشعر الجسم يبقى محدوداً بندرة الشعر المتبرع والتعقيد الجراحي. زرع الشعر المباشر الروبوتي (DHI) المصمم للجريبات الأفريقية النسيج يفتح مجموعات ديموغرافية محرومة من الخدمة، مما يحدد التموضع التنافسي للعيادات التي تعتمد مبكراً. الوعي المتزايد بين المريضات وأدوات الثقب الدقيق المتقدمة تقلل من وقت التوقف والتندب، مما يعزز مركزية جراحة فروة الرأس لكن يوسع محفظة الخدمات الوجهية عالية الهامش.

التأثيرات من الدرجة الثانية تمتد إلى المشتريات والتسويق. العيادات التي تصمم الحملات لمرشحي الحاجبين واللحية تؤمن جلسات إضافية دون أكل الطلب الأساسي على فروة الرأس، مما يرفع إجمالي إيرادات سوق خدمات استعادة الشعر. صانعو الأجهزة، في الوقت نفسه، يحسنون أقطار الثقب وأقلام الزرع لتقليل الصدمة عبر مناطق الوجه الحساسة. الهيئات التنظيمية تتكيف مع مسارات الشهادة لعمل غير فروة الرأس، مما يضمن السلامة الموحدة رغم التباين التشريحي. نتيجة لذلك، تنويع المنطقة المستهدفة يحمي المقدمين من تقلبات الطلب الدورية على فروة الرأس بينما يوسع إجمالي سوق خدمات استعادة الشعر القابل للعنونة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب العلاج: الريادة الجراحية تلتقي بالابتكار غير الجراحي

استحوذت التقنيات الجراحية على 55.78% من إيرادات 2024، مع تفوق FUE على زرع الوحدة الجريبية بقوة التندب الأدنى والدقة الروبوتية المرتبطة ببقاء الطعم بنسبة 98%. نهج زرع الشعر المباشر بدون لمس يكتسب زخماً من خلال امتيازات متخصصة تعد بتعافي أسرع. بالتوازي، الطرق غير الجراحية - البلازما الغنية بالصفائح الدموية، محاليل الإكسوسوم، خوذات الليزر منخفضة المستوى - من المتوقع أن تحقق معدل نمو سنوي مركب 11.21%، مدفوعة بالمرضى الحذرين من التخدير أو وقت التوقف. حجم سوق خدمات استعادة الشعر لحزم الجراحة-مع-البلازما الغنية بالصفائح الدموية المجمعة في المسار لترتفع 12% سنوياً حيث يثبت الأطباء مكاسب الكثافة التآزرية.

الابتكار التنافسي يمتد عميقاً. جل الديوكسيريبوز من جامعة Sheffield يلمح إلى مُعطل موضعي يمكن أن يكون جاهزاً للقناة التجارية خلال خمس سنوات، مما يخفض حواجز الدخول للصيدليات والتجارة الإلكترونية. الليزر الجزئي FoLix المعتمد من FDA يدرج مساراً مدفوعاً بالأجهزة بين مستحضرات التجميل والجراحة، مما يمكن مشغلي المنتجعات الطبية من البيع المتقاطع لخطط الصيانة الاشتراك. تعليق الخلايا التجديدية المحصودة داخل العملية يقدم دفعات عامل نمو ذاتية بحد أدنى من الوقت الإضافي، مما يضبب أكثر خطوط الجراحية مقابل غير الجراحية. بشكل عام، تنويع العلاج يضيف مرونة لسوق خدمات استعادة الشعر ضد إرهاق الطريقة الواحدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: العيادات المتخصصة تقود التحول

احتفظت عيادات الشعر المتخصصة بـ 63.23% من الإيرادات العالمية في 2024 من خلال إقران خبرة الجراح بالأدوات كثيفة رأس المال مثل روبوتات ARTAS بقيمة 500000 دولار أمريكي، مما يحقق نتائج متميزة تبرر نقاط أسعار أعلى. سلاسل الامتياز تعيّر البروتوكولات والتسويق، مما يسمح بالطرح السريع في المدن الثانوية مع الحفاظ على الجودة. المستشفيات متعددة التخصصات تبقى قناة مستقرة للإجراءات التجميلية المجمعة لكن تنمو ببطء أكثر بسبب دورات الموافقة الرأسمالية الأطول.

المنتجعات الطبية ومراكز العافية هي القناة المتميزة، تتوسع بمعدل نمو سنوي مركب 11.43% من خلال الاستفادة من الأجهزة المعتمدة من FDA والعلامة التجارية الموجهة نحو نمط الحياة التي تتردد مع العملاء الأصغر سناً المركزين على العافية. قوائم الخدمات تجمع إعادة نمو الشعر مع علاجات الجلد والجسم، مما يرفع متوسط الإنفاق لكل زيارة دون الحاجة لاعتماد جراحي. مراكز الجراحة الخارجية تقدم حزم محسنة التكلفة لـ FUE الروتيني، مما يسهل توسع القدرة في المناطق التي تفتقر إلى عيادات كاملة الخدمة. معاً، هذه التحولات تؤكد على خريطة لامركزية حيث يتوسع وصول سوق خدمات استعادة الشعر إلى ما هو أبعد من ممرات المستشفيات التقليدية إلى أماكن صديقة للمستهلك.

التحليل الجغرافي

تصدرت أمريكا الشمالية بحصة 40.34% من سوق خدمات استعادة الشعر في 2024، مدعومة بالدخل العالي والاعتماد المبكر للروبوتات المساعدة بالذكاء الاصطناعي. عيادات الولايات المتحدة مثل Bosley نوعت في إضافات الليزر الجزئي والإكسوسوم، مما يعمق حصة المحفظة لكل مريض. مسار الموافقة على الجهاز الطبي المؤات في كندا يحفز تدفق المرضى عبر الحدود الباحثين عن تقنيات أحدث غير متاحة في أماكن أخرى. فجوات السداد تستمر، لكن التمويل من طرف ثالث ومخصصات عافية أصحاب العمل تخفف من عوائق التكلفة.

أوروبا تمثل ساحة ناضجة لكن مبتكرة. ألمانيا تفرض شهادة متخصصة لمشغلي البلازما الغنية بالصفائح الدموية والأجهزة، مما يرفع الجودة بينما يضغط عدد المقدمين. تدفقات المرضى تجري في كلا الاتجاهين: الألمان المهتمون بالتكلفة يسافرون إلى إسطنبول لـ FUE الميزانية، بينما سكان الخليج يطيرون إلى برلين للحزم المجمعة زراعة-مع-حشو. توسع Smile Hair Clinic لعام 2025 في هامبورغ يشير إلى الثقة في الطلب الأوروبي المتميز. يقظة الاتحاد الأوروبي حول معايير الإعلان تضمن مطالب نتائج شفافة، مما يعزز الثقة في سوق خدمات استعادة الشعر.

آسيا والمحيط الهادئ هو محرك النمو بتوقع معدل نمو سنوي مركب 9.54%. الصين تحسب أكثر من 3000 مقدم زراعة، لكن ضغوط التوحيد ترفع الجودة حيث يفضل المستهلكون الشبكات ذات العلامات التجارية على الغرف العائلية. الهند تستفيد من الاستشارات عن بُعد باللغة الإنجليزية والتسعير بربع مستويات الولايات المتحدة لجذب الغربيين الذين يطاردون القدرة على تحمل التكاليف. تركيا، رغم أنها تقنياً في أوروبا، تخدم عملاء آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا والولايات المتحدة على حد سواء، مما يوضح التقاطع الجغرافي. الروبوتات المحسنة للشعر الأفريقي التي تظهر لأول مرة في إسطنبول ولاغوس توسع الشمول وتقوي تموضع السياحة الطبية. الوكالات الحكومية في تايلاند وكوريا الجنوبية تستهدف الآن تأشيرات السياحة التجميلية، مما يدمج رسمياً استعادة الشعر في استراتيجيات تصدير الصحة الوطنية. مجتمعة، هذه العوامل تتماشى لتوسيع سوق خدمات استعادة الشعر إلى ما هو أبعد من الحدود الغربية التاريخية.

المشهد التنافسي

سوق خدمات استعادة الشعر يظهر تشظياً معتدلاً: المقدمون الخمسة الأوائل يستحوذون على حوالي 28% من الإيرادات العالمية، تاركين مجالاً للداخلين المدعومين بالمشاريع. التحالفات الاستراتيجية تميز الحركات التنافسية، كما هو مُرى في ترخيص Bosley لـ Lumenis FoLix لالتقاط العملاء غير الجراحيين وشراء Venus Concept لـ Restoration Robotics لدمج إيرادات الأجهزة والخدمة. خطوط أنابيب التكنولوجيا الحيوية تعج بأكثر من 100 جزيء استقصائي؛ سلسلة B بقيمة 75 مليون دولار أمريكي من Pelage Pharmaceuticals تؤكد الشهية الرأسمالية للعلاجات التجديدية الأولى في فئتها. تقوية البراءات جبهة أخرى: مطالبات عضوية الجريب من Pola Chemical يمكن أن تحبس المنافسين خارج الطعوم المزروعة معملياً لعقد.

المنصات الرقمية تبرز كمُعطلات ناعمة، تطابق المرضى بالعيادات من خلال التشخيص بالذكاء الاصطناعي والتجربة الافتراضية ومحاكيات النتائج. العيادات التي تعتمد المشاركة متعددة القنوات - استشارة عبر الإنترنت، جراحة شخصياً، رعاية لاحقة قائمة على الجهاز - تبلغ عن تحويل أعلى بنسبة 15%. سلاسل المنتجعات الطبية فعالة التكلفة تضغط على العيادات المتميزة حول تسعير الحجم، بينما نماذج ضمان النتيجة تكتسب شعبية بين المرضى أصحاب الثروات العالية. العمق التنظيمي يبقى حاجزاً؛ جداول التقديم المسبق لـ FDA وتكاليف وضع علامة CE تفضل الراسخين مع أنظمة الجودة المؤسسة.

نظراً للمستقبل، مزايا النطاق ستتراكم للمجموعات التي تدمج الجراحة والأجهزة والأدوية تحت علامة تجارية واحدة، مما يمكن إدارة المرضى مدى الحياة. التوحيد عبر طبقات التمويل والصحة عن بُعد واللوجستيات يمكن أن يحول الباحثين عن الجراحة العرضيين إلى مشتركين متكررين، مما يرفع الإيرادات القابلة للتنبؤ ويرفع العتبة للداخلين الجدد.

قادة صناعة خدمات استعادة الشعر

-

Illumiflow

-

NovaGenix

-

Theradome Inc.

-

Venus Concept Inc.

-

Apira Sciences Inc. (iGrow)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2024: Pelage Pharmaceuticals أبلغت عن بيانات إيجابية للمرحلة 2أ لـ PP405 وحصلت على تمويل سلسلة B بقيمة 75 مليون دولار أمريكي لتسريع التطوير.

- أبريل 2025: عيادة Asli Tarcan أطلقت DHI الروبوتي المصمم للشعر الأفريقي النسيج، موسعة الوصول الديموغرافي.

- فبراير 2025: Smile Hair Clinic دخلت السوق الألماني، مما يمثل موقعها الأول في أوروبا الغربية.

- ديسمبر 2024: Veradermics أغلقت سلسلة B بقيمة 75 مليون دولار أمريكي لتقديم VDPHL01 إلى تجارب المرحلة 2/3.

- أكتوبر 2024: iHairium جمعت 1 مليون دولار أمريكي لترقية منصة تشخيص فروة الرأس بالذكاء الاصطناعي.

- سبتمبر 2024: Bosley شاركت مع Lumenis لتدشين الليزر الجزئي FoLix في الولايات المتحدة.

نطاق التقرير العالمي لسوق خدمات استعادة الشعر

وفقاً لنطاق التقرير، استعادة الشعر هو إجراء يتم فيه نقل الشعر من الجزء الخلفي والجانبين من فروة الرأس، حيث الشعر دائم (المنطقة المانحة)، إلى المناطق التي ترقق أو صلعاء في المقدمة أو الأعلى أو التاج من فروة الرأس (المنطقة المستقبلة). بمجرد الزرع، من المحتمل أن ينمو الشعر بشكل طبيعي.

سوق استعادة الشعر مقسم حسب المنطقة المستقبلة والعلاج والمستخدمين النهائيين والجغرافيا. حسب المنطقة المستقبلة، السوق مقسم إلى فروة الرأس وغير فروة الرأس. حسب العلاج، السوق مقسم إلى استخراج الوحدة الجريبية (FUE) وزرع الوحدة الجريبية (FUT) والعلاج بالليزر والعلاج بالخلايا الجذعية والعلاجات الأخرى. حسب المستخدم النهائي، السوق مقسم إلى المستشفيات والعيادات والمستخدمين النهائيين الآخرين). حسب الجغرافيا، السوق مقسم إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. التقرير يغطي أيضاً أحجام السوق المقدرة واتجاهات 17 دولة عبر المناطق الرئيسية عالمياً. التقرير يقدم حجم السوق بقيمة مصطلحات بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| فروة الرأس |

| اللحية / الشارب |

| الحاجبان |

| الرموش |

| مناطق الجسم الأخرى |

| التقنيات الجراحية | استخراج الوحدة الجريبية (FUE) |

| زرع الوحدة الجريبية (FUT) | |

| زرع الشعر المباشر (DHI) | |

| FUE الروبوتي | |

| العلاجات غير الجراحية / المساعدة | العلاج بالليزر منخفض المستوى (LLLT) |

| البلازما الغنية بالصفائح الدموية (PRP) | |

| علاج الخلايا الجذعية والإكسوسوم | |

| المساعدات الموضعية والقابلة للحقن |

| عيادات الشعر المتخصصة |

| المستشفيات متعددة التخصصات |

| مراكز الجراحة الخارجية |

| المنتجعات الطبية ومراكز العافية |

| المستخدمون النهائيون الآخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المنطقة المستقبلة | فروة الرأس | |

| اللحية / الشارب | ||

| الحاجبان | ||

| الرموش | ||

| مناطق الجسم الأخرى | ||

| حسب العلاج | التقنيات الجراحية | استخراج الوحدة الجريبية (FUE) |

| زرع الوحدة الجريبية (FUT) | ||

| زرع الشعر المباشر (DHI) | ||

| FUE الروبوتي | ||

| العلاجات غير الجراحية / المساعدة | العلاج بالليزر منخفض المستوى (LLLT) | |

| البلازما الغنية بالصفائح الدموية (PRP) | ||

| علاج الخلايا الجذعية والإكسوسوم | ||

| المساعدات الموضعية والقابلة للحقن | ||

| حسب المستخدم النهائي | عيادات الشعر المتخصصة | |

| المستشفيات متعددة التخصصات | ||

| مراكز الجراحة الخارجية | ||

| المنتجعات الطبية ومراكز العافية | ||

| المستخدمون النهائيون الآخرون | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق خدمات استعادة الشعر في 2025؟

يبلغ حجم سوق خدمات استعادة الشعر 7.53 مليار دولار أمريكي في 2025.

ما هو معدل النمو المتوقع لخدمات استعادة الشعر إلى 2030؟

من المتوقع أن تتوسع الإيرادات بمعدل نمو سنوي مركب 8.96%، لتصل إلى 11.56 مليار دولار أمريكي بحلول 2030.

أي منطقة جغرافية تنمو بأسرع وتيرة لطلب استعادة الشعر؟

آسيا والمحيط الهادئ ستنمو بأعلى معدل نمو سنوي مركب 9.54% حتى 2030، مدفوعة بارتفاع الدخول والسياحة الطبية.

أي قطاع يهيمن حالياً على إجراءات المنطقة المستقبلة؟

علاجات فروة الرأس تتصدر بحصة 87.53% من الإجراءات العالمية.

هل العلاجات غير الجراحية تكتسب زخماً؟

نعم، الطرق غير الجراحية مثل البلازما الغنية بالصفائح الدموية والليزر والمركبات التجديدية من المتوقع أن تنمو بمعدل نمو سنوي مركب 11.21%.

لماذا يسافر المرضى إلى الخارج لزراعة الشعر؟

الجودة المقارنة برسوم أقل بنسبة 50-70% تحفز السفر إلى مراكز مثل تركيا والهند.

آخر تحديث للصفحة في: