حجم وحصة سوق ألواح الجبس

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

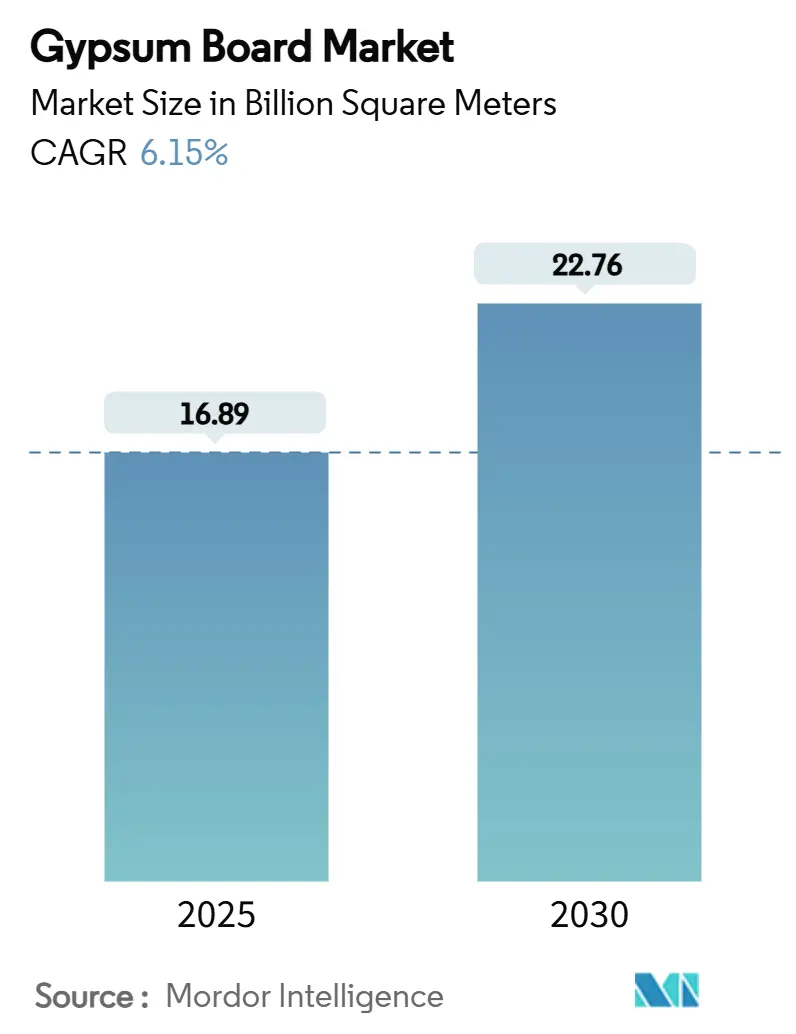

| حجم السوق (2025) | 16.89 مليار متر مربع |

| حجم السوق (2030) | 22.76 مليار متر مربع |

| معدل النمو (2025 - 2030) | 6.15% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق ألواح الجبس من قبل Mordor Intelligence

يُقدر حجم سوق ألواح الجبس بـ 16.89 مليار متر مربع في عام 2025، ومن المتوقع أن يصل إلى 22.76 مليار متر مربع بحلول عام 2030، بمعدل نمو سنوي مركب قدره 6.15% خلال فترة التوقعات (2025-2030). تعزز التفويضات المستمرة للسلامة من الحرائق وكفاءة الطاقة الطلب، بينما تشكل الطفرة الإنشائية في آسيا والمحيط الهادئ، ونقص المساكن المزمن في أمريكا الشمالية، وتشديد قواعد الكربون المدمج في أوروبا المجال التنافسي. توضح مشاريع توسيع القدرات في تكساس ومونتريال كيف يوازن المنتجون بين انضباط التكلفة واستثمارات الاستدامة. في الوقت نفسه، يساعد التحول نحو الحلول الخفيفة الوزن والمزخرفة مسبقاً المقاولين على التخفيف من نقص العمالة، وتكتسب المواد الخام المعاد تدويرها أو الاصطناعية أهمية استراتيجية حيث تتوقف الكهرباء التي تعمل بالفحم بسرعة أكبر من المتوقع. يحافظ تعدي الألياف الإسمنتية في المناطق الرطبة على التسعير المنطقي، ومع ذلك تستمر برامج تجديد البنية التحتية الواسعة في دعم نمو الحجم عبر سوق ألواح الجبس.

النقاط الرئيسية للتقرير

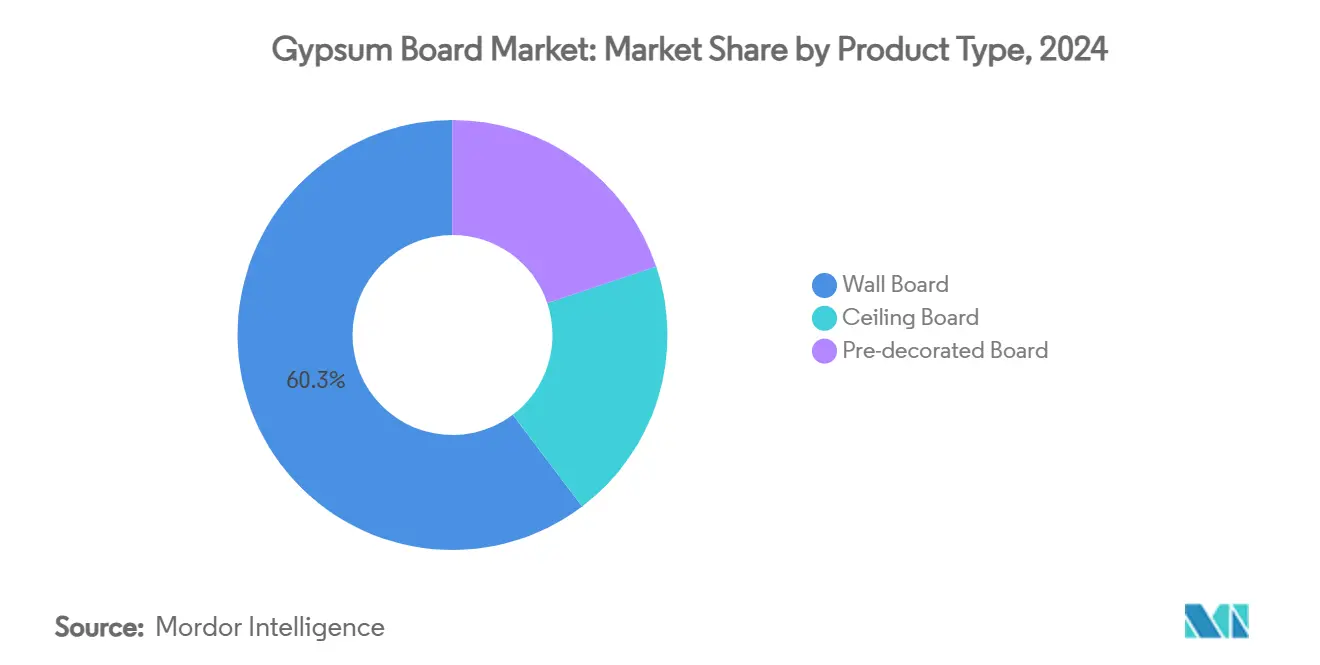

- حسب نوع المنتج، تصدرت ألواح الجدران بحصة 60.31% من سوق ألواح الجبس في عام 2024، بينما من المتوقع أن تسجل الألواح المزخرفة مسبقاً معدل نمو سنوي مركب قدره 7.52% حتى عام 2030.

- حسب المواد الخام، استحوذ الجبس الطبيعي على حصة 70.17% من حجم سوق ألواح الجبس في عام 2024، بينما من المقرر أن يتوسع الجبس الاصطناعي FGD بمعدل نمو سنوي مركب قدره 6.89% حتى عام 2030.

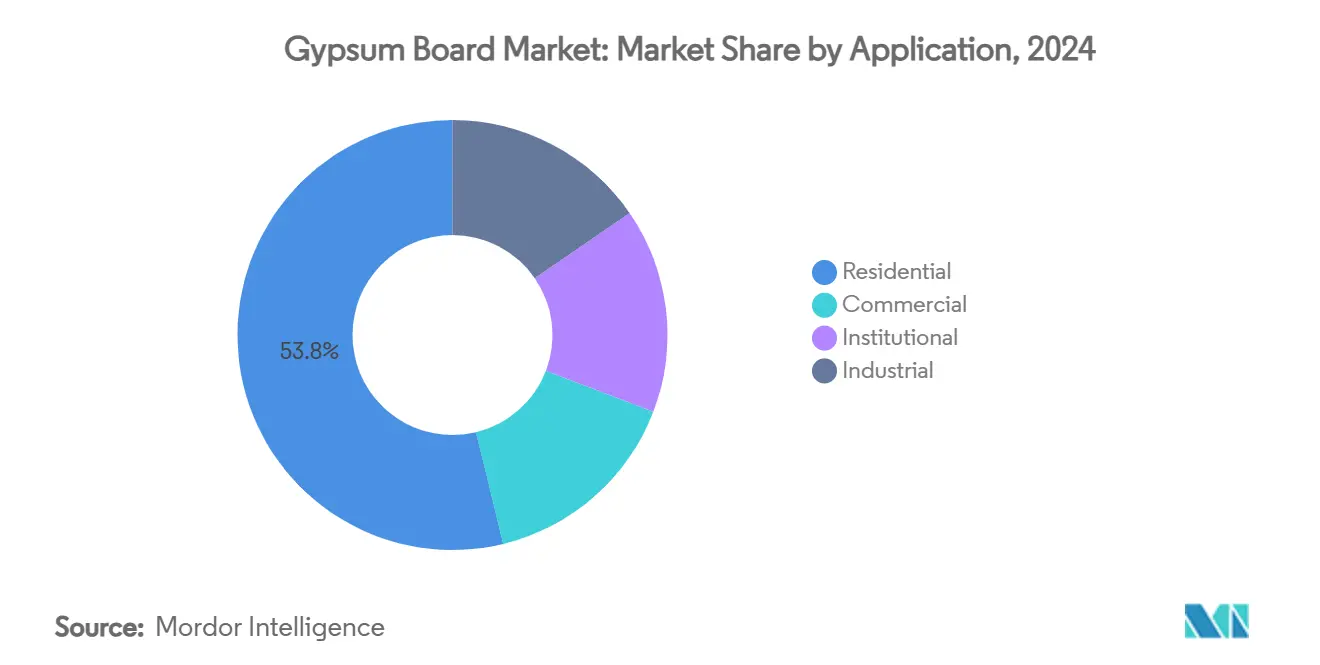

- حسب التطبيق، استحوذ البناء السكني على حصة 53.78% من حجم سوق ألواح الجبس في عام 2024؛ المشاريع المؤسسية تتقدم بمعدل نمو سنوي مركب قدره 7.22% بين عامي 2025 و2030.

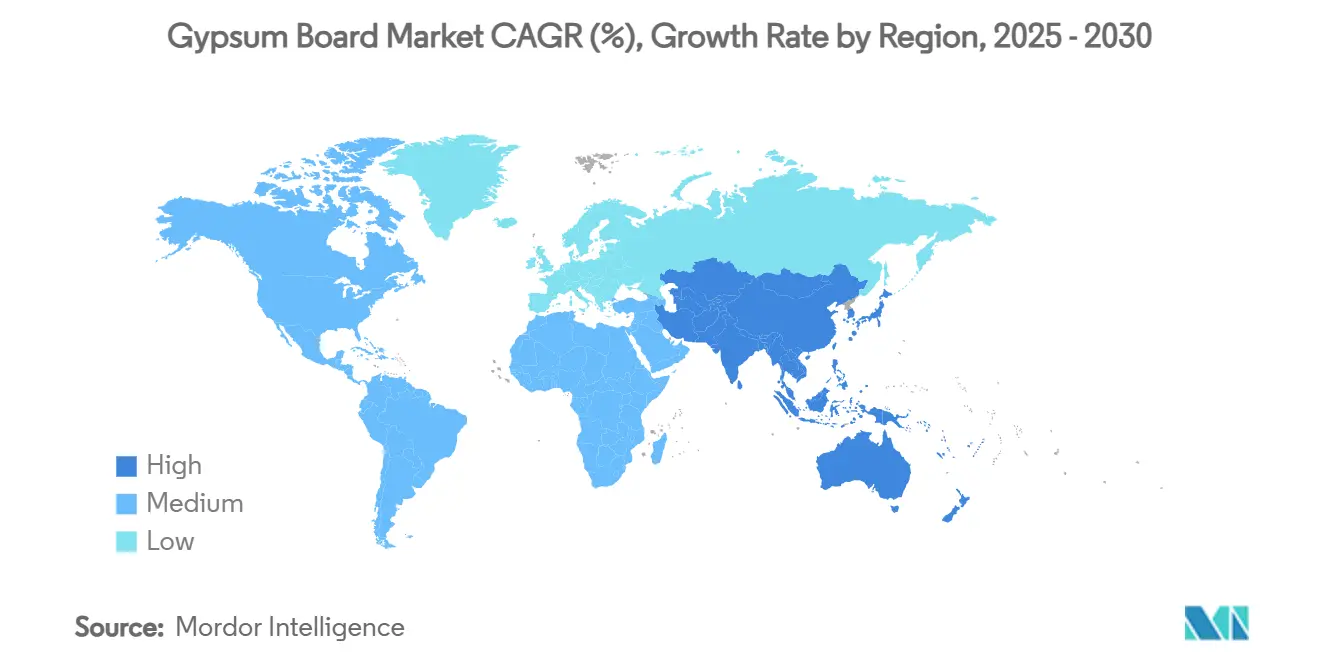

- جغرافياً، هيمنت آسيا والمحيط الهادئ بحصة 46.62% من سوق ألواح الجبس في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 7.46% حتى عام 2030.

اتجاهات ورؤى سوق ألواح الجبس العالمي

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد البناء السكني في آسيا والمحيط الهادئ | +2.1% | أساس آسيا والمحيط الهادئ، انتشار إلى الشرق الأوسط وأفريقيا | متوسط المدى (2-4 سنوات) |

| تسارع موجة التجديد وإعادة التشكيل في الأسواق الناضجة | +1.8% | أمريكا الشمالية وأوروبا | قصير المدى (≤ 2 سنة) |

| التحول نحو حلول الحوائط الجافة خفيفة الوزن وعالية القوة | +1.2% | عالمي | طويل المدى (≥ 4 سنوات) |

| الحوافز الحكومية للمباني الآمنة من الحرائق والصوت وذات الكفاءة في استخدام الطاقة | +1.0% | أمريكا الشمالية والاتحاد الأوروبي، توسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| توفر الجبس الاصطناعي (FGD) بتكلفة مناسبة | +0.9% | أساس أمريكا الشمالية، محدود في الاتحاد الأوروبي | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

تزايد البناء السكني في آسيا والمحيط الهادئ

تدفع الهجرة الحضرية السريعة المطورين نحو الإسكان عالي الكثافة، وتساعد أنظمة ألواح الجبس على تقصير دورات التشطيب الداخلي مقارنة بالجص الرطب. رغم انخفاض إنتاج الأسمنت الإجمالي في الصين بنسبة 10% في عام 2024، ظلت أحجام ألواح الجدران مرنة لأن المطورين ركزوا على تسريع أعمال التشطيب لإطلاق التدفقات النقدية. تضيف خطط الإسكان الحكومية في الهند طلباً أساسياً مستقراً، بينما تحدد المشاريع الضخمة في جنوب شرق آسيا الجبس لمقاومته المثبتة للحريق في المدارس ومحاور النقل. يقوي نقص العمالة في جميع أنحاء المنطقة جاذبية الألواح المصنعة في المصانع التي تقلل من الحرف في الموقع.

تسارع موجة التجديد وإعادة التشكيل في الأسواق الناضجة

ارتفعت نفقات التجديد في الولايات المتحدة إلى 509 مليار دولار أمريكي في عام 2025، عكساً لعامين من الانكماش. أربعون في المائة من المساكن الأمريكية تسبق عام 1970، لذا تتماشى عمليات استبدال الجدران مع قوانين الحرائق والعزل الأكثر صرامة، مما يرفع الطلب على الجبس مباشرة. أنفق أصحاب المنازل متوسط 4,700 دولار أمريكي على التحسينات الداخلية، حيث احتلت الألواح المقاومة للعفن والرطوبة مرتبة عالية في قوائم التسوق. تحفز التفويضات المماثلة لإعادة التأهيل في الاتحاد الأوروبي طلبات للألواح عالية الأداء التي تجمع بين المكاسب الحرارية والصوتية. تدعم هذه الديناميكيات قاعدة حجم مستقرة لسوق ألواح الجبس خلال فترات الركود الاقتصادي.

التحول نحو حلول الحوائط الجافة خفيفة الوزن وعالية القوة

يبلغ ثمانون في المائة من المقاولين العالميين عن فجوات في العمالة الماهرة، مما يجعل تقليل وزن الألواح رافعة إنتاجية. تحلق التركيبات الجديدة 20-30% من كتلة اللوح، مما يسهل التعامل مع الحفاظ على تقييمات الحرائق. تمتد الألواح المقواة بالألياف الزجاجية المقدرة لأكثر من ساعتين من التعرض إلى حالات الاستخدام حيث كانت منتجات النوع X تكفي في السابق. يقلل التكامل مع مباني الخشب الضخم أيضاً من إجمالي الكربون المدمج بنسبة تصل إلى 75% مقارنة بالطبقات الخرسانية التقليدية[1]USG, "Gypsum Concrete in Mass Timber Construction," usg.com. تعطي خطوط البحث والتطوير الأولوية للعروض الأخف وزناً والأقوى التي تعيد تموضع سوق ألواح الجبس لتقنيات البناء المتطورة.

الحوافز الحكومية للمباني الآمنة من الحرائق والصوت وذات الكفاءة في استخدام الطاقة

تملي معايير P100 الفيدرالية أداءً صارماً لنظام داخلي لجميع العقارات المدنية الأمريكية وتحفز اعتماد الألواح المتخصصة التي تلبي عتبات الحرائق والصوتيات المحددة. يستهدف AB-2446 في كاليفورنيا خفضاً بنسبة 40% في كثافة الكربون لمواد البناء بحلول عام 2035، مما يشجع ابتكارات الجبس منخفض الكربون. تشدد السياسات المماثلة في فرنسا تحت RE2020 كل ثلاث سنوات وترفع أكثر من قيمة المقترح لخطوط CarbonLow والخطوط المماثلة. مع انتشار الحوافز إلى آسيا والمحيط الهادئ، يرى كتاب المواصفات بشكل متزايد الجبس كحل متعدد الأغراض، موسعين البصمة المؤسسية لسوق ألواح الجبس.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلبات أسعار الجبس الطبيعي والطاقة | -1.4% | عالمي، حاد في المناطق كثيفة الطاقة | قصير المدى (≤ 2 سنة) |

| ارتفاع انتشار الألياف الإسمنتية وبدائل الألواح الأخرى | -0.8% | أمريكا الشمالية وآسيا والمحيط الهادئ، محدود في الاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| تفويضات الحياد الكربوني ترفع تدقيق الكربون المدمج | -0.6% | أساس الاتحاد الأوروبي، توسع إلى أمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات أسعار الجبس الطبيعي والطاقة

لمس إنتاج الجبس المستخرج 22 مليون طن في الولايات المتحدة خلال عام 2024، لكن التكاليف الوحدة تباينت بشكل كبير حسب عمق المنجم ومسافة النقل. يعتمد التكليس بشدة على الغاز الطبيعي، مما يجعل تسعير الألواح حساساً لتقلبات الوقود. مع إزالة تشغيل محطات الفحم يزيل الإمداد الاصطناعي، تسحب المطاحن من الودائع الموجودة على مسافة أبعد، مما يضخم فواتير الشحن ويضخم مخاطر التكلفة[2]U.S. Geological Survey, "Mineral Commodity Summaries 2025: Gypsum," pubs.usgs.gov. تخفف الأفران الموفرة للطاقة ومحاور المستودعات الإقليمية الضربة جزئياً، ومع ذلك لا يزال تقلب المدخلات يقلم مسار نمو سوق ألواح الجبس في المدى القريب.

ارتفاع انتشار الألياف الإسمنتية وبدائل الألواح الأخرى

يتم الآن تسويق الألواح المقاومة للصدمات والماء بتقييمات حرائق مماثلة للجبس، مما يآكل أحد خنادق الجبس التنافسية التاريخية. تحدد مشاريع الرعاية الصحية والتعليم بشكل متزايد تجمعات الجدران الهجينة، مما يدفع موردي الجبس إلى تسريع استراتيجيات التمايز في المنتجات. رغم أن الاستبدال يظل تهديداً أقلية، إلا أنه يطرح من زخم سوق ألواح الجبس متوسط المدى.

تحليل القطاعات

حسب نوع المنتج: هيمنة ألواح الجدران تواجه تعطيلاً من الألواح المزخرفة مسبقاً

احتفظت ألواح الجدران بحصة 60.31% من سوق ألواح الجبس في عام 2024، مدعومة بالقبول العالمي في التصميمات الداخلية السكنية حيث تدفع التكلفة والامتثال للكود المواصفات. الألواح المزخرفة مسبقاً، مع ذلك، من المتوقع أن تسجل معدل نمو سنوي مركب قدره 7.52% حتى عام 2030، سرعة أكثر من نقطة مئوية واحدة فوق سوق ألواح الجبس الإجمالي.

تفضل القطاعات المتميزة الآن الألواح المعدلة ضد العفن أو الرطوبة أو الصدمات مثل PURPLE XP، بسعر يزيد 20-30% عن النوع X العام، ومع ذلك غالباً ما يتم اختيارها للمطابخ والحمامات وممرات الرعاية الصحية حيث يكون وقت التوقف مكلفاً. تجمع الشركات المصنعة هذه الخصائص مع الطلاءات المصنعة لاغتنام الاستحواذ على القيمة ذات الهامش الأعلى. مع سعي المقاولين بشكل متزايد لتسليم "جاهز للطلاء"، تستعد التنسيقات المزخرفة مسبقاً لتوسيع حصتها داخل سوق ألواح الجبس.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المواد الخام: قيادة الجبس الطبيعي تتحدى بالانتقال الاصطناعي

ساهم الصخر الطبيعي بنسبة 70.17% من المواد الخام لحجم سوق ألواح الجبس في عام 2024، ومع ذلك يواجه المنتجون المعتمدون التعرض لتقلبات درجة الخام وتكاليف لوجستيات الديزل. الجبس الاصطناعي FGD، رغم النكسة من تقاعد محطات الفحم، لا يزال من المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 6.89% حيث تعيد المطاحن التأهيل لتوافق التغذية الأوسع وحيث يعترف المنظمون بفوائد إعادة التدوير.

مستقبلاً، يجب أن تستقر الوصفات المختلطة للمواد المستخرجة والاصطناعية والمعاد تدويرها ملفات مخاطر المدخلات مع دعم أوراق اعتماد الاقتصاد الدائري لسوق ألواح الجبس.

حسب التطبيق: مقياس السكني يتناقض مع ديناميكيات النمو المؤسسي

امتص إعادة التشكيل السكني وبناء المنازل الجديدة 53.78% من حجم عام 2024، مؤكداً دور القطاع المرساة داخل سوق ألواح الجبس. ومع ذلك، من المتوقع أن تتوسع المباني المؤسسية والمدارس والمستشفيات والمراكز المدنية بأسرع معدل نمو سنوي مركب قدره 7.22% حيث يرفع كتاب الكود خطوط الحرائق والصوتيات الأساسية لسلامة الشاغلين.

تجمع المواصفات المؤسسية بشكل متزايد الكربون المدمج المنخفض مع فصل الحرائق لساعة أو ساعتين، موجهة الطلب نحو الألواح المتخصصة وبالتالي رفع متوسط أسعار البيع. في الوقت نفسه، تبدأ المكاتب التجارية بخطى متأنية ومع ذلك تعوض مراكز البيانات ومباني الرعاية الصحية معظم التراخي، مما يحافظ على ملف استخدام نهائي متنوع يدعم سوق ألواح الجبس خلال الدورات الاقتصادية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

استحوذت آسيا والمحيط الهادئ على 46.62% من شحنات عام 2024، بفضل التراكم العقاري الضخم في الصين وبرنامج الإسكان للجميع في الهند. النمو الإقليمي بمعدل نمو سنوي مركب قدره 7.46% حتى عام 2030 يضمن بقاء سوق ألواح الجبس مرجحاً بالحجم لهذه الجغرافيا رغم غيوم المخاطر السياسية والائتمانية.

تجسد أمريكا الشمالية الثبات المدفوع بالتجديد. مسار أوروبا أكثر قيادة بالتنظيم، حيث تعزز RE2020 والأطر المماثلة الطلب على التصاميم المحسنة للكربون رغم المؤشرات الكلية الأبطأ. معاً، تشكل المناطق الثلاث الخريطة التنافسية، بينما تبقى أمريكا الجنوبية والشرق الأوسط وأفريقيا حدود فرص حيث يترك الاختراق الأقل للفرد مساحة لنمو سوق ألواح الجبس المستقبلي.

تميز الشركات المصنعة من خلال إعلانات المنتجات البيئية، غالباً ما تجمع المحتوى المعاد تدويره لتلبية متطلبات العطاءات. رغم أن إنتاج البناء أكثر تسطحاً من آسيا والمحيط الهادئ، يعوض التسعير المتميز العقلية ESG عن النمو الوحدة الأبطأ، محافظاً على توسع الإيرادات داخل سوق ألواح الجبس.

المشهد التنافسي

يظهر سوق ألواح الجبس توحيداً عالياً. تؤكد المحاور الاستراتيجية على تمييز المنتجات على خفض الأسعار. تسوق Saint-Gobain لـ CarbonLow بكربون مدمج أقل بنسبة تصل إلى 60%، مستهدفة المشاريع الخاضعة لاعتمادات البناء الأخضر. يمتد اعتماد التكنولوجيا إلى اللوجستيات وإعادة التدوير. تقلل المركبات الموجهة آلياً داخل المصانع تكاليف التعامل، بينما تعالج المنشآت التجريبية في ألمانيا والولايات المتحدة خردة الموقع إلى مواد خام، مقللة رسوم المقالب ودعم إفصاحات ESG. تعتمد الكثافة التنافسية هكذا على من يحول الحلول المستدامة إلى مقياس أسرع، حيث تظل حروب الأسعار محدودة بحواجز رأس المال العالية وحساسيات الشحن التي تجعل الإمداد محلياً.

قادة صناعة ألواح الجبس

-

BNBM

-

Etex Group

-

Georgia-Pacific Gypsum LLC

-

Knauf Group

-

Saint-Gobain

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أكتوبر 2024: أعلنت Saint-Gobain كندا عن CarbonLow، خط ألواح جدران الجبس مع كربون مدمج أقل بنسبة تصل إلى 60%، مخطط للإنتاج في أول منشأة جبس خالية من الكربون في أمريكا الشمالية بالقرب من مونتريال.

- يونيو 2024: بدأت USG وهي شركة تابعة لـ Knauf، إنتاج الجبس في محجر أفيري الجديد في مقاطعة إيوسكو، ميشيغان، مستهدفة 550,000 طن في عام 2025 لتعويض الإمداد الاصطناعي المتناقص.

نطاق تقرير سوق ألواح الجبس العالمي

لوح الجبس، المعروف أيضاً باسم الحائط الجاف أو لوح الجص، هو مادة بناء مكونة من نواة جبسية محصورة بين واجهات ورقية. يُستخدم عادة لبناء الجدران والأسقف الداخلية في المباني السكنية والتجارية والمؤسسية. تتوفر ألواح الجبس بسمك وأحجام مختلفة لتناسب التطبيقات ومتطلبات البناء المختلفة. توفر سطحاً أملساً ومتيناً للطلاء أو ورق الجدران أو التشطيبات الزخرفية.

ينقسم سوق ألواح الجبس حسب النوع والتطبيق والجغرافيا. حسب النوع، ينقسم السوق إلى لوح الجدران ولوح الأسقف واللوح المزخرف مسبقاً. حسب التطبيق، ينقسم السوق إلى القطاعات السكنية والمؤسسية والصناعية والتجارية. يغطي التقرير أيضاً أحجام السوق والتوقعات لسوق ألواح الجبس في 27 دولة عبر المناطق الرئيسية. لكل قطاع، يتم تقديم أحجام السوق والتوقعات من ناحية الحجم (مليون متر مربع).

| لوح الجدران |

| لوح الأسقف |

| اللوح المزخرف مسبقاً |

| الجبس الطبيعي |

| الجبس الاصطناعي (FGD) |

| الجبس المعاد تدويره |

| سكني |

| تجاري |

| مؤسسي |

| صناعي |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| تايلاند | |

| ماليزيا | |

| إندونيسيا | |

| فيتنام | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| تركيا | |

| البلدان الإسكندنافية | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| قطر | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | لوح الجدران | |

| لوح الأسقف | ||

| اللوح المزخرف مسبقاً | ||

| حسب المواد الخام | الجبس الطبيعي | |

| الجبس الاصطناعي (FGD) | ||

| الجبس المعاد تدويره | ||

| حسب التطبيق | سكني | |

| تجاري | ||

| مؤسسي | ||

| صناعي | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| ماليزيا | ||

| إندونيسيا | ||

| فيتنام | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| تركيا | ||

| البلدان الإسكندنافية | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| قطر | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق ألواح الجبس؟

وصل حجم سوق ألواح الجبس إلى 16.89 مليار متر مربع في عام 2025 ومن المتوقع أن يرتفع إلى 22.76 مليار متر مربع بحلول عام 2030.

أي منطقة تقود سوق ألواح الجبس؟

تهيمن آسيا والمحيط الهادئ بحصة 46.62% في عام 2024 ومن المتوقع أن تسجل أسرع معدل نمو سنوي مركب قدره 7.46% حتى عام 2030.

أي قطاع منتج ينمو بأسرع معدل؟

من المتوقع أن تتوسع ألواح الجبس المزخرفة مسبقاً بمعدل نمو سنوي مركب قدره 7.52%، متفوقة على نمو ألواح الجدران التقليدية.

كيف تؤثر تفويضات الاستدامة على طلب ألواح الجبس؟

تحفز لوائح الكربون المدمج مثل AB-2446 في كاليفورنيا وRE2020 في فرنسا الطلب على الألواح منخفضة الكربون مثل CarbonLow من Saint-Gobain، مما يحول المواصفات نحو منتجات أكثر خضرة.

ما هو أكبر قيد على نمو سوق ألواح الجبس؟

تقلل تكاليف الطاقة والجبس الخام المتقلبة هوامش المنتجين ويمكن أن تبطئ إضافات السعة، مما يقلم توقعات النمو قريب المدى.

آخر تحديث للصفحة في: