حجم وحصة سوق الإسمنت الأخضر

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

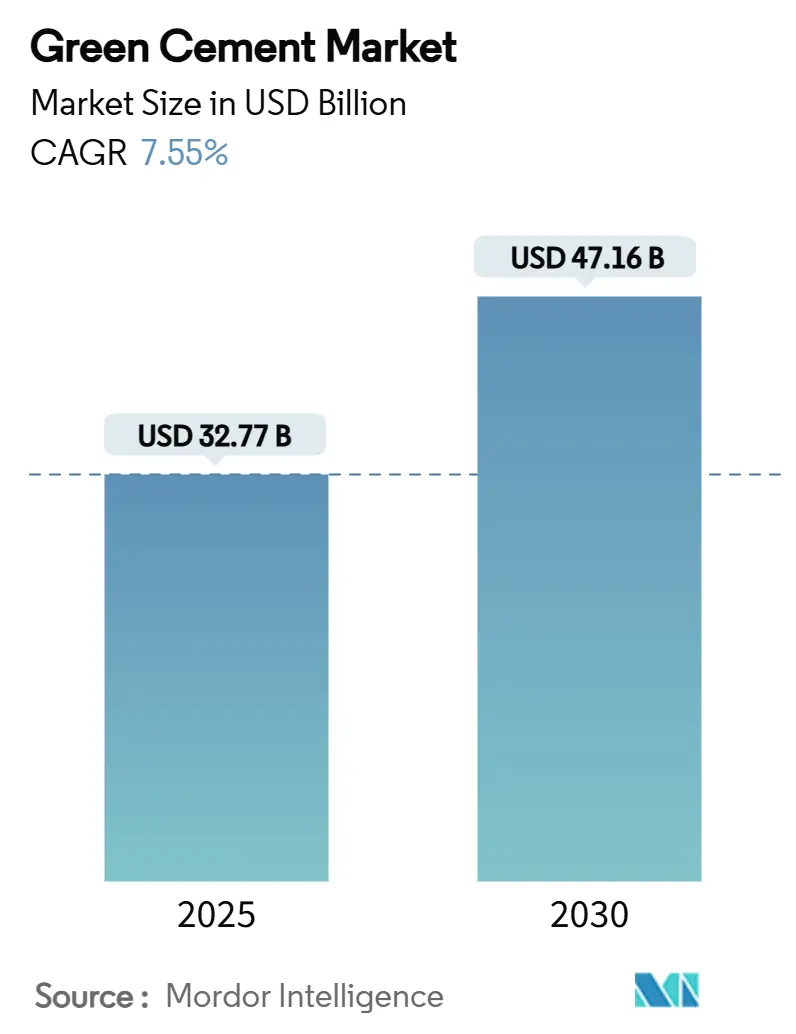

| حجم السوق (2025) | 32.77 مليار دولار أمريكي |

| حجم السوق (2030) | 47.16 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.55% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الإسمنت الأخضر من قبل موردور إنتليجنس

يُقدر حجم سوق الإسمنت الأخضر بـ 32.77 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 47.16 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 7.55% خلال فترة التوقع (2025-2030). التفويضات التنظيمية، وارتفاع أسعار الكربون، وقواعد المشتريات التي تفضل المواد منخفضة الكربون تنقل سوق الإسمنت الأخضر من وضعية المتخصص إلى الاختيار السائد في المشاريع العامة والخاصة. التركيبات القائمة على الرماد المتطاير تهيمن على أكبر حصة من الإيرادات، بينما الإنفاق على البنية التحتية والتمويل المرتبط بالبيئة والمجتمع والحوكمة يسرع من الاعتماد عبر الأعمال غير السكنية. آسيا والمحيط الهادئ توفر أسرع نمو، بينما أمريكا الشمالية تحتفظ بالقيادة في الحجم بسبب اعتماد السياسات المبكر وسلاسل التوريد الناضجة. تبقى الشدة التنافسية معتدلة حيث تتوسع شركات الإسمنت الرئيسية الراسخة في المحافظ الخضراء ويستفيد المنتجون المتخصصون من عقود مواد التغذية المضمونة.

النقاط الرئيسية للتقرير

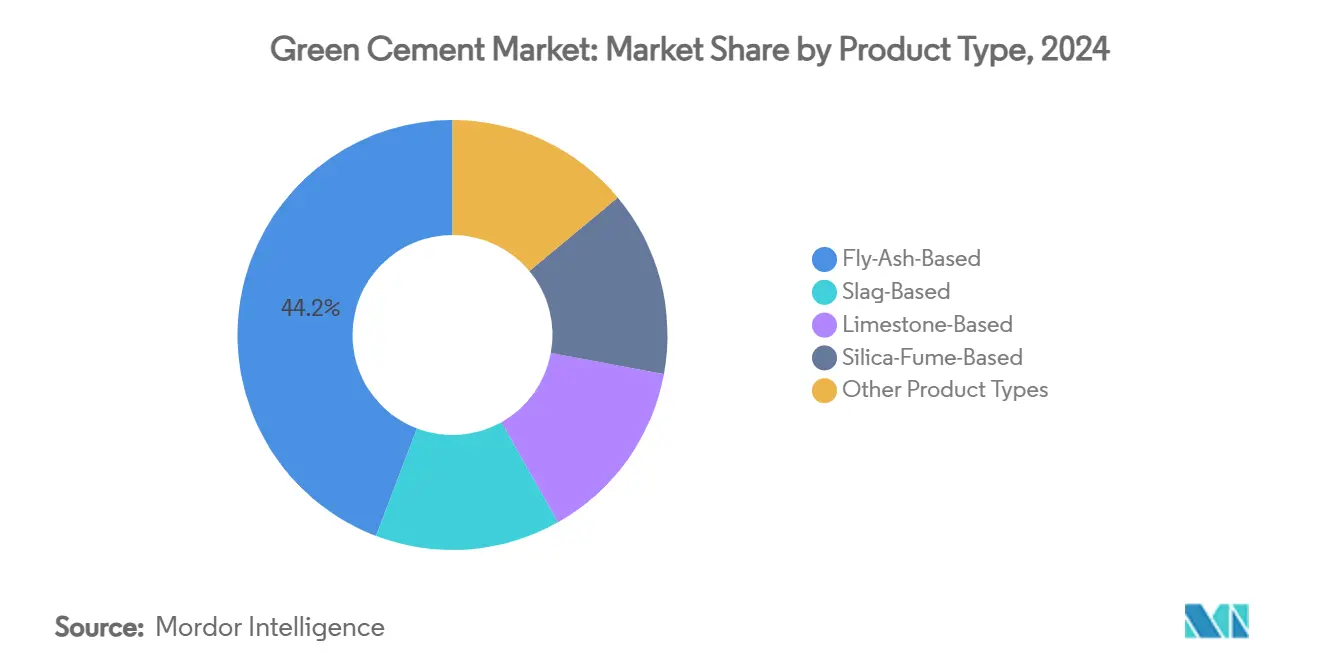

- حسب نوع المنتج، قاد الإسمنت القائم على الرماد المتطاير بنسبة 44.22% من حصة سوق الإسمنت الأخضر في 2024، ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 7.99% حتى 2030.

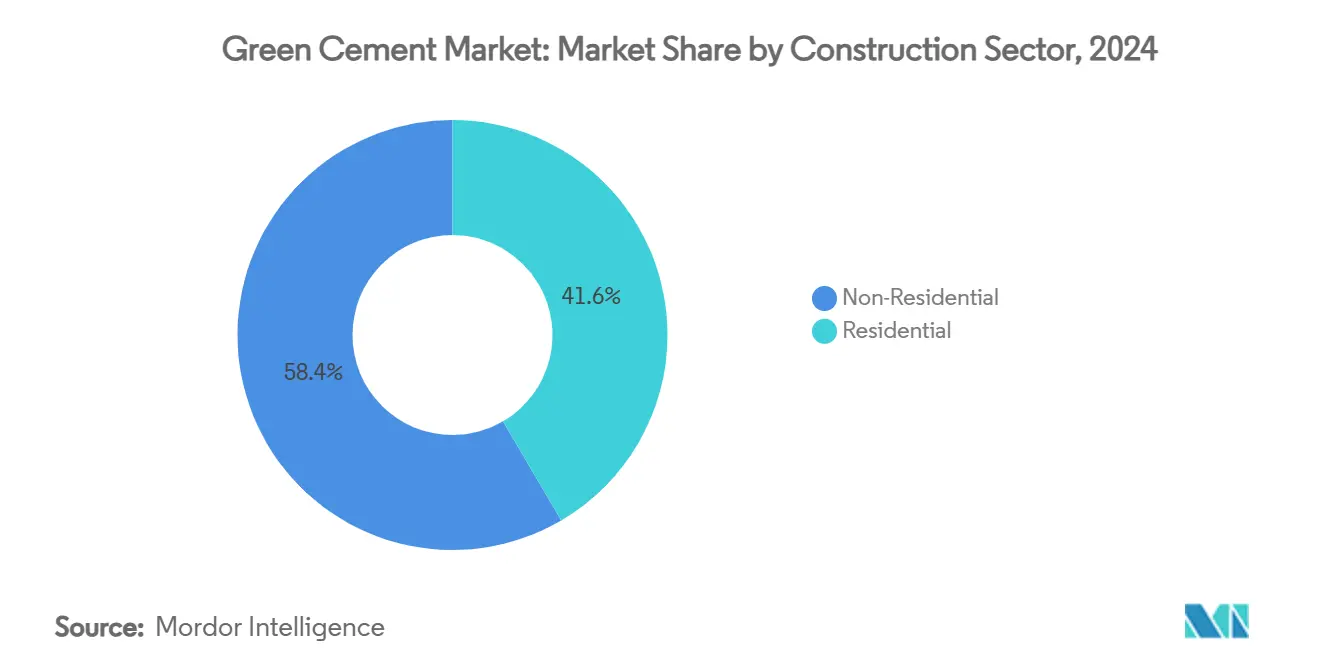

- حسب قطاع البناء، استحوذت الأعمال غير السكنية على 58.44% من حجم سوق الإسمنت الأخضر في 2024 ومن المتوقع أن تتقدم بمعدل نمو سنوي مركب قدره 8.45% حتى 2030.

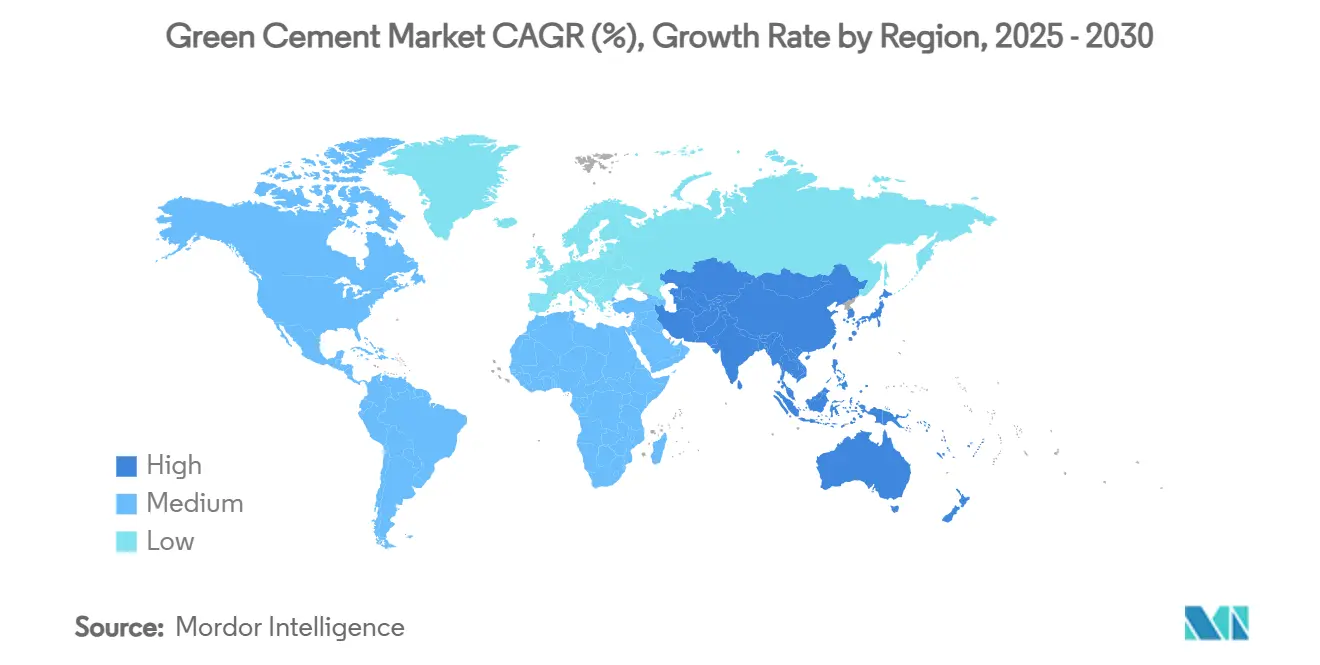

- حسب الجغرافيا، حققت أمريكا الشمالية 37.88% من حصة الإيرادات لسوق الإسمنت الأخضر في 2024؛ آسيا والمحيط الهادئ مقررة لتسجيل أسرع معدل نمو سنوي مركب إقليمي بنسبة 8.22% خلال 2025-2030.

اتجاهات ورؤى سوق الإسمنت الأخضر العالمي

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التفويضات العالمية لإزالة الكربون وقواعد البناء المركزة على البيئة والمجتمع والحوكمة | +2.10% | عالمي، بقيادة الاتحاد الأوروبي وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| ارتفاع تسعير الكربون وأنظمة تداول الانبعاثات | +1.80% | الاتحاد الأوروبي، كاليفورنيا، أسواق آسيا والمحيط الهادئ المختارة | المدى الطويل (≥ 4 سنوات) |

| زيادة التمدن في آسيا والمحيط الهادئ تتطلب مواد منخفضة الكربون | +1.50% | جوهر آسيا والمحيط الهادئ، تداعيات على الشرق الأوسط وأفريقيا | المدى القصير (≤ 2 سنة) |

| وفرة مواد التغذية المكملة الإسمنتية (الرماد المتطاير، الخبث) تخفض التكاليف | +1.20% | المناطق الثقيلة الفحم عالمياً | المدى المتوسط (2-4 سنوات) |

| تسويق الأفران المدفوعة بالهيدروجين | +0.90% | الاتحاد الأوروبي، محطات أمريكا الشمالية المختارة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التفويضات العالمية لإزالة الكربون وقواعد البناء المركزة على البيئة والمجتمع والحوكمة

سياسات الشراء الإلزامية منخفضة الكربون تدفع تحولات فورية في الطلب من الإسمنت البورتلاندي العادي إلى التركيبات الخضراء المعتمدة. كاليفورنيا تستهدف خفض الانبعاثات بنسبة 40% لقطاع الإسمنت بحلول 2035 والوصول إلى صافي صفر بحلول 2045، مما يرسخ إجراءات مماثلة في الولايات الأمريكية الأخرى[1]California Air Resources Board, "Cement Sector Net-Zero Strategy," arb.ca.gov . لائحة منتجات البناء المنقحة في الاتحاد الأوروبي تلزم بجوازات السفر الرقمية والكشف عن ثاني أكسيد الكربون للخرسانة من 2024، مما يدفع المنتجين المجهزين بالفعل بوثائق دورة الحياة إلى مقدمة قوائم العطاءات. فرنسا والدنمارك وأيرلندا وولاية نيويورك قدمت كل منها حدود انبعاثات تدريجية أو قواعد الشراء النظيف التي تجعل المواد المتوافقة الخيار الافتراضي وليس خياراً مميزاً. مع تكرار الولايات القضائية للقوانين الرائدة، يكتسب سوق الإسمنت الأخضر أرضية نمو مدفوعة بالسياسة يمكن للمنتجين التقليديين تلبيتها فقط من خلال تحديث الأفران أو الشراكة مع الموردين المتخصصين.

ارتفاع تسعير الكربون وأنظمة تداول الانبعاثات

تكاليف الكربون تغير اقتصاديات الكلنكر عبر تحويل ثاني أكسيد الكربون إلى مصروف مباشر. نظام تداول الانبعاثات في الاتحاد الأوروبي يحجب تدريجياً البدلات المجانية، مما يحث مصنعي الإسمنت على تسريع البدائل منخفضة الكربون أو المخاطرة بانضغاط الهامش. منصة التداول الوطنية في الصين تغطي الآن الإسمنت، موسعة ضغط التكلفة إلى أكبر منتج في العالم. مع قيام المزيد من المناطق بتسعير الكربون، تكتسب المواد الإسمنتية التكميلية قدرة تنافسية نسبية، ويستفيد سوق الإسمنت الأخضر من ميزة تكلفة هيكلية على المنتجات التقليدية.

زيادة التمدن في آسيا والمحيط الهادئ تتطلب مواد منخفضة الكربون

بناء البنية التحتية المتسارع في الهند يتناقض مع دورة العقارات المعتدلة في الصين، ومع ذلك تفرض كلا السوقين قواعد بيئية أكثر صرامة ترفع الطلب على المواد الرابطة منخفضة الكربون. المرافق الإقليمية وسلطات النقل والمطورين الخاصين يدمجون بنود الاستدامة التي تحدد الإسمنت الأخضر في تصاميم خطوط المترو ومراكز البيانات وأسس الطاقة المتجددة. مع ارتفاع توليد الكهرباء في آسيا والمحيط الهادئ 16.5 ضعفاً بين 1971 و2018، يبقى قطاع البناء تحت ضغط لإزالة الكربون بسرعة - حتى مع نمو أحجام الخرسانة[2]Asian Development Bank, "Asia's Infrastructure Growth and Emissions," adb.org .

وفرة مواد التغذية المكملة الإسمنتية تخفض التكاليف

الرماد المتطاير يستمر في الهيمنة كمادة إسمنتية تكميلية، يمثل ما يقارب 90% من الاستخدام العالمي للبوزولان ويساعد الإسمنت الأخضر على تحقيق التكافؤ السعري في العديد من المناطق. الرماد المحصود من البرك التقليدية - الآن 10% من الأحجام المعاد تدويرها في الولايات المتحدة - يمدد عمر الإمداد حتى مع زيادة إغلاق الفحم. بشكل متزامن، إمداد خبث الصلب يواجه عدم يقين بسبب اعتماد فرن القوس الكهربائي، مما يوجه المنتجين لتوقيع عقود طويلة الأمد أو شراء أصول المعالجة، كما رأينا في شراء هايدلبرغ للمواد لمجموعة سيفا.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| شكوك الأداء بين البناة والمقاولين | -1.40% | عالمي، حاد في الأسواق الناشئة | المدى القصير (≤ 2 سنة) |

| المعايير المتجزئة في الأسواق الناشئة | -0.80% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، أمريكا اللاتينية | المدى المتوسط (2-4 سنوات) |

| انكماش إمداد الخبث مع تحول الصلب إلى فرن القوس الكهربائي/الحديد المختزل مباشرة | -1.10% | مناطق إنتاج الصلب عالمياً | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

شكوك الأداء بين البناة والمقاولين

بعض المقاولين يقاومون تغييرات المواصفات، مستشهدين بالمعالجة الممتدة، وتأخيرات التماسك في الطقس البارد، والتوافر الإقليمي غير المتسق للمواد التكميلية. هيئات المعايير تعمل على استبدال حدود الخلطة الوصفية بإرشادات قائمة على الأداء، لكن فجوات المعرفة تستمر، خاصة في الشركات الصغيرة والمتوسطة. مشاريع العرض والتدريب المستهدف تبقى أساسية للاعتماد السائد.

المعايير المتجزئة في الأسواق الناشئة

التعريفات المتباينة للـ"إسمنت أخضر" عبر القواعد الوطنية تعقد الامتثال للشركات متعددة الجنسيات وترفع تكاليف الاختبار. المنظمون في آسيا والشرق الأوسط وأمريكا اللاتينية يتقدمون بوتيرات غير متساوية، مما يبطئ تنفيذ المشاريع عبر الحدود وتوطيد العرض. برامج المساعدة التقنية ومبادرات التوافق الإقليمية تهدف لتوحيد المعايير على المدى المتوسط.

تحليل القطاعات

حسب نوع المنتج: هيمنة الرماد المتطاير تواجه قيود الإمداد

التركيبات القائمة على الرماد المتطاير احتفظت بحصة 44.22% من سوق الإسمنت الأخضر في 2024، مؤكدة مكانتها كالبديل الافتراضي منخفض الكربون حيث تبقى بقايا احتراق الفحم وفيرة. المنتجون يستفيدون من اللوجستيات الناضجة والأداء الموثق جيداً لخدمة عقود البنية التحتية الكبيرة والعطاءات الحكومية. لكن، توليد الفحم المتراجع يضيق مجمعات مواد التغذية المستقبلية، مما يحث الشركات على حصاد برك الرماد التقليدية أو التحول نحو خلطات الطين الكلسي الحجري. تقنية LC3، القادرة على خفض الانبعاثات بحتى 40%، تكتسب وضوحاً مع تأكيد المختبرات للتكافؤ الميكانيكي مع الإسمنت البورتلاندي العادي. البدائل القائمة على دخان السيليكا تشغل مناشئ المواصفات العالية، تقدم خرسانة مقاومة للنفاذ مناسبة للهياكل البحرية والاحتواء الكيميائي. البدائل القائمة على الخبث تعاني من تحولات الإمداد الوشيكة لكنها تحتفظ بالصلة بالقرب من أعمال الصلب المتكاملة. كيمياء المواد الرابطة الجديدة، بما في ذلك الخرسانة الجيوبوليمرية، تتقدم من خلال مشاريع تجريبية يمكن أن تنوع سوق الإسمنت الأخضر إذا تحسنت اقتصاديات الحجم.

التنويع المتنامي يقلل الاعتماد المفرط على أي تيار تكميلي واحد ويعزل المنتجين من صدمات المواد الخام. مع كون الرماد المحصود يشكل 10% من الرماد المتطاير الأمريكي المعاد تدويره، تتحسن أمان الإمداد، لكن تكاليف المعالجة ترتفع. الاتفاقيات الاستراتيجية بين صناع الإسمنت وكيانات استصلاح رماد الفحم من المرافق تظهر بذلك بروزاً في تدفق الصفقات الحديثة. شراكات طحن الخبث ومشاريع كلسنة الطين المشتركة تصبح مهمة بنفس القدر مع موازنة الشركات بين الجدوى التقنية وأهداف الانبعاثات واقتصاديات المواد الخام.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب قطاع البناء: البنية التحتية تقود القيادة غير السكنية

المشاريع غير السكنية احتلت 58.44% من إيرادات 2024 وستتقدم بمعدل نمو سنوي مركب قدره 8.45% حتى 2030، مما يعكس الإنفاق المدعوم بالسياسة على ممرات النقل وتحديثات الشبكة والمباني العامة التي تحدد الآن خلطات منخفضة الكربون معتمدة. وثائق المشتريات تفرض بشكل متزايد إعلانات المنتج البيئي من طرف ثالث، مما يمنح المنتجين المتوافقين قناة واضحة للعمل المتكرر. مطوري العقارات التجارية يدمجون أيضاً الإسمنت الأخضر في نطاقات الهيكل الأساسي والغلاف لتأمين شهادات الاستدامة التي تجذب المستثمرين المؤسسيين.

الاعتماد السكني ينمو بشكل أكثر تدرجاً. رغم أن انخفاض أسعار فوائد الرهن العقاري في 2025 يمكن أن يرفع بدايات الإسكان، يبقى البناة الحساسون للتكلفة حذرين من اعتماد مواد رابطة غير مألوفة بدون ضمانات الجدولة. التجارب في مصر تظهر إمكانية توفير 44.5% في ثاني أكسيد الكربون في الكتل غير الهيكلية باستخدام تركيبات خضراء معدلة[3]MDPI, "Green Concrete in Egyptian Housing," mdpi.com . مع تشديد قوانين البناء وارتفاع وعي المستهلك، يجب أن يسد القطاع فجوات الاعتماد، لكن النمو قريب الأمد يستمر في الاعتماد على الأعمال المدنية الكبيرة حيث تحدد المشتريات العامة اختيارات المواد.

التحليل الجغرافي

أمريكا الشمالية احتفظت بـ 37.88% من إيرادات 2024، مرتكزة على قواعد الشراء النظيف الفيدرالية وعلى مستوى الولايات، والتجارب الرائدة لالتقاط الكربون، والألفة العالية للمقاولين مع الإسمنت المخلوط. مشروع ميتشل لالتقاط وتخزين الكربون من هايدلبرغ للمواد وحده يستهدف التخزين الجيولوجي لأكثر من 50 مليون طن من ثاني أكسيد الكربون على مدى 30 عاماً، مما يشير إلى بنية تحتية يمكن أن تدعم التزامات الحجم طويلة الأمد. توافر الإمداد يختلف حسب المنطقة: ولايات الغرب الأوسط تستفيد من القرب من أحواض رماد الفحم، بينما المناطق الساحلية تستورد الخبث أو الطين الكلسي لتلبية المواصفات.

آسيا والمحيط الهادئ تسجل أسرع معدل نمو سنوي مركب بنسبة 8.22% حتى 2030، مدفوعة بخط أنابيب البنية التحتية متعدد السنوات في الهند والقوانين الأكثر صرامة تدريجياً عبر جنوب شرق آسيا. جهود التوطيد في الصين تحث المجموعات الكبيرة على تطوير المحطات بخطوط منخفضة الكربون للاحتفاظ بالتصاريح وسط رياح قطاع الممتلكات المعاكسة. ثلثا شبكات السكك الحديدية عالية السرعة العالمية تقيم في المنطقة، تتطلب خرسانة تلبي سقوف الانبعاثات المتشددة وتعزز سوق الإسمنت الأخضر مع تجديد مخزون المشاريع للمسارات والمحطات.

أوروبا تمزج السياسة المناخية القوية مع القدرات الصناعية الناضجة. تفويض أيرلندا في 2024 للإسمنت منخفض الكربون في جميع المشاريع الحكومية وسقف الانبعاثات في الدنمارك لعام 2025 البالغ 7.1 كغ CO₂e/m²/سنة يضعان معايير مؤثرة. تسعير الكربون يضمن توسع حجم سوق الإسمنت الأخضر رغم تقلبات أحجام البناء، حيث تكاليف ثاني أكسيد الكربون تميل تقييمات العطاءات نحو الخلطات منخفضة الكلنكر. الشرق الأوسط وأفريقيا يشهدان طلباً ناشئاً، خاصة في اقتصاديات الخليج التي تخطط لمراكز الهيدروجين والأعمال العامة واسعة النطاق، لكن المعايير المتجزئة والخبرة المحدودة في الموقع تبطئ النفاذ حتى تنضج الإرشادات المتناغمة.

المشهد التنافسي

سوق الإسمنت الأخضر يظهر تركيزاً موحداً بشكل معتدل. هولسيم وهايدلبرغ للمواد وسيمكس تستغل اللوجستيات المتكاملة والتعرف على العلامة التجارية مع تحديث الأفران للوقود البديل والتقاط الكربون. كاربون كيور تتابع كيمياء متميزة تتجاوز الكلنكر كلياً، تستهدف المتبنين الأوائل الساعين لخفوضات انبعاثات أكبر مما تقدمه الإسمنتات المخلوطة.

نشاط الاندماج والاستحواذ يتركز على السيطرة على مواد التغذية والوصول للتقنية. استحواذ هايدلبرغ للمواد على معيد تدوير الرماد المتطاير مجموعة سيفا يؤمن إمداد البوزولان المتسق على طول الساحل الشرقي الأمريكي. حصص سيمكس الأقلية في تقنيات KC8 للالتقاط وHiiROC توفر تجارب داخلية لالتقاط الكربون الصلب وإنتاج الهيدروجين. التكامل الرأسي في حصاد الرماد وكلسنة الطين وشراء الطاقة المتجددة يقوي مرونة الهامش مع ارتفاع تكاليف الكربون.

التعاون الاستراتيجي ينبثق من خلال متتبع تقنية الإسمنت الأخضر للجمعية العالمية للإسمنت والخرسانة، الذي يراقب الآن إطلاق أفران الطين الكلسي لتسهيل تبادل المعرفة. المنتجون يستثمرون مشتركاً في البحث والتطوير لتقليل مخاطر المواد الرابطة الجديدة ويضغطون مشتركاً من أجل قوانين قائمة على الأداء. النظام البيئي الناتج يشجع تنويع المحافظ مع الحفاظ على قابلية التشغيل البيني الأساسية للمقاولين العالميين - بيئة يمكن لسوق الإسمنت الأخضر أن يتوسع فيها دون التنازل عن متطلبات الأداء الهيكلي.

قادة صناعة الإسمنت الأخضر

-

سيمكس المحدودة

-

هايدلبرغ للمواد

-

هولسيم

-

ألترا تك للإسمنت المحدودة

-

فوتورانتيم للإسمنت

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يوليو 2025: أعلنت هوفمان جرين أنها تلقت شهادة رئيسية لإسمنت H-UKR الخالي من الكلنكر بنسبة 0% في الولايات المتحدة، والذي معترف به أيضاً في المملكة العربية السعودية. حيث أن الإسمنت الخالي من الكلنكر يُصنف كنوع من الإسمنت الأخضر، من المتوقع أن تعزز هذه الشهادة موقع الشركة في سوق الإسمنت الأخضر.

- ديسمبر 2023: مددت تقنيات الإسمنت الأخضر هوفمان شراكتها مع المركز العلمي والتقني للبناء لعام 2021 لثلاث سنوات إضافية. هذا التمديد يضمن تقييمات أسرع لتقنياتها، بما في ذلك الحلول المبتكرة القائمة على الطين. هذه الخطوة مقررة لتسريع نمو سوق الإسمنت الأخضر.

نطاق تقرير سوق الإسمنت الأخضر العالمي

الإسمنت الأخضر هو إسمنت صديق للبيئة يُصنع باستخدام تقنية سالبة الكربون. معظم المواد الخام المطلوبة لصنع الإسمنت الأخضر هي نفايات من العمل الصناعي. المكونات الأساسية المستخدمة في إنتاج الإسمنت الأخضر هي خبث الأفران العالية والرماد المتطاير. يوفر قوة أعلى ومتانة ومقاومة التشقق ونفاذية كلوريد منخفضة.

سوق الإسمنت الأخضر مقسم حسب نوع المنتج وقطاع البناء والجغرافيا. بناءً على نوع المنتج، السوق مقسم إلى قائم على الرماد المتطاير، وقائم على الخبث، وقائم على الحجر الجيري، وقائم على دخان السيليكا، وأنواع منتجات أخرى. بناءً على قطاع البناء، السوق مقسم إلى القطاعين السكني وغير السكني. التقرير يغطي أيضاً حجم السوق والتوقعات لسوق الإسمنت الأخضر في 15 دولة عبر المناطق الرئيسية.

لكل قطاع، تم تحجيم السوق والتوقعات بناءً على الإيرادات (مليون دولار أمريكي).

| قائم على الرماد المتطاير |

| قائم على الخبث |

| قائم على الحجر الجيري |

| قائم على دخان السيليكا |

| أنواع منتجات أخرى |

| سكني |

| غير سكني |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | قائم على الرماد المتطاير | |

| قائم على الخبث | ||

| قائم على الحجر الجيري | ||

| قائم على دخان السيليكا | ||

| أنواع منتجات أخرى | ||

| حسب قطاع البناء | سكني | |

| غير سكني | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق الإسمنت الأخضر؟

يقف حجم سوق الإسمنت الأخضر عند 32.77 مليار دولار أمريكي في 2025 ومن المتوقع أن ينمو إلى 47.16 مليار دولار أمريكي بحلول 2030.

أي نوع منتج يقود السوق؟

التركيبات القائمة على الرماد المتطاير تقود بحصة إيرادات 44.22%، مدعومة بسلاسل التوريد المؤسسة والأداء المثبت.

أي منطقة تظهر أسرع نمو؟

آسيا والمحيط الهادئ تسجل أعلى معدل نمو سنوي مركب متوقع بنسبة 8.22%، مدفوعة بخطوط أنابيب البنية التحتية الكبيرة والقوانين البيئية المتشددة.

كيف تؤثر أسعار الكربون على اعتماد الإسمنت الأخضر؟

ارتفاع أسعار الكربون يزيد مباشرة من تكلفة الإسمنت الكثيف الكلنكر، مما يجعل البدائل منخفضة الكربون تنافسية من حيث التكلفة ويسرع الاستبدال.

ما هي التحديات الرئيسية التي تواجه صناعة الإسمنت الأخضر؟

قيود الإمداد للمواد التكميلية، وشكوك الأداء بين المقاولين، والمعايير المتجزئة في الأسواق الناشئة تبقى العوائق الرئيسية.

من هي الشركات الرئيسية في هذا السوق؟

هولسيم وهايدلبرغ للمواد وسيمكس المحدودة وألترا تك للإسمنت المحدودة وفوتورانتيم للإسمنت هي الشركات الرئيسية في سوق الإسمنت الأخضر.

آخر تحديث للصفحة في: