حجم وحصة سوق الشحوم

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

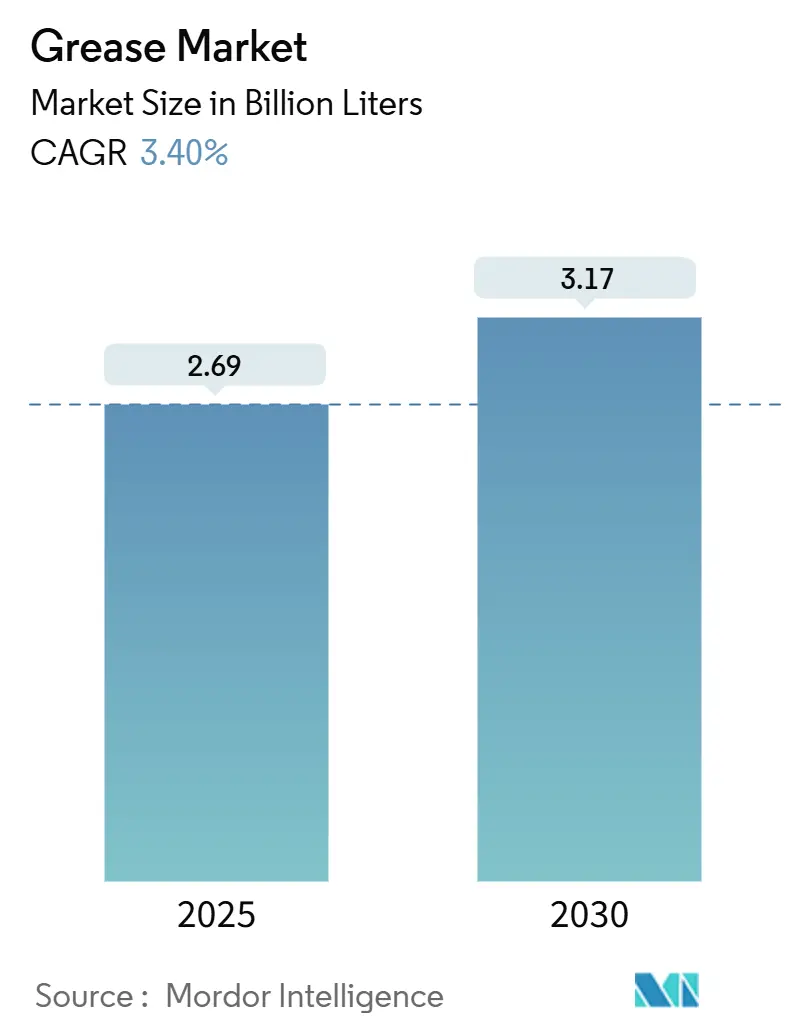

| حجم السوق (2025) | 2.69 مليار لتر |

| حجم السوق (2030) | 3.17 مليار لتر |

| معدل النمو (2025 - 2030) | 3.40% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الشحوم بواسطة موردور إنتليجنس

يقدر حجم سوق الشحوم بـ 2.69 مليار لتر في عام 2025، ومن المتوقع أن يصل إلى 3.17 مليار لتر بحلول عام 2030، بمعدل نمو سنوي مركب قدره 3.40% خلال فترة التوقع (2025-2030). نمو الحجم ثابت بدلاً من أن يكون مذهلاً، ومع ذلك فإن التغيير في مزيج المثخنات أكثر ديناميكية بكثير، مع توسع المنتجات المعتمدة على الكالسيوم بمعدل نمو سنوي مركب قدره 9.10% وبداية تآكل هيمنة الليثيوم طويلة الأمد. تقلبات أسعار كربونات الليثيوم وتشديد اللوائح البيئية والاحتياجات التقنية للمركبات الكهربائية تعيد تشكيل أولويات المشترين ومحافظ الموردين في الوقت نفسه. تحتفظ منطقة آسيا والمحيط الهادئ بدورها كمحور للطلب، مدفوعة بنشاط معدات البناء وقاعدة إنتاج المركبات الكهربائية الأسرع نمواً في العالم. تحظى الدرجات عالية الحرارة والضغط الشديد بمزيد من الاهتمام حيث تدفع تصاميم الآلات بالمحامل والتروس والأختام إلى ما هو أبعد من أغلفة الخدمة التقليدية.

النقاط الرئيسية للتقرير

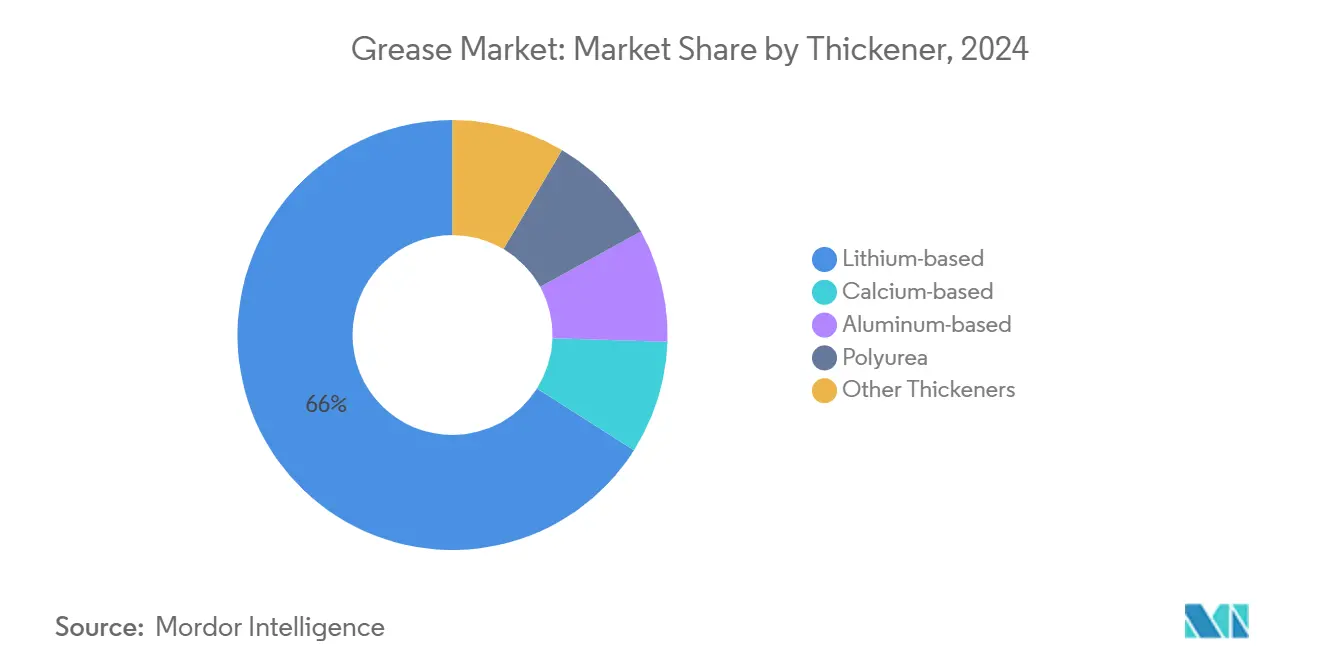

- حسب المثخن، قادت الشحوم المعتمدة على الكالسيوم النمو بمعدل نمو سنوي مركب قدره 9.10% وتحدت حصة الليثيوم البالغة 66% من سوق الشحوم في عام 2024.

- حسب نوع المنتج، شكلت الزيوت المعدنية 75%؛ القطاع الاصطناعي يتقدم بمعدل نمو سنوي مركب قدره 4.90% حتى عام 2030.

- حسب درجة الأداء، احتلت المنتجات عالية الحرارة 35% من حجم سوق الشحوم في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 6.50% حتى عام 2030.

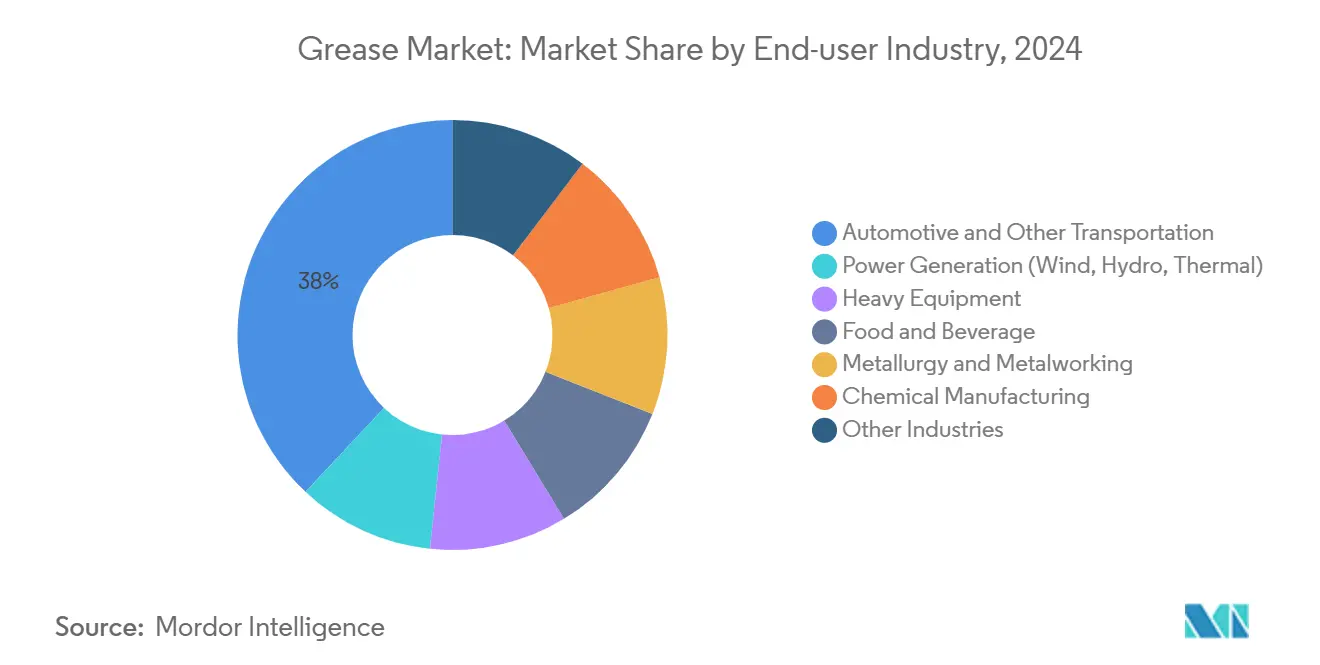

- حسب المستخدم النهائي، هيمنت السيارات والنقل على 38% من حجم سوق الشحوم في عام 2024، بينما توليد الطاقة هو المستخدم النهائي الأسرع توسعاً بمعدل نمو سنوي مركب قدره 4.78%.

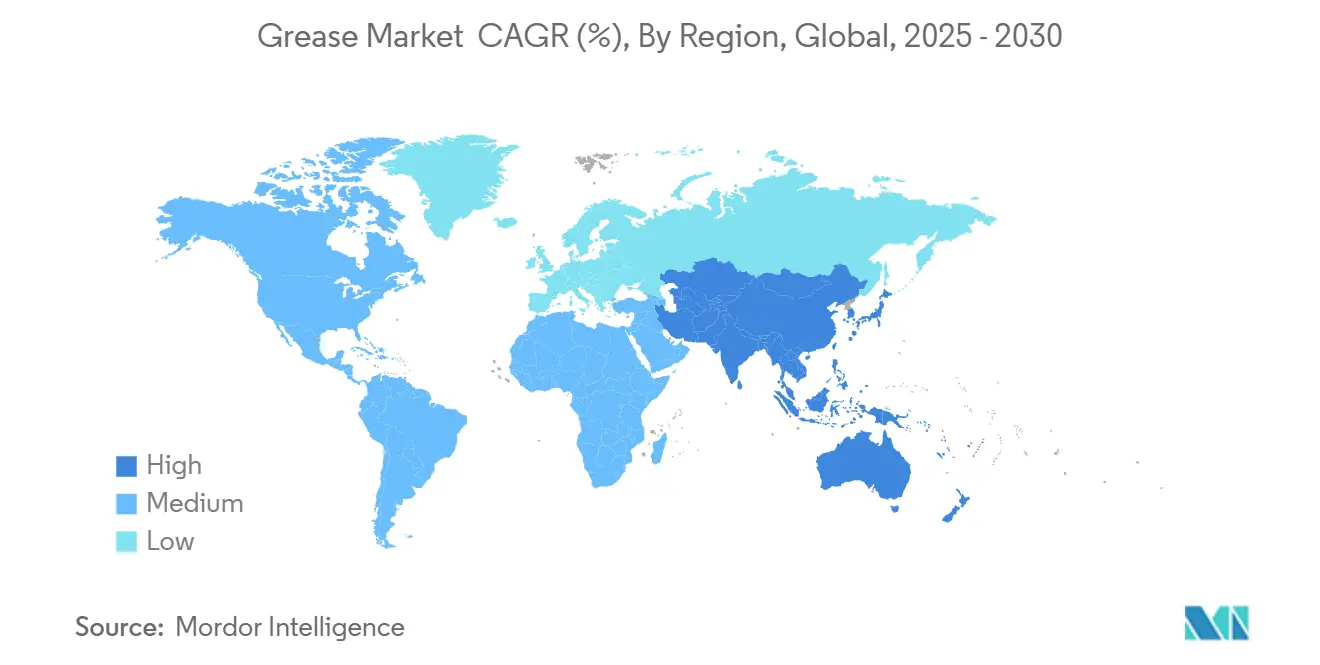

- حسب الجغرافيا، هيمنت منطقة آسيا والمحيط الهادئ بـ 49% من حصة سوق الشحوم في عام 2024 وتتفوق على جميع المناطق الأخرى بمعدل نمو سنوي مركب قدره 4.32% حتى عام 2030.

اتجاهات ورؤى سوق الشحوم العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| امتصاص التشحيم الغذائي الصحي في خطوط المعالجة الأوروبية وأمريكا الشمالية | +0.40% | الاتحاد الأوروبي وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| تحول محمل نظام القيادة الكهربائية للمركبات الكهربائية إلى شحوم الليثيوم المعقدة وسلفونات الكالسيوم في منطقة آسيا والمحيط الهادئ | +0.70% | آسيا والمحيط الهادئ، انتشار إلى الاتحاد الأوروبي وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| الحفر البحري في المياه العميقة يعزز الشحوم البحرية المقاومة للماء | +0.50% | عالمياً مع التركيز على خليج المكسيك وبحر الشمال والبرازيل | المدى المتوسط (2-4 سنوات) |

| ازدهار معدات البناء في الهند ودول رابطة أمم جنوب شرق آسيا يدفع شحوم الضغط الشديد | +0.80% | الهند ودول رابطة أمم جنوب شرق آسيا | المدى القصير إلى المتوسط (≤ 4 سنوات) |

| النمو القوي للاستثمارات في قطاع توليد الطاقة | +0.60% | الصين، الولايات المتحدة، الاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

امتصاص التشحيم الغذائي الصحي في خطوط المعالجة الأوروبية وأمريكا الشمالية

يتسارع الطلب على الشحوم المسجلة في NSF H1 مع محاذاة المعالجات لمعايير FDA 21 CFR 178.3570 وISO 21469. تهاجر المرافق إلى برامج "كل-H1" للتخلص من مخاطر التلوث المتبادل، وتستبدل السوائل الأساسية الاصطناعية بالزيوت المعدنية لتحقيق مقاومة حرارية أعلى - حتى 500 درجة فهرنهايت خدمة مستمرة - وفترات إعادة تشحيم أطول. هذا الاتجاه واضح جداً في المخابز الأوروبية ومصانع الألبان والمشروبات، حيث تشددت فحوص الامتثال منذ عام 2024. الموردون القادرون على تصديق كل من تركيب المنتج ونظافة المصنع يفوزون بعقود متعددة المواقع تضمن حجماً متكرراً.

تحول محمل نظام القيادة الكهربائية للمركبات الكهربائية إلى شحوم الليثيوم المعقدة وسلفونات الكالسيوم في منطقة آسيا والمحيط الهادئ

الإنتاج السريع للمركبات الكهربائية في الصين وكوريا والهند يعيد تشكيل متطلبات التركيبة. المحامل التي كانت تعمل عند 10,000 دورة في الدقيقة تتجاوز الآن 20,000 دورة في الدقيقة، مما يدفع الأحمال الحرارية إلى ما بعد 150 درجة مئوية. تظهر الاختبارات المعملية أن شحوم سلفونات الكالسيوم تحافظ على الاتساق عند نقاط انخفاض قريبة من 600 درجة فهرنهايت، بهامش 20% على بدائل الليثيوم المعقدة، مع إظهار مقاومة كهربائية أقل أيضاً. تسرد أوراق مواصفات المُصنِّع الأصلي المنشورة في عام 2024 بالفعل سلفونات الكالسيوم كافتراضي للمحامل الأمامية والخلفية للمحاور الكهربائية في عدة نماذج للسوق الشامل. منتجو الشحوم الذين لديهم سلاسل توريد آمنة لسلفونات الكالسيوم يستخدمون هذه النافذة لضمان عقود حجم متعددة السنوات.

الحفر البحري في المياه العميقة يعزز الشحوم البحرية المقاومة للماء

دخلت أكثر من 20 منصة عائمة الخدمة في عام 2024 وخُطط لـ 15 أخرى حتى عام 2026، كل منها تطالب بشحوم مقاومة للماء للونشات وخطوط الإرساء ووصلات BOP. تركيبات مثل Mobilgrease XHP 220 تمدد فترات التشحيم بنسبة 30% في علب تروس الونشات وتلبي تصريح السفن العام الأمريكي لعام 2013 للمواد المزلقة المقبولة بيئياً (EALs)[1]ExxonMobil, "Mobilgrease XHP 220 Gear Grease," exxonmobil.com . تؤكد اختبارات الرش الملحي أن الحماية من التآكل تتجاوز 1,000 ساعة، متماشية مع أهداف الصيانة لمشغلي بحر الشمال. يفيد مقاولو الخدمة أن التحول إلى الشحوم البحرية الممتازة يقلل توقف آلات السطح بنسبة 17% ويخفض تكاليف إعادة التشحيم السنوية بـ 300,000 دولار أمريكي على سفن الحفر في المياه فائقة العمق.

ازدهار معدات البناء في الهند ودول رابطة أمم جنوب شرق آسيا يدفع شحوم الضغط الشديد

تجاوزت ميزانيات البنية التحتية الإقليمية 350 مليار دولار أمريكي في عام 2024، مما رفع الطلب على الحفارات وماكينات التحميل وآلات حفر الأنفاق. شحوم الضغط الشديد القادرة على تحمل أحمال تزيد عن 500,000 رطل لكل بوصة مربعة هي الآن معيار في النقاط الحيوية المحورية. انحدر منحنى التبني بعد دخول معايير TREM Stage IV الهندية حيز التنفيذ، مما رفع درجات حرارة المحركات واستلزم مواد التزليق عالية الأداء. تتشارك الشركات المُصنِّعة الأصلية مع مركبي الشحوم لهندسة منتجات مشتركة تحافظ على اتساق NLGI-2 رغم الغبار الكاشط وهطول أمطار الرياح الموسمية. يفيد الموزعون في إندونيسيا بنمو مبيعات شحوم الضغط الشديد بنسبة 12% على أساس سنوي، ضعف اتجاه سوق الشحوم الأوسع.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تقلبات تكلفة كربونات الليثيوم بسبب المنافسة في قطاع البطاريات | -0.90% | عالمياً، الأعلى في المناطق غير المنتجة | المدى القصير إلى المتوسط (≤ 4 سنوات) |

| تشديد الاتحاد الأوروبي REACH على مواد PFAS والمواد المضافة النيتريد-البورون | -0.50% | الاتحاد الأوروبي مع تأثيرات سلسلة التوريد العالمية | المدى المتوسط إلى الطويل (≥ 2 سنوات) |

| انخفاض اختراق أنظمة التشحيم الآلي في أفريقيا وأمريكا الجنوبية | -0.20% | أفريقيا وأمريكا الجنوبية | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات تكلفة كربونات الليثيوم بسبب المنافسة في قطاع البطاريات

تسلقت أسعار كربونات الليثيوم الفورية بين عامي 2021 و2024. تظهر بيانات المسح أن مثخنات الليثيوم انخفضت من 70% من الإنتاج العالمي إلى 60% في عامين، والمنتجون يتحوطون الآن بتقنيات البوليوريا أو الكالسيوم لحماية الهوامش. مشترو الشحوم المعرضون لإعادة تعيين الأسعار الفصلية قد نوعوا الموردين للتخفيف من النقص الفوري. بعض خطوط السيارات تقوم بالموافقة المسبقة على شحوم سلفونات الكالسيوم لتجنب الرسوم الإضافية المرتبطة بمعايير الليثيوم في منتصف العقد.

تشديد الاتحاد الأوروبي REACH على مواد PFAS والمواد المضافة النيتريد-البورون

اقترح ملف ECHA لفبراير 2023 تقييد ما يقرب من 10,000 مادة PFAS، مع توقع القرارات النهائية في عام 2025[2]European Chemicals Agency, "Restriction of per- and polyfluoroalkyl substances (PFAS) under REACH," echa.europa.eu . قد تفقد شحوم الطيران وأشباه الموصلات عالية الأداء التي تعتمد على الزيوت المفلورة الاستثناءات ما لم يبرهن الموردون على عدم وجود بدائل قابلة للتطبيق. سرع مركبو التركيبات في البحث والتطوير الخالي من PFAS، لكن بيانات الاختبار تكشف عن انخفاض 25% في حماية التآكل للكيمياء البديلة في تطبيقات مضخات الفراغ. تقوم فرق الشراء عبر الشركات المُصنِّعة الأصلية العالمية بتخطيط تعرض PFAS في خطوط المنتجات للاستعداد لخرائط طريق الاستبدال المرحلي قبل تاريخ الإنفاذ المحتمل في عام 2027.

تحليل القطاعات

حسب المثخن: الليثيوم يواجه ضغط الاستبدال المتسارع

لا تزال المنتجات المعتمدة على الليثيوم تشكل 66% من سوق الشحوم في عام 2024، لكن أحجام الكالسيوم تتقدم بمعدل نمو سنوي مركب قدره 9.10%. هذا إعادة التوازن متجذرة في الديناميكيات المزدوجة لارتفاع أسعار الليثيوم والمقاومة الحرارية العالية الفائقة التي تقدمها كيمياء الكالسيوم. يعيد المصنعون معايرة خطوط المفاعلات للمرونة بين دفعات الليثيوم والكالسيوم، مما يخفف من مخاطر المواد الخام مع الحفاظ على رموز المنتجات المعتمدة من العملاء. تحتفظ شحوم الألومنيوم المعقدة بالصلة في منافذ مقاومة الماء البحرية ومصانع الورق. تكتسب درجات البوليوريا جذباً في تطبيقات محامل المركبات الكهربائية الحساسة للضوضاء حيث غياب أملاح المعادن يقلل المعاوقة الكهربائية. يبقى المستخدمون النهائيون حذرين بشأن التبني الواسع النطاق للبوليوريا بسبب عدم التوافق مع شحوم الليثيوم القديمة، لكن الوحدات المعبأة من الشركة المُصنِّعة الأصلية تقدم مساراً سريعاً لنمو الحجم.

قبول سلفونات الكالسيوم معزز أكثر بأدلة ميدانية تظهر امتداداً بنسبة 30% في فترات إعادة التشحيم على محامل توربينات الرياح الرئيسية في الصين. أكد الاختبار المرجعي ضد منافسي الليثيوم المعقدين انفصال زيت أقل وأداء نقطة انخفاض فائق - ميزة حاسمة في التوربينات العاملة عند درجات حرارة مقصورة تحت -20 درجة مئوية لكن تواجه قمماً معرضة للشمس تزيد عن 70 درجة مئوية. يؤكد المنتجون أن خصائص الكالسيوم التنظيفية الطبيعية تخفض معدلات معالجة المضافات، مما يحقق وفورات في التكلفة تعوض جزئياً تكاليف حمض السلفونات الأعلى. في النهاية، المشهد المثخن يتشظى إلى محافظ كيمياء متعددة حيث يدافع الليثيوم والكالسيوم والألومنيوم والبوليوريا كل منهم عن منافذ أداء متميزة داخل سوق الشحوم.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع المنتج: التركيبات الاصطناعية تقود خلق القيمة

شحوم الزيت المعدني مثلت 75% من حصة سوق الشحوم في عام 2024 ومن المتوقع أن ترتفع الدرجات الاصطناعية بمعدل نمو سنوي مركب قدره 4.90%. تهيمن قواعد البولي ألفا أوليفين (PAO) على مجموعة الاصطناعية بفضل استقرار الأكسدة وأغلفة الحرارة الواسعة. شحم الطيران موبيل SHC 100، المؤهل من -54 درجة مئوية إلى 177 درجة مئوية، يجسد ميزة الأداء المعترف بها من قبل المُصنِّعين الأصليين للطيران. تتمتع الزيوت الحيوية بالرياح التشريعية من تفويضات EAL وبرامج ESG الطوعية. الإسترات المشتقة من الخضروات المخلوطة مع حزم مضادات الأكسدة تنافس الآن زيوت المجموعة الثالثة المعدنية على الحياة الأكسدية في اختبارات ASTM القياسية.

تحافظ شحوم الزيت المعدني على التطبيقات الحساسة للسعر مثل تزييت الشاسيه ومحركات التروس الصناعية المفتوحة متماشية مع ممارسات NLGI الموصى بها. ومع ذلك، فإن تأرجح درجة الحرارة التشغيلية المطلوبة من خطوط الإنتاج الحديثة عالية السرعة تدفع المشترين لتحديد الاصطناعية أو شبه الاصطناعية حتى في الواجب متوسط المدى. الموردون الذين يتقنون قابلية ذوبان المضافات المعقدة في حزم PAO والإستر في موضع للاستحواذ على هوامش فوق المتوسط عبر القطاعات المتخصصة والغذائية لسوق الشحوم.

حسب درجة الأداء: قطاعا الحرارة العالية والضغط الشديد يتقاربان

حصلت الشحوم عالية الحرارة على 35% من إجمالي الحجم في عام 2024 ومن المتوقع أن تسجل معدل نمو سنوي مركب قدره 6.50% حتى عام 2030. FG-1200 والمنتجات المماثلة تستفيد من القواعد الاصطناعية الخالية من السيليكون لتحمل تشغيل مستمر عند 800 درجة فهرنهايت في ناقلات فرن الزجاج. ينمو المجموعة الفرعية للضغط الشديد (EP) بالتنادم مع عمليات البناء والتعدين والكبس الثقيلة التي تشغل أحمال أثقل. مضافات كبريتيد الموليبدينوم والجرافيت تقدم حماية فيلم صلبة عندما تفشل الأنظمة الهيدروديناميكية، مما يسمح لمصنعي المعدات بتقليل حجم الإطارات دون المساس بالمتانة.

تعالج الشحوم منخفضة الحرارة عمليات الطيران وتعدين الشمال، حيث قابلية الضخ تحت -54 درجة مئوية إلزامية. تصنيف درجة الأداء مائع بشكل متزايد حيث يحدد المستخدمون النهائيون شحوم متعددة الخصائص - على سبيل المثال، الضغط الشديد عالي الحرارة أو المقاوم للماء والقابل للتحلل الحيوي - مما يشوش التصنيفات التقليدية داخل سوق الشحوم.

حسب صناعة المستخدم النهائي: السيارات تهيمن، توليد الطاقة يتسارع

استهلكت السيارات والنقل 38% من الحجم العالمي في عام 2024، مع نقاط محامل العجلات ووصلات السرعة الثابتة والشاسيه التي تتطلب شحوم التعبئة المصنعية وتعبئة الخدمة. الكهربة تعيد تشكيل مواصفات المنتجات: التركيبات المخمدة للضوضاء مع توصيل كهربائي أقل هي الآن معيار في المحاور الكهربائية. سجل توليد الطاقة أسرع نمو بمعدل نمو سنوي مركب قدره 4.78%، مغذى بـ 71 مشروع طاقة متجددة أمريكي مكتمل في عام 2024 وآخر 200 مجدول. تطالب توربينات الرياح بشحوم تجمع بين مقاومة الماء وقدرة الحمل العالية وعمر الخدمة الطويل لتقليل تدخلات مقصورة المحرك. مصانع الأغذية والمشروبات لها طلب كبير، إلى حد كبير في اقتصاديات منظمة التعاون الاقتصادي والتنمية حيث برامج التحويل "كل-H1" مكتملة تقريباً.

المعدات الثقيلة في البناء والتعدين تبقى محركاً رئيسياً في الأسواق الناشئة، باستخدام شحوم الضغط الشديد مع حزم المواد المزلقة الصلبة. تأخذ المعادن والمعادن والمعالجة الكيميائية كل منهما حصة متوسطة رقم واحد، لكن متطلباتهما المتخصصة تحافظ على هوامش متخصصة جذابة داخل سوق الشحوم.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

التحليل الجغرافي

احتفظت منطقة آسيا والمحيط الهادئ بـ 49% من الحجم العالمي في عام 2024 وتتوسع بمعدل نمو سنوي مركب قدره 4.32%، ضعف وتيرة أوروبا. مجمع التصنيع الصيني وارتفاع البنية التحتية الهندية وتجميع مكونات المركبات الكهربائية في جنوب شرق آسيا تحافظ على معدلات الاستخدام عالية. قرار شل بمضاعفة قدرة مصنع الشحوم في تايلاند ثلاث مرات إلى 15,000 طن سنوياً يؤكد جذب المنطقة. من المتوقع أن تصل حصة المنطقة من حجم سوق الشحوم إلى 52% بحلول عام 2030، مما يسمن قيادتها الهيكلية[3]Shell Thailand, "Shell Enhances Production Capacity at Grease Manufacturing Plant in Thailand," shell.co.th .

تحتل أمريكا الشمالية حصة كبيرة من إجمالي الحجم، مدعومة بمعالجة الأغذية القوية وخط أنابيب الطاقة المتجددة المزدهر. بناء مزارع الرياح رفع الطلب على الاصطناعية التي يمكن أن تدوم دورات الصيانة خمس سنوات على ارتفاعات محور تزيد عن 100 متر. التأكيد التنظيمي على المواد المزلقة المقبولة بيئياً يدفع مشغلي البحرية على البحيرات العظمى والطرق الساحلية للتحويل إلى شحوم معتمدة EAL في نقاط ونشات الشحن.

تحتل أوروبا حصة كبيرة من الحجم لكنها تواجه أكثر التحديات التنظيمية صرامة. ملف تقييد PFAS أثار مراجعات الموردين عبر السيارات والطيران والمُصنِّعين الأصليين للآلات. الموردون الذين يبرهنون على بدائل خالية من PFAS دون التضحية بالموثوقية في موضع للاحتفاظ بالحصة. أمريكا الجنوبية والشرق الأوسط وأفريقيا معاً تساهم بحصة صغيرة من طلب عام 2024. انخفاض اختراق أنظمة التشحيم الآلي يرفع استهلاك الشحوم للوحدة، لكن القيود الرأسمالية تبطئ ترقيات التكنولوجيا. مقدمو الخدمة مع حلول التحديث يمكنهم الاستفادة من خلل الحجم لتسريع النمو في هذه القطاعات الحدودية من سوق الشحوم.

المشهد التنافسي

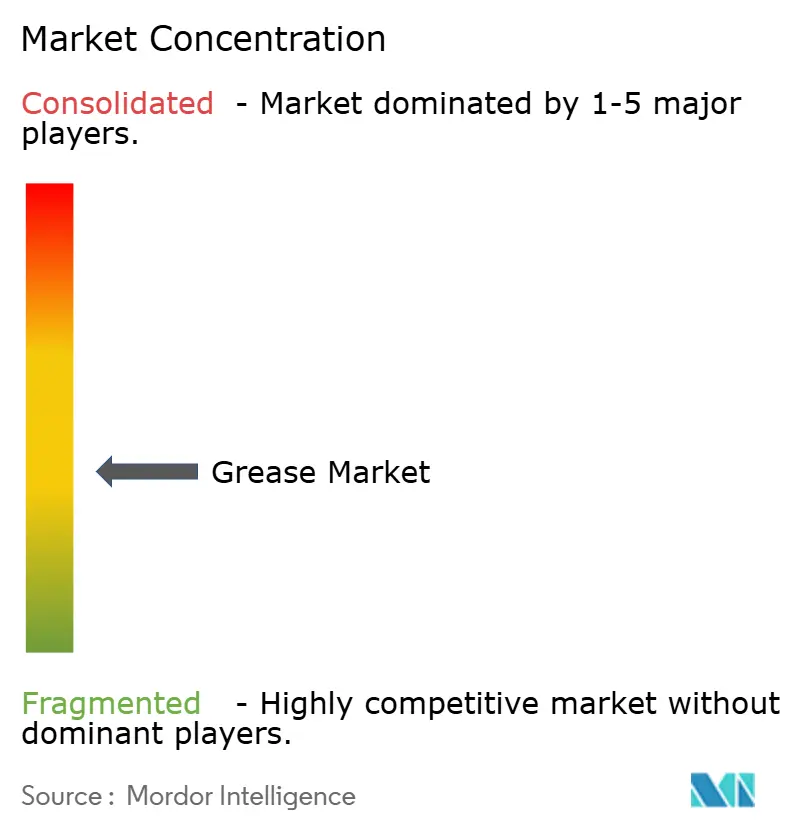

سوق الشحوم مجزأ بشكل معتدل: شل وإكسون موبيل وشيفرون وبي بي وفوكس يحتلون مجتمعين حوالي 35% من الحصة. احتفظت شل بترتيبها الأول للسنة الثامنة عشرة على التوالي في عام 2024، مستفيدة من توريد الزيت الأساسي المتكامل وشبكة من مرافق الشحوم في 10 دول. تؤكد إكسون موبيل وشيفرون على منافذ البحرية والصناعية، مروجتين لخطوط سلفونات الكالسيوم والضغط الشديد الاصطناعية التي تتحوط من تعرض الليثيوم. وسعت فوكس تغطية الشحوم المتخصصة عبر الاستحواذ المعلق على STRUB، حاصلة على المعرفة التركيبية للدرجات الغذائية والمقاومة للماء.

زخم الاندماج والاستحواذ مرئي حيث يطارد الموردون البصمات التصنيعية الإقليمية ومحافظ التكنولوجيا. شراء SKF في ديسمبر 2024 لأعمال التشحيم في مجموعة جون سامبل يعزز حزمة خدمة إدارة التدفق في الهند وجنوب شرق آسيا. ترقية مصنع كلوبر بقيمة 15.6 مليون يورو في الهند توسع القدرة للاصطناعية NSF H1 لخدمة عملاء الأغذية والأدوية الإقليميين.

تركز ميزانيات الابتكار على أنظمة الكالسيوم والبوليوريا وتحسينات التحلل الحيوي وأدوات الصيانة الذكية. يساعد مستشعر تدهور الشحوم في الموقع من NSK المستخدمين على ربط إشارات الاهتزاز بكيمياء المواد المزلقة، فاتحاً تدفقات إيرادات الخدمة مع تمديد فترات التصريف. التموضع التنافسي يمتد الآن إلى ما بعد المنتج ليشمل الخدمات التقنية والمراقبة الرقمية والاستشارة التنظيمية - قدرات تضمن عقود توريد متعددة السنوات داخل سوق الشحوم.

قادة صناعة الشحوم

-

شل بي إل سي

-

شركة إكسون موبيل

-

شركة شيفرون

-

شركة بي بي

-

فوكس

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- سبتمبر 2025: استحوذت شركة كلوبر للتشحيم على TriboServ GmbH & Co. KG، وهي شركة ألمانية متخصصة في أجهزة التشحيم الآلي وأنظمة التشحيم المخصصة. هذا الاستحواذ يعزز محفظة كلوبر للتشحيم لدعم استراتيجية نموها، مع عدم الإفصاح عن سعر الشراء.

- يونيو 2024: تخطط شل لمضاعفة قدرة إنتاج الشحوم في منشأتها في تايلاند ثلاث مرات إلى 15,000 طن سنوياً، مما يضعها كأكبر مركز للشحوم في جنوب شرق آسيا. من المتوقع أن يعزز هذا التوسع حضور شل في السوق ويلبي الطلب المتزايد في سوق الشحوم الإقليمي.

- مايو 2024: أعلنت شركة كلوبر للتشحيم عن استثمار بقيمة 142 كرور روبية هندية لتوسيع قدراتها التصنيعية في الهند، بهدف تعزيز حضورها في سوق الشحوم الغذائية والمتخصصة الآسيوية. من المتوقع أن تعزز هذه الخطوة الاستراتيجية المنافسة في سوق الشحوم الإقليمي.

نطاق تقرير سوق الشحوم العالمي

الشحم مادة مزلقة صلبة أو شبه صلبة تتكون من تشتت عوامل التثخن في مواد مزلقة سائلة. يتكون الشحم عموماً من صابون مستحلب مع زيت معدني أو نباتي.

سوق الشحوم مقسم حسب المثخن وصناعة المستخدم النهائي والجغرافيا. حسب المثخن، السوق مقسم إلى المعتمد على الليثيوم والمعتمد على الكالسيوم والمعتمد على الألومنيوم والبوليوريا والمثخنات الأخرى. حسب صناعة المستخدم النهائي، السوق مقسم إلى توليد الطاقة والسيارات ووسائل النقل الأخرى والمعدات الثقيلة والأغذية والمشروبات والمعادن والمعادن والتصنيع الكيميائي وصناعات المستخدم النهائي الأخرى. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق الشحوم في 27 دولة عبر المناطق الرئيسية. لكل قطاع، تتم تحديد حجم السوق والتوقعات على أساس الحجم (لترات).

| المعتمد على الليثيوم |

| المعتمد على الكالسيوم |

| المعتمد على الألومنيوم |

| البوليوريا |

| مثخنات أخرى |

| الزيت المعدني |

| الزيت الاصطناعي |

| الزيت الحيوي |

| الشحوم عالية الحرارة |

| الشحوم منخفضة الحرارة والمخصصة للمناطق القطبية |

| شحوم الضغط الشديد والأحمال الثقيلة |

| السيارات ووسائل النقل الأخرى |

| توليد الطاقة (الرياح، الماء، الحراري) |

| المعدات الثقيلة |

| الأغذية والمشروبات |

| المعادن والمعادن |

| التصنيع الكيميائي |

| صناعات أخرى |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| إندونيسيا | |

| ماليزيا | |

| تايلاند | |

| فيتنام | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| الدول الإسكندنافية | |

| تركيا | |

| روسيا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| نيجيريا | |

| مصر | |

| باقي الشرق الأوسط وأفريقيا |

| حسب المثخن | المعتمد على الليثيوم | |

| المعتمد على الكالسيوم | ||

| المعتمد على الألومنيوم | ||

| البوليوريا | ||

| مثخنات أخرى | ||

| حسب نوع المنتج | الزيت المعدني | |

| الزيت الاصطناعي | ||

| الزيت الحيوي | ||

| حسب درجة الأداء | الشحوم عالية الحرارة | |

| الشحوم منخفضة الحرارة والمخصصة للمناطق القطبية | ||

| شحوم الضغط الشديد والأحمال الثقيلة | ||

| حسب صناعة المستخدم النهائي | السيارات ووسائل النقل الأخرى | |

| توليد الطاقة (الرياح، الماء، الحراري) | ||

| المعدات الثقيلة | ||

| الأغذية والمشروبات | ||

| المعادن والمعادن | ||

| التصنيع الكيميائي | ||

| صناعات أخرى | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| إندونيسيا | ||

| ماليزيا | ||

| تايلاند | ||

| فيتنام | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| الدول الإسكندنافية | ||

| تركيا | ||

| روسيا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| نيجيريا | ||

| مصر | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الشحوم العالمي؟

يقف سوق الشحوم عند 2.69 مليار لتر في عام 2025 ومن المتوقع أن يصل إلى 3.17 مليار لتر بحلول عام 2030.

أي مثخن ينمو بأسرع ما يمكن في سوق الشحوم؟

تتوسع شحوم سلفونات الكالسيوم بمعدل نمو سنوي مركب قدره 9.10%، متفوقة على جميع المثخنات الأخرى وتآكل ريادة الليثيوم طويلة الأمد.

كيف تؤدي الشحوم عالية الحرارة مقارنة بالدرجات الأخرى؟

تحتل المنتجات عالية الحرارة على 35% من حجم عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 6.50% حتى عام 2030، أعلى بكثير من متوسط السوق الإجمالي.

لماذا منطقة آسيا والمحيط الهادئ مهمة جداً لموردي الشحوم؟

تتحكم منطقة آسيا والمحيط الهادئ في 49% من الطلب العالمي، مدفوعة بمعدات البناء وتصنيع السيارات والتبني السريع للمركبات الكهربائية، وتنمو بشكل أسرع من أي منطقة أخرى.

كيف تؤثر اللوائح البيئية على تركيبات الشحوم؟

قيود الاتحاد الأوروبي REACH على مواد PFAS وقواعد تصريح السفن العام الأمريكي للزيوت البحرية المقبولة بيئياً تجبر الموردين على إعادة تصميم المنتجات نحو كيمياء خالية من PFAS وقابلة للتحلل الحيوي دون التضحية بالأداء.

آخر تحديث للصفحة في: