حجم وحصة سوق الغليفوسات

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

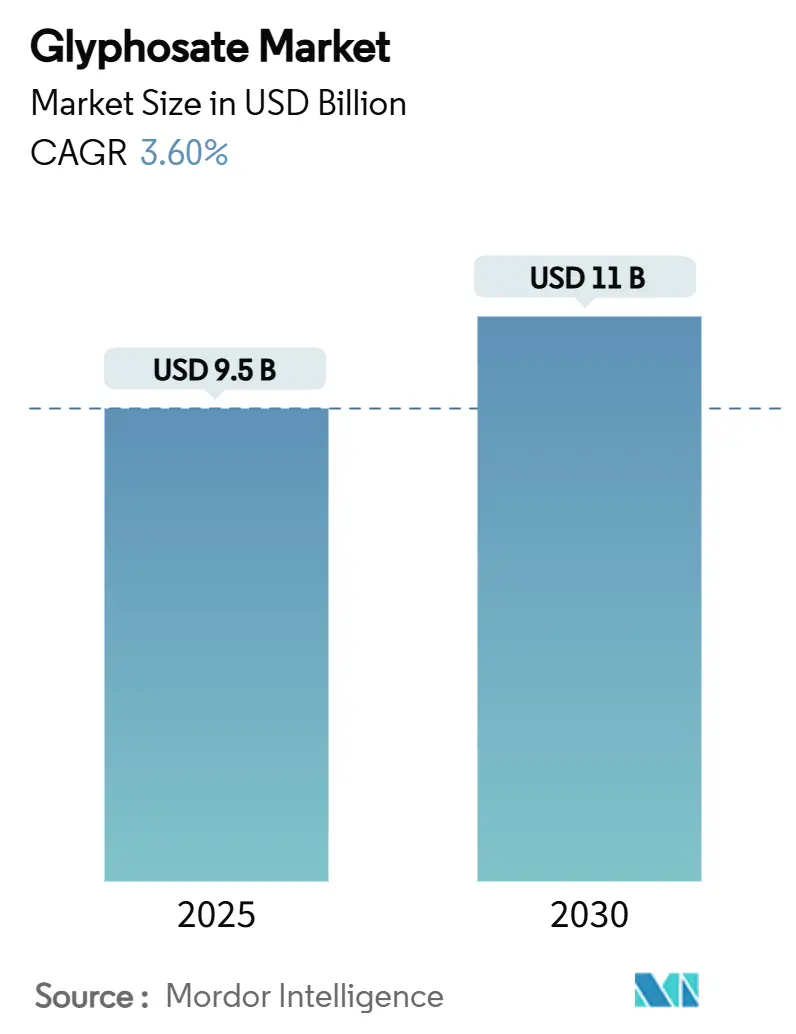

| حجم السوق (2025) | 9.5 مليار دولار أمريكي |

| حجم السوق (2030) | 11 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.60% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الغليفوسات بواسطة Mordor Intelligence

يقف السوق العالمي للغليفوسات عند 9.5 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 11 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 3.6%. يعكس الطلب المستقر الدور الراسخ للغليفوسات في الحراثة المحافظة، وأنظمة المحاصيل الصفية واسعة النطاق، وبرامج عدم الحراثة المرتبطة بائتمانات الكربون. يدعم اعتماد أمريكا الشمالية المبكر للمحاصيل المقاومة لمبيدات الأعشاب الاستخدام المستمر، بينما تسرع الميكنة السريعة في آسيا والمحيط الهادئ وارتفاع مساحات التكنولوجيا الحيوية من نمو الحجم. تبقى أساسيات العرض ضيقة لأن المصانع الصينية التي تورد أكثر من 80% من الصادرات العالمية تحد من الإنتاج لتلبية القواعد البيئية، وحذرت باير من احتمال الخروج من الإنتاج وسط تكاليف التقاضي. تحسنت رؤية الأسعار حيث يحد توحيد القدرة من التقلبات الشديدة، مما يعطي المزارعين توقعات تكلفة أوضح ويدعم الاعتماد المستمر رغم الرياح المعاكسة التنظيمية. تشكل الديناميكيات التنافسية أيضاً سوق الغليفوسات: يسيطر المنتجون الصينيون للدرجة التقنية على أكثر من 80% من حجم التصدير العالمي، بينما تبقى باير المصنع ذا العلامة التجارية الأكثر وضوحاً.

النقاط الرئيسية للتقرير

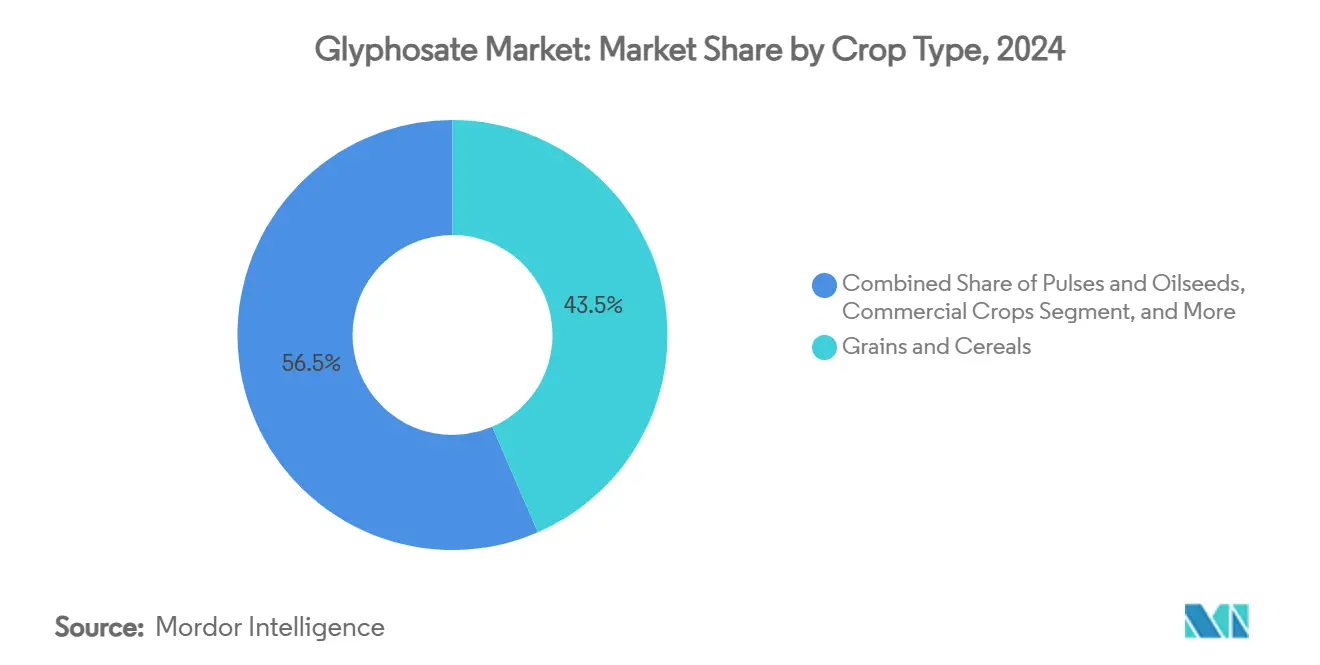

- حسب نوع المحصول، احتلت الحبوب والخضروات 43.5% من حصة سوق الغليفوسات في عام 2024، بينما من المتوقع أن تتوسع البقوليات والبذور الزيتية بمعدل نمو سنوي مركب قدره 5.6% حتى عام 2030.

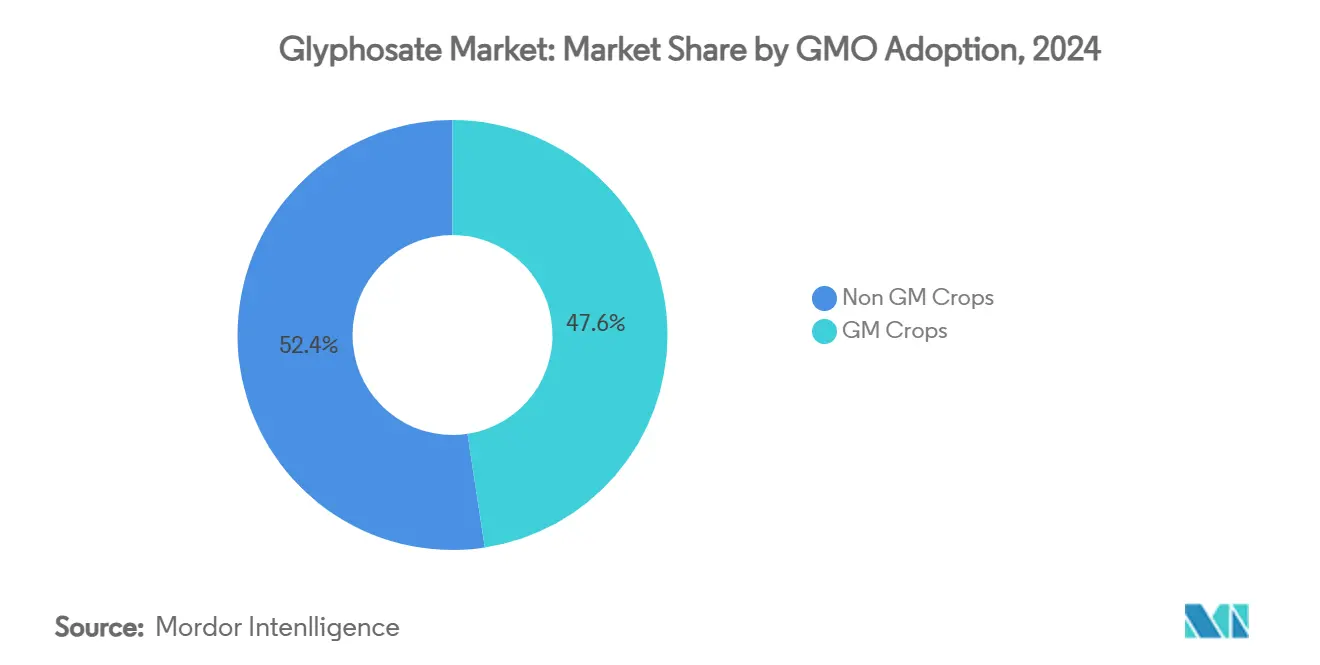

- حسب اعتماد الكائنات المعدلة وراثياً، استحوذت المحاصيل غير المعدلة وراثياً على حصة 52.4% من حجم سوق الغليفوسات في عام 2024، بينما تتقدم المحاصيل المعدلة وراثياً بمعدل نمو سنوي مركب قدره 4.32% حتى عام 2030.

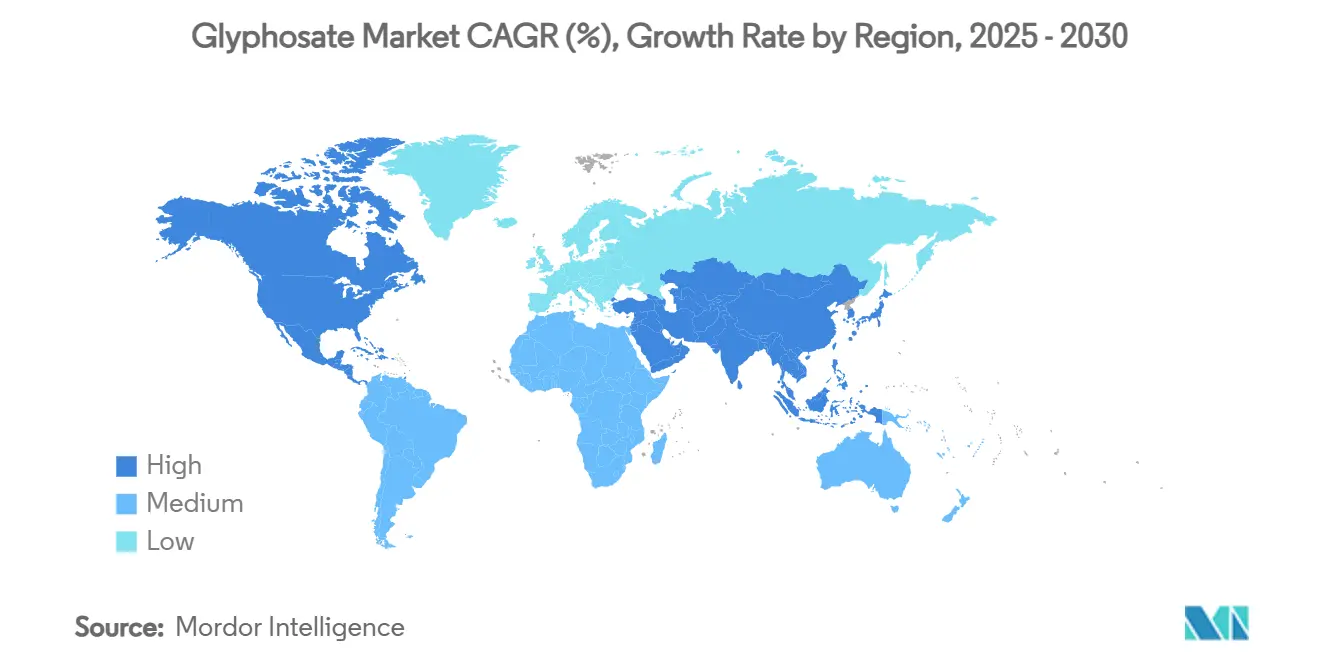

- حسب المنطقة، تصدرت أمريكا الشمالية بحصة إيرادات 34% في عام 2024؛ آسيا والمحيط الهادئ مهيأة للنمو الأسرع بمعدل نمو سنوي مركب قدره 5.86% حتى عام 2030.

- حسب تركز الشركات، استحوذ المنتجون الصينيون على أكثر من 80% من صادرات الغليفوسات العالمية في عام 2024، مما يعكس قاعدة إمداد متدفقة شديدة التركيز.

اتجاهات ورؤى السوق العالمي للغليفوسات

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تسويق المحاصيل المعدلة وراثياً المقاومة لمبيدات الأعشاب | +0.8% | عالمي، مع تركز في أمريكا الشمالية وأمريكا الجنوبية | طويل الأجل (≥ 4 سنوات) |

| ارتفاع الطلب على حلول مكافحة الأعشاب الفعالة | +0.6% | عالمي، خاصة آسيا والمحيط الهادئ وأفريقيا | متوسط الأجل (2-4 سنوات) |

| توسع الأراضي الزراعية والزراعة المكثفة | +0.5% | محور آسيا والمحيط الهادئ، انتشار إلى الشرق الأوسط | طويل الأجل (≥ 4 سنوات) |

| دمج صفات مقاومة الغليفوسات في المحاصيل المحررة جينياً | +0.4% | أمريكا الشمالية وأوروبا، توسع إلى آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| برامج ائتمان الكربون التجديدية بدون حراثة تعزز الاستخدام | +0.3% | أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| توحيد القدرة يستقر الأسعار طويلة الأجل | +0.2% | عالمي | قصير الأجل (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تسويق المحاصيل المعدلة وراثياً المقاومة لمبيدات الأعشاب

فتحت موافقة الصين عام 2024 على صفات البذور المقاومة للغليفوسات أكثر من مليون مو للأصناف التقنية الحيوية، مما يعكس الاعتماد طويل الأمد في الولايات المتحدة والبرازيل. التقنيات الجديدة المكدسة، مثل فول الصويا Vyconic من باير، المقاوم لخمسة مبيدات أعشاب بما في ذلك الغليفوسات، تعد بنوافذ مكافحة أعشاب أوسع[1]المصدر: اتصالات باير، "فول الصويا Vyconic يجلب مقاومة خماسية،" bayer.com. التحديثات المستمرة للصفات تضمن بقاء برامج مبيدات الأعشاب فعالة، مما يرسخ الطلب طويل الأجل على الغليفوسات عبر محاصيل المساحات الكبيرة.

ارتفاع الطلب على حلول مكافحة الأعشاب الفعالة

يواجه المزارعون 530 نمطاً حيوياً مؤكداً من الأعشاب المقاومة لمبيدات الأعشاب في جميع أنحاء العالم، مما يزيد إلحاح الحاجة لخيارات واسعة الطيف موثوقة. يجعل نمط عمل الغليفوسات ومرونة التطبيق والتوافق مع منصات الرش الدقيقة منه جزءاً لا يتجزأ من إدارة الأعشاب المتكاملة. في العديد من الأسواق الأفريقية، حسنت التركيبات الجنيسة القدرة على تحمل التكلفة، مما يدفع الامتصاص بين صغار الملاك الذين اعتمدوا سابقاً على إزالة الأعشاب اليدوية.

توسع الأراضي الزراعية والزراعة المكثفة

تتوقع البرازيل 311 مليون طن من الحبوب في عام 2025، بزيادة 5.8% سنوياً، مدفوعة بمساحات جديدة والزراعة المزدوجة. ممرات التوسع المماثلة في جنوب شرق آسيا وأفريقيا جنوب الصحراء تتبنى الحراثة المحافظة التي تعتمد على الغليفوسات للحرق قبل الزراعة. حيث تنشر المزارع الأكبر معدات عالية القوة ورسم خرائط GPS، تحل مكافحة الأعشاب الكيميائية محل الطرق كثيفة العمالة، مما يدعم نمو الحجم حتى عندما تعتدل المعدلات لكل هكتار.

دمج صفات مقاومة الغليفوسات في المحاصيل المحررة جينياً

أنتجت الطفرات النقطية المُمكَّنة بـ CRISPR في جين EPSPS الكانولا والأرز والحمص المقاوم للغليفوسات دون إدخال الحمض النووي الأجنبي[2]المصدر: مؤلفو PubMed، "الأرز المهندس بـ CRISPR/Cas9 يظهر مقاومة محسنة لمبيدات الأعشاب،" pubmed.ncbi.nlm.nih.gov. تصنف العديد من السلطات القضائية هذه الأصناف خارج لوائح الكائنات المعدلة وراثياً الصارمة، مما يقصر دورات الموافقة ويشجع شركات البذور متعددة الجنسيات على إضافة مرونة الغليفوسات للمحاصيل المستبعدة سابقاً من خطوط التقنية الحيوية. التغطية الأوسع للمحاصيل تنشر استخدام مبيدات الأعشاب خارج الذرة والصويا والقطن، مما ينوع قاعدة سوق الغليفوسات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| القيود التنظيمية | -0.7% | محور أوروبا، توسع إلى أسواق متطورة أخرى | متوسط الأجل (2-4 سنوات) |

| التحول نحو مبيدات الأعشاب العضوية والحيوية | -0.5% | عالمي، بقيادة أمريكا الشمالية وأوروبا | طويل الأجل (≥ 4 سنوات) |

| مخاطر الخروج المدفوعة بالتقاضي للموردين ذوي العلامات التجارية | -0.4% | أمريكا الشمالية، مع آثار إمداد عالمية | قصير الأجل (≤ سنتان) |

| تسارع مقاومة الأعشاب في أحزمة المحاصيل الرئيسية | -0.3% | عالمي، مركز في مناطق الزراعة المكثفة | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

القيود التنظيمية

جدد الاتحاد الأوروبي الغليفوسات لمدة 10 سنوات في عام 2023 لكنه أعطى الدول الأعضاء مجالاً لفرض حدود أكثر صرامة. انتقلت ألمانيا من حظر صريح إلى استخدام مقيد في عام 2024، وتستمر التحديات القانونية. ظهرت شكوك مماثلة في نيوزيلندا، حيث دفعت مقترحات رفع حدود البقايا إلى 3,100 مداخلة عامة. تعقد القواعد المجزأة الإشراف، وترفع تكاليف الامتثال، وقد تحول الطلب نحو البلدان ذات أطر الموافقة الأوضح.

التحول نحو مبيدات الأعشاب العضوية والحيوية

وصل سوق المدخلات الحيوية في البرازيل إلى 780 مليون دولار أمريكي في عام 2024 بمعدل نمو سنوي مركب قدره 14.5%، وقد ترتفع مبيدات الأعشاب الحيوية العالمية إلى 1.84 مليار دولار أمريكي بحلول عام 2029. حققت عنب النبيذ العضوي في كاليفورنيا علاوات قدرها 1,500-1,800 دولار أمريكي للطن مقابل 550-700 دولار أمريكي للفاكهة التقليدية، مما يحفز المزارعين على تقليل استخدام مبيدات الأعشاب الاصطناعية. تجرب الشركات الناشئة تركيبات جزيئات طبيعية تستهدف مسارات مماثلة، مما يآكل تدريجياً استخدام الغليفوسات في المحاصيل المتخصصة عالية القيمة.

تحليل القطاعات

حسب نوع المحصول: الحبوب تهيمن رغم تسارع البذور الزيتية

ولدت الحبوب والخضروات 43.5% من سوق الغليفوسات في عام 2024، مما يعكس الاستخدام الكثيف في أنظمة الحفظ للذرة والقمح حول العالم. تثبت الزراعة المزدوجة المستمرة في البرازيل ومساحة الذرة الرفيعة الموسعة في الصين الطلب. من المتوقع أن يحقق قطاع البقوليات والبذور الزيتية معدل نمو سنوي مركب قدره 5.6% حتى عام 2030 مع ارتفاع هكتارات فول الصويا في أمريكا الجنوبية وزراعة الخردل الهندية.

تحسن التطورات التقنية مثل الرشاشات متغيرة المعدل الجرعات، لكن إجمالي الهكتارات المعالجة يبقي الأحجام ثابتة. يبقى القطن وقصب السكر مهمين في المناطق الاستوائية حيث تكاليف إزالة الأعشاب اليدوية عالية. رغم أن منتجي البساتين يطبقون أنظمة أكثر تقييداً، يحافظ حقن خط التنقيط والرشاشات المحمية على خط أساسي من الاستخدام في البساتين وكروم العنب.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب اعتماد الكائنات المعدلة وراثياً: الأغلبية غير المعدلة وراثياً تواجه تسارع المعدلة وراثياً

احتفظت المحاصيل غير المعدلة وراثياً بـ 52.4% من حجم سوق الغليفوسات عام 2024، مما يعكس الزراعة الواسعة للقمح والأرز والحبوب المتخصصة التقليدية في أوروبا وآسيا. ومع ذلك، تتوسع مساحة الكائنات المعدلة وراثياً بمعدل نمو سنوي مركب قدره 4.32% حيث يمتد فول الصويا والذرة متعددة الصفات إلى أراضي جديدة.

يجب أن تسرع الضوء الأخضر الصيني لأصناف البذور المحلية المقاومة للغليفوسات اختراق التقنية الحيوية، مما يخفض الحواجز في الاقتصادات المجاورة. تطمس الخطوط المحررة جينياً المصنفة كغير معدلة وراثياً في عدة سلطات قضائية الفئات التقليدية، لكنها تدعم الاعتماد المستمر على مبيدات الأعشاب بدمج المقاومة مباشرة في الأصناف المحلية.

التحليل الجغرافي

تنبع حصة أمريكا الشمالية البالغة 34% من سوق الغليفوسات في عام 2024 من أنظمة الصويا والذرة الواسعة بدون حراثة، حيث يعتمد أكثر من 80% من المزارعين على مبيدات الأعشاب للحرق وتطبيقات داخل المحصول. تحاكي كندا هذه الممارسات عبر قمح البراري والكانولا، بينما يدخل انتقال المكسيك إلى زراعة الذرة الميكانيكية طلباً إضافياً ثابتاً. يبقى التقاضي المزعزع الرئيسي، مع قضايا معلقة تهدد الإمداد المحلي إذا خرجت باير. تهدف دروع المسؤولية على مستوى الولاية المسنة في جورجيا وولايات أخرى إلى حماية استمرار التصنيع.

من المتوقع أن تحقق آسيا والمحيط الهادئ أسرع نمو إقليمي بمعدل نمو سنوي مركب قدره 5.86% بحلول عام 2030. استقرت أحجام المبيدات الحشرية الصينية حول 240,000-250,000 طن، لكن الغليفوسات يبقى من أعلى 10 مكونات نشطة. تتوسع سلسلة قيمة الكيماويات الزراعية الهندية، وترتفع أحجام الغليفوسات الجنيسة حيث يتبنى المزارعون مكافحة الأعشاب منخفضة التكلفة. تظهر إندونيسيا وفيتنام وتايلاند اعتماداً متنامياً للحرق قبل الزراعة لدعم الزراعة المزدوجة. تحافظ مزارع الحبوب الواسعة في أستراليا على طلب ناضج لكن ثابت، معزز بأنظمة التوجيه الدقيقة التي تضبط التطبيق بدقة.

تحتل أمريكا الجنوبية المرتبة الثانية في الاستهلاك الإجمالي، مرساة بحصاد البرازيل البالغ 322.3 مليون طن من الحبوب في عام 2025، مما يدفع كثافة مبيدات الأعشاب العالية. تغطي عدم الحراثة أكثر من 35 مليون هكتار، مما يجعل الغليفوسات لا غنى عنه لمكافحة أعشاب الحشائش قبل الزراعة. تضيف تحديات العملة الأرجنتينية حساسية السعر لكنها لا تقلل اعتماد المساحة. تركز مراكز التقنية الإقليمية الجديدة، مثل منشأة Syngenta بقيمة 65 مليون دولار أمريكي في باولينيا، على تركيبات المناخ الاستوائي التي تحافظ على الفعالية تحت الرطوبة العالية، مما يدعم النمو طويل الأجل.

المشهد التنافسي

يحافظ سوق الغليفوسات على تركز معتدل، مع سيطرة اللاعبين الرئيسيين باير وتشجيانغ وينكا ونانتونغ جيانغشان وفوهوا تونغدا على جزء كبير من إنتاج الدرجة التقنية. خلقت مخصصات التقاضي لدى باير البالغة 16 مليار دولار أمريكي عدم يقين سوقي كبير بشأن موقعها، وأي انسحاب محتمل من السوق يمكن أن يعطل بشدة سلاسل إمداد المصنعين ويخلق تحديات للمصنعين المتفرعين.

نفذ المصنعون الصينيون عمليات إغلاق منشآت منسقة استجابة لعمليات تدقيق بيئية صارمة، مما قلل فعلياً من الإمداد الزائد للسوق ودعم استقرار الأسعار عبر الصناعة. حصلت الشركات التي تحافظ على محافظ منتجات متنوعة على مرونة تشغيلية في السوق، كما يتضح من شراكة FMC الاستراتيجية مع باير لتوزيع مبيد الأعشاب Isoflex عبر 30 مليون هكتار من حبوب الاتحاد الأوروبي، دمج بنجاح أنماط عمل جديدة مع تطبيقات الغليفوسات الحالية.

تستمر المنظمات الصناعية، بما في ذلك تحالف الزراعة الحديثة، في الدعوة لتقييمات تنظيمية قائمة على العلم للحفاظ على توفر الغليفوسات في الأسواق الزراعية. عززت منصات الزراعة الرقمية اقتراح قيمة المنتج بدمج توجيه خليط الخزان الشامل وتحليل البقايا المفصل وتوصيات التحكم المتقدمة في الانجراف، مما أدى إلى علاقات عملاء أقوى وأكثر استدامة عبر سلسلة التوريد.

قادة صناعة الغليفوسات

-

BASF SE

-

Syngenta AG

-

مجموعة Wynca

-

Bayer AG

-

UPL Ltd

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: تشير باير لنهاية محتملة لإنتاج الغليفوسات خلال أشهر إذا بقيت مخاطر التقاضي غير محلولة، مما يكثف مخاوف أمان الإمداد، Environmental Health News.

- مايو 2025: تمرر جورجيا قانوناً يحد من مسؤولية مصنعي المبيدات، لتصبح أول من 11 ولاية أمريكية تدفع مثل هذه الحمايات، High Plains Journal.

- مارس 2025: تشارك FMC وباير لتسويق مبيد الأعشاب Isoflex على 30 مليون هكتار من حبوب الاتحاد الأوروبي الشتوية.

- أبريل 2024: توافق الصين على مبيدات أعشاب المحاصيل المقاومة للغليفوسات من جيانغشان ووينكا.

نطاق تقرير السوق العالمي للغليفوسات

الغليفوسات هو أحد أكثر مبيدات الأعشاب استخداماً. يصنف كمبيد أعشاب بعد البزوغ، غير انتقائي، جهازي قادر على قتل الأعشاب ذات الأوراق الخضراء. يغطي التقرير اتجاهات السوق العالمي للغليفوسات والمصنعين وهو مقسم حسب النوع (المحاصيل المعدلة وراثياً والمحاصيل غير المعدلة وراثياً)، التطبيق (الحبوب والخضروات، البقوليات والبذور الزيتية، الفواكه والخضروات، المحاصيل التجارية، وأنواع المحاصيل الأخرى)، والجغرافيا (أمريكا الشمالية، أمريكا الجنوبية، أوروبا، آسيا والمحيط الهادئ، وأفريقيا). لكل قطاع، سيتم تقديم حجم السوق والتوقعات من حيث القيمة (بالدولار الأمريكي).

| الحبوب والخضروات |

| البقوليات والبذور الزيتية |

| الفواكه والخضروات |

| المحاصيل التجارية |

| المحاصيل الأخرى |

| المحاصيل المعدلة وراثياً |

| المحاصيل غير المعدلة وراثياً |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| المملكة المتحدة | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| تركيا | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| باقي أفريقيا |

| حسب نوع المحصول | الحبوب والخضروات | |

| البقوليات والبذور الزيتية | ||

| الفواكه والخضروات | ||

| المحاصيل التجارية | ||

| المحاصيل الأخرى | ||

| حسب اعتماد الكائنات المعدلة وراثياً | المحاصيل المعدلة وراثياً | |

| المحاصيل غير المعدلة وراثياً | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| المملكة المتحدة | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق الغليفوسات؟

يقدر سوق الغليفوسات بـ 9.5 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 11 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 3.6%.

أي منطقة تحتل أكبر حصة في سوق الغليفوسات؟

تتصدر أمريكا الشمالية بـ 34% من الإيرادات العالمية في عام 2024، مدفوعة بالاعتماد الواسع في أنظمة الحفظ للذرة وفول الصويا.

لماذا آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً للغليفوسات؟

الميكنة السريعة وتوسع الأراضي الزراعية والموافقات الحديثة على المحاصيل التقنية الحيوية ترفع الطلب، مما يدعم معدل نمو سنوي مركب قدره 5.86% حتى عام 2030.

كيف تؤثر الإجراءات التنظيمية على طلب الغليفوسات؟

تدخل قيود الدول الأعضاء في الاتحاد الأوروبي والتقاضي المستمر عدم اليقين، مما يقلم معدل النمو السنوي المركب المتوقع بـ 0.7% لكن لا يعكس النمو الإجمالي.

ما دور المحاصيل المحررة جينياً في مستقبل الغليفوسات؟

مقاومة مبيدات الأعشاب المُمكَّنة بـ CRISPR توسع تغطية المحاصيل وتسهل العقبات التنظيمية، مما يعزز الاعتماد طويل الأجل على برامج الغليفوسات.

هل يمكن أن يظهر نقص في الإمداد إذا خرجت باير من الإنتاج؟

نعم، تورد باير حصة كبيرة من التركيبات ذات العلامات التجارية؛ الانسحاب سيزيد الاعتماد على الصادرات الصينية للدرجة التقنية ويضيق التوفر العالمي.

آخر تحديث للصفحة في: