حجم وحصة سوق النسيج

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

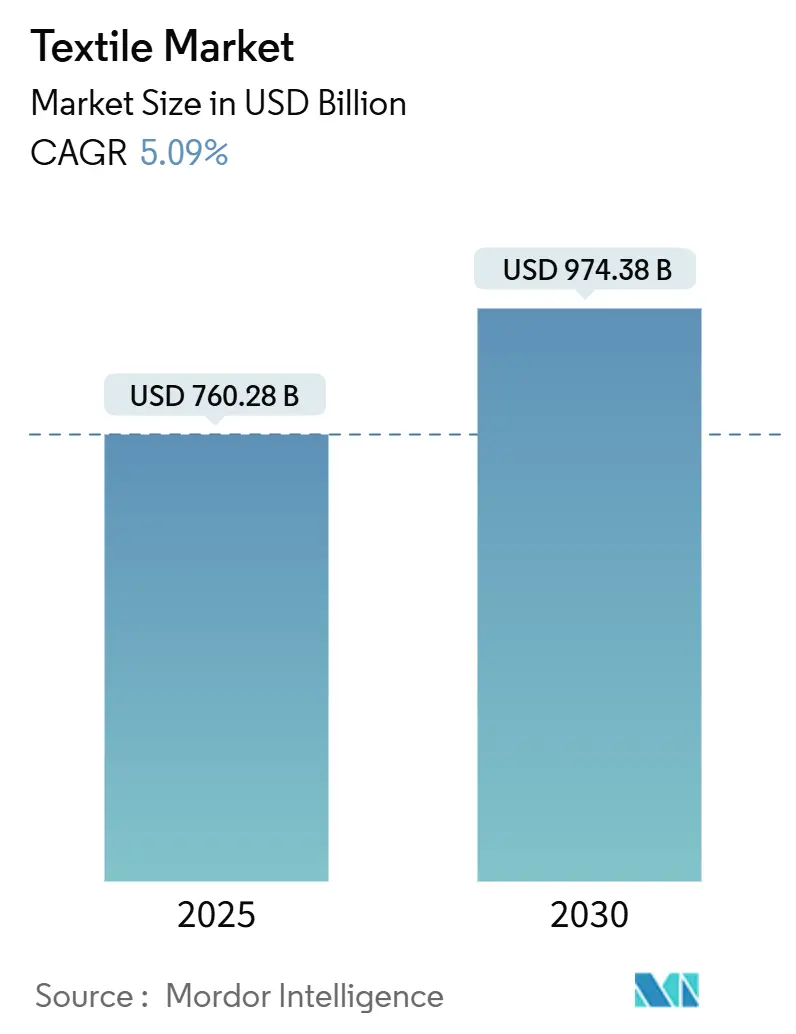

| حجم السوق (2025) | 760.28 مليار دولار أمريكي |

| حجم السوق (2030) | 974.38 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.09% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق النسيج من قبل موردور إنتليجنس

تبلغ قيمة سوق النسيج 760.28 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 974.38 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 5.09%. إن تشديد لوائح الاستدامة في أوروبا، واستراتيجيات التقريب الجغرافي مثل "الصين + 1"، والطلب المتزايد على الأقمشة التقنية عالية الأداء تحدد نبرة النمو لسوق النسيج العالمي. إن خطوط إعادة تدوير البوليستر، والارتفاع السريع لعلامات التجارة الإلكترونية التي تريد تصاميم مخصصة، وبرامج الحوافز الحكومية في الهند وفيتنام جميعها تعزز زخم الاستثمار. إن تقلبات تكاليف المواد الخام والقيود المائية المناخية على القطن تخلق تقلبات، إلا أنها تسرع أيضاً التحول نحو المواد الاصطناعية المعاد تدويرها ومزج الألياف الجديدة. بشكل عام، تعتمد الميزة التنافسية الآن على إمكانية التتبع والإنتاج منخفض التأثير والقدرة على تسليم دفعات صغيرة بسرعة للأزياء السريعة والعلامات التجارية المباشرة للمستهلك[1]المفوضية الأوروبية، "خطة عمل لائحة التصميم البيئي للمنتجات المستدامة 2025-2030،" المفوضية الأوروبية، ec.europa.eu.

النقاط الرئيسية للتقرير

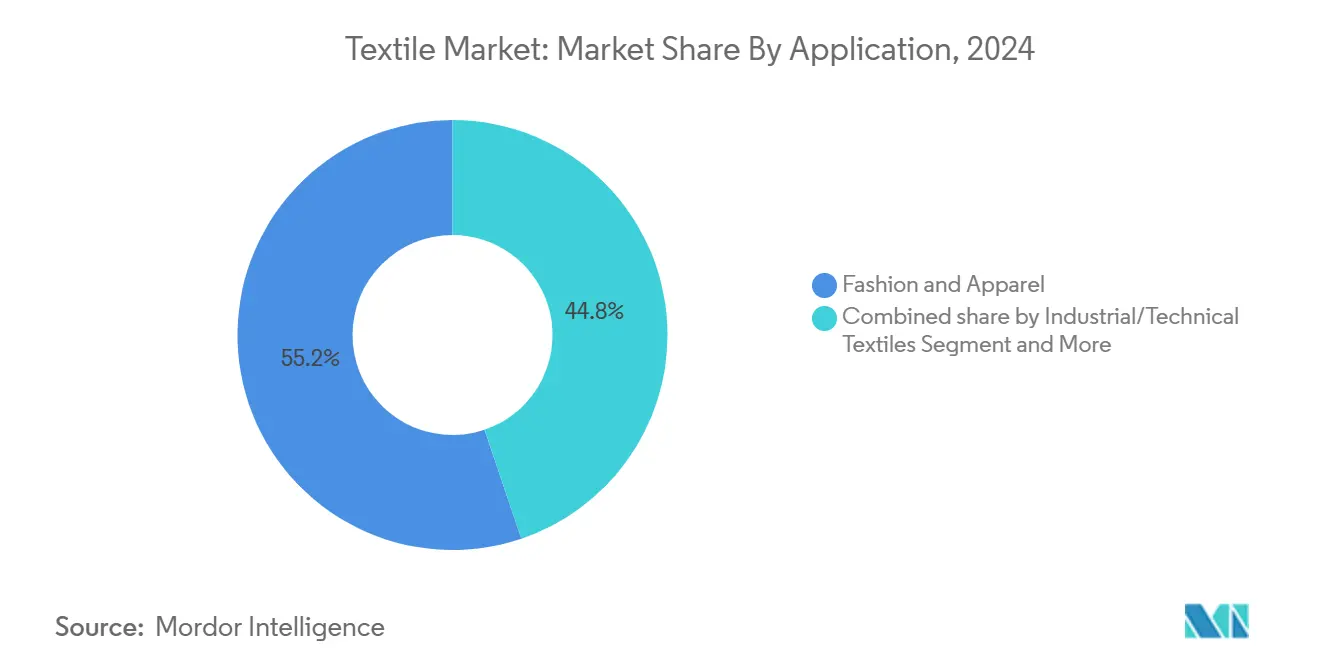

- حسب التطبيق، حققت الأزياء والملابس 55.2% من حصة سوق النسيج في عام 2024، بينما من المتوقع أن تتوسع النسيج الصناعية والتقنية بمعدل نمو سنوي مركب قدره 5.91% حتى عام 2030.

- حسب المواد الخام، هيمنت الألياف الاصطناعية بحصة إيرادات قدرها 53.1% في عام 2024؛ يعتبر البوليستر الألياف الأسرع نمواً بمعدل نمو سنوي مركب قدره 6.32% حتى عام 2030.

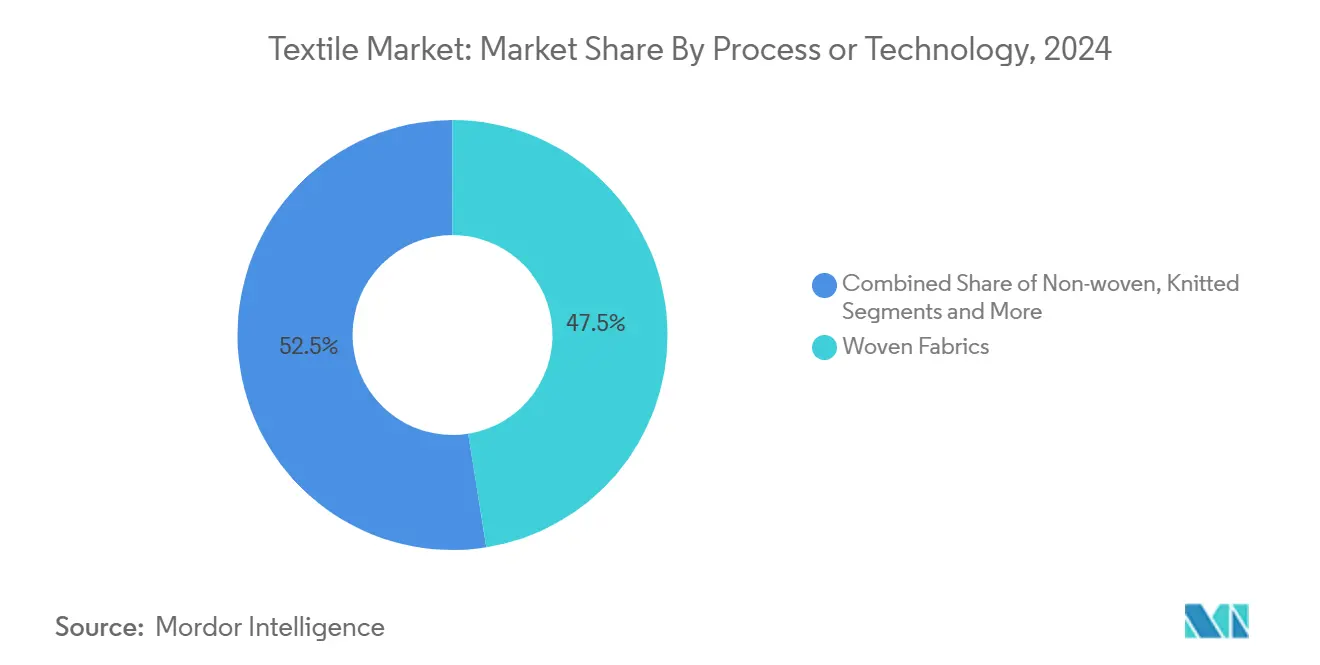

- حسب العملية، تصدرت النسيج المنسوجة بحصة قدرها 47.5% في عام 2024، إلا أن غير المنسوجات من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 5.81%.

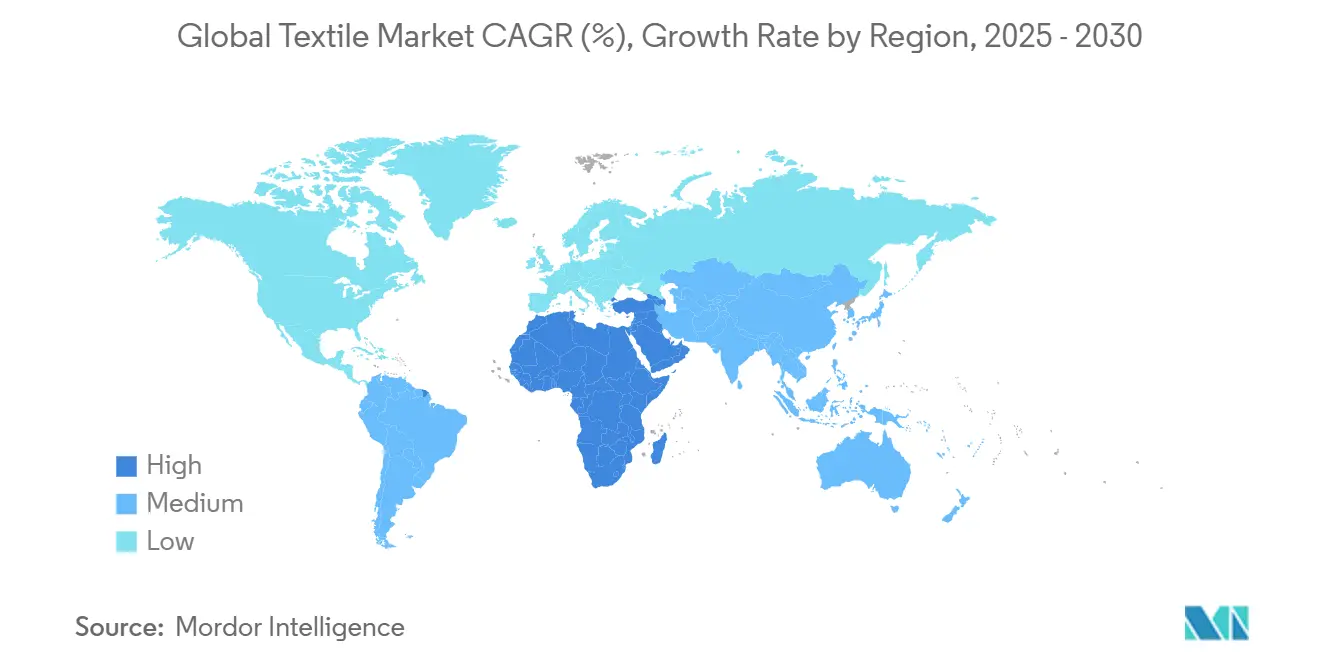

- حسب الجغرافيا، سيطرت آسيا والمحيط الهادئ على 53.2% من حصة سوق النسيج في عام 2024، في حين أن منطقة الشرق الأوسط وأفريقيا مهيأة لتحقيق أسرع نمو بمعدل نمو سنوي مركب قدره 5.56% حتى عام 2030.

اتجاهات ورؤى سوق النسيج العالمي

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| النسيج المستدام والدائري تحت الصفقة الخضراء للاتحاد الأوروبي | +0.8% | أوروبا مع انتشار عالمي | المدى المتوسط (2-4 سنوات) |

| حوافز PLI وMITRA الهندية | +0.7% | الهند مع نطاق التصدير | المدى المتوسط (2-4 سنوات) |

| تنويع "الصين + 1" برفع طلبيات المصانع في جنوب آسيا | +0.6% | جنوب آسيا، تركيا، المغرب | المدى المتوسط (2-4 سنوات) |

| تفويضات تخفيف الوزن في السيارات | +0.5% | عالمي، بقيادة أوروبا، أمريكا الشمالية، الصين | المدى الطويل (≥ 4 سنوات) |

| الطلب على المهل الزمنية فائقة القصر من مراكز تركيا والمغرب | +0.4% | أوروبا، أمريكا الشمالية | المدى القصير (≤ 2 سنوات) |

| العلامات التجارية للتجارة الإلكترونية من المؤسسة إلى المستهلك تتوسع في التخصيص | +0.3% | الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التحول المتسارع نحو النسيج المستدام والدائري مدفوعاً بالصفقة الخضراء للاتحاد الأوروبي

دخلت مسؤولية المنتج الموسعة حيز التنفيذ في جميع أنحاء الاتحاد الأوروبي في 1 يناير 2025، محظرة التخلص المنزلي من النسيج وتتطلب تدفقات جمع منفصلة. ستصاحب جوازات السفر الرقمية للمنتجات التي تكشف عن البصمات الكربونية ومسارات إعادة التدوير كل قطعة ملابس بحلول عام 2027. لذلك تعيد العلامات التجارية تصميم المنتجات للمتانة، وتستثمر في إمكانية التتبع، وتؤمن المواد الخام المعاد تدويرها لتجنب رسوم التعديل البيئي العقابية. يفوز المتبنون المبكرون بالفعل بمساحة على الرفوف ويمكنهم فرض أسعار مميزة في سلاسل البيع بالتجزئة الواعية بيئياً. تثبط تكاليف الامتثال المتخلفين، إلا أنها تفتح فرص التوسع للموردين الذين يتقنون الكيمياء منخفضة التأثير وسلاسل التوريد المغلقة الحلقة.

التقريب الجغرافي وإعادة تنظيم سلسلة التوريد "الصين + 1" يعزز طلبيات مصانع جنوب آسيا

من المتوقع أن تستوعب فيتنام وباكستان وإندونيسيا وبنغلاديش وتركيا 47% من واردات القطن العالمية بحلول عام 2030، بينما تنخفض حصة الصين إلى 24%. تدخل المنتجون الأتراك إلى مصر بعد انخفاض قيمة عملتها مما قلل تكاليف العمالة إلى حوالي 30% من تكاليف تركيا، وتوفر اتفاقيات التجارة الحرة وصولاً معفى من الرسوم إلى السوق الأمريكي. أمن المغرب استثماراً صينياً بقيمة 230 مليون دولار أمريكي سيخلق 7000 وظيفة نسيج مباشرة. تتيح تغييرات قاعدة البان-يورو-مد للعلامات التجارية الأوروبية شراء الغزل من دولة واحدة، والقطع والخياطة في أخرى، والشحن معفى من الرسوم، وهو خيار يقلل المهل الزمنية مقارنة بالمصادر الآسيوية. تظل قيود القدرات في المراكز الجديدة عائقاً، إلا أن الطلبيات سريعة الاستجابة تستمر في التحول غرب قناة السويس.

معدلات التحديث للأزياء السريعة تغذي الطلب على المهل الزمنية فائقة القصر من مراكز تركيا والمغرب

تطرح علامات الأزياء الآن مجموعات في أقل من أسبوعين بدلاً من دورة الستة أشهر السابقة. تحتل تركيا المرتبة السابعة في صادرات الملابس العالمية ويمكنها شحن البضائع المكتملة بالشاحنات إلى الاتحاد الأوروبي خلال 72 ساعة. إن وضع المغرب في التجارة الحرة مع الاتحاد الأوروبي والولايات المتحدة يعني أن السترات المخيطة بالقرب من طنجة تصل إلى متاجر باريس خلال عشرة أيام. تمكن المناطق الصناعية المؤهلة في مصر من الدخول المعفى من الرسوم الأمريكية للملابس التي تمزج المدخلات الإسرائيلية، والتكامل مع الخبرة التركية لقطع أوقات الدورة أكثر. تشير ماكينزي إلى توفير 12% في تكاليف التسليم للجينز المصنوع في المكسيك أو تركيا مقابل الصين، مع تقليل المهل الزمنية إلى أسبوعين. التجهيزات المتخصصة لا تزال تأتي من آسيا، مما يضيف تعقيداً لكن لا يعوض ميزة السرعة.

العلامات التجارية الأصلية للتجارة الإلكترونية من المؤسسة إلى المستهلك تتوسع في التخصيص، مما يرفع استهلاك الأقمشة التقنية

تستخدم العلامات التجارية المباشرة للمستهلك أدوات الذكاء الاصطناعي التوليدي لتوصية الأساليب والسماح للمتسوقين بتعديل المقاس في الوقت الفعلي. يمكن أن تتجاوز مبيعات الملابس العالمية عبر الإنترنت 1.39 تريليون دولار أمريكي بحلول عام 2033، بنمو بمعدل نمو سنوي مركب قدره 8.7%. من المتوقع أن تصل أزياء الإيجار في الصين إلى 1.08 مليار دولار أمريكي بحلول عام 2026، مما يدفع الحاجة إلى أقمشة مقاومة للتآكل تتحمل دورات غسيل كثيرة. تفيد WRAP أن خدمات الإصلاح تحل محل 82.2% من مشتريات الملابس الجديدة، مما يدفع المصانع لتعزيز قوة الألياف وثبات الألوان. إن تقاطع التخصيص الجماعي والاستدامة يوسع مجمعات الربح للنسيج التقني المميز مع التأثيرات البيئية المنخفضة المتحققة.

تحليل تأثير القيود

| القيد | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| منصات إيجار الملابس وإعادة التجارة | -0.30% | اقتصادات منظمة التعاون الاقتصادي والتنمية | المدى المتوسط (2-4 سنوات) |

| لوائح ندرة المياه على القطن التقليدي في منطقة الشرق الأوسط وشمال أفريقيا | -0.40% | الشرق الأوسط وشمال أفريقيا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

صعود منصات إيجار الملابس وإعادة التجارة يبطئ أحجام النسيج البكر في منظمة التعاون الاقتصادي والتنمية

تعوض مشتريات المستعمل 64.6% من الطلب على الملابس الجديدة، وتحل خدمات الإصلاح محل 82.2% من المبيعات المتنازل عنها، وفقاً لـ WRAP. تحظر استراتيجية الاتحاد الأوروبي تدمير المخزون غير المباع، والذي كان يبلغ تاريخياً حوالي 21% من الإنتاج. وصلت تجارة المستعمل إلى 9.3 مليار دولار أمريكي في عام 2021 وتستمر في الارتفاع حيث تنسق المنصات تشكيلات عالية الجودة. توسع أزياء الإيجار وصول المستهلكين في الصين وأوروبا الغربية، مما يقلل أكثر من طلبيات الغزل البكر. تواجه العلامات التجارية التي تفرط في الإنتاج تخفيضات ورسوم معالجة نفايات أعلى، مما يسرع اعتماد التصنيع عند الطلب[2]لجنة الأمم المتحدة الاقتصادية لأوروبا، "التجارة العالمية في الملابس المستعملة،" UNECE، unece.org.

لوائح ندرة المياه المتنامية تحد من زراعة القطن التقليدي في منطقة الشرق الأوسط وشمال أفريقيا

تشكل الزراعة 70% من إجمالي سحب المياه عبر الشرق الأوسط وشمال أفريقيا، وهي منطقة تشهد انخفاض توفر المياه العذبة كل عام. يحد المنظمون من مساحة القطن ويطالبون بممارسات الري بالعجز. تظهر بيانات الأقمار الصناعية أن قطع الأراضي عالية الإنتاج يمكن أن تحقق إنتاجاً مستقراً بمياه أقل بنسبة 30% عندما يتحول المزارعون إلى أنظمة الري بالتنقيط الدقيق. لذلك تتحوط المصانع من مخاطر التوريد من خلال عقود إعادة تدوير البوليستر ومزج الفيسكوز. تتحد أحجام القطن المنخفضة مع أسعار الفوري المتقلبة لتتحدى تخطيط الهوامش لعمليات الغزل المعتمدة على الألياف المستوردة.

تحليل القطاعات

حسب التطبيق: النسيج التقني يتوسع خارج قيادة الأزياء

حققت الأزياء والملابس 55.2% من حصة سوق النسيج في عام 2024، إلا أن النسيج الصناعي والتقني من المتوقع أن يسجل أسرع معدل نمو سنوي مركب قدره 5.91% حتى عام 2030. ترفع قواعد تخفيف الوزن في السيارات الطلب على أشرطة أحزمة الأمان وأقمشة الوسائد الهوائية والمركبات الليفية الطبيعية التي تساعد المصنعين على تقليل كتلة المركبات. تحافظ فئات الطب والنظافة على الاستقرار حيث ترفع الشيخوخة السكانية والتراكم الإجرائي استهلاك الأثواب المعدة للاستعمال الواحد ولفائف العناية بالجروح. يبرز ارتفاع النسيج التقني تحولاً هيكلياً حيث يتفوق الأداء والامتثال على الجماليات الموسمية في تشكيل طلبيات المصانع.

ترفع النسيج التقني أيضاً الهوامش لأن المشترين يقدرون القوة ومقاومة الحريق والمتانة الكيميائية. يعتمد عزل بطارية المركبات الكهربائية على أقمشة الأراميد والزجاج التي تحصل على علاوات مضاعفة مقارنة بالقماش السلعي. تمزج علامات الملابس الرياضية خيوط البوليأميد عالية المتانة لتحسين عمر مقاومة التآكل لنماذج الإيجار. يدعم الإنفاق على البنية التحتية على الأقمشة الجيولوجية مشاريع الصرف عبر جنوب شرق آسيا، مما يؤمن عقوداً متعددة السنوات. مع تشديد المواصفات التقنية، يؤمن المنتجون المتكاملون مع مختبرات الاختبار الداخلية وضع المورد المفضل مع عملاء الطيران والدفاع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المواد الخام: قيادة الاصطناعي تواجه ضغوط دائرية

حافظت الألياف الاصطناعية على حصة إيرادات قدرها 53.1% في عام 2024، والبوليستر المعاد تدويره في طريقه ليكون الألياف الأسرع نمواً بمعدل نمو سنوي مركب قدره 6.32% حتى عام 2030. بنت سيلنيس وسايير مصانع إعادة تدوير من النسيج إلى النسيج قادرة على إنتاج 10000 طن متري من البوليستر الدائري سنوياً مع خفض انبعاثات ثاني أكسيد الكربون بنسبة 85% مقابل الإنتاج البكر. تواجه الألياف الطبيعية قيوداً من لوائح المياه في مناطق زراعة القطن، خاصة عبر الشرق الأوسط وشمال أفريقيا، حيث يشكل استخدام المياه الزراعية 70% من إجمالي السحوبات. يحافظ الصوف والحرير على حصص مستقرة لكن صغيرة في قطاعات الفخامة حيث لا يمكن للبدائل الاصطناعية أن تضاهي الملمس أو السقوط.

تتكيف زراعة القطن من خلال الزراعة عالية الكثافة والري الدقيق الذي يحافظ على الغلة بمياه أقل بنسبة 30%. أطلقت UNIFI خيوط البوليستر المعاد تدويرها المتاحة عالمياً المصنوعة من نفايات النسيج في أغسطس 2024. تخدم الألياف المتخصصة مثل الأراميد والكربون والبولي إيثيلين عالي الوزن الجزيئي التطبيقات التقنية حيث يبرر الأداء المتطرف التسعير المميز. ينمو حجم سوق النسيج للمحتوى المعاد تدويره بأسرع معدل في أوروبا، حيث تعاقب رسوم مسؤولية المنتج الموسعة المواد البكر، إلا أن المصانع الآسيوية تستثمر أيضاً في إعادة التدوير الكيميائي للاستعداد لامتثال السوق التصديرية.

حسب العملية/التكنولوجيا: نمو غير المنسوج يتحدى النسج التقليدي

حافظت الأقمشة المنسوجة على 47.5% من حصة سوق النسيج في عام 2024، بينما من المتوقع أن تنمو قطاعات غير المنسوجة بمعدل نمو سنوي مركب قدره 5.81% حتى عام 2030. استقبل معرض تكتكستيل التجاري 38000 زائر من أكثر من 100 دولة، مما سلط الضوء على الابتكارات في عمليات الغزل والوضع الرطب التي تمكن التطبيقات التقنية الفعالة من حيث التكلفة. تخدم الأقمشة المحبوكة الأسواق التي تتطلب المطاطية والراحة، بينما يعالج النسج ثلاثي الأبعاد الأشكال المعقدة لمكونات السيارات والطيران. يعكس تطور تكنولوجيا العملية تحولاً أوسع نحو التطبيقات المدفوعة بالأداء حيث تخضع الجماليات التقليدية للمتطلبات الوظيفية.

تدفع عمليات الغزل، بما في ذلك تقنيات الرابطة المغزولة والنفث المذاب، نمو غير المنسوجة من خلال منتجات الترشيح والطب والنظافة. تخدم العمليات الجافة المتشابكة هيدروليكياً والرطبة الموضوعة تطبيقات متخصصة تتطلب توجه ألياف وخصائص ربط محددة. توفر طرق المثقوب بالإبر حلولاً فعالة من حيث التكلفة للتطبيقات الصناعية والجيوتقنية. تعزز استثمارات الأتمتة والرقمنة كفاءة الإنتاج مع تقليل الاعتماد على العمالة، مهم خاصة حيث يجلب التقريب الجغرافي القدرة إلى مناطق أجور أعلى. ينمو حجم سوق النسيج لغير المنسوجات بأسرع معدل في التطبيقات الطبية، حيث تتطلب العناصر أحادية الاستعمال جودة وتأكيد عقامة مستمرين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

التحليل الجغرافي

هيمنت آسيا والمحيط الهادئ على سوق النسيج بحصة 53.2% في عام 2024، بينما الشرق الأوسط وأفريقيا مهيئان للنمو بأسرع معدل قدره 5.56% معدل نمو سنوي مركب حتى عام 2030. تواجه الصين ارتفاع تكاليف العمالة والتوترات الجيوسياسية التي تدفع تنويع سلسلة التوريد نحو فيتنام وباكستان وإندونيسيا وبنغلاديش وتركيا. من المتوقع أن تستوعب هذه الدول الخمس 47% من واردات القطن العالمية بحلول عام 2030، بينما تنخفض حصة الصين إلى 24%. رفعت الهند ميزانية حافز الإنتاج المرتبط من 45 كرور روبية هندية (5.4 مليون دولار أمريكي) إلى 1148 كرور روبية هندية (138.3 مليون دولار أمريكي) للعام 2025-26 لدعم سبع منتزهات جديدة ضخمة تستهدف حجم صناعة قدره 350 مليار دولار أمريكي بحلول عام 2030. تركز اليابان وكوريا الجنوبية على النسيج التقني عالي القيمة والمواد المتقدمة، بينما تستفيد دول الآسيان من استراتيجيات "الصين + 1" حيث يسعى المصنعون لمرونة سلسلة التوريد[3]اللجنة الاستشارية الدولية للقطن، "القطن: تحديث الإحصائيات العالمية 2025،" ICAC، icac.org.

تشكل أوروبا الممارسات النسيجية العالمية من خلال لوائح الاستدامة، مع مخططات مسؤولية المنتج الموسعة وجوازات السفر الرقمية للمنتجات التي تؤثر على التصنيع في جميع أنحاء العالم. تعزز ألمانيا الروابط مع المغرب في سلاسل توريد السيارات، بينما يمكن موقع تركيا الاستراتيجي من تنفيذ الطلبات السريع للعلامات التجارية الأوروبية التي تتطلب مهلاً زمنية فائقة القصر. قد تحد اتفاقيات التجارة البريطانية ما بعد البريكسيت من الوصول إلى المعاملة التفضيلية لبان-يورو-مد، مما يضر محتملاً بشركات النسيج البريطانية مقارنة بالمنافسين في الاتحاد الأوروبي. تؤكد دول الشمال على الابتكار المستدام ومبادئ الاقتصاد الدائري، مما يخلق قطاعات سوق مميزة للمنتجات المعتمدة بيئياً التي تحصل على هوامش أعلى رغم الأحجام الأصغر.

تتابع أمريكا الشمالية التقريب الجغرافي وتطبيقات النسيج التقني، مع ظهور المكسيك كمركز تصنيع استراتيجي يقدم مزايا تكلفة بنسبة 12% مقابل الصين لمنتجات معينة مع توفير مهل زمنية أقصر للعلامات التجارية الأمريكية. واجهت صناعة النسيج الأمريكية تحديات في عام 2024 لكنها تظهر تفاؤلاً لعام 2025 مدفوعاً بتغييرات الإدارة وتفضيلات المستهلكين للمنتجات المصنعة محلياً. تستفيد كندا من اتفاقيات التجارة USMCA مع الحفاظ على التركيز على النسيج التقني والمتخصص. تخدم أمريكا الجنوبية، بقيادة البرازيل والأرجنتين، الأسواق الإقليمية مع استكشاف فرص التصدير، رغم أن قيود البنية التحتية تحد من القدرة التنافسية العالمية مقارنة بمراكز التصنيع الآسيوية التي تستفيد من سلاسل التوريد المتكاملة وشبكات اللوجستيات الثابتة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

المشهد التنافسي

يظهر سوق النسيج العالمي تفككاً معتدلاً مع لاعبين راسخين يستفيدون من التكامل الرأسي والابتكار التكنولوجي للحفاظ على المزايا التنافسية وسط ضغوط الاستدامة وتنويع سلسلة التوريد. يُظهر النسيج التقني تركيزاً أعلى بسبب متطلبات المعرفة المتخصصة، بينما تظل قطاعات الأزياء والملابس مفككة عبر لاعبين إقليميين وعالميين عديدين. تؤكد الأنماط الاستراتيجية على استثمارات الاستدامة وتكامل الاقتصاد الدائري والتنويع الجغرافي لتخفيف تكاليف الامتثال التنظيمي ومخاطر سلسلة التوريد التي تهدد الهوامش عبر جميع القطاعات.

يتسارع اعتماد التكنولوجيا حيث تدمج الشركات حلول إنترنت الأشياء والذكاء الاصطناعي والبلوك تشين لتعزيز شفافية سلسلة التوريد والكفاءة التشغيلية. حققت ليكترا 520 مليون دولار أمريكي في عوائد عام 2023 من خلال حلول الصناعة 4.0، بما في ذلك استحواذات TextileGenesis وLaunchmetrics لقدرات تتبع معززة. تظهر فرص المساحة البيضاء في إعادة تدوير النسيج إلى النسيج، والنسيج التقني لتطبيقات السيارات، وتنفيذ جواز السفر الرقمي للمنتجات. يركز المعطلون الناشئون على النماذج التجارية الدائرية ومنصات التخصيص المباشرة للمستهلك التي تتجاوز قنوات البيع بالجملة التقليدية. تشتد الديناميات التنافسية حيث يصبح الامتثال التنظيمي عاملاً مميزاً، مع حصول المتبنين المبكرين لمعايير الاستدامة في الاتحاد الأوروبي على مزايا وصول السوق.

تعيد عمليات الاندماج والاستحواذ تشكيل المشهد حيث تسعى الشركات للحجم والقدرات التقنية. أعلنت صناديق لون ستار عن اتفاقية لاستحواذ مناطق الأعمال للكيماويات المتخصصة والبوليمرات عالية الأداء من RadiciGroup في فبراير 2025. استحوذت Freudenberg Performance Materials على الأعمال الأساسية لـ Heytex لتعزيز منصتها التكنولوجية وحضورها السوقي في النسيج التقني. أعلنت شركة Milliken & Company عن استحواذ Polartec من Versa Capital Management، من المتوقع إغلاقه في يونيو 2025، مما يضيف قدرات نسيج الخارج والصوف لتعزيز محفظة النسيج الأداء. تسلط هذه المعاملات الضوء على اتجاهات التوحيد في القطاعات المتخصصة حيث تخلق الخبرة التقنية والملكية الفكرية مواضع سوق قابلة للدفاع.

قادة صناعة النسيج

-

شركة توراي إندستريز المحدودة

-

شركة مجموعة ويتشياو الرائدة المحدودة

-

شركة مجموعة تكسونغ النسيجية المحدودة

-

إنديتكس ش.م

-

شركة آديتيا بيرلا للأزياء والتجزئة المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مارس 2025: استثمرت مجموعة النسيج الصينية سن رايز 230 مليون دولار أمريكي في المغرب لبناء وحدتين صناعيتين في الصخيرات وفاس، مما يخلق 7000 وظيفة مباشرة و1500 وظيفة غير مباشرة مع تأسيس سلاسل توريد متكاملة للطلبيات الدولية.

- مارس 2025: رفعت الحكومة الهندية ميزانية PLI للنسيج من 45 كرور روبية هندية (5.4 مليون دولار أمريكي) إلى 1148 كرور روبية هندية (138.3 مليون دولار أمريكي) للعام 2025-26، مستهدفة قدرات تصنيع معززة وقدرة تنافسية عالمية كجزء من استراتيجية الاعتماد على الذات.

- فبراير 2025: أعلنت صناديق لون ستار عن اتفاقية لاستحواذ مناطق الأعمال للكيماويات المتخصصة والبوليمرات عالية الأداء من RadiciGroup، بينما تحتفظ عائلة راديتشي بالسيطرة على حلول النسيج المتقدمة، مع توقع إغلاق المعاملة في النصف الثاني من عام 2025.

- فبراير 2025: استحوذت Freudenberg Performance Materials على الأعمال الأساسية لـ Heytex لتعزيز المنصة التكنولوجية والحضور السوقي في النسيج التقني، مما يعزز اتجاهات التوحيد في القطاعات المتخصصة.

نطاق تقرير سوق النسيج العالمي

يهدف التقرير إلى تقديم تحليل مفصل لصناعة النسيج العالمية. يركز على ديناميات السوق والاتجاهات التكنولوجية والرؤى حول القطاعات الجغرافية وأنواع العملية والمواد والتطبيق. أيضاً، يحلل اللاعبين الرئيسيين والمشهد التنافسي في صناعة النسيج العالمية. تم تقسيم صناعة النسيج حسب نوع التطبيق (الملابس، التطبيقات الصناعية/التقنية، وتطبيقات المنزل)، حسب المادة (القطن، الجوت، الحرير، الاصطناعيات، والصوف)، حسب العملية (المنسوجة وغير المنسوجة)، وحسب الجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا). يقدم التقرير حجم السوق والتوقعات لصناعة النسيج بالقيمة (مليار دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الأزياء والملابس |

| النسيج الصناعي/التقني |

| نسيج المنزل والبيت |

| النسيج الطبي والرعاية الصحية |

| نسيج السيارات والنقل |

| أخرى (الحماية، النسيج الرياضي، إلخ) |

| الألياف الطبيعية | القطن |

| الصوف | |

| الحرير | |

| الألياف الاصطناعية | البوليستر |

| النايلون | |

| الرايون/الفيسكوز | |

| الأكريليك | |

| البولي بروبيلين | |

| الألياف المعاد تدويرها | |

| أخرى (ألياف عالية الأداء المتخصصة (الأراميد، الكربون، UHMWPE)) |

| المنسوج | |

| المحبوك | |

| غير المنسوج | الغزل المصبوب (الرابطة المغزولة/النفث المذاب) |

| التشابك الهيدروليكي الجاف | |

| الوضع الرطب | |

| المثقوب بالإبر | |

| النسج ثلاثي الأبعاد والأقمشة الفاصلة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بيرو | |

| باقي أمريكا الجنوبية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| BENELUX (بلجيكا، هولندا، ولوكسمبورغ) | |

| NORDICS (الدنمارك، فنلندا، آيسلندا، النرويج، والسويد) | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| ASEAN (إندونيسيا، تايلاند، الفلبين، ماليزيا، فيتنام) | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| قطر | |

| الكويت | |

| تركيا | |

| مصر | |

| جنوب أفريقيا | |

| نيجيريا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب التطبيق | الأزياء والملابس | |

| النسيج الصناعي/التقني | ||

| نسيج المنزل والبيت | ||

| النسيج الطبي والرعاية الصحية | ||

| نسيج السيارات والنقل | ||

| أخرى (الحماية، النسيج الرياضي، إلخ) | ||

| حسب المواد الخام | الألياف الطبيعية | القطن |

| الصوف | ||

| الحرير | ||

| الألياف الاصطناعية | البوليستر | |

| النايلون | ||

| الرايون/الفيسكوز | ||

| الأكريليك | ||

| البولي بروبيلين | ||

| الألياف المعاد تدويرها | ||

| أخرى (ألياف عالية الأداء المتخصصة (الأراميد، الكربون، UHMWPE)) | ||

| حسب العملية/التكنولوجيا | المنسوج | |

| المحبوك | ||

| غير المنسوج | الغزل المصبوب (الرابطة المغزولة/النفث المذاب) | |

| التشابك الهيدروليكي الجاف | ||

| الوضع الرطب | ||

| المثقوب بالإبر | ||

| النسج ثلاثي الأبعاد والأقمشة الفاصلة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بيرو | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| BENELUX (بلجيكا، هولندا، ولوكسمبورغ) | ||

| NORDICS (الدنمارك، فنلندا، آيسلندا، النرويج، والسويد) | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| ASEAN (إندونيسيا، تايلاند، الفلبين، ماليزيا، فيتنام) | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| قطر | ||

| الكويت | ||

| تركيا | ||

| مصر | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق النسيج العالمي؟

تبلغ قيمة سوق النسيج العالمي 760.28 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 974.38 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 5.09%.

أي منطقة تهيمن على سوق النسيج العالمي؟

تهيمن آسيا والمحيط الهادئ بحصة سوقية قدرها 53.2% في عام 2024، مع الصين كمنتج رائد رغم مواجهة تحديات من ارتفاع تكاليف العمالة وتنويع سلسلة التوريد نحو دول مثل فيتنام وبنغلاديش والهند.

كيف تؤثر الاستدامة على صناعة النسيج؟

لوائح الاستدامة، خاصة مخططات مسؤولية المنتج الموسعة في الاتحاد الأوروبي التي أطلقت في يناير 2025، تجبر المصنعين على إعادة تصميم المنتجات للمتانة وقابلية إعادة التدوير مع الاستثمار في أنظمة التتبع، مما يخلق تكاليف امتثال وفرص تسعير مميزة.

ما هي القطاعات الأسرع نمواً في سوق النسيج؟

ينمو النسيج الصناعي والتقني بأسرع معدل قدره 5.91% معدل نمو سنوي مركب حتى عام 2030، مدفوعاً بتفويضات تخفيف الوزن في السيارات وتحديث البنية التحتية، بينما يقود البوليستر نمو الألياف بمعدل نمو سنوي مركب قدره 6.32% حيث يتحول المصنعون نحو المحتوى المعاد تدويره.

كيف تعيد استراتيجية "الصين + 1" تشكيل تصنيع النسيج؟

استراتيجية "الصين + 1" تنوع سلاسل التوريد نحو فيتنام وباكستان وإندونيسيا وبنغلاديش وتركيا، والتي من المتوقع أن تشكل 47% من واردات القطن العالمية بحلول عام 2030 بينما تنكمش حصة الصين إلى 24%، مما يخلق فرص تصنيع في هذه المراكز الناشئة.

ما تأثير النماذج التجارية الدائرية على الطلب على النسيج؟

النماذج الدائرية للأزياء مثل منصات الإيجار وأسواق المستعمل تبطئ الطلب على النسيج البكر، حيث تحل مشتريات الملابس المستعملة محل 64.6% من الاستحواذات الجديدة وتصل خدمات الإصلاح إلى معدلات إحلال قدرها 82.2%، مما يدفع المصنعين نحو مواد أكثر متانة وقابلة لإعادة التدوير.

آخر تحديث للصفحة في: