حجم وحصة سوق نظام التتبع الشمسي أحادي المحور

استعراض السوق

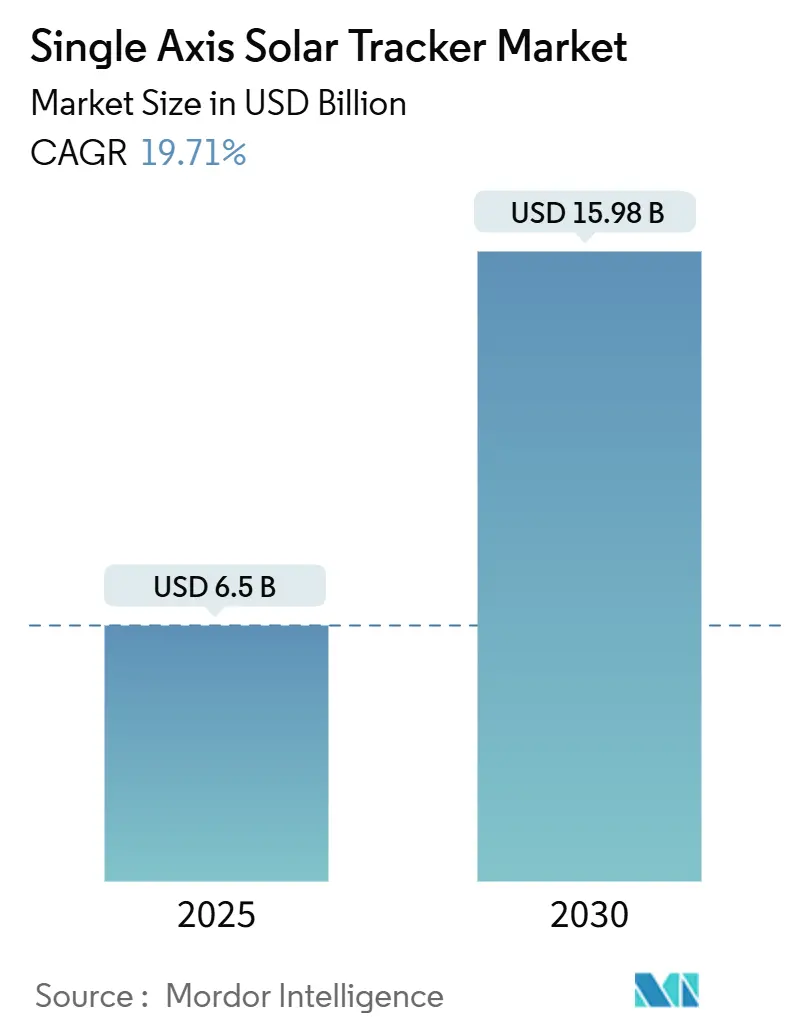

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 6.5 مليار دولار أمريكي |

| حجم السوق (2030) | 15.98 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 19.71% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

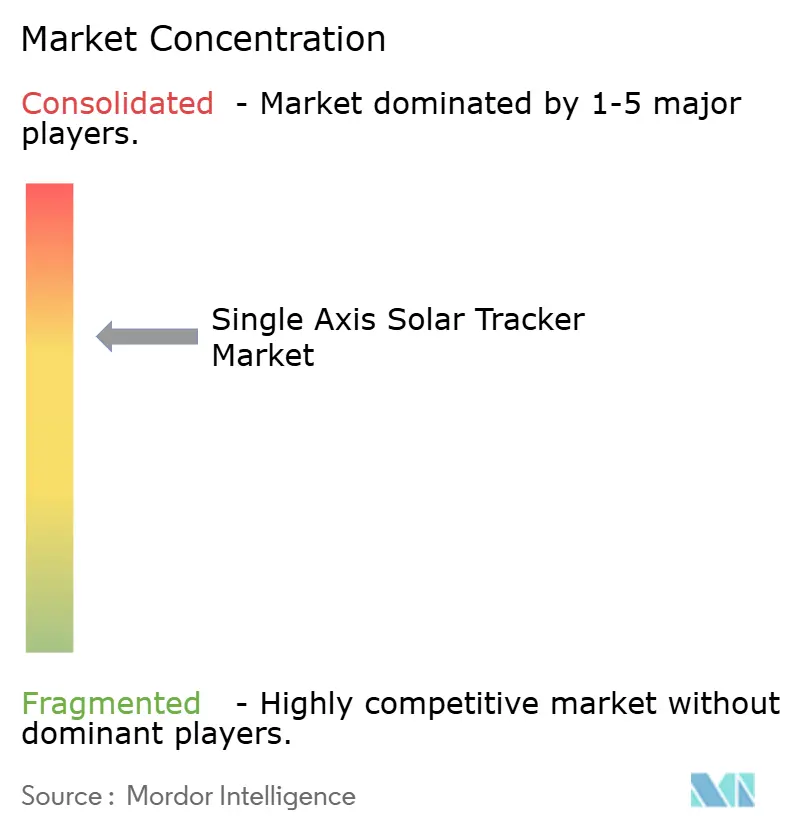

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق نظام التتبع الشمسي أحادي المحور بواسطة Mordor Intelligence

يقدر حجم سوق نظام التتبع الشمسي أحادي المحور بـ 6.5 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 15.98 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 19.71% خلال فترة التوقعات (2025-2030).

هيمنة الطاقة الشمسية واسعة النطاق للمرافق، وميزة التكنولوجيا في زيادة إنتاج الطاقة بنسبة 15-25% مقارنة بالمصفوفات الثابتة المائلة، وانخفاض التكلفة المستوية للكهرباء في المناطق عالية الإشعاع تدعم هذا التوسع. يخفف التكامل العمودي من تقلبات تكلفة الصلب، بينما السياسات مثل مكافأة المحتوى المحلي بنسبة 10% في قانون خفض التضخم الأمريكي توجه تصنيع أنظمة التتبع نحو سلاسل التوريد المحلية. ينتقل تمايز المنتجات من المنافسة على أساس التكلفة البحتة إلى الميزات ذات القيمة المضافة مثل أنماط التخزين المقاومة للبرد والصيانة التنبؤية المعتمدة على الذكاء الاصطناعي. تعزز هذه التحولات مجتمعة التفضيل القوي للمطورين لأنظمة التتبع في إضافات الطاقة الشمسية الجديدة عبر الأسواق الناضجة والناشئة.

النقاط الرئيسية للتقرير

- حسب الاتجاه، قادت أنظمة التتبع الأفقية أحادية المحور بنسبة 70% من حصة سوق نظام التتبع الشمسي أحادي المحور في عام 2024؛ من المتوقع أن تتوسع أنظمة التتبع العمودية أحادية المحور بمعدل نمو سنوي مركب قدره 20.2% حتى عام 2030.

- حسب نوع المحرك، شكلت الأنظمة النشطة 85% من حصة حجم سوق نظام التتبع الشمسي أحادي المحور في عام 2024، بينما تتقدم التصاميم السلبية بمعدل نمو سنوي مركب قدره 20.5% حتى عام 2030.

- حسب التكنولوجيا، استحوذت تطبيقات الضوئية الفولتية على 90% من حصة حجم سوق نظام التتبع الشمسي أحادي المحور في عام 2024؛ الضوئية الفولتية المركزة هي قطاع التكنولوجيا الأسرع نمواً بمعدل نمو سنوي مركب قدره 23.4%.

- حسب التطبيق، احتلت مشاريع المرافق واسعة النطاق 85% من حصة سوق نظام التتبع الشمسي أحادي المحور في عام 2024 وتواصل رسو الطلب، بينما تتوسع المنشآت التجارية والصناعية بمعدل نمو سنوي مركب قدره 21.5%.

- حسب الجغرافيا، مثلت أمريكا الشمالية 55% من حجم سوق نظام التتبع الشمسي أحادي المحور في عام 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 20.7% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لنظام التتبع الشمسي أحادي المحور

تحليل تأثير المحركات

| المحرك | تأثير (%) تقريبي على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تفويضات التوريد العدوانية للمرافق واسعة النطاق | +3.20% | أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| تفاعل الألواح ثنائية الوجه مع التتبع في البيئات الصحراوية | +2.80% | أمريكا الجنوبية وآسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| مكافأة المحتوى المحلي لقانون خفض التضخم | +2.10% | أمريكا الشمالية | المدى القصير (≤ 2 سنوات) |

| ازدهار اتفاقيات الشراء المؤسسية التي تتطلب تتبعاً منخفض التكلفة | +1.9% | أمريكا الجنوبية | المدى المتوسط (2-4 سنوات) |

| الصيانة التنبؤية المعتمدة على الذكاء الاصطناعي تقلل من توقف أنظمة التتبع | +1.4% | الشرق الأوسط وأفريقيا | المدى الطويل (≥ 4 سنوات) |

| اعتماد التتبع العمودي أحادي المحور في الأسواق عالية خطوط العرض محدودة الأراضي | +1.1% | أوروبا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تفويضات التوريد العدوانية للمرافق واسعة النطاق تقود تفضيل أنظمة التتبع

أضافت مناقصات المرافق واسعة النطاق في الولايات المتحدة 49 جيجاواط من السعة الشمسية في عام 2024، ومعظم المشاريع تطلبت تتبعاً أحادي المحور لضمان عوامل سعة أعلى.[1]BloombergNEF, "Global Solar Market Outlook Q1 2025," about.bnef.com إسبانيا، التي تستضيف أكثر من 60% من منشآت أنظمة التتبع الأوروبية، تحدد بالمثل أنظمة التتبع في المزادات الوطنية لتحقيق استقرار إنتاج فترات الذروة. تثير هذه التفويضات معيار الأداء الأساسي، وتستبعد بفعالية بدائل الميل الثابت في مشاريع المرافق عالية القيمة. يحصل المطورون على أسعار متميزة حيث تخلق التكوينات المفوضة سوقاً مأسورة. من المتوقع تكرار هذا النموذج في مناطق النمو الجديدة مع تشديد الشبكات لمتطلبات الاستقرار.

تفاعل الألواح ثنائية الوجه مع التتبع يثور اقتصاديات الصحراء

أنظمة التتبع الأفقية المقترنة بوحدات ثنائية الوجه في تشيلي وأستراليا تنتج الآن ما يصل إلى 2555 كيلوواط ساعة لكل كيلوواط ذروة سنوياً، مما يدفع التكاليف المستوية إلى أقل من 2.45 سنت لكل كيلوواط ساعة. تعظم أنظمة التتبع التقاط الإشعاع المباشر والمنعكس معاً، بينما تعزز التربة الصحراوية عالية الألبيدو مكاسب الجانب الخلفي أكثر. تفتح هذه المنافع المدمجة مواقع اعتبرت في السابق هامشية، حتى حيث مسافات النقل طويلة. يؤمن مطورو المشاريع معدلات عائد داخلية أعلى، مما يشجع استثمارات إضافية واسعة النطاق في المناطق القاحلة.

مكافأة المحتوى المحلي لقانون خفض التضخم تعيد تشكيل سلاسل التوريد في أمريكا الشمالية

تكافئ علاوة ائتمان ضريبي بنسبة 10% في إطار قانون خفض التضخم مشاريع الطاقة الشمسية التي تلبي عتبات المحتوى المحلي، مما يجعل أنظمة التتبع المنتجة محلياً جذابة مالياً.[2]U.S. Internal Revenue Service, "Notice 2024-41 Domestic Content Bonus," irs.gov سلمت NEXTracker أول وحدات مصنعة بالكامل في الولايات المتحدة في ديسمبر 2024، مما مكن المشاريع من المطالبة بالمكافأة الكاملة. صناع أنظمة التتبع الذين يفتحون خطوط تصنيع جديدة في تكساس وأوهايو يستفيدون الآن من نمو سريع في الطلبات. من المقرر استمرار ائتمان المكافأة حتى عام 2032، مما يضمن نافذة متعددة السنوات من الطلب على المكونات المحلية.

ازدهار اتفاقيات الشراء المؤسسية يتطلب دقة التتبع

أصبحت منطقة الشمال الشرقي في البرازيل نقطة ساخنة لاتفاقيات الطاقة المتجددة المؤسسية، حيث تصر الشركات على التتبع أحادي المحور لتأمين عوائد طاقة يمكن التنبؤ بها لا تستطيع الأنظمة الثابتة الميل مطابقتها. تنقل اتفاقيات الشراء في المنطقة مخاطر الأداء من المرافق إلى المطورين، مما يجعل دقة أنظمة التتبع جزءاً لا يتجزأ من القابلية المصرفية. مع تكرار الشركات متعددة الجنسيات لهذا النموذج التعاقدي في اقتصادات ناشئة أخرى، تعتمد المنشآت التجارية والصناعية أنظمة التتبع بوتيرة أسرع، مما يعزز سوق نظام التتبع الشمسي أحادي المحور.

تحليل تأثير القيود

| القيد | تأثير (%) تقريبي على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تأخير اعتماد تحميل الرياح في آسيا والمحيط الهادئ المعرضة للأعاصير يرفع النفقات الرأسمالية | -2.1% | آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنوات) |

| تقلبات أسعار الصلب تضخم تكاليف هياكل أنظمة التتبع (الاتحاد الأوروبي والهند) | -1.8% | أوروبا وآسيا | المدى المتوسط (2-4 سنوات) |

| حوادث فشل "نمط التخزين" لأنظمة التتبع تشدد معايير القابلية المصرفية | -1.3% | عالمي | المدى القصير (≤ 2 سنوات) |

| عبء صيانة خسائر التلوث العالي في المناطق القاحلة مقارنة بالميل الثابت | -0.9% | الشرق الأوسط وأفريقيا، آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تأخير اعتماد تحميل الرياح يخلق عقد ضيقة في آسيا والمحيط الهادئ

الأسواق المعرضة للأعاصير تتطلب اختبار النفق الهوائي المرن للوحدات كبيرة الحجم، مما يمدد موافقات أنظمة التتبع بـ 6-12 شهراً في اليابان والفلبين. يواجه المطورون تكاليف رأسمالية أعلى مع احتفاظهم بالمخزون خلال دورات الاعتماد المطولة. ينتقل البعض إلى مصفوفات الميل الثابت لحماية الجداول الزمنية، رغم فقدان منافع عائد الطاقة. العلامات التجارية المؤسسة لأنظمة التتبع مع التصاميم المعتمدة مسبقاً تحكم أسعار متميزة، مما يعزز حواجز دخول السوق للمشاركين الجدد.

تقلبات أسعار الصلب تضغط على اقتصاديات أنظمة التتبع

يشكل الصلب الهيكلي حوالي 70% من قائمة مواد نظام التتبع. أثارت ارتفاعات الأسعار في عام 2024 تكاليف المنتجين الأوروبيين بينما ضخمت تقلبات العملة تضخم المدخلات في الهند.[3]SolarPower Europe, "European Solar Manufacturing Report 2024," solarpowereurope.org قصر المصنعون صحة التسعير وأدخلوا عقود مرتبطة بالمؤشر، وينقلون مخاطر السعر إلى المشاريع. يحد هذا عدم القابلية للتنبؤ من قدرة المطورين الأصغر على تأمين التمويل، ويدفع الحصة السوقية نحو الشركات المتكاملة عمودياً الأكبر التي تتحوط من تعرض السلع الأساسية.

تحليل القطاعات

حسب الاتجاه: الأفقي يبقى مهيمناً بينما العمودي يكتسب سرعة

احتلت التكوينات الأفقية شريحة 70% من سوق نظام التتبع الشمسي أحادي المحور في عام 2024. تزدهر على سلاسل التوريد الناضجة وإجراءات التركيب المباشرة، مما يجعلها الخيار الافتراضي للمشاريع التي تزيد عن 100 ميجاواط. يؤمن هذا القطاع جزءاً كبيراً من حجم سوق نظام التتبع الشمسي أحادي المحور لأن مكاسب الطاقة تبرر نفقاتها الرأسمالية في المواقع عالية الإشعاع. تنمو أنظمة التتبع العمودية بمعدل نمو سنوي مركب 20.2% لأن المزارع الأوروبية محدودة الأراضي وإعدادات الزراعة الضوئية تحتاج تباعد صفوف أضيق. في حالات الاستخدام هذه، توفر الوحدات ثنائية الوجه المثبتة عمودياً إنتاجاً مماثلاً مع الحفاظ على استخدام الأرض للمحاصيل.

اختيار الاتجاه أصبح متخصص بالموقع بدلاً من حل واحد يناسب الجميع. يبلغ مطورو الزراعة الضوئية الأوروبيون عن تكاليف مستوية أقل بـ 20-25% مع الأنظمة العمودية مقارنة بالتصاميم المرفوعة ثنائية الصف. في الوقت نفسه تخدم الحلول المائلة والمفصلية ثنائية المحور التضاريس المعقدة أو المناطق المعرضة للثلج. يوسع التنوع التكنولوجي داخل هذا القطاع السوق القابل للوصول لنظام التتبع الشمسي أحادي المحور ويحمي الموردين ضد تقلبات الطلب الإقليمي عبر صناعة نظام التتبع الشمسي أحادي المحور.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المحرك: المشغلات النشطة تهيمن لكن الأنظمة السلبية تسد الفجوة

استحوذت المحركات النشطة على 85% من حجم سوق نظام التتبع الشمسي أحادي المحور في عام 2024، وتوفر تتبعاً دقيقاً للشمس وتتبعاً عكسياً ووظائف تخزين العواصف. يقدر المطورون هذه الميزات للقابلية المصرفية للمشروع، خاصة حيث تتطلب شركات التأمين روتينات تخفيف البرد المحددة مسبقاً. ومع ذلك تتوسع الأنظمة الحرارية والجاذبية السلبية بأكثر من 20% معدل نمو سنوي مركب بإزالة المحركات والإلكترونيات التحكم. تظهر بيانات الميدان مكاسب كفاءة 62.3% على خطوط الأساس الثابتة الميل مع تقليل أعباء الصيانة في المواقع النائية.[4]Renewable Energy, "Comparative Study of Active and Passive Drives in Solar Trackers," sciencedirect.com

ميزة التحكم في التكلفة للمحركات السلبية جذابة حيث طواقم الصيانة في الموقع نادرة. ومع ذلك، عدم قدرتها على تنفيذ ملفات تخزين معقدة يحد من الاعتماد في أسواق مخاطر البرد، مما يحافظ على خندق إيراد لموردي المحركات النشطة. يضمن هذا التفاعل منافسة قوية وابتكار مستمر عبر سوق نظام التتبع الشمسي أحادي المحور.

حسب التكنولوجيا: الضوئية الفولتية تحكم ومع ذلك CPV تتسارع

امتلكت المصفوفات الضوئية الفولتية 90% من حصة سوق نظام التتبع الشمسي أحادي المحور خلال عام 2024، راكبة انخفاضات تكلفة وحدات السيليكون والتوافق مع التصاميم ثنائية الوجه. تحصد الألواح ثنائية الوجه على أنظمة التتبع ضوء ألبيدو إضافي، مما يعزز القيادة الاقتصادية. تدرج الضوئية الفولتية المركزة طفرة معدل نمو سنوي مركب 23.4% بالاستفادة من بصريات التركيز فائقة العلو التي تتجاوز 1200 شمس والتي تضاعف كثافة الواط حيث الإشعاع الطبيعي المباشر وفير.

تستمر الضوئية الفولتية في الاستفادة من خطوط التصنيع العالمية بحجم جيجاواط، لكن الجذب المتخصص لـ CPV ينمو في المواقع نادرة الأراضي. تحقق المركزات فرينل المقترنة بتتبع ثنائي المحور نسب تركيز هندسي أعلى من 5800×، مما يضغط بصمات المصفوفة. ينتج عن التنويع الناتج وسادة صناعة نظام التتبع الشمسي أحادي المحور ضد تقلبات أسعار الوحدات الدورية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: المرافق واسعة النطاق تقود بينما التجاري والصناعي يتسارع

احتفظت محطات المرافق واسعة النطاق بـ 85% من سوق نظام التتبع الشمسي أحادي المحور في عام 2024. مشغلو الشبكات في الولايات المتحدة وإسبانيا والسعودية يضعون حدود دنيا لعامل السعة لا يمكن لأنظمة التتبع فقط تلبيتها. تدعم هذه المشاريع الكبيرة الجزء الأكبر من حجم سوق نظام التتبع الشمسي أحادي المحور، مما يضمن اقتصاديات الحجم في سلسلة التوريد. تنمو الأنظمة التجارية والصناعية بمعدل نمو سنوي مركب 21.5% مع طلب المشترين المؤسسيين للقابلية للتنبؤ لعقود شراء الطاقة طويلة المدى. يعزز التتبع العائد بـ 15-25%، مما يبرر التكلفة المقدمة الأعلى عند توزيعها عبر أسطح أو حوامل أرضية متعددة الميجاواط.

يبقى الاستهلاك السكني هامشياً لأن التعقيد الميكانيكي المضاف يفوق الإنتاج الإضافي على الأسطح الصغيرة. ومع ذلك، يؤدي تسارع التجاري والصناعي إلى تنويع تدفقات الإيرادات ويدعم شبكات الوكلاء الإقليمية، مما يوسع البصمة سوق نظام التتبع الشمسي أحادي المحور في المناطق الضواحي والصناعية.

التحليل الجغرافي

تحتفظ أمريكا الشمالية بجزء مهيمن من سوق نظام التتبع الشمسي أحادي المحور. مشاريع الولايات المتحدة تحدد بشكل روتيني أنظمة التتبع لاستقرار الشبكة، والإمداد مرتكز الآن على المصانع المحلية في تكساس وأوهايو وأريزونا. تضيف كندا والمكسيك طلباً تكميلياً من خلال التصنيع عبر الحدود وترابطات الشبكة المشتركة. يستفيد المطورون من هياكل اتفاقية شراء الطاقة المؤسسة جيداً، مما يضمن تدفقات إيراد يمكن التنبؤ بها تساعد في إزالة مخاطر الاستثمار في ميزات أنظمة التتبع المتقدمة.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً. سرعت الهند اعتماد أنظمة التتبع في طريقها نحو 100 جيجاواط من السعة الشمسية الجديدة، وقادة التصنيع الصينيين يتوسعون في الصادرات ويلبون الطلب المحلي معاً. تظهر جنوب شرق آسيا خط أنابيب 220 جيجاواط من مشاريع الطاقة الشمسية المحتملة واسعة النطاق ومع ذلك فقط 3% قيد الإنشاء، مما يلمح إلى طلب أنظمة تتبع شاسع غير مستغل بمجرد تحسن وضوح السياسة. تشدد اليابان شهادة مقاومة الرياح، ووضع معايير هندسية عالمية تفيد موثوقية أنظمة التتبع في جميع أنحاء العالم.

أوروبا والشرق الأوسط تشترك في روايات نمو قوية ولكن متنوعة. مطورو الزراعة الضوئية الأوروبيون يقطعون التكاليف المستوية بما يصل إلى 25% من خلال تخطيطات أنظمة التتبع العمودية التي تحافظ على الأراضي الزراعية. تقود إسبانيا القارة بقواعد التوريد التي تجعل التتبع ممارسة معيارية. في الشرق الأوسط وشمال أفريقيا، يدفع التوسع بواسطة الموارد الشمسية العالية وأهداف إزالة الكربون العدوانية. نمت سعة أنظمة التتبع أحادية المحور في السعودية أكثر من أربعة أضعاف خلال العام الماضي، مدعومة بمناقصات واسعة النطاق تكافئ عوامل السعة العالية.

المشهد التنافسي

سوق نظام التتبع الشمسي أحادي المحور مركز بدرجة معتدلة. تحتل NEXTracker حصة 23% وشحنت أكثر من 100 جيجاواط من الأنظمة. تتبع Array Technologies بنسبة 17% مع أكثر من 83 جيجاواط مُنشأة. تستفيد كلا الشركتين من سلاسل إمداد الصلب المتكاملة عمودياً لتخفيف تقلبات السلع الأساسية وتلبية عتبات المحتوى المحلي. يتمحور التمايز الآن حول خوارزميات تخزين العواصف وحماية البرد. قدمت GameChange Solar أجهزة مصممة لمناطق رياح 158 ميل في الساعة في فلوريدا، بينما أضافت Polar Racking دروع برد متكاملة إلى منصة SOL-X الخاصة بها.

المصنعون الآسيويون يخترقون الأسواق الغربية من خلال الشراكات المحلية. تظهر صفقة التوزيع الأوروبية لـ Antaisolar البالغة 120 ميجاواط استراتيجية دمج التصنيع منخفض التكلفة مع الدعم التنظيمي الخاص بالمنطقة. تؤمن TrinaTracker وArctech Solar عقود متعددة الجيجاوات في الشرق الأوسط، مستفيدة من القرب من المشاريع عالية الإشعاع. مع تشديد معايير القابلية المصرفية، تحافظ الشركات ذات الموثوقية الميدانية المثبتة والميزانيات القوية على ميزة.

تكامل التكنولوجيا ساحة معركة رئيسية. منصات الصيانة التنبؤية المدفوعة بالذكاء الاصطناعي تقلل الانقطاعات غير المخططة بتحليل بيانات عزم المحرك ومدخلات الطقس. الموردون الذين يقدمون حزم أنظمة التتبع بالإضافة إلى روبوت التنظيف الشاملة يفوزون بعطاءات في المناطق كثيفة الغبار. تقلبات أسعار الصلب ومتطلبات التأمين لقدرات تخزين البرد تقيم حواجز تفضل الشركات المؤسسة ذات السجلات المؤسسة. النتيجة هي مجال تنافسي حيث الحجم والتوطين وميزات تخفيف المخاطر تقرر قيادة السوق.

قادة صناعة نظام التتبع الشمسي أحادي المحور

-

NEXTracker Inc.

-

Array Technologies Inc.

-

Arctech Solar Holding Co. Ltd.

-

PV Hardware Solutions S.L.U.

-

Soltec Power Holdings S.A.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: أطلقت Soltec نظام تتبع أحادي المحور ثنائي الصف يحسن سرعة التركيب والتقاط الطاقة لمشاريع المرافق واسعة النطاق.

- مارس 2025: وقعت Antaisolar صفقة إمداد أوروبية 120 ميجاواط مع Sunliberty، مما يعزز وصولها إلى السوق من خلال التوزيع المحلي.

- ديسمبر 2024: شحنت NEXTracker أول أنظمة تتبع مصنعة بالكامل في الولايات المتحدة، مما مكن المشاريع من التأهل لائتمان مكافأة قانون خفض التضخم.

- نوفمبر 2024: نشرت GameChange Solar أنظمة تتبع مُقيمة لـ 158 ميل في الساعة في فلوريدا، لمعالجة احتياجات مقاومة الأعاصير.

نطاق تقرير السوق العالمي لنظام التتبع الشمسي أحادي المحور

يشمل تقرير سوق نظام التتبع الشمسي أحادي المحور:

| أنظمة التتبع الأفقية أحادية المحور (HSAT) |

| أنظمة التتبع العمودية أحادية المحور (VSAT) |

| أنظمة التتبع المائلة/المنحدرة أحادية المحور (TSAT) |

| نشط (كهربائي/هيدروليكي) |

| سلبي (حراري/جاذبي) |

| الضوئية الفولتية (PV) |

| الطاقة الشمسية المركزة (CSP) |

| الضوئية الفولتية المركزة (CPV) |

| المرافق واسعة النطاق |

| التجاري والصناعي |

| السكني |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| إسبانيا | |

| فرنسا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| دول آسيان | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| تشيلي | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | السعودية |

| الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب الاتجاه | أنظمة التتبع الأفقية أحادية المحور (HSAT) | |

| أنظمة التتبع العمودية أحادية المحور (VSAT) | ||

| أنظمة التتبع المائلة/المنحدرة أحادية المحور (TSAT) | ||

| حسب نوع المحرك | نشط (كهربائي/هيدروليكي) | |

| سلبي (حراري/جاذبي) | ||

| حسب التكنولوجيا | الضوئية الفولتية (PV) | |

| الطاقة الشمسية المركزة (CSP) | ||

| الضوئية الفولتية المركزة (CPV) | ||

| حسب التطبيق | المرافق واسعة النطاق | |

| التجاري والصناعي | ||

| السكني | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| إسبانيا | ||

| فرنسا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| دول آسيان | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | السعودية | |

| الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق نظام التتبع الشمسي أحادي المحور؟

وصل السوق إلى 5389.25 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بسرعة حتى عام 2030.

ما مدى سرعة توسع سوق نظام التتبع الشمسي أحادي المحور المتوقعة؟

بين 2025-2030 من المتوقع أن يتقدم السوق بمعدل نمو سنوي مركب 19.7%، رافعاً الإيراد إلى 15984.57 مليون دولار أمريكي.

أي نوع اتجاه يقود السوق اليوم؟

تحتل أنظمة التتبع الأفقية أحادية المحور 70% من الحصة السوقية، مدفوعة بمنافع عائد الطاقة المثبتة للمزارع الشمسية واسعة النطاق.

لماذا تعد أمريكا الشمالية أكبر سوق إقليمي؟

حوافز المحتوى المحلي لقانون خفض التضخم الأمريكي، وتمويل المشاريع الناضج، وإضافات الطاقة الشمسية للمرافق واسعة النطاق الرقمية القياسية تمنح أمريكا الشمالية 55% من الإيراد العالمي.

ما العوامل التي تسرع الطلب في آسيا والمحيط الهادئ؟

الإنشاءات السريعة للسعة في الهند، وتوسع صادرات التصنيع الصيني، ومعدل نمو سنوي مركب متوقع 20-21% تضع آسيا والمحيط الهادئ كأسرع منطقة نمواً.

أي شركات تهيمن على المشهد التنافسي؟

تسيطر NEXTracker وArray Technologies معاً على حوالي 40% من الشحنات العالمية، مع قيادة NEXTracker بحصة سوقية 23% وأكثر من 100 جيجاواط مُسلمة.

آخر تحديث للصفحة في: