حجم وحصة سوق مواد طلاء البذور

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 2.92 مليار دولار أمريكي |

| حجم السوق (2030) | 4.63 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.80% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

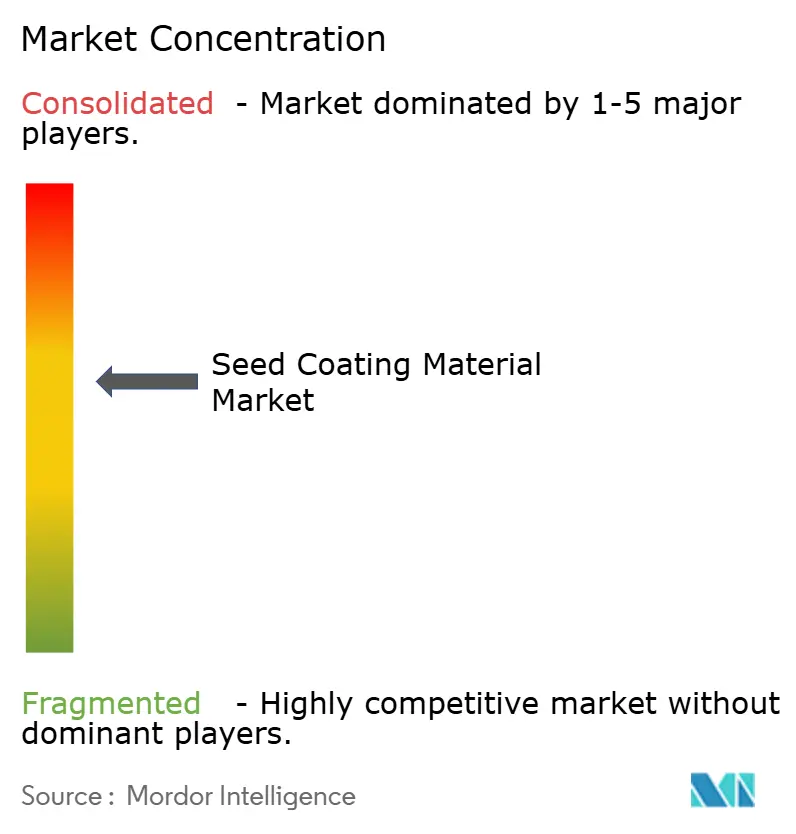

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مواد طلاء البذور من قبل Mordor Intelligence

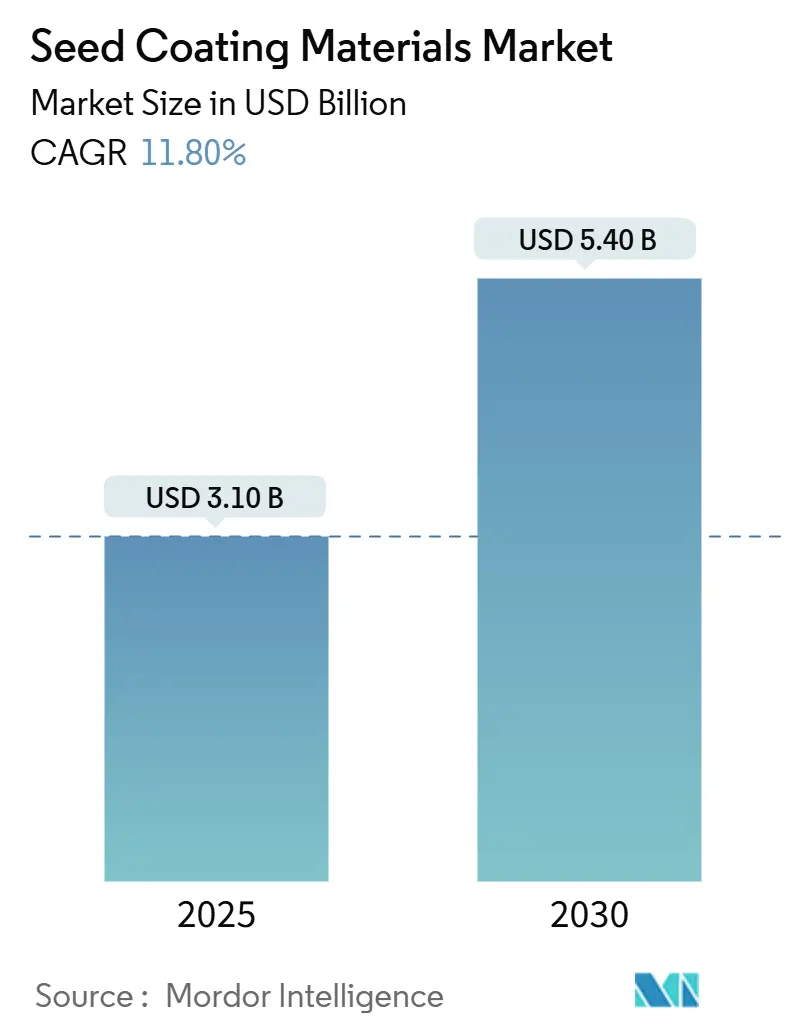

سوق مواد طلاء البذور مقدر بقيمة 3.10 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.40 مليار دولار أمريكي بحلول عام 2030، بتوسع بمعدل نمو سنوي مركب قدره 11.80%. النمو مدفوع بتبني الزراعة الدقيقة، واللوائح البيئية الأكثر صرامة، والابتكار السريع في البوليمر بالإضافة إلى الكيمياء الحيوية. قيود الجسيمات البلاستيكية الدقيقة الأوروبية تسرع التحول نحو الرابطات القابلة للتحلل الحيوي، بينما سياسات البرازيل للمدخلات الحيوية تعزز الطلب على الأغشية النباتية والميكروبية. تقنية النانو والهلام فائق الامتصاص تحول الطلاءات إلى منصات متعددة الوظائف تحمي الوراثة، وتعزز الإنبات، وتحسن كفاءة المياه. آسيا والمحيط الهادئ وأمريكا الجنوبية تسجل أسرع معدلات التبني حيث يحدث المزارعون لإدارة تقلبات المناخ وتكاليف المدخلات؛ أمريكا الشمالية تحافظ على قيادة النطاق من خلال حزم السمات والطلاء المتكاملة في تطبيقات الذرة وفول الصويا والكانولا.

النقاط الرئيسية للتقرير

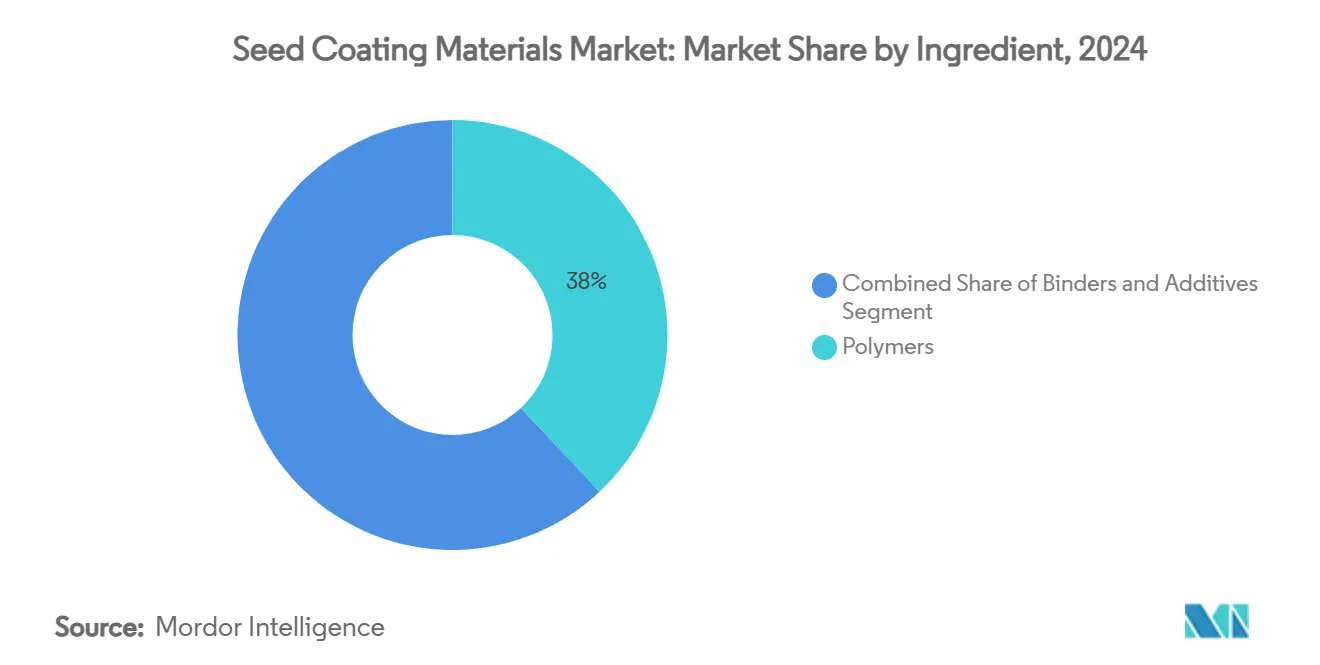

- حسب المكونات، تصدرت البوليمرات بحصة إيرادات 38% في عام 2024؛ هلام البوليمر فائق الامتصاص متوقع أن يتوسع بمعدل نمو سنوي مركب قدره 14.2% حتى عام 2030.

- حسب العملية، احتل الطلاء الغشائي 55% من حصة سوق مواد طلاء البذور في عام 2024، بينما يسجل التحبيب أعلى معدل نمو سنوي مركب متوقع بنسبة 15.5% حتى عام 2030.

- حسب نوع الطلاء، احتلت الطلاءات الاصطناعية 61% من حصة سوق مواد طلاء البذور في عام 2024، بينما من المتوقع أن تنمو الطلاءات الحيوية بمعدل نمو سنوي مركب قدره 14.5% حتى عام 2030.

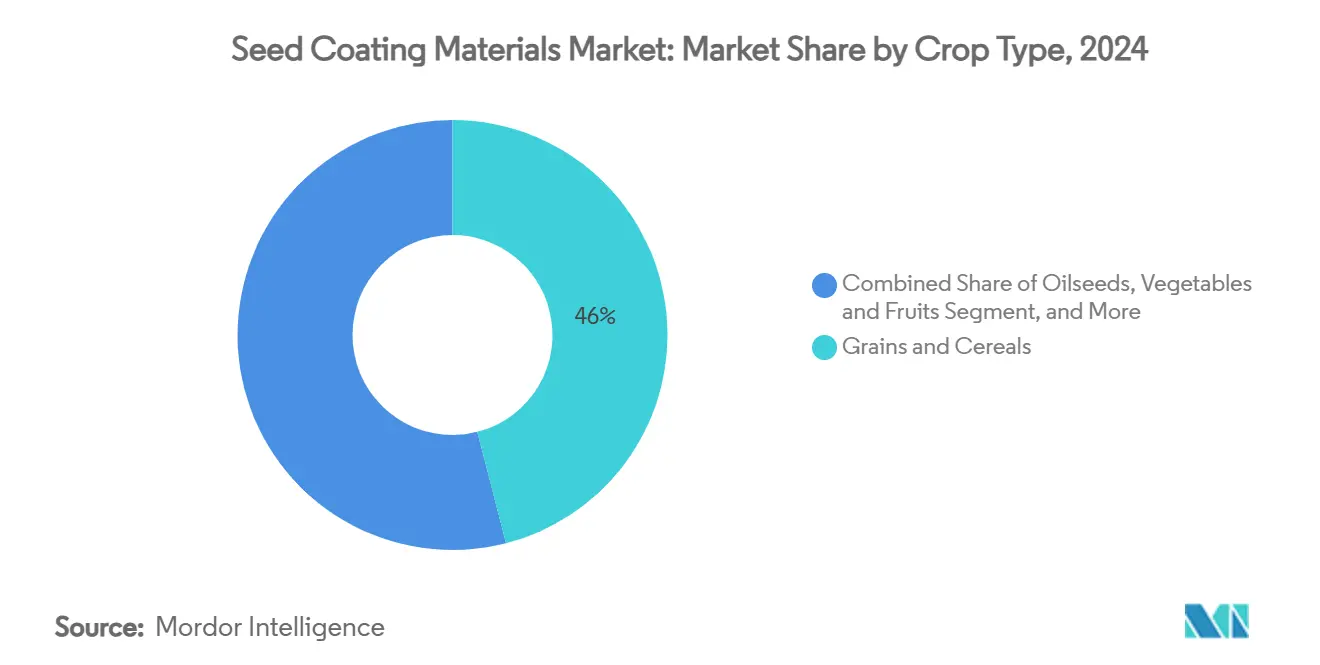

- حسب نوع المحصول، هيمنت الحبوب والقمح بحصة إيرادات 46% في عام 2024، بينما الفواكه والخضروات مهيأة لمعدل نمو سنوي مركب قدره 11.8% حتى عام 2030.

- حسب الوظيفة، شكلت حماية البذور 63% من حجم سوق مواد طلاء البذور في عام 2024، والتحسين يتقدم بمعدل نمو سنوي مركب قدره 13.8% حتى عام 2030.

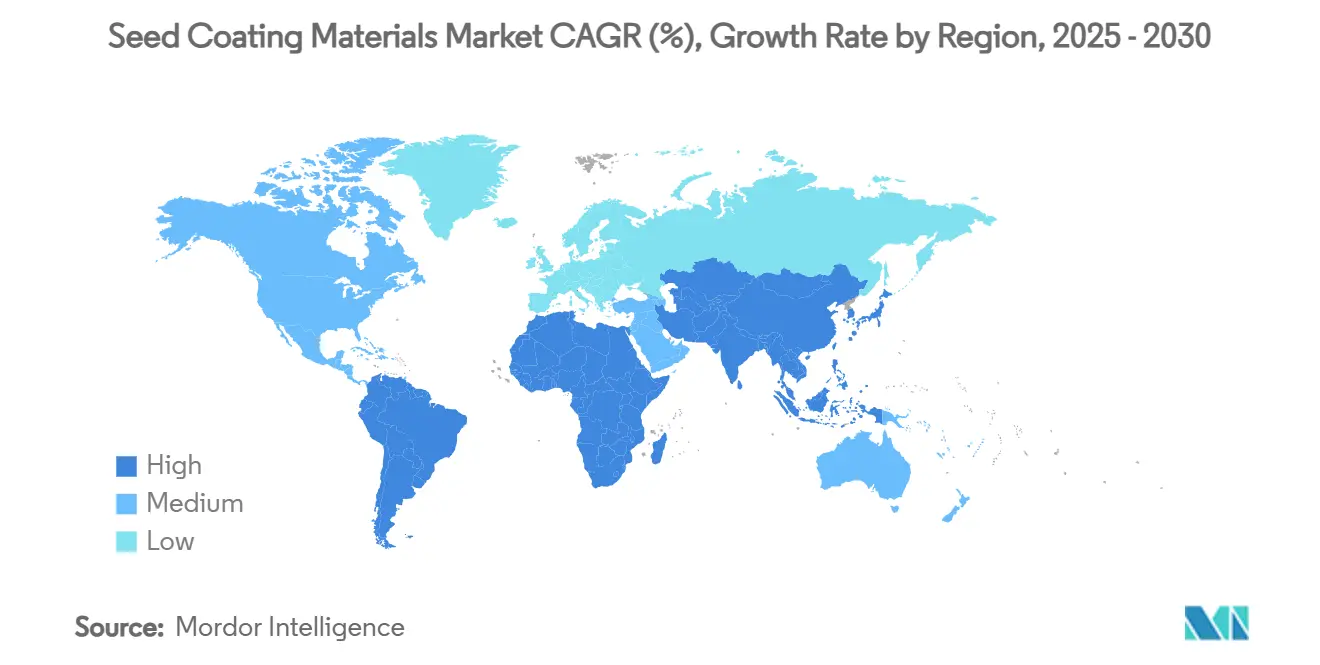

- حسب الجغرافيا، من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 11.5% من 2025 إلى 2030، بينما احتفظت أمريكا الشمالية بحصة 35% في عام 2024.

- أكبر خمسة موردين، BASF SE، وBayer CropScience، وSyngenta، وClariant International، وCroda International، تحكموا مجتمعين في 63% من الإيرادات العالمية لعام 2024.

اتجاهات ورؤى سوق مواد طلاء البذور العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المرتفع على البذور عالية الجودة من توسع البذور الهجينة والمعدلة وراثياً | +2.5% | أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| التحول السريع نحو ممارسات الزراعة المستدامة | +2.2% | أوروبا وأمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| الابتكارات المستمرة في تقنيات الأغشية البوليمرية والحيوية | +1.8% | أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| الحظر الوشيك على الجسيمات البلاستيكية الدقيقة يسرع البحث والتطوير للطلاءات الصديقة للبيئة | +1.5% | أوروبا تتوسع عالمياً | قصير المدى (≤ 2 سنتان) |

| تبني البوليمرات فائقة الامتصاص للزراعة المقاومة للمناخ | +1.2% | المناطق الجافة في جميع أنحاء العالم | متوسط المدى (2-4 سنوات) |

| برامج ائتمان الكربون التي تحفز البذور المطلية بالميكروبات | +1.0% | أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المرتفع على البذور عالية الجودة من توسع البذور الهجينة والمعدلة وراثياً

أكثر من 30 دولة وافقت على الزراعة التجارية للكائنات المعدلة وراثياً بحلول أواخر عام 2024، بما في ذلك القطن BT في كينيا واللوبيا المعدلة وراثياً في غانا، مما يوسع البصمة العالمية للبذور المتميزة[1]المصدر: الخدمة الدولية لاقتناء التطبيقات الزراعية الحيوية، "الوضع العالمي للمحاصيل الحيوية المسوقة تجارياً 2024،" isaaa.org. وكالة حماية البيئة أقرت مواد وقاية نباتية جديدة مدمجة في النبات مثل بروتينات Brevibacillus laterosporus للذرة، مما يشير إلى مسار أكثر سلاسة للسمات من الجيل القادم[2]المصدر: وكالة حماية البيئة الأمريكية، "تحسينات تسجيل المبيدات الحيوية،" epa.gov. مع ارتفاع القيمة الوراثية، يبحث المزارعون عن طلاءات تضمن الإنبات المنتظم، وتحمي السمات عالية التكلفة، وتبسط الزراعة الدقيقة، مما يعزز الطلب عبر سوق مواد طلاء البذور.

التحول السريع نحو ممارسات الزراعة المستدامة

وصل قطاع المدخلات الحيوية في البرازيل إلى 5 مليار ريال برازيلي (مليار دولار أمريكي) في موسم 2023-2024، مسجلاً نمواً سنوياً بنسبة 15% ومثبتاً أن البيولوجيات يمكن أن تنجح على نطاق واسع. القانون الفيدرالي رقم 15070/2024 يوفر الآن إطار عمل مخصص وتمويل للمدخلات الحيوية. إشارات سياسية مماثلة في أوروبا والولايات المتحدة توجه الاستثمار نحو البوليمرات النباتية، والرابطات النشوية، والأغشية الميكروبية التي تقلل البصمات البيئية دون التضحية بالأداء الميداني.

الابتكارات المستمرة في تقنيات الأغشية البوليمرية والحيوية

جسيمات أكسيد الزنك النانوية عززت الإنبات بنسبة 43% في التجارب المضبوطة، بينما حققت النقاط الكمية الكربونية المطلية بالسيليكون معدل وفيات 71% في حشرات المن إلى جانب تعزيز نمو المحاصيل. رابطة النشا من Ingredion تطابق الالتصاق الاصطناعي وتحمل شهادة القابلية للتسميد. هذه التطورات تمكن طلاءات أخف، وتحسن إطلاق المغذيات، وتقلل الغبار، مما يحافظ على الزخم في سوق مواد طلاء البذور.

الحظر الوشيك على الجسيمات البلاستيكية الدقيقة يسرع البحث والتطوير للطلاءات الصديقة للبيئة

الاتحاد الأوروبي حظر الجسيمات البلاستيكية الدقيقة المضافة عمداً في المدخلات الزراعية من أكتوبر 2023، مع استحقاق الامتثال الكامل بحلول 2028. شركة Incotec قامت بتسويق تقنيات خالية من الجسيمات البلاستيكية الدقيقة لبذور الخضروات وتخطط لتمديدها إلى المحاصيل الحقلية بحلول 2026. البحث في المواد فائقة الامتصاص القائمة على الكربوهيدرات يظهر تعزيزات إنبات مكافئة مع إلغاء البوليمرات المستمرة[3]المصدر: Royal Society Open Science، "مواد فائقة الامتصاص من الكربوهيدرات للبذور،" royalsocietypublishing.org.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| أسعار متقلبة للرابطات والأصباغ المشتقة من البترول | -1.7% | الأسواق المعتمدة على الاستيراد | قصير المدى (≤ 2 سنتان) |

| التسجيل العالمي المعقد للتركيبات متعددة المكونات | -1.3% | جميع الأسواق الرئيسية | متوسط المدى (2-4 سنوات) |

| العمر الافتراضي المحدود للمواد الفعالة البيولوجية على البذور | -1.1% | المناطق الاستوائية والرطبة | متوسط المدى (2-4 سنوات) |

| إعادة التركيبات المكلفة لتلبية قواعد الجسيمات البلاستيكية الدقيقة القادمة في الاتحاد الأوروبي | -0.8% | أوروبا والمصدرون | قصير المدى (≤ 2 سنتان) |

| المصدر: Mordor Intelligence | |||

أسعار متقلبة للرابطات والأصباغ المشتقة من البترول

تقلبات أسعار الغاز الطبيعي واختناقات الشحن في قناتي بنما والسويس أدت لرفع تكاليف المواد الخام الكيميائية بما يصل إلى 30%، مما يضغط على هوامش منتجي الطلاء الاصطناعي. الشركات الأصغر بدون عقود إمداد متعددة المناطق تواجه أكبر تعرض، مما يدفع للتحول نحو الرابطات النشوية المحلية المصدر. رغم أن المدخلات الحيوية تحمل أسعار شراء أعلى اليوم، ملفها التكلفة أكثر استقراراً، مما يدفع المشتريات بعيداً عن المواد المرتبطة بالبترول في سوق مواد طلاء البذور.

التسجيل العالمي المعقد للتركيبات متعددة المكونات

وكالة حماية البيئة غالباً ما تتطلب حزم بيانات متعددة السنوات للأنشطة الجديدة، مما يؤخر الإطلاقات ويربط رأس مال البحث والتطوير. الاقتصادات الناشئة تفتقر للقواعد المنسقة، مما يفرض ملفات مكررة تفضل الشركات الكبيرة مع فرق تنظيمية مخصصة. الشركات يجب أن تمول أيضاً دراسات مصير بيئي وبقايا واسعة لتلبية الإرشادات الخاصة بكل دولة، مما يدفع تكاليف التطوير إلى عشرات الملايين من الدولارات الأمريكية. الأحكام المتنوعة حول حماية البيانات والمعلومات التجارية السرية تعقد التقديمات أكثر، مما يزيد المخاطر القانونية ويمدد الوقت للوصول للسوق.

تحليل القطاعات

حسب المكونات: البوليمرات تقود ابتكار الأداء

البوليمرات حققت 38% من إيرادات عام 2024 داخل سوق مواد طلاء البذور. هلام البوليمر فائق الامتصاص هو فئة المكونات الأسرع ارتفاعاً، بزيادة مفاجئة بمعدل نمو سنوي مركب قدره 14.2%. الرابطات تتبع بنسبة 29.4%، بينما الإضافات تحتل 12%. خليط المكونات يتحول نحو الرابطات القائمة على النشا، والبوليمرات القابلة للتحلل الحيوي، وإضافات الجسيمات النانوية التي ترفع التقاط القيمة. مجمعات أكسيد الزنك والشيتوزان حسنت الإنبات بنسبة 43%، مما يظهر إمكانية الطلاءات المعززة بالنانو. إجمالاً، حجم سوق مواد طلاء البذور للهلام فائق الامتصاص متوقع أن يتضاعف تقريباً بحلول 2030.

التسعير المتميز أقوى حيث البوليمرات تحل نقاط ألم متعددة - الالتصاق، والتحكم في الرطوبة، وتوصيل المغذيات، في مرة واحدة. موردو الرابطات النشوية والهيميسليلوز يفوزون بعقود مبكرة، خاصة في أوروبا، حيث المشترون يسعون لمدخلات خالية من الجسيمات البلاستيكية الدقيقة قبل إنفاذ 2028. في آسيا والمحيط الهادئ، المزارعون الحساسون للتكلفة لا يزالون يعتمدون على أغشية بولي فينيل أسيتات، لكن برامج الدعم المرتبطة بالاستدامة تدفع تحولاً تدريجياً نحو الخيارات الحيوية. مع تنويع محافظ المكونات، صفقات الترخيص المتبادل بين الشركات الكيميائية والشركات الناشئة الميكروبية تسرع الوقت للوصول للسوق للتركيبات من الجيل القادم داخل سوق مواد طلاء البذور.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب العملية: الطلاء الغشائي يهيمن على التطبيقات الدقيقة

الطلاء الغشائي استولى على 55% من إيرادات العملية لعام 2024 بسبب طبقاته الرقيقة والموحدة وتوافقه مع الزارعات عالية السرعة. التحبيب متوقع أن يسجل معدل نمو سنوي مركب قدره 15.5% مع نمو مساحة الخضروات والزهور والبذور الصغيرة. التغليف يبقى حيوياً للحبوب بحصة 24%. الأتمتة، والحساسات في الوقت الفعلي، والتركيبات منخفضة الغبار توسع فجوات الأداء، مما يساعد الشركات على فرض أسعار أعلى في سوق مواد طلاء البذور.

تفضيلات المعدات الإقليمية تشكل طلب العملية: آلات التحبيب تهيمن في هولندا الثقيلة بالبيوت المحمية، بينما طلاءات الأغشية الأسطوانية تقود في مصانع الذرة الأمريكية الشمالية. أمريكا اللاتينية تترقى من طلاءات الدفعات إلى خطوط مستمرة لمواكبة معايير بذور التصدير، مما يرفع الإنتاجية بنسبة 25% ويقلم الاستخدام المفرط للطلاء. الموردون الذين يقدمون تحديثات إنترنت الأشياء - مجسات الحرارة، ومراقبات تدفق الهواء، وخوارزميات معدل التغذية - يقللون وقت التوقف ويثبتون إيرادات الخدمة. هذه التحسينات تعزز ثقة المشتري، مما يدعم مكاسب حصة سوق مواد طلاء البذور لمبدعي العمليات.

حسب الوظيفة: الحماية تقود، التحسين يتسارع

حماية البذور احتفظت بحصة 63% من إنفاق 2024، مما يؤكد القيمة الحاسمة للتحكم في مسببات الأمراض والآفات. التحسين هو الفئة البارزة، متقدماً بمعدل نمو سنوي مركب قدره 13.8% حيث المزارعون يسعون لمعززات الحيوية والاتحادات الميكروبية. برامج ائتمان الكربون تكافئ الطلاءات التي تحسن كربون التربة، مما يربط المنافع الزراعية بتدفقات الإيرادات البيئية.

المركبون الآن يجمعون مبيدات الفطريات البيولوجية مع محفزات النمو لإنشاء طلاءات ثنائية المنفعة تقصر فترات الاسترداد للمزارعين. التجارب في القمح الأسترالي أظهرت ميزة إنبات 6 أيام عندما المنشطات الحيوية الفوسفيتية طُبقت فوق مبيدات الفطريات الجهازية. تجار التجزئة يبلغون أن SKUs التحسين-زائد-الحماية تجلب هوامش أعلى بنسبة 15-20%، مما يساهم بشكل غير متناسب في حجم سوق مواد طلاء البذور. مع أدوات الاستطلاع الرقمية تقيس أعداد النباتات والحيوية المبكرة، حلقات التغذية الراجعة للبيانات ستؤكد المزيد على الحزم الوظيفية المتميزة.

حسب نوع المحصول: الحبوب تقود، المحاصيل المتخصصة تتسارع

الحبوب والقمح احتلت 46% من الإيرادات في 2024، بينما الفواكه والخضروات محددة لمعدل نمو سنوي مركب قدره 11.8% حتى 2030. البذور الزيتية تتبع بنسبة 28% مع توسع مساحة فول الصويا في الأمريكتين. البستنة المتخصصة تفتح مساحة للبذور المحببة ذات الألوان المرمزة التي تساعد الزارعات الآلية، مما يوسع الفرص المتميزة في سوق مواد طلاء البذور.

أنماط الطلب تختلف حسب نظام الزراعة. الحبوب واسعة المساحة تفضل طلاءات الأغشية منخفضة التكلفة التي تحمل المواد الفعالة الجهازية، بينما بذور الخضروات عالية القيمة تبرر التحبيب متعدد الطبقات مع المغذيات الدقيقة والعلامات التجارية الملونة. توسع الزراعة في البيئة المضبوطة في دول الخليج يحفز طلبات الطلاءات المضادة للفطريات التي تعمل تحت الرطوبة العالية، بينما برامج الفول السوداني الأفريقية تركز على الأغشية المحقونة بالريزوبيوم لتعزيز تثبيت النيتروجين. هذه الاحتياجات المتنوعة للمحاصيل تشجع الموردين على تخصيص SKUs، مما يحمي حصة سوق مواد طلاء البذور عبر قطاعات الاستخدام النهائي المتنوعة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الطلاء: الاصطناعي يهيمن، الحيوي يرتفع

الأنظمة الاصطناعية سلمت 61% من مبيعات 2024 لكنها تواجه تآكلاً مستقراً حيث الطلاءات الحيوية تنمو بمعدل نمو سنوي مركب قدره 14.5%. الهيميسليلوز وبوليمرات الزيت النباتي تلبي معايير الكشط وتمتثل لقواعد الجسيمات البلاستيكية الدقيقة القادمة، مما يمكن المبكرين من تأمين علاوات الأسعار. اقتصادات المواد الخام تقود الانتقال: راتنجات الأكريليك المرتبطة بالخام شهدت تقلبات أسعار رقمين في 2024، بينما تكاليف مواد نشا الذرة الخام كانت مستقرة نسبياً. العلامات التجارية الكبيرة للبذور الآن تطلب تقييمات دورة الحياة من موردي الطلاء، مفضلة البيوبوليمرات مع بصمات غازات دفيئة منخفضة.

دفعات تجريبية من الأغشية القائمة على اللجنين في الكانولا الكندية قللت الغبار بنسبة 35%، كاسبة تغذية راجعة إيجابية من OEMs الزارعات المركزة على سلامة المشغل. مع ظهور ائتمانات تنظيمية للمدخلات القابلة للتحلل الحيوي، حصة سوق مواد طلاء البذور للتقنيات الحيوية محددة للتسلق أسرع من التوقعات الحالية.

التحليل الجغرافي

أمريكا الشمالية احتلت 35% من حصة سوق مواد طلاء البذور لعام 2024، مدعومة بالزراعة الدقيقة، وتراكم السمات، والاستخدام الواسع لحزم الطلاء المتكاملة. الموردون يجمعون الأغشية، والميكروبات، والمزلقات داخل عقود بذور متعددة السنوات، مما يؤمن تبنياً ثابتاً بمعدل نمو سنوي مركب قدره 9% حتى 2030. الذرة، وفول الصويا، والكانولا تشكل معظم الهكتارات المعالجة، والتحركات الحديثة للتكامل العمودي، مثل منشأة كانولا ألبرتا لشركة Bayer، تحتفظ بالقيمة في المنطقة. التمويل العام-الخاص للزراعة الذكية مناخياً يوجه أيضاً المساحة نحو الطلاءات المتميزة التي تحسن تأسيس النباتات وكفاءة المياه.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، متقدمة بمعدل نمو سنوي مركب قدره 11.5% وتمثل الآن ثاني أكبر حجم سوق مواد طلاء البذور بعد أمريكا الشمالية. استراتيجية إنعاش البذور في الصين وارتفاع الهند بـ 6.5 لاخ هكتار في الزراعة الصيفية 2025 يوسعان الطلب على معالجات البذور الهجينة. دعم حكومي على الزارعات الدقيقة والأصناف المقاومة للجفاف يدفع تبني تقنيات الطلاء الغشائي والتحبيب عبر محاصيل الأرز، والقمح، والبستنة. المركبون المحليون يشاركون مع موردي المكونات متعددي الجنسيات لتخصيص الرابطات النشوية والإضافات الملونة لمعدات الزراعة الإقليمية.

أمريكا الجنوبية تتبع بمعدل نمو سنوي مركب قدره 10.8%، بقيادة البرازيل، حيث المدخلات الحيوية نمت 15% في 2023-2024 وتدعم الطلاءات ذات العلامة البيئية لصادرات فول الصويا والذرة. حظر الجسيمات البلاستيكية الدقيقة الصارم في أوروبا يعيد تشكيل الوصفات، مما يدفع المبكرين لتأمين علامات متوافقة وتمرير علاوات التكلفة لشركاء سلسلة القيمة. أفريقيا تسجل معدل نمو سنوي مركب قدره 10.2%، رغم أن اللوائح المجزأة تبطئ اختراق السوق؛ التحالفات مع المعاهد البحثية الإقليمية تساعد الموردين على التحقق من الطلاءات الميكروبية تحت ظروف التخزين الاستوائية. مجتمعة، هذه الديناميكيات الإقليمية تنوع تدفقات الإيرادات مع الحفاظ على نظرة النمو العالمية لتقنيات معالجة البذور.

المشهد التنافسي

سوق مواد طلاء البذور يظهر تركزاً معتدلاً: الخمسة قادة يحتلون 63% من إيرادات 2024. شركة BASF SE تقود من خلال محفظة البوليمر الواسعة ومختبرات الخدمة. Bayer CropScience تتبع بحزمة SeedGrowth. موقف Syngenta معزز بطلاءات Incotec الخالية من الجسيمات البلاستيكية الدقيقة. Clariant تتبع عبر الأصباغ عالية النقاء، بينما Croda تستفيد من المساعدات الحيوية. المتخصصون متوسطو الحجم مثل Germains، وRoquette، وMichelman، وNufarm يستهدفون المحاصيل المتخصصة والتركيبات الإقليمية. التحركات الاستراتيجية تسلط الضوء على التوحد والتركيز. Bayer اشترت موقع طلاء كانولا في ألبرتا لإحكام السيطرة العمودية. Syngenta باعت FarMore لـ Gowan SeedTech، محررة موارد لابتكار المساحات الواسعة. BASF سجلت براءات اختراع لمركبات heteroaryl تستهدف آفات الحشرات.

المتخصصون متوسطو الحجم، بما في ذلك Germains، وRoquette، وMichelman، وNufarm، ينحتون مجالات خاصة بربط طلاءات خاصة بالمحاصيل مع خدمات زراعية إقليمية. Germains تركز على التحبيب المرمز بالألوان لبذور الخضار الورقية في البستنة المحمية، بينما Roquette تقيس رابطات نشا البازلاء لمنتجي الخضروات الأوروبيين. Michelman تشارك مع OEMs الزارعات لتصديق البرايمرز منخفضة الغبار، وNufarm تجمع المواد الفعالة البيولوجية مع بذور الحبوب الأسترالية. هذه اللعبات المركزة تحتفظ بالضغط التنافسي على الكبار وتدفع دورات الابتكار أسرع.

اللاعبون الكبار يعيدون تشكيل المحافظ أيضاً من خلال الاندماج والاستحواذ وتحالفات الابتكار المفتوح. بيع Syngenta لمنصة FarMore للخضروات لـ Gowan SeedTech يحرر رأس المال للبحث والتطوير واسع المساحة، بينما ملفات براءات اختراع BASF على مبيدات الحشرات heteroaryl تلمح لتكاملات السمات-الطلاء المستقبلية. منشأة كانولا ألبرتا لشركة Bayer تشير لاهتمام متجدد بالسيطرة العمودية، وصندوق استثمار Clariant يستكشف شركات ناشئة للأصباغ القابلة للتحلل الحيوي لحماية نطاقها المستقبلي. معاً، هذه التحركات تظهر سوقاً حيث النطاق، وشهادات الاستدامة، ونقل التكنولوجيا السريع سيقرر مكاسب الحصة في سوق مواد طلاء البذور.

قادة صناعة مواد طلاء البذور

-

BASF SE (مجموعة BASF)

-

Bayer CropScience AG (مجموعة Bayer AG)

-

Syngenta AG (مالك Incotec)

-

Clariant International (مجموعة Clariant AG)

-

Croda International (مجموعة Croda)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: شركة Syngenta باعت معالج بذور الخضروات FarMore لـ Gowan SeedTech مع الاحتفاظ بحقوق الإمداد الحصرية.

- نوفمبر 2024: شركة Bayer استحوذت على منشأة معالجة وتعبئة الكانولا في Coaldale، ألبرتا.

- ديسمبر 2024: المعهد الهندي لبحوث البذور الزيتية أطلق طلاء بذور بيوبوليمر مطلق للمغذيات يمكنه رفع الغلات بنسبة 25-30% ورخص التكنولوجيا لشركتي بذور محليتين للانتشار على الصعيد الوطني.

- يناير 2024: شركة Lucent BioSciences أطلقت طلاء المغذيات الدقيقة القابل للتحلل الحيوي من Nutreo.

نطاق تقرير سوق مواد طلاء البذور العالمية

طلاء البذور هو عملية تطلى من خلالها البذور بمواد كيماوية لحماية المحاصيل، مثل المبيدات الحشرية، ومبيدات الفطريات، والمبيدات الحشرية، وبعض المنتجات الأخرى غير الكيميائية/البيولوجية، التي تحمي البذور من هجمات الآفات. الرابطات، ومزلقات زراعة البذور، والأسمدة المطبقة على البذور، والمساعدات هي المكونات الرئيسية المستخدمة في عملية طلاء البذور إلى جانب المكونات النشطة/الكيماويات. سوق مواد طلاء البذور مقسم حسب المكونات (الرابطات، البوليمرات، مزلقات زراعة البذور، الأسمدة، المساعدات، والملونات)، نوع المحصول (الحبوب والقمح، البذور الزيتية، الفواكه والخضروات، وأنواع المحاصيل الأخرى)، نوع الطلاء (حيوي واصطناعي)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا الجنوبية، والشرق الأوسط وأفريقيا). التقرير يقدم حجم السوق والتنبؤات من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| الرابطات | البنتونيت |

| بولي فينيل أسيتات | |

| بوليفينيل بيروليدون | |

| ميثيل سليلوز | |

| مطاط ستايرين-بوتاديين | |

| الأكريليك | |

| الشموع / مستحلبات الشمع | |

| البوليمرات | البوليمرات مكونة الأغشية |

| هلام البوليمر فائق الامتصاص | |

| الإضافات | مزلقات زراعة البذور (السيليكون، التلك، الجرافيت) |

| معززات الأسمدة (مشتت المغذيات الدقيقة، مثبط النيتروجين، المذيبات) | |

| المساعدات | |

| الملونات |

| الطلاء الغشائي |

| التغليف |

| التحبيب |

| حماية البذور |

| تحسين البذور |

| الحبوب والقمح |

| البذور الزيتية |

| الفواكه والخضروات |

| المحاصيل الأخرى |

| الاصطناعي |

| الحيوي |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| روسيا | |

| إسبانيا | |

| إيطاليا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط | المملكة العربية السعودية |

| تركيا | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| مصر | |

| باقي أفريقيا |

| حسب المكونات | الرابطات | البنتونيت |

| بولي فينيل أسيتات | ||

| بوليفينيل بيروليدون | ||

| ميثيل سليلوز | ||

| مطاط ستايرين-بوتاديين | ||

| الأكريليك | ||

| الشموع / مستحلبات الشمع | ||

| البوليمرات | البوليمرات مكونة الأغشية | |

| هلام البوليمر فائق الامتصاص | ||

| الإضافات | مزلقات زراعة البذور (السيليكون، التلك، الجرافيت) | |

| معززات الأسمدة (مشتت المغذيات الدقيقة، مثبط النيتروجين، المذيبات) | ||

| المساعدات | ||

| الملونات | ||

| حسب العملية | الطلاء الغشائي | |

| التغليف | ||

| التحبيب | ||

| حسب الوظيفة | حماية البذور | |

| تحسين البذور | ||

| حسب نوع المحصول | الحبوب والقمح | |

| البذور الزيتية | ||

| الفواكه والخضروات | ||

| المحاصيل الأخرى | ||

| حسب نوع الطلاء | الاصطناعي | |

| الحيوي | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| روسيا | ||

| إسبانيا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط | المملكة العربية السعودية | |

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| باقي أفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو حجم سوق مواد طلاء البذور في 2025؟

يقف عند 3.1 مليار دولار أمريكي في 2025 ومتوقع أن يصل إلى 5.4 مليار دولار أمريكي بحلول 2030، نامياً بمعدل نمو سنوي مركب قدره 11.8%.

أي قطاع مكونات يتوسع الأسرع؟

هلام البوليمر فائق الامتصاص يقود النمو بمعدل نمو سنوي مركب قدره 14.2% لأنه يخزن الماء ويساعد المحاصيل على تحمل الجفاف.

كيف ستؤثر قواعد الجسيمات البلاستيكية الدقيقة في الاتحاد الأوروبي على طلاءات البذور؟

المركبون يجب أن يزيلوا الجسيمات البلاستيكية الدقيقة المقصودة بحلول 2028، مما يسرع التحول نحو الرابطات القابلة للتحلل الحيوي والحيوية.

أي منطقة تظهر أعلى إمكانية نمو؟

آسيا والمحيط الهادئ متوقعة أن تتوسع بمعدل نمو سنوي مركب قدره 11.5%، مدفوعة بتبني البذور الهجينة في الصين، والهند، وجنوب شرق آسيا.

ما حصة السوق التي تسيطر عليها أكبر خمس شركات؟

BASF SE، وBayer CropScience، وSyngenta، وClariant International، وCroda International معاً يسيطرون على 63% من الإيرادات العالمية.

كيف تؤثر ائتمانات الكربون على طلب الطلاء؟

الأغشية الميكروبية التي ترفع كربون التربة تسمح للمزارعين بالمطالبة بإيرادات التعويض، مما يضيف حافزاً إضافياً لتبني الطلاءات المتقدمة.

آخر تحديث للصفحة في: