حجم وحصة سوق الإنفاق الرأسمالي للنفط والغاز

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

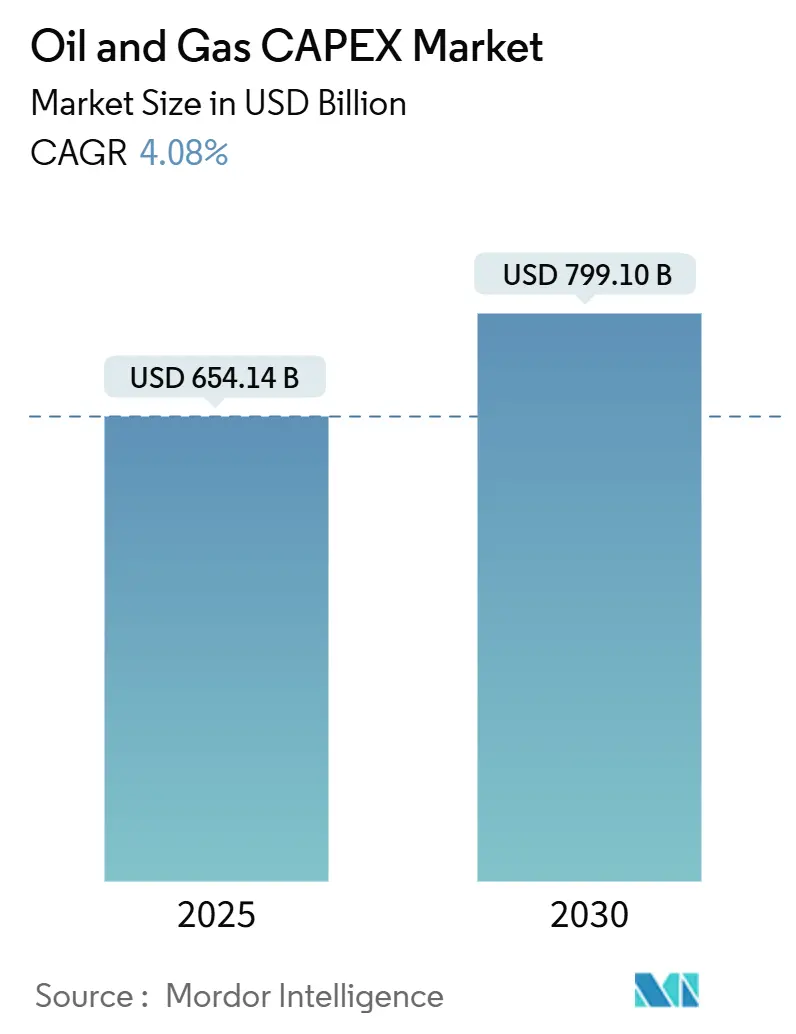

| حجم السوق (2025) | 654.14 مليار دولار أمريكي |

| حجم السوق (2030) | 799.10 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.08% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

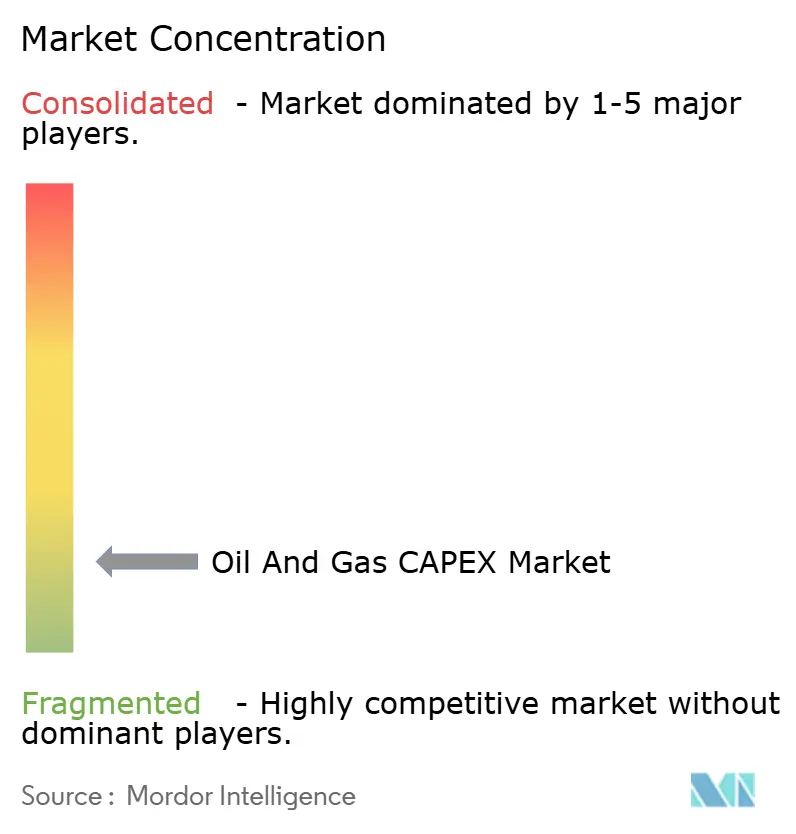

| تركيز السوق | منخفض |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق الإنفاق الرأسمالي للنفط والغاز من قِبل مردور إنتلجنس

يُقدر حجم سوق الإنفاق الرأسمالي للنفط والغاز بـ 654.14 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 799.10 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.08% خلال فترة التوقعات (2025-2030).

يوجه المشغلون رؤوس الأموال نحو المشاريع عالية العائد التي تحمي التدفقات النقدية خلال دورات الأسعار المتقلبة بينما تضع المحافظ في موقع مناسب لعقود متعددة من التحول في مجال الطاقة. تهيمن برامج المياه العميقة، والغاز الطبيعي المسال، وإزالة الكربون من الحقول البنية على قائمة الإنفاق لأنها تجمع بين الاقتصاديات التنافسية والصلة الاستراتيجية. الانضباط الصارم في نقاط التعادل للدورة الكاملة يؤدي إلى قرارات الاستثمار النهائي (FIDs) أسرع وتحول ملحوظ من استكشاف المناطق النائية إلى حفر التطوير. يؤدي الدمج بين الشركات المتكاملة الكبرى وشركات النفط الوطنية (NOCs) إلى إطلاق كفاءات الحجم، بينما تقلص التقنيات الرقمية من تجاوز تكاليف المشاريع وتخفض تكاليف التشغيل. يبقى التمويل الاستراتيجي نقطة مراقبة حيث تشدد التزامات ESG من الوصول إلى الديون وترفع معدل العقبات لقرارات الضوء الأخضر.

النقاط الرئيسية للتقرير

- حسب القطاع، استحوذ قطاع المنبع على 72.92% من حصة سوق الإنفاق الرأسمالي للنفط والغاز في عام 2024 ويتقدم بمعدل نمو سنوي مركب قدره 4.20% حتى عام 2030.

- حسب الموقع، شكلت العمليات البرية 79.53% من حجم سوق الإنفاق الرأسمالي للنفط والغاز في عام 2024، بينما ينمو الإنفاق البحري بمعدل نمو سنوي مركب قدره 7.11%.

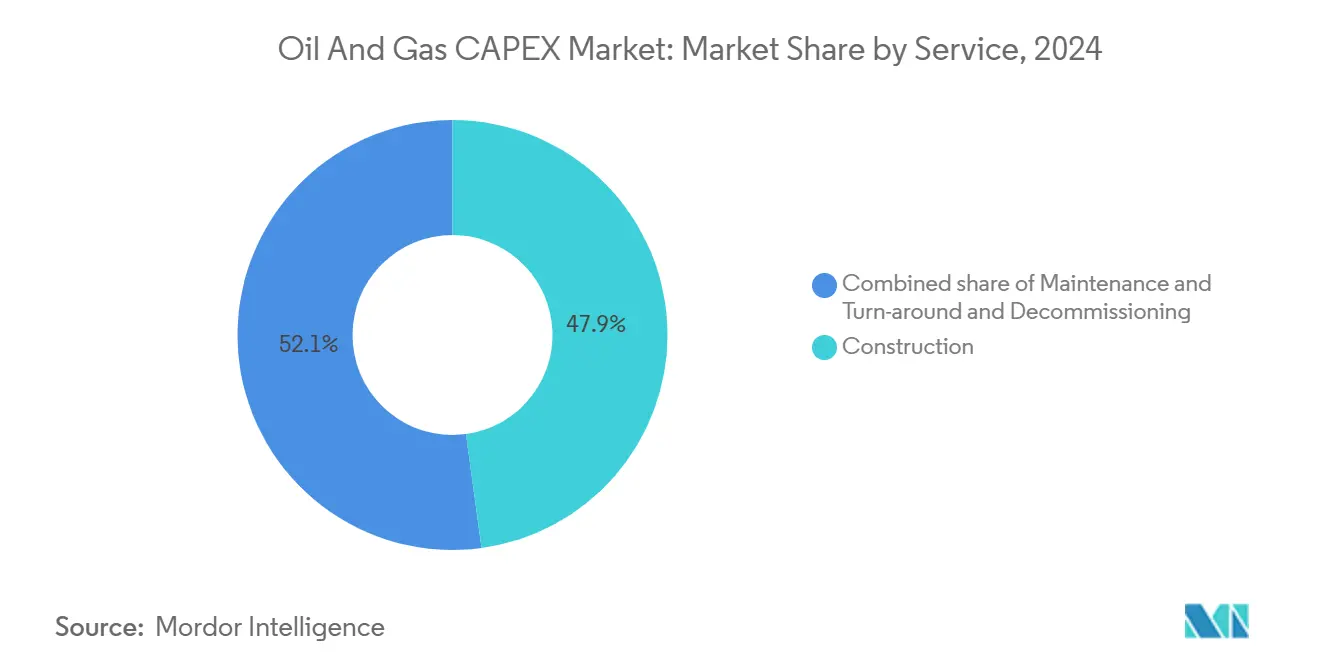

- حسب الخدمة، استحوذ قطاع الإنشاء على 47.85% من حجم سوق الإنفاق الرأسمالي للنفط والغاز في عام 2024، بينما من المتوقع أن ينمو إيقاف التشغيل بمعدل نمو سنوي مركب قدره 6.4%.

- حسب الجغرافيا، سيطرت منطقة آسيا والمحيط الهادئ على حصة إيرادات بنسبة 29% في عام 2024 ومن المتوقع أيضاً أن تسجل أسرع معدل نمو سنوي مركب قدره 4.86% من عام 2024 إلى عام 2030.

اتجاهات ورؤى السوق العالمي للإنفاق الرأسمالي للنفط والغاز

تحليل تأثير المحركات

| المحرك | التأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| زيادة بناء البنية التحتية للغاز الجاهزة للغاز الطبيعي المسال | +1.20% | أمريكا الشمالية، آسيا والمحيط الهادئ، الانتشار العالمي | متوسط الأجل (2-4 سنوات) |

| ازدياد اكتشافات المياه العميقة المؤدية لقرارات الاستثمار النهائي | +0.90% | خليج المكسيك، غرب أفريقيا، البرازيل | متوسط الأجل (2-4 سنوات) |

| انتعاش إنفاق شركات النفط الوطنية في المنبع بالشرق الأوسط وآسيا | +0.80% | الشرق الأوسط وآسيا، الأثر المتتالي لأفريقيا | قصير الأجل (≤ سنتان) |

| طفرة في "الإنفاق الرأسمالي للصيانة" لإزالة الكربون من الحقول البنية | +0.70% | دول منظمة التعاون والتنمية الاقتصادية الأساسية، تدريجياً عالمياً | طويل الأجل (≥ 4 سنوات) |

| انتشار التوأم الرقمي يقلل من تجاوز تكاليف المشاريع | +0.40% | أمريكا الشمالية وأوروبا تقودان، التبني العالمي | متوسط الأجل (2-4 سنوات) |

| أقل من 1 ميجاوات من الغاز الطبيعي المسال العائم المعياري يجذب ترخيص الحقول الصغيرة | +0.30% | أفريقيا وجنوب شرق آسيا، الاهتمام العالمي | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة بناء البنية التحتية للغاز الجاهزة للغاز الطبيعي المسال

عقود الاستلام طويلة الأجل والأرصدة الغازية المشدودة هيكلياً حفزت مشاريع الغاز الطبيعي المسال الضخمة مثل منشأة لويزيانا لشركة وودسايد بقيمة 17.5 مليار دولار أمريكي وتوسعة كوربس كريستي المرحلة الثالثة.[1]Offshore Energy, LNG Project Pipeline,

offshore-energy.biz يمد المطورون إنفاقهم خارج التسييل إلى المعالجة والأنابيب والتخزين، مما يخلق آثاراً مضاعفة في جميع أنحاء سوق الإنفاق الرأسمالي للنفط والغاز. المواقع الرائدة في المناطق ذات الغاز المعزول - كما يوضحه غاز ريو غراندي المسال من نكست ديكيد مع أرامكو السعودية - متوقع أن تضمن عقوداً من التدفق النقدي الحر.

ازدياد اكتشافات المياه العميقة المؤدية لقرارات الاستثمار النهائي

انكماش التكاليف في معدات قاع البحر ونماذج المشاريع المعيارية دفع نقاط التعادل للمياه العميقة إلى ما دون 50 دولار أمريكي للبرميل، مما حفز مشاريع مثل كاسكيدا من BP بقيمة 5 مليارات دولار أمريكي وكامينهو من توتال إنرجيز بقيمة 6 مليارات دولار أمريكي للمضي قدماً في الترخيص. لذلك، يشهد سوق الإنفاق الرأسمالي للنفط والغاز دفاتر طلبات قوية للحفارات المتخصصة، ومقاولي SURF وFPSO، مع فرص EPC البحرية لعام 2025 المقدرة بـ 54 مليار دولار أمريكي.

انتعاش إنفاق شركات النفط الوطنية في المنبع بالشرق الأوسط وآسيا

برنامج PTTEP بقيمة 5.3 مليار دولار أمريكي لعام 2025، إلى جانب تحركات مماثلة من بتروتشاينا وCNOOC، يوضح كيف تعطي الحكومات الأولوية لأمن الطاقة بينما تستغل قواعد الموارد منخفضة التكلفة.[2]Journal of Petroleum Technology, NOC Investment Programs,

jpt.spe.org طفرة الاستثمار جذبت شركات الخدمات الدولية مرة أخرى إلى المنطقة، مما يعزز الدعم قريب الأجل لسوق الإنفاق الرأسمالي للنفط والغاز.

طفرة في "الإنفاق الرأسمالي للصيانة" لإزالة الكربون من الحقول البنية

غرامات الكربون التنظيمية تقود المشغلين مثل إكوينور وإيسار لتحديث مراكز CCUS، واكتشاف تسريب الميثان، وأنظمة كفاءة الطاقة.[3]Reuters, Carbon Reduction Initiatives,

reuters.com ميزانيات الصيانة التي استقرت سابقاً تتجاوز الآن نمو إنفاق البناء الجديد، مما يغير مزيج سوق الإنفاق الرأسمالي للنفط والغاز نحو ترقيات الحقول البنية.

تحليل تأثير القيود

| القيد | التأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التقلب في برنت المؤرخ يثبط مشاريع الدورة الطويلة | -0.8% | عالمياً، وخاصة المياه العميقة والقطب الشمالي | قصير الأجل (≤ سنتان) |

| محاور السياسة نحو الطاقة المتجددة في دول منظمة التعاون والتنمية الاقتصادية | -0.6% | دول منظمة التعاون والتنمية الاقتصادية؛ انتشار المشاعر العالمي | طويل الأجل (≥ 4 سنوات) |

| ندرة تسعير عمالة الدرجة الأولى EPC ترفع التكاليف | -0.5% | أمريكا الشمالية وأوروبا، الأثر المتتالي العالمي | متوسط الأجل (2-4 سنوات) |

| التزامات الديون المرتبطة بـ ESG تحد من سقوف الإنفاق الرأسمالي للوقود الأحفوري | -0.4% | نقطة تواصل أوروبا وأمريكا الشمالية، التوسع عالمياً | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التقلب في برنت المؤرخ يثبط مشاريع الدورة الطويلة

نطاق برنت 68-93 دولار أمريكي في عام 2024 أخفى تقلبات حادة خلال اليوم تعقد حسابات القيمة الحالية الصافية للمشاريع ذات فترات الاسترداد 7-10 سنوات.[4]International Energy Agency, Energy Investment Trends,

iea.org استجب المقرضون برفع معدلات العقبات وتشديد سيناريوهات اختبار التوتر، مما يستبعد فعلياً الفرص الهامشية لسوق الإنفاق الرأسمالي للنفط والغاز. توقعات سيتي بأن الأسعار قد تنخفض إلى الستينيات بالدولار الأمريكي بحلول عام 2025 تثبط أكثر الالتزامات طويلة الدورة.

محاور السياسة نحو الطاقة المتجددة في دول منظمة التعاون والتنمية الاقتصادية

وصلت استثمارات الطاقة النظيفة إلى 2 تريليون دولار أمريكي في عام 2024، مقارنة بـ 1 تريليون دولار أمريكي للوقود الأحفوري، مما يعكس رياحاً خلفية سياسية لإنفاق التحول. بشكل متناقض، تقلص الشركات الأوروبية الكبرى من استثماراتها في الطاقة المتجددة لحماية عوائد الهيدروكربون، مع إيقاف BP لـ 18 مشروع هيدروجين ومراجعة شل لأهداف الكربون الخاصة بها.

تحليل القطاعات

حسب القطاع: هيمنة المنبع مدفوعة بتسارع قرارات الاستثمار النهائي

من المتوقع أن تستحوذ أنشطة المنبع على 72.92% من حصة سوق الإنفاق الرأسمالي للنفط والغاز في عام 2024، مستفيدة من توقعات معدل نمو سنوي مركب قدره 4.19% حتى عام 2030 حيث يسرع المشغلون قرارات الاستثمار النهائي على مشاريع المياه العميقة وغير التقليدية عالية العائد. تعكس زخم نمو القطاع إعادة التموضع الاستراتيجي نحو التطوير قصير الدورة الذي يتكيف بسرعة مع تقلبات أسعار السلع الأساسية مع الحفاظ على العوائد التنافسية. تشمل الاستثمارات الرئيسية في المنبع مشروع كاسكيدا من BP بقيمة 5 مليارات دولار أمريكي ومشروع النمو المستقبلي لشيفرون في تنجيز، الذي بدأ الإنتاج في يناير 2025 بقدرة على زيادة الإنتاج بـ 260,000 برميل يومياً. تركز عمليات الوسط على معالجة اختناقات البنية التحتية الحرجة، خاصة في معالجة الغاز الطبيعي المسال وتوسعات سعة الأنابيب، التي تمكن نمو إنتاج المنبع. مع أولوية الشركات للإنفاق الرأسمالي للصيانة على إضافات السعة، تبقى استثمارات المصب مقيدة بضغوط الهوامش وتوقعات الطلب طويلة الأجل غير المؤكدة.

التحول الرقمي يعيد تشكيل تنفيذ مشاريع المنبع من خلال تحسين الحفر المدعوم بالذكاء الاصطناعي وأنظمة الصيانة التنبؤية، مما يقلل تكاليف التشغيل ويحسن معدلات الاستخراج. عقد الحفر الرئيسي للمياه العميقة المدعوم بالذكاء الاصطناعي من SLB يُظهر كيف أصبح تبني التكنولوجيا أساسياً للمكانة التنافسية في تطوير الخزانات المعقدة. تخصيص الإنفاق الرأسمالي لقطاع المنبع يركز بشكل متزايد على تحسين الإنتاج على الاستكشاف، مما يعكس الدروس المستفادة من الدورات السابقة حيث أنتجت الاستراتيجيات المركزة على الاكتشاف عوائد غير كافية. تستخدم الشركات التصوير الزلزالي المتقدم ونمذجة الخزانات لتحسين الإنتاج من الحقول الحالية، بدلاً من متابعة برامج الاستكشاف التكهنية. هذا النهج المركز على الإنتاج يتماشى مع مطالب المستثمرين بالانضباط الرأسمالي وتوليد التدفق النقدي قريب الأجل مع الحفاظ على نسب استبدال الاحتياطي طويلة الأجل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب الموقع: نمو البحري يتفوق على البري رغم عيب الحجم

تحافظ العمليات البرية على حصة 79.53% من سوق الإنفاق الرأسمالي للنفط والغاز في عام 2024، مستفيدة من تكاليف التطوير الأقل وشبكات البنية التحتية الراسخة. في غضون ذلك، تشهد القطاعات البحرية نمواً متسارعاً بمعدل 7.11% كمعدل نمو سنوي مركب، مدفوع بالتطورات التكنولوجية واكتشافات المياه العميقة الرئيسية. مسار النمو البحري يعكس تحسن اقتصاديات المشاريع، مدفوع بمعدات قاع البحر المعيارية وتقنيات الحفر المحسنة التي تقلل تكاليف التعادل إلى ما دون 50 دولار أمريكي للبرميل للعديد من التطويرات. مشروع بالمور من شيفرون في خليج أمريكا يمثل كيف يمكن للتطويرات البحرية تحقيق عوائد تنافسية من خلال استراتيجيات ربط قاع البحر الفعالة وملفات الإنتاج المحسنة. تستمر الاستثمارات البرية في التركيز على تحسين الصخر الزيتي وتقنيات الاستخراج المحسن التي تزيد من الإنتاج من مواقع الأراضي الحالية. تقسيم الاستثمار القائم على الموقع يعكس حسابات العائد المعدلة للمخاطر حيث تقدم المشاريع البرية جداول تنفيذ أكثر قابلية للتنبؤ رغم معدلات الاستخراج النهائية المنخفضة المحتملة.

أنظمة الإنتاج العائمة تمكن التطوير البحري في أعماق المياه التي كانت غير قابلة للوصول سابقاً والبيئات القاسية، مع تقنية FLNG جذابة بشكل خاص لاكتشافات الغاز النائية التي لا تستطيع دعم البنية التحتية التقليدية للأنابيب. من المتوقع أن يصل سوق EPC البحري إلى 61 مليار دولار أمريكي في عام 2024، مما يمثل زيادة 47% من العام السابق رغم تأخيرات المشاريع والضغوط التضخمية. العمليات البرية تستفيد من سلاسل التوريد الراسخة وتوفر القوى العاملة، رغم أن ارتفاع تكاليف العمالة واللوائح البيئية تزيد من تعقيد المشاريع وجداول التنفيذ. التوزيع الجغرافي للاستثمارات يعكس توفر الموارد والبيئات التنظيمية، مع المشغلين يصبحون أكثر انتقائية بشأن الولايات القضائية التي تقدم شروطاً مالية مستقرة وعمليات ترخيص قابلة للتنبؤ.

حسب الخدمة: طفرة إيقاف التشغيل تتحدى هيمنة الإنشاء

احتفظت خدمات الإنشاء بالموقع الأكبر مع 47.85% من إنفاق عام 2024 لأن مشاريع المنبع الضخمة ومحطات الغاز الطبيعي المسال لا تزال تتطلب أعمال مدنية كثيفة. الموافقات الكبيرة مثل مصنع لويزيانا للغاز الطبيعي المسال من وودسايد بقيمة 17.5 مليار دولار أمريكي ومشروع كاسكيدا للمياه العميقة من BP بقيمة 5 مليارات دولار أمريكي تبقي دفاتر الطلبات ممتلئة لمقاولي EPC والبحريين. متخصصو الهندسة والمشتريات يدعمون كلاً من الإنشاء وإيقاف التشغيل من خلال إكمال دراسات التصميم الأمامي وتأمين المعدات طويلة المهلة. أعمال الصيانة، التي تمثل 47.85% من إنفاق عام 2024، حيث أن مشاريع المنبع الضخمة ومحطات الغاز الطبيعي المسال لا تزال تتطلب عملاً واسعاً، تتحول نحو التحديثات الرقمية والتحديثات التي تقلل الانبعاثات حيث يحدث المشغلون الأصول الحالية. فرق العمليات تمدد أيضاً عمر المنشآت من خلال الصيانة التنبؤية والمراقبة الآلية التي تقلل من التوقف غير المخطط.

إيقاف التشغيل هو خط الخدمة الأسرع نمواً، يتوسع بمعدل نمو سنوي مركب قدره 6.40% حتى عام 2030 حيث تقترب الأصول البحرية المتقادمة، خاصة في بحر الشمال، من التقاعد. من المتوقع أن يتطلب ذلك الحوض وحده 24 مليار دولار أمريكي للإزالات خلال العقد القادم، مما يخلق خط أنابيب كبير من أعمال نهاية العمر. المقاولون يدمجون قواعد الاستدامة والأدوات الرقمية، مع تقديرات SLB أن ضوابط المشاريع المدفوعة بالذكاء الاصطناعي يمكن أن تقلم جداول التنفيذ بنسبة تصل إلى 15% مع رفع معايير السلامة. أنظمة القطع تحت الماء الناشئة وطرق الرفع المعيارية تخفض التكاليف وتقلل الأثر البيئي، مما يعيد تشكيل المنافسة ضمن ما كان ذات يوم مشهداً تهيمن عليه الإنشاءات

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

التحليل الجغرافي

تبرز منطقة آسيا والمحيط الهادئ كأكبر (29% من حصة السوق في عام 2024) والأسرع نمواً في سوق الإنفاق الرأسمالي للنفط والغاز الإقليمي بمعدل نمو سنوي مركب قدره 4.86% حتى عام 2030، مما يعكس ضرورات أمن الطاقة وبرامج استثمار شركات النفط الوطنية الكبيرة المصممة لتقليل الاعتماد على الواردات والاستفادة من نمو السوق المحلي. خطة الإنفاق الرأسمالي لـ PTTEP بقيمة 5.3 مليار دولار أمريكي لعام 2025 تُظهر كيف يعطي المشغلون الإقليميون الأولوية لتطوير الغاز في المنبع واستثمارات سلسلة توريد الغاز الطبيعي المسال لخدمة الاستهلاك المحلي وفرص التصدير. زخم نمو المنطقة مدعوم بارتفاع الطلب على الكهرباء مدفوع بالتنمية الاقتصادية وتوسع مراكز البيانات، مع شركات مثل شيفرون تؤسس مراكز هندسية كبرى في الهند للاستفادة من مزايا التكلفة وفرص السوق المحلية. شركات النفط الوطنية الصينية والهندية تسرع برامج الاستكشاف والتطوير المحلي بينما تسعى وراء الاستحواذات الدولية التي تؤمن الوصول طويل الأجل للموارد. ومع ذلك، تواجه الشركات الإقليمية تحديات تمويلية متزايدة حيث تطبق البنوك الدولية قيود الإقراض المرتبطة بـ ESG. شركات النفط والغاز في منطقة آسيا والمحيط الهادئ تولد 96% من الإيرادات من أنشطة الوقود الأحفوري مقارنة بالنظراء العالميين الأكثر تنوعاً.

أسواق أمريكا الشمالية وأوروبا تشهد اتجاهات متباينة، مع استفادة أمريكا الشمالية من تحسين إنتاج الصخر الزيتي وتطوير البنية التحتية لتصدير الغاز الطبيعي المسال بينما تركز أوروبا بشكل متزايد على الإنفاق الرأسمالي للصيانة ومشاريع إزالة الكربون. المشغلون في أمريكا الشمالية، مثل ديفون إنرجي وEOG Resources، يظهرون انضباطاً رأسمالياً استثنائياً. ديفون ولدت مليار دولار أمريكي في التدفق النقدي الحر خلال الربع الأول من عام 2025، بينما قللت توجيهات الإنفاق الرأسمالي بـ 100 مليون دولار أمريكي، وفقاً لموقع investing.com. رغم أن الشركات تستمر في الاستثمار في العمليات الحالية وتقنيات احتجاز الكربون، الاستثمارات الأوروبية مقيدة بالضغوط التنظيمية وسياسات الطاقة المتجددة التي تثبط تطوير الوقود الأحفوري الجديد. التباين الإقليمي يعكس البيئات التنظيمية المختلفة ومخزونات الموارد، مع الصخر الزيتي في أمريكا الشمالية يوفر مرونة لتعديل مستويات الإنتاج استجابة لأسعار السلع الأساسية، بينما يتنقل المشغلون الأوروبيون في أطر سياسية أكثر تقييداً. أسواق أمريكا الجنوبية تبقى مركزة على تطويرات المياه العميقة ومشاريع البنية التحتية التي يمكن أن تخدم احتياجات أمن الطاقة المحلي والاستفادة من فرص سوق التصدير، رغم أن الاستقرار السياسي والاتساق التنظيمي يستمران في التأثير على مستويات مشاركة المشغل الدولي.

سوق الشرق الأوسط وأفريقيا مدفوع بالاحتياطيات الوفيرة منخفضة التكلفة والسياسات الحكومية الداعمة التي تشجع التطوير المحلي والدولي. تستفيد المنطقة من تكاليف إنتاج غالباً ما تكون دون 20 دولار أمريكي للبرميل وشبكات البنية التحتية الراسخة التي تقلل جداول التطوير ومتطلبات الإنفاق الرأسمالي مقارنة بالمناطق الحدودية. أرامكو السعودية وشركات النفط الوطنية الإقليمية الأخرى تطبق برامج توسع كبيرة في المنبع بينما تستثمر في التكامل المصب ومنشآت البتروكيماويات التي تلتقط هوامش ذات قيمة مضافة أعلى في جميع أنحاء سلسلة قيمة الهيدروكربون. استثمار إكسون موبيل المخطط بقيمة 1.5 مليار دولار أمريكي في المياه العميقة في نيجيريا يمثل كيف يعطي المشغلون الدوليون الأولوية للمنطقة رغم ضغوط التحول العالمي للطاقة. نمو الإنفاق الرأسمالي للمنطقة مدعوم بعقود التوريد طويلة الأجل مع المشترين الآسيويين والموقع الاستراتيجي لضيق التوريد العالمي المتوقع خلال فترة التحول في الطاقة. ومع ذلك، يجب على المشغلين التنقل في توقعات ESG المتطورة والدمار المحتمل للطلب في أسواق التصدير التقليدية مع تسارع اعتماد الطاقة المتجددة.

المشهد التنافسي

سوق الإنفاق الرأسمالي العالمي للنفط والغاز يشهد دمجاً متزايداً حيث تسعى الشركات الرئيسية وراء مزايا الحجم وتحسين المحفظة من خلال الاستحواذات الاستراتيجية. خاصة، تم إتمام 250 مليار دولار أمريكي من المعاملات في عام 2024، بما في ذلك استحواذ إكسون موبيل على Pioneer Natural Resources بقيمة 64.5 مليار دولار أمريكي واستحواذ شيفرون على شركة هيس بقيمة 60 مليار دولار أمريكي. قوة الميزانية العمومية المتفوقة تمكنهم من متابعة الاستحواذات المضادة للدورة والحفاظ على انضباط الاستثمار خلال فترات تقلب أسعار السلع الأساسية، مما يدمج موقعهم للقدرة التنافسية طويلة الأجل. حيث تسعى الشركات لتقليل تكاليف الوحدة، والقضاء على التكرارات التشغيلية، وتركيز الموارد على الأصول عالية العائد، تعكس موجة الدمج هذه موقعاً استراتيجياً للقدرة التنافسية طويلة الأجل. الشدة التنافسية تدفع التمايز التكنولوجي من خلال مبادرات التحول الرقمي، مع شركات مثل SLB وتوتال إنرجيز تشكل شراكات 10 سنوات لدمج الحلول المدفوعة بالذكاء الاصطناعي التي يمكن أن تقلل تكاليف المشاريع بنسبة 10-15%. قادة السوق يستفيدون من قوة الميزانية العمومية المتفوقة لمتابعة الاستحواذات المضادة للدورة والحفاظ على انضباط الاستثمار خلال تقلب أسعار السلع الأساسية، مما يخلق خنادق تنافسية من خلال التميز التشغيلي وكفاءة رأس المال.

فرص المساحة البيضاء تبرز في تطوير الغاز الطبيعي المسال صغير الحجم، واحتجاز وتخزين الكربون، وخدمات حقول النفط الرقمية، حيث يمكن للابتكار التكنولوجي إطلاق موارد غير اقتصادية سابقاً أو خلق تدفقات إيرادات جديدة. المشغلون الأصغر وشركات الخدمات تجد النجاح من خلال التخصص في التقنيات المتخصصة، مثل أنظمة FLNG المعيارية وتحسين الإنتاج المدعوم بالذكاء الاصطناعي. شركات مثل New Fortress Energy تُظهر كيف يمكن للمناهج المبتكرة أن تتنافس بفعالية ضد النماذج المتكاملة التقليدية. المشهد التنافسي يتأثر بشكل متزايد بأداء ESG والوصول إلى التمويل المستدام، مع المشغلين الذين يُظهرون إدارة انبعاثات متفوقة وتخطيط التحول يكتسبون وصولاً تفضيلياً لأسواق رأس المال. تبني التكنولوجيا أصبح عاملاً رئيسياً للتمايز، مع الشركات تستثمر بكثافة في الأتمتة والذكاء الاصطناعي وتقنيات التوأم الرقمي لتعزيز الكفاءة التشغيلية وتقليل الأثر البيئي والحفاظ على هياكل التكلفة التنافسية.

قادة صناعة الإنفاق الرأسمالي للنفط والغاز

أرامكو السعودية

بتروتشاينا (CNPC)

شركة إكسون موبيل

شركة شل

شركة شيفرون

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أعلنت Tourmaline Oil Corp. عن استحواذين في منطقة NEBC Montney، من المتوقع أن يضيفا حوالي 20,000 برميل مكافئ نفط يومياً من الإنتاج و369.4 مليون برميل من المكافئ النفطي (mmboe) من الاحتياطيات.

- أبريل 2025: سجلت Oil States International أقوى تراكم طلبات لديها منذ عام 2015 بقيمة 357 مليون دولار أمريكي، مدفوع بعقد بقيمة 25 مليون دولار أمريكي لمنشأة إنتاج المياه العميقة في البرازيل. ولدت الشركة 9 ملايين دولار أمريكي في التدفق النقدي من العمليات، عاكسة الاتجاه السابق للتدفق النقدي السلبي.

- أبريل 2025: بدأت شيفرون إنتاج النفط والغاز الطبيعي من ربط بالمور تحت الماء في خليج أمريكا، مستهدفة 300,000 برميل صافي يومياً بحلول عام 2026 مع موارد قابلة للاستخراج مقدرة بـ 150 مليون برميل من المكافئ النفطي.

- نوفمبر 2024: أعلنت EQT Corp. عن استحواذ بقيمة 1.8 مليار دولار أمريكي على Olympus Energy Holdings، مضيفة قدرة إنتاجية 500 مليون قدم مكعب قياسي/اليوم و90,000 فدان صافي في طبقات Marcellus و Utica الصخرية في بنسلفانيا.

نطاق التقرير العالمي لسوق الإنفاق الرأسمالي للنفط والغاز

الإنفاق الرأسمالي (CAPEX) هو الأموال المستخدمة من قِبل شركة/منظمة لاكتساب وترقية والحفاظ على الأصول المادية، مثل الممتلكات والمصانع والمباني والتكنولوجيا أو المعدات. غالباً ما يُستخدم الإنفاق الرأسمالي للقيام بمشاريع أو استثمارات جديدة من قِبل الشركة. سوق الإنفاق الرأسمالي العالمي للنفط والغاز يعتبر إجمالي الإنفاق الرأسمالي لمشغلي النفط والغاز في جميع أنحاء العالم سنوياً. يتم أخذ الإنفاق الرأسمالي/الاستثمارات في مشاريع النفط والغاز في المنبع والوسط والمصب عبر مناطق مختلفة في الاعتبار عند تقدير حجم السوق.

سوق الإنفاق الرأسمالي للنفط والغاز مقسم حسب القطاع والموقع والجغرافيا. حسب القطاع، السوق مقسم إلى المنبع والوسط والمصب. حسب الموقع، السوق مقسم إلى البري والبحري. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق الإنفاق الرأسمالي للنفط والغاز عبر المناطق الرئيسية. لكل قطاع، تم القيام بتحديد حجم السوق والتوقعات على أساس الإيرادات (بالدولار الأمريكي).

| المنبع |

| الوسط |

| المصب |

| البري |

| البحري |

| الإنشاء |

| الصيانة والإصلاح الشامل |

| إيقاف التشغيل |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | النرويج |

| المملكة المتحدة | |

| روسيا | |

| هولندا | |

| ألمانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| دول الآسيان | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| قطر | |

| نيجيريا | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب القطاع | المنبع | |

| الوسط | ||

| المصب | ||

| حسب الموقع | البري | |

| البحري | ||

| حسب نوع الأصول | الإنشاء | |

| الصيانة والإصلاح الشامل | ||

| إيقاف التشغيل | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | النرويج | |

| المملكة المتحدة | ||

| روسيا | ||

| هولندا | ||

| ألمانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| دول الآسيان | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| قطر | ||

| نيجيريا | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق الإنفاق الرأسمالي للنفط والغاز؟

وصل سوق الإنفاق الرأسمالي العالمي للنفط والغاز إلى 654.14 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 799.10 مليار دولار أمريكي بحلول عام 2030، مما يمثل معدل نمو سنوي مركب قدره 4.08%.

أي قطاع يحصل على أكبر استثمار في الإنفاق الرأسمالي للنفط والغاز؟

أنشطة المنبع تستحوذ على أكبر حصة بنسبة 72.92% من سوق الإنفاق الرأسمالي للنفط والغاز في عام 2024، نامية بمعدل نمو سنوي مركب قدره 4.20% حتى عام 2030 حيث تعطي الشركات الأولوية لتطوير اكتشافات المياه العميقة والموارد غير التقليدية.

كيف يؤثر التحول في الطاقة على الإنفاق الرأسمالي للنفط والغاز؟

التحول في الطاقة يعيد تشكيل تخصيص الإنفاق الرأسمالي مع زيادة الاستثمار في إزالة الكربون من الأصول الحالية، وبنية الغاز الطبيعي المسال التحتية، والتقنيات الرقمية التي تحسن الكفاءة، بينما يواجه الإنفاق على الاستكشاف التقليدي قيود من قيود التمويل المرتبطة بـ ESG.

ما المناطق التي تشهد أسرع نمو في استثمارات النفط والغاز؟

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 4.86% حتى عام 2030، مدفوعة بمخاوف أمن الطاقة واستثمارات شركات النفط الوطنية.

كيف تؤثر التقنيات الرقمية على الإنفاق الرأسمالي للنفط والغاز؟

التقنيات الرقمية مثل الذكاء الاصطناعي والتوائم الرقمية والأتمتة تقلل تكاليف المشاريع بنسبة 10-15% وتحسن الالتزام بالجدول الزمني بنسبة 20-30%، مما يجعلها عوامل تمايز تنافسية أساسية وليس ترقيات اختيارية.

ما هي القيود الرئيسية على نمو الإنفاق الرأسمالي للنفط والغاز؟

تشمل القيود الرئيسية تقلب أسعار النفط الذي يثبط مشاريع الدورة الطويلة، وتحولات السياسة في دول منظمة التعاون والتنمية الاقتصادية نحو الطاقة المتجددة، ونقص العمالة الماهرة الذي يدفع تضخم التكاليف، والتزامات الديون المرتبطة بـ ESG التي تقيد الوصول إلى رأس المال لتطويرات الوقود الأحفوري.

آخر تحديث للصفحة في: