حجم وحصة سوق الاختبارات الجينية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

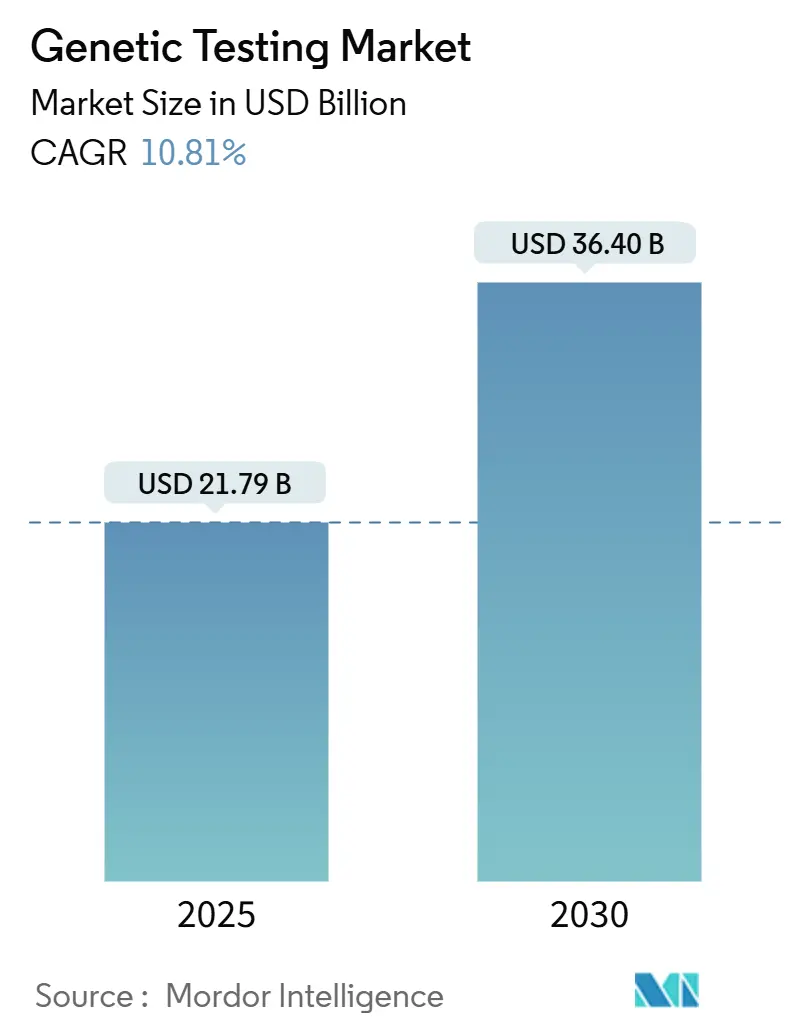

| حجم السوق (2025) | 21.79 مليار دولار أمريكي |

| حجم السوق (2030) | 36.40 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.81% CAGR |

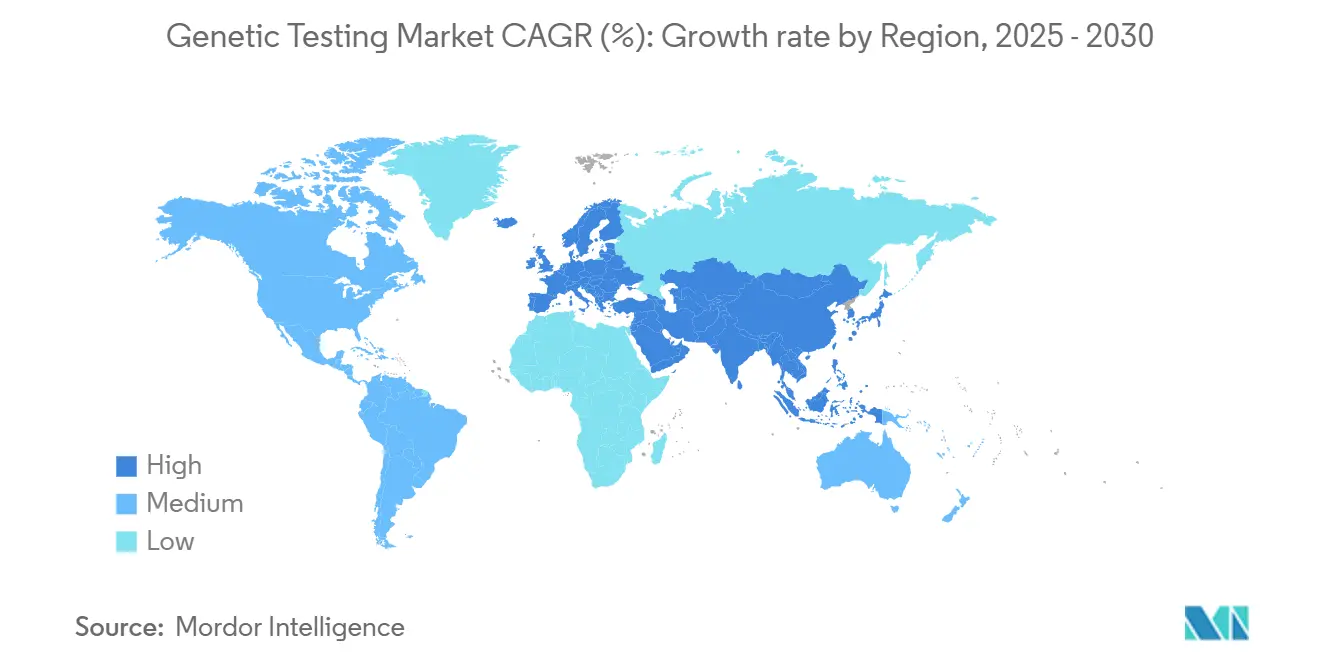

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

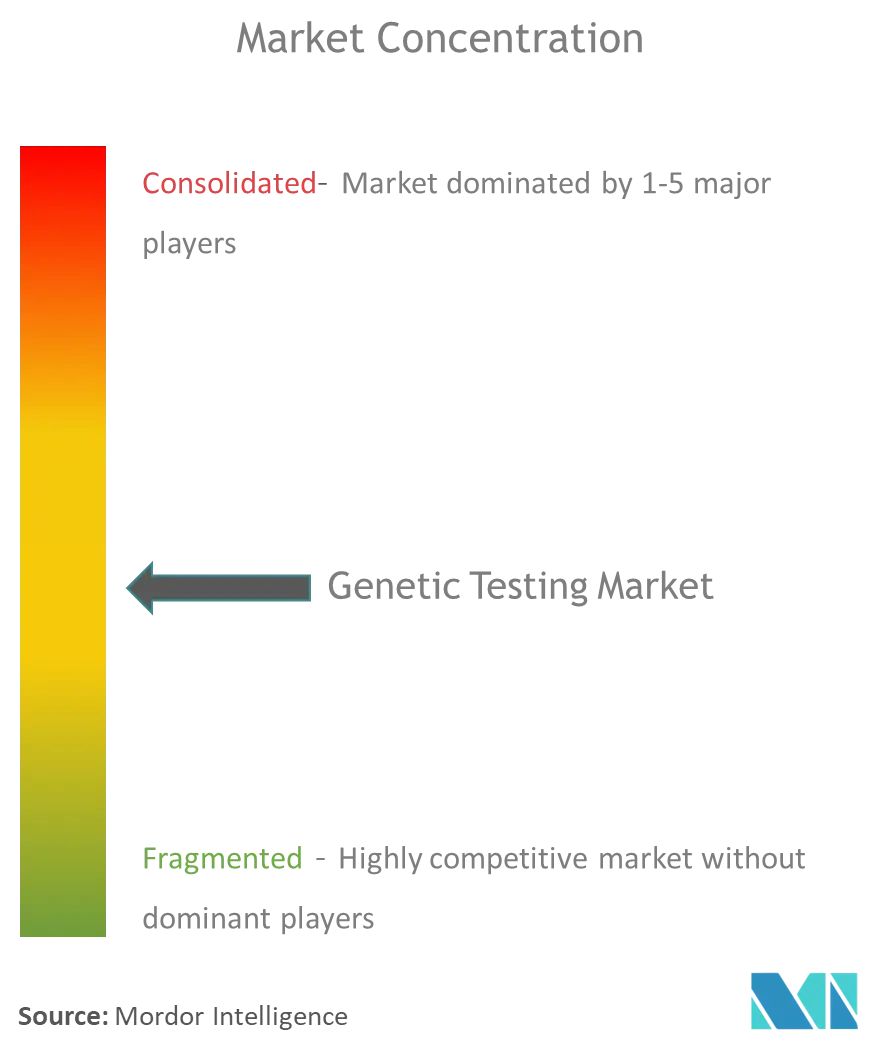

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الاختبارات الجينية بواسطة مردور إنتليجنس

تقدر قيمة سوق الاختبارات الجينية بـ 21.79 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 36.40 مليار دولار أمريكي بحلول عام 2030، متقدمة بمعدل نمو سنوي مركب قوي قدره 10.81%. الاختراقات الأخيرة - التفسير المدعوم بالذكاء الاصطناعي الذي يضغط دورات التقارير إلى 7-9 ساعات وتسلسل الجينوم الكامل دون 100 دولار أمريكي - تعيد تعريف نماذج التكلفة السريرية وتسرع الاستيعاب العالمي. تدمج أنظمة الصحة الوطنية الخدمات الجينية في الرعاية الروتينية، كما يظهر من برنامج المملكة المتحدة لاختبار الحمض النووي للمواليد الجدد بقيمة 650 مليون جنيه إسترليني المعلن عنه في يونيو 2025 [1]المصدر: فريق التحرير، "اختبار الحمض النووي لجميع المواليد الجدد - داخل خطة جينوميكس إنجلاند بقيمة 650 مليون جنيه إسترليني،" نظام الصحة الوطني، nhs.uk. التوافق التنظيمي، خاصة التفويضات الجديدة من إدارة الغذاء والدواء الأمريكية للتشخيص المصاحب في علم الأورام، يعمل على تطبيع طلبات الاختبار عبر التخصصات[2]المصدر: المؤلف غير محدد، "إدارة الغذاء والدواء الأمريكية توافق على إيلومينا ترو سايت أونكولوجي كومبريهنسيف،" إدارة الغذاء والدواء الأمريكية، fda.gov. يستفيد سوق الاختبارات الجينية الآن من التمويل القياسي لرأس المال الاستثماري، وموجة من عمليات الاستحواذ على المنصات، وتوسيع تغطية خطط الصحة لأصحاب العمل التي توسع معاً إمكانية الوصول للاختبارات بينما تقود ضغط الأسعار.

النقاط الرئيسية للتقرير

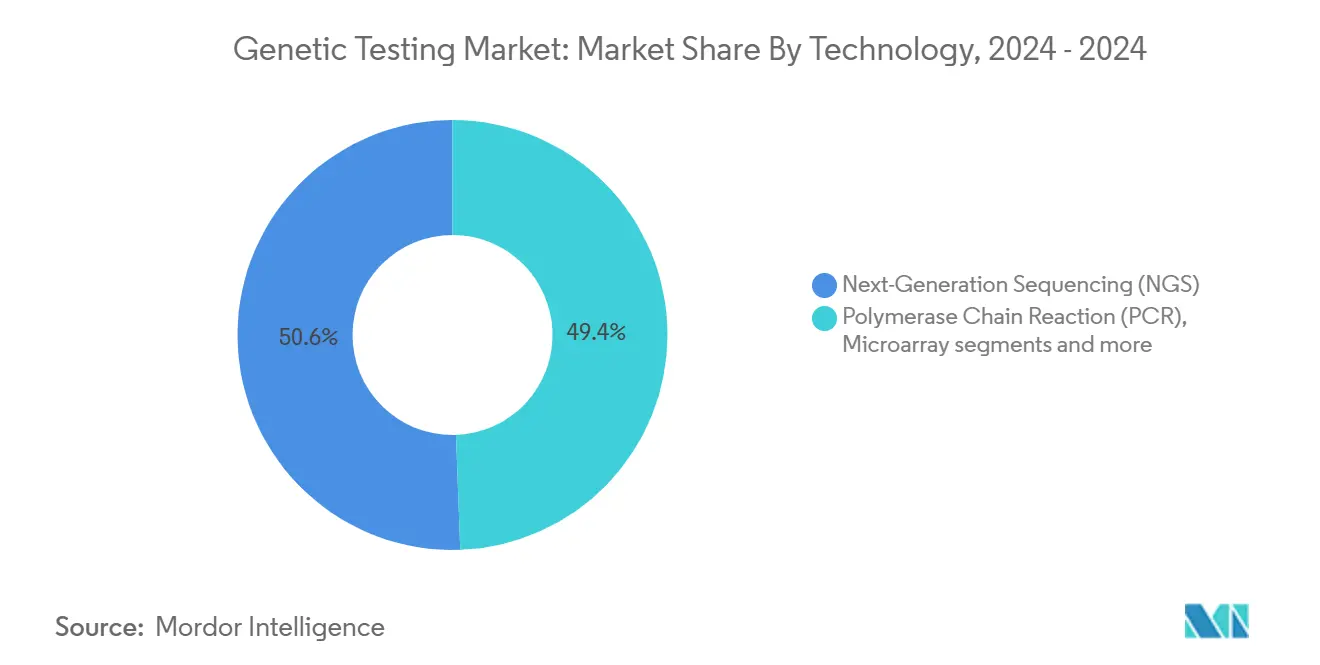

- حسب التقنية، استحوذ تسلسل الجيل التالي على 50.57% من حصة سوق الاختبارات الجينية في عام 2024، بينما من المتوقع أن ينمو تفاعل البلمرة المتسلسل بمعدل نمو سنوي مركب قدره 11.23% حتى عام 2030.

- حسب التطبيق، استحوذ تشخيص السرطان على حصة 35.25% من حجم سوق الاختبارات الجينية في عام 2024؛ من المتوقع أن يتسارع تشخيص الاضطرابات العصبية بمعدل نمو سنوي مركب قدره 12.67% حتى عام 2030.

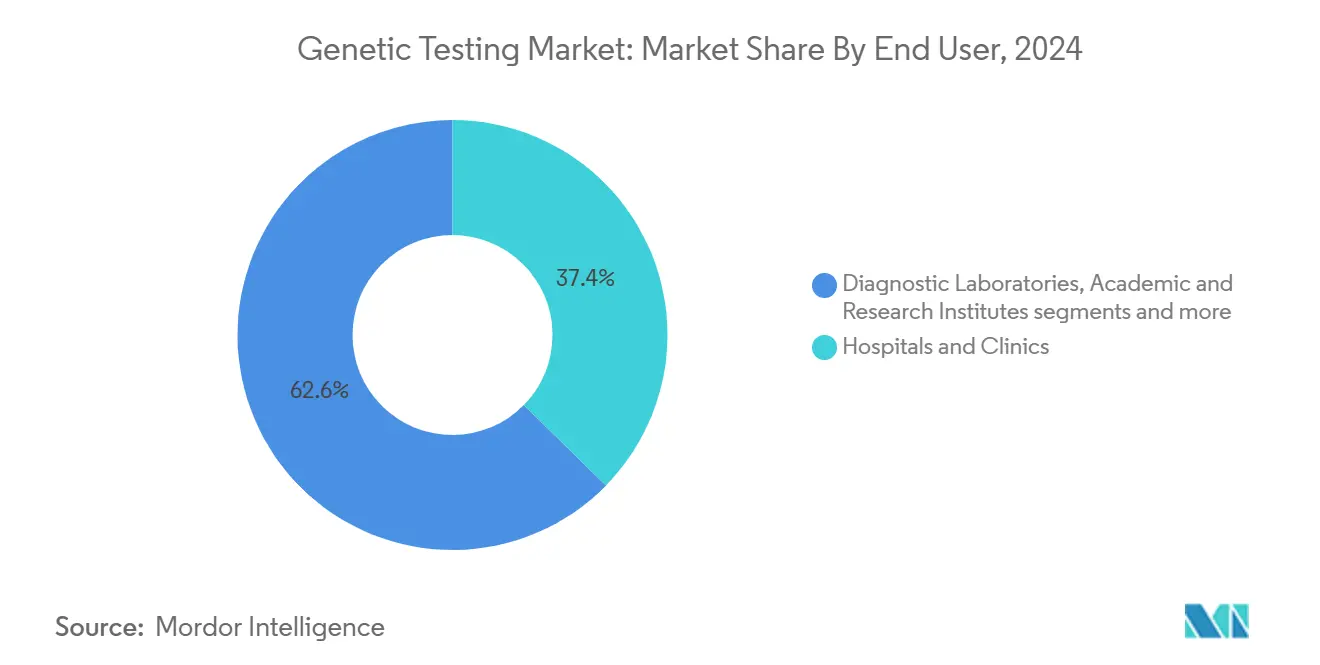

- حسب المستخدم النهائي، تصدرت المستشفيات والعيادات بحصة إيرادات قدرها 37.35% في عام 2024، بينما يتوسع مقدمو الخدمة المباشرة للمستهلك بمعدل نمو سنوي مركب قدره 13.23% حتى عام 2030.

- حسب الجغرافيا، من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب إقليمي، مدفوعة بمشاريع علم الجينوم السكاني متعددة الدول والتزامات التمويل الوطني العدوانية.

اتجاهات ورؤى سوق الاختبارات الجينية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| دمج تسلسل الجينوم في الرعاية السابقة للولادة الأساسية | +2.1% | عالمي، مع التبني المبكر في أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| تفسير المتغيرات المدعوم بالذكاء الاصطناعي يقلل وقت التسليم | +1.8% | عالمي، مركز في الأسواق المتقدمة | قصير الأجل (≤ سنتين) |

| انخفاض تكاليف تسلسل الجينوم الكامل إلى أقل من 100 دولار أمريكي | +2.3% | عالمي، مع أكبر تأثير في الأسواق الناشئة | متوسط الأجل (2-4 سنوات) |

| التفويضات التنظيمية للتشخيص المصاحب في علم الأورام | +1.4% | أمريكا الشمالية وأوروبا، يتوسع إلى منطقة آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| خطط المنافع الجينية المدعومة من صاحب العمل في الولايات المتحدة | +0.9% | أمريكا الشمالية، انتشار محدود للمناطق الأخرى | متوسط الأجل (2-4 سنوات) |

| مشاريع علم الجينوم السكانية المدفوعة بالبنوك الحيوية في آسيا | +1.2% | أساس منطقة آسيا والمحيط الهادئ، مع التعاون البحثي عالمياً | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

دمج تسلسل الجينوم في الرعاية السابقة للولادة الأساسية

تتحرك الوكالات الصحية لتحويل الاختبار السابق للولادة من خدمة إحالة متخصصة إلى فحص روتيني. تخصص مبادرة المملكة المتحدة في يونيو 2025 مبلغ 650 مليون جنيه إسترليني لتسلسل كل مولود جديد، بهدف اكتشاف أكثر من 200 اضطراب نادر عند الولادة nhs.uk. أظهرت الدراسات التجريبية أن الاختبار السابق للولادة غير الباضع بالإضافة إلى الموجات فوق الصوتية يصل إلى حساسية 88.24% للشذوذات الكروموسومية المعقدة، متفوقاً بكثير على البروتوكولات التقليدية. من خلال تمييز النتائج القابلة للتنفيذ مبكراً، تتوقع أنظمة الصحة وفورات في تكاليف العلاج مدى الحياة وتحسن النتائج التطويرية. النهج يجمع في الوقت نفسه بنوك البيانات السكانية التي تثري الجينومات المرجعية وتغذي تعاونات البحث اللاحقة. عندما تدوّن شركات التأمين الوطنية مسارات السداد، ستصبح اللوحات الجينية السابقة للولادة على الأرجح ممارسة توليدية افتراضية في الاقتصادات المتقدمة.

تفسير المتغيرات المدعوم بالذكاء الاصطناعي يقلل وقت التسليم

خوارزميات التعلم الآلي تفرز الآن ملايين المتغيرات وتشرح النتائج ذات الأهمية السريرية خلال ساعات. خط تسلسل أكسفورد نانوبور السريع يسلم نتائج في نفس اليوم - تحويلي لوحدات الرعاية المركزة للمواليد الجدد وإعدادات الأمراض المعدية. شراء جين دي إكس عام 2025 لفابريك جينوميكس يدمج دعم القرار للتعلم العميق الذي يقلل تكاليف التنسيق اليدوي ويرفع العوائد التشخيصية في اختبار إكسوم الأمراض النادرة. هذه المكاسب في الإنتاجية تسمح للمختبرات بزيادة الأحجام دون زيادة متناسبة في الموظفين، مما يسهل التراكمات المسببة بالنقص العالمي في المستشارين الجينيين المعتمدين. الذكاء الاصطناعي يفتح أيضاً تطبيقات الذيل الطويل - مثل التحليل الطب الشرعي للحمض النووي المتدهور - من خلال تحسين معدلات نجاح التضخيم في العينات الصعبة.

انخفاض تكاليف تسلسل الجينوم الكامل إلى أقل من 100 دولار أمريكي

عبرت كومبليت جينوميكس عتبة أقل من 100 دولار أمريكي في أواخر 2024، مقللة الأسعار من 600 دولار أمريكي في 2024 و2.7 مليار دولار أمريكي في 2001. التحول الاقتصادي يفتح برامج الفحص الوطنية: مشروع الهند للجينوم، الذي جمع بالفعل 8 بيتابايت من البيانات عبر 10,000 جينوم، يستعد الآن للتوسع عشرة أضعاف. انخفاض التكاليف ينسكب في تفاعل البلمرة المتسلسل في نقطة الرعاية عندما تقلل رقائق الميكروفلويديك الألومنيوم مصروفات المواد الاستهلاكية بنسبة 85%، مما يمكن العيادات المتنقلة من نشر التشخيص الشامل في المناطق محدودة الموارد. معاً هذه الاتجاهات تدفع سوق الاختبارات الجينية نحو الانتشار الواسع، مما يعيد تشكيل التسلسل كتشخيص خط أول بدلاً من إحالة تخصص.

التفويضات التنظيمية للتشخيص المصاحب في علم الأورام

المنظمون يربطون بشكل متزايد العلاجات المستهدفة بالفحوصات الجينية الإلزامية. ترخيص إدارة الغذاء والدواء الأمريكية عام 2024 لإيلومينا ترو سايت أونكولوجي كومبريهنسيف - الذي يغطي 500 جين عبر جميع الأورام الصلبة - يثبت مسارات علم الأورام الدقيق. وكالة الأدوية والأجهزة الطبية اليابانية تبعت بموافقة جاردانت360 CDx لإدراجات إكسون 20 للمستقبل الناشط للنمو البشري، مما يشير إلى زخم السياسة العالمية المتزامن. الاختبار الإلزامي يدمج يقين السداد، يقود اعتماد المختبر، ويوحد تنسيقات البيانات الحاسمة لتتبع النتائج. مع مرور الوقت، من المتوقع أن ينسكب المخطط التنظيمي لعلم الأورام إلى طب الأعصاب وطب القلب عندما تدخل العلاجات المدفوعة بالعلامات الحيوية خطوط المراحل المتأخرة.

تحليل تأثير القيود

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انتشار تشريعات خصوصية البيانات (اللائحة العامة لحماية البيانات، قانون خصوصية المستهلك في كاليفورنيا، قانون حماية البيانات الشخصية الرقمية في الهند) | -1.6% | عالمي، مع أشد إنفاذ في أوروبا | قصير الأجل (≤ سنتين) |

| فجوات السداد للوحات متعددة الجينات خارج علم الأورام | -1.2% | أمريكا الشمالية وأوروبا، ناشئ في منطقة آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| نقص المستشارين الجينيين المعتمدين | -0.8% | عالمي، أكثر حدة في المناطق الريفية والمحرومة | طويل الأجل (≥ 4 سنوات) |

| الشكوك المستمرة حول الفائدة السريرية لاختبارات المخاطر الصحية المباشرة للمستهلك | -0.7% | عالمي، خاصة في أنظمة الرعاية الصحية المنظمة | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

انتشار تشريعات خصوصية البيانات (اللائحة العامة لحماية البيانات، قانون خصوصية المستهلك في كاليفورنيا، قانون حماية البيانات الشخصية الرقمية في الهند)

فسيفساء متنامية من قوانين الخصوصية تعقد تدفقات البيانات عبر الحدود الأساسية للبحث الجيني واسع النطاق. منذ عام 2023، ادعت أكثر من 30 دعوى قضائية جماعية سوء التعامل مع بيانات الحمض النووي تحت قوانين الخصوصية الجينية في الولايات المتحدة، مما يعرض المخالفين لغرامات تصل إلى 15,000 دولار أمريكي لكل انتهاك متعمد. اللائحة العامة لحماية البيانات في الاتحاد الأوروبي تلزم بالموافقة الصريحة وتفرض تقليل البيانات، مما يحد من إيرادات التحليل الثانوي لشركات المستهلك المباشر. قانون حماية البيانات الشخصية الرقمية في الهند لعام 2025 يفرض متطلبات التخزين المحلي التي ترفع تكاليف البنية التحتية للمختبرات متعددة الجنسيات. إنفاق الامتثال يحول رأس المال من البحث والتطوير ويبطئ تسجيل التجارب السريرية متعددة الأقاليم، مما يلطف مسار النمو الفوري لسوق الاختبارات الجينية.

فجوات السداد للوحات متعددة الجينات خارج علم الأورام

بينما تتمتع فحوصات علم الأورام بتغطية واسعة، يتأخر الدافعون في ترخيص اللوحات العصبية والقلبية الأيضية. استطلاع أصحاب العمل لعام 2025 يظهر أن 44% من الشركات الأمريكية تغطي الاختبارات القائمة على التاريخ العائلي، لكن أقل بكثير يسددون شاشات متعددة الجينات للمؤشرات غير السرطانية. ميديكير لا يزال يقيد سداد الاستشارة الجينية، مما يحد من وصول المرضى الريفيين لخدمات علم الوراثة عن بعد. فراغ الدفع يجبر نماذج الدفع الذاتي، مما يثبط الاستيعاب حتى عندما تؤيد الإرشادات السريرية الاختبار. حتى تقنع أدلة النتائج الدافعين، ستتقدم موافقة اللوحة خارج علم الأورام بشكل متفاوت عبر الولايات القضائية.

تحليل القطاعات

حسب التقنية: تسلسل الجيل التالي يعزز القيادة بينما تفاعل البلمرة المتسلسل يتسارع

يمثل تسلسل الجيل التالي حالياً 50.57% من إيرادات سوق الاختبارات الجينية، مما يؤكد دوره المحوري في سير العمل السريري عالي الإنتاجية. يستفيد القطاع من اللوحات المتعددة مثل مجموعة إيلومينا ترو سايت أونكولوجي كومبريهنسيف 500 جين، التي تكثف تحليل الورم في تشغيل واحد. في المقابل، أنظمة تفاعل البلمرة المتسلسل، بقيادة الابتكارات مثل أوليجونوكليوتيدات التمهيدي المزدوج من سيجين، من المتوقع أن تنمو بنسبة 11.23% حتى 2030 عندما تتبنى المستشفيات لوحات مسببات الأمراض التنفسية السريعة التي تقرر خلال 80 دقيقة. رغم أن المصفوفات الدقيقة وتسلسل سانجر تحتفظ بفائدة متخصصة - التحقق والأهداف الجينية الصغيرة على التوالي - المختبرات تنشر بشكل متزايد سير عمل هجين يزاوج اكتشاف تسلسل الجيل التالي مع تأكيد تفاعل البلمرة المتسلسل. انخفاض أسعار الكاشف ومنصات التحليل المتكاملة تساعد العيادات الأصغر على إطلاق علم الجينوم الداخلي، مما يدفع حجم سوق الاختبارات الجينية لأدوات تفاعل البلمرة المتسلسل أوسع حتى عندما تكون الميزانيات الرأسمالية مقيدة.

دقة تسلسل سانجر تبقيه ذا صلة في الاختبار التأكيدي لمتغيرات السرطان الوراثية التي تتطلب تمييز النوكليوتيد الواحد. التهجين الموضعي بالفلورسنت يبقى لا غنى عنه لكشف الانتقالات المسرطنة في الخباثات الدموية. ومع ذلك، المسار طويل الأجل يفضل بوضوح تسلسل الجيل التالي وتفاعل البلمرة المتسلسل المحسن بالذكاء الاصطناعي عندما تعطي أنظمة الصحة الأولوية للتغطية الشاملة، والتسليم الأسرع، ومزايا التكلفة لكل ميجاقاعدة. خرائط طريق البائعين تكشف أيضاً عن مجموعات تقنية متقاربة، مثل كيميائيات خلية تدفق أكسفورد نانوبور المتوافقة مع إثراء تفاعل البلمرة المتسلسل المتدفق، مما يشير إلى مستقبل متكامل حيث تصبح خيارات طريقة التسلسل غير مرتبطة بسير العمل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: علم الأورام يحافظ على الأرض بينما طب الأعصاب يتصاعد

استحوذ اختبار السرطان على 35.25% من حصة سوق الاختبارات الجينية في عام 2024 المبني على سداد العلاج المصاحب الناضج. ومع ذلك، من المتوقع أن تسجل اللوحات العصبية معدل نمو سنوي مركب قدره 12.67%، مدفوعة بأدلة موسعة لطفرات APOE وLRRK2 وGBA في الخرف واضطرابات الحركة. فحوصات العلامات الحيوية للدم المتوافقة - سلسلة الضوء للخيوط العصبية والتاو المفسفر - تتآزر مع علم الوراثة لتنقيح تشخيص الزهايمر المبكر، مما يدفع الدافعين نحو تكافؤ التغطية. اللوحات لخطر القلب والأوعية الدموية تستغل النتائج متعددة الجينات لتوجيه بدء الستاتين وتنبيه التدرج الدوائي الجيني لمضادات التخثر. اختبارات النسب والأسلوب الحياتي الاستهلاكية لا تزال تجذب الإنفاق الاختياري لكنها تواجه توجيهاً تنظيمياً أكثر صرامة على الادعاءات السريرية.

تشخيص الأمراض النادرة، المعاق طويلاً بندرة العينات، يستفيد الآن من تحالفات تبادل البيانات العالمية التي تحسن دقة تصنيف المتغيرات. الرعاة الدوائيون يجمعون بشكل متزايد التشخيص المصاحب في تصاميم التجارب للحالات فائقة اليتم، مما يوسع حجم سوق الاختبارات الجينية للوحات عالية التخصص. الخيط المشترك هو محور من العلاج التفاعلي نحو إدارة المخاطر التنبؤية، حيث الرؤى الجينية المبكرة توجه المراقبة السريرية، وتعديل نمط الحياة، والاختيار العلاجي.

حسب المستخدم النهائي: الإعدادات السريرية تهيمن بينما قنوات المستهلك المباشر تتوسع

تسلم المستشفيات والعيادات 37.35% من إيرادات 2024، مستفيدة من أنظمة السجلات الصحية الإلكترونية المدمجة والمتخصصين في الموظفين لدمج التقارير في مسارات الرعاية. المراكز الطبية الأكاديمية تقرر أن 79% من الباحثين يستخدمون بالفعل أو يخططون لاستخدام تسلسل الجيل التالي، مما يشير إلى طلب مؤسسي راسخ. مع ذلك، مشغلو المستهلك المباشر يتوسعون بمعدل نمو سنوي مركب قدره 13.23%، بمساعدة نماذج العافية بالاشتراك وتطبيقات الهاتف الذكي التي توفر لقطات مخاطر متعددة الجينات للأمراض الشائعة. التوتر يكمن في الرعاية بعد النتيجة: كثير من المستهلكين يكافحون للوصول إلى التفسير السريري المتابع، مما يدفع إلى دعوات لنماذج هجين حيث منصات المستهلك المباشر تتشارك مع مستشاري علم الوراثة عن بعد.

مختبرات التشخيص المرجعية تحصل على الأحجام من خلال الفحوصات المتخصصة ذات العلامة البيضاء للمستشفيات الإقليمية التي تفتقر إلى وحدات جينية داخلية. شركات الأدوية والتكنولوجيا الحيوية تمثل مجموعة متخصصة لكن متنامية، تكلف لوحات مخصصة للتجارب المطبقة بالعلامات الحيوية. عندما يعتمد الدافعون عقود قائمة على القيمة تكافئ تحسينات النتائج، ستتقارب قطاعات المستخدم النهائي حول حزم خدمة متكاملة تزوج التسلسل الخام مع التوجيه العلاجي القابل للتنفيذ.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

أمريكا الشمالية ترسي سوق الاختبارات الجينية من خلال أنظمة الرعاية الصحية الممولة جيداً، وأطر الدافع المتطورة، وبيئة عمليات الدمج والاستحواذ النشطة. المنافع الجينية المدعومة من صاحب العمل تغطي الآن 44% من الشركات الأمريكية لاختبار التاريخ العائلي، مع لوحات علم الأورام ترى أقوى ارتفاع في الاستخدام. كندا تتقدم بتجارب السداد الشاملة، بينما شركات التأمين الخاصة في المكسيك توسع ببطء التغطية لشاشات السرطان الوراثي. نقص القوى العاملة، ومع ذلك، يبقى حاداً: فقط 6% من السكان الريفيين يعيشون خلال 30 دقيقة قيادة من مستشار وراثي معتمد، فجوة توزيع تحد من التوسع العادل.

أوروبا تجمع التمويل القوي للقطاع العام مع الرقابة الصارمة على حماية البيانات. استثمار المملكة المتحدة بقيمة 650 مليون جنيه إسترليني لتسلسل المواليد الجدد لا يمول فقط الإطلاق السريري بل يعزز أيضاً مورد بنك المملكة المتحدة الحيوي - بالفعل أكبر مجموعة بيانات مرتبطة الظاهرة والجينوم في العالم nhs.uk. ألمانيا وفرنسا تدمجان لوحات علم الأورام متعددة الجينات في التأمين القانوني، بينما إيطاليا توجه أموال الاستعادة PNRR إلى المختبرات الجينية الإقليمية. تفويضات موافقة اللائحة العامة لحماية البيانات تطرح عقبات امتثال، لكنها تخلق أيضاً بيئة عالية الثقة تشجع مشاركة المواطن في البحث الطولي.

منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً لسوق الاختبارات الجينية، مدفوعة ببرامج علم الجينوم السكانية عبر الصين والهند وسنغافورة وأستراليا. شبكات المستشفيات في الصين تنشر بشكل روتيني فحوصات الجرثومية والجسدية المدمجة، مثالها دراسة فقدان السمع لـ768 مريض حققت عائد تشخيص 65.2% مع تسلسل إكسوم كامل. مجموعة بيانات الهند لـ10,000 جينوم توفر مراجع متوافقة مع النسب تحسن بشكل كبير مكالمات إمراضية المتغيرات. شاشة سنغافورة الوطنية في منتصف 2025 لفرط كولسترول الدم العائلي تظهر كيف يمكن للدول المدمجة دمج علم الجينوم في سير عمل طب القلب الوقائي. اليابان وكوريا الجنوبية تكمل القدرة الإقليمية مع تطوير الفحص المتقدم، بينما أستراليا تصارع فجوات تعليم الأطباء التي تبطئ الاستيعاب الشامل خارج المراكز الثالثية.

المشهد التنافسي

تتكثف المنافسة في السوق عندما تدمج الشركات الراسخة المنصات ومجموعات البيانات. عرض ريجينرون البالغ 256 مليون دولار أمريكي للمفلس و العرض المضاد اللاحق لآن وويتسكي البالغ 305 مليون دولار أمريكي يسلط الضوء على القيمة الإستراتيجية لقواعد بيانات المستهلك ذات 15 مليون ملف. تيمبوس سرع التكامل الرأسي بحصوله على أمبري جينيتكس مقابل 600 مليون دولار أمريكي، جامعاً خبرة السرطان الوراثي مع الأدلة الواقعية المدفوعة بالذكاء الاصطناعي. شراء لابكورب لأصول إنفيتي المختارة يدعم قائمة علم الأورام والأمراض النادرة بينما يحافظ على الاستمرارية للعملاء السريريين الحاليين.

التمايز التقني يتمحور حول سرعة التفسير والتكلفة. شراكة إيلومينا مع تيمبوس AI تمد التسلسل خارج علم الأورام إلى المجالات الأيضية والمناعة الذاتية عبر الفرز بالتعلم الآلي. أكسفورد نانوبور، ثيرمو فيشر، وQIAGEN تنقح كيميائيات القراءة الطويلة، تحضير العينة، وتفاعل البلمرة المتسلسل متعدد المضاعف على التوالي، متنافسة على سهولة اعتماد المختبر. في الوقت نفسه، المتخصصون الأصغر مثل سينتوجين يستفيدون من البنوك الحيوية متنوعة عرقياً لنحت منافذ الأمراض النادرة، مما يوفر للشركاء الدوائيين مجموعات تجارب مطبقة.

نشاط براءات الاختراع يبقى قوياً في المعلوماتية؛ تحليل المنظر يظهر أكثر من 1,200 إيداع جديد منذ 2024 يغطي استدعاء المتغيرات بمساعدة الذكاء الاصطناعي ومعمارية تبادل البيانات المفدرلة. الحواجز التنافسية لذلك تتحول من الأجهزة إلى أنظمة البيانات والخوارزمية المدمجة. البائعون القادرون على تزويد الأطباء ببوابات طلب متكاملة، وتحديثات الإرشادات الحقيقية، والتفويض المسبق للتأمين التلقائي يقفون للحصول على حصة مستدامة في سوق الاختبارات الجينية.

قادة صناعة الاختبارات الجينية

-

أبوت لابوراتوريز

-

شركة داناهر (سيفايد إنك)

-

شركة إيلومينا

-

شركة بايو راد لابوراتوريز

-

شركة إف هوفمان-لا روش

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: معهد TTAM للبحوث التابع لآن وويتسكي تفوق على ريجينرون بعرض 305 مليون دولار أمريكي لأصول 23andMe، مبقياً قواعد البيانات الجينية الاستهلاكية تحت سيطرة المؤسس

- أبريل 2025: جين دي إكس وافق على الاستحواذ على فابريك جينوميكس مقابل 51 مليون دولار أمريكي، مدمجاً التفسير المدعوم بالذكاء الاصطناعي في الاختبار اللامركزي

- أبريل 2025: إيلومينا تشارك مع تيمبوس AI لتوسيع علم الجينوم إلى أمراض غير الأورام باستخدام تحليلات التعلم العميق.

نطاق تقرير سوق الاختبارات الجينية العالمي

الاختبار الجيني هو اختبار طبي يؤدى لتحديد أي تغييرات في تسلسل الحمض النووي أو بنية الكروموسوم. الجين داخل تسلسل الحمض النووي يمكن تحديده إما مباشرة من خلال التسلسل أو بشكل غير مباشر من خلال طرق الاختبار الجيني المختلفة.

يقسم سوق الاختبارات الجينية حسب النوع والمرض والتقنية والجغرافيا. حسب النوع، يقسم السوق إلى اختبار الحاملين، الاختبار التشخيصي، فحص المواليد الجدد، الاختبار التنبؤي وقبل الأعراض، الاختبار السابق للولادة، وأنواع أخرى. حسب المرض، يقسم السوق إلى مرض الزهايمر، السرطان، التليف الكيسي، فقر الدم المنجلي، ضمور العضلات الدوشيني، الثلاسيميا، مرض هنتنغتون، الأمراض النادرة، وأمراض أخرى. حسب التقنية، يقسم السوق إلى الاختبار الخلوي الوراثي، الاختبار الكيميائي الحيوي، والاختبار الجزيئي. حسب الجغرافيا، يقسم السوق إلى أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية. التقرير يغطي أيضاً الأحجام المقدرة للسوق والاتجاهات لـ17 دولة مختلفة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيم (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| تسلسل الجيل التالي |

| تفاعل البلمرة المتسلسل |

| المصفوفة الدقيقة |

| التهجين الموضعي بالفلورسنت |

| تسلسل سانجر |

| تقنيات أخرى |

| تشخيص السرطان والإنذار |

| تشخيص أمراض القلب والأوعية الدموية |

| تشخيص الاضطرابات العصبية |

| النسب والعافية |

| تطبيقات أخرى |

| المستشفيات والعيادات |

| المختبرات التشخيصية |

| المعاهد الأكاديمية والبحثية |

| شركات المستهلك المباشر |

| مستخدمون نهائيون آخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب التقنية (القيمة) | تسلسل الجيل التالي | |

| تفاعل البلمرة المتسلسل | ||

| المصفوفة الدقيقة | ||

| التهجين الموضعي بالفلورسنت | ||

| تسلسل سانجر | ||

| تقنيات أخرى | ||

| حسب التطبيق (القيمة) | تشخيص السرطان والإنذار | |

| تشخيص أمراض القلب والأوعية الدموية | ||

| تشخيص الاضطرابات العصبية | ||

| النسب والعافية | ||

| تطبيقات أخرى | ||

| حسب المستخدم النهائي (القيمة) | المستشفيات والعيادات | |

| المختبرات التشخيصية | ||

| المعاهد الأكاديمية والبحثية | ||

| شركات المستهلك المباشر | ||

| مستخدمون نهائيون آخرون | ||

| حسب الجغرافيا (القيمة) | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق الاختبارات الجينية؟

يقف سوق الاختبارات الجينية عند 21.79 مليار دولار أمريكي في 2025 ومن المتوقع أن ينمو إلى 36.40 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب 10.81%.

ما التقنية التي تقود سوق الاختبارات الجينية؟

تسلسل الجيل التالي يقود بحصة إيرادات 50.57% في 2024، بسبب الإنتاجية العالية وانخفاض التكلفة لكل جينوم.

ما القطاعات التي تنمو بأسرع؟

تقنية تفاعل البلمرة المتسلسل من المتوقع أن تنمو بمعدل نمو سنوي مركب 11.23%، بينما لوحات الاضطرابات العصبية تتوسع بمعدل نمو سنوي مركب 12.67%.

لماذا منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً؟

مبادرات علم الجينوم السكانية واسعة النطاق، التمويل الحكومي، وتكاليف التسلسل المنخفضة تدفع التبني السريع عبر الصين والهند وسنغافورة وأستراليا.

كيف تؤثر لوائح الخصوصية على السوق؟

قوانين خصوصية البيانات الجديدة، بما في ذلك اللائحة العامة لحماية البيانات وعدة قوانين ولايات أمريكية، تزيد تكاليف الامتثال وتعقد تبادل البيانات عبر الحدود، مما يقلم إمكانية معدل النمو السنوي المركب العالمي بنحو 1.6%.

آخر تحديث للصفحة في: