حجم وحصة سوق توربينات الغاز

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 21.11 مليار دولار أمريكي |

| حجم السوق (2030) | 28.84 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.08% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

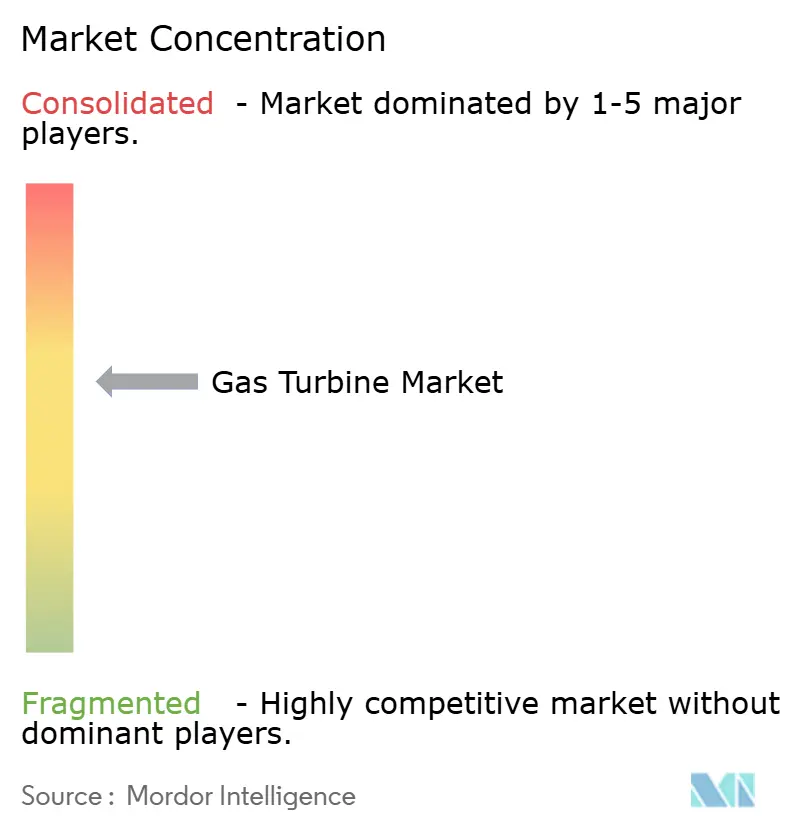

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق توربينات الغاز من قبل مردور إنتلجنس

يُقدر حجم سوق توربينات الغاز بـ 62.54 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 88.06 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 7.08% خلال فترة التوقع (2025-2030).

تأتي الزخم من مخاوف أمن الطاقة، وسياسات خفض الكربون الأكثر صرامة، والحاجة إلى أصول مرنة تعمل على استقرار الشبكات مع تزايد اختراق الطاقة المتجددة. النمو السريع في الطلب على الكهرباء لمراكز البيانات، المدفوع بأحمال عمل الذكاء الاصطناعي، يدفع المرافق مثل ديوك إنيرجي إلى تأمين توربينات إضافية يمكنها البدء بسرعة والعمل بكفاءة. تُولي الشركات المصنعة الأولوية لتصاميم جاهزة للهيدروجين، وكفاءات دورة مركبة أعلى، وتقنيات البناء المعيارية لخفض أوقات التركيب والتكلفة. قيود سلسلة التوريد لأجزاء مسار الغاز الساخن من السبائك الفائقة وعقبات التمويل المرتبطة بتصنيفات الاستدامة البيئية والاجتماعية والحوكمة تخفف من النظرة العامة ولكنها لم تبطئ تراكم الطلبيات الجديدة.

النقاط الرئيسية للتقرير

- حسب السعة، قاد قطاع أكثر من 120 ميجاوات بنسبة 58% من حصة سوق توربينات الغاز في 2024، بينما من المتوقع أن يتوسع نطاق 31-120 ميجاوات بمعدل نمو سنوي مركب قدره 7.44% حتى 2030.

- حسب دورة التشغيل، شكلت محطات الدورة المركبة 75% من التركيبات في 2024 ومن المتوقع أن تحقق معدل نمو سنوي مركب قدره 8.14% حتى 2030.

- حسب نوع الوقود، استحوذ الغاز الطبيعي على 90% من حجم سوق توربينات الغاز في 2024؛ الهيدروجين وأنواع الوقود البديلة الأخرى مقررة للارتفاع بنسبة 16.74% سنوياً من 2025 إلى 2030.

- حسب الخدمة، ولدت الصيانة والإصلاح والعمرة الشاملة 58% من إيرادات 2024؛ مبيعات معدات الشركة المصنعة الأصلية تنمو بمعدل نمو سنوي مركب قدره 7.64% على قوة طلبيات الإطارات المتقدمة.

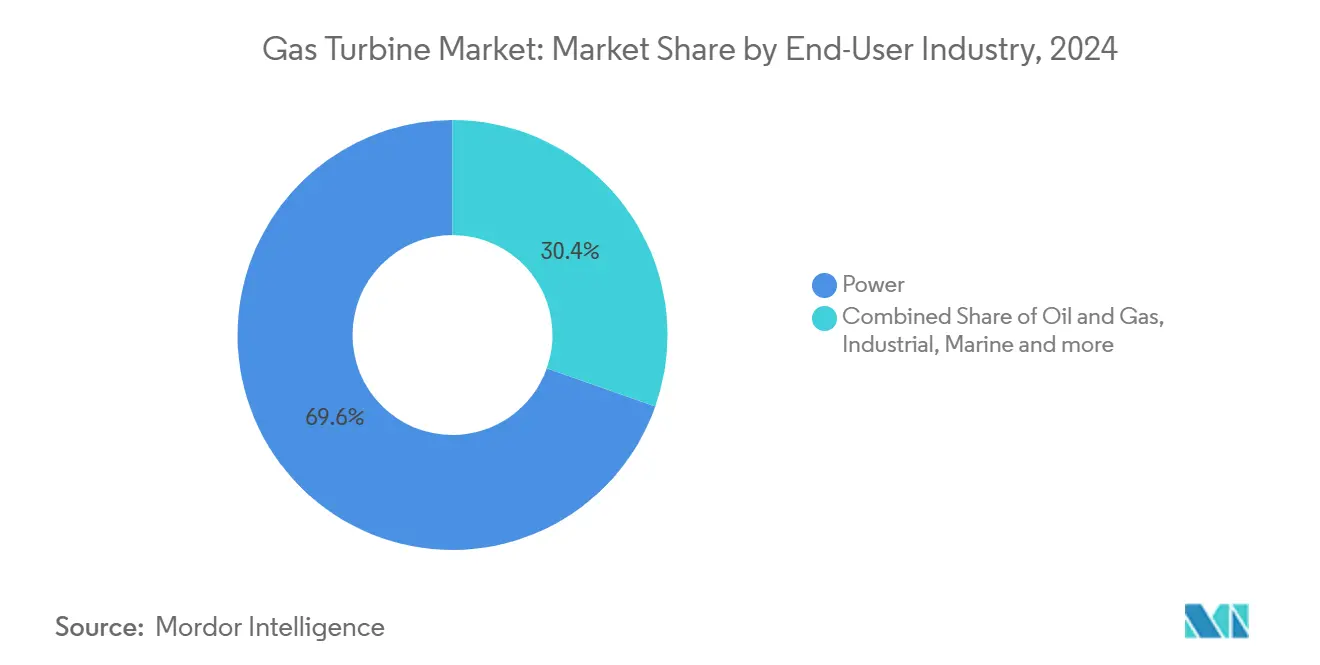

- حسب المستخدم النهائي، احتلت توليد الطاقة 69.55% من الإجمالي في 2024، مع توسع القطاع بنسبة 7.54% سنوياً على استمرار دمج الطاقة المتجددة.

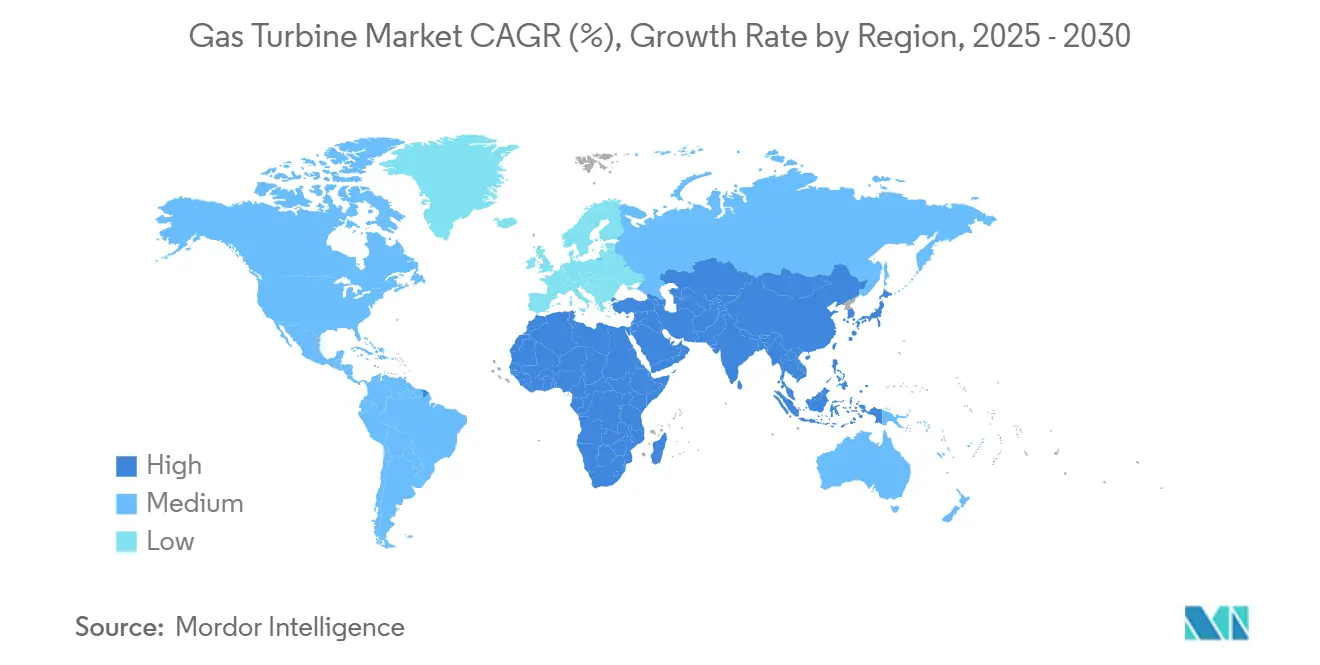

- حسب المنطقة، استحوذت آسيا والمحيط الهادئ على 59.1% من إيرادات 2024 وتتقدم بمعدل نمو سنوي مركب قدره 7.96%، الأسرع عالمياً.

اتجاهات ورؤى السوق العالمي لتوربينات الغاز

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انتقال آسيا والمحيط الهادئ من الفحم إلى الغاز | +1.20% | الصين، الهند، فيتنام | المدى المتوسط (2-4 سنوات) |

| الشبكات الجزرية المرتبطة بالغاز الطبيعي المسال تعتمد الوحدات المشتقة من الطائرات | +0.80% | جنوب شرق آسيا، الكاريبي، جزر المحيط الهادئ | المدى القصير (≤ سنتان) |

| بناء التوليد المشترك البتروكيماوي في الشرق الأوسط | +0.90% | السعودية، الإمارات، قطر | المدى المتوسط (2-4 سنوات) |

| تأجير الإغاثة من الكوارث للمجموعات المتنقلة | +0.50% | الكاريبي، ساحل الخليج، جنوب شرق آسيا | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تسارع انتقال آسيا والمحيط الهادئ من الفحم إلى الغاز يؤدي إلى طلبيات المرافق

مع مواجهة أساطيل الفحم لحدود انبعاثات أكثر صرامة، تتجه المرافق عبر الصين والهند وفيتنام إلى توربينات عالية الكفاءة مهندسة مسبقاً للإشعال المشترك للهيدروجين. طرح الصين لوحدة هيدروجين عالية السعة يوضح النية الوطنية لدمج الوقود النظيف مع الطاقة القابلة للإرسال(1)Fuel Cells Works, "China Unveils High-Capacity Hydrogen Gas Turbine," fuelcellsworks.com. فيتنام تقوم بالفعل بتركيب أنظمة 9HA.02 لتأمين حمل أساسي منخفض الكربون. سنغافورة تخطط لتشغيل وحدات جاهزة للهيدروجين قبل 2030، مما يبرز كيف يربط سوق توربينات الغاز بين أهداف الطاقة المتجددة وإزالة الكربون. خطوط المشتريات الإقليمية تتجاوز 42 جيجاوات من إضافات السعة المحتملة بحلول 2030.

الشبكات الجزرية المرتبطة بالغاز الطبيعي المسال في جنوب شرق آسيا تدفع الطلب على الوحدات المشتقة من الطائرات المتنقلة

الاقتصادات الجزرية تعتمد على السياحة الموسمية ويجب أن تدير الطاقة المتجددة المتغيرة على الشبكات الصغيرة. حزم TM2500 المحمولة، التي تقدم الآن 34 ميجاوات خلال دقائق وتعمل بدون ماء، توفر ذروة مرنة وطاقة طوارئ. المشغلون يستخدمون تخزين الغاز الطبيعي المسال العائم للوقود، مما يمكن التركيب والنقل السريع. احتراق NOx الجاف المنخفض المحسن يقلل الانبعاثات، بينما قدرة الوقود المتعدد تدعم المرونة ضد اضطرابات التوريد. وبالتالي، يرى موردو الوحدات المشتقة من الطائرات مكانة مميزة تظهر عبر جنوب شرق آسيا الأرخبيلية وبعض دول الكاريبي.

بناء التوليد المشترك البتروكيماوي في الشرق الأوسط

المجمعات المتكاملة الكبيرة للتكرير والبتروكيماويات في السعودية والإمارات وقطر تتطلب الكهرباء والبخار عالي الضغط. طلبيات 475 ميجاوات الأخيرة لتوربينات M501JAC توضح الطلب على كفاءة دورة مركبة أكبر من 64% مقترنة باستخراج البخار(2)Mitsubishi Power, "M501JAC Gas Turbine Selected for SATORP Cogeneration Plant," power.mhi.com. مصانع التجميع المحلية في الدمام تعمق سلاسل التوريد الإقليمية وتلبي حصص التوطين تحت رؤية 2030. أسس جاهزة لالتقاط الكربون وقدرة خلط الهيدروجين المستقبلية تتماشى مع أهداف الصفر الصافي الوطنية، مما يعزز الطلب طويل المدى على التوربينات في البيئات الصناعية.

زيادة تأجير الإغاثة من الكوارث للمجموعات المشتقة من الطائرات في الكاريبي

الأعاصير والعواصف المدارية تقطع إمداد الطاقة بشكل متزايد، مما يدفع الحكومات والمؤجرين الخاصين لتأمين أساطيل توربينات متنقلة يمكن نقلها بالشاحنات أو البارجات إلى المواقع المتضررة. الأسطول بسعة 850 ميجاوات الذي استحوذت عليه مجموعة فورتريس للاستثمار يمثل هذه الفرصة: الوحدات تكسب معدلات يومية مميزة خلال الطوارئ، ثم تعيد الانتشار مع إعادة بناء البنية التحتية. الوحدات المشتقة من الطائرات سريعة البدء تدعم خدمات تردد الشبكة بمجرد استئناف العمليات العادية، مما يوسع تدفقات إيراداتها بعد الكارثة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلب أسعار الغاز بعد نزاع أوكرانيا | -0.70% | ألمانيا، إيطاليا، المملكة المتحدة | المدى المتوسط (2-4 سنوات) |

| تخزين البطاريات على نطاق المرافق يحل محل وحدات الذروة | -0.90% | أمريكا الشمالية، أستراليا، أوروبا الغربية | المدى الطويل (≥ 4 سنوات) |

| قيود التمويل المدفوعة بالاستدامة البيئية والاجتماعية والحوكمة تحت تصنيف الاتحاد الأوروبي | -0.5% | أوروبا، مع تأثيرات انتشار عالمية | المدى المتوسط (2-4 سنوات) |

| نقص سلسلة توريد السبائك الفائقة لأجزاء مسار الغاز الساخن للإطارات الكبيرة | -0.4% | عالمياً، مع تأثير خاص على توسع آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تقلب أسعار الغاز بعد حرب أوكرانيا يحد من مشاريع الاتحاد الأوروبي

انخفضت تدفقات خطوط الأنابيب الروسية إلى أوروبا بنسبة 80%، مما أرسل أسعار الغاز الفورية إلى مستويات غير مسبوقة وقوض تمويل المشاريع لوحدات الدورة البسيطة. المطورون يُولون الآن الأولوية لمحطات الدورة المركبة مع عقود الغاز الطبيعي المسال طويلة المدى، بينما تتحول بعض مشاريع الذروة إلى تخزين البطاريات. ألمانيا تسرع محطات إعادة التغويز لتأمين التوريد، لكن المقرضين يبقون حذرين حتى تستقر الأسعار، مما يبطئ سوق توربينات الغاز في عدة دول أوروبية.

تخزين البطاريات على نطاق المرافق يحل محل توربينات الذروة

الانخفاضات السريعة في التكلفة لأنظمة الليثيوم أيون لأربع ساعات تجعل البطاريات أرخص من وحدات ذروة الغاز الجديدة في كاليفورنيا وأجزاء من أستراليا. التخزين المركب على نطاق المرافق يمكن أن يتجاوز 150 مليار دولار أمريكي بحلول 2030، مما يأكل في فرص استبدال الذروة. مع امتداد المدة لأكثر من أربع ساعات، قد تستحوذ البطاريات على قطاعات محجوزة مرة لتوربينات البدء السريع، مما يقلص إمكانات النمو في الأسواق الناضجة، تاركة مجالاً للتوربينات التي يمكنها العمل على خلائط الهيدروجين.

تحليل القطاعات

حسب السعة: الإطارات الكبيرة تهيمن، المدى المتوسط يتسارع

الإطارات الكبيرة التي تتجاوز 120 ميجاوات استحوذت على 58% من مبيعات 2024، مؤكدة تفضيل المرافق لمعدات عالية الإنتاج وعالية الكفاءة في الواجب الأساسي ودورة مركبة. بناؤها الثقيل يفضل الاستقرار الحراري ويتحمل خلائط وقود أكثر لزوجة، سمة رئيسية للهيدروجين المستقبلي. حجم سوق توربينات الغاز المخصص لهذه الفئة من المتوقع أن يتوسع بثبات بوتيرة الصناعة العامة، نظراً لاستمرار تقاعد أصول الفحم.

الوحدات متوسطة المدى بين 31 ميجاوات و120 ميجاوات تمثل الشريحة الأسرع نمواً بمعدل نمو سنوي مركب 7.44%. تُوازن الكفاءة مع قدرة الدورات، مما يجعلها جذابة لتقوية الطاقة المتجددة. نسب الخفض المحسنة والبدايات الباردة السريعة تناسب الأسواق ذات ملفات الطاقة الشمسية أو الرياح المتقلبة. سوق توربينات الغاز يستفيد حيث تنشر مراكز البيانات محطات مخصصة متوسطة المدى يمكنها مطابقة أحمال الحوسبة المتغيرة مع ضمان الموثوقية المحلية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب دورة التشغيل: كفاءة الدورة المركبة تدفع التبني

تشكيلات الدورة المركبة احتلت 75% من شحنات 2024 بفضل الكفاءات الصافية الأكبر من 64% التي تقلل تكلفة الوقود وثاني أكسيد الكربون لكل ميجاوات ساعة. تقدم التكامل، مثل مولدات البخار المعيارية لاسترداد الحرارة، يخفض جداول البناء الزمنية، مما يوسع جاذبيتها أكثر. حصة سوق توربينات الغاز لتصاميم الدورة المركبة يجب أن تزيد مع قواعد الانبعاثات الوطنية الجديدة تخفض مشاريع الدورة البسيطة بدون أحكام التقاط الكربون.

مجموعات الدورة البسيطة/المفتوحة تحتفظ بأهمية للذروة وواجب الطوارئ، خاصة في الشبكات التي تحتاج أصول سريعة الارتفاع. محطات التوليد المشترك تزدهر أيضاً حيث تقدر المضيفات الصناعية إنتاج البخار. مع استخدامات الطاقة الإجمالية للعمليات تصل إلى 80%، التوليد المشترك يدعم التوسع البتروكيماوي في الشرق الأوسط وجنوب شرق آسيا.

حسب نوع الوقود: خلط الهيدروجين يعيد تشكيل ديناميكيات السوق

هيمن الغاز الطبيعي بحصة 90% في 2024، لكن الشركات المصنعة للمعدات الأصلية تكمل التجارب على خلائط الهيدروجين 30%-50% وتستهدف احتراق 100% بحلول نهاية العقد. قطاع الوقود البديل مخطط له معدل نمو سنوي مركب 16.74%، أعلى بكثير من نمو سوق توربينات الغاز الأوسع. العروض التوضيحية الميدانية الناجحة للإشعال بالهيدروجين 5%-100% عبر أكثر من 120 وحدة تظهر الجدوى التقنية، رغم أن سلاسل التوريد المعيارية للهيدروجين الأخضر تبقى في مراحل مبكرة.

توربينات الوقود السائل تستمر في خدمة المناطق النائية والتركيبات ثنائية الوقود التي تتحوط ضد انقطاعات خطوط الأنابيب. الابتكارات مثل احتراق NOx الجاف المنخفض على الكيروسين تساعد في تلبية حدود جودة الهواء الأكثر صرامة بدون حقن الماء، سمة مهمة في الجغرافيات القاحلة.

حسب الخدمة: هيمنة الصيانة والإصلاح والعمرة الشاملة تعكس اقتصاديات الأسطول المتقادم

مع قاعدة مركبة كبيرة تم تشغيلها قبل 2010، مالكو الأصول يفضلون حزم الخدمات التي تمدد العمر بتكلفة أقل من البناء الجديد. الصيانة والإصلاح والعمرة الشاملة شكلت 58% من إنفاق 2024. مع انتهاء ضمانات الشركة المصنعة الأصلية طويلة المدى، مقدمو الطرف الثالث يكسبون حصة، يقدمون تمديدات عمر الدوار ومكونات التصنيع الإضافي. التوائم الرقمية والتشخيص عن بُعد تحسن دورات الصيانة، تقلل الانقطاعات غير المخططة وغرامات الوقود.

إيرادات معدات الشركة المصنعة الأصلية تتعافى على طلبيات جاهزة للهيدروجين ومشاريع دورة مركبة كبيرة تحل محل إغلاقات الفحم. قفزة 32% سنة على سنة في تراكم الطلبيات خلال 2024 تؤكد الثقة المتجددة في تقنيات الإطارات المتقدمة، تدعم حجوم الأجزاء والخدمة لعقود.

حسب صناعة المستخدم النهائي: توليد الطاقة يقود، مراكز البيانات تظهر

توليد الطاقة للمرافق وفر 69.55% من مشتريات 2024 وسينمو بنسبة 7.54% سنوياً مع انتشار الطاقة المتجددة المتقطعة. توربينات 7HA سريعة الارتفاع التي طلبتها ديوك إنيرجي توضح كيف تدمج المرافق وحدات الغاز ضمن خرائط طريق إزالة الكربون(3)Duke Energy, "Duke Energy to Acquire up to 11 GE 7HA Turbines," duke-energy.com. في الوقت نفسه، قطارات الإسالة، ضغط خطوط الأنابيب، والمنصات البحرية ترسو الطلب الرأسي للنفط والغاز.

مراكز البيانات مجموعة مشترية ناشئة. الشراكات التي تقع معاً محطات توربينات متعددة الجيجاوات مع مجمعات الحوسبة تهدف لتقديم طاقة في الموقع مقاومة مع استغلال حرارة نفايات التوربين لتدفئة المرافق. هذا المسار يقدم لسوق توربينات الغاز طرق جديدة ما وراء إمداد الشبكة التقليدي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

ولدت آسيا والمحيط الهادئ 59.1% من إيرادات 2024 ومقررة لمعدل نمو سنوي مركب 7.96% حتى 2030. مع التوسع الصناعي، التحول من الفحم إلى الغاز يدعم النمو في الصين والهند وفيتنام وإندونيسيا. السياسات الحكومية تفضل التوربينات القادرة على الهيدروجين كخطوة إزالة كربون متوسطة المدى، تعزز طلبيات المعدات الإقليمية.

أمريكا الشمالية تحتل المرتبة الثانية. إخراج محطات الفحم من الخدمة، تجديد أساطيل الدورة المركبة المتقادمة، وتشغيل مراكز البيانات المدفوعة بالذكاء الاصطناعي كلها تدعم الحجم. توحيد الأصول يستمر مع منتجي الطاقة المستقلين يستحوذون على محافظ لالتقاط مدفوعات السعة وإيرادات الخدمات المساعدة.

أوروبا تواجه تقلب أسعار الغاز، لكنها لا تزال تستثمر في وحدات ذروة احتياطية وأسواق سعة احتياطية. محطات إعادة التغويز الجديدة وعقود الغاز الطبيعي المسال الإستراتيجية تستعيد أمن الوقود، بينما وحدات ذروة الدورة البسيطة المجهزة بميزات إغلاق سريعة تقف جاهزة لتكمل إضافات الرياح البحرية الكبيرة.

المشهد التنافسي

ثلاث شركات مصنعة-جي إي فيرنوفا، سيمنز إنيرجي، وميتسوبيشي باور-توفر معاً حوالي ثلثي المشاريع قيد الإنشاء حالياً. جي إي فيرنوفا حجزت 22 جيجاوات من الطلبيات في 2024 وتقود مبيعات الوحدات المشتقة من الطائرات(4)GE Vernova, "GE Vernova Secures Order for Five 7H-Class Gas Turbines for Qurayyah," gevernova.com. سيمنز تقدم منصات تحسين الأسطول الرقمية، بينما ميتسوبيشي تدفع وحدات سلسلة J فوق كفاءة 64% وتوطن التجميع في السعودية.

الموردون الصينيون، خاصة هاربين إلكتريك وشانغهاي إلكتريك، يحسنون تصاميم فئة F ويدخلون مناقصات التصدير. في سوق ما بعد البيع، المستقلون المدعومون بالأسهم الخاصة يتحدون تسعير الشركة المصنعة الأصلية بتقديم أجزاء محسنة لمسار الغاز الساخن ونماذج خدمة مرنة. البحث المموّل حكومياً في هشاشة الهيدروجين والتبريد الفيلمي المتقدم يؤكد الابتكار المستمر الذي سيؤثر على مسارات التكلفة والموثوقية.

قادة صناعة توربينات الغاز

-

ميتسوبيشي للصناعات الثقيلة المحدودة

-

شركة جنرال إلكتريك

-

سيمنز إنيرجي إيه جي

-

رولز رويس هولدنجز (الطائرات المشتقة)

-

أنسالدو إنيرجيا إس بي إيه

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: فازت جي إي فيرنوفا بخمس وحدات فئة 7H لتوسعة القريّة السعودية 3000 ميجاوات، مهندسة لجاهزية التقاط الكربون.

- أبريل 2025: دخلت وحدتان 9HA.02 الخدمة في محطة جوي للطاقة الحرارية في اليابان، مضيفة 2.3 جيجاوات من السعة الأنظف.

- مارس 2025: أكملت جي إي فيرنوفا والشركة السعودية للكهرباء أول عمرة شاملة كبرى محلية القيادة لتوربينة إطار كبير.

- فبراير 2025: بدأت هانوا أوشن، وهانوا باور سيستمز، وبيكر هيوز تطوير توربينات دفع السفن التي تعمل بالأمونيا.

نطاق تقرير السوق العالمي لتوربينات الغاز

توربينة الغاز، تُسمى أيضاً توربينة الاحتراق، هي محرك احتراق داخلي بتدفق مستمر يستخدم الغاز الطبيعي لتوليد الكهرباء.

سوق توربينات الغاز العالمي مقسم حسب السعة، النوع، صناعة المستخدم النهائي، والجغرافيا. حسب السعة، السوق مقسم إلى أقل من 30 ميجاوات، 31-120 ميجاوات، وأكثر من 120 ميجاوات. حسب النوع، السوق مقسم إلى دورات مركبة ومفتوحة. حسب صناعة المستخدم النهائي، السوق مقسم إلى الطاقة، النفط والغاز، وصناعات المستخدمين النهائيين الأخرى. التقرير يغطي أيضاً حجم السوق والتوقعات لسوق توربينات الغاز عبر المناطق الرئيسية. لكل قطاع، تم تقدير حجم السوق والتوقعات على أساس الإيرادات (مليار دولار أمريكي).

| أقل من 30 ميجاوات |

| 31 إلى 120 ميجاوات |

| أكثر من 120 ميجاوات |

| الدورة المركبة |

| الدورة البسيطة/المفتوحة |

| التوليد المشترك/محطات الطاقة والحرارة المجمعة |

| الغاز الطبيعي |

| الوقود السائل (الديزل/الكيروسين/غاز البترول المسال) |

| أنواع الوقود الأخرى (الهيدروجين، الغاز الحيوي) |

| الشركة المصنعة الأصلية |

| الصيانة والإصلاح والعمرة الشاملة |

| الطاقة |

| النفط والغاز |

| صناعات المستخدمين النهائيين الأخرى (الصناعية، البحرية) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| دول رابطة أمم جنوب شرق آسيا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| تشيلي | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | السعودية |

| الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| مصر | |

| بقية الشرق الأوسط وأفريقيا |

| حسب السعة | أقل من 30 ميجاوات | |

| 31 إلى 120 ميجاوات | ||

| أكثر من 120 ميجاوات | ||

| حسب النوع | الدورة المركبة | |

| الدورة البسيطة/المفتوحة | ||

| التوليد المشترك/محطات الطاقة والحرارة المجمعة | ||

| حسب نوع الوقود | الغاز الطبيعي | |

| الوقود السائل (الديزل/الكيروسين/غاز البترول المسال) | ||

| أنواع الوقود الأخرى (الهيدروجين، الغاز الحيوي) | ||

| حسب الخدمة | الشركة المصنعة الأصلية | |

| الصيانة والإصلاح والعمرة الشاملة | ||

| حسب صناعة المستخدم النهائي | الطاقة | |

| النفط والغاز | ||

| صناعات المستخدمين النهائيين الأخرى (الصناعية، البحرية) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| دول رابطة أمم جنوب شرق آسيا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | السعودية | |

| الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| مصر | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق توربينات الغاز وما مدى سرعة نموه؟

وصل سوق توربينات الغاز إلى 62.54 مليار دولار أمريكي في 2025 ومن المتوقع أن يتوسع إلى 88.06 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب 7.08%.

من هم اللاعبون الرئيسيون في سوق توربينات الغاز؟

سيمنز إيه جي، وميتسوبيشي للصناعات الثقيلة المحدودة، وشركة جنرال إلكتريك، وكاواساكي للصناعات الثقيلة المحدودة، وفارتسيلا أوي جي إيه بي بي هي الشركات الرئيسية العاملة في سوق توربينات الغاز.

أي منطقة تقود الطلب العالمي على توربينات الغاز؟

آسيا والمحيط الهادئ تستحوذ على 59.1% من الإيرادات وتتقدم بمعدل نمو سنوي مركب 7.96% مع تحول الصين والهند وفيتنام من الفحم إلى الغاز.

ما مدى أهمية التوربينات الجاهزة للهيدروجين للنمو المستقبلي؟

قدرة الوقود البديل محورية؛ توربينات خلط الهيدروجين من المتوقع أن تنمو 16.74% سنوياً حتى 2030، أعلى بكثير من وتيرة السوق الأوسع.

لماذا تهيمن الصيانة والإصلاح والعمرة الشاملة على إيرادات الخدمات؟

أسطول مركب متقادم يجعل عمل تمديد العمر أكثر اقتصادية من البناء الجديد، مما يدفع الصيانة والإصلاح والعمرة الشاملة لتستحوذ على 58% من إنفاق 2024.

هل تحل البطاريات محل توربينات ذروة الغاز؟

في المناطق ذات الطاقة الشمسية منخفضة التكلفة بالإضافة إلى تخزين أربع ساعات، البطاريات أرخص بالفعل؛ التوقعات تظهر تأثير استبدال متزايد، خاصة في أمريكا الشمالية وأستراليا، رغم أن التوربينات ذات البدايات السريعة وقدرة الهيدروجين لا تزال تحتفظ بمنافذ.

أي قطاع سعة يتوسع بأسرع وتيرة؟

توربينات المدى المتوسط 31-120 ميجاوات ترتفع بمعدل نمو سنوي مركب 7.44% حيث توازن الكفاءة مع المرونة المطلوبة للشبكات الثقيلة بالطاقة المتجددة.

آخر تحديث للصفحة في: