حجم وحصة السوق العالمي لأجهزة الكروماتوغرافيا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 10.63 مليار دولار أمريكي |

| حجم السوق (2030) | 13.52 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.23% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

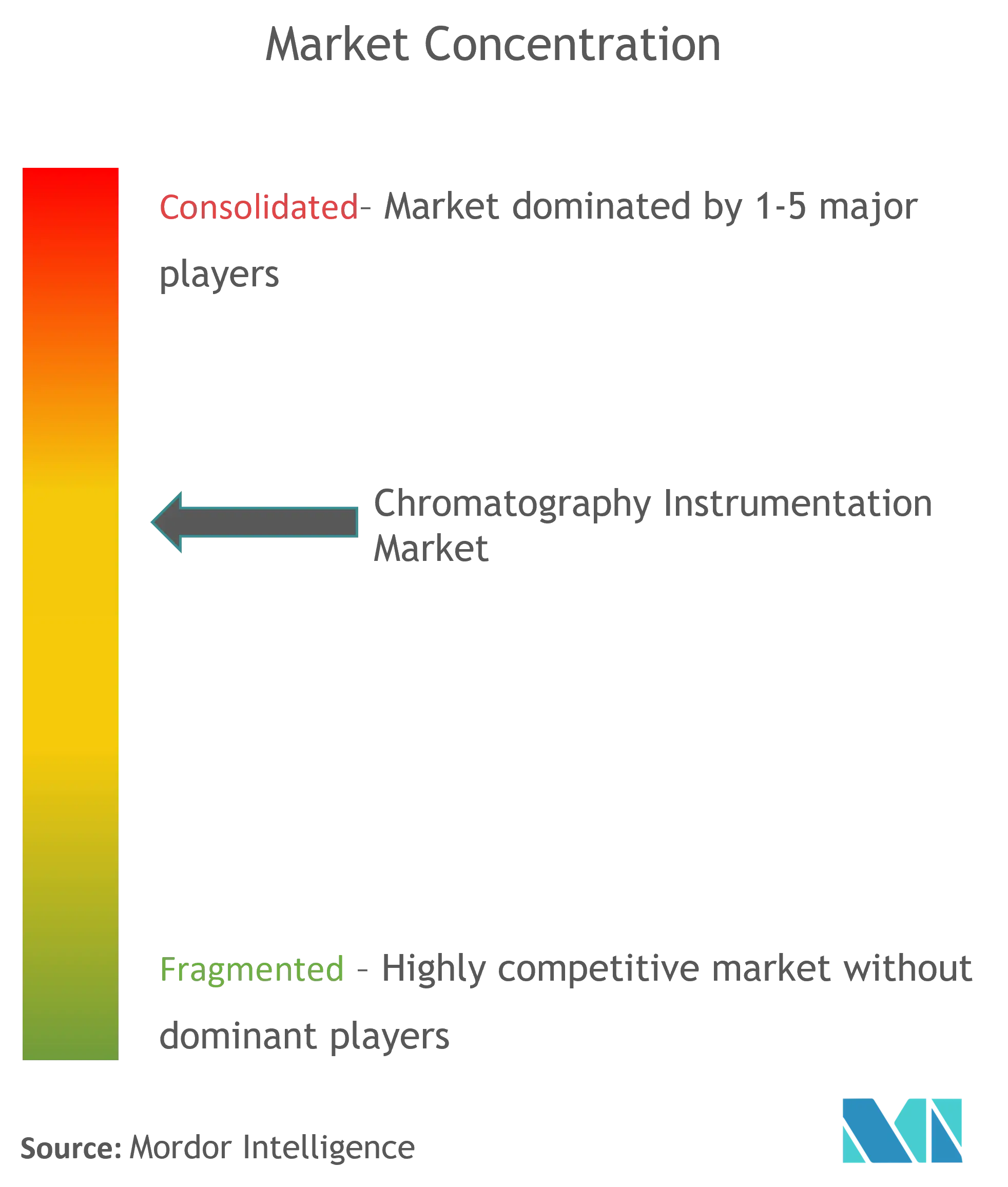

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق العالمي لأجهزة الكروماتوغرافيا من قبل Mordor Intelligence

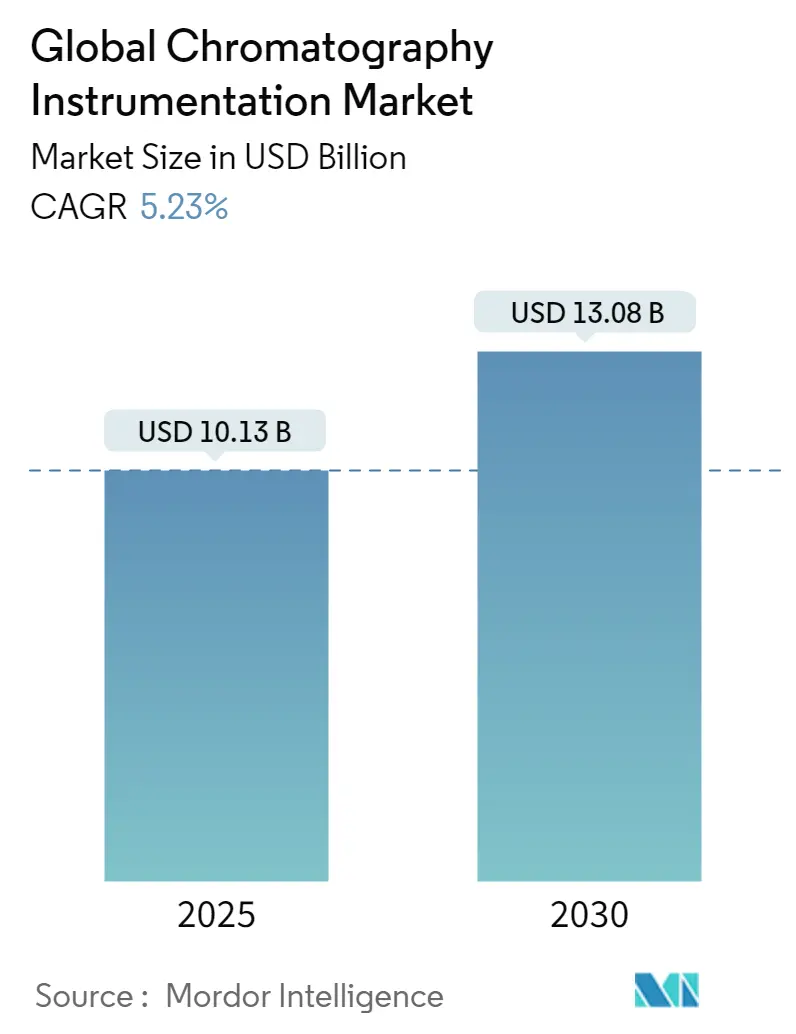

يقدر سوق أجهزة الكروماتوغرافيا بقيمة 10.13 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 13.08 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 5.23%. تعزز الرقابة التنظيمية المتزايدة وتوسع خطوط أنابيب البيولوجيا والأتمتة السريعة الطلب، بينما تقوم المنصات المدعومة بالذكاء الاصطناعي بتقليل دورات المختبر بنسبة تصل إلى 40%. تساهم الشركات الصيدلانية والبيولوجية الصيدلانية بأكبر مساهمة في الإيرادات، مدفوعة بإرشادات التحقق التحليلي الأكثر صرامة من إدارة الغذاء والدواء الأمريكية التي تفضل أنظمة الأداء الفائق.[1]إدارة الغذاء والدواء الأمريكية، "Q2(R2) التحقق من الإجراءات التحليلية و Q14 تطوير الإجراءات التحليلية،" fda.gov يضيف التوسع المتوازي في مراقبة PFAS واختبار سلامة الأغذية اتساعاً جديداً في التطبيقات، خاصة لمنصات الكروماتوغرافيا الأيونية والسائلة. يستجيب البائعون بأنظمة مذيبات أكثر خضرة وبصمات أصغر وبرامج متصلة بالسحابة تدعم الصيانة التنبؤية. تدعم محلية سلسلة التوريد للأعمدة والراتنجات الحرجة النمو المستقر طويل الأمد حيث يخفف المصنعون من المخاطر الجيوسياسية.

النتائج الرئيسية للتقرير

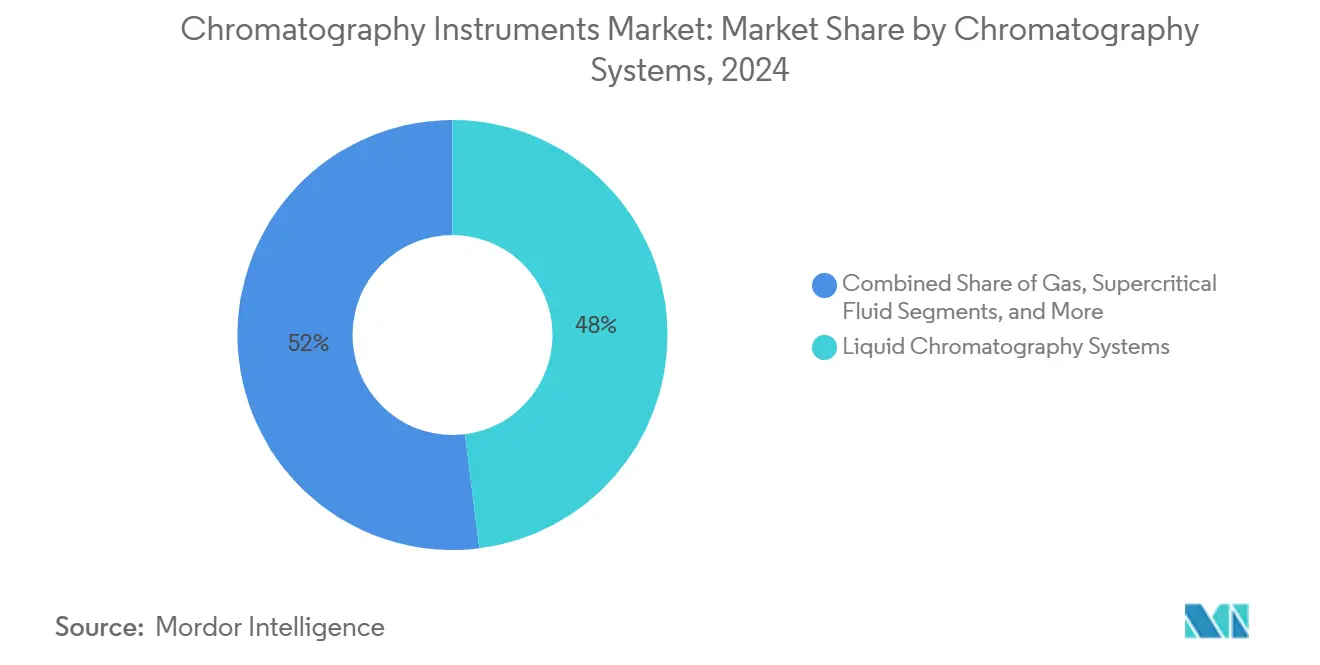

- حسب الجهاز، تصدرت أنظمة الكروماتوغرافيا السائلة بنسبة 56.8% من حصة سوق أجهزة الكروماتوغرافيا في عام 2024؛ ومن المتوقع أن تتوسع الكروماتوغرافيا فوق الحرجة بمعدل نمو سنوي مركب قدره 8.9% حتى عام 2030.

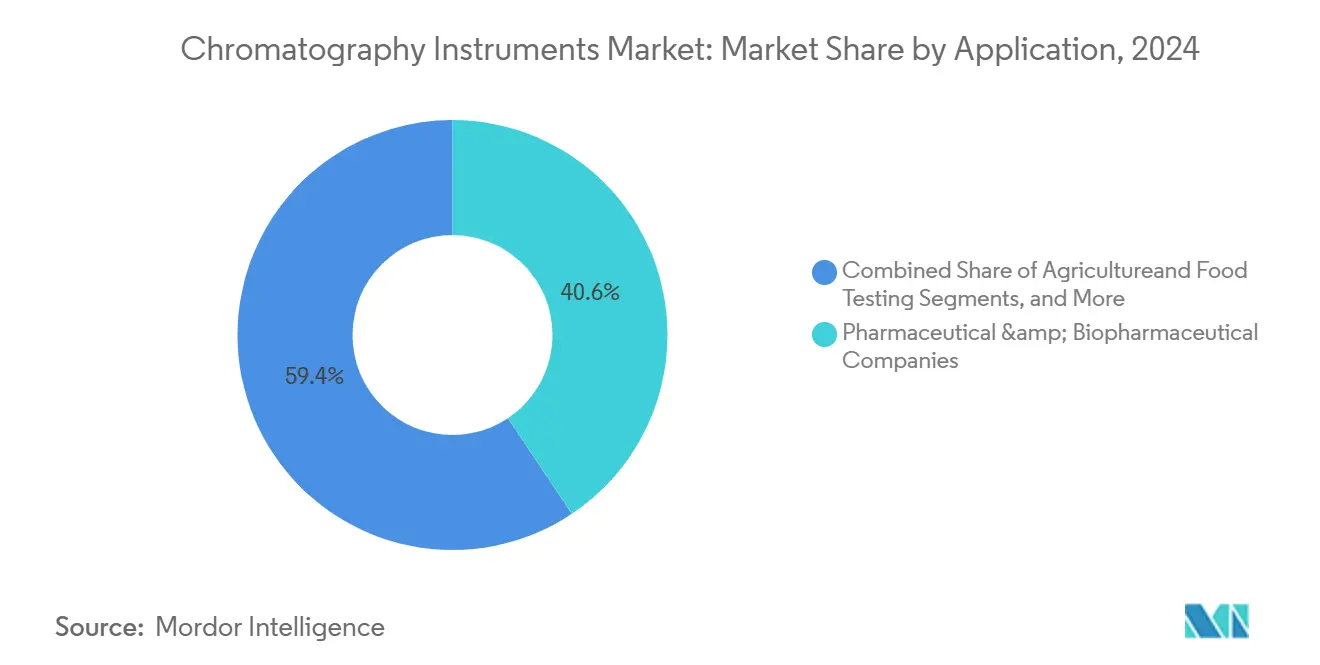

- حسب التطبيق، احتلت المختبرات الصيدلانية والبيولوجية الصيدلانية حصة 42.1% من حجم سوق أجهزة الكروماتوغرافيا في عام 2024، في حين أن الاختبار البيئي مهيأ للنمو بمعدل نمو سنوي مركب قدره 9.4% حتى عام 2030.

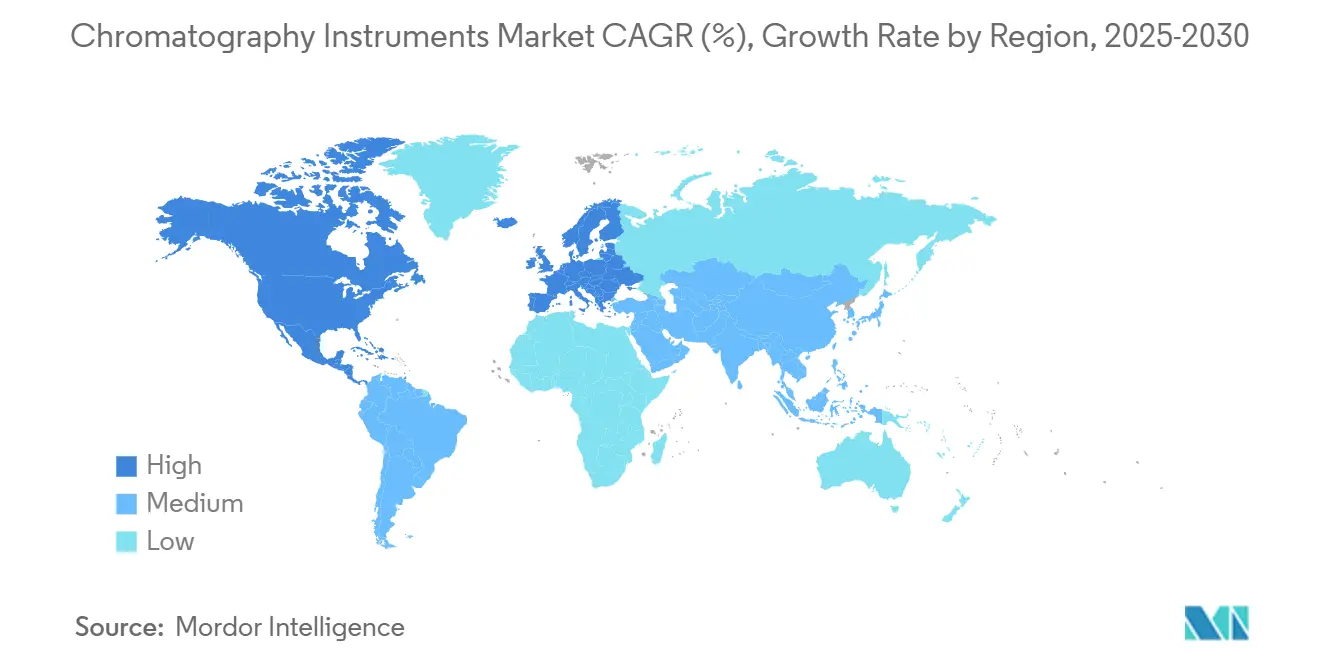

- جغرافياً، هيمنت أمريكا الشمالية على 38.7% من الإيرادات في عام 2024، بينما آسيا والمحيط الهادئ مهيأة لأسرع معدل نمو سنوي مركب قدره 7.8% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لأجهزة الكروماتوغرافيا

تحليل تأثير المحركات

| المحرك | (~) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الكروماتوغرافيا أساسية لتسريع موافقات الأدوية البيولوجية والجزيئات الصغيرة | +1.20% | عالمي - الأقوى في أمريكا الشمالية والاتحاد الأوروبي | متوسط الأمد (2-4 سنوات) |

| التطورات التقنية السريعة: منصات مصغرة ومنصات UHPLC/UPGC | +0.90% | عالمي - بقيادة الأسواق المتقدمة | قصير الأمد (≤ سنتان) |

| لوائح السلامة الغذائية العالمية الصارمة ولوائح PFAS تزيد أحجام الاختبار | +0.80% | أمريكا الشمالية والاتحاد الأوروبي أولاً، التوسع إلى آسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| توسع المعالجة الحيوية والتصنيع المستمر في الأدوية الحيوية | +0.70% | عالمي - آسيا والمحيط الهادئ الأسرع | متوسط الأمد (2-4 سنوات) |

| نقص الهيليوم يحفز ترقيات GC بغازات حاملة بديلة | +0.40% | عالمي - الأكثر حدة في المختبرات القديمة | قصير الأمد (≤ سنتان) |

| أتمتة سير العمل المدعومة بالذكاء الاصطناعي تقلص وقت التحليل | +0.60% | الأسواق المتقدمة أولاً، ثم عالمياً | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الكروماتوغرافيا أساسية لتسريع موافقات الأدوية البيولوجية والجزيئات الصغيرة

تتطلب إرشادات Q2(R2) و Q14 المحدثة من إدارة الغذاء والدواء الأمريكية الآن أدلة أقوى على قوة الطريقة، مما يدفع إلى ترقيات واسعة النطاق لمنصات LC-MS عالية الأداء. يدعم برنامج Empower من Waters بالفعل حوالي 80% من ملفات الأدوية الجديدة في جميع أنحاء العالم، مما يعكس الدور المحوري للتقنية في برامج الجودة حسب التصميم. الطلب قوي بشكل خاص على الأعمدة المتوافقة حيوياً التي تلغي التلوث المعدني للعلاجات بالأجسام المضادة. تعتمد خطوط التصنيع المستمر على المراقبة الكروماتوغرافية المباشرة للحفاظ على معاملات العملية الحرجة ضمن المواصفات، مما يعزز مبيعات الأجهزة لمنظمات التطوير والتصنيع التعاقدية.

التطورات التقنية السريعة: منصات مصغرة ومنصات UHPLC/UPGC

تقدم أنظمة الجيل الأحدث ضغوطاً تتجاوز 1,300 بار بينما تدمج أجهزة استشعار تشخيصية ذاتية تؤدي إلى روتين صيانة تلقائي. تقوم محركات الذكاء الاصطناعي الآن بضبط ملفات التدرج في الوقت الفعلي، مما يحسن سعة القمة دون تدخل المشغل ويقلل استخدام المذيبات بنسبة تصل إلى 65%. تقوم وحدات إعداد العينات المجهرية السوائل بتقليل استهلاك الكواشف وتسريع الإنتاجية، مما يسمح للمختبرات الأصغر بالتعامل مع المصفوفات المعقدة. تستمر البصمات الأدوات في الانكماش، مما يمكن من التركيبات المتعددة حتى في المرافق ذات المساحة المحدودة. تتعامل هذه المكاسب مباشرة مع النقص العالمي في الكروماتوغرافيين المدربين عبر تقليل العبء اليدوي.

لوائح السلامة الغذائية العالمية الصارمة ولوائح PFAS تزيد أحجام الاختبار

تضع الطريقة 1633 لوكالة حماية البيئة الأمريكية حدوداً دون ng/mL لعشرات من مركبات PFAS، مما يوسع طلب LC-MS/MS في المختبرات البيئية والغذائية.[2]وكالة حماية البيئة الأمريكية، "مسودة الطريقة 1633: تحليل PFAS في العينات المائية والصلبة والحيوية الصلبة والأنسجة،" epa.gov يضيف برنامج REACH الأوروبي التزامات مماثلة، وتصوغ عدة دول في آسيا والمحيط الهادئ قواعد متوافقة. قدم البائعون أعمدة تأخير ومراحل ثابتة مخصصة تثبط تدهور التحليل، مما يزيد حساسية الطريقة ثلاثة أضعاف. تكلفة الإصلاح المقدرة بـ 220 مليار دولار أمريكي لتلوث الولايات المتحدة وحدها تؤكد على حجم الاختبار المستمر، مما يربط العمل التنظيمي بقوة بالإيرادات المستدامة لسوق أجهزة الكروماتوغرافيا.

توسع المعالجة الحيوية والتصنيع المستمر في الأدوية الحيوية

ينتقل مصنعو الأدوية الحيوية في آسيا والمحيط الهادئ من التنقية الدفعية إلى التنقية المستمرة، اعتماداً على سفن الكروماتوغرافيا متعددة الأعمدة التي تقدم عوائد أعلى باستهلاك أقل للمخزن المؤقت. تخطط Cytiva و Pall لـ 600 مليون دولار أمريكي في سعة الراتنج الجديدة، مما يضمن توريد خرز الأجاروز الأساسي للعمليات المكثفة. تقوم مراقبة البروتين-A المباشرة بتقصير دورات الإفراج، مما يشجع التركيب الأوسع لأنظمة جاهزة لـ PAT. تغذي البرامج المتكاملة التحليلات مباشرة إلى أنظمة تنفيذ التصنيع، مما يشدد حلقات التحكم ويقلل معدلات الانحراف.

تحليل تأثير القيود

| القيد | (~) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة المبدئية والصيانة العالية لأنظمة LC و MS المتطورة المقترنة | -0.80% | عالمي - الأكثر تقييداً في الأسواق الناشئة | طويل الأمد (≥ 4 سنوات) |

| نقص الكروماتوغرافيين المهرة ومحللي البيانات | -0.60% | الأسواق المتقدمة أولاً، الآن عالمياً | متوسط الأمد (2-4 سنوات) |

| تقلبات في توريد الراتنجات والأعمدة والرقائق شبه الموصلة عالية النقاء | -0.50% | في جميع أنحاء العالم | قصير الأمد (≤ سنتان) |

| تفويضات المذيبات الخضراء الناشئة ترفع تكاليف الامتثال وإعادة التصميم | -0.30% | الاتحاد الأوروبي وأمريكا الشمالية يقودان | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة المبدئية والصيانة العالية لأنظمة LC و MS المتطورة المقترنة

غالباً ما تتجاوز أدوات LC-MS من الجيل التالي 500,000 دولار أمريكي، مع إضافة عقود خدمة 12% أخرى سنوياً، مما يجهد الميزانيات في المختبرات الأكاديمية والتشخيصية. تخاطر رسوم أشباه الموصلات برفع تكاليف المكونات أكثر، مما قد يؤخر الترقيات. تقدم برامج المعتمدة المملوكة مسبقاً من OEMs والموزعين نقاط دخول منخفضة تصل إلى 14,000 دولار أمريكي، لكن نطاق الضمان المحدود يمكن أن يزيد مخاطر دورة الحياة. إجمالي التكلفة التحليلية لكل عينة بيولوجية تحليلية معقدة كثيراً ما يتجاوز 100 دولار أمريكي، مما يجبر بعض المرافق على الاستعانة بمصادر خارجية للاختبار بدلاً من الاستثمار داخلياً.

نقص الكروماتوغرافيين المهرة ومحللي البيانات

تقاعد المحللين ذوي الخبرة والمنافسة من الصناعات المجاورة تركت العديد من المختبرات تعاني من نقص في الموظفين. تدمج الآن الأدوات متعددة الوظائف سير عمل موجه وتشخيصات عن بُعد لدعم المستخدمين المبتدئين. بينما تخفف هذه الأدوات المهام الروتينية، يتطلب تطوير الطرق المتقدم خبرة. برامج التدريب تتأخر عن نمو السوق، مما يطيل الشواغر ويحد من قدرة الإنتاجية.

تحليل القطاعات

حسب الأجهزة: أنظمة السوائل عالية الأداء تحافظ على الصدارة

استحوذت أنظمة الكروماتوغرافيا السائلة على 56.8% من إيرادات عام 2024، مما يعكس قابلية التطبيق الواسعة في مجالات الصيدلة والبيئة والسريرية. وصل حجم سوق أجهزة الكروماتوغرافيا للمنصات السائلة إلى 5.75 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يتقدم بمعدل نمو سنوي مركب قدره 5.1%، مدعوماً بالأجهزة المتوافقة حيوياً التي تقلل امتصاص المعادن للجزيئات الحيوية الحساسة. ستسجل أدوات السوائل فوق الحرجة، رغم كونها أصغر من الناحية المطلقة، أسرع معدل نمو سنوي مركب قدره 8.9%، مدفوعة بطلب الصيدلة على الفصل اللولبي الأخضر. يعيد مصنعو الكروماتوغرافيا الغازية تصميم الأنظمة لحاملات الهيدروجين لتخفيف الاعتماد على الهيليوم، والكروماتوغرافيا الأيونية تكتسب صلة في امتثال مياه الشرب. تقود المواد الاستهلاكية، خاصة الأعمدة المهندسة لتحليل PFAS والأجسام المضادة، الإيرادات المتكررة وتحمي الموردين من دورات إنفاق رؤوس الأموال. تحمي محلية إنتاج راتنج الأجاروز في الولايات المتحدة وأوروبا المستخدمين من مخاطر اللوجستيات عبر المحيط الهادئ، مما يحسن أوقات التسليم واستقرار التسعير.

يتركز التمايز التقني الآن على التحليلات المدمجة. تسجل الأدوات كل تغيير في المعاملات، مما ينشئ توائم رقمية قابلة للتتبع تغذي أنظمة معلومات المختبر. يدمج البائعون لوحات معلومات صحة الأعمدة تتنبأ بالفشل، وبالتالي تحمي سلامة البيانات وتقلل إعادة التشغيل. أجهزة أخذ العينات التلقائية المدمجة ومضخات التدرج الموفرة للمذيبات تتماشى مع تفويضات الكيمياء الخضراء مع الحفاظ على الدقة الكروماتوغرافية. تضمن هذه الاتجاهات استمرار القيادة للأنظمة السائلة، مما يدعم المسار العام لسوق أجهزة الكروماتوغرافيا.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: الاختبار البيئي يتفوق على المجالات التقليدية

احتفظت المختبرات الصيدلانية بأكبر شريحة إيرادات 42.1% في عام 2024، لكن قواعد PFAS وسلامة الأغذية المتزايدة تضع الاختبار البيئي كأسرع تطبيق متوسع بمعدل نمو سنوي مركب 9.4%. يتطلب اختبار إطلاق الدواء الروتيني الآن تقدير الشوائب دون ppm، مما يقود تكوينات LC-MS متعددة الكاشف في أجنحة مراقبة الجودة الصيدلانية. تعتمد التشخيصات السريرية الكروماتوغرافيا السائلة - طيف الكتلة الترادفي للفيتامين-د والستيرويد ولوحات علم السموم، مما يوسع بصمة الطريقة خارج المختبرات المتخصصة.[3]وكالة حماية البيئة الأمريكية، "مسودة الطريقة 1633: تحليل PFAS في العينات المائية والصلبة والحيوية الصلبة والأنسجة،" epa.gov

تنشر سلاسل الزراعة والأغذية شاشات GC-MS عالية الإنتاجية لبقايا المبيدات الحشرية، بينما يراقب مشغلو البتروكيماويات تدفقات المصافي بوحدات GC العملية القادرة على تقديم التغذية الراجعة للتركيب في الوقت الفعلي. عبر كل قطاع، تقلل المعالجة اللاحقة للتعلم الآلي من مراجعة القمة اليدوية، مما يسمح للمختبرات بإعادة نشر الموظفين المحدودين نحو مهام التحقيق. تحافظ هذه المحركات متعددة الصناعات مجتمعة على سوق أجهزة الكروماتوغرافيا في مسار نمو مرن، حتى مع تنوع أولويات الإنفاق حسب القطاع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

حافظت أمريكا الشمالية على 38.7% من الإيرادات العالمية في عام 2024، مرساة بخطوط أنابيب البحث والتطوير الصيدلانية المكثفة والإشراف الصارم من إدارة الغذاء والدواء الذي يفرض التحقق التحليلي عالي المستوى. مشاريع التوسع المحلية مثل برنامج سعة Thermo Fisher بقيمة 2 مليار دولار أمريكي تحسن الوصول إلى الأدوات والمواد الاستهلاكية، مما يدعم دورات الاستبدال والتركيبات الجديدة. تحمي الحوافز الاتحادية لجلب أشباه الموصلات محلياً أيضاً توريد مكونات الأدوات، مما يعزز مرونة النظام البيئي.

تتبع أوروبا بقاعدة راسخة لكن تواجه لوائح مذيبات ونفايات أكثر إحكاماً تقود إلى التبني المبكر للتقنيات الأخضر. تتجه المختبرات نحو حلول UHPLC منخفضة التدفق وغاز الهيدروجين الحامل للامتثال للتوجيهات البيئية. تستمر أموال بحوث الأفق الأوروبي في زرع طرق الكشف من الجيل التالي، مما يدعم خطوط أنابيب الابتكار الإقليمية.

تمثل آسيا والمحيط الهادئ محرك النمو الرئيسي، متوسعة بمعدل نمو سنوي مركب 7.8% حتى عام 2030. تمثل الصين والهند معاً أكثر من نصف الطلب الإقليمي حيث تتوسع منظمات البحث التعاقدية ومنتجو اللقاحات ومصنعو الأدوية الجنيسة في العمليات. تحفز المبادرات الحكومية لترقية اختبار سلامة الأغذية ولجم التلوث الصناعي الطلبات أكثر. تبقى الشركات اليابانية والكورية الجنوبية في المقدمة في هندسة المنصات، تصدر مكونات عالية الدقة في جميع أنحاء العالم وتعزز المكانة العالمية لسوق أجهزة الكروماتوغرافيا.

المشهد التنافسي

أربع شركات متعددة الجنسيات مثل Waters و Agilent و Thermo Fisher Scientific و Shimadzu-تمتلك مجتمعة إيرادات عالمية كبيرة، مما يؤكد التوحيد المعتدل داخل سوق أجهزة الكروماتوغرافيا. تستفيد كل منها من مجموعات تقنية فريدة: Waters رائدة في UPLC؛ Agilent تؤكد على منصات LC المعيارية؛ Thermo Fisher تدمج الكروماتوغرافيا مع Orbitrap MS؛ و Shimadzu تدافع عن سير العمل المساعد بالذكاء الاصطناعي. يتركز التوتر التنافسي الآن على أنظمة البرامج التي تعزز الامتثال التنظيمي والخدمة عن بُعد.

تسرع عمليات الاندماج والاستحواذ توسيع القدرات. شراء Thermo Fisher بقيمة 4.1 مليار دولار أمريكي لوحدة التنقية والترشيح من Solventum يوسع تغطية المعالجة الحيوية ويدعم توريد راتنج الكروماتوغرافيا. عمليات الاستحواذ المتخصصة الأصغر، مثل شراء PEAK Scientific لتقنية توليد الغاز من Noblegen، توضح كيف يمكن للقدرات المتخصصة أن تحقق وضعية سوق متميزة. تتركز إيداعات براءات الاختراع على كيمياء الجسيمات المسامية وخوارزميات القياس الكيميائي، مع أفضل المخترعين غالباً ما يتجاوزون 100 براءة اختراع أمريكية نشطة.

يستمر ضغط التسعير رغم تركز البائعين، مدفوعاً بالتصنيع الأقل تكلفة في آسيا والمحيط الهادئ وظهور برامج المعدات المعتمدة المملوكة مسبقاً. يستجيب الموردون بتجميع الأدوات مع اشتراكات السحابة، مما يؤمن إيرادات سنوية من خلال لوحات معلومات التحليلات وطلب المواد الاستهلاكية الإلكتروني. تحافظ هذه الاستراتيجية المتوازنة على الربحية مع إبقاء حواجز دخول عالية للمتحدين الجدد، مما يدعم مواضع القيادة داخل سوق أجهزة الكروماتوغرافيا.

قادة صناعة أجهزة الكروماتوغرافيا العالمية

-

Agilent Technologies

-

Thermo Fisher Scientific

-

Merck KGaA

-

Sartorius AG

-

Bio-Rad Laboratories

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أطلقت شركة Waters Corporation أعمدة BioResolve Protein A مع طلاء MaxPeak Premier، مما يوفر مكاسب حساسية تصل إلى 7×.

- يونيو 2025: قدمت Bruker منصة timsMetabo للكشف عالي الإنتاجية عن PFAS.

- مارس 2025: أعلنت Cytiva و Pall عن استثمار 1.5 مليار دولار أمريكي عبر 13 موقعاً، إضافة مصنع كروماتوغرافيا أمريكي جديد.

- فبراير 2025: استحوذت Thermo Fisher Scientific على أعمال التنقية والترشيح من Solventum مقابل 4.1 مليار دولار أمريكي، مستهدفة 125 مليون دولار أمريكي في مكاسب التآزر للسنة الخامسة.

- أكتوبر 2025: أطلقت Agilent Technologies سلسلة Infinity III LC، تتميز بتقنية InfinityLab Assist للأتمتة المعززة والاستدامة.

نطاق تقرير السوق العالمي لأجهزة الكروماتوغرافيا

سوق أجهزة الكروماتوغرافيا مقسم حسب الأجهزة (أنظمة الكروماتوغرافيا (أنظمة الكروماتوغرافيا الغازية، أنظمة الكروماتوغرافيا السائلة، أنظمة الكروماتوغرافيا السوائل، وأنظمة الكروماتوغرافيا الطبقة الرقيقة)، المواد الاستهلاكية (الأعمدة، المذيبات/الكواشف/الماصات، الحقن/الإبر، وأخرى) والملحقات (ملحقات الأعمدة، ملحقات أجهزة أخذ العينات التلقائية، المضخات، وملحقات أخرى))، التطبيق (الزراعة الشركات الصيدلانية، منظمات البحث السريري، الاختبار البيئي)، الجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق والاتجاهات المقدرة لـ 17 دولة عبر المناطق العالمية الرئيسية. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أنظمة الكروماتوغرافيا | أنظمة الكروماتوغرافيا الغازية |

| أنظمة الكروماتوغرافيا السائلة | |

| أنظمة الكروماتوغرافيا فوق الحرجة | |

| أنظمة الكروماتوغرافيا الأيونية | |

| أنظمة الكروماتوغرافيا الطبقة الرقيقة | |

| المواد الاستهلاكية | الأعمدة |

| المذيبات / الكواشف / الماصات | |

| الحقن / الإبر | |

| مرشحات الأغشية | |

| أخرى | |

| الملحقات | ملحقات الأعمدة |

| ملحقات أجهزة أخذ العينات التلقائية | |

| المضخات | |

| أجهزة الكشف | |

| ملحقات أخرى |

| اختبار الزراعة والأغذية |

| الشركات الصيدلانية والبيولوجية الصيدلانية |

| المختبرات السريرية والتشخيصية |

| الاختبار البيئي |

| الكيماويات والبتروكيماويات |

| الطب الشرعي وعلم السموم |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب الأجهزة | أنظمة الكروماتوغرافيا | أنظمة الكروماتوغرافيا الغازية |

| أنظمة الكروماتوغرافيا السائلة | ||

| أنظمة الكروماتوغرافيا فوق الحرجة | ||

| أنظمة الكروماتوغرافيا الأيونية | ||

| أنظمة الكروماتوغرافيا الطبقة الرقيقة | ||

| المواد الاستهلاكية | الأعمدة | |

| المذيبات / الكواشف / الماصات | ||

| الحقن / الإبر | ||

| مرشحات الأغشية | ||

| أخرى | ||

| الملحقات | ملحقات الأعمدة | |

| ملحقات أجهزة أخذ العينات التلقائية | ||

| المضخات | ||

| أجهزة الكشف | ||

| ملحقات أخرى | ||

| حسب التطبيق | اختبار الزراعة والأغذية | |

| الشركات الصيدلانية والبيولوجية الصيدلانية | ||

| المختبرات السريرية والتشخيصية | ||

| الاختبار البيئي | ||

| الكيماويات والبتروكيماويات | ||

| الطب الشرعي وعلم السموم | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق أجهزة الكروماتوغرافيا؟

يقف سوق أجهزة الكروماتوغرافيا عند 10.13 مليار دولار أمريكي في عام 2025 ومن المقرر أن يصل إلى 13.08 مليار دولار أمريكي بحلول عام 2030.

أي نوع من الأجهزة يحتل أعلى حصة في السوق؟

تتصدر منصات الكروماتوغرافيا السائلة بنسبة 56.8% من الإيرادات العالمية بفضل تنوعها عبر سير العمل الصيدلانية والبيئية والسريرية.

أي مجال تطبيق سينمو بأسرع ما يمكن حتى عام 2030؟

من المتوقع أن يتوسع الاختبار البيئي بمعدل نمو سنوي مركب 9.4% حتى عام 2030 بسبب لوائح PFAS وسلامة الأغذية الصارمة.

من هم أفضل اللاعبين في هذا السوق؟

تتحكم Waters و Agilent و Thermo Fisher Scientific و Shimadzu معاً في أكثر من 80% من الإيرادات العالمية.

لماذا الذكاء الاصطناعي مهم في الكروماتوغرافيا الحديثة؟

يمكن لسير العمل المدعوم بالذكاء الاصطناعي تقليل دوران التحليل بنسبة تصل إلى 40%، تعزيز موثوقية البيانات، وتخفيف نقص العمالة الماهرة من خلال الصيانة التنبؤية وتحسين الطرق التلقائي.

أي المناطق تقدم أقوى نظرة نمو؟

من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 7.8%، مدفوعة بتوسع قدرة التصنيع الحيوي والاستثمار الصحي المتزايد ومعايير الامتثال التنظيمي الأكثر إحكاماً.

آخر تحديث للصفحة في: