حجم وحصة سوق السجاد والبُسط

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 49.02 مليار دولار أمريكي |

| حجم السوق (2030) | 61.77 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.78% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

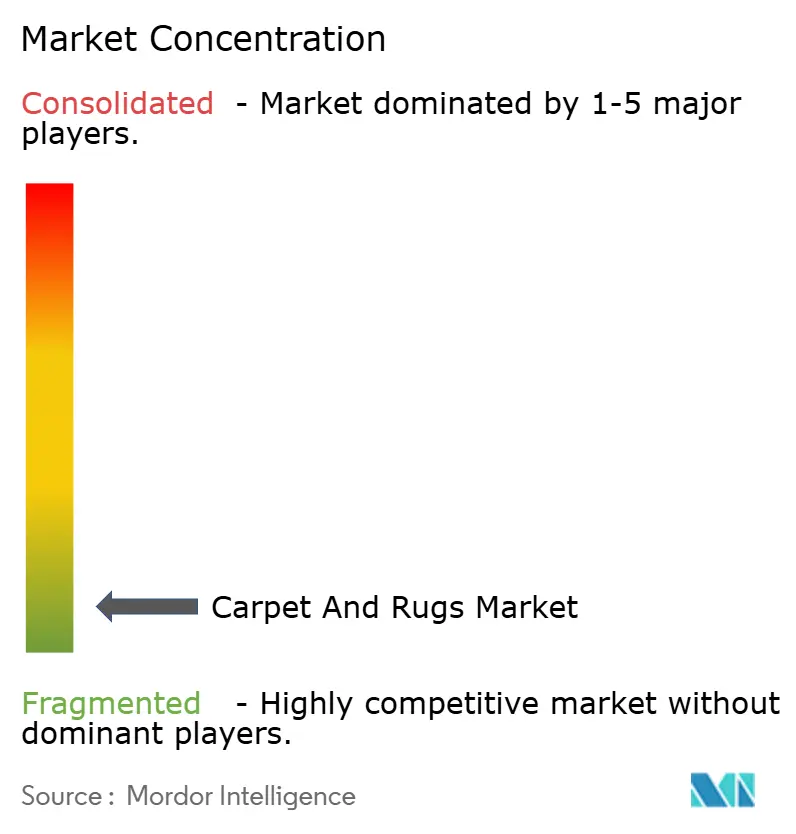

| تركيز السوق | منخفض |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق السجاد والبُسط من قبل مردور إنتليجنس

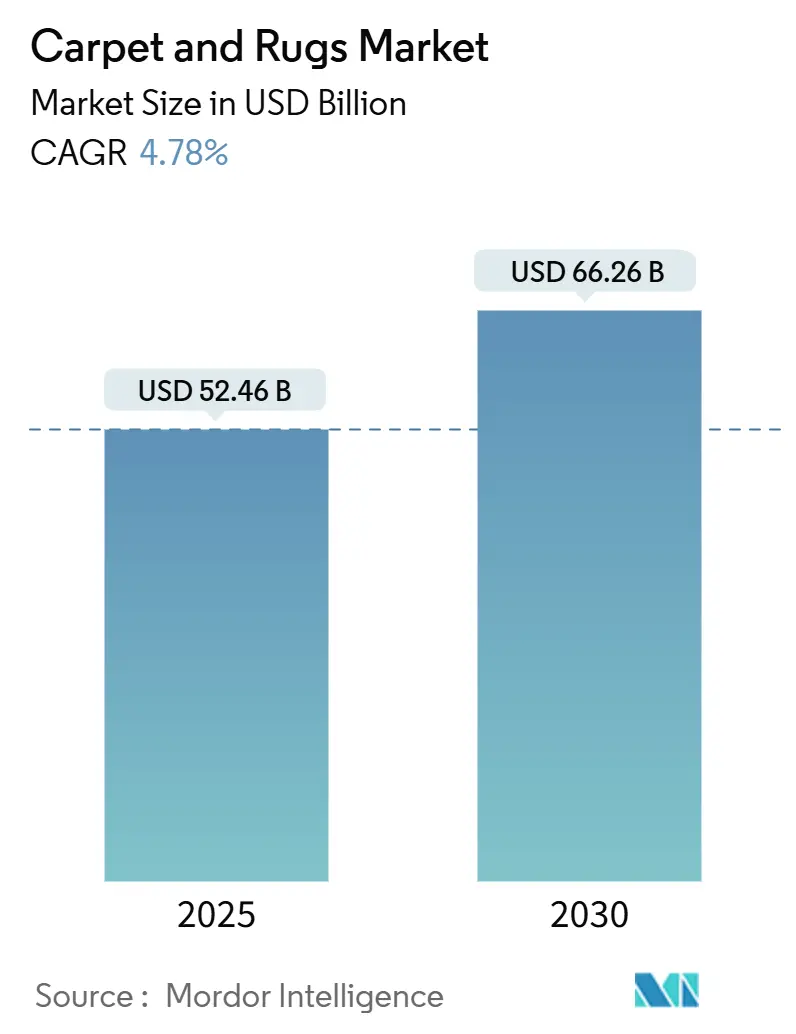

يبلغ حجم سوق السجاد والبُسط 52.46 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 66.26 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب 4.78%. يستمر التوسع رغم تزايد المنافسة من أرضيات الأسطح الصلبة، مدفوعاً بالإنفاق السكني المرن، وتسارع اعتماد التجارة الإلكترونية، واستمرار نشاط التجديد التجاري. التحضر السريع في آسيا والمحيط الهادئ، والتحول الواضح نحو المواد المستدامة، والتركيز على المنتجات الفاخرة في الاقتصادات الناضجة تقود الابتكار في المنتجات واستثمارات القدرات الجديدة. اللاعبون المتكاملون رأسياً يستفيدون من إنتاج الخيوط الداخلي والتوزيع متعدد القنوات لحماية الهوامش من تكاليف البترول المتقلبة، بينما تركز العلامات التجارية الأصغر على الجماليات المتخصصة ونماذج البيع المباشر للمستهلك. اللوائح الحكومية التي تكافئ التصميم الدائري وتوسع مسؤولية المنتج ترفع تكاليف الامتثال وتحفز الابتكار في الوقت نفسه، مما يدفع سوق السجاد نحو التصنيع منخفض الكربون واستراتيجيات إعادة التدوير المغلقة الحلقة.

النقاط الرئيسية للتقرير

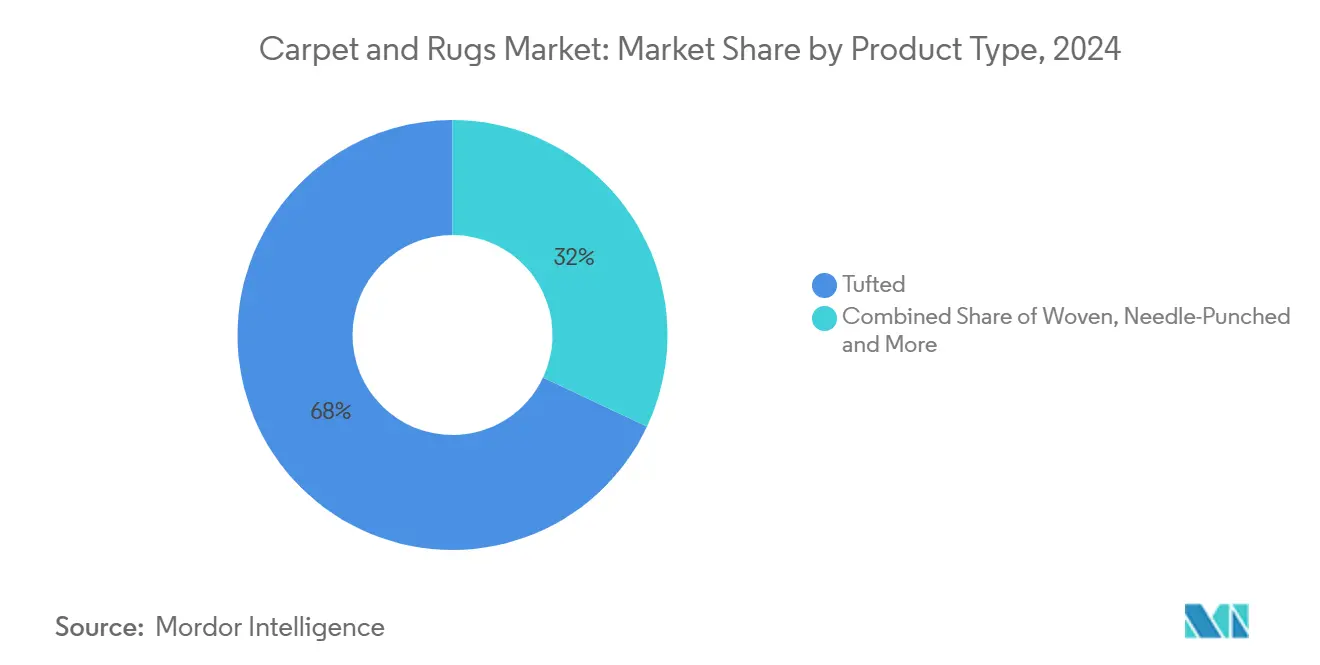

- حسب النوع، قادت المنتجات المخملية بحصة 68.05% من سوق السجاد في عام 2024؛ السجاد المعقود يحقق أسرع معدل نمو سنوي مركب 8.43% حتى 2030.

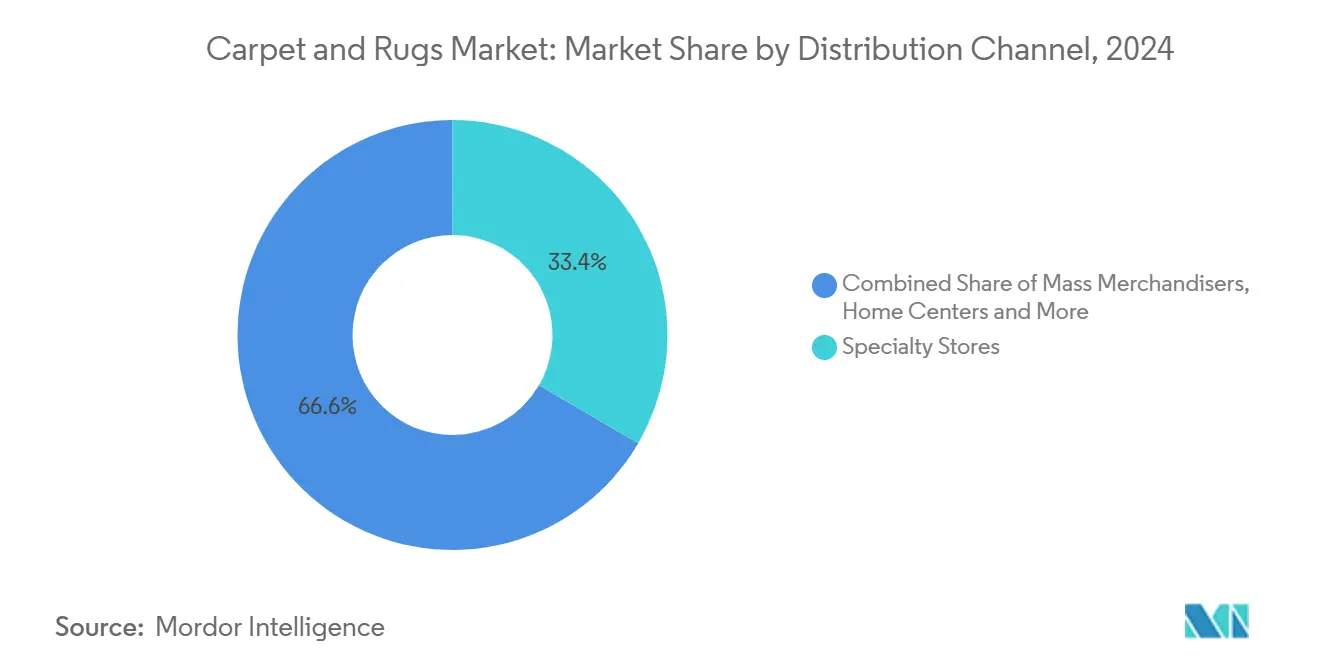

- حسب قناة التوزيع، احتفظت المتاجر المتخصصة بحصة إيرادات 33.40% في عام 2024، بينما توسع تجار التجزئة عبر الإنترنت بمعدل نمو سنوي مركب 9.61% حتى 2030 في سوق السجاد والبُسط.

- حسب صناعة الاستخدام النهائي، استحوذ القطاع السكني على 62.16% من حجم سوق السجاد في عام 2024 ويستمر في النمو بمعدل نمو سنوي مركب 5.87%.

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة 31.93% في عام 2024، بينما من المتوقع أن تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 8.23% حتى 2030 في سوق السجاد والبُسط.

- موهوك إندستريز، مجموعة شو إندستريز، شركة أورينتال ويفرز كاربت، إنترفيس، ومجموعة بوليو الدولية من بين الشركات الرائدة التي تحتفظ مجتمعة بحصة سوقية كبيرة في عام 2024.

اتجاهات ورؤى السوق العالمي للسجاد والبُسط

تحليل تأثير المحركات

| المحركات | (~) % التأثير على معدل النمو السنوي المركب | الصلة الجغرافية | ذروة التأثير |

|---|---|---|---|

| الطلب المتزايد على ديكور المنزل والتصميم الداخلي | +1.2% | عالمي، مع التركيز على أمريكا الشمالية وأوروبا | المدى المتوسط |

| الطلب المتزايد على الاستدامة والمنتجات الصديقة للبيئة في ديكور المنزل | +0.9% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ الحضرية | المدى الطويل |

| توسع قنوات التجارة الإلكترونية | +0.7% | عالمي، مع تأثير أكبر في الأسواق المتقدمة | المدى القصير |

| وجود المبادرات الحكومية والسياسات التجارية | +0.4% | الهند، الشرق الأوسط، أوروبا | المدى المتوسط |

| النمو في قطاعات الضيافة والتجارة | +0.6% | عالمي، مع التركيز على آسيا والمحيط الهادئ والشرق الأوسط | المدى المتوسط |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على ديكور المنزل والتصميم الداخلي

أصبحت المساحات المنزلية معارض لأسلوب الحياة. يتعامل المستهلكون بشكل متزايد مع السجاد كعناصر ديكور محورية، مما يحفز الطلب على الألوان الجريئة والطباعة الرقمية والأنماط المخصصة. معدل النمو السنوي المركب للقطاع السكني البالغ 5.87% يؤكد هذا التحول، بينما يعزز الموردون التصنيع حسب الطلب لتقديم أساليب فاخرة قصيرة الإنتاج دون تضخيم المخزون.

الطلب المتزايد على الاستدامة والمنتجات الصديقة للبيئة في ديكور المنزل

التدقيق البيئي يمتد الآن من مصدر الألياف إلى التصرف في نهاية العمر. العلامات التجارية التي تستخدم بوليستر معاد التدوير أو خيوط حيوية المنشأ، والصبغ منخفض الانبعاثات، والكشف الشفاف عن سلسلة التوريد تتمتع بقوة تسعير بين المشترين الأصغر سناً. إنترفيس، من خلال برنامج الأرضيات المحايدة الكربون، تزود بلاط السجاد المحايد الكربون من المهد إلى البوابة، محولة الامتثال إلى قيمة علامة تجارية.

توسع قنوات التجارة الإلكترونية

الهجرة الرقمية لا تزال لا تهدأ حيث تتيح تطبيقات التصور للمشترين إسقاط أنماط البُسط على الغرف الحقيقية. التجارة الإلكترونية تفوق صالات العرض التقليدية بسبب أخذ العينات السلس والإرجاع المجاني والشحن المباشر. منصات اللعب الخالص والعمالقة متعددو القنوات يعيدون تشكيل الهوامش واكتساب العملاء، مما يجبر تجار التجزئة المتخصصين على إعادة اختراع تنسيقات المتاجر حول استشارات التصميم التجريبية.

وجود المبادرات الحكومية والسياسات التجارية

حوافز التصدير في الهند وتخفيف التعرفة في أجزاء من الشرق الأوسط تسهل دخول السوق للعلامات التجارية المعقودة يدوياً المنتجة إقليمياً، بينما تغيير الرسوم التجارية بين الاقتصادات الكبرى يجبر على إعادة معايرة سلسلة التوريد. الشركات المصنعة التطلعية تنوع المصادر وتقرب التشطيب لتحوط ضد التقلب التنظيمي.

تحليل تأثير القيود

| القيود | (~) % التأثير على معدل النمو السنوي المركب | الصلة الجغرافية | ذروة التأثير |

|---|---|---|---|

| استنزاف LVT وSPC في تجهيزات التجزئة والتعليم | -1.1% | أمريكا الشمالية، أوروبا | المدى القصير |

| ارتفاع أسعار النفط الخام مما يضخم تكاليف مواد PP والنايلون الخام | -0.7% | عالمي | المدى المتوسط |

| رسوم المسؤولية الموسعة للمنتج في الاتحاد الأوروبي ترفع تكلفة نهاية العمر | -0.5% | الاتحاد الأوروبي | المدى الطويل |

| استنزاف الحرفيين المهرة يهدد سلاسل التوريد المعقودة يدوياً (الهند، إيران) | -0.3% | جنوب آسيا، الشرق الأوسط | المدى الطويل |

| المصدر: Mordor Intelligence | |||

استنزاف LVT وSPC في تجهيزات التجزئة والتعليم

بلاط الفينيل الفاخر والأرضيات البلاستيكية الحجرية المركبة تجمع بين الجماليات والتكلفة المنخفضة مدى الحياة، مما يقوض موقع السجاد في الممرات التجارية عالية الحركة. بينما يحاكي النقش الواقعي الصور الخشب والرخام، يختار مديرو المرافق الأسطح الصلبة المرنة، مما يحد من مواصفات السجاد للمناطق الصوتية ومساحات الاستراحة.

ارتفاع أسعار النفط الخام مما يضخم تكاليف مواد PP والنايلون الخام

التقلب في المنبع يضغط على الهوامش لأن 85% من حمولة ألياف السجاد تبقى مشتقة من البترول. العمالقة المتكاملة مثل موهوك إندستريز تواجه صدمات المدخلات عبر قدرة الخيوط الأسيرة، لكن المحولين الأصغر يواجهون ضغط رأس المال العامل، مما يدفع للتحالفات لمصادر البوليمر المعاد تدويره وشراكات البحث والتطوير الحيوية.

تحليل القطاع

حسب نوع المنتج: نطاق المخمل، هيبة المعقود

استحوذت العروض المخملية على 68.05% من حصة سوق السجاد في عام 2024، مما يؤكد كفاءتها من ناحية التكلفة ودورات الإنتاج السريعة. التحسينات المستمرة في آلات الإبر المتعددة تسمح الآن برسومات حلقية معقدة، مما يحافظ على الصلة في برامج التجديد التجاري. التركيبات المنسوجة تحتل الطبقة المتوسطة للمتانة، مما يجذب صالات الضيافة التي تتطلب الثبات الأبعادي. رغم كونه صغير الحجم، فإن المكانة المعقودة يدوياً تتسلق بمعدل نمو سنوي مركب 8.43% حيث يسعى المشترون الأثرياء للحرفية الموروثة. العرض المحدود للبُسط المعقودة يرفع متوسط أسعار البيع، لكن استنزاف الحرفيين في الهند وإيران يهدد استمرارية خط الأنابيب. المنتجون يتبنون حوافز الارتقاء المهني ومزائج الصوف والحرير الهجينة لتوسيع لوحات التصميم بينما يحافظون على التقنيات التراثية. قطاع المخمل سيطر على حصة 68.05% من حجم سوق السجاد في عام 2024، بينما حقق السجاد المعقود أحد وتيرة توسع القيمة الأكثر حدة.

عبر جميع الأصناف، تدمج الشركات المصنعة بوليستر معاد التدوير ونايلون مصبوغ بالمحلول لخفض انبعاثات دار الصبغة. الطباعة الرقمية الآن تسد الفجوة الجمالية بين المخمل والمنسوج، وبالتالي تضفي الطابع الديمقراطي على الصور عالية الوضوح لوحدات التخزين متوسطة السعر. هذه الابتكارات المتقاربة تحافظ على سلم منتجات سوق السجاد من القيمة إلى الفخامة المفرطة.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: الخبرة الفيزيائية مقابل النطاق الرقمي

احتفظت المتاجر المتخصصة بحصة إيرادات 33.40% في عام 2024 من خلال البيع الاستشاري وخدمات التركيب التي تبسط اختيارات الألياف والحشو واللحام المعقدة لأصحاب المنازل. ومع ذلك، تجار التجزئة عبر الإنترنت يتوسعون بمعدل نمو سنوي مركب 9.61%، مستفيدين من التجارة الخوارزمية وأخذ العينات السريع لكسب الباحثين عن الراحة. النتيجة هي رحلة مدمجة حيث يبحث المتسوقون عن التصاميم عبر الإنترنت ويحسمون الاختيارات في المتجر أو العكس. منافذ البيع عبر الإنترنت حققت نمو معدل نمو سنوي مركب 9.61%، بينما سيطرت المتاجر المتخصصة على أكبر شريحة من حجم سوق السجاد لقنوات التوزيع في عام 2024.

تجار التجزئة الكبار يستخدمون الوصول الوطني لدفع حزم القيمة، بينما سلاسل مراكز المنزل تجمع السجاد مع مواد التجديد لالتقاط إنفاق المشروع. الشركات الناشئة المباشرة للمستهلك تشحن بُسط معبأة بالفراغ وتروج لأغطية قابلة للغسيل آليا، مما يقطع أعراف التثبيت. التجار التقليديون يردون بمحطات الواقع الافتراضي في صالة العرض وبرامج الاستلام الخدمة البيضاء التي تدمج الاستدامة في عقود الخدمة. معادلة القناة الآن تتمحور حول خفة الحركة في الميل الأخير وضمان الصيانة بعد الشراء.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة الاستخدام النهائي: الزخم السكني

استحوذت التطبيقات السكنية على 68.16% من حصة سوق السجاد في عام 2024 وتوسعت بأسرع وتيرة بمعدل نمو سنوي مركب 5.87%. مساحات المعيشة بعد الجائحة تؤدي دور المكاتب والصالات الرياضية والفصول الدراسية، مما يحيي الاهتمام بالأرضيات الناعمة التي تخمد الصوت وتوفر الراحة الحرارية. البوليستر المصبوغ بالمحلول يقاوم البقع، مما يدعم غرف العائلة ومناطق الحيوانات الأليفة، بينما الظهر المقاوم للماء يفتح استخدام المطبخ والقبو. في الوقت نفسه، بلاط السجاد المعياري يملأ محطات العمل المنزلية المرنة، مما يعكس الاتجاهات التجارية.

الطلب التجاري يبقى متنوعاً. المكاتب تفضل المربعات بدون مسامير للاستبدال الانتقائي حيث تتطور أنماط الإشغال. الفنادق تحدد أنماط مخصصة تردد روايات العلامة التجارية، مع بطانات مصممة لتحمل المشي والعربة. المرافق الصحية تنشر سجاد منخفض المركبات العضوية المتطايرة ومضاد للميكروبات لتخفيف الضوضاء في ممرات المرضى. المواقع الصناعية تتبنى حصائر مثقبة بالإبرة مع تبديد كهروستاتيكي أو مقاومة كيميائية، شريحة صغيرة ولكنها تراكمية الهامش. عبر الإعدادات، مديرو المرافق يطالبون بشكل متزايد بإعلانات المنتج البيئية لتوثيق التأثيرات من المهد إلى القبر، مدمجين مؤشرات الأداء الرئيسية للاستدامة في تسجيل المشتريات.

التحليل الجغرافي

احتفظت أمريكا الشمالية بحصة 31.93% من سوق السجاد في عام 2024، مدعومة بالاستهلاك العالي للفرد ودورة الاستبدال السكني القوية. المناخات الأكثر برودة تفضل السجاد للعزل، وحوافز إعادة التشكيل تحافظ على المبيعات وسط مخزون السكن الناضج. التركيز على الفخامة يسود حيث يرتقي المستهلكون لأساليب حلقة قطع حلقة منقوشة ونايلون محتوى معاد التدوير. كندا تتبع اتجاهات مماثلة، خاصة في مباني الشقق الجديدة، بينما حافز الإسكان في المكسيك والطبقة المتوسطة المتوسعة تغذي نمو الحجم التدريجي.

آسيا والمحيط الهادئ تمثل أسرع مسار، متوسعة بمعدل نمو سنوي مركب 8.23% حتى 2030. الهجرة الحضرية وارتفاع الدخول المتاحة في الصين والهند وإندونيسيا وفيتنام ترفع الطلب على السجاد متوسط المدى في الشقق والمجمعات مختلطة الاستخدام. الصين تبقى العملاق الاستهلاكي، بينما تبرز الهند لمصانع المعقود يدوياً والمخمل الموجهة للتصدير في راجستان وأوتار براديش. المطورون في أستراليا وكوريا الجنوبية يدمجون الملصقات البيئية في مناقصات المواصفات، مما يضخم الطلب على المنتجات المستدامة أكثر. حصة آسيا والمحيط الهادئ من حجم سوق السجاد متوقعة أن تتجاوز الربع بحلول 2030، مؤكدة دورها كمحرك النمو.

أوروبا تقود قيمة كبيرة من خلال لوائح التصميم البيئي الصارمة التي تدفع الصناعة نحو الدائرية. إطار المسؤولية الموسعة للمنتج في الاتحاد الأوروبي يخصص رسوم التخلص للشركات المصنعة، مسرعاً البحث والتطوير في أنظمة الدعم القابلة لإعادة التدوير. الأسواق الشمالية تكافئ شهادة المهد إلى المهد بعلاوات سعرية، بينما ألمانيا والمملكة المتحدة تهيمنان على الحجم الإقليمي وراء برامج التجديد القوية. أمريكا الجنوبية تظهر زخماً ناشئاً، رئيسياً في البرازيل وتشيلي، حيث يتوسع بناء الضيافة. الشرق الأوسط وأفريقيا تلبي مشاريع الضيافة الفاخرة والسكنية القصرية؛ الإمارات العربية المتحدة والسعودية تستورد مزائج صوف-حرير مخصصة للمشاريع عالية المستوى، مما يحافظ على الطبقة الفاخرة من سوق السجاد.

المشهد التنافسي

الابتكار والاستدامة تقودان النجاح المستقبلي

النجاح في صناعة السجاد يعتمد بشكل متزايد على قدرة الشركات على التوافق مع تفضيلات المستهلك المتطورة ومتطلبات الاستدامة. قادة السوق يستثمرون بكثافة في عمليات التصنيع المستدامة والمواد المعاد تدويرها وخطوط المنتجات الصديقة للبيئة للحفاظ على ميزتهم التنافسية. الشركات تركز أيضاً على تطوير تقنيات السجاد الذكي وميزات المتانة المحسنة وقدرات التصميم المبتكرة لتمييز عروضها. القدرة على توفير حلول مخصصة وخدمات تركيب فعالة ودعم شامل بعد البيع أصبحت بالغة الأهمية للحفاظ على الحصة السوقية في القطاعات السكنية والتجارية.

النجاح المستقبلي للسوق سيتطلب من الشركات معالجة التهديد المتزايد من حلول الأرضيات البديلة بفعالية بينما تتكيف مع المشاهد التنظيمية المتغيرة بشأن التأثير البيئي وسلامة المنتج. اللاعبون الناشئون يمكنهم كسب الأرض بالتركيز على قطاعات السوق المتخصصة وتطوير ميزات المنتج المبتكرة وإنشاء شبكات توزيع إقليمية قوية. الأهمية المتزايدة لقنوات البيع عبر الإنترنت واستراتيجيات التسويق الرقمي تقدم فرصاً وتحديات لمشاركي السوق. يجب على الشركات أيضاً النظر في تركز القوة الشرائية بين العملاء التجاريين الكبار والتأثير المتزايد للمصممين الداخليين والمعماريين في قرارات مواصفات المنتج.

قادة صناعة السجاد والبُسط

شركة موهوك إندستريز المحدودة

مجموعة شو إندستريز المحدودة

شركة أورينتال ويفرز كاربت

شركة إنترفيس المحدودة

مجموعة بوليو الدولية

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: أطلقت أورينتال ويفرز وحدة صبغ خيوط البوليستر في مدينة العاشر من رمضان لتعزيز قدرة الخيوط الداخلية.

- مارس 2025: خصصت إنترفيس 45 مليون دولار أمريكي لتعزيز إنتاج بلاط السجاد المعياري في مصنع جورجيا، مضيفة معدات مصممة للنايلون المعاد تدويره بنسبة 100%.

- فبراير 2024: كشفت شو فلورز عن ستة أساليب Pet Perfect+ تتميز بتقنية LifeGuard Spill-Proof للأسر الموجهة للحيوانات الأليفة.

نطاق تقرير السوق العالمي للسجاد والبُسط

السجاد والبُسط هي أغطية أرضيات نسيجية شائعة الاستخدام في البيئات السكنية والتجارية والمكتبية. تقدم فوائد عملية وبصرية من خلال إضافة الدفء والراحة والعزل، بالإضافة إلى تعزيز الجمالية العامة للمساحة. تحليل خلفية كامل لصناعة السجاد والبُسط، يتضمن الاتجاهات الناشئة حسب القطاعات والأسواق الإقليمية ولاعبي السوق الرئيسيين وديناميكيات السوق ونظرة عامة على السوق، مغطى في التقرير.

سوق السجاد والبُسط مقسم حسب النوع والتطبيق وقناة التوزيع والجغرافيا. حسب النوع، السوق مقسم إلى مخملي ومنسوج ومثقب بالإبرة ومعقود وأخرى (حلقة، شاغ، بوليستر، سجاد بربر). حسب التطبيق، السوق مقسم إلى سكني وتجاري. حسب قناة التوزيع، السوق مقسم إلى تجار التجزئة الكبار ومراكز المنزل والمتاجر المتخصصة وقنوات التوزيع الأخرى (تجار تجزئة الشركات المصنعة ونوادي المستودعات وتجار التجزئة بخصم والموزعين وشركات البيع متعددة القنوات)؛ حسب الجغرافيا، السوق مقسم إلى أمريكا الشمالية وأمريكا الجنوبية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا. التقرير يقدم حجم السوق والتوقعات (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| مخملي |

| منسوج |

| مثقب بالإبرة |

| معقود |

| أخرى (حلقة، شاغ، مضفر، إلخ.) |

| تجار التجزئة الكبار |

| مراكز المنزل |

| المتاجر المتخصصة |

| قنوات أخرى (تجار تجزئة الشركات المصنعة، نوادي المستودعات، خصم، متعدد القنوات) |

| سكني | |

| المكاتب التجارية | الضيافة والترفيه |

| التجزئة ومراكز التسوق | |

| المرافق الصحية | |

| المؤسسي (التعليم والحكومة) | |

| مصانع التصنيع الصناعي | |

| المستودعات ومراكز الخدمات اللوجستية | |

| الغرف النظيفة والبيئات المتحكمة | |

| مرافق صناعية أخرى | |

| صناعي |

| الولايات المتحدة |

| كندا |

| المكسيك |

| البرازيل |

| بيرو |

| تشيلي |

| الأرجنتين |

| بقية أمريكا الجنوبية |

| الهند |

| الصين |

| اليابان |

| أستراليا |

| كوريا الجنوبية |

| جنوب شرق آسيا (سنغافورة، ماليزيا، تايلاند، إندونيسيا، فيتنام، الفلبين) |

| بقية آسيا والمحيط الهادئ |

| المملكة المتحدة |

| ألمانيا |

| فرنسا |

| إسبانيا |

| إيطاليا |

| بينيلوكس (بلجيكا، هولندا، لوكسمبورغ) |

| الشمالية (الدنمارك، فنلندا، أيسلندا، النرويج، السويد) |

| بقية أوروبا |

| الإمارات العربية المتحدة |

| المملكة العربية السعودية |

| جنوب أفريقيا |

| نيجيريا |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | مخملي | |

| منسوج | ||

| مثقب بالإبرة | ||

| معقود | ||

| أخرى (حلقة، شاغ، مضفر، إلخ.) | ||

| حسب قناة التوزيع | تجار التجزئة الكبار | |

| مراكز المنزل | ||

| المتاجر المتخصصة | ||

| قنوات أخرى (تجار تجزئة الشركات المصنعة، نوادي المستودعات، خصم، متعدد القنوات) | ||

| حسب الاستخدام النهائي | سكني | |

| المكاتب التجارية | الضيافة والترفيه | |

| التجزئة ومراكز التسوق | ||

| المرافق الصحية | ||

| المؤسسي (التعليم والحكومة) | ||

| مصانع التصنيع الصناعي | ||

| المستودعات ومراكز الخدمات اللوجستية | ||

| الغرف النظيفة والبيئات المتحكمة | ||

| مرافق صناعية أخرى | ||

| صناعي | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| بيرو | ||

| تشيلي | ||

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| آسيا والمحيط الهادئ | الهند | |

| الصين | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| جنوب شرق آسيا (سنغافورة، ماليزيا، تايلاند، إندونيسيا، فيتنام، الفلبين) | ||

| بقية آسيا والمحيط الهادئ | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إسبانيا | ||

| إيطاليا | ||

| بينيلوكس (بلجيكا، هولندا، لوكسمبورغ) | ||

| الشمالية (الدنمارك، فنلندا، أيسلندا، النرويج، السويد) | ||

| بقية أوروبا | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق السجاد؟

يقدر حجم سوق السجاد بـ 52.46 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 66.26 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تنمو بأسرع وتيرة في سوق السجاد؟

آسيا والمحيط الهادئ هي محرك النمو، متوقعة أن تتوسع بمعدل نمو سنوي مركب 8.23% حتى 2030 حيث يرفع التحضر وارتفاع الدخول الطلب.

من هي الشركات الرائدة في سوق السجاد؟

موهوك إندستريز، مجموعة شو إندستريز، شركة أورينتال ويفرز كاربت، إنترفيس، ومجموعة بوليو الدولية تحتفظ مجتمعة بأكبر حصة إيرادات.

أي نوع سجاد يظهر أعلى معدل نمو؟

السجاد المعقود يدوياً يتقدم بأسرع وتيرة بمعدل نمو سنوي مركب 8.43%، مدفوعاً بطلب المستهلكين الفاخرين على الحرفية الحرفية.

كيف تؤثر الاستدامة على قرارات شراء السجاد؟

المشترون يفضلون بشكل متزايد المنتجات المصنوعة من ألياف معاد تدويرها أو حيوية المنشأ ويسعون للتحقق من البصمات الكربونية المنخفضة، مما يرفع الطلب على عروض مثل أرضيات إنترفيس المحايدة الكربون.

آخر تحديث للصفحة في: