حجم وحصة سوق الجرارات المستقلة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

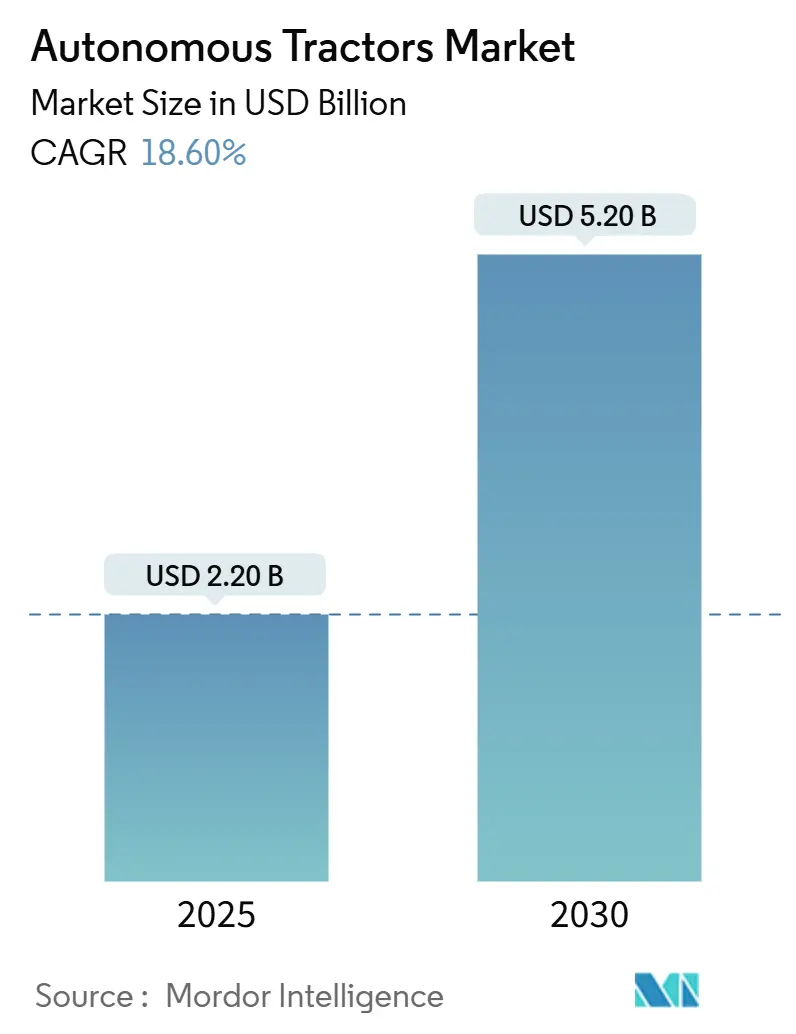

| حجم السوق (2025) | 2.20 مليار دولار أمريكي |

| حجم السوق (2030) | 5.20 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 18.60% CAGR |

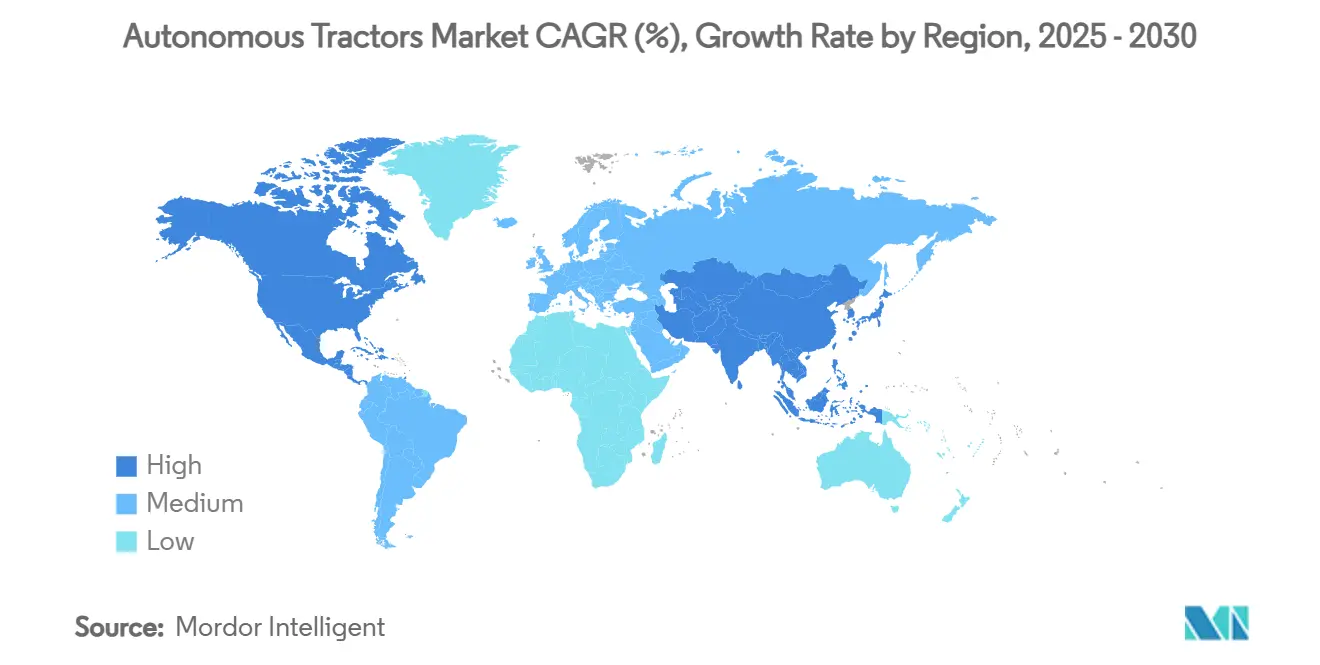

| أسرع سوق نمواً | أمريكا الشمالية |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الجرارات المستقلة من قبل Mordor Intelligence

لامس سوق الجرارات المستقلة 2.2 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.2 مليار دولار أمريكي بحلول عام 2030، مع الحفاظ على معدل نمو سنوي مركب قدره 18.6%. ينبع الارتفاع بشكل أساسي من أزمة حادة في العمالة الزراعية، واعتماد سريع للزراعة الدقيقة، ومجموعة متزايدة من الحوافز الحكومية التي تقصر فترات الاسترداد للآلات المترابطة منخفضة الكربون. يقوم المزارعون التجاريون الكبار بالفعل بتحويل توفير العمالة بنسبة 20% إلى هوامش ربح أعلى، بينما يرفع التشغيل الميداني المستمر على مدار 24 ساعة من الإنتاج الموسمي. تعمل النماذج الإيرادية المتمركزة حول البرمجيات ومجموعات التطوير وأنظمة الدفع الكهربائية على توسيع الطلب القابل للمعالجة أكثر، مما يشير إلى أن سوق الجرارات المستقلة يدخل مرحلة نمو سائدة تتجاوز الاعتماد المتخصص.

النقاط الرئيسية للتقرير

- حسب مستوى الأتمتة، قادت الأنظمة شبه المستقلة بحصة 68.2% من سوق الجرارات المستقلة في عام 2024، والمنصات المستقلة بالكامل تتقدم بمعدل نمو سنوي مركب 23.1% حتى عام 2030.

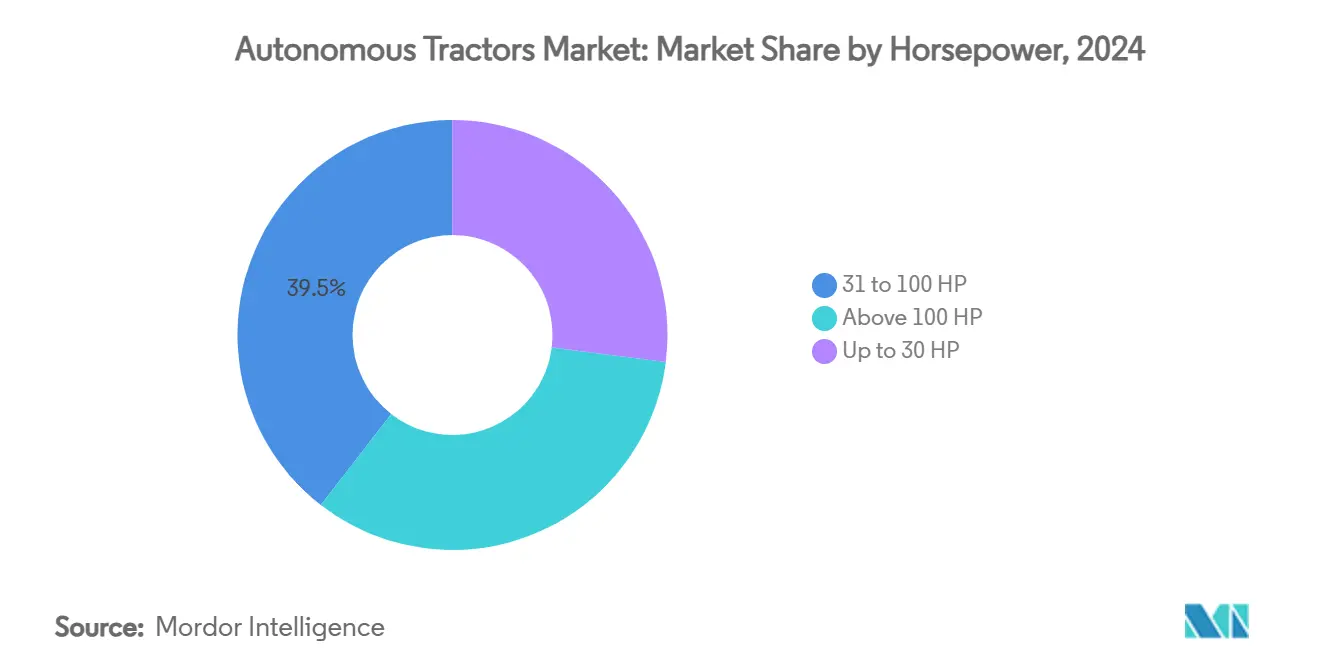

- حسب القوة الحصانية، احتلت الجرارات التي تزيد عن 31-100 حصان حصة 39.5% من حجم سوق الجرارات المستقلة في عام 2024، والوحدات التي تصل إلى أكثر من 100 حصان تنمو بمعدل نمو سنوي مركب 24.0%.

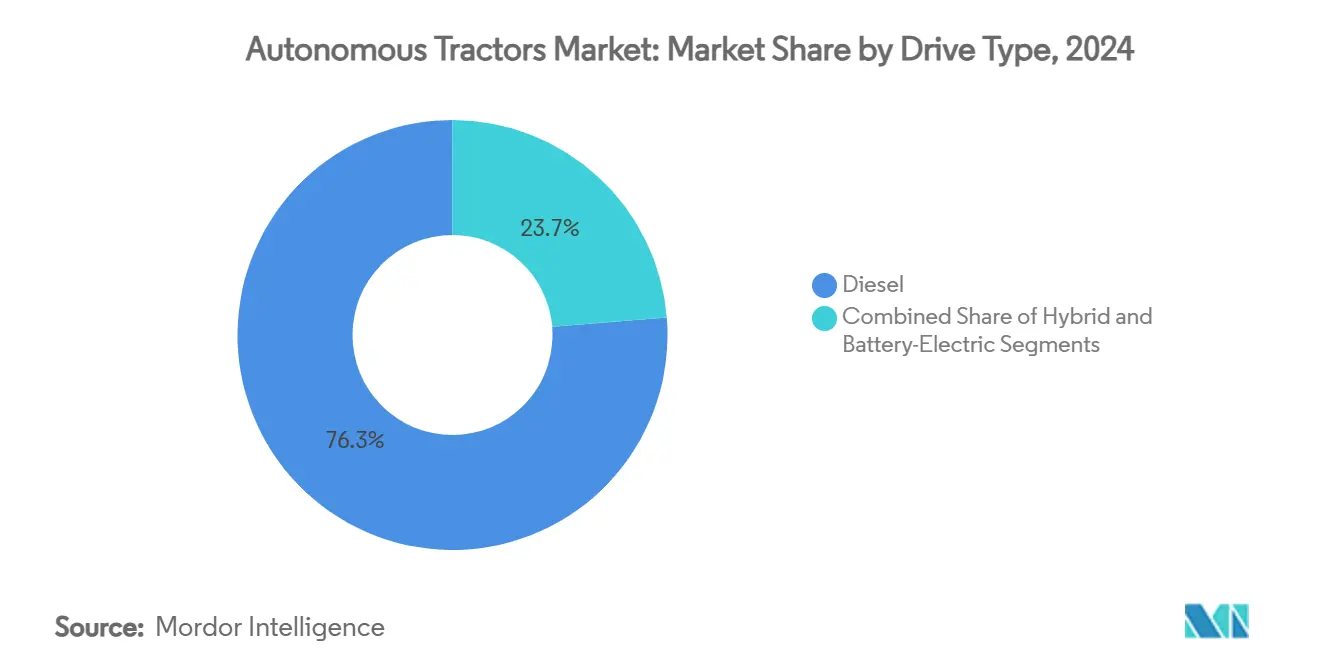

- حسب نوع المحرك، تتوسع النماذج الكهربائية بالبطاريات بمعدل نمو سنوي مركب 29% بينما لا يزال الديزل يهيمن على حصة 76.3% من الإيرادات.

- حسب التطبيق، احتلت الحراثة حصة 37.4% من حجم سوق الجرارات المستقلة في عام 2024، واستخدامات البساتين وكروم العنب مقررة للارتفاع بمعدل نمو سنوي مركب 28.7%.

- حسب حجم المزرعة، احتلت المزارع الكبيرة (أكثر من 500 هكتار) حصة 46.2% من حجم سوق الجرارات المستقلة في عام 2024، والمزارع المتوسطة (100-500 هكتار) مقررة للارتفاع بمعدل نمو سنوي مركب 24.5%.

- حسب المكونات، احتل نظام تحديد المواقع العالمي/GNSS حصة 35.4% من حجم سوق الجرارات المستقلة في عام 2024، وحزم أنظمة الدفع الكهربائية بالبطاريات مقررة للارتفاع بمعدل نمو سنوي مركب 23.2%.

- حسب الجغرافيا، قادت منطقة آسيا والمحيط الهادئ بحصة 46.3% في عام 2024، بينما من المتوقع أن تسجل أمريكا الشمالية معدل نمو سنوي مركب 23.2% حتى عام 2030.

اتجاهات ورؤى سوق الجرارات المستقلة العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد نقص العمالة الزراعية وتضخم الأجور | +1.8% | عالمياً، مع تأثير حاد في أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| الاعتماد المعجل للزراعة الدقيقة وترابط إنترنت الأشياء | +1.5% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة، آسيا والمحيط الهادئ تتبع | طويل الأجل (≥ 4 سنوات) |

| الحوافز الحكومية للمعدات الذكية ومنخفضة الكربون | +1.2% | الاتحاد الأوروبي وأمريكا الشمالية في المركز، وتتوسع إلى آسيا والمحيط الهادئ | قصير الأجل (≤ سنتان) |

| تحول البساتين وكروم العنب إلى الجرارات المستقلة ضيقة الصفوف | +0.8% | أمريكا الشمالية وأوروبا وأستراليا، مناطق المحاصيل المتخصصة | متوسط الأجل (2-4 سنوات) |

| أنظمة بيئية مفتوحة API من الشركات المصنعة تتيح الاستقلالية التحديثية | +0.9% | عالمياً، مع أمريكا الشمالية وأوروبا، الاعتماد المبكر | متوسط الأجل (2-4 سنوات) |

| تحقيق الدخل من أرصدة الكربون للوحدات المستقلة الكهربائية | +0.6% | الاتحاد الأوروبي وكاليفورنيا في المقدمة، وتتوسع عالمياً | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد نقص العمالة الزراعية وتضخم الأجور

تتصادم القوى العاملة الريفية المتقلصة مع ارتفاع متوسط عمر المزارعين، مما يترك نصف الوظائف الزراعية المفتوحة شاغرة. يعمق التضخم في الأجور من الضغط خلال نوافذ الحقل الذروة، خاصة للحصاد، حيث تعمل أنظمة العربات الذاتية الآن على مدار الساعة دون مشغلين[1]المصدر: John Deere، "نظرة عامة على إطلاق منتج CES 2025،" deere.com. يبلغ المزارعون عن مكاسب إنتاجية تتراوح من 30-40% خلال النوافذ الحرجة، مما يؤكد أن سوق الجرارات المستقلة يملأ فجوة هيكلية بدلاً من إضافة راحة اختيارية. لقد أعادت الحاجة الملحة تأطير الاستقلالية كبنية تحتية أساسية مطلوبة لجدوى المزرعة طويلة الأجل.

الاعتماد المعجل للزراعة الدقيقة وترابط إنترنت الأشياء

منصات إدارة المزارع السحابية تربط بالفعل أكثر من مليون آلة، مما يحول الجرارات إلى مراكز بيانات متجولة تغذي معلومات التربة والمحصول والأصول في أنظمة اتخاذ القرارات في الوقت الفعلي. يتيح الدمج المتقدم للمستشعرات ونظام تحديد المواقع العالمي ورؤية الآلة والرادار إرشاداً على مستوى السنتيمتر، ووضع المدخلات بمعدل متغير، وتجنب العوائق في الحقل بالكامل[2]المصدر: لجنة الاتصالات الفيدرالية، "تقرير ترابط الزراعة الدقيقة،" fcc.gov.

الحوافز الحكومية للمعدات الذكية ومنخفضة الكربون

الإعانات المستهدفة تغطي الآن ما يصل إلى 50% من سعر الشراء للجرارات المستقلة الكهربائية في عدة ولايات أمريكية، بينما يدمج الاتحاد الأوروبي الاستقلالية ضمن إرشادات السياسة الزراعية المشتركة لما بعد 2027. تفرض المنح الزراعية الدقيقة في الغرب الأوسط الأمريكي حداً أدنى للاتصال المزرعي بسرعة 100/20 ميجابت في الثانية، مما يسرع نشر النطاق العريض الذي يرفع بدوره إجمالي سوق الجرارات المستقلة القابل للمعالجة. تقوم هذه الحوافز بضغط دورات الاسترداد، ودفع الاستقلالية إلى قوائم أولويات الميزانية الرأسمالية.

تحول البساتين وكروم العنب إلى الجرارات المستقلة ضيقة الصفوف

تواجه عمليات المحاصيل المتخصصة تكاليف عمالة تتجاوز غالباً 40% من إجمالي الإنتاج. الجرارات ضيقة الصفوف المخصصة المجهزة بليدار تتنقل الآن في الأوراق الكثيفة بأمان، مما يقلل من عدد الموظفين ويقلل من خطر إصابة المشغل. قدمت الشركات المصنعة والشركات الناشئة على حد سواء وحدات منخفضة الارتفاع وعرضها أقل من مترين تناسب بين التعريشات مع الحفاظ على دقة السنتيمتر، مما يفتح مجمعات إيرادات جديدة لسوق الجرارات المستقلة في المحاصيل عالية القيمة.

تحليل تأثير المعوقات

| المعوق | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة الأولية العالية وعدم يقين العائد على الاستثمار للمزارع الصغيرة | -1.1% | عالمياً، خاصة حاد في الأسواق النامية | قصير الأجل (≤ سنتان) |

| مخاوف خصوصية البيانات والأمن السيبراني في الأساطيل المترابطة | -0.7% | تركيز تنظيمي في أمريكا الشمالية والاتحاد الأوروبي، تأثيرات عالمية | متوسط الأجل (2-4 سنوات) |

| ترابط 5G/الحوسبة الطرفية المتقطع في المناطق الريفية | -0.5% | المناطق الريفية عالمياً، الأكثر حدة في المناطق النامية | متوسط الأجل (2-4 سنوات) |

| تطور قوانين المسؤولية للآلات بدون سائق | -0.4% | عدم يقين تنظيمي في أمريكا الشمالية والاتحاد الأوروبي | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة الأولية العالية وعدم يقين العائد على الاستثمار للمزارع الصغيرة

يمكن أن يتجاوز الجرار المستقل الكهربائي الواحد 88,000 دولار أمريكي، وهو نفقة عالية للأراضي التي تقل عن 100 هكتار. تضيف ترقيات الاتصال والبنية التحتية للبيانات في الموقع واشتراكات الخدمة المزيد من العبء. تظهر النماذج أن النشر المربح يبدأ غالباً فوق 500 هكتار ما لم تعوض المنح الخارجية المصروفات الرأسمالية، مما يترك العديد من المزارع العائلية تعتمد على الملكية التعاونية أو خدمات التأجير حتى تنخفض الأسعار.

مخاوف خصوصية البيانات والأمن السيبراني في الأساطيل المترابطة

كشفت تمارين اختبار الاختراق عن نقاط ضعف يمكن أن تسمح للمهاجمين باختطاف عناصر تحكم الآلة أو حبس المشغلين خارج المنصات السحابية خلال أيام الزراعة الرئيسية. أدت تهديدات برامج الفدية إلى قيام الوكالات الفيدرالية بإصدار تنبيهات خاصة بالقطاع، وأعرب المزارعون عن قلقهم بشأن بنود ملكية البيانات في تراخيص المعدات. يبقى حل هذه القضايا محورياً للإطلاق الكامل لسوق الجرارات المستقلة.

تحليل الشرائح

حسب القوة الحصانية: الوحدات الأصغر تدفع انتشار السوق

يتمركز الطلب الحالي على الجرارات التي تزيد عن 31-100، والتي شكلت 39.5% من حصة سوق الجرارات المستقلة في عام 2024. تعمل الفئة المتوسطة 31-100 حصان كجسر محوري، تمزج القوة الحصانية الكافية للحراثة المعتدلة مع متطلبات رأسمالية قابلة للإدارة. تسمح الإضافات المعيارية ومجموعات الرؤية والمعلوماتية اللاسلكية وتنفيذ الأتمتة بترقيات الاستقلالية التدريجية. يبلغ التجار أن المزارعين يجربون تطديثاً شبه مستقل على جرار 75 حصان موجود قبل شراء آلة رئيسية أكبر بقوة 200 حصان، مما يوضح منحنى اعتماد متدرج.

ومع ذلك، ينتقل الضوء إلى أكثر من 100 حصان، الشريحة الأسرع نمواً بمعدل نمو سنوي مركب 24.0%. تناسب هذه الآلات الحراثة واسعة المساحة والبذر وأدوات الجر الثقيلة في المزارع الكبيرة. تمكن الوحدات المدمجة حتى 30 حصان البستنة ومنتجات الألبان وأراضي المحاصيل المختلطة من أتمتة المهام المتكررة مثل القص أو الرش. مفاهيم الأساطيل التي تنشر عدة روبوتات خفيفة الوزن بدلاً من جرار ثقيل واحد تقلل من ضغط التربة، وتقلل حواجز دخول الحقل، وتضفي الطابع الديمقراطي على تكنولوجيا الدقة لأصحاب الحيازات الصغيرة.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب مستوى الأتمتة: الانتقال من الاستقلالية المُراقبة إلى الاستقلالية الكاملة

هيمنت التكوينات شبه المستقلة، حيث يبقى مشغل في المقصورة أو يشرف على الآلة عن بُعد، على 68.2% من الحصة السوقية في عام 2024. يقدر المزارعون توفير العمالة الفوري مع الاحتفاظ بالرجوع اليدوي. على مدى فترة التوقعات، ستتفوق الحلول المستقلة بالكامل على جميع الحلول الأخرى، متوسعة بمعدل نمو سنوي مركب 23.1%. يعكس المسار المتدرج للمساعدات التوجيهية عن بُعد، والاستقلالية الخاصة بالمهام، ثم تنسيق الأسطول الكامل تطور قطاع السيارات. يدعم نظام تحديد المواقع العالمي الحركي في الوقت الفعلي، والإدراك متعدد الكاميرات، وطبقات الأمان الزائدة قدرات المستوى 4 التي تدخل الحقول التجارية الآن.

تتزايد الثقة عندما يشهد المزارعون عمل حاصدة بشكل مستقل لمدة 12 ساعة متواصلة دون تدخل. يصوغ المنظمون إرشادات قائمة على الأداء بدلاً من وصف التكنولوجيا، مما يسهل النشر. بدأت شركات التأمين في تقديم خصومات أقساط للأنظمة المستقلة المعتمدة التي تقلل مخاطر الحوادث.

حسب التطبيق: المحاصيل المتخصصة تقود أعلى نمو

احتلت الحراثة 37.4% من حجم سوق الجرارات المستقلة في عام 2024 لأن أنظمة الإرشاد لعمل الجر في خط مستقيم ناضجة ومثبتة. أسرع زخم، مع ذلك، يكمن في البساتين وكروم العنب، حيث يصل معدل النمو السنوي المركب إلى 28.7%. تتنقل الوحدات ضيقة الصفوف مع مصفوفات الليدار ورؤية الآلة في بيئات المظلة الضيقة، مما يحرر العمال من المهام التي تستهلك تقليدياً ساعات طويلة.

أتمتة الحصاد والبذر تتخلف لكنها تقلص الفجوة. يوضح تنسيق تسليم عربة الحبوب والروبوتات المستقلة للزراعة تطوراً متزايداً. كل قدرة إضافية تضاعف العائد على الاستثمار، مما يخلق دورة فاضلة حيث يعيد المزارعون استثمار المدخرات في أصول مستقلة إضافية، مما يوسع سوق الجرارات المستقلة أكثر.

حسب نوع المحرك: الطاقة الكهربائية تكتسب زخماً

يواصل الديزل تشغيل 76.3% من الوحدات اليوم، إلا أن الجرارات الكهربائية بالبطاريات تظهر معدل نمو سنوي مركب قوي قدره 29% مع اقتراب مخططات أرصدة الكربون وولايات الانبعاث الصفري. يُظهر نمذجة إجمالي تكلفة الملكية أن أنظمة الدفع الكهربائية يمكنها خفض تكاليف التشغيل بمقدار الثلث بمجرد وضع البنية التحتية للشحن في مكانها وتأمين تسعير الكهرباء خارج أوقات الذروة. تقيد الهياكل الأخف ضغط التربة بنسبة تصل إلى 40%، ويحسن عزم الدوران الفوري التحكم في الأدوات، خاصة في المحاصيل المتخصصة.

توفر النماذج الهجينة التي تقرن مولدات الديزل ببطاريات الجر خطوة مؤقتة، تمدد وقت التشغيل في الحقول النائية التي تفتقر إلى الوصول للشبكة. في الوقت نفسه، تمكن حزم البطاريات القابلة للاستبدال من التشغيل المستمر: بنك واحد يشغل الجرار بينما آخر يُشحن في حافة الحقل.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب المكونات: البرمجيات تحقق قيمة غير متناسبة

تشكل برمجيات التحكم والملاحة المدمجة دماغ التشغيل المستقل، توجه أجهزة الاستشعار والمشغلات والأدوات في الوقت الفعلي. احتل نظام تحديد المواقع العالمي/GNSS حصة 35.4% من حجم سوق الجرارات المستقلة في عام 2024، وحزم أنظمة الدفع الكهربائية بالبطاريات مقررة للارتفاع بمعدل نمو سنوي مركب 23.2%. رغم أن الكاميرات والرادار والليدار وهوائيات RTK توفر المدخلات الخام، إلا أن التمايز التنافسي يظهر في مجموعة الخوارزميات، وتخطيط المسار، وتصنيف العوائق، والاستنتاج الطرفي. تطلق تحديثات البرامج الثابتة ميزات جديدة، مما يمدد عمر الأصول ويفتح تدفقات إيرادات متكررة للبائعين.

تحول توحيد أجهزة الاستشعار قوة التفاوض نحو المطورين الذين يدمجون البيانات في الزراعة القابلة للتنفيذ. تتكاثر الشراكات بين صانعي مجموعات الرقائق والشركات المصنعة للجرارات لتحسين أداء الحاسوب لكل واط، عامل حيوي للآلات الكهربائية بالبطاريات. تدمج وحدات الأمن السيبراني على مستوى الحقل الآن التشفير على مستوى المعالج، مما يحمي من التلاعب أو الاختطاف عن بُعد.

حسب حجم المزرعة: اقتصاديات الحجم تحدد وتيرة الاعتماد

حسب حجم المزرعة، احتلت المزارع الكبيرة (أكثر من 500 هكتار) حصة 46.2% من حجم سوق الجرارات المستقلة في عام 2024، والمزارع المتوسطة (100-500 هكتار) مقررة للارتفاع بمعدل نمو سنوي مركب 24.5%. تطلق الأراضي التي تتجاوز 500 هكتار أقوى اقتصاديات لأن الجرارات المستقلة يمكنها العمل بشكل مستمر عبر مساحات واسعة، مما يعظم الاستخدام ويقسط رأس المال بسرعة. تدخل المزارع متوسطة الحجم من 100-500 هكتار السوق بأعداد متزايدة مع انخفاض تكاليف الأجهزة وانتشار خيارات التأجير التي توزع المدفوعات على فترات متعددة السنوات. تبقى المزارع الأصغر حذرة: ساعات الحقل السنوية المنخفضة تمدد العائد على الاستثمار إلى ما هو أبعد من الحدود المقبولة ما لم تظهر نماذج الملكية المشتركة.

تعالج التعاونيات هذه الفجوة بشراء أساطيل من الجرارات المستقلة المدمجة وتقديم خدمات لكل فدان للأعضاء. يرى المشغلون المخصصون بالمثل في الاستقلالية وسيلة لتشغيل أطقم أقل وتغطية مساحة أكثر خلال نوافذ الزراعة الضيقة، مما يوفر مساراً آخر للحائزين الصغار للاستفادة بشكل غير مباشر. تضمن هذه الأنماط أن كل فئة مساحة تغذي في النهاية الطلب وتوسع سوق الجرارات المستقلة نحو التشبع.

التحليل الجغرافي

حافظت منطقة آسيا والمحيط الهادئ على قيادتها بحصة 46.3% في عام 2024، مدعومة بأراضي كبيرة وتمويل عام قوي. يحقن تعهد الصين متعدد التريليونات دولار لتحديث الزراعة رأس المال في إعانات المعدات ومراكز أبحاث الذكاء الاصطناعي ونشر 5G الريفي. تواجه حملة اليابان للزراعة الذكية ديموغرافية مزارعين تتقدم في العمر بسرعة، بينما توجه أستراليا المنح نحو الحلول المستقلة المناسبة لعمليات الأراضي الجافة الواسعة. تحافظ هذه السياسات المتماشية على مجموعة فرص عميقة لسوق الجرارات المستقلة عبر المنطقة.

أمريكا الشمالية هي الساحة الأسرع توسعاً بمعدل نمو سنوي مركب 23.2%. تسرع التكاليف العالية للعمالة ورأس المال الاستثماري الوفير وخطوط أنابيب البحث والتطوير النشطة للشركات المصنعة من التسويق. تهيمن الولايات المتحدة على مشاريع ترابط الزراعة الدقيقة، إلا أن 27% فقط من المزارع اعتمدتها، مما يعني مجالاً كبيراً للنمو. تسرع البرامج الفيدرالية التي تتطلب حدود دنيا لسرعة النطاق العريض لكل مزرعة من الأسس الرقمية المطلوبة للاستقلالية. تعتمد كندا على إعانات التكنولوجيا النظيفة، ودفعة الأتمتة في المكسيك تنشر الأتمتة نحو الجنوب.

تتبع أوروبا مساراً نمو ثابت، مدعومة بإصلاحات السياسة الزراعية المشتركة التي تكافئ الزراعة الرقمية منخفضة الكربون[3]المصدر: اللجنة الاقتصادية والاجتماعية الأوروبية، "رقمنة الزراعة في الاتحاد الأوروبي بعد 2027،" eesc.europa.eu. تقود ألمانيا وفرنسا وإسبانيا النشر من خلال صانعي الآلات الراسخين ومعايير الانبعاث الصارمة التي تفضل الدفع الكهربائي. تقدم أوروبا الشرقية ميزة حيث تناسب مساحات واسعة من الأراضي الزراعية المتجاورة الاستقلالية على نطاق الأسطول. تخفض مخططات أرصدة الكربون المدعومة وصناديق تحول الطاقة العقبة المالية، مما يرسخ أوروبا كقطاع حيوي في سوق الجرارات المستقلة.

المشهد التنافسي

يظهر سوق الجرارات المستقلة تركيزاً معتدلاً مع عمالقة الآلات الزراعية الراسخة تستفيد من شبكات التوزيع وعلاقات العملاء بينما تتحدى الشركات الناشئة المتخصصة الشركات الراسخة من خلال مناهج تكنولوجية مبتكرة وتطبيقات مستهدفة. تتبع الشركات المصنعة التقليدية مثل John & Company وAGCO وCNH Industrial استراتيجيات تحول متمركزة حول البرمجيات، مع استهداف John Deere لإيرادات برمجيات بنسبة 10% بحلول 2030 ومشروع PTx Trimble المشترك لـ AGCO يهدف إلى إيرادات زراعة دقيقة بقيمة 2 مليار دولار أمريكي بحلول 2028.

تتنافس هذه الشركات من خلال مناهج نظم بيئية شاملة تدمج الأجهزة والبرمجيات والخدمات، بينما تركز الداخلون الجدد مثل Monarch Tractor على قطاعات سوق محددة بحلول مستقلة مبنية لأغراض خاصة. تعكس الكثافة التنافسية انتقال الصناعة من تصنيع المعدات إلى خدمات التكنولوجيا، حيث تحدد تحليلات البيانات وقدرات الذكاء الاصطناعي ومنصات الاتصال بشكل متزايد موقع السوق.

تسرع الشراكات الاستراتيجية والاستحواذات من تطوير التكنولوجيا والوصول للسوق، كما يتضح من تعاون CNH Industrial مع Bluewhite للحلول المستقلة المدعومة بالذكاء الاصطناعي واستحواذ Yamaha Motor على Robotics Plus لدخول سوق أتمتة المحاصيل المتخصصة. تشير بنية السوق إلى توطيد مستقبلي حول مقدمي المنصات الذين يمكنهم تقديم أنظمة بيئية زراعية مستقلة شاملة بدلاً من مصنعي المعدات المستقلة.

قادة صناعة الجرارات المستقلة

-

Kubota Corporation

-

AGCO Corporation

-

John Deere

-

CNH Industrial

-

YANMAR HOLDINGS CO., LTD.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: كشفت John Deere النقاب عن الجرار المستقل 9RX والجرار المستقل الضيق 5ML، كل منهما مزود بأنظمة ذكاء اصطناعي بـ 16 كاميرا، خلال CES 2025.

- يناير 2025: أطلقت John Deere مجموعات تطوير نظام الإدراك من الجيل القادم للنماذج 9R و9RX و8R و8RX من 2022 وما بعد، مما يمكن الحراثة المستقلة.

- يوليو 2024: أغلقت Monarch Tractor جولة سلسلة C بقيمة 133 مليون دولار أمريكي لتوسيع منصة MK-V الكهربائية المستقلة.

- مايو 2024: سلطت AGCO الضوء على مجموعة تطوير PTx Trimble OutRun في تقريرها السنوي 2024، داعمة طموحاً للوصول إلى إيرادات زراعة دقيقة بقيمة 2 مليار دولار أمريكي.

نطاق تقرير سوق الجرارات المستقلة العالمية

الجرار المستقل هو أساساً جرار بدون سائق يستخدم عدة مكونات مثل نظام تحديد المواقع العالمي وأجهزة الاستشعار والصمامات الثنائية الليزرية وأجهزة أخرى للمهام الزراعية. إما أن يكون مؤتمتاً بالكامل أو شبه مؤتمت، حيث يُدار الجرار باستخدام جهاز تحكم عن بُعد من مسافة.

يتم تقسيم سوق الجرارات المستقلة حسب القوة الحصانية (حتى 30 حصان، 31 حصان إلى 100 حصان، وأكثر من 100 حصان)، والأتمتة (مؤتمتة بالكامل وشبه مؤتمتة)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا الجنوبية، وأفريقيا).

يقدم التقرير تقدير وتوقعات السوق لسوق الجرار المستقل من حيث القيمة بمليون دولار أمريكي للشرائح المذكورة أعلاه.

| حتى 30 حصان |

| 31 - 100 حصان |

| أكثر من 100 حصان |

| شبه مستقل |

| مستقل بالكامل |

| ديزل |

| هجين |

| كهربائي بالبطاريات |

| الحراثة |

| البذر |

| الحصاد |

| عمليات البساتين وكروم العنب |

| GPS/GNSS |

| أجهزة الاستشعار وأنظمة الرؤية |

| وحدات LiDAR والرادار |

| برمجيات التحكم والملاحة |

| صغيرة (أقل من 100 هكتار) |

| متوسطة (100-500 هكتار) |

| كبيرة (أكثر من 500 هكتار) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إسبانيا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| تركيا | |

| بقية الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| بقية أفريقيا |

| حسب القوة الحصانية | حتى 30 حصان | |

| 31 - 100 حصان | ||

| أكثر من 100 حصان | ||

| حسب مستوى الأتمتة | شبه مستقل | |

| مستقل بالكامل | ||

| حسب نوع المحرك | ديزل | |

| هجين | ||

| كهربائي بالبطاريات | ||

| حسب التطبيق | الحراثة | |

| البذر | ||

| الحصاد | ||

| عمليات البساتين وكروم العنب | ||

| حسب المكونات | GPS/GNSS | |

| أجهزة الاستشعار وأنظمة الرؤية | ||

| وحدات LiDAR والرادار | ||

| برمجيات التحكم والملاحة | ||

| حسب حجم المزرعة | صغيرة (أقل من 100 هكتار) | |

| متوسطة (100-500 هكتار) | ||

| كبيرة (أكثر من 500 هكتار) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو التقييم الحالي لسوق الجرار المستقل؟

يُقدر سوق الجرار المستقل بـ 2.2 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.2 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تسجل أعلى حصة في سوق الجرارات المستقلة اليوم؟

تقود آسيا والمحيط الهادئ بـ 46.3% من الإيرادات العالمية بسبب الاستثمار العام المستمر والأراضي الصالحة للزراعة الواسعة.

أي تكنولوجيا محرك تتوسع بأسرع ما يمكن؟

تنمو الجرارات المستقلة الكهربائية بالبطاريات بمعدل نمو سنوي مركب 29%، مدفوعة بمخططات أرصدة الكربون وانخفاض تكاليف التشغيل.

ما مدى سرعة اكتساب الجرارات المستقلة بالكامل للأرض؟

ترتفع المنصات المستقلة بالكامل بمعدل نمو سنوي مركب 23.1%، متفوقة على الأنظمة شبه المستقلة مع تحسن ثقة المزارعين.

لماذا تعتبر المحاصيل المتخصصة مثل البساتين وكروم العنب مفتاحاً للنمو؟

تواجه العمليات المتخصصة تكاليف عمالة تتجاوز 40% من الإنتاج؛ تخفض الجرارات المستقلة ضيقة الصفوف تلك التكاليف وتعزز الدقة، مما يؤدي إلى معدل نمو سنوي مركب 28.7% لهذا قطاع التطبيق.

ما العائق الرئيسي الذي لا يزال يحد من الاعتماد بين المزارع الصغيرة؟

رأس المال الأولي العالي مقترناً بعدم يقين العائد على الاستثمار يعيق المشتريات من قبل المزارع التي تقل عن 100 هكتار، رغم أن الملكية التعاونية والإعانات تخفف من العبء.

آخر تحديث للصفحة في: