حجم وحصة سوق الخدمات اللوجستية للسيارات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 282.90 مليار دولار أمريكي |

| حجم السوق (2030) | 368.20 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.41% CAGR |

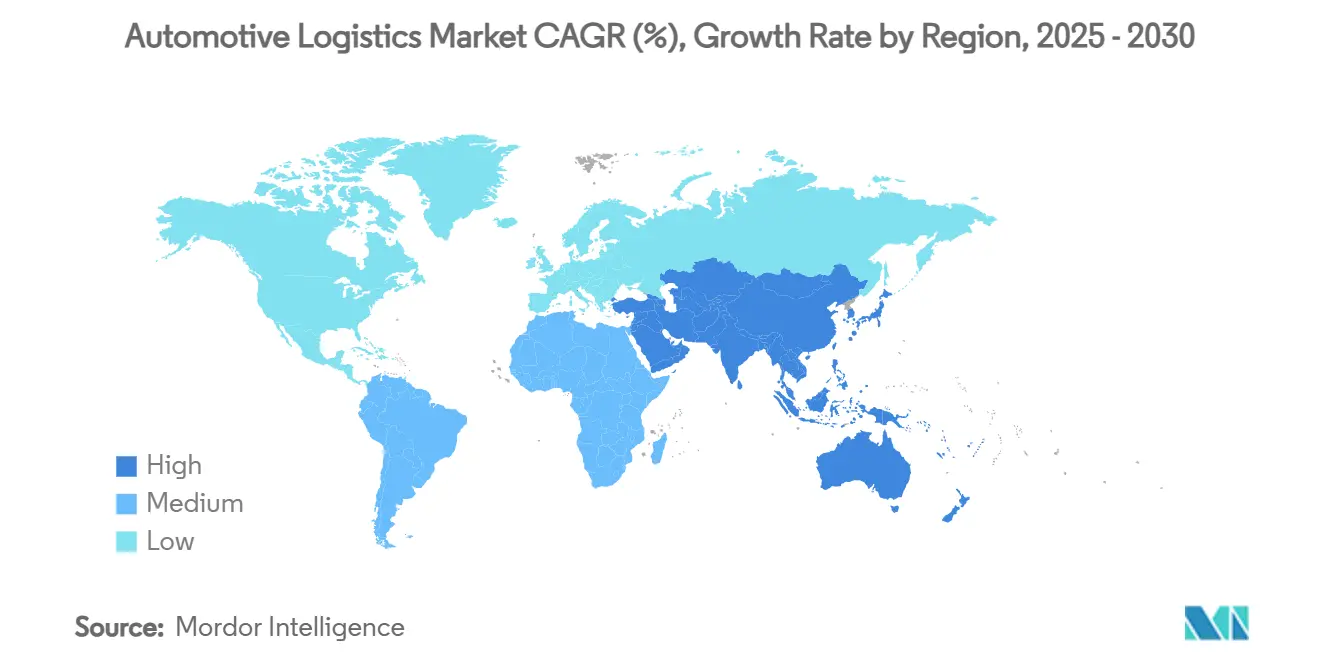

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الخدمات اللوجستية للسيارات بواسطة موردور إنتليجنس

يُقدر حجم سوق الخدمات اللوجستية للسيارات العالمي بـ 282.90 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 368.20 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب 5.41% خلال فترة التوقع (2025-2030).

إن الكهربة المستمرة لأساطيل الركاب والمركبات التجارية، والرقمنة السريعة لوفاء السوق اللاحقة، وانتشار برامج التنقل كخدمة تعمل على توسيع نطاق العقود وتعقيد الشحنات لمقدمي الخدمات اللوجستية[1]فرانك أبيل، "الاستراتيجية 2030،" مجموعة دي إتش إل، dhl.com. تتسارع التحولات في وسائل النقل من الطرق إلى السكك الحديدية والبحر مع تشديد أهداف الاستدامة المؤسسية، بينما تخلق عمليات الدمج بين شركات الخدمات اللوجستية العالمية من الطرف الثالث مزايا حجم تعيد تشكيل الديناميكيات التنافسية. في الوقت نفسه، تدفع توقعات التسليم في نفس اليوم وفي اليوم التالي في التجارة الإلكترونية استثمارات الأتمتة في الوفاء المصغر، وتصبح منصات الرؤية المتكاملة شرطاً أساسياً للفوز بعقود السيارات طويلة الأجل.

النقاط الرئيسية للتقرير

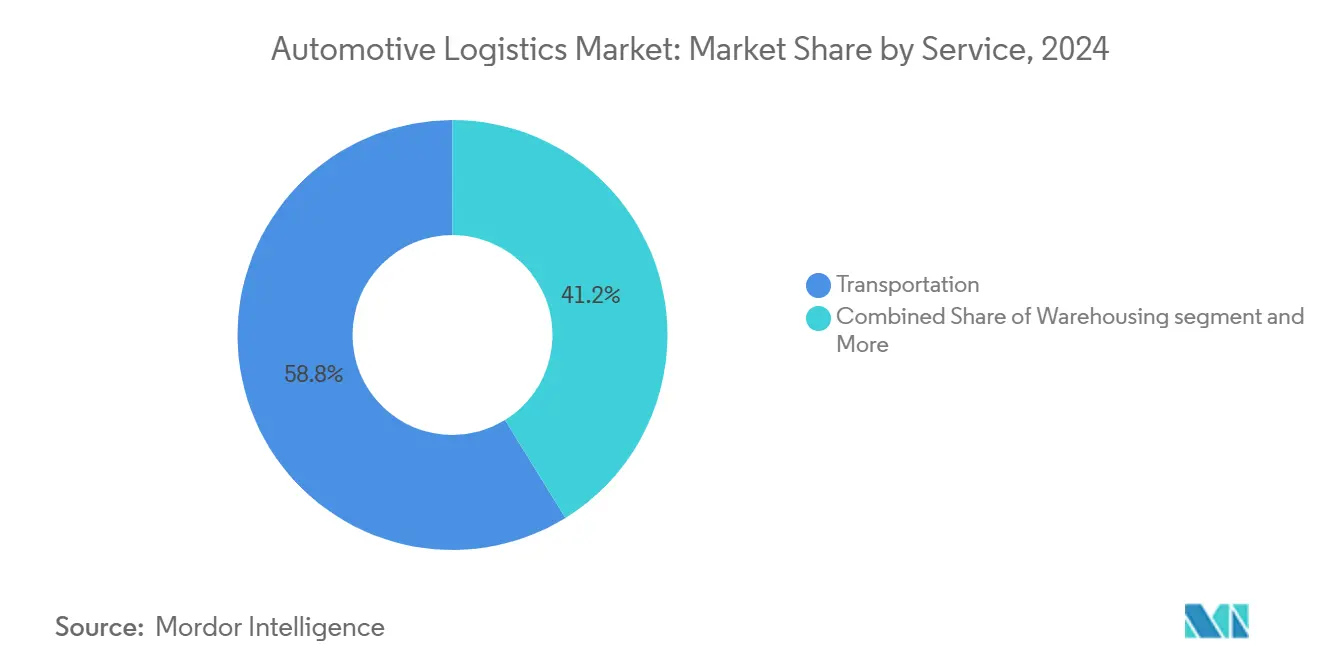

- حسب الخدمة، تصدر النقل بحصة 58.8% من سوق الخدمات اللوجستية للسيارات العالمي في عام 2024؛ ومن المتوقع أن تتوسع الخدمات ذات القيمة المضافة بمعدل نمو سنوي مركب 7.2% حتى عام 2030.

- حسب النوع، استحوذ قطاع الشركة المصنعة للمعدات الأصلية على حصة 73.1% من حجم سوق الخدمات اللوجستية للسيارات العالمي في عام 2024، بينما تسجل خدمات السوق اللاحقة اللوجستية أعلى معدل نمو سنوي مركب متوقع بنسبة 6.5% حتى عام 2030.

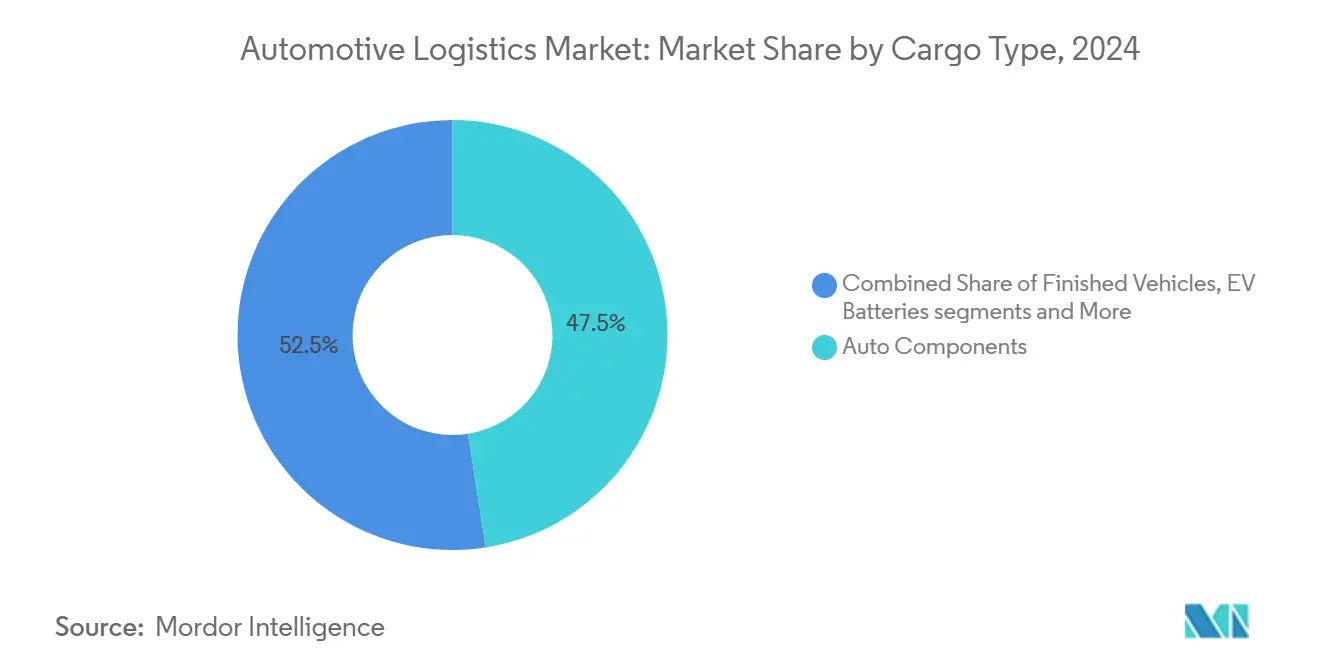

- حسب نوع البضائع، استحوذت مكونات السيارات على حصة 47.52% من سوق الخدمات اللوجستية للسيارات العالمي في عام 2024؛ وتتقدم بطاريات المركبات الكهربائية والإلكترونيات الطاقة بمعدل نمو سنوي مركب 11.6% حتى عام 2030.

- حسب وقت التسليم، سيطرت الخدمات القياسية على حصة 81.3% من حجم سوق الخدمات اللوجستية للسيارات العالمي في عام 2024؛ ومن المقرر أن تنمو الخدمات السريعة والحرجة بمعدل نمو سنوي مركب 7.9% خلال 2025-2030.

- حسب الجغرافيا، احتلت آسيا والمحيط الهادئ حصة إيرادات 47.8% في عام 2024 ومن المتوقع أن تحقق أسرع معدل نمو سنوي مركب 6.8%، مما يعكس تركزها في إنتاج المركبات والبطاريات.

اتجاهات ورؤى سوق الخدمات اللوجستية للسيارات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اعتماد المركبات الكهربائية بالبطارية يرفع تدفقات المركبات المكتملة | +1.2% | عالمي (آسيا والمحيط الهادئ، أوروبا في المقدمة) | متوسط الأجل (2-4 سنوات) |

| طلب التجارة الإلكترونية على قطع غيار السوق اللاحقة يسرع التسليم في نفس اليوم | +0.8% | أمريكا الشمالية، أوروبا | قصير الأجل (≤ سنتان) |

| اشتراك المركبات والتنقل كخدمة يكثف دوران الأسطول | +0.6% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| توقعات الرؤية الشاملة للشحنات تحفز عقود مقدمي الخدمات اللوجستية المدعومة بالمنصات | +0.4% | عالمي | قصير الأجل (≤ سنتان) |

| ارتفاع متوسط عمر المركبات العالمي يرفع تكرار استبدال قطع غيار السوق اللاحقة | +0.7% | عالمي، خاصة الأسواق الناشئة | طويل الأجل (≥ 4 سنوات) |

| أهداف الاستدامة المؤسسية توجه التحول النمطي نحو نقل السكك الحديدية والبحري | +0.5% | عالمي، الأقوى في أوروبا وأمريكا الشمالية | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تسارع اعتماد المركبات الكهربائية بالبطارية يرفع تدفقات المركبات المكتملة

من المتوقع أن يتجاوز اختراق المركبات الكهربائية العالمي 20% في عام 2025، مما يدفع الطلب على سلاسل توريد البطاريات المتخصصة وممرات المركبات المكتملة الجديدة. فتحت دي إتش إل مراكز التميز للمركبات الكهربائية في آسيا والمحيط الهادئ وأوروبا، توفر التخزين المتحكم في درجة الحرارة، والمناولة المتوافقة مع البضائع الخطرة، وحلول الشحن الصادر متعدد الوسائط. يقلل برنامج مايرسك إيه في باتري فليكس فلو مساحة المستودعات إلى النصف باستخدام حاويات قابلة للإعادة الاستخدام وقمع الحريق المتقدم، مما يخفض تكاليف الخدمات اللوجستية بنسبة 30% لمصنعي الخلايا. تستثمر شركات الخدمات اللوجستية من الطرف الثالث الغربية أيضاً في قدرة الممر الصيني حيث تحافظ البلاد على 70% من إنتاج الكاثود و85% من إنتاج الأنود، مما يجعل التخزين القريب من المخزون الاحتياطي أمراً بالغ الأهمية لمصنعي المعدات الأصلية الأوروبيين وأمريكا الشمالية. تدفع كثافة رؤوس الأموال لمستودعات مناولة البطاريات إلى مشاريع مشتركة بين الناقلين وشركات الطاقة لتجميع إنفاق البنية التحتية.

ازدهار التجارة الإلكترونية في قطع غيار السوق اللاحقة يخلق توقعات التسليم في نفس اليوم/اليوم التالي

تمثل إيرادات القطع عبر الإنترنت الآن حصة ذات رقمين من مبيعات السوق اللاحقة العالمية، مما يدفع إلى تحول من مراكز التوزيع الإقليمية إلى عقد الوفاء المصغر الأقرب للسائقين في المناطق الحضرية. ترفع عمليات نشر أوتو ستور لدى موزعي قطع الغيار الرائدين كثافة التخزين بنسبة 300% وتوفر وقت تشغيل 99.6%، مما يمكن من أوقات قطع ساعتين لتشكيلات 30,000 وحدة حفظ مخزون. قلل تتبع كيا إسرائيل بدون أجهزة وقت البحث عن المركبات من ساعات إلى دقائق، مما حرر 50% من العمالة وقلص وقت المعالجة بنسبة تصل إلى 40%[2]لوران بيتيزون، "مشروع فليكسيس إس إيه إس المشترك،" مجموعة رينو، automotivelogistics.media. يجمع مقدمو الخدمات اللوجستية الآن أدوات المخزون التنبؤية مع شبكات الميل الأخير لتأمين عقود طويلة الأجل، بينما تعيد مراكز الشحن في الضواحي تجديد الطرق الريفية بين عشية وضحاها لتلبية ضمانات خدمة عطلة نهاية الأسبوع.

نمو اشتراك المركبات والتنقل كخدمة يزيد خدمات دوران الأسطول اللوجستية

تتطلب نماذج الأسطول قصيرة الدورة إعادة نشر مستمرة، ودوران موسمي، وإلغاء أسطول سريع، مما يتطلب نقل عالي التكرار وتجديد. يخفض التوأم الرقمي للمصنع الافتراضي من بي إم دبليو، الذي يغطي 30 مصنعاً، تكاليف التخطيط بنسبة 30% ويزامن الخدمات اللوجستية لأساطيل الاشتراك عبر أوروبا وآسيا. تدمج الشركات المصنعة للمعدات الأصلية الصينية مثل بي واي دي فروع الخدمات اللوجستية الأسيرة التي تعيد تموضع المركبات كل 3-6 أشهر، مما يتحدى حصة مقدمي الخدمات اللوجستية من الطرف الثالث التقليدية في إعادة التموضع داخل المدن. تؤدي الحاجة إلى محطات فحص وتحديث برمجيات مستمرة إلى ظهور تدفقات إيرادات جديدة للخدمات ذات القيمة المضافة في محاور الموانئ والسكك الحديدية.

طلب المستهلكين للرؤية الشاملة للشحنات يعزز عقود مقدمي الخدمات اللوجستية من الطرف الثالث المدعومة بالمنصات

تتطلب شركات الشحن في صناعة السيارات بشكل متزايد تبادل البيانات على مستوى واجهة برمجة التطبيقات. تقدم يونيون باسيفيك 65 واجهة برمجة تطبيقات حية ونظام تحديد المواقع العالمي على 90% من أسطولها متعدد الوسائط، مما يغذي أبراج التحكم لمصنعي المعدات الأصلية بتوقيتات وصول الحاويات المقدرة. قدمت سلسلة التوريد لدي إتش إل أدوات الذكاء الاصطناعي التوليدي التي تنظف البيانات، وتصوغ العطاءات، وتولد لوحات مؤشرات الأداء الرئيسية المخصصة، مما يحسن دقة العروض ووقت استجابة العملاء. تفرض العقود الآن قابلية التشغيل البيني للأنظمة، مما يحد من منصات مقدمي الخدمات اللوجستية من الطرف الثالث المستقلة ويشجع على حلول الهندسة المعمارية المفتوحة التي تدمج بيانات المورد والناقل والموزع في واجهة مستخدم واحدة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| عدم اليقين الاقتصادي الكلي يقلل شحنات المركبات الاختيارية | -0.9% | أمريكا الشمالية، أوروبا | قصير الأجل (≤ سنتان) |

| تقلبات أسعار الشحن تؤكل قابلية التنبؤ بالميزانية | -0.6% | عالمي (آسيا-أوروبا حاد) | قصير الأجل (≤ سنتان) |

| حدود انبعاثات الكربون ترفع تكاليف النقل لمسافات طويلة | -0.4% | أوروبا، أمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| نقص المواهب اللوجستية العالمي يقيد السعة في الذروة | -0.5% | الأسواق المتقدمة | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

عدم اليقين الاقتصادي الكلي يكبح مشتريات وشحنات المركبات الاختيارية

تباطأ الإنتاج العالمي للسيارات إلى نمو 0.8% في عام 2024 بسبب تشديد الائتمان وضعف معنويات المستهلكين، مما قلل إنتاجية المركبات المكتملة في الموانئ بنسبة 9.4% في أوروبا. تختبر فورد بدائل السكك الحديدية-البحرية القصيرة من ميناء جوايماس بالمكسيك لخفض التكاليف مع الحفاظ على أوقات التسليم في ظل تقلب الطلب. يضغط انخفاض الاستخدام على هوامش محطات الشحن والإفراغ، لكن يجب على المشغلين الاحتفاظ بسعة الارتفاع للتعافي، مما يجهد انضباط التسعير. تضيف صادرات المركبات الكهربائية الصينية تعقيداً في التنبؤ، حيث تقوم العلامات التجارية الجديدة بتوسيع الإنتاج بغض النظر عن الدورات الكلية الغربية.

تقلبات أسعار الشحن تؤكل قابلية التنبؤ بالميزانية لشاحني السيارات

أدت اضطرابات البحر الأحمر إلى إطالة رحلات آسيا-أوروبا ورفع تكاليف التأمين، مما أجبر مصنعي المعدات الأصلية الأوروبيين على إعادة توجيه 30% من أحجام المركبات المكتملة عبر رحلات طريق الرأس. تظهر نتائج كوهين + ناجل لعام 2024 تطبيع الإيرادات مع تراجع علاوات الجائحة، لكن تقلبات أسعار الفورة بنسبة 40% خلال ربع واحد تعقد مفاوضات العقود السنوية. تنوع صانعو السيارات لوحات الناقلين وتتبنى التسعير المرتبط بالمؤشرات، مما يزيد العبء الإداري مع تخفيف المدخرات.

تحليل القطاعات

حسب الخدمة: هيمنة النقل وسط نمو القيمة المضافة

احتفظ النقل بحصة 58.8% من سوق الخدمات اللوجستية للسيارات العالمي في عام 2024. يبقى النقل بالطرق محورياً، لكن أحجام السكك الحديدية والبحر ترتفع مع سعي الشاحنين لخيارات أقل انبعاثاً للكربون. تقلل شاحنات الهيدروجين من بي إم دبليو على الممرات الألمانية الانبعاثات من الخزان إلى العجلة وتوضح الابتكار النمطي. من المتوقع أن تتفوق الخدمات ذات القيمة المضافة بمعدل نمو سنوي مركب 7.2%، مدعومة بمتطلبات التخصيص، وتحديث البرمجيات، وفحص ما قبل التسليم. يحول المقدمون مستودعات الحقول البنية إلى مراكز تجميع متعددة العملاء تدمج الروبوتات، مما يمكن من إطلاق برامج أقصر دون النفقات العامة القديمة.

إن الأتمتة تعيد تشكيل اقتصادات التخزين: تضاعف أنظمة أوتو ستور من البضائع إلى الشخص الاستخدام المكعبي ثلاث مرات وتخفض أخطاء الانتقاء تحت 0.1%، مما يدعم نوافذ طلبات السوق اللاحقة لساعتين. مع هجرة مصنعي المعدات الأصلية إلى منصات المركبات الكهربائية المعيارية، تولد تجميعات الوحدات الفرعية وتسلسل حزم البطاريات مجمعات هامش جديدة للمتخصصين في الخدمة. لذلك يميل توازن إيرادات العقود من النقل طويل المدى إلى الإضافات عالية اللمس، مما ينوع دخل المقدمين ويعزز الاتفاقيات اللزجة متعددة السنوات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب النوع: استقرار الشركة المصنعة للمعدات الأصلية يتباين مع تسارع السوق اللاحقة

استحوذت خدمات الشركة المصنعة للمعدات الأصلية اللوجستية على 73.1% من حجم سوق الخدمات اللوجستية للسيارات العالمي في عام 2024، مدفوعة بتدفقات المكونات الواردة المعقدة وصادرات المركبات المكتملة. تزيد الكهربة النفقات الرأسمالية على مستودعات البطاريات المتوافقة مع نقل البضائع الخطرة، والمقطورات المتحكمة في درجة الحرارة، وبروتوكولات الاستجابة للطوارئ. يعكس الميثاق طويل الأجل لتيسلا مع هيونداي جلوفيس لشحن موديل 3 من شانغهاي إلى روتردام ممرات المركبات الكهربائية العابرة للقارات الجديدة.

تنمو خدمات السوق اللاحقة اللوجستية بشكل أسرع بمعدل نمو سنوي مركب 6.5%، مدعومة بارتفاع عمر المركبات ومبيعات القطع المباشرة للمستهلك. تضيف عملية شراء دي إتش إل لسلسلة توريد إنمار 14 مركز إرجاع، مما يضع الشركة للاستفادة من أحجام الخدمات اللوجستية العكسية المتصاعدة في أمريكا الشمالية dhl.com. ترفع الأساطيل الأمريكية اللاتينية التي يبلغ متوسط عمرها 18-20 سنة الطلب الإقليمي على قطع الاستيراد، مما يجذب استثمارات مقدمي الخدمات اللوجستية من الطرف الثالث في مراكز التجارة الحرة المقيدة التي تتجاوز ازدحام الموانئ.

حسب نوع البضائع: المكونات تقود بينما بطاريات المركبات الكهربائية ترتفع

ولدت مكونات السيارات 47.52% من الإيرادات في عام 2024، مما يعكس التجديد المستمر لجانب الخط عبر آلاف وحدات حفظ المخزون. ترتفع حصة سوق الخدمات اللوجستية للسيارات العالمي لبطاريات المركبات الكهربائية والإلكترونيات الطاقة بأسرع وتيرة، متوسعة بمعدل نمو سنوي مركب 11.6% مع حوافز الحكومات لإنتاج المصانع الضخمة. تروج يونيون باسيفيك للسكك الحديدية كأكثر وسائط الحجم الكبير أماناً لتدفقات الكاثود والليثيوم المعاد تدويره، مسلطة الضوء على انخفاض ثاني أكسيد الكربون بنسبة 75% لكل طن-ميل مقارنة بالشاحنة[3]ثوم ألبريشت، "واجهات برمجة التطبيقات من يونيون باسيفيك تعزز رؤية السيارات،" يونيون باسيفيك، up.com.

تتبع سلسلة البطارية من كوهين + ناجل حالة الشحن الشاملة والقيمة المتبقية، مما يوفر لمصنعي المعدات الأصلية تقارير الحوكمة البيئية والاجتماعية والمؤسسية القابلة للتحقق. تواجه شحنات المركبات المكتملة رياحاً عكسية للتصنيع القريب، لكنها تبقى محورية للعلامات التجارية الفاخرة التي تعتمد على الإنتاج المركزي. مجمعات الأصول المتخصصة، بما في ذلك عربات السكك الحديدية ذات المكدس المزدوج للسيارات الرياضية متعددة الأغراض الكهربائية، في نقص في التوريد، مما يدفع أسعار الإيجار للارتفاع بأرقام مزدوجة منذ عام 2024.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب وقت التسليم: هيمنة قياسية تواجه ضغط سريع

سيطر التسليم القياسي على حصة 81.3% في عام 2024، مستفيداً من جداول الإنتاج القابلة للتنبؤ والانتقال نحو البحر والسكك الحديدية الأقل انبعاثاً للكربون. من المتوقع أن ترتفع الخدمات السريعة بمعدل نمو سنوي مركب 7.9%، مدعومة بالتجميع في الوقت المناسب والطلب الحرج للسوق اللاحقة. يقلص ممر إكس بي أو إكسبريس ناو بين أنتويرب وإسطنبول العبور بيومين ويخفض ثاني أكسيد الكربون بنسبة 80% مقابل النقل بالشاحنات الحصري، موضحاً اقتصادات الخدمة المخلوطة.

يعتمد مصنعو المعدات الأصلية الذين ينشرون نماذج البناء حسب الطلب على التحليلات التنبؤية لتقليل مخزون الحاجز؛ وعند حدوث استثناءات، تكون هناك حاجة إلى سعة الطيران المتميز أو الشاحنة المخصصة. تستخدم منصة استشعار مخاطر سلسلة التوريد من نيسان الذكاء الاصطناعي لإعادة توجيه القطع في غضون ساعات، مما يحد من مكالمات الإسراع المكلفة. لذلك يستثمر المقدمون في أبراج التحكم على مدار الساعة طوال أيام الأسبوع ووسطاء المواثيق عند الطلب لاستثمار فرص الشحن الحرجة.

التحليل الجغرافي

احتلت آسيا والمحيط الهادئ حصة 47.8% من سوق الخدمات اللوجستية للسيارات العالمي في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 6.8% حتى عام 2030. تحافظ هيمنة الصين في إنتاج المركبات الكهربائية وتكرير مواد البطاريات على كثافة عالية للممرات الداخلية الإقليمية، بينما تجذب حوافز الهند المرتبطة بالإنتاج هجرات تصنيع المكونات. أضافت دي إتش إل مركز تميز للمركبات الكهربائية في أستراليا في عام 2025، موسعة شبكتها الإقليمية لتدفقات البطاريات المتحكمة في درجة الحرارة. يرود المقدمون اليابانيون القافلة الذاتية على الطرق السريعة، معالجين نقص السائقين ورفع استخدام الأصول. يوسع مشغلو الموانئ الرئيسيون أرصفة الشحن والإفراغ، كما يدل عليه توسع كاوشيونغ بسعة 370,000 حاوية مكافئة عشرين قدماً الذي يعزز دوران السفن للمركبات المكتملة.

تبقى أمريكا الشمالية مركزاً استراتيجياً، لكن زيادات التعريفات على المركبات والمكونات المستوردة تضغط على قرارات التوجيه. يقدر المحللون انخفاضات محتملة بسعة 20,000 وحدة يومياً إذا استمرت التعريفات حتى عام 2026، مما يجبر مصنعي المعدات الأصلية على تعميق التصنيع القريب في المكسيك وكندا. ستستثمر موانئ جورجيا 262 مليون دولار أمريكي لترقية جزيرة الكولونيل، مستهدفة المركز الأول في إنتاجية الشحن والإفراغ الأمريكية بحلول عام 2026. مداخل المحيط الهادئ البديلة مثل جوايماس قيد التجربة للحد من ازدحام الساحل الغربي وموازنة تكاليف النقل المحلي.

تصارع أوروبا الاضطرابات الجيوسياسية واللوائح الصارمة للكربون. انخفضت الإنتاجية في محطات المركبات المكتملة بنسبة 9.4% في عام 2024، مما حول المنطقة إلى وضع مستورد صافي مع ارتفاع صادرات المركبات الكهربائية الآسيوية. لكن التكتل يقود في تفويضات الخدمات اللوجستية الخضراء: تنشر أودي قطارات مدعومة بالطاقة المتجددة لوحدات البطاريات، مما يحلق 2,600 طن من ثاني أكسيد الكربون السنوي. يؤكد رصيف الشحن والإفراغ بقيمة 30 مليون جنيه إسترليني من بيل بورتس في شيرنيس، العامل في عام 2025، على الاستثمار المستمر رغم الأحجام الأضعف.

ملاحظة: حصة القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

المشهد التنافسي

سوق الخدمات اللوجستية للسيارات العالمي مجزأ بشكل معتدل ولكنه يتماسك. أغلقت عملية استحواذ دي إس في على دي بي شينكر بقيمة 14.3 مليار يورو في أبريل 2025 وأنشأت قائداً بإيرادات 45 مليار دولار أمريكي مع 160,000 موظف عبر 90 دولة. استوعبت سيفا لوجيستيكس سابقاً بولوريه لوجيستيكس وأعادت تنظيم أصول جيفكو في وحدة مركبات مكتملة مخصصة، مما يشير إلى تركيز استراتيجي على تدفقات الشحن والإفراغ عالية الهامش.

ينشر التكنولوجيا يميز الشركات القائمة. أدوات الذكاء الاصطناعي التوليدي لسلسلة التوريد من دي إتش إل تنظف بيانات العملاء تلقائياً وتصوغ التسعير، مما يخفض أوقات دورة العطاءات بنسبة 25%. تركب يو بي إس جرارات الفناء الذاتية التي تعمل 20 ساعة يومياً، مما يرفع إنتاجية شحن الطرود إلى السيارات. يتكامل الداخلون الصينيون عمودياً؛ تتحكم سايك لوجيستيكس في الموانئ الداخلية المرتبطة بمصانع شانغهاي، مما يتحدى اختراق مقدمي الخدمات اللوجستية من الطرف الثالث الدولي.

تستهدف التحركات الاستراتيجية التنقل الكهربائي. تجمع خدمة بطارية فليكس هاب من مايرسك الخدمات البحرية والتخزين والنقل الداخلي لصانعي الخلايا، مما يوفر الامتثال المتحكم في درجة الحرارة ولوحات الحوكمة البيئية والاجتماعية والمؤسسية. تختبر سيفا وبي إم دبليو فرنسا ناقلات السيارات الكهربائية على حلقات 270 كم يومياً، تجمع القياسات عن بعد لتصديق وفورات ثاني أكسيد الكربون. تتشارك أوبر فريت مع أورورا إنوفيشن لتسويق سعة الشاحنات بدون سائق على الممرات الأمريكية، واعدة بتكافؤ التكلفة مع السائقين البشريين بحلول عام 2027.

رواد صناعة الخدمات اللوجستية للسيارات

-

هيلمان وورلد وايد لوجيستيكس إس إي وشركاه المحدودة

-

أيه بي إل لوجيستيكس المحدودة

-

بي إل جي لوجيستيكس جروب إيه جي وشركاه المحدودة

-

سيفا لوجيستيكس

-

مجموعة دي إتش إل

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: نشرت تويوتا موتور أوروبا ومجموعة في دي إل أربع شاحنات هيدروجين بمدى 400 كم عبر بلجيكا وفرنسا وألمانيا وهولندا لإزالة الكربون من الخدمات اللوجستية الثقيلة.

- يونيو 2025: أكملت نيبون إكسبريس هولدينغز وسكة حديد الشحن اليابانية وتي 2 تجربة شاحنة ذاتية بالإضافة إلى السكك الحديدية بطول 500 كم من كاناجاوا إلى كوبي، معالجة نقص السائقين.

- مايو 2025: فتحت دي إتش إل مركز تميز للمركبات الكهربائية في أستراليا لدعم سلاسل توريد البطاريات الإقليمية.

- مارس 2025: وسعت إكس بي أو إكسبريس ناو عبر أوروبا، معززة الخيارات الحرجة زمنياً لعملاء الشركة المصنعة للمعدات الأصلية والسوق اللاحقة.

نطاق تقرير سوق الخدمات اللوجستية للسيارات العالمي

تشير الخدمات اللوجستية للسيارات إلى الإدارة والتنسيق الشاملين لنقل وتخزين وتوزيع قطع غيار ومكونات ومركبات السيارات المكتملة عبر سلسلة التوريد. هذا القطاع بالغ الأهمية لضمان تشغيل مصنعي السيارات والموردين والموزعين بكفاءة وتلبية مطالب المستهلكين.

يتم تقسيم سوق الخدمات اللوجستية للسيارات العالمي حسب الخدمة (النقل، التخزين، التوزيع وإدارة المخزون، والخدمات الأخرى)، وحسب النوع (المركبة المكتملة، مكونات السيارات، والأنواع الأخرى)، وحسب الجغرافيا (آسيا والمحيط الهادئ، أمريكا الشمالية، أوروبا، أمريكا اللاتينية، والشرق الأوسط وأفريقيا). يقدم التقرير حجم السوق والتوقعات بالقيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| النقل | الطرق |

| السكك الحديدية | |

| البحر / الشحن والإفراغ / البحرية القصيرة | |

| الجو | |

| التخزين والتوزيع وإدارة المخزون | |

| الخدمات ذات القيمة المضافة |

| الشركة المصنعة للمعدات الأصلية |

| السوق اللاحقة |

| المركبات المكتملة |

| مكونات السيارات |

| بطاريات المركبات الكهربائية والإلكترونيات الطاقة |

| البضائع الأخرى |

| القياسي |

| السريع / الحرج |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| بيرو | |

| تشيلي | |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| آسيا والمحيط الهادئ | الهند |

| الصين | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| جنوب شرق آسيا (سنغافورة وماليزيا وتايلاند وإندونيسيا وفيتنام والفلبين) | |

| باقي آسيا والمحيط الهادئ | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إسبانيا | |

| إيطاليا | |

| بينيلوكس (بلجيكا وهولندا ولوكسمبورغ) | |

| البلدان الإسكندنافية (الدنمارك وفنلندا وأيسلندا والنرويج والسويد) | |

| باقي أوروبا | |

| الشرق الأوسط وأفريقيا | دولة الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| نيجيريا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب الخدمة | النقل | الطرق |

| السكك الحديدية | ||

| البحر / الشحن والإفراغ / البحرية القصيرة | ||

| الجو | ||

| التخزين والتوزيع وإدارة المخزون | ||

| الخدمات ذات القيمة المضافة | ||

| حسب النوع | الشركة المصنعة للمعدات الأصلية | |

| السوق اللاحقة | ||

| حسب نوع البضائع | المركبات المكتملة | |

| مكونات السيارات | ||

| بطاريات المركبات الكهربائية والإلكترونيات الطاقة | ||

| البضائع الأخرى | ||

| حسب وقت التسليم | القياسي | |

| السريع / الحرج | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| بيرو | ||

| تشيلي | ||

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| آسيا والمحيط الهادئ | الهند | |

| الصين | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| جنوب شرق آسيا (سنغافورة وماليزيا وتايلاند وإندونيسيا وفيتنام والفلبين) | ||

| باقي آسيا والمحيط الهادئ | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إسبانيا | ||

| إيطاليا | ||

| بينيلوكس (بلجيكا وهولندا ولوكسمبورغ) | ||

| البلدان الإسكندنافية (الدنمارك وفنلندا وأيسلندا والنرويج والسويد) | ||

| باقي أوروبا | ||

| الشرق الأوسط وأفريقيا | دولة الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق الخدمات اللوجستية للسيارات العالمي؟

يبلغ سوق الخدمات اللوجستية للسيارات العالمي 282.9 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 368.2 مليار دولار أمريكي بحلول عام 2030.

ما مدى سرعة نمو سوق الخدمات اللوجستية للسيارات المتوقع؟

من المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب 5.41% بين عامي 2025 و2030.

أي منطقة تقود سوق الخدمات اللوجستية للسيارات ولماذا؟

تحتل آسيا والمحيط الهادئ 47.8% من الإيرادات العالمية بسبب تركزها في تصنيع المركبات وإنتاج البطاريات واعتماد المركبات الكهربائية السريع.

أي قطاع خدمة يولد أكثر الإيرادات في الخدمات اللوجستية للسيارات؟

تمثل خدمات النقل 58.8% من إيرادات السوق في عام 2024، مدعومة بحركات الطرق والسكك الحديدية والبحر والجو عبر المركبات المكتملة والمكونات.

أين يحدث النمو الأسرع ضمن أنواع البضائع؟

تمثل بطاريات المركبات الكهربائية والإلكترونيات الطاقة فئة البضائع الأسرع نمواً، متقدمة بمعدل نمو سنوي مركب 11.6% حتى عام 2030.

كيف تؤثر أهداف الاستدامة على استراتيجيات الخدمات اللوجستية؟

تدفع أهداف الكربون المؤسسية التحولات النمطية نحو السكك الحديدية والبحر، مما يدفع المقدمين للاستثمار في أصول منخفضة الانبعاثات مثل شاحنات الهيدروجين والحلول البحرية الأكثر خضرة.

آخر تحديث للصفحة في: