حجم وحصة سوق الأعضاء الاصطناعية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

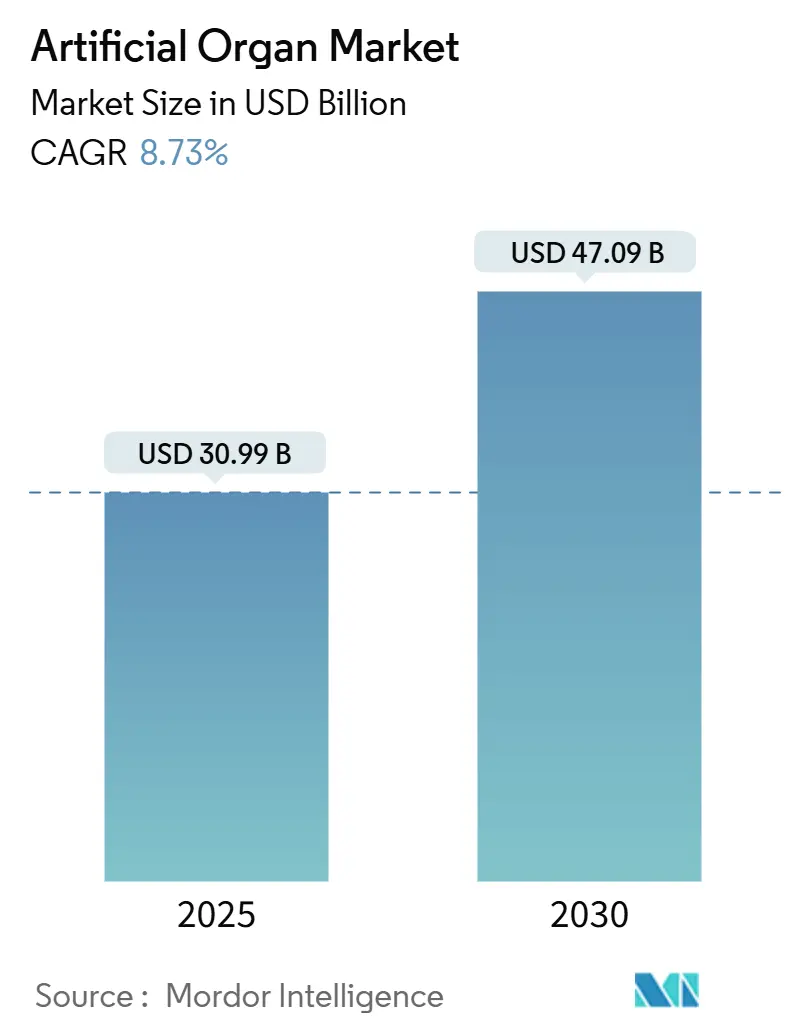

| حجم السوق (2025) | 30.99 مليار دولار أمريكي |

| حجم السوق (2030) | 47.09 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.73% CAGR |

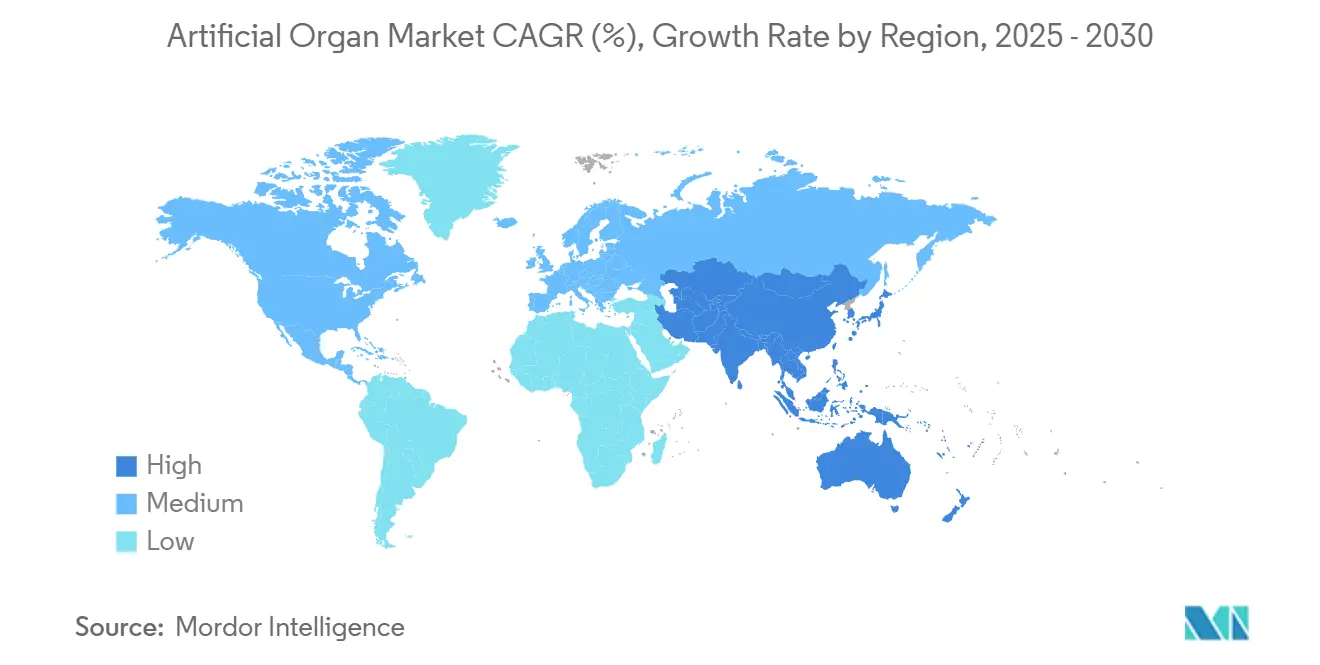

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأعضاء الاصطناعية من قبل مردور إنتليجنس

يقدر سوق الأعضاء الاصطناعية بـ 30.99 مليار دولار أمريكي في عام 2025 ويتجه للوصول إلى 47.09 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 8.73%. ينبع الطلب القوي من الارتفاع السريع في أمراض الكلى المزمنة وفشل القلب والسكري واضطرابات الجهاز التنفسي، والتي جميعها تضع ضغطاً على المعروض الحالي من الأعضاء المتبرع بها. أدت الاختراقات في المواد المتوافقة بيولوجياً وإدارة السوائل على النطاق النانوي وأجهزة الاستشعار اللاسلكية إلى رفع موثوقية المنتج وتسهيل الزرع وتحسين النتائج طويلة المدى للمرضى. التحولات في سياسات التعويض، خاصة إدخال مسارات الموافقة المعجلة للأجهزة المتطورة، تقصر الوقت إلى السوق بينما تكافئ التصاميم التي تقلل الإقامة في المستشفى[1]لجنة مجلس النواب الأمريكي للأعمال الصغيرة، "جلسة استماع خنق الابتكار v05 06 2024،" congress.gov. نماذج الرعاية المنزلية، المدعومة بمنصات المراقبة عن بُعد، تتوسع في الوصول السريري خارج المستشفيات الكبيرة وتمكن تعديلات العلاج الشخصية. معاً، تضع هذه القوى سوق الأعضاء الاصطناعية في موضع للنمو المستدام بأرقام مزدوجة خلال العقد.

أبرز نقاط التقرير

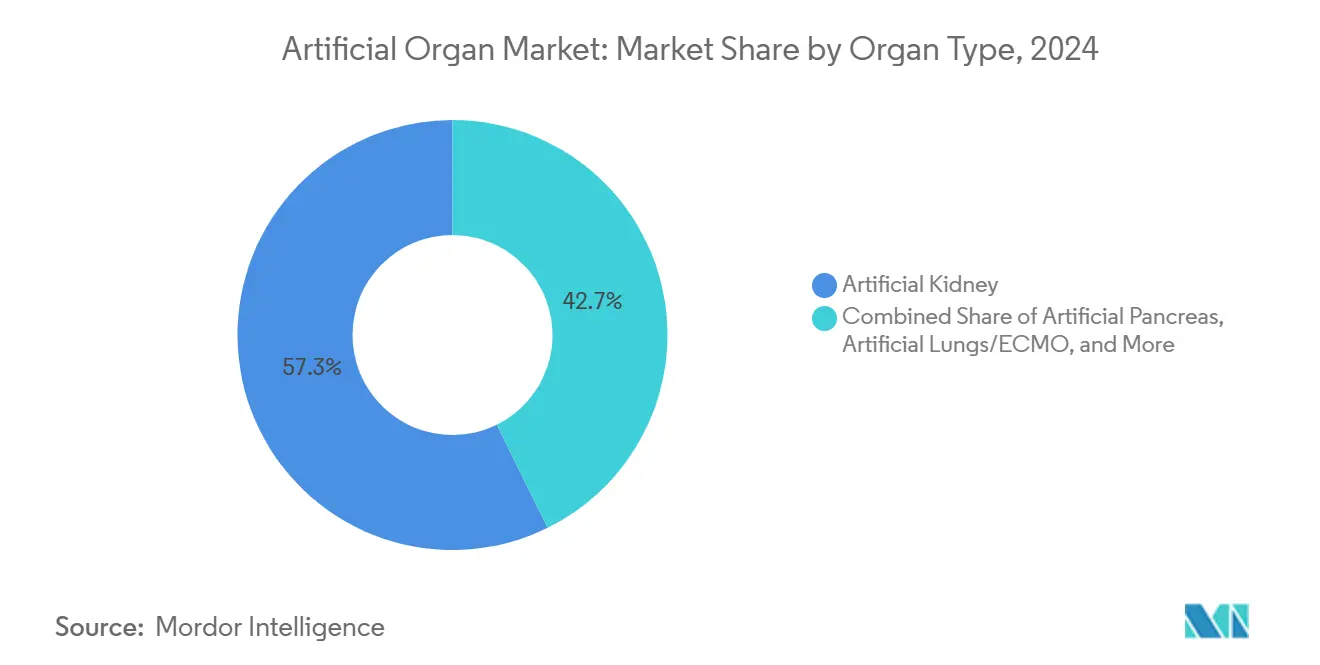

- حسب نوع العضو، قادت أجهزة الكلى الاصطناعية بـ 57% من حصة سوق الأعضاء الاصطناعية في عام 2024، بينما من المتوقع أن ينمو قطاع الكلى الاصطناعية القابلة للارتداء بمعدل نمو سنوي مركب قدره 14.4% حتى عام 2030.

- حسب التكنولوجيا، شكلت الحلول الميكانيكية 67% من الإيرادات في عام 2024؛ من المتوقع أن تتوسع الأنظمة الإلكترونية والبيونية بمعدل نمو سنوي مركب قدره 11.2% حتى عام 2030.

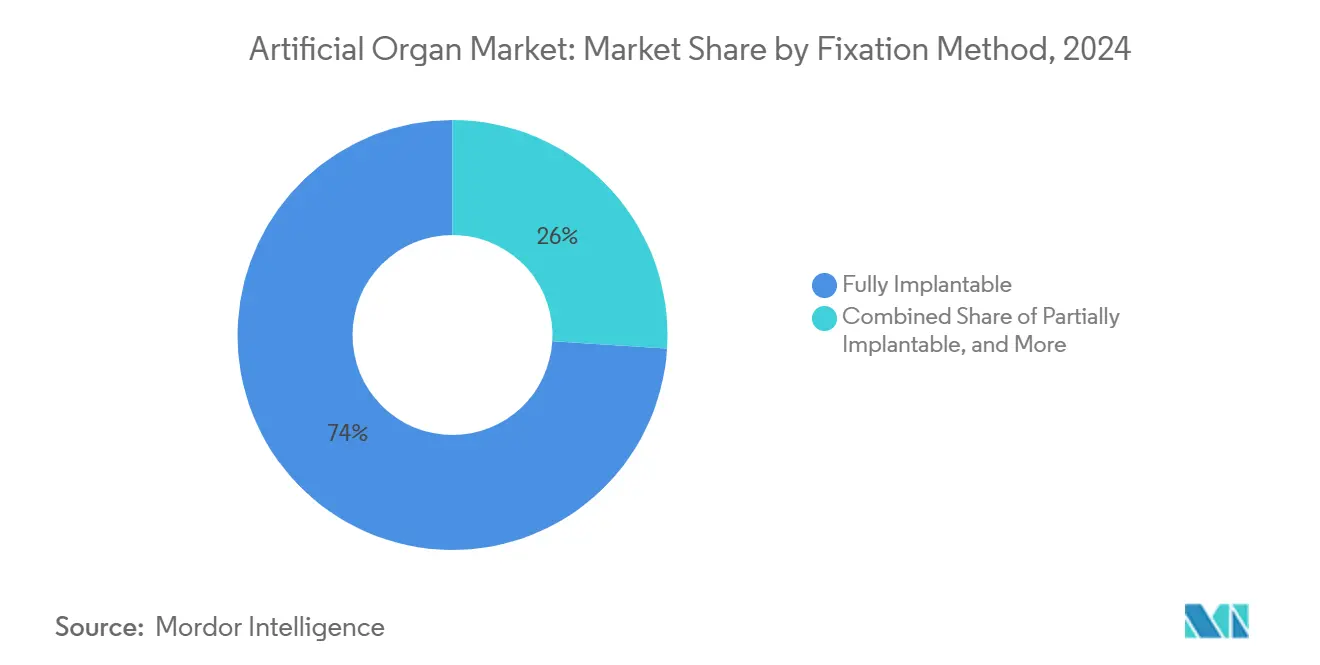

- حسب طريقة التثبيت، استحوذت الأجهزة القابلة للزرع بالكامل على 74% من حجم سوق الأعضاء الاصطناعية في عام 2024، بينما تتقدم الأنظمة المرتداة خارجياً بمعدل نمو سنوي مركب قدره 15.8% من 2025-2030.

- حسب المستخدم النهائي، استحوذت المستشفيات ذات أكثر من 300 سرير على 68% من حجم سوق الأعضاء الاصطناعية في عام 2024، بينما من المقرر أن تسجل إعدادات الرعاية المنزلية معدل نمو سنوي مركب قدره 12.5% حتى عام 2030.

- حسب الجغرافيا، استحوذت أمريكا الشمالية على حصة مهيمنة قدرها 45% من سوق الأعضاء الاصطناعية في عام 2024. في الوقت نفسه، من المتوقع أن تحقق منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قوي قدره 12.3% بحلول عام 2030.

اتجاهات ورؤى سوق الأعضاء الاصطناعية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار الأمراض المزمنة وفشل الأعضاء | +3.2% | أمريكا الشمالية، أوروبا، عالمياً | طويل المدى (≥ 4 سنوات) |

| تزايد الاستثمار في البحث والتطوير | +2.1% | أمريكا الشمالية، أوروبا، اليابان، كوريا الجنوبية | متوسط المدى (2-4 سنوات) |

| نقص الأعضاء المتبرع بها والاهتمامات الأخلاقية | +1.8% | عالمياً | طويل المدى (≥ 4 سنوات) |

| تزايد الشيخوخة السكانية عالمياً | +1.5% | اليابان، غرب أوروبا، أمريكا الشمالية، الصين | طويل المدى (≥ 4 سنوات) |

| التطورات في التكنولوجيا والتوافق البيولوجي | +2.4% | أمريكا الشمالية، أوروبا، الاقتصادات الآسيوية المتقدمة | متوسط المدى (2-4 سنوات) |

| تفضيل المرضى لتحسين جودة الحياة | +1.7% | عالمياً، تأثير أكبر في المناطق المتقدمة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار الأمراض المزمنة وفشل الأعضاء

أمراض الكلى والقلب والرئة تتزايد بمعدلات تفوق التبرع بالأعضاء، مع 35.5 مليون بالغ في الولايات المتحدة يعيشون بالفعل مع مرض الكلى المزمن[2]مراكز السيطرة على الأمراض والوقاية منها، "مرض الكلى المزمن في الولايات المتحدة، 2023،" cdc.gov. تكلف علاج المرحلة النهائية من مرض الكلى برنامج الرعاية الطبية الأمريكي 130 مليار دولار أمريكي كل عام، مما يدفع أصحاب المصلحة نحو البدائل الاصطناعية المتينة. النمذجة الوبائية تتوقع أن يصل إلى 16.5% من السكان في ثمانية اقتصادات كبيرة سيعانون من مرض الكلى المزمن بحلول عام 2032، مما يزيد الطلب على غسيل الكلى بأكثر من 75%. ضغوط مماثلة تظهر في أمراض القلب، حيث الفجوة المتسعة بين المرشحين للزراعة المدرجين والقلوب المتاحة دفعت إجمالي حجم زراعة القلب الاصطناعي الكامل إلى ما يتجاوز 2000 مريض حتى الآن. كذلك، الطوارئ السريرية تغذي مباشرة اعتماد سوق الأعضاء الاصطناعية.

تزايد الاستثمار في البحث والتطوير

المنح الفيدرالية والتحالفات بين القطاعين العام والخاص ورؤوس الأموال المخاطرة تعجل خطوط إنتاج المنتجات. منحت المعاهد الوطنية للصحة 459,824 دولار أمريكي في عام 2024 لتحسين نظام الكلى الاصطناعية القابلة للارتداء، مما يؤكد الدعم المستمر من القطاع العام. الشركات الكبيرة في التكنولوجيا الطبية تشتري أو تتشارك مع المبتكرين المتخصصين للحصول على إمكانية الوصول إلى الطباعة البيولوجية ثلاثية الأبعاد والمضخات المرفوعة مغناطيسياً، بينما قطاع التكنولوجيا الحيوية الأوسع متوقع أن يصل إلى 3.2 تريليون دولار أمريكي بحلول عام 2030. رؤوس الأموال تتركز على التصغير والطلاءات المتوافقة مع الدم وخوارزميات التحكم المدعومة بالذكاء الاصطناعي، وهي عوامل التمييز الرئيسية في سوق الأعضاء الاصطناعية.

نقص الأعضاء المتبرع بها والاهتمامات الأخلاقية

قوائم الانتظار تمتد لشهور عندما ينقص العرض، مع ارتفاع 10% في قائمة الكلى يطيل متوسط الانتظار بأربعة أشهر. النقاشات الأخلاقية حول عدالة التوزيع وزراعة الأعضاء من الحيوانات تدفع الأطباء نحو الطرق الاصطناعية بالكامل. أنظمة القلب الاصطناعي الكامل مثل سينكارديا والأجهزة من الجيل التالي من كارمات أو بايفاكور تعالج سيناريوهات التهديد الفوري للحياة دون كبت المناعة، مما يعزز الثقة بين الجراحين ودافعي التكاليف.

تزايد الشيخوخة السكانية عالمياً

شيخوخة السكان أكثر وضوحاً في اليابان وغرب أوروبا وأجزاء من الصين، المناطق التي يتزايد فيها حدوث فشل الأعضاء بحدة بعد سن 65. المرضى الأكبر سناً غالباً ما يعانون من أمراض مصاحبة تعقد توافق الأعضاء المتبرع بها، مما يضع الدعم الميكانيكي للدورة الدموية طويل المدة وأجهزة الكلى الاصطناعية القابلة للزرع كأساسيات. مع ارتفاع متوسط العمر المتوقع وانخفاض معدلات المواليد، تعيد أنظمة الرعاية الصحية ترتيب أولويات التمويل نحو تقنيات الرعاية المزمنة، مما يوسع فعلياً بصمة سوق الأعضاء الاصطناعية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للأعضاء الاصطناعية والإجراءات مع خيارات التعويض المحدودة | −1.9% | عالمياً، أقوى في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| مشاكل طول عمر الجهاز والتوافق البيولوجي | −1.2% | عالمياً | قصير المدى (≤ 2 سنة) |

| محدودية الوعي والمهنيين الصحيين المهرة | −0.8% | آسيا والمحيط الهادئ، أمريكا اللاتينية، أفريقيا | متوسط المدى (2-4 سنوات) |

| الإجراءات الجراحية المعقدة | −1.1% | عالمياً، تأثير أكبر في المناطق ذات البنية التحتية الصحية المحدودة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للأعضاء الاصطناعية والإجراءات إلى جانب خيارات التعويض المحدودة

القلوب الاصطناعية الكاملة يمكن أن تتجاوز 200,000 دولار أمريكي لكل زراعة، وأطر التعويض تختلف بشكل كبير، خاصة في الاقتصادات منخفضة الدخل. دافعو التكاليف غالباً ما يتطلبون أدلة واسعة من العالم الحقيقي قبل تعيين رموز فوترة دائمة، مما يبطئ الامتصاص. مجموعات التجارة الآن تضغط على المنظمين لإضفاء الطابع الرسمي على مسارات الدفع، كما هو موضح في خريطة طريق سياسة الذكاء الاصطناعي لعام 2025 التي تدعو الرعاية الطبية لمكافأة وفورات تكلفة دورة الحياة. العقود القائمة على القيمة المبتكرة تبدأ في الظهور ولكنها تبقى نادرة جداً لتعويض ضغط التسعير قريب المدى على سوق الأعضاء الاصطناعية.

مشاكل طول عمر الجهاز والتوافق البيولوجي

الخثار والعدوى والفشل المبكر للمواد تخلق مخاطر المراجعة وتضيف التكلفة. البحث في الأسطح المطلقة لأكسيد النيتريك والطلاءات المحبة للماء يظهر تقدماً، ومع ذلك العديد من الرئتين والبنكرياس وتراكيب الكبد من الجيل التالي لا تزال محدودة للاستخدام الاستقصائي. أدلة المتانة طويلة المدى حاسمة للجراحين وشركات التأمين قبل أن يتسارع النشر الروتيني.

تحليل القطاعات

حسب نوع العضو: الكلى الاصطناعية تهيمن بينما الحلول القابلة للارتداء تزدهر

ولد قطاع الكلى الاصطناعية 57% من إيرادات سوق الأعضاء الاصطناعية في عام 2024، مدفوعاً بتوسع مجتمع مرض الكلى المزمن والنظام البيئي الراسخ لغسيل الكلى. التفضيل المتزايد للاستبدال الكلوي المستمر في إعدادات المرضى الخارجيين يحافظ على استخدام الجهاز عالياً. حجم سوق الأعضاء الاصطناعية لأنظمة الكلى القابلة للارتداء متوقع أن يرتفع بمعدل نمو سنوي مركب قدره 14.4% من 2025-2030، مدعوماً بوحدات النانو الكهروحركية المحمولة التي تسمح بـ 8-10 ساعات من الحركة اليومية. الدراسات السريرية المبكرة تبرز تحسن رضا المرضى عندما ينتقل العلاج من جلسات مقيدة بالعيادة إلى الرعاية الذاتية المتنقلة.

الأطباء يختبرون أيضاً خراطيش إزالة السموم المدمجة مع استبدال الهرمونات، موسعين المؤشرات إلى ما وراء مرض المرحلة النهائية. البنكرياس الاصطناعي التالي في الطابور، مستفيداً من أجهزة مراقبة الجلوكوز المستمرة الناضجة ومضخات الأنسولين مغلقة الحلقة. في الوقت نفسه، الرئتين الاصطناعية اكتسبت رؤية خلال أزمة كوفيد-19، ونماذج الكبد البيولوجية الاصطناعية الأولية تستهدف فشل الكبد الحاد الصاعق. معاً، هذه الابتكارات تنوع تدفقات الإيرادات وتقلل الاعتماد على قطاع عضو مهيمن واحد داخل سوق الأعضاء الاصطناعية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التكنولوجيا: الحلول الميكانيكية تقود بينما الابتكارات الإلكترونية تتسارع

المنصات الميكانيكية استحوذت على 67% من إيرادات عام 2024 بسبب البروتوكولات السريرية الراسخة وملفات الأمان المؤكدة. آلات غسيل الكلى وأجهزة الأكسجة الغشائية والمضخات النابذة تبقى أحصنة عمل المستشفيات. ومع ذلك البنى الإلكترونية والبيونية تتطور بسرعة، وهذا القطاع الفرعي متوقع أن ينمو بمعدل نمو سنوي مركب قدره 11.2% حتى عام 2030. أجهزة الاستشعار الذكية والبرمجيات مغلقة الحلقة وإدارة الطاقة على متن الطائرة تسمح بتنظيم تدفق ديناميكي وكشف الجلطة في الوقت الفعلي، خصائص متوقعة الآن في أجهزة الدعم القلبي المتميزة. نتيجة لذلك، معايير شراء المستشفيات تعتبر بشكل متزايد الاتصال وتحليلات الذكاء الاصطناعي، تحول يضع المبتكرين الإلكترونيين في مركز زخم سوق الأعضاء الاصطناعية.

الطباعة البيولوجية ثلاثية الأبعاد الموجهة بالرؤية تقع في المقدمة، واعدة بطعوم الأنسجة الرخوة الشخصية مع شبكات الأوعية الدقيقة. النجاح هنا سيجلب أعضاء خلوية بالكامل أقرب إلى التخصيص الجماعي، جسراً بين النماذج الميكانيكية والبيولوجية.

حسب طريقة التثبيت: الأجهزة القابلة للزرع بالكامل تهيمن بينما الحلول الخارجية تكتسب زخماً

الأنظمة القابلة للزرع بالكامل تقودت بـ 74% من الحصة في عام 2024 لأنها تقلل مخاطر العدوى وتبسط روتين المرضى. دمج أجهزة الاستشعار الفسيولوجية على متن الطائرة حسن كشف المضاعفات، مدد وقت البقاء في الجسم إلى أكثر من خمس سنوات لعدة أجهزة مساعدة البطين. ومع ذلك، فئة الارتداء الخارجي تنمو بمعدل نمو سنوي مركب قدره 15.8% مع حزم الطاقة خفيفة الوزن وأجهزة التحكم اللاسلكية تفتح إمكانيات الرعاية المنزلية. للمرضى غير المؤهلين لجراحة الصدر المفتوح، الأجهزة عبر الجلد تقدم مسار جسر إلى الزراعة أكثر أماناً. مع تحسن نقل الطاقة اللاسلكي، من المتوقع أن يشهد سوق الأعضاء الاصطناعية تقارب بين المنصات القابلة للزرع بالكامل والخارجية جزئياً، موازنة بين الراحة والطول عمر ومخاطر الإجراء.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المستشفيات الكبيرة تقود بينما إعدادات الرعاية المنزلية تتوسع بسرعة

المستشفيات فوق 300 سرير استحوذت على 68% من حجم سوق الأعضاء الاصطناعية في عام 2024، مما يعكس فرقها متعددة التخصصات وقدرة الرعاية المكثفة وتوافق التعويض. الزراعات المعقدة مثل القلوب الاصطناعية الكاملة تتطلب جراحين وأخصائيي الإرواء ومهندسين بيولوجيين الذين عادة يتجمعون في مراكز الرعاية الثالثية. ومع ذلك، قطاع الرعاية المنزلية متوقع أن يرتفع بمعدل نمو سنوي مركب قدره 12.5% بسبب لوحات مراقبة مرتبطة بالسحابة تنبه الأطباء لتغيرات الضغط ومحفزات الإنذار أو انخفاض الجهد. المستشفيات المجتمعية الأصغر ومراكز الجراحة الإسعافية تتبع مع مكونات التوصيل والتشغيل تقلل تعقيد الحالة. في الاقتصادات الناشئة، منصات التوجيه الطبي عن بُعد تساعد في سد فجوات المهارات، مما يعطي مؤسسات أكثر مساراً إلى سوق الأعضاء الاصطناعية.

تحليل جغرافي

استحوذت أمريكا الشمالية على 45% من الإيرادات العالمية في عام 2024، مرتكزة على تغطية الرعاية الطبية القوية للأجهزة المستدامة للحياة وقاعدة مثبتة كبيرة من عيادات غسيل الكلى. الولايات المتحدة وحدها تمثل 40% من الاستهلاك العالمي للأجهزة الطبية، مع خط أنابيب واسع من الزراعات المعينة كاختراق من إدارة الغذاء والدواء تسهل التسويق التجاري الأسرع[3]إدارة الغذاء والدواء، "نسخة DHAC 20 نوفمبر 2024،" fda.gov. التجارب التي يدفعها دافعو التكاليف الآن تعوض المراقبة عن بُعد على أساس كل عضو كل شهر، مشجعة الهجرة من المستشفى إلى المنزل.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، متقدمة بمعدل نمو سنوي مركب قدره 12.3% حتى عام 2030. الصين والهند تتوسعان في تغطية التأمين الصحي الشامل، وبرامج الشراء الوطنية تتفاوض على أسعار بالجملة لخراطيش غسيل الكلى وأجهزة مساعدة البطين. شيخوخة السكان في اليابان تعجل الطلب على الدعم القلبي، بينما حوافز البحث والتطوير الممولة جيداً في كوريا الجنوبية تساعد الشركات المحلية لتصدير أنظمة قيادة مصغرة. التصنيع المحلي يقلل التكلفة بنسبة تصل إلى 30%، موسعاً الوصول ودافعاً اعتماد سوق الأعضاء الاصطناعية عبر القطاعات متوسطة الدخل.

أوروبا تبقى مؤثرة، بفضل معايير الجودة الموحدة في إطار لائحة الأجهزة الطبية. ألمانيا والمملكة المتحدة تقودان الاعتماد المبكر لصمامات القلب البيولوجية الاصطناعية ومضخات الأنسولين طويلة الارتداء، بينما مبادرات الجمعية الأوروبية لزراعة الأعضاء الأحدث تسعى لتنسيق تعويض العلاج المتقدم. القيود الاقتصادية تستمر، ومع ذلك الشراء المنسق على مستوى الاتحاد الأوروبي متوقع أن يدعم الانتشار الأوسع عبر الدول الأعضاء الجنوبية والشرقية.

الشرق الأوسط وأفريقيا بالإضافة إلى أمريكا الجنوبية تحتل شريحة أصغر من الإيرادات. الامتصاص أقوى في المملكة العربية السعودية والإمارات العربية المتحدة والبرازيل وجنوب أفريقيا، حيث الشبكات الخاصة تمول الزراعات المعقدة. ميزانيات المستشفيات العامة تبقى تحت ضغط، لكن الشراكات الاستراتيجية مع موردي الأجهزة متعددي الجنسيات تحسن تدريب الأطباء وتغطية الضمان. على مدى أفق التوقعات، مراكز العناية المركزة عن بُعد متعددة المراكز ونماذج الخدمة عبر الحدود يجب أن تضيق فجوة إمكانية الوصول، رافعة المشاركة الإقليمية في سوق الأعضاء الاصطناعية.

المشهد التنافسي

سوق الأعضاء الاصطناعية يضم مزيجاً من التكتلات المتنوعة والمتخصصين المركزين. مدترونيك وأبوت وبوسطن ساينتيفيك تستفيد من التوزيع العالمي ومحافظ المنتجات متعددة المنتجات للتفاوض على عقود مجمعة مع أنظمة الصحة. إطلاق مدترونيك لصمام أفالوس ألترا الجراحي في عام 2024 وسع مجموعة أدوات القلب مع ملف أقل ومع ذلك مساحة فتحة فعالة أكبر، مساعداً في تعامل الجراح. زراعة هارت ميت 3 المساعدة بالروبوتات من أبوت في أوائل عام 2025 أظهرت اندماج الأتمتة الجراحية وتقنية المضخة المرفوعة مغناطيسياً، وضع معياراً للزراعة طفيفة التوغل.

المتخصصون يقودون الابتكار الجذري. قلب كارمات البيولوجي الاصطناعي ينشر أسطح تلامس التامور البقري لتحديد الخثار ويستخدم برمجيات تدفق تكيفية للاستجابة الفسيولوجية. بايفاكور تحسن الرفع المحوري لتقليل ضغط القص على خلايا الدم، عامل تمييز أمان حاسم. الشركات الناشئة التي تسعى وراء تراكيب الكلى والكبد البيولوجية الاصطناعية تعتمد على سقالات مطبوعة ثلاثية الأبعاد مبذورة بخلايا ذاتية، تهدف لوظيفة خالية من كبت المناعة.

عمليات الدمج والترخيص وشراكات الأسهم تبقى شائعة مع السعي وراء دخول سريع في الأسواق الفرعية عالية النمو. حصرية البيانات التنظيمية وحشود براءات الاختراع تحمي الهوامش، ومع ذلك دافعو التكاليف يطالبون بتبرير التكلفة. الشركات لذلك تجمع لوحات تحليلات تكمية تخفيض إعادة الدخول والالتزام بالعلاج، مكدسة أدلة اقتصادية في ملفات التعويض ومقوية الموضع داخل سوق الأعضاء الاصطناعية.

قادة صناعة الأعضاء الاصطناعية

-

شركة باكستر إنترناشيونال المحدودة

-

شركة بوسطن ساينتيفيك

-

شركة جيتينج إيه بي

-

شركة مدترونيك بي إل سي

-

شركة بي براون ملسونجن إيه جي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: حصلت أبوت على علامة CE لنظام فولت النبضي للاجتثاث الميداني بعد إثبات 99.1% من عزل الوريد الرئوي، مكثفة المنافسة في ساحة علاج الرجفان الأذيني

- يناير 2025: الجراحون في المملكة العربية السعودية نفذوا أول زراعة روبوتية لهارت ميت 3 من أبوت، مؤكدين اعتماد الروبوتات الجراحية المتقدمة لتحسين الدقة وتقليل وقت الشفاء.

- يوليو 2024: مؤسسة الكلى الوطنية سلطت الضوء على التقدم في كلية اصطناعية قابلة للزرع جاهزة لتوفير الترشيح المستمر لمرضى مرض الكلى المرحلة 3-4.

- أبريل 2024: مدترونيك قدمت صمام أنسجة الأبهر أفالوس ألترا، مع قاعدة PEEK لاحتفاظ الدائرية وفتحة فعالة كبيرة لتعزيز التدفق الأمامي.

نطاق تقرير سوق الأعضاء الاصطناعية العالمي

العضو الاصطناعي هو جهاز طبي يُزرع أو يُدمج في الجسم لتكرار أو زيادة الوظيفة الطبيعية للعضو. حسب نطاق التقرير، الأعضاء الاصطناعية تشمل الأجهزة القابلة للزرع، مثل القلوب الاصطناعية بالكامل وأجهزة تنظيم ضربات القلب، إلى جانب آلات دعم الأعضاء، مثل آلات غسيل الكلى وأجهزة الأكسجة الغشائية خارج الجسم (ECMO). سوق الأعضاء الاصطناعية مقسم حسب نوع العضو (القلب الاصطناعي، الكلى الاصطناعية، البنكرياس الاصطناعي، الرئتين الاصطناعية، زراعة القوقعة، وأنواع الأعضاء الأخرى) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا - المحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (مليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| القلب الاصطناعي | صمامات القلب الاصطناعية |

| أجهزة مساعدة البطين | |

| أجهزة تنظيم ضربات القلب وأجهزة تقويم نظم القلب المزروعة | |

| الكلى الاصطناعية | الأجهزة القابلة للزرع |

| الأنظمة القابلة للارتداء / المحمولة | |

| البنكرياس الاصطناعي | |

| الرئتين الاصطناعية/ECMO | |

| زراعة القوقعة وجذع الدماغ السمعي | |

| الكبد البيولوجي الاصطناعي | |

| الأعضاء الأخرى (القرنية، الطحال، المثانة، القصبة الهوائية) |

| الميكانيكية |

| الإلكترونية / البايونكس |

| القابلة للارتداء / المرتداة خارجياً |

| التراكيب المطبوعة ثلاثية الأبعاد |

| قابل للزرع بالكامل |

| قابل للزرع جزئياً |

| مرتدى خارجياً / عبر الجلد |

| المستشفيات (>300 سرير) |

| المستشفيات (<300 سرير) |

| مراكز الجراحة الإسعافية |

| الرعاية المنزلية والمراقبة عن بُعد |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع العضو | القلب الاصطناعي | صمامات القلب الاصطناعية |

| أجهزة مساعدة البطين | ||

| أجهزة تنظيم ضربات القلب وأجهزة تقويم نظم القلب المزروعة | ||

| الكلى الاصطناعية | الأجهزة القابلة للزرع | |

| الأنظمة القابلة للارتداء / المحمولة | ||

| البنكرياس الاصطناعي | ||

| الرئتين الاصطناعية/ECMO | ||

| زراعة القوقعة وجذع الدماغ السمعي | ||

| الكبد البيولوجي الاصطناعي | ||

| الأعضاء الأخرى (القرنية، الطحال، المثانة، القصبة الهوائية) | ||

| حسب التكنولوجيا | الميكانيكية | |

| الإلكترونية / البايونكس | ||

| القابلة للارتداء / المرتداة خارجياً | ||

| التراكيب المطبوعة ثلاثية الأبعاد | ||

| حسب طريقة التثبيت | قابل للزرع بالكامل | |

| قابل للزرع جزئياً | ||

| مرتدى خارجياً / عبر الجلد | ||

| حسب المستخدم النهائي | المستشفيات (>300 سرير) | |

| المستشفيات (<300 سرير) | ||

| مراكز الجراحة الإسعافية | ||

| الرعاية المنزلية والمراقبة عن بُعد | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الأعضاء الاصطناعية؟

سوق الأعضاء الاصطناعية يقف عند 30.99 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 47.09 مليار دولار أمريكي بحلول عام 2030.

أي قطاع عضو يحمل أكبر حصة سوق الأعضاء الاصطناعية؟

أجهزة الكلى الاصطناعية قادت بـ 57% حصة في عام 2024، مما يعكس العبء الثقيل لمرض الكلى المزمن.

أي منطقة تنمو بأسرع ما يمكن في سوق الأعضاء الاصطناعية؟

آسيا والمحيط الهادئ تتقدم بمعدل نمو سنوي مركب قدره 12.3% حتى عام 2030 بسبب توسع إمكانية الوصول للرعاية الصحية وارتفاع انتشار الأمراض المزمنة.

كيف تؤثر نماذج الرعاية المنزلية على الطلب؟

الأجهزة المرتداة خارجياً والمراقبة عن بُعد تنمو بمعدل نمو سنوي مركب قدره 15.8% مع تفضيل دافعي التكاليف والمرضى للعلاجات التي تقلل الإقامة في المستشفى.

ما هي العوائق الرئيسية أمام الاعتماد الأوسع للأعضاء الاصطناعية؟

التكاليف المقدمة العالية للجهاز ومسارات التعويض المحدودة وتحديات التوافق البيولوجي المستمرة تقيد الامتصاص، خاصة في الأسواق الناشئة.

أي شركات تقود الابتكار في القلوب الاصطناعية؟

كارمات وبايفاكور معروفان للأسطح البيولوجية الاصطناعية والمضخات المرفوعة مغناطيسياً التي تهدف لتحسين التوافق مع الدم والمتانة.

آخر تحديث للصفحة في: