حجم وحصة سوق الأدوية المضادة للكوكسيديا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 1.74 مليار دولار أمريكي |

| حجم السوق (2030) | 2.25 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.56% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأدوية المضادة للكوكسيديا من قبل Mordor Intelligence

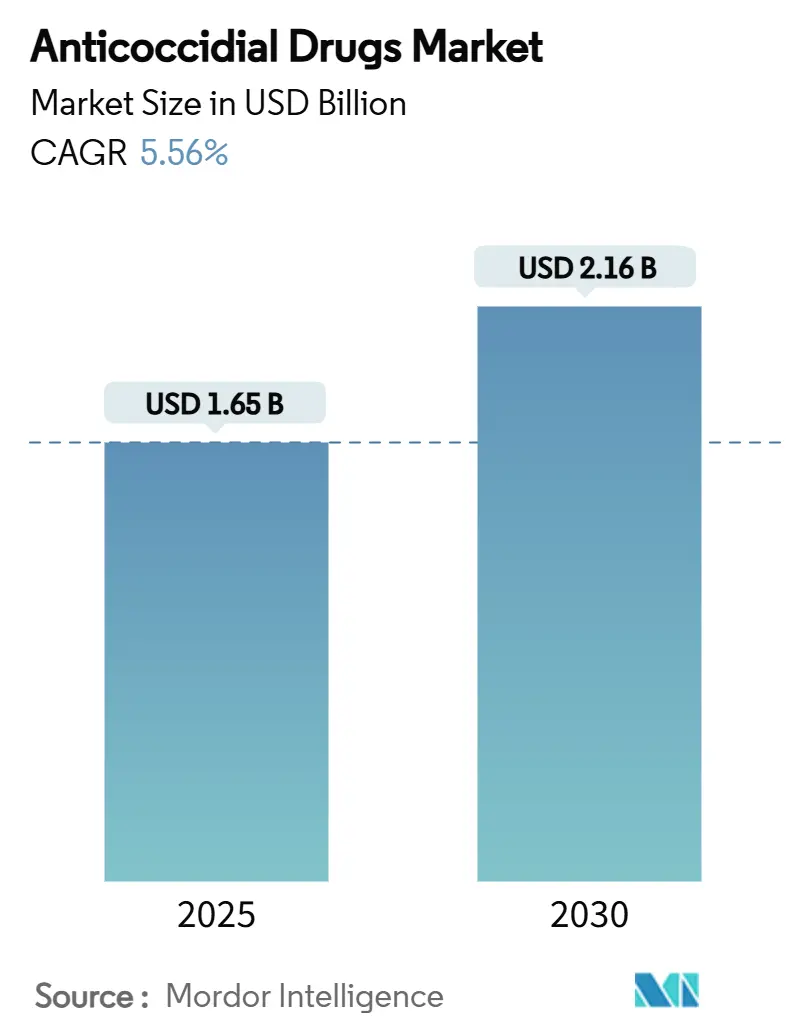

وصل حجم سوق الأدوية المضادة للكوكسيديا إلى 1.65 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتقدم إلى 2.16 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 5.56%. الطلب العالمي المتزايد على البروتين الحيواني بأسعار معقولة، ومتطلبات الأمن الحيوي المُشددة، وبروتوكولات الصحة الوقائية المتطورة بشكل متزايد تُبقي السيطرة على مكافحة الكوكسيديا في المقدمة لدى المنتجين التجاريين[1]"Global economic impact of coccidiosis in poultry production," Veterinary Research, veterinaryresearch.org. تحتفظ أمريكا الشمالية بموقعها القيادي لأن المنتجين ذوي رؤوس الأموال الكبيرة ينفذون برامج التناوب بانتظام ويتبنون تركيبات جديدة قبل المناطق الأخرى. البدائل النباتية والفيتوجينية تكتسب زخماً حيث تقوم الجهات التنظيمية بفحص المضافات العلفية المضادة للميكروبات، بينما قنوات الطلب الرقمية توسع وصول المنتجات للأطباء البيطريين والمنتجين على حد سواء. كثافة المنافسة معتدلة؛ حفنة من شركات الصحة الحيوانية المتنوعة تستفيد من قدرات التصنيع المتكامل والتوزيع والخدمات التقنية للدفاع عن الحصة، ومع ذلك فإن المبتكرين الأصغر يجدون مساحة بيضاء في العلاجات الخالية من البقايا والمركبة التي تخفف من مقاومة الأدوية المتزايدة.

النقاط الرئيسية المستخلصة من التقرير

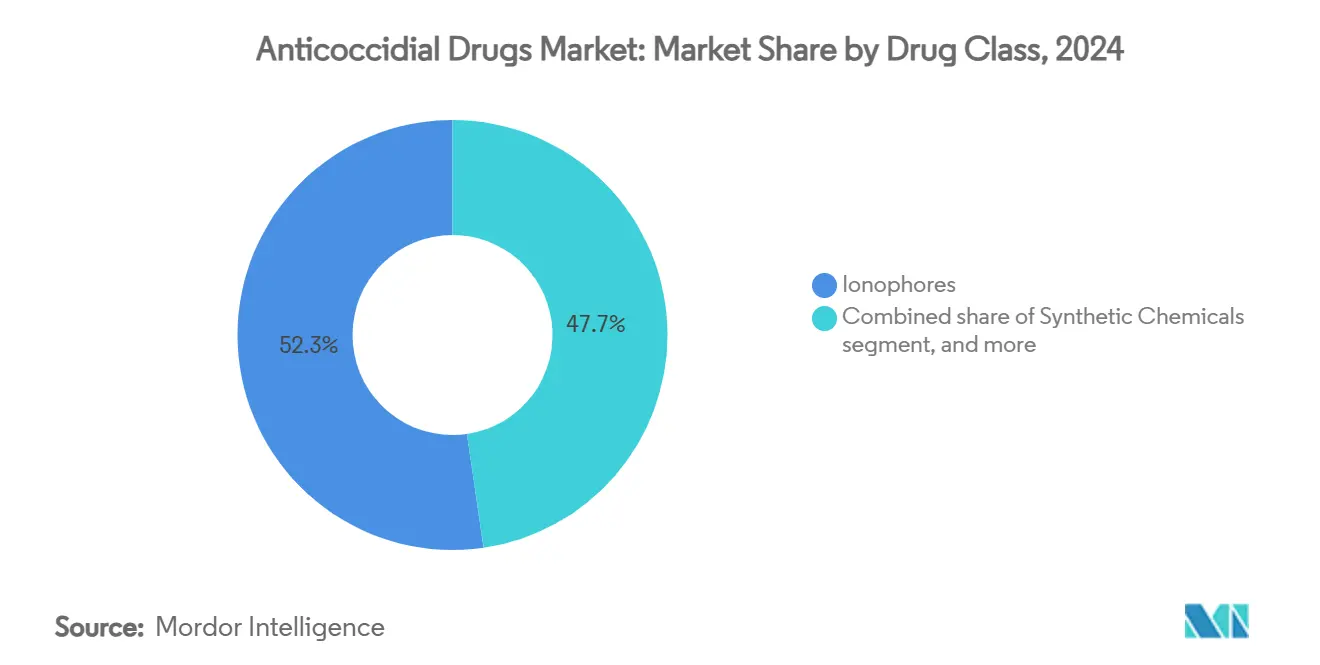

- حسب فئة الدواء، تصدرت الأيونوفورات بحصة 52.34% في عام 2024، بينما من المتوقع أن تنمو البدائل النباتية والفيتوجينية بمعدل نمو سنوي مركب قدره 7.65% حتى عام 2030.

- حسب تأثير الدواء، سيطرت المنتجات مثبطة الكوكسيديا على 68.54% من إيرادات عام 2024، في حين من المتوقع أن ترتفع المنتجات مبيدة الكوكسيديا بمعدل نمو سنوي مركب قدره 7.86% من 2025 إلى 2030.

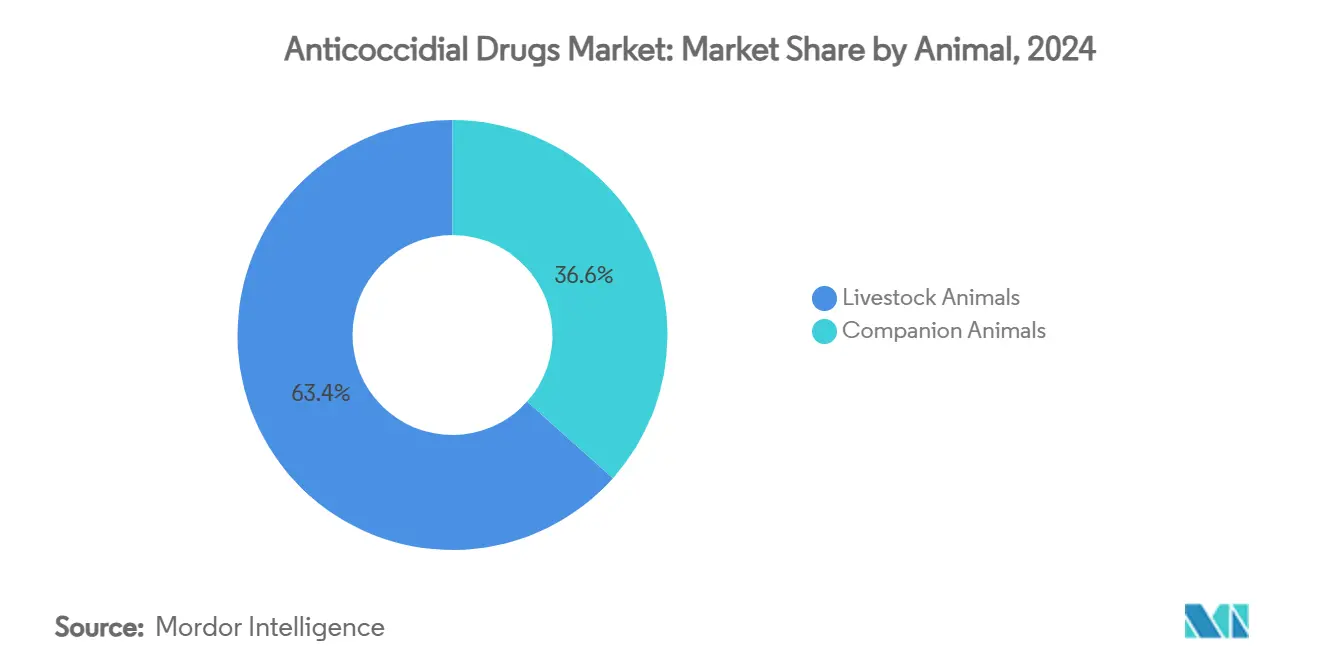

- حسب نوع الحيوان، شكلت المواشي 63.45% من مبيعات عام 2024، ومن المتوقع أن تسجل تطبيقات الحيوانات الأليفة أسرع توسع بمعدل نمو سنوي مركب قدره 8.54% خلال نفس الفترة.

- حسب قناة التوزيع، احتلت المستشفيات البيطرية 41.45% من طلب عام 2024، ومع ذلك من المتوقع أن تسجل الصيدليات الإلكترونية معدل نمو سنوي مركب قدره 8.65% حتى عام 2030.

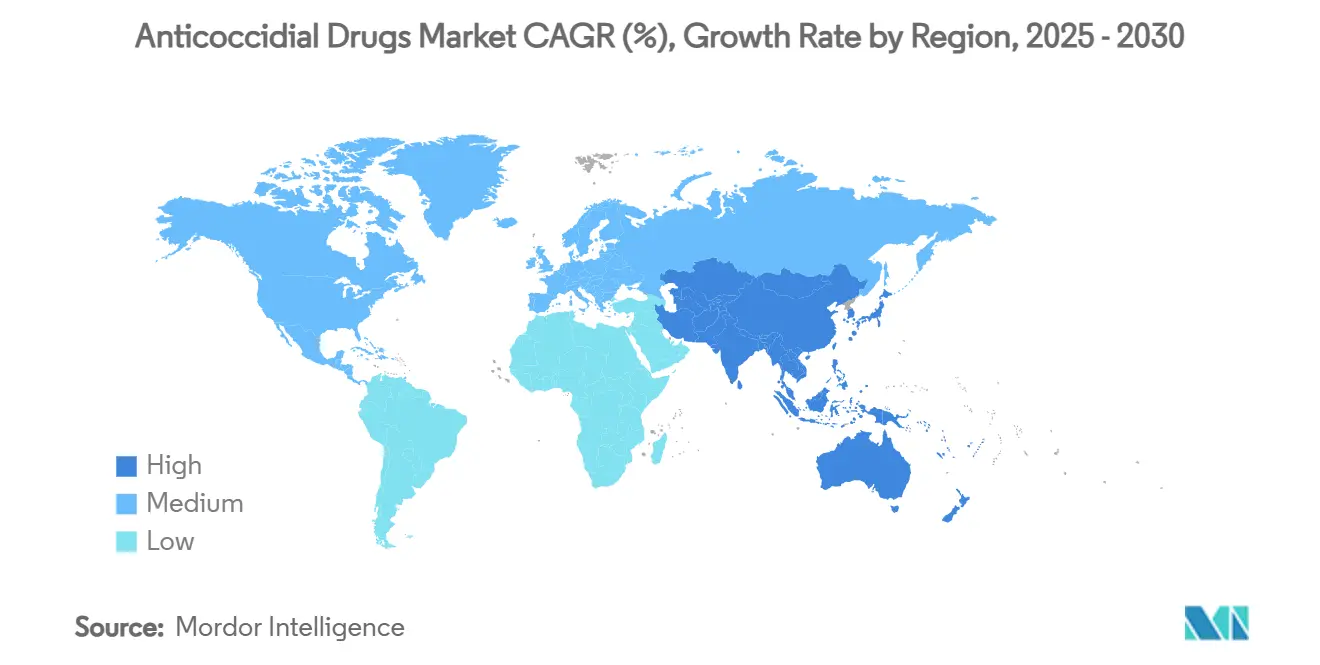

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة 41.23% في عام 2024، بينما من المقرر أن تحقق آسيا والمحيط الهادئ أعلى نمو إقليمي بمعدل نمو سنوي مركب قدره 6.54% حتى عام 2030.

اتجاهات ورؤى سوق الأدوية المضادة للكوكسيديا العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار الكوكسيديا في الدواجن والمواشي | +1.2% | عالمي، خاصة آسيا والمحيط الهادئ وأمريكا اللاتينية | المدى المتوسط (2-4 سنوات) |

| توسع إنتاج البروتين الحيواني العالمي | +1.0% | الأسواق الناشئة حول العالم | المدى الطويل (≥4 سنوات) |

| الابتكار المستمر في تركيبات الأدوية البيطرية | +0.8% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة؛ التبني يتوسع إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| نمو قدرة التصنيع التجاري للأعلاف في الأسواق الناشئة | +0.7% | آسيا والمحيط الهادئ، أفريقيا وأمريكا اللاتينية | المدى الطويل (≥4 سنوات) |

| الدعم التنظيمي للمضافات الدوائية في الأعلاف في المناطق عالية العبء | +0.5% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا | المدى القصير (≤2 سنوات) |

| تزايد اعتماد ممارسات إدارة الصحة الحيوانية الوقائية | +0.6% | التبني الأولي في الأسواق المتقدمة، وينتشر عالمياً | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار الكوكسيديا في الدواجن والمواشي

تُظهر المراقبة الحديثة معدلات عدوى تتجاوز 75% في مزارع الدواجن الكورية، مع عزلات حقلية مقاومة لست فئات دوائية رئيسية. التحولات إلى الإسكان الخالي من الأقفاص والمراعي الحرة ترفع التعرض للمسببات المرضية لأن الطيور تواجه أحمال بيضية بيئية أعلى. العدوى تحت الإكلينيكية تقلل النمو بما يصل إلى الثلث وتسوء نسب تحويل العلف، مما يؤدي إلى تآكل هوامش المنتجين الضئيلة أصلاً. برامج المراقبة الإقليمية تكشف أيضاً أن سلالات الإيميريا تتكيف بسرعة مع الضغط البيئي والدوائي، مما يقصر العمر الفعال للجزيئات الأقدم. هذه الاتجاهات تعزز الطلب على مخططات التناوب، والمجموعات ثنائية الطريقة، وإضافات التطعيم التي تبقي أحمال الطفيليات دون عتبات الحد من الأداء.

توسع إنتاج البروتين الحيواني العالمي

نمو استهلاك اللحوم المتوقع بنسبة 70% بحلول عام 2050 يدفع إضافات السعة السريعة، خاصة في آسيا والمحيط الهادئ وأفريقيا. المرافق مثل مصنع الأعلاف لـ Chip Mong Group بقيمة 60 مليون دولار أمريكي في كمبوديا توضح الاستثمار في الأنظمة المتكاملة عمودياً القادرة على دعم برامج الأعلاف المُعالجة المتقدمة. مجموعات الإنتاج تظهر غالباً في المناطق التي تتخلف فيها البنية التحتية البيطرية عن الطلب، مما يدفع الاهتمام بخيارات مضادة الكوكسيديا واسعة الطيف وسهلة الإعطاء. صانعو السياسات في عدة أسواق ناشئة يسرّعون الآن تسجيلات الجزيئات الراسخة لتسريع أمن التوريد المحلي وخفض الواردات المكلفة.

الابتكار المستمر في تركيبات الأدوية البيطرية

البحث في المركبات الفيتوجينية-مثل السيليمارين والزيوت العطرية الغنية بالأوجينول-يظهر مؤشرات مضادة للكوكسيديا مشابهة للأدوية الاصطناعية ولكن مع مخاطر مقاومة أقل[2]Poultry Science Association, "Efficacy of Essential Oil Blends Against Avian Coccidiosis," poultryscience.org. خطوط التطوير تتضمن بشكل متزايد لقاحات mRNA ذاتية التضخيم تهدف إلى إثارة مناعة قوية ومحايدة للسلالة في الدواجن. خطة إطلاق Boehringer Ingelberg لعشرين منتجاً حتى عام 2026 تمثل محور قطاع البحث والتطوير نحو مركبات الإطلاق المستهدف والمثيرات المتوافقة مع الاستدامة. بينما يقترن المبتكرون عدة مواد فعالة في خليط واحد، فإنهم يقللون تعقيد الإعطاء لمطاحن الأعلاف ويحسنون الامتثال في المزارع التجارية الكبيرة.

نمو قدرة التصنيع التجاري للأعلاف في الأسواق الناشئة

مصانع الأعلاف الإقليمية تدمج الآن المضافات المُعالجة من البداية، مُضمِنة أنظمة مراقبة الجودة اللازمة للجرعات الدقيقة. توسع Brenntag البولندي يؤكد دفعة أوسع لوضع الإنتاج بالقرب من مراكز الماشية، مما يقلص تكاليف اللوجستيات ويُمكّن تركيبات أكثر حداثة وتخصيصاً. الطواحين عالية الإنتاجية تسعى أيضاً لمواد فعالة فنية الدرجة، مما يحفز الطلب على الأيونوفورات السائبة والنباتيات الناشئة على حد سواء. المنافسة المحلية المتزايدة ترفع معايير معرفة التركيبات، مما يخلق حاجزاً غير مباشر لدخول الموردين الصغار أو الأقل تخصصاً.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اللوائح الصارمة على المضافات العلفية المضادة للميكروبات | -0.9% | الاتحاد الأوروبي في المقدمة؛ السياسات تنتشر عالمياً | المدى القصير (≤2 سنوات) |

| مقاومة الأدوية المضادة للكوكسيديا المتزايدة بين أنواع الإيميريا | -1.1% | عالمي، الأكثر حدة في مراكز الإنتاج المكثف | المدى المتوسط (2-4 سنوات) |

| التحول الاستهلاكي نحو المنتجات الحيوانية الخالية من المضادات الحيوية والعضوية | -0.6% | أمريكا الشمالية وأوروبا في المقدمة؛ الاتجاه ناشئ في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| اضطرابات سلسلة التوريد وتقلبات أسعار المواد الفعالة | -0.4% | عالمي، تأثير أكبر على مُصنّعي الأسواق الناشئة | المدى القصير (≤2 سنوات) |

| المصدر: Mordor Intelligence | |||

اللوائح الصارمة على المضافات العلفية المضادة للميكروبات

الاتحاد الأوروبي يصنف الأيونوفورات بشكل متزايد إلى جانب مضادات الميكروبات المهمة طبياً، مما يؤدي إلى قيود الاستخدام ومتطلبات حفظ السجلات المُشددة. النمذجة الاقتصادية تشير إلى أن الانسحاب الكامل للأيونوفورات من إنتاج الدواجن البريطاني سيكلف المنتجين ما يصل إلى 109.95 مليون جنيه إسترليني سنوياً ويطلق 84,000 طن إضافي من ثاني أكسيد الكربون، مما يوضح الآثار الواسعة للسياسة. نفقات الامتثال تثقل بشدة على صغار المُلاك الذين يفتقرون لبرامج التناوب أو التطعيم المتطورة. السوق الناتج ينشطر: العلامات التجارية المتميزة تستفيد من ادعاءات اللقاح فقط، بينما العمليات التقليدية تضغط من أجل خيارات كيميائية مستمرة، وإن كانت محدودة.

مقاومة الأدوية المضادة للكوكسيديا المتزايدة بين أنواع الإيميريا

الأدلة الميدانية من الصين تربط تزايد استخدام مثبطات الكوكسيديا بتطور المقاومة الأسرع؛ المقاومة الشديدة تظهر بمجرد تجاوز أعداد الكيسات البيضية 50,000 لكل جرام من الفرش. الدراسات الإيرانية تكتشف حساسية مُنخفضة عبر جميع الجزيئات المختبرة، بما في ذلك الاصطناعيات الأحدث، مما يشير إلى تكيف أوسع عبر الفئات[3]Saeed R. Hosseini et al., "Cross-class Resistance Patterns in Iranian Eimeria Isolates," pubmed.ncbi.nlm.nih.gov. لأن حفنة فقط من عائلات المكونات الفعالة تبقى قابلة للتطبيق تجارياً، فإن خط الابتكار يكافح لمواكبة الوتيرة. المنتجون بالتالي يمتصون تكاليف مراقبة أعلى وعقوبات أداء بينما يتلاعبون بجداول التناوب والمنتجات المركبة والخيارات غير الكيميائية للحفاظ على الفعالية.

تحليل القطاعات

حسب فئة الدواء: الأيونوفورات تبقى مهيمنة بينما النباتيات تتسارع

استحوذت الأيونوفورات على 52.34% من حصة سوق الأدوية المضادة للكوكسيديا في عام 2024 وتستمر في دعم برامج الدواجن واسعة النطاق لأن نصف قرن من البيانات الميدانية يؤكد الأداء الموثوق مع تراكم مقاومة أبطأ نسبياً. حجم سوق الأدوية المضادة للكوكسيديا للنباتيات صغير اليوم ومع ذلك ينمو أسرع من أي فئة أخرى بمعدل نمو سنوي مركب قدره 7.65%، مسار مُحفز بطلب المستهلكين على الدواجن الخالية من البقايا وموقف الجهات التنظيمية المُشدد على مضادات الميكروبات. في الممارسة، المنتجون يطبقون بشكل متزايد المواد الفعالة الفيتوجينية فوق الأيونوفورات منخفضة الجرعة لإطالة دورات الفعالية. الكيماويات الاصطناعية والسلفوناميدات تحتل مواقع ناضجة وتواجه طلباً راكداً في المناطق التي يعتمد فيها تناوب الأدوية على الجزيئات الراسخة، بينما مشتقات التريازين والمجموعات المتخصصة تخدم إخفاقات متخصصة. حراس البوابات التنظيميون، خاصة إدارة الغذاء والدواء الأمريكية ووكالة الأدوية الأوروبية، يُعطون الأولوية لموافقات المجموعات التي تُظهر فعالية تآزرية وفوائد إشرافية واضحة.

أنماط التبني تتباين إقليمياً. الشركات الأوروبية تستثمر بقوة في محافظ نباتية للتنقل في قيود الأيونوفورات، بينما المُدمجون الأمريكيون ما زالوا يعتمدون على المونيسين والساليونوميسين كدعائم تناوب. منتجو آسيا والمحيط الهادئ يتبنون برامج مختلطة، مُدمجين أيونوفورات منخفضة التكلفة مع مستخلصات نباتية محلية المصدر لموازنة الاقتصاد وامتثال السوق التصديري. بينما توفر المواد الخام تتوسع وتتحسن عوائد الاستخراج، فإن فجوات التكلفة بين النباتيات والكيماويات تضيق، مما يدعم امتصاصاً أوسع دون التضحية بأهداف الهامش.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب تأثير الدواء: تفضيل مثبطات الكوكسيديا يؤكد العقلية الوقائية

البرامج الوقائية تُفضل طرق مثبطة الكوكسيديا، التي شكلت معاً 68.54% من حجم سوق الأدوية المضادة للكوكسيديا في عام 2024. التعرض الثابت منخفض المستوى يخمد تكاثر المسببات المرضية ويسمح بتطوير المناعة، متماشياً مع اقتصاد الصناعة الذي يكافئ متوسط الزيادة اليومية المتوقع على العلاج العرضي. المنتجات مبيدة الكوكسيديا، رغم أنها أصغر في الحصة، تحقق معدل نمو سنوي مركب نشط قدره 7.86% لأنها لا غنى عنها عند حدوث تفشيات أو عندما تفقد مخططات التناوب فعاليتها. المنتجون يجمعون بانتظام منتجاً ثابتاً أثناء النمو مع نبضة مبيدة قصيرة قبل الذبح لإعادة تعيين تعرض القطيع وكبح المقاومة.

الباحثون الميدانيون يلاحظون أن سلالات إيميريا معينة تبقى قابلة للتأثر جزئياً بالثوابت ومع ذلك تُظهر تحملاً تجاه الجزيئات المبيدة، مما يوضح تعقيد تطور المقاومة. بالتالي، المبتكرون يستكشفون مجموعات متتالية أو متزامنة لاستغلال الحساسية التفاضلية. وسم التنظيمي يشجع الآن على ادعاءات وقائية مقابل علاجية صريحة، مما يسهل صنع القرار البيطري ويعزز الإشراف على مضادات الميكروبات الأكثر حكمة في الإعدادات عالية الناتج.

حسب الحيوان: المواشي تحكم الحجم؛ قطاع الحيوانات الأليفة يسجل أعلى معدل نمو سنوي مركب

شكلت المواشي 63.45% من طلب عام 2024، ودجاج التسمين وحده شكّل أكبر شريحة فرعية لأن الكوكسيديا تمارس أشد رسوم اقتصادية في حظائر الدواجن المكثفة. ومع ذلك، وصفات الحيوانات الأليفة تتسارع بمعدل نمو سنوي مركب قدره 8.54% حيث يختار المالكون أنظمة صحة الجهاز الهضمي الاستباقية للكلاب والقطط. مطورو الأدوية يصممون معلقات مستساغة وقابلة للمضغ تحتوي على تولترازوريل أو ديكلازوريل لتحسين الالتزام في البيئات المنزلية.

الفسيولوجيا والجرعات الخاصة بالأنواع تدفع تنوع التركيبات. الأبقار تتلقى أيونات طويلة المفعول في حصص حظائر التسمين، بينما منتجو الخنازير يُفضلون خلائط مسبقة قابلة للذوبان في الماء مناسبة لأنظمة التشطيب المكتملة. في المقابل، مُربو المجترات الصغيرة يستفيدون من الكتل المُعالجة أثناء موسم المراعي. التنويع يؤكد حاجة المُصنّعين لأشكال عرض مرنة ويشير إلى مساحة لتوسيعات الملصقات التي تُبسط المخزون ومع ذلك تحترم فترات السحب المتباينة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: المنصات الرقمية تُعيد تشكيل الوصول والتسعير

احتفظت المستشفيات البيطرية بحصة 41.45% من سوق الأدوية المضادة للكوكسيديا في عام 2024، نظراً لدورها المركزي في إصدار الوصفات وتخطيط صحة القطعان. ومع ذلك، الصيدليات الإلكترونية تُحقق أعلى نمو بمعدل نمو سنوي مركب قدره 8.65%، مما يعكس زخم التجارة الإلكترونية الأوسع في الصحة البشرية والحيوانية. استحواذ Tractor Supply Company على Allivet يُظهر دفع تجار التجزئة لدمج الوفاء للميل الأخير مع منصات الطب البيطري عن بُعد التي تُبسط تحميل الوصفات والتجديد التلقائي.

الموزعون التقليديون يستجيبون بإطلاق نماذج هجينة تتيح للأطباء البيطريين تقديم طلبات جماعية عبر بوابات الويب بينما يحافظون على التخزين المحلي للتسليم في الوقت المناسب. الوكالات التنظيمية تراجع بنشاط البائعين الافتراضيين لضمان الامتثال لمتطلبات الوصفات، وحصص الأدوية المُتحكم فيها، وتقارير اليقظة الدوائية. على مدار أفق التوقع، توقع استخداماً متزايداً لوحدات التتبع والتعقب المُمكنة بتقنية البلوك تشين التي تضيف شفافية لمبيعات المضافات العلفية المُعالجة عبر الإنترنت.

التحليل الجغرافي

حققت أمريكا الشمالية أكبر مساهمة إقليمية بحصة 41.23% في عام 2024. مستويات التكامل التجاري العالية تدعم الاستخدام الروتيني المضاد للكوكسيديا، ومعايير اليقظة الدوائية لإدارة الغذاء والدواء الأمريكية تضع معايير دولية. الولايات المتحدة تهيمن على الإيرادات الإقليمية بفضل صناعات الدواجن وحظائر التسمين الواسعة التي تتبنى بروتوكولات وقائية كاملة الدورة بانتظام. كندا والمكسيك تُعززان النطاق القاري من خلال التدفقات عبر الحدود للطيور الحية ومكونات الأعلاف والأدوية المُصنعة، مما يؤكد سلسلة توريد ثلاثية.

آسيا والمحيط الهادئ تحقق أسرع تقدم بمعدل نمو سنوي مركب قدره 6.54% حتى عام 2030 حيث مكاسب استهلاك البروتين تتقاطع مع برامج تحديث المزارع. المنتجون الصينيون يوسعون مجمعات البياض والدجاج اللاحم التي تنشر الجرعات التلقائية وتُعيد تدوير الفرش بتكرار أقل، وكلاهما يرفع الطلب الأساسي على مضادات الكوكسيديا الفعالة. المبادرات المدعومة من الحكومة في فيتنام وإندونيسيا والهند تُوجه الائتمان إلى مطاحن أعلاف جديدة، مُدمجة الأعلاف المُعالجة في إجراءات التشغيل القياسية.

أوروبا تبقى مهمة استراتيجياً رغم قيود استخدام مضادات الميكروبات. المنتجون يتحولون نحو المزائج النباتية وبروتوكولات التطعيم، والموردون الذين يستطيعون توثيق الحالة الخالية من البقايا يفوزون بوضع رف متميز. القواعد الصارمة للمنطقة غالباً ما تتنبأ بالمعايير العالمية، مما يجعل التحقق الأوروبي أساسياً للجزيئات المستهدفة لأسواق التصدير.

أمريكا الجنوبية والشرق الأوسط وأفريقيا معاً تستحوذان على حصة متواضعة لكنها متزايدة حيث مُدمجو الدواجن يوسعون العمليات. تقلبات العملة والبنية التحتية المتقطعة للسلسلة الباردة تُعدل امتصاص المنتجات الأحدث، ومع ذلك فإن الشركات المتعددة الجنسيات تموقع بشكل متزايد التعبئة الثانوية أو مرافق الخلط المسبق في البرازيل وجنوب أفريقيا والخليج لتقصير أوقات التسليم وتوطين التسعير.

المشهد التنافسي

تركز السوق معتدل: Zoetis و Elanco و MSD Animal Health و Boehringer Ingelheim و Phibro تُحاسب مجتمعة لأكثر من نصف المبيعات العالمية من خلال محافظ وشبكات توزيع واسعة. هؤلاء القادة يستثمرون بقوة في إدارة دورة الحياة، مُطلقين حبيبات مقاومة للحرارة وأكياس قابلة للذوبان في الماء وأطقم مصاحبة للقاحات التي توسع مناسبات الاستخدام. تصفية Zoetis بقيمة 350 مليون دولار أمريكي من المضافات العلفية المُعالجة الناضجة إلى Phibro في عام 2024 شحذت التركيز الاستراتيجي لكل شركة-Zoetis على البيولوجيات، Phibro على عرض المضافات العلفية.

المبتكرون يركزون على آليات كسر المقاومة. الشركات الناشئة في الولايات المتحدة وإسرائيل تطور جسيمات نانو للزيوت العطرية ذاتية الاستحلاب التي تُظهر فعالية تآزرية مع الأيونوفورات منخفضة الجرعة في التجارب المبكرة. المُصنّعون الإقليميون في الصين والهند يستفيدون من مزايا التكلفة لتوريد المونيسين والساليونوميسين السائبين، مما يكثف المنافسة السعرية في الأسواق الناشئة. الشراكات مع موردي برمجيات طحن الأعلاف تُمكن الراسخين من حزم دعم اتخاذ القرار الرقمي مع مبيعات المنتجات، مما يعمق قفل العملاء.

نشاط الاندماج والاستحواذ يبقى قوياً. استحواذ MSD Animal Health على حقوق VECOXAN في يناير 2025 يوسع وصولها للمجترات، بينما شراء Boehringer Ingelheim لـ Saiba Animal Health يُقوي منصة اكتشاف اللقاحات. التحركات الاستراتيجية تركز بشكل متزايد على الوصول لتقنيات التسليم الجديدة والملفات التنظيمية والبصمات الجغرافية بدلاً من تراكم الإيرادات الخالص.

قادة صناعة الأدوية المضادة للكوكسيديا

-

Vetoquinol SA

-

Phibro Animal Health Corporation

-

Virbac

-

Elanco

-

Zoetis

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: أعلنت Elanco و Medgene عن لقاح H5N1 لأبقار الألبان، موسعة محافظ الوقاية من الأمراض ما وراء تطبيقات الكوكسيديا التقليدية.

- فبراير 2025: حصلت Zoetis على ترخيص مشروط من إدارة الغذاء والدواء الأمريكية للقاح أنفلونزا الطيور النمط الفرعي H5N2 للدجاج.

- يناير 2025: استحوذت MSD Animal Health على الحقوق العالمية لعلامة مبيد الطفيليات VECOXAN.

- نوفمبر 2024: قدمت Boehringer Ingelheim محلول VETMEDIN، أول سائل معتمد من إدارة الغذاء والدواء الأمريكية لفشل القلب الكلبي.

- أكتوبر 2024: أغلقت Phibro شراءها بقيمة 350 مليون دولار أمريكي لمحفظة المضافات العلفية المُعالجة من Zoetis.

- أكتوبر 2024: حصلت Elanco على موافقة إدارة الغذاء والدواء الأمريكية لـ Credelio Quattro، مبيد طفيليات واسع الطيف للكلاب.

نطاق تقرير سوق الأدوية المضادة للكوكسيديا العالمي

حسب نطاق التقرير، الكوكسيديا هو أحد الأمراض الطفيلية الأكثر تكراراً وانتشاراً بين الحيوانات. أعراضه تشمل فقدان الوزن، والإسهال المتقطع الخفيف إلى الشديد، والبراز المحتوي على مخاط أو دم، والجفاف، وانخفاض التكاثر. أي دواء يُستخدم لمكافحة تقدم الكوكسيديا في الطيور أو الحيوانات، المنتجة للغذاء وغير المنتجة للغذاء، يُسمى دواء مضاد للكوكسيديا.

سوق الأدوية المضادة للكوكسيديا مُقسم حسب نوع الدواء (الأيونوفور، المضاد الحيوي، السلفوناميدات، المشتق الكيميائي، وغيرها)، تأثير الدواء (مثبط الكوكسيديا ومبيد الكوكسيديا)، الحيوان (حيوانات المواشي، والحيوانات الأليفة)، قناة التوزيع (المستشفيات البيطرية، الصيدليات بالتجزئة، وغيرها)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الأيونوفورات |

| الكيماويات الاصطناعية |

| السلفوناميدات |

| مشتقات التريازين |

| المنتجات المركبة |

| البدائل النباتية والفيتوجينية |

| فئات الأدوية الأخرى |

| مثبط الكوكسيديا |

| مبيد الكوكسيديا |

| حيوانات المواشي | الماشية |

| الدواجن | |

| الخنازير | |

| الأغنام والماعز | |

| مواشي أخرى | |

| الحيوانات الأليفة | الكلاب |

| القطط | |

| حيوانات أليفة أخرى |

| المستشفيات البيطرية |

| الصيدليات بالتجزئة |

| الصيدليات الإلكترونية |

| قنوات توزيع أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب فئة الدواء | الأيونوفورات | |

| الكيماويات الاصطناعية | ||

| السلفوناميدات | ||

| مشتقات التريازين | ||

| المنتجات المركبة | ||

| البدائل النباتية والفيتوجينية | ||

| فئات الأدوية الأخرى | ||

| حسب تأثير الدواء | مثبط الكوكسيديا | |

| مبيد الكوكسيديا | ||

| حسب الحيوان | حيوانات المواشي | الماشية |

| الدواجن | ||

| الخنازير | ||

| الأغنام والماعز | ||

| مواشي أخرى | ||

| الحيوانات الأليفة | الكلاب | |

| القطط | ||

| حيوانات أليفة أخرى | ||

| حسب قناة التوزيع | المستشفيات البيطرية | |

| الصيدليات بالتجزئة | ||

| الصيدليات الإلكترونية | ||

| قنوات توزيع أخرى | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما حجم سوق الأدوية المضادة للكوكسيديا في عام 2025؟

يبلغ حجم سوق الأدوية المضادة للكوكسيديا 1.65 مليار دولار أمريكي في عام 2025.

ما هو معدل النمو السنوي المركب المتوقع للأدوية المضادة للكوكسيديا حتى عام 2030؟

من المتوقع أن تنمو المبيعات العالمية بمعدل نمو سنوي مركب قدره 5.56% من 2025 إلى 2030.

أي فئة دواء تهيمن على الاستخدام التجاري اليوم؟

تحتل الأيونوفورات 52.34% من حصة سوق الأدوية المضادة للكوكسيديا بسبب الفعالية الميدانية المُثبتة طويلاً.

لماذا تكتسب النباتيات زخماً؟

الجهات التنظيمية تقيد المضافات العلفية المضادة للميكروبات والمستهلكون يُفضلون اللحوم الخالية من البقايا، مما يدفع التركيبات النباتية بمعدل نمو سنوي مركب قدره 7.65%.

أي منطقة تقدم أقوى نظرة نمو؟

آسيا والمحيط الهادئ تتصدر بمعدل نمو سنوي مركب قدره 6.54% حيث تتوسع قدرة الدواجن والخنازير بسرعة.

كيف يؤثر التوزيع الإلكتروني على الوصول؟

الصيدليات الإلكترونية تنمو بنسبة 8.65% سنوياً، مُوفرة الشراء المريح والتسعير التنافسي، خاصة للمنتجين الأصغر.

آخر تحديث للصفحة في: