حجم وحصة سوق صيانة وإصلاح وإعادة تأهيل الطائرات التجارية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 96.29 مليار دولار أمريكي |

| حجم السوق (2030) | 122.55 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.94% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق صيانة وإصلاح وإعادة تأهيل الطائرات التجارية من قبل موردور إنتليجنس

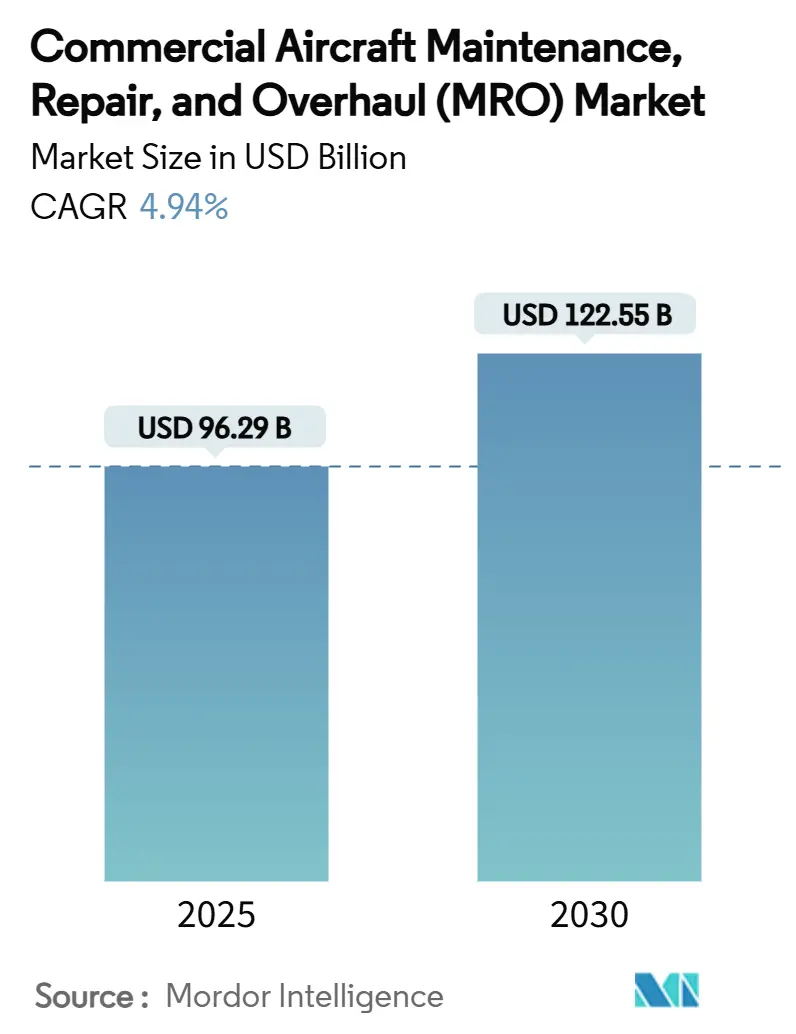

بلغ سوق صيانة الطائرات التجارية 96.29 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل حجم السوق إلى 122.55 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب 4.94%. واصل مشغلو الأساطيل إطالة عمر الأصول، لذلك بقيت الفحوصات الثقيلة وزيارات ورش المحركات فئات الإنفاق المهيمنة. أضافت الاستثمارات المتزايدة من قبل الشركات المصنعة للمعدات الأصلية (OEMs) في شبكات الخدمة العالمية وتركيز شركات الطيران على قدرة تشغيل الطائرات السريع طلباً هيكلياً على حلول الصيانة الخطية الرقمية. تسارع التوحيد بين مقدمي الخدمات المستقلين لأن الحجم ضروري لمرونة سلسلة التوريد والخدمات المدفوعة بالبيانات. في الوقت نفسه، حد نقص الفنيين واختناقات ورش المحركات من توسع القدرة قريب المدى رغم التعافي الصلب لحركة المرور.

النقاط الرئيسية للتقرير

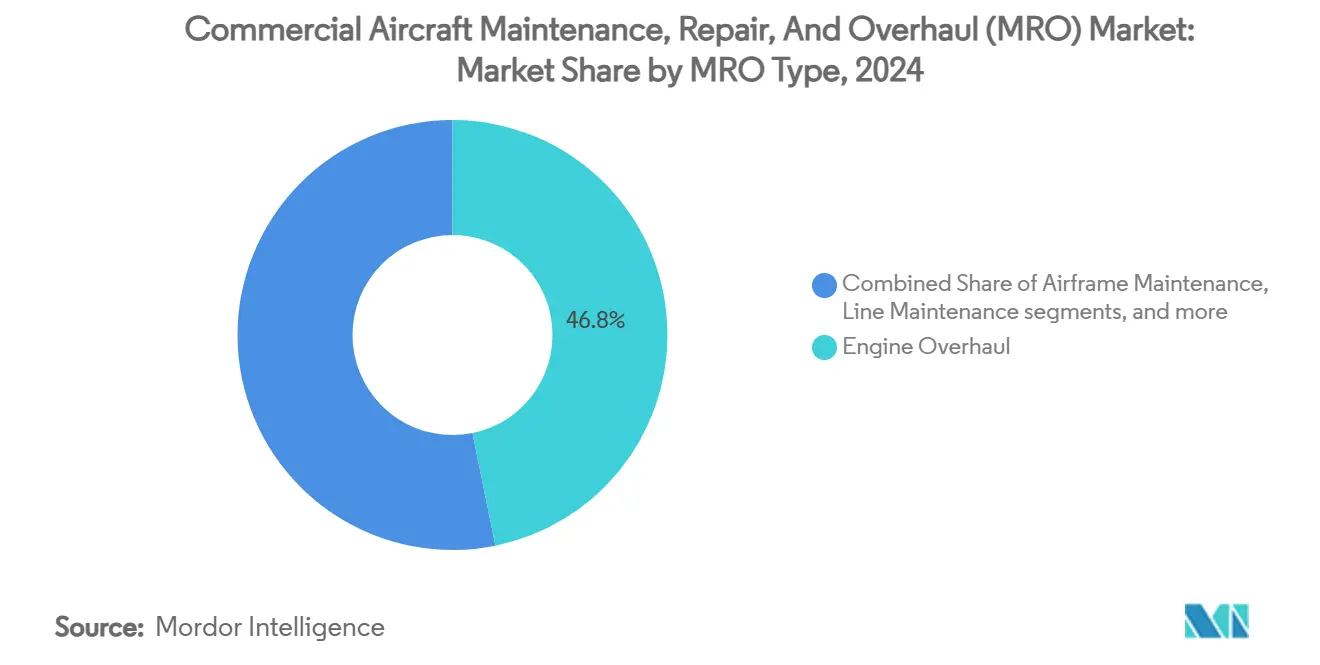

- حسب نوع الصيانة، تصدرت إعادة تأهيل المحركات بـ 46.80% من حصة سوق صيانة الطائرات التجارية في عام 2024، بينما من المتوقع أن تنمو الصيانة الخطية بمعدل نمو سنوي مركب 5.71% حتى عام 2030.

- حسب نوع الطائرة، استحوذت المنصات ثابتة الجناح على 95.45% من سوق صيانة الطائرات التجارية في عام 2024؛ من المتوقع أن تتوسع صيانة الطائرات دوارة الجناح بمعدل نمو سنوي مركب أسرع قدره 4.78% حتى عام 2030.

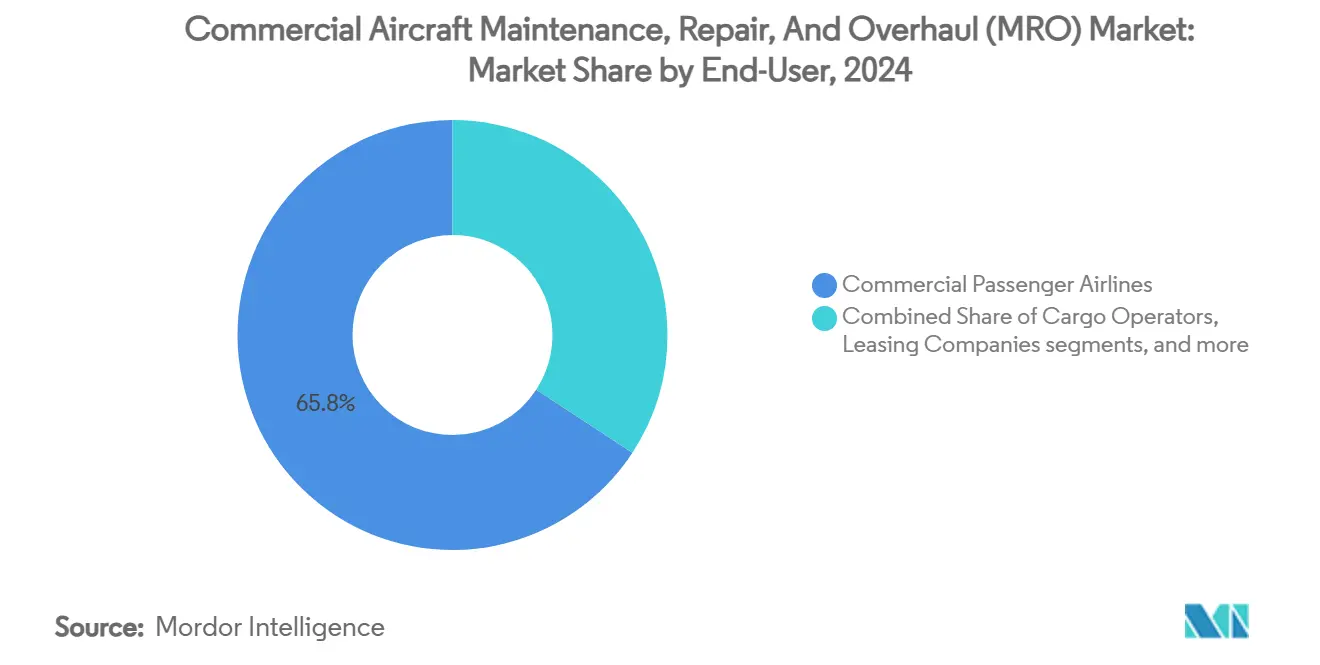

- حسب المستخدم النهائي، احتفظت شركات الطيران التجارية للركاب بحصة إيرادات 78.85% في عام 2024، بينما تظهر شركات الطيران المستأجرة أعلى معدل نمو سنوي مركب متوقع بـ 5.37% حتى عام 2030.

- حسب نوع مقدم الخدمة، هيمنت مراكز الصيانة المستقلة الطرف الثالث على 49.32% من الإيرادات في عام 2024، إلا أن المرافق التابعة للشركات المصنعة للمعدات الأصلية تتقدم بمعدل نمو سنوي مركب 5.30%.

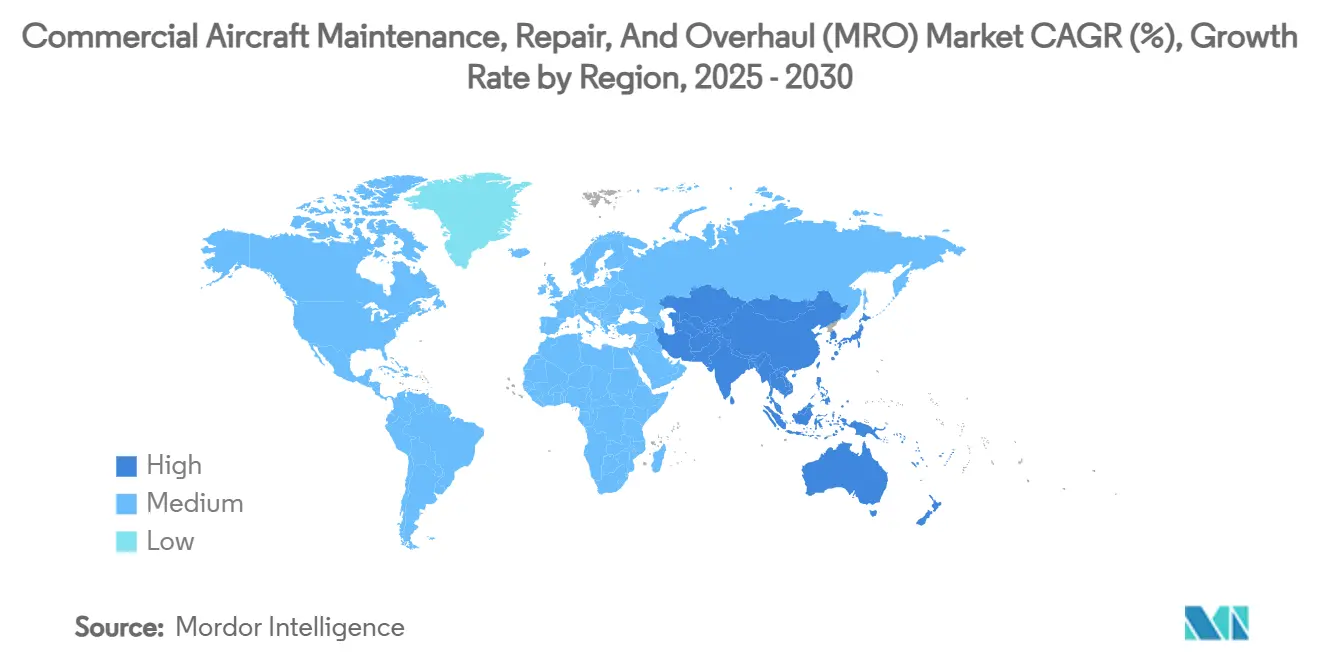

- حسب المنطقة، استحوذت أمريكا الشمالية على 38.98% من إيرادات عام 2024، بينما آسيا والمحيط الهادئ هي الجغرافية الأسرع نمواً بمعدل نمو سنوي مركب 5.12%، مدعومة بحوافز السياسة المؤيدة للصيانة.

اتجاهات ورؤى سوق صيانة وإصلاح وإعادة تأهيل الطائرات التجارية العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| شيخوخة الأسطول العالمي التي تستوجب فحوصات ثقيلة | +1.2% | عالمي، مع تركز في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| توسع استراتيجية ما بعد البيع للشركات المصنعة للمعدات الأصلية | +0.8% | عالمي، بقيادة أمريكا الشمالية وآسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| تزايد استخدام الطائرات ضيقة البدن بعد كوفيد | +0.9% | عالمي، الأقوى في آسيا والمحيط الهادئ والشرق الأوسط | قصير المدى (≤ 2 سنوات) |

| الحوافز الحكومية الإقليمية للصيانة المحلية | +0.6% | محور آسيا والمحيط الهادئ، تأثير إضافي على الشرق الأوسط وإفريقيا | متوسط المدى (2-4 سنوات) |

| اعتماد الصيانة التنبؤية المدفوعة بالذكاء الاصطناعي | +0.5% | أمريكا الشمالية والاتحاد الأوروبي، توسع إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| إضفاء الطابع الرسمي على سلسلة توريد المواد القابلة للخدمة المستعملة (USM) | +0.4% | عالمي، مع مكاسب مبكرة في أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

شيخوخة الأسطول العالمي التي تستوجب فحوصات ثقيلة

ارتفع متوسط عمر الأسطول حيث أجلت شركات النقل التقاعد لأن فترات التسليم الجديدة بقيت نادرة. تتطلب الطائرات الأقدم عمليات تفتيش هيكلية أعمق، ومكافحة التآكل، واستبدال المكونات، مما يرفع ساعات العمالة للصيانة الثقيلة لكل هيكل طائرة. واصلت الحظائر المستقلة في أمريكا الشمالية وأوروبا حجز عقود فحوصات ثقيلة متعددة السنوات، مما أمن رؤية إيرادات مستقرة لسوق صيانة الطائرات.

توسع استراتيجية ما بعد البيع للشركات المصنعة للمعدات الأصلية

استثمرت الشركات المصنعة للمعدات الأصلية أكثر من 2 مليار دولار أمريكي في إضافات شبكة الخدمة التي تمتد عبر الولايات المتحدة وأوروبا وآسيا. التزمت جي إي أيروسبيس وحدها بـ 1 مليار دولار أمريكي لتوسيع بصمة الإصلاح الشامل، بينما خصصت صفران 1 مليار يورو (1.18 مليار دولار أمريكي) لرفع قدرة زيارات ورشة محرك LEAP السنوية إلى 1200 وحدة.[1]Source: Safran, "Safran Invests Over EUR 1 Billion to Develop a Global MRO Network for its LEAP Engine," safran-group.com أحكمت هذه الحركات سيطرة الشركات المصنعة للمعدات الأصلية على بيانات الإصلاح الملكية وجذبت عقود شركات الطيران للطاقة بالساعة التي توسع سوق صيانة الطائرات.

تزايد استخدام الطائرات ضيقة البدن بعد كوفيد

تجاوزت دورات الطائرات أحادية الممر اليومية مستويات 2019 حيث أولت شركات الطيران أولوية لترددات الرحلات القصيرة. رفع الاستخدام الأعلى عمليات إزالة المكونات غير المجدولة وسرّع طلب الصيانة الخطية حول مطارات المحاور. استحوذ مقدمو الخدمات الذين استثمروا في منصات التفتيش المحمولة وأدوات التخطيط الرقمي للفترات على حصة إضافية من سوق صيانة الطائرات، خاصة في بيئات آسيا سريعة التشغيل.

الحوافز الحكومية الإقليمية للصيانة المحلية

أزالت الهند حواجز ضريبة السلع والخدمات وسمحت بـ 100% من الاستثمار الأجنبي المباشر في مرافق الصيانة، مما حفز مشاريع مثل مجمع آير إنديا في بنغالورو البالغ 35 فداناً.[2]Source: Safran, "Safran Invests Over EUR 1 Billion to Develop a Global MRO Network for its LEAP Engine," safran-group.com Source: Air India, "Air India Commences Construction of Mega MRO Facility in Bengaluru," airindia.com قدم صندوق سنغافورة لتطوير الطيران منح استثمار مطابقة، بينما وسعت إندونيسيا مناطق التجارة الحرة حول باتام. جذبت هذه التدابير السياسية رأس مال جديد، ونوعت قاعدة التوريد، وعززت مساهمة آسيا والمحيط الهادئ في سوق صيانة الطائرات.

تحليل تأثير المعوقات

| المعوق | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص حاد في الفنيين المرخصين A&P | -0.9% | عالمي، الأشد في أمريكا الشمالية | قصير المدى (≤ 2 سنوات) |

| أزمة قدرة زيارات ورش المحركات المستمرة | -0.7% | عالمي، متركز في محاور الصيانة الرئيسية | متوسط المدى (2-4 سنوات) |

| تقلبات سلسلة توريد المكونات من الدرجة الثانية | -0.5% | عالمي، مع تباينات إقليمية | متوسط المدى (2-4 سنوات) |

| تصعيد أسعار الشركات المصنعة للمعدات الأصلية على قطع الغيار | -0.4% | عالمي، يؤثر على جميع قطاعات السوق | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص حاد في الفنيين المرخصين A&P

تجاوز الاستنزاف المدفوع بالتقاعد الداخلين الجدد، خاصة في الولايات المتحدة، حيث اتجهت معدلات التسجيل في التدريب إلى الثبات. قدمت شركات الطيران معدلات عمل إضافي ممتازة وسرّعت برامج التدريب المهني، لكن نقص العمالة ما زال يمد أوقات التشغيل ويحد من القدرة الإضافية للحظائر، مما يحد من نمو سوق صيانة الطائرات.

أزمة قدرة زيارات ورش المحركات المستمرة

دفعت النتائج غير المتوقعة للمتانة على توربينات الجيل التالي معدلات زيارة الورش إلى الأعلى. في نفس الوقت، أطال نقص القطع نطاقات العمل، لذلك عملت عدة مراكز محركات عالمية بالقرب من الاستخدام الكامل. حجزت شركات النقل فترات لأكثر من عام مسبقاً، واستأجرت بعضها محركات احتياطية لحماية الجداول، مما رفع تكاليف الصيانة المباشرة ضمن سوق صيانة الطائرات.

تحليل القطاعات

حسب نوع الصيانة: عمل المحركات يستدعي الاستثمار

ولّد الإصلاح الشامل للمحركات 46.80% من إيرادات 2024، مما يؤكد الطبيعة كثيفة رأس المال لصيانة محطات الطاقة ضمن سوق صيانة الطائرات. وسعت المراكز المعتمدة من الشركات المصنعة للمعدات الأصلية خطوط الأدوات لمتغيرات LEAP وGTF، بينما تخصصت المراكز المستقلة في عائلات المحركات الناضجة للاحتفاظ بالقدرة التنافسية. من المتوقع أن يتقدم حجم سوق صيانة الطائرات التجارية المرتبط بعمل المحركات حيث تستقر فترات زيارة الورش في أنماط ما بعد الجائحة.

أظهرت الصيانة الخطية أعلى نظرة لمعدل النمو السنوي المركب 5.71% لأن خدمات التشغيل السريع تعظم أيام إيرادات المشغل. قصرت تطبيقات التفتيش اللوحية وشاشات العرض المحمولة على الرأس الفحوصات الروتينية، مما حسن انضباط وقت البوابة. مع كثافة جداول شركات الطيران، استحوذ مقدمو الخدمات مع فرق المطار على حصة إضافية وعززوا مسار نمو سوق صيانة الطائرات التجارية الأوسع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الطائرة: هيمنة الأجنحة الثابتة، نمو متخصص دوار

احتفظت أساطيل الأجنحة الثابتة بحصة إيرادات 95.45% في عام 2024 وتواصل ترسيخ الطلب بسبب حجم عمليات الطائرات التجارية. تدفع طائرات الممر الضيق جزءاً كبيراً من حجم سوق صيانة الطائرات التجارية، مع أنماط الاستخدام التي تزيد تكرار بطاقة المهام على خطوط الهيكل والمكونات. بقيت فحوصات الممر العريض الثقيلة ثابتة لأن تعافي حركة الطيران بعيدة المدى استمر بوتيرة محسوبة.

الطلب على الطائرات دوارة الأجنحة أصغر لكنه مرن لأن برامج التحديث الدفاعي وطاقة البحار تحتاج مروحيات بتوفر عالٍ. تنتج قدرة الإصلاح الشامل المتخصصة لشفرات الدوار ومتطلبات صلاحية الطيران الصارمة ورؤية الميزانية الحكومية هوامش مستقرة. أضاف مقدمو الخدمات الذين أمنوا عقود عسكرية تدفق إيرادات يمكن التنبؤ به يحمي من الدورية في سوق صيانة الطائرات التجارية المهيمن عليه بالأجنحة الثابتة.

حسب المستخدم النهائي: حجم شركة الطيران يلتقي مرونة الطيران المستأجر

شكلت شركات النقل التجارية للركاب 78.85% من الإنفاق في عام 2024. سمحت برامج الصيانة الشاملة للأسطول واتفاقيات الطاقة بالساعة لشركات الطيران بتجميع خصومات الحجم وتقليل التكاليف لكل وحدة، مما عزز قيادتها في سوق صيانة الطائرات التجارية.

مشغلو الطيران المستأجر، رغم كونهم أصغر، مقرر لهم النمو بمعدل نمو سنوي مركب 5.37%. يقدر عملاء الأعمال أوقات العودة السريعة للخدمة وتجديد المقصورة المصمم خصيصاً، مما يجلب عوائد عمالة أعلى لكل طائرة. جذب مقدمو الخدمات الذين يقدمون أجنحة مخصصة للطائرات متوسطة الحجم نطاقات عمل ممتازة، مما نوع تدفقات إيرادات سوق صيانة الطائرات التجارية الإجمالي.

حسب نوع مقدم الخدمة: المستقلون يحتفظون بالحجم، الشركات المصنعة للمعدات الأصلية تكسب أرضاً

احتفظت الورش المستقلة الطرف الثالث بـ 49.32% من الإيرادات في عام 2024 لأن نماذج العمالة المرنة والتسعير التنافسي جذبت شركات الطيران الحساسة للتكلفة. لاحق عدة مستقلين التوحيد؛ وسعت عملية استحواذ إيه إيه آر البالغة 845 مليون دولار أمريكي على أعمال دعم منتجات مجموعة ترايمف قدرة إصلاح المكونات في الولايات المتحدة وآسيا.[3]Source: AAR Corp, "AAR Completes Acquisition of Triumph Product Support," aarcorp.com

تتفوق المرافق التابعة للشركات المصنعة للمعدات الأصلية على نمو السوق ومدعومة بالأدوات الملكية والبيانات التقنية وعقود الخدمة طويلة المدى. مثل مصنع XEOS التابع لجي إي أيروسبيس البالغ 267 مليون دولار أمريكي في بولندا بناء القدرة المرتبط مع محركات LEAP. أعاد هذا التكامل الاستيلاء على العمل عالي القيمة من المستقلين وأمال الديناميكيات التنافسية عبر سوق صيانة الطائرات التجارية.

تحليل الجغرافيا

ولدت أمريكا الشمالية 38.98% من إيرادات 2024 من الأساطيل النشطة الكبيرة في المنطقة والأنظمة البيئية الناضجة للصيانة. قدمت محاور أتلانتا ودالاس وميامي الرئيسية قدرة شاملة على المحرك والمكونات والفحص الثقيل ولوجستيات فعالة. عززت الاستثمارات الأخيرة، مثل اتفاقية برات آند ويتني مع دلتا تكوبس لرفع إنتاجية GTF بنسبة 30%، القدرة. حافظت معايير الشهادة القوية والاعتماد الرقمي على نمو الإنتاجية، مما أبقى سوق صيانة الطائرات التجارية تنافسياً رغم معدلات العمالة الأعلى.

حققت آسيا والمحيط الهادئ أسرع نظرة لمعدل نمو سنوي مركب 5.12% حيث وسعت شركات النقل الأساطيل وحفزت الحكومات الصيانة المحلية. أعلنت خدمات محرك سنغافورة الجوي عن 242 مليون دولار أمريكي في مرافق جديدة، بينما بدأت آير إنديا العمل في حرم بنغالورو البالغ 35 فداناً، والذي من المتوقع أن يخلق 1200 وظيفة. تساعد هذه التوسعات على الاحتفاظ بالإنفاق الإقليمي الذي انتقل سابقاً إلى أوروبا أو الشرق الأوسط وترفع مساهمة آسيا في سوق صيانة الطائرات التجارية.

بقيت أوروبا رائدة تقنياً لكنها واجهت ضغط التكلفة. وافقت لوفتهانزا تكنيك على برنامج استثمار متعدد المليارات يورو تضمن موقع صيانة ثقيل جديد في البرتغال لتأمين عبء العمل المستقبلي للأجسام العريضة. قدمت دول أوروبا الشرقية تكاليف عمالة تنافسية، مما جذب مرافق الإصلاح الشامل للمحركات مثل XEOS في بولندا. استخدم الشرق الأوسط الاتصال الجغرافي لجذب الفحوصات المتعلقة بالعبور. طورت أمريكا الجنوبية مجموعات إصلاح المكونات المتخصصة لدعم أساطيل الشحن، مما ضمن التطوير المتوازن لسوق صيانة الطائرات التجارية عالمياً.

المشهد التنافسي

بقيت المنافسة معتدلة لكنها اتجهت نحو التوحيد حيث أصبح الحجم حيوياً للاستثمارات الرقمية ونفوذ سلسلة التوريد. هدفت اتفاقية بوينغ البالغة 8.3 مليار دولار أمريكي لشراء سبيريت أيروسيستمز إلى السيطرة على الجودة ومزامنة خطوط الإنتاج، مما يشير إلى اهتمام الشركات المصنعة للمعدات الأصلية لهيكل الطائرة في التكامل الرأسي الأكثر إحكاماً. أنهى القائد المستقل إيه إيه آر عدة مشتريات وسعت قدرة إصلاح المكونات ووسعت الوصول الجغرافي.

برزت القدرة الرقمية كعامل تفريق رئيسي. أدخلت لوفتهانزا تكنيك نظامها الرقمي البيئي للعمليات التقنية مع أفيانكا لنشر تحليلات الصيانة التنبؤية عبر الأساطيل المختلطة. عززت صفران أدوات مراقبة صحة المحرك إلى جانب توسع شبكتها العالمي، بينما عزز استحواذ IFS على EmpowerMX برنامج تنفيذ الصيانة المستند إلى السحابة.

شجعت عجوزات العمالة ومخاطر سلسلة التوريد المشاريع المشتركة التي تجمع بين المزايا الرأسمالية والتقنية ومزايا الموقع. شاركت جي إي أيروسبيس مع لوفتهانزا تكنيك في مشروع XEOS، مستفيدة من الخبرة الهندسية الألمانية والقدرة التنافسية البولندية في التكلفة. أبرز بيع وست ستار أفييشن إلى جرينبرايار إكويتي اهتمام رأس المال الخاص في مجالات الطيران التجاري المتخصصة. وضع مقدمو الخدمات القادرون على تقديم خدمات متكاملة مدعومة بالتقنية أنفسهم للفوز بعقود أطول أمداً ونمو الحصة في سوق صيانة الطائرات التجارية.

قادة صناعة صيانة وإصلاح وإعادة تأهيل الطائرات التجارية

-

لوفتهانزا تكنيك أيه جي

-

إيه إيه آر كورب.

-

دلتا إير لاينز، المحدودة

-

شركة هونغ كونغ لهندسة الطائرات المحدودة (HAECO)

-

صفران إس أيه

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: افتتحت جي إي أيروسبيس ولوفتهانزا تكنيك مركز محرك LEAP XEOS في بولندا بقيمة 267 مليون دولار أمريكي، مستهدفاً 250 إصلاحاً شاملاً سنوياً.

- أكتوبر 2024: أعلنت جي إي أيروسبيس عن خططها لاستثمار أكثر من 130 مليون دولار أمريكي في مرافق الصيانة والإصلاح والإعادة تأهيل وإصلاح المكونات في أوروبا بحلول نهاية 2026 كجزء من مبادرتها العالمية لإنفاق مليار دولار أمريكي على الصيانة. تهدف المبادرة إلى تعزيز القدرة وتقليل أوقات الاستدارة وتوسيع قدرات الإصلاح بتقنيات متقدمة.

نطاق تقرير سوق صيانة وإصلاح وإعادة تأهيل الطائرات التجارية العالمي

تشير صيانة الطائرات إلى الإصلاح الشامل والتفتيش والإصلاح أو تعديل الطائرة أو مكوناتها.

يُقسم سوق صيانة وإصلاح وإعادة تأهيل الطائرات حسب نوع الصيانة والجغرافيا. يُقسم السوق حسب نوع الصيانة إلى هيكل، ومحرك، ومكون، وصيانة خطية. اعتبرت تعديلات وإصلاحات المقصورة الداخلية مع قطاع المكونات. يقتصر نطاق الدراسة على خدمات الصيانة في الطائرات التجارية، ولا يشمل طائرات الطيران العسكري والعام. يغطي التقرير أيضاً أحجام السوق والتوقعات لسوق صيانة الطائرات في البلدان الرئيسية عبر مناطق مختلفة. يُقدم حجم السوق لكل قطاع من حيث القيمة (بالدولار الأمريكي).

| صيانة الهيكل |

| إعادة تأهيل المحرك |

| إصلاح وإعادة تأهيل المكونات |

| الصيانة الخطية |

| ثابتة الجناح | طائرات ضيقة البدن |

| طائرات عريضة البدن | |

| طائرات النقل الإقليمي | |

| دوارة الجناح |

| شركات الطيران التجارية للركاب |

| مشغلو الشحن |

| شركات التأجير |

| مشغلو الطيران المستأجر |

| مراكز الصيانة التابعة لشركات الطيران |

| مراكز الصيانة المستقلة الطرف الثالث |

| مراكز الصيانة التابعة للشركات المصنعة للمعدات الأصلية |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وإفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| إفريقيا | جنوب إفريقيا | |

| باقي إفريقيا | ||

| حسب نوع الصيانة | صيانة الهيكل | ||

| إعادة تأهيل المحرك | |||

| إصلاح وإعادة تأهيل المكونات | |||

| الصيانة الخطية | |||

| حسب نوع الطائرة | ثابتة الجناح | طائرات ضيقة البدن | |

| طائرات عريضة البدن | |||

| طائرات النقل الإقليمي | |||

| دوارة الجناح | |||

| حسب المستخدم النهائي | شركات الطيران التجارية للركاب | ||

| مشغلو الشحن | |||

| شركات التأجير | |||

| مشغلو الطيران المستأجر | |||

| حسب نوع مقدم الخدمة | مراكز الصيانة التابعة لشركات الطيران | ||

| مراكز الصيانة المستقلة الطرف الثالث | |||

| مراكز الصيانة التابعة للشركات المصنعة للمعدات الأصلية | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وإفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| إفريقيا | جنوب إفريقيا | ||

| باقي إفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق صيانة الطائرات؟

قُدر سوق صيانة الطائرات بـ 96.29 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 122.55 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب 4.94%.

أي قطاع صيانة يولد أكبر الإيرادات؟

تتصدر إعادة تأهيل المحركات، مستحوذة على 46.80% من إيرادات 2024، إلى حد كبير بسبب تعقيد وتكلفة محطات الطاقة الحديثة.

أي منطقة تنمو بأسرع في صيانة الطائرات؟

تظهر آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب متوقع بـ 5.12% حتى عام 2030، مدعومة بالحوافز الحكومية وارتفاع أعداد الأساطيل.

كيف تغير الشركات المصنعة للمعدات الأصلية المشهد التنافسي؟

تستثمر الشركات المصنعة للمعدات الأصلية مليارات الدولارات لتوسيع شبكات الخدمة ذات العلامة التجارية، مستفيدة من البيانات والأدوات الملكية للفوز بعقود الصيانة طويلة المدى.

ما هو أكبر تحد يواجه مقدمي خدمات الصيانة اليوم؟

نقص الفنيين المرخصين والقدرة المحدودة لورش المحركات هما أفوري القيود الفورية، مما يطيل أوقات الاستدارة ويدفع التكاليف إلى الأعلى.

لماذا من المتوقع أن تنمو الصيانة الخطية بسرعة؟

تحتاج شركات الطيران إلى قدرة تشغيل سريع للطائرات لتعظيم الاستخدام اليومي، لذلك يرتفع الطلب على الصيانة الخطية في المطارات المدعومة بالتقنية أسرع من الفئات الأخرى.

آخر تحديث للصفحة في: