حجم وحصة سوق المكونات الصيدلانية الفعالة (API)

استعراض السوق

| فترة الدراسة | 2021 - 2030 |

|---|---|

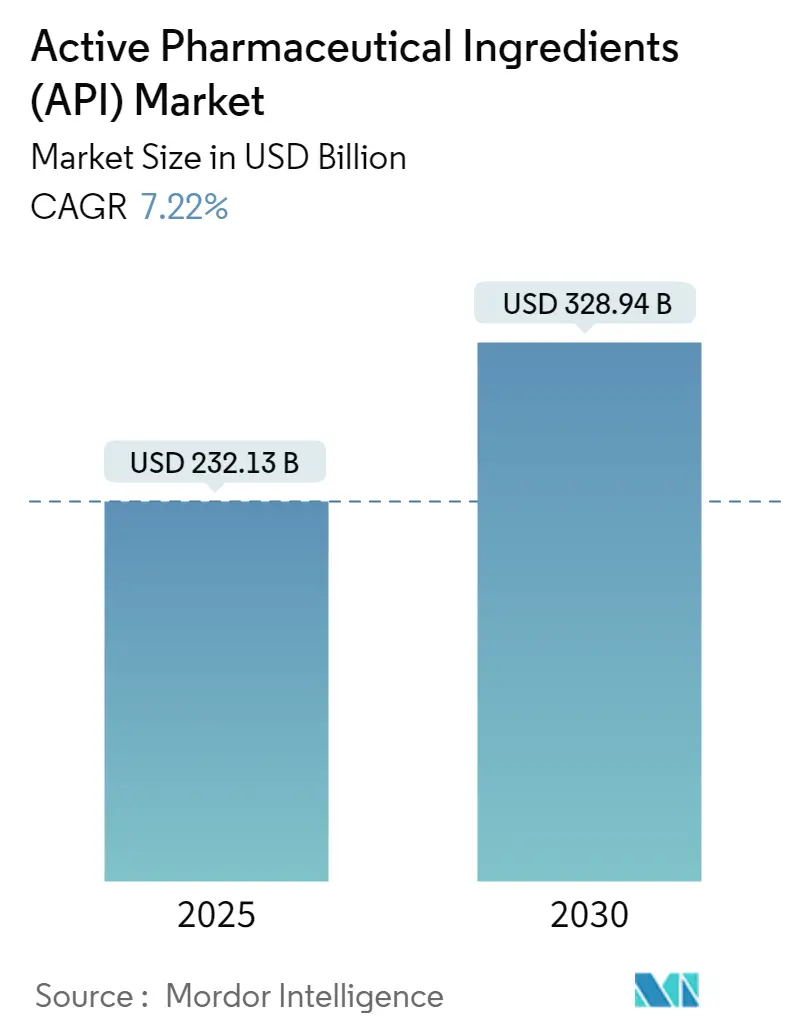

| حجم السوق (2025) | 232.13 مليار دولار أمريكي |

| حجم السوق (2030) | 328.94 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.22% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

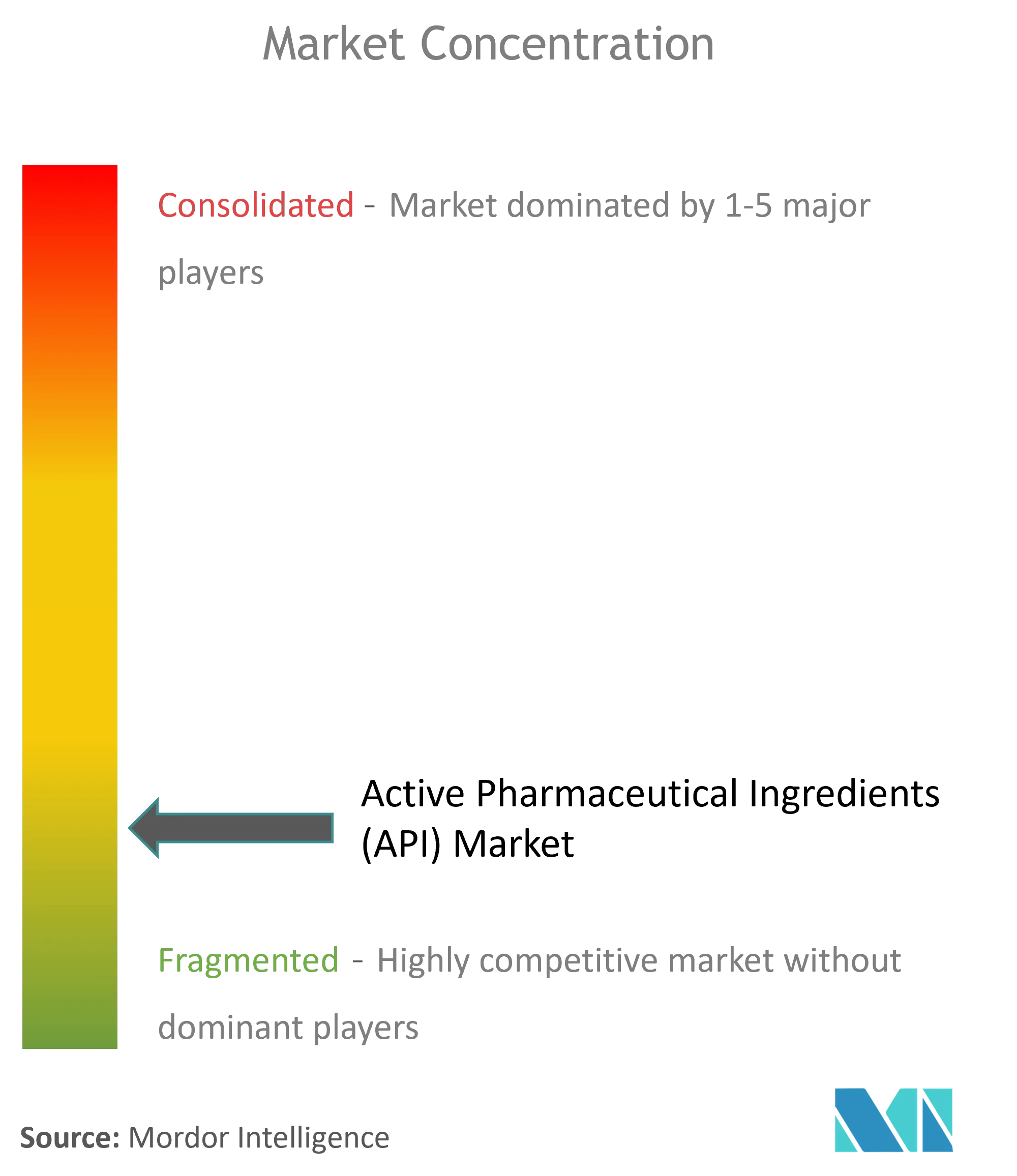

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق المكونات الصيدلانية الفعالة (API) من قبل مؤسسة موردور للاستخبارات

يُقدر حجم سوق المكونات الصيدلانية الفعالة بـ 232.13 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 328.94 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 7.22% خلال فترة التوقعات (2025-2030).

ينبع النمو المستدام من التحول في القطاع الصيدلاني نحو الجزيئات المتخصصة عالية القيمة، وتزايد الطلب على العلاجات المستهدفة، والاعتماد الأكبر على الاستعانة بمصادر خارجية. تحتفظ أمريكا الشمالية بالريادة بسبب الرقابة التنظيمية الصارمة وقاعدة التصنيع الراسخة، بينما تستحوذ آسيا على حجم متزايد من خلال تقديم قدرة تنافسية من ناحية التكلفة ومتطورة تكنولوجياً. إعادة التوطين الاستراتيجي في الولايات المتحدة وأوروبا، والاعتماد المتزايد على التصنيع المستمر، والتطوير المتسارع لمنصات mRNA تعيد تشكيل الديناميكيات التنافسية. التدفقات الرأسمالية إلى APIs عالية الفعالية والبيولوجية، إلى جانب التركيز المتزايد على مرونة سلسلة التوريد، تخلق فرص توسع إضافية للشركات التي تجمع بين أنظمة الجودة والمعرفة المتقدمة بالعمليات.

النقاط الرئيسية للتقرير

- جغرافياً، تصدرت أمريكا الشمالية بـ 41.23% من حصة سوق المكونات الصيدلانية الفعالة في عام 2024، بينما من المتوقع أن تسجل آسيا أسرع معدل نمو سنوي مركب قدره 7.70% حتى عام 2030.

- حسب المجال العلاجي، استحوذت تطبيقات القلب والأوعية الدموية على 23.71% من حجم سوق المكونات الصيدلانية الفعالة في عام 2024؛ وتتقدم الأورام بمعدل نمو سنوي مركب قدره 8.16% إلى عام 2030.

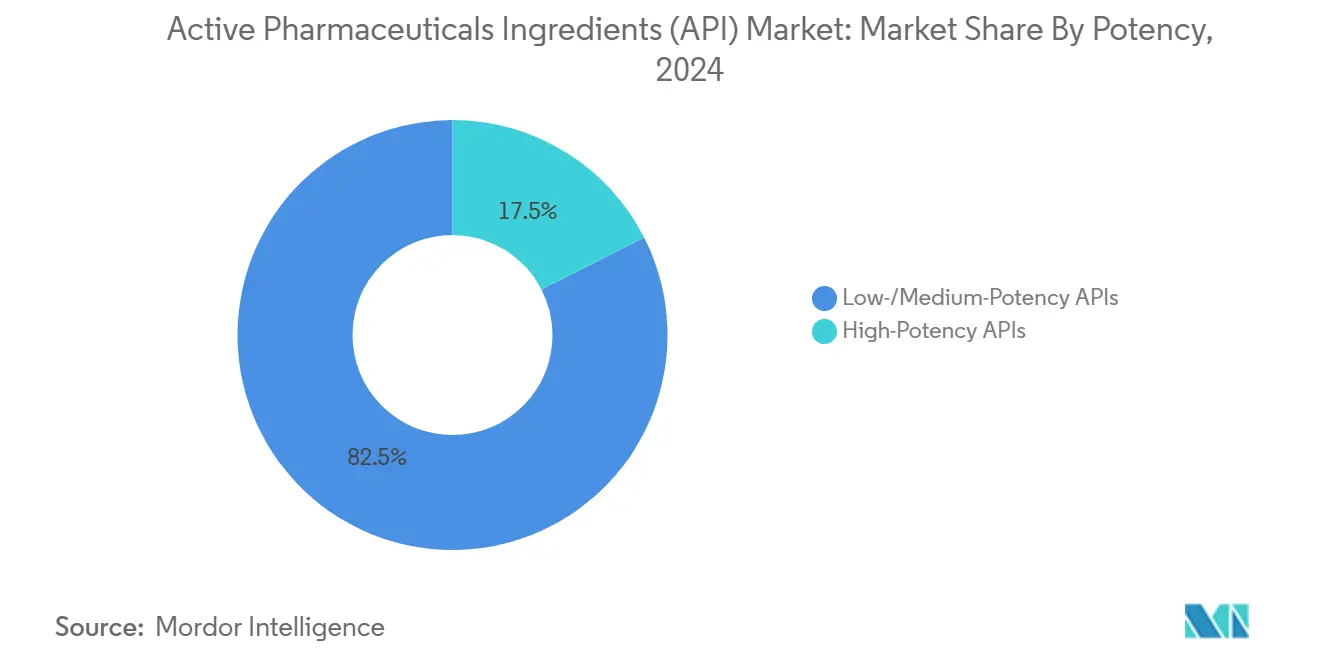

- حسب الفعالية، هيمنت المركبات منخفضة/متوسطة الفعالية بحصة 82.50% في عام 2024، بينما من المقرر أن تتوسع APIs عالية الفعالية بمعدل نمو سنوي مركب قدره 12.50%.

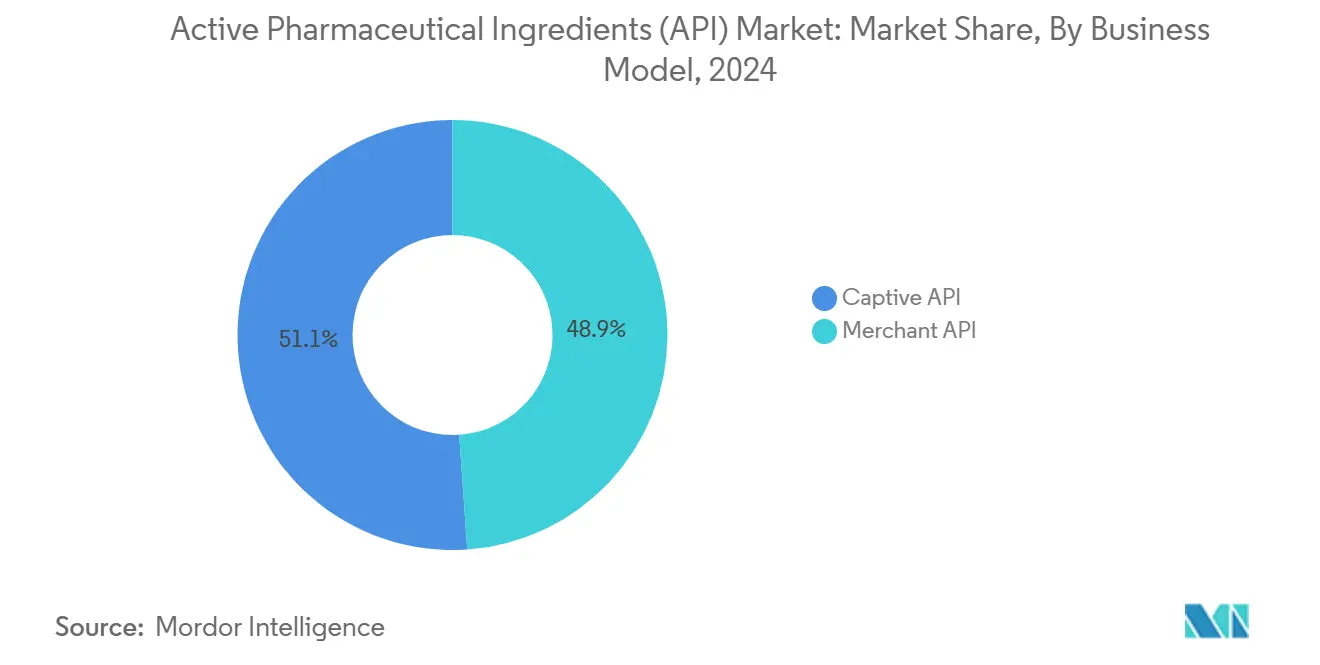

- حسب نموذج الأعمال، حافظ التصنيع الأسير على حصة 51.09% من حجم سوق المكونات الصيدلانية الفعالة في عام 2024؛ وينمو القطاع التجاري بمعدل 8.07% حتى عام 2030.

- حسب نوع التركيب، استحوذت APIs التركيبية على 65.35% من إيرادات عام 2024؛ ومن المتوقع أن تسجل APIs التكنولوجيا الحيوية معدل نمو سنوي مركب قدره 9.07%.

- حسب نوع الجزيء، استحوذت الجزيئات الصغيرة على 62.50% من مبيعات عام 2024، بينما من المتوقع أن تنمو البيولوجيات بمعدل نمو سنوي مركب قدره 10.02%.

اتجاهات ورؤى سوق المكونات الصيدلانية الفعالة (API) العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | ذروة التأثير |

|---|---|---|---|

| تزايد الطلب على APIs عالية الفعالية (HPAPIs) | ~+1.6 | عالمي، مع تجمعات الأورام في الولايات المتحدة/الاتحاد الأوروبي | المدى المتوسط (~3-4 سنوات) |

| التوسع السريع لشركات CDMOs الداعمة للشركات الصيدلانية الصغيرة/المتوسطة | ~+1.2 | آسيا والمحيط الهادئ، الاتحاد الأوروبي، أمريكا الشمالية | المدى المتوسط (~3-4 سنوات) |

| تسارع تسويق اللقاحات ومنصات mRNA بعد كوفيد-19 | ~+0.8 | أمريكا الشمالية، الاتحاد الأوروبي، آسيا والمحيط الهادئ | المدى القصير (≤2 سنة) |

| التحول نحو التصنيع المستمر لتعزيز كفاءة الإنتاج | ~+0.5 | أمريكا الشمالية، الاتحاد الأوروبي | المدى الطويل (≥5 سنوات) |

| مبادرات إعادة التوطين في الولايات المتحدة والاتحاد الأوروبي لتقليل الاعتماد على الصين في المواد الأولية الرئيسية | ~+0.4 | الولايات المتحدة، الاتحاد الأوروبي | المدى المتوسط (~3-4 سنوات) |

| تزايد الطلب على طرق "الكيمياء الخضراء" المستدامة المدفوعة بمتطلبات ESG | ~+0.3 | عالمي | المدى الطويل (≥5 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب على APIs عالية الفعالية (HPAPIs)

التركيز المتزايد على طب الأورام الدقيق يدفع إلى ارتفاع حاد في متطلبات HPAPI، حيث تشكل هذه الجزيئات بالفعل أكثر من 30% من خط أنابيب البحث. تسمح HPAPIs بجرعات أقل لكنها تحقق نتائج علاجية فائقة، مما يجبر المصنعين على الاستثمار في مرافق محتواة بدرجة عالية. طورت لونزا وحدها أكثر من 50 مركب HPAPI خلال الخمسة عشر عاماً الماضية، وتشغل خطوط مخصصة في فيسب وننشا مع الوفاء بمعايير FDA و ANVISA [1]شركة لونزا المحدودة، "التعامل مع HPAPI وتطويرها،" lonza.com. تخلق هذه البنية التحتية المتخصصة حواجز دخول هائلة، مما يمكّن الشركات الراسخة من تأمين تسعير مميز واتفاقيات توريد طويلة الأمد. الارتفاع في برامج المركبات الفعالة يعيد تشكيل تخصيص رؤوس الأموال، مما يدفع كلاً من المبتكرين وشركات CDMOs إلى توسيع أجنحة العزل والقدرات التحليلية المتقدمة. مع نضوج خطوط أنابيب الأورام، من المرجح أن تستمر حجمات HPAPI في الارتفاع، مما يعزز دور القطاع كمحرك قيمة أساسي في سوق المكونات الصيدلانية الفعالة.

التوسع السريع لمنظمات التطوير والتصنيع التعاقدية (CDMOs)

تتجه الشركات الصيدلانية بشكل متزايد إلى الاستعانة بمصادر خارجية لتطوير وتصنيع API التجاري لدى CDMOs لتحسين نشر رأس المال وتسريع جداول الإطلاق الزمنية. من المتوقع أن ينمو إنتاج API التجاري بمعدل نمو سنوي مركب قدره 8.07% حتى عام 2030، متفوقاً على الإنتاج الأسير. تقدم CDMOs الآن حلولاً متكاملة تشمل استكشاف المسارات والتوسيع والتطوير التحليلي والوثائق التنظيمية، مما يقلل من مخاطر العملاء وعبء البنية التحتية. زخم الاستثمار الأكثر وضوحاً في القدرات للعمليات عالية الفعالية والمعقمة والتركيبية المعقدة التي تتطلب خبرة متخصصة. تتحول المنافسة بين CDMOs من مزايا التكلفة الخالصة نحو التمايز القائم على أنظمة الجودة والدعم التقني الشامل، وهو اتجاه يعيد تعريف خلق القيمة عبر سوق المكونات الصيدلانية الفعالة.

تسارع تسويق اللقاحات ومنصات mRNA بعد كوفيد-19

نجاح لقاحات mRNA أثبت صحة منصة متعددة الاستخدامات تقلص بشكل كبير دورات التطوير. لدى شركات مثل موديرنا أكثر من 20 مرشحاً في مسارات تسجيل نشطة، تشمل الأمراض المعدية والأورام والاضطرابات الوراثية النادرة. تعتمد برامج mRNA على مكونات الدهون، والحمض النووي الريبي المعدل بالنوكليوسيدات، وخطوات التنقية المحسنة، مما يوسع الطلب على APIs جديدة وسواغات متخصصة. مع تراكم البيانات السريرية، يتبنى المطورون عمليات نمطية ومستمرة تمكن التبديل السريع بين المنتجات. النشاط الناتج في سلسلة التوريد يعزز الأهمية الاستراتيجية لموردي API المرنين تكنولوجياً، مما يدعم آفاق النمو طويلة الأمد لسوق المكونات الصيدلانية الفعالة.

التحول نحو التصنيع المستمر لتعزيز كفاءة الإنتاج

عمليات التدفق المستمر توفر تحكماً أكثر إحكاماً في التفاعل، واستخدام أقل للمذيبات، وملفات أمان محسنة مقارنة بالعمليات المتقطعة. التأييد الصريح من قبل FDA يؤكد قدرة التكنولوجيا على تقليل النقص وتعزيز الجودة. المتبنون المبكرون يحققون بالفعل أوقات دورة أقصر وإمكانية إطلاق في الوقت الفعلي، خاصة لـ APIs الجنيسة عالية الحجم والمنتجات التي تتطلب تحكماً صارماً في الشوائب. شركات الأجهزة تستجيب بوحدات نمطية مثبتة على منصات تسهل التكامل التدريجي. التصنيع المستمر يتماشى مع مبادئ الجودة بالتصميم، ويمنح تسعيراً تنافسياً، ويدعم الأهداف البيئية، مما يجعله محفزاً للكفاءة عبر سوق المكونات الصيدلانية الفعالة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | ذروة التأثير |

|---|---|---|---|

| تقلبات في إمداد المواد الأولية الرئيسية من الصين والهند | ~-1.4 | عالمي، حاد في أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤2 سنة) |

| تجزئة القدرة تكثف ضغط الأسعار في الجزيئات الصغيرة الجنيسة | ~-1.2 | آسيا والمحيط الهادئ، الجنيسة العالمية | المدى المتوسط (~3-4 سنوات) |

| التصاعد المرتبط بالتضخم في تكاليف الطاقة والمذيبات يؤثر على الهوامش | ~-0.8 | عالمي، خاصة في الاتحاد الأوروبي | المدى القصير (≤2 سنة) |

| التنسيق التنظيمي العالمي المعقد لـ APIs التكنولوجيا الحيوية | ~-0.5 | عالمي، حاد في الولايات المتحدة/الاتحاد الأوروبي | المدى المتوسط (~3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات في إمداد المواد الأولية الرئيسية من الصين والهند

تُظهر بيانات USP أن 4% فقط من ملفات الأدوية الرئيسية الأمريكية لعام 2023 ذكرت التصنيع المحلي، بينما استحوذت الهند والصين معاً على أكثر من 80%. الاضطرابات في أي من المحورين يمكن أن تنتشر عبر سلاسل التوريد العالمية، مما يؤدي إلى نقص فوري وارتفاع في التكاليف. الاعتماد على مصادر منطقة واحدة يعقد أيضاً عمليات التفتيش التنظيمية ويزيد المخاطر الجيوسياسية. لذلك يقوم المصنعون بتقييم استراتيجيات التزويد المزدوج، والاستثمار في أدوات رؤية سلسلة التوريد، والضغط على الحوافز لتوطين المواد الأولية الحرجة. هذه الإجراءات تزيد تكاليف الامتثال وتطيل جداول التطوير الزمنية، مما يعدل النمو الرئيسي في سوق المكونات الصيدلانية الفعالة.

تجزئة القدرة تكثف ضغط الأسعار في الجزيئات الصغيرة الجنيسة

APIs الجزيئات الصغيرة الجنيسة تواجه هوامش ضئيلة حيث يتنافس العديد من المنتجين على حجمات سلعية منتهية البراءة. الهند تسجل حوالي نصف DMFs النشطة مع FDA، تليها الصين بنسبة 32%، مما يغذي الإفراط في العرض ويدفع الأسعار للانخفاض. المنتجون الغربيون يكافحون لمطابقة اقتصاديات التكلفة لهذه المحاور، مما يدفع إلى التوحيد والخروج من جزيئات الهامش المنخفض. بينما تسرع هذه الديناميكية من انقسام APIs السلعية والمتخصصة، فإنها تحد أيضاً من مجموعات الأرباح وتقمع توسع الإيرادات قصير الأمد ضمن سوق المكونات الصيدلانية الفعالة.

تحليل القطاعات

حسب نموذج الأعمال: الاستعانة بمصادر خارجية تتسارع متقدمة على الإنتاج الأسير

حققت الموردين التجاريين 48.91% من إيرادات عام 2024، بينما احتفظت العمليات الأسيرة بأغلبية ضيقة عند 51.09%. معدل النمو السنوي المركب المتوقع للقطاع التجاري البالغ 8.07% يشير إلى ثقة متزايدة في الشركاء الخارجيين للتعامل مع التوسيع تحت توقعات جودة صارمة. الشركات الصيدلانية تحتفظ بالقدرة الداخلية للجزيئات المملوكة عالية القيمة لكنها تنقل APIs دورة الحياة المتأخرة والجنيسة إلى CDMOs لتعظيم استخدام الأصول. حجم سوق المكونات الصيدلانية الفعالة للإنتاج المستعان بمصادر خارجية من المتوقع أن يتسارع أكثر حيث المسارات التركيبية المعقدة ومتطلبات الفعالية تفضل مقدمي الخدمات المتخصصين.

التدفقات الاستثمارية إلى أجنحة الاحتواء وخطوط المعالجة المستمرة والمختبرات التحليلية المتقدمة تؤكد التحول الهيكلي لصالح CDMOs. سوق المكونات الصيدلانية الفعالة لذلك يكافئ الموردين الذين يجمعون بين خدمات التطوير الشاملة والسجلات التنظيمية المثبتة، خاصة لبرامج الأورام والأمراض النادرة التي تتطلب إنتاجاً مرناً صغير الدفعات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع التركيب: APIs التكنولوجيا الحيوية تآكل هيمنة التركيب

المسارات التركيبية لا تزال تدعم 65.35% من شحنات عام 2024، لكن APIs التكنولوجيا الحيوية مقررة للنمو بمعدل 9.07% حتى عام 2030، مما يضيق الفجوة. التقدم الأخير في هندسة خطوط الخلايا وتحسين التعبير والتنقية اللاحقة يقلل تكاليف الوحدة، مما يجعل البيولوجيات المعقدة في متناول فئات علاجية أوسع. حجم سوق المكونات الصيدلانية الفعالة لمسارات التكنولوجيا الحيوية يتوسع بأسرع وتيرة في الأجسام المضادة وحيدة النسيلة والببتيدات والعلاجات القائمة على الأحماض النووية.

في الوقت نفسه، المصنعون التركيبيون يدمجون التحفيز الحيوي والتسلسلات الكيميائية الإنزيمية لتقصير عدد الخطوات وتحسين العوائد. هذا التقارب يطمس التمييزات التاريخية ويقسم المخاطر، مما يرسخ كلا طرق التركيب ضمن هيكل توريد واحد أكثر مرونة. على المدى القريب، APIs التركيبية ستبقى لا غنى عنها للجزيئات الصغيرة التي تستفيد من كيمياء ناضجة وقابلة للتوسيع، لكن مسار النمو يفضل بوضوح عمليات التكنولوجيا الحيوية.

حسب نوع الجزيء: البيولوجيات تشن تحدياً مستداماً

حافظت الجزيئات الصغيرة على حصة إيرادات 62.50% في عام 2024، لكن البيولوجيات تتقدم بمعدل نمو سنوي مركب مذهل قدره 10.02%. الطلب على البروتينات المؤتلفة ومترافقات الأجسام المضادة والدواء والعلاجات القائمة على الخلايا يعيد تشكيل استراتيجيات تخصيص رؤوس الأموال، حيث يضيف المصنعون الرئيسيون قدرة مفاعل حيوي متعددة الأجنحة. حصة سوق المكونات الصيدلانية الفعالة للجزيئات الكبيرة مهيأة للارتقاء بثبات، خاصة في مؤشرات علم المناعة والأورام وأمراض المناعة الذاتية.

هذه الكيانات المعقدة تتطلب بيئات فائقة النظافة وتقنيات الاستخدام الواحد وتحليلات متطورة، مما يعزز قيمة الموردين المتخصصين. بالنسبة لمنتجي الجزيئات الصغيرة، الميزة التنافسية تتوقف الآن على الكيمياء الخضراء والتدفق المستمر وتكثيف العمليات للدفاع عن الصلة. خلال أفق التوقعات، مزيج منتجات متوازن يمتد عبر الجزيئات الصغيرة والكبيرة من المرجح أن يهيمن على تخطيط مجلس الإدارة، مما يرسخ المرونة طويلة الأمد في سوق المكونات الصيدلانية الفعالة.

حسب الفعالية: المركبات عالية الفعالية تستحوذ على انتباه المستثمرين

استحوذت APIs منخفضة ومتوسطة الفعالية على 82.50% من إيرادات عام 2024، لكن قطاع الفعالية العالية في طريقه لمعدل نمو سنوي مركب قدره 12.50%. برامج الأورام تهيمن على خط أنابيب المركبات الفعالة، مما يتطلب مستويات تعرض مهني أقل من 10 µg/m³ واحتواءً متقدماً. حجم سوق المكونات الصيدلانية الفعالة للمنتجات عالية الفعالية يتوسع لذلك بوتيرة أسرع من أي فئة أخرى.

الاستثمارات الكبيرة في المواقع البنية والخضراء تؤكد الاتجاه. خصصت كامبريكس مؤخراً 30 مليون دولار أمريكي لموقعها في كارولينا الشمالية لإضافة أجنحة قائمة على العزل، بينما توسع أكسبلورا وميليبور سيجما بصمات HPAPI في أوروبا والولايات المتحدة. مع ارتفاع تعقيد المنتجات، الشركات التي تمتلك خطوط مركبات فعالة مُدققة وقابلة للتوسيع ستتمتع بقوة تسعير وعقود توريد طويلة الأمد، مما يعزز أهميتها الاستراتيجية ضمن سوق المكونات الصيدلانية الفعالة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المجال العلاجي: الأورام تحدد وتيرة الابتكار

قادت العلاجات القلبية الوعائية بحصة 23.71% في عام 2024 بسبب انتشار الأمراض المزمنة ومجموعات المرضى الكبيرة. الأورام تتقدم بأسرع وتيرة عند معدل نمو سنوي مركب قدره 8.16% حيث الاختراقات في العلاجات المناعية والجزيئات الصغيرة المستهدفة تدفع التوسع المالي سنوياً بخانة متوسطة. هذه البرامج غالباً ما تعتمد على HPAPIs ومسارات تركيب أو تعبير معقدة، مما يرفع العتبات التقنية. حجم سوق المكونات الصيدلانية الفعالة المخصص للأورام يحمل لذلك علاوة، مما يحفز توسيع القدرة بين CDMOs المتخصصة.

APIs الجهاز العصبي المركزي تكتسب أيضاً زخماً، بمساعدة تقنيات تحسين اختراق الحاجز الدماغي الدموي وآليات جديدة لأمراض التنكس العصبي. كلا الاتجاهين يؤكد ميل السوق نحو جزيئات منخفضة الحجم عالية القيمة تتطلب تحكماً دقيقاً في العمليات، مما يعزز التحولات الأوسع الواضحة بالفعل عبر سوق المكونات الصيدلانية الفعالة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

احتفظت أمريكا الشمالية بحصة إيرادات 41% في عام 2024 بدعم من نظام بيئي قوي للبحث والتطوير وتسعير مميز وأطر ملكية فكرية داعمة. من المتوقع أن يؤدي الأمر التنفيذي لواشنطن في مايو 2025 لتبسيط موافقات المرافق المحلية إلى تسريع إضافات القدرة المحلية، حيث خصصت إيلي ليلي 5.3 مليار دولار أمريكي لمجمع API جديد في إنديانا [2] شركة إيلي ليلي المحدودة، "ليلي تستثمر 5.3 مليار دولار أمريكي في مرافق إنديانا،" lilly.com

. تهدف هذه التطورات إلى تخفيف مخاطر التركيز من خلال إعادة تأسيس الإنتاج المحلي للأدوية الحرجة.

تمثل آسيا والمحيط الهادئ أقوى محرك نمو، حيث تسجل معدل نمو سنوي مركب متوقع قدره 7.70% حتى عام 2030. الهند والصين تسجلان 82% من DMFs FDA، مما يرسخ هيمنتهما في القطاعات الحساسة للتكلفة. إنتاج بكين الكبير من المضادات الحيوية والمسكنات يؤكد مزايا الحجم الكبيرة، بينما مخطط الحوافز المرتبط بالإنتاج في الهند يمول وحدات المشاريع الخضراء للتخمير والتركيب المعقد. خطوط أنابيب البيولوجيات وHPAPI سريعة النمو تجذب شراكات متعددة الجنسيات أكثر، مما يترسخ الدور المحوري لآسيا في سوق المكونات الصيدلانية الفعالة.

أوروبا تحتفظ بموقع ملحوظ في APIs المعقدة عالية القيمة بسبب معايير الجودة الصارمة والمواهب العلمية العميقة. رغم أن حصتها العالمية تتراجع تدريجياً، تستمر المنطقة في قيادة التصنيع المستمر والكيمياء الخضراء واحتواء الفعالية. الشركات الأوروبية تتميز بالخبرة في المواد الخاضعة للرقابة والبيولوجيات منخفضة الحجم، مما يعزز مكانات مرنة ضمن سوق المكونات الصيدلانية الفعالة الأوسع.

المشهد التنافسي

يُظهر السوق هيكلاً مزدوجاً: APIs المبتكرة تقيم ضمن شبكات أسيرة متوسطة التركيز تملكها شركات صيدلانية كبيرة، بينما APIs الجنيسة تبقى مجزأة بدرجة عالية. المنتجون ذوو المزايا التكلفية في الهند والصين يهيمنون على الجزيئات السلعية، مما يغذي المنافسة القائمة على السعر. رداً على ذلك، الشركات الراسخة مثل تيفا وفايزر تتخلص من الوحدات غير الأساسية وتوجه الموارد نحو المواد المعقدة عالية الهامش.

التمايز التكنولوجي يصبح حاسماً. المتبنون المبكرون للتدفق المستمر والتحليلات المتقدمة وأنظمة المذيبات الخضراء يؤمنون اتفاقيات التوريد مع المبتكرين الساعين إلى شركاء قويين وواعيين بيئياً. استحواذ EUROAPI على متخصص oligonucleotide BianoGMP يسلط الضوء على التموضع الاستراتيجي في واجهة خبرة الجزيئات الصغيرة والكبيرة، مما يعكس فرص المساحات البيضاء الأوسع في الببتيدات والمركبات المترافقة.

المنظمون يعززون هذه التحولات. دعم FDA للتصنيع المستمر يوفر رياحاً خلفية للامتثال لقادة التكنولوجيا بينما يرفع العوائق للشركات المعتمدة على العمليات المتقطعة التقليدية. لذلك من المتوقع أن يشتد التوحيد، مع الشركات التي تجمع بين ابتكار العمليات والتميز التنظيمي مهيأة لالتقاط قيمة غير متناسبة ضمن سوق المكونات الصيدلانية الفعالة.

قادة صناعة المكونات الصيدلانية الفعالة (API)

شركة تيفا للصناعات الصيدلانية المحدودة

شركة فايزر المحدودة

شركة ميرك KGaA

شركة BASF SE

شركة فياتريس المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: • وقع الرئيس ترامب أمراً تنفيذياً لتبسيط موافقات التصنيع المحلي للأدوية وتشديد عمليات التفتيش الخارجية.

- أبريل 2025: أعلنت إيلي ليلي عن استثمار بقيمة 5.3 مليار دولار أمريكي لبناء مرافق API جديدة في إنديانا.

- فبراير 2025: وسعت نوفو نورديسك قدرة peptide-API لتلبية الطلب المتزايد على ناهضات مستقبلات GLP-1.

- يناير 2025: أكملت كامبريكس توسعاً بقيمة 30 مليون دولار أمريكي لأجنحة HPAPI في كارولينا الشمالية.

نطاق تقرير سوق المكونات الصيدلانية الفعالة (API) العالمي

حسب نطاق التقرير، المكون الصيدلاني الفعال (API) هو جزء من أي دواء ينتج تأثيراته. بعض الأدوية، مثل العلاجات المركبة، لديها مكونات فعالة متعددة لعلاج أعراض مختلفة أو التصرف بطرق مختلفة.

يتم تقسيم سوق المكونات الصيدلانية الفعالة (API) حسب نموذج الأعمال إلى API الأسير وAPI التجاري، وحسب نوع التركيب، ينقسم السوق إلى تركيبي وتكنولوجيا حيوية، وبناء على نوع الدواء ينقسم السوق إلى جنيس وماركة، وبناء على التطبيق يصنف السوق إلى أمراض القلب وأمراض الرئة والأورام وطب العيون وطب الأعصاب وجراحة العظام وتطبيقات أخرى، وحسب الجغرافيا ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. يغطي التقرير أيضاً أحجام السوق والاتجاهات المقدرة لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| API الأسير |

| API التجاري / التعاقدي |

| APIs التركيبية |

| APIs التكنولوجيا الحيوية |

| الجزيء الصغير |

| الجزيء الكبير / البيولوجيات |

| APIs عالية الفعالية |

| APIs منخفضة/متوسطة الفعالية |

| الأورام |

| القلب والأوعية الدموية |

| الأمراض المعدية |

| الاضطرابات الأيضية |

| الجهاز العصبي المركزي وطب الأعصاب |

| الجهاز التنفسي |

| طب العيون |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نموذج الأعمال | API الأسير | |

| API التجاري / التعاقدي | ||

| حسب نوع التركيب | APIs التركيبية | |

| APIs التكنولوجيا الحيوية | ||

| حسب حجم الجزيء | الجزيء الصغير | |

| الجزيء الكبير / البيولوجيات | ||

| حسب الفعالية | APIs عالية الفعالية | |

| APIs منخفضة/متوسطة الفعالية | ||

| حسب المجال العلاجي | الأورام | |

| القلب والأوعية الدموية | ||

| الأمراض المعدية | ||

| الاضطرابات الأيضية | ||

| الجهاز العصبي المركزي وطب الأعصاب | ||

| الجهاز التنفسي | ||

| طب العيون | ||

| أخرى | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة المتوقعة لسوق المكونات الصيدلانية الفعالة بحلول عام 2030؟

من المتوقع أن يصل السوق إلى 328.94 مليار دولار أمريكي بحلول عام 2030.

أي منطقة من المتوقع أن تنمو بأسرع وتيرة في سوق المكونات الصيدلانية الفعالة؟

من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 7.70% حتى عام 2030، مما يجعلها المنطقة الأسرع توسعاً.

لماذا تكتسب APIs عالية الفعالية أهمية؟

تُمكّن HPAPIs العلاجات المستهدفة، خاصة في الأورام، وتحقق فعالية قوية بجرعات منخفضة وتدفع معدل نمو سنوي مركب متوقع قدره 12.50% للقطاع.

كيف يؤثر التصنيع المستمر على إنتاج API؟

عمليات التدفق المستمر تعزز العائد وتقلل استخدام المذيبات وتتماشى مع مبادرات جودة FDA، مما يوفر ميزة تكلفة وامتثال للمتبنين المبكرين.

ما الذي يدفع الاعتماد المتزايد على CDMOs؟

الاستعانة بمصادر خارجية لدى CDMOs يتيح للشركات الصيدلانية تقليل النفقات الرأسمالية والوصول إلى خبرة متخصصة وطرح المنتجات في السوق بوتيرة أسرع، مما يدعم معدل نمو سنوي مركب قدره 8.07% لـ APIs التجارية.

أي مجال علاجي سيحقق أعلى نمو في API؟

تقود الأورام بمعدل نمو سنوي مركب قدره 8.16% بسبب التقدم السريع في الطب الدقيق والعلاجات المناعية.

آخر تحديث للصفحة في: