حجم وحصة سوق التحكم في الوصول

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

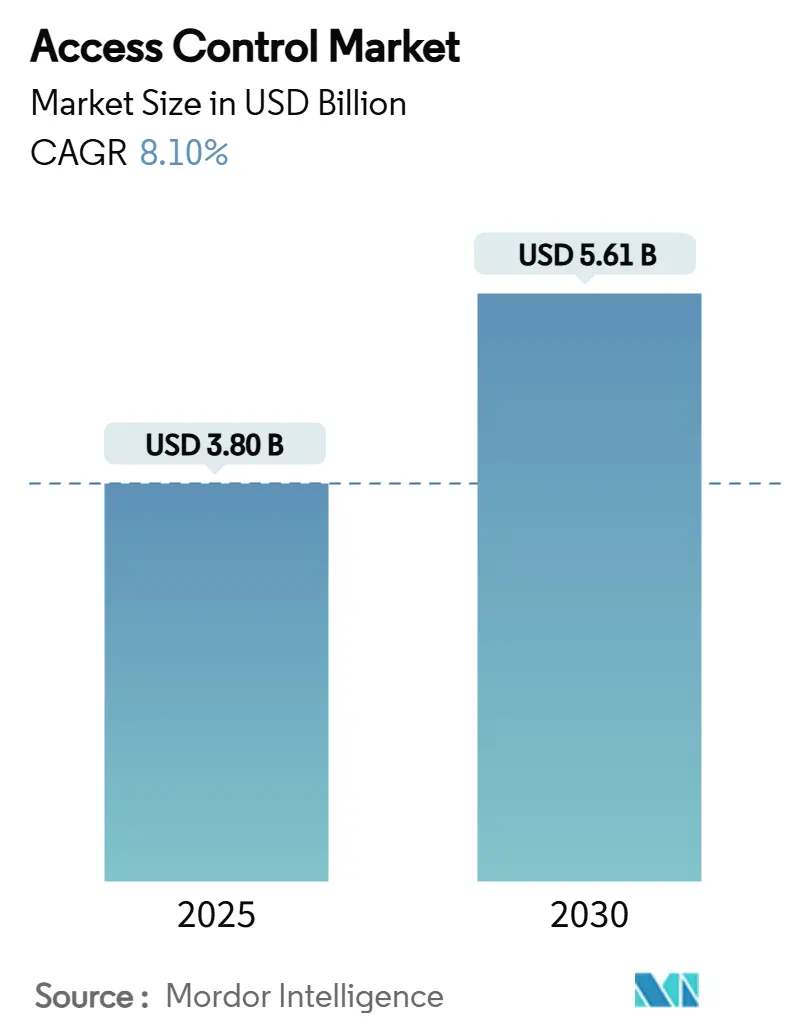

| حجم السوق (2025) | 3.80 مليار دولار أمريكي |

| حجم السوق (2030) | 5.61 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.10% CAGR |

| أسرع سوق نمواً | الشرق الأوسط |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التحكم في الوصول بواسطة موردور إنتليجنس

يقدر حجم سوق التحكم في الوصول بـ 3.80 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.61 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 8.10% خلال فترة التوقع. يتزايد الطلب حيث تحل الإدارة السحابية وبيانات اعتماد الهاتف المحمول والقياسات الحيوية محل المفاتيح والبطاقات التقليدية عبر المرافق المؤسسية والقطاع العام والبنية التحتية الحيوية. تعمل لوائح حماية البيانات الأكثر صرامة والأولوية الممنوحة لتجارب المستخدم غير التلامسية والتقارب مع مراقبة الفيديو على تعزيز دورة الترقية. التصعيدات السعرية المرتبطة بنقص أشباه الموصلات تدفع المشترين نحو الهياكل المحددة بالبرمجيات التي تحمي النفقات الرأسمالية المستقبلية مع تخفيف مخاطر سلسلة التوريد.

النقاط الرئيسية للتقرير

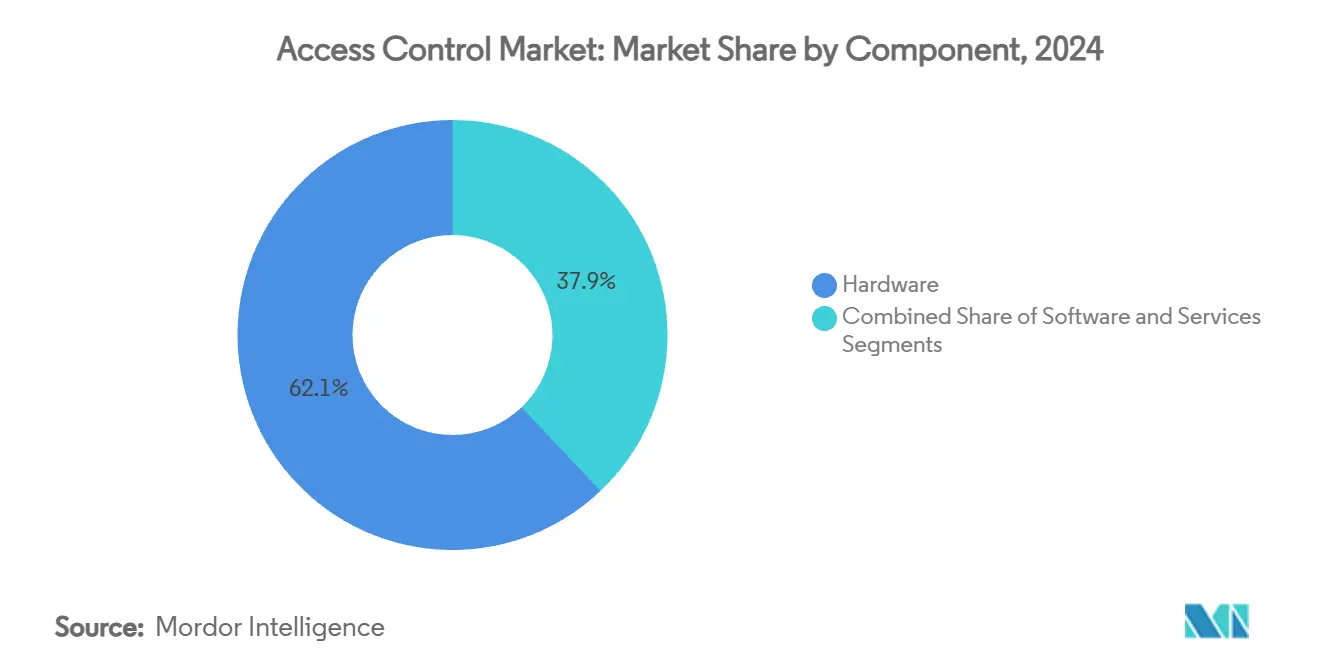

- حسب المكون، تصدرت الأجهزة بحصة إيرادات قدرها 62.1% في عام 2024؛ من المتوقع أن تتوسع البرمجيات بمعدل نمو سنوي مركب قدره 9.1% حتى عام 2030.

- حسب نشر التحكم في الوصول كخدمة، استحوذت النماذج المستضافة على 52.3% من حصة سوق التحكم في الوصول في عام 2024، بينما من المتوقع أن ينمو التحكم في الوصول كخدمة المختلط بمعدل نمو سنوي مركب قدره 8.8% حتى عام 2030.

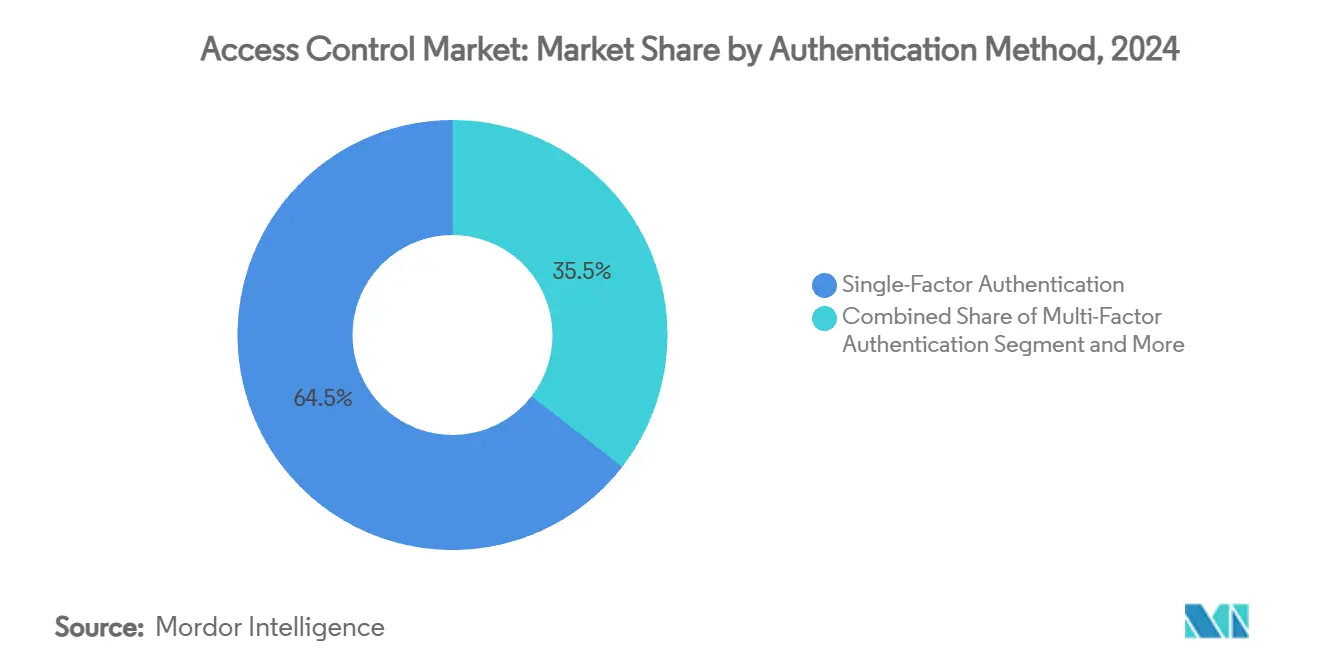

- حسب طريقة المصادقة، احتفظت أنظمة العامل الواحد بحصة 64.5% في عام 2024؛ تتقدم تقنيات بيانات اعتماد الهاتف المحمول بمعدل نمو سنوي مركب قدره 8.2%.

- حسب الاتصال، احتفظت RFID/NFC بحصة 58.3% في عام 2024؛ حلول النطاق فائق العرض تتوسع بمعدل نمو سنوي مركب قدره 8.6%.

- حسب المستخدم النهائي، تصدرت المباني التجارية بحصة 31.7% من حجم سوق التحكم في الوصول في عام 2024؛ تتوسع المرافق الصحية بمعدل نمو سنوي مركب قدره 8.8%.

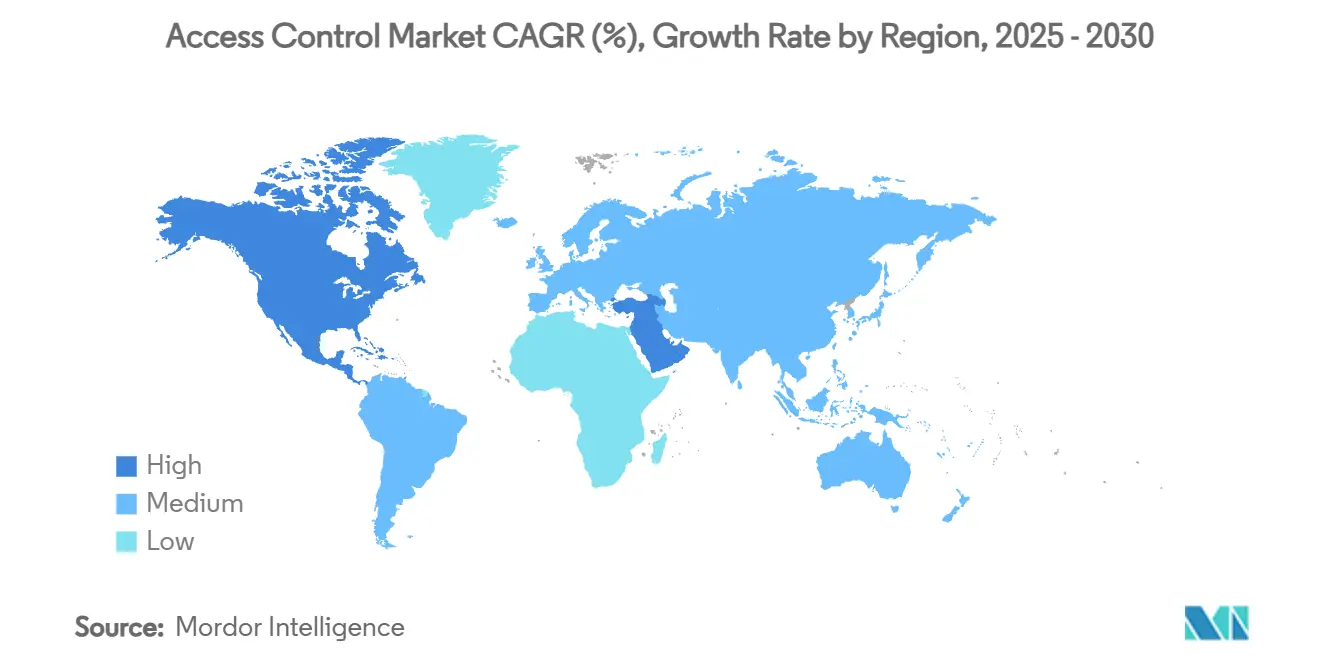

- إقليمياً، هيمنت أمريكا الشمالية بحصة 38.9% في عام 2024؛ الشرق الأوسط ينمو بأسرع معدل قدره 9.6% معدل نمو سنوي مركب حتى عام 2030.

اتجاهات ورؤى سوق التحكم في الوصول العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الأوامر التنظيمية للوصول الإلكتروني في مراكز البيانات الحساسة للائحة العامة لحماية البيانات في الاتحاد الأوروبي | +1.8% | أوروبا، مع انتشار إلى أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| امتصاص بيانات اعتماد الهاتف المحمول غير التلامسي في العقارات المؤسسية في أمريكا الشمالية | +1.5% | أمريكا الشمالية، توسع إلى آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| برامج المدن الذكية والبنية التحتية الحيوية تعزز القياسات الحيوية في الشرق الأوسط | +1.2% | الشرق الأوسط، مع التبني المبكر في الإمارات العربية المتحدة والمملكة العربية السعودية | المدى الطويل (≥ 4 سنوات) |

| توسع مساحات العمل المشتركة في آسيا والمحيط الهادئ يدفع التحكم في الوصول كخدمة المستند إلى السحابة | +1.0% | آسيا والمحيط الهادئ الأساسية، مع انتشار إلى الأسواق العالمية | المدى المتوسط (2-4 سنوات) |

| ترقيات تقارب الفيديو IP - التحكم في الوصول في محاور النقل الأوروبية | +0.9% | أوروبا، مع التبني الانتقائي في أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| طلب التحديث من أنظمة البطاقات المفاتيح المتقادمة في التعليم العالي الأمريكي | +0.8% | أمريكا الشمالية، مع اتجاهات مشابهة في الأسواق المتقدمة | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

الأوامر التنظيمية للوصول الإلكتروني في مراكز البيانات الحساسة للائحة العامة لحماية البيانات في الاتحاد الأوروبي

توجيه NIS2، المطبق في أكتوبر 2024، يتطلب المصادقة متعددة العوامل ومسارات التدقيق المقاومة للعبث عبر كل نقطة دخول مادية. مشغلو مراكز البيانات يسرعون الهجرة من البطاقات التقليدية إلى بيانات الاعتماد الحيوية أو المحمولة لتلبية بنود التشفير والمراقبة المستمرة. فحص سلسلة توريد البائعين يرفع عتبات الشراء، موجهاً الطلب نحو المنصات التي تقدم تقارير الامتثال الآلية. التآزر بين NIS2 ولائحة العامة لحماية البيانات يخلق قسطاً للحلول الموحدة التي تحمي البيانات الشخصية مع فرض الأمن المادي، مما يرفع ميزانيات الاستبدال الإجمالية عبر سوق التحكم في الوصول.[1]Cisco, "Products - NIS2 Compliance for Industries White Paper," cisco.com

امتصاص بيانات اعتماد الهاتف المحمول غير التلامسي في العقارات المؤسسية في أمريكا الشمالية

ملاك العقارات التجارية يصدرون بيانات اعتماد Apple Wallet وGoogle Pay التي تفتح البوابات والمصاعد والأجنحة دون تفاعل مادي. التوفير عن بعد يقلل تكاليف إصدار الشارات ويدعم سياسات الجلوس المرنة. التحديثات المشفرة عبر الهواء تتيح لفرق المنشآت إلغاء تنشيط الهواتف المفقودة فوراً، مما يشدد الأمان مع تعزيز تجربة المستأجر. توافق الحل مع البنية التحتية الحالية للهواتف الذكية يلغي تكاليف طابعات البطاقات، مما يقوي حجته التجارية. دورات النشر السريع تترجم إلى مكاسب مرئية في الكفاءة التشغيلية، مما يعزز الزخم لسوق التحكم في الوصول.[2]Soloinsight, "Mobile Credentials," soloinsight.com

برامج المدن الذكية والبنية التحتية الحيوية تعزز القياسات الحيوية في الشرق الأوسط

خطة دولة الإمارات العربية المتحدة لاستبدال الهويات المادية بالتحقق الحيوي على المستوى الوطني تحفز أنظمة الوجه والقزحية واسعة النطاق عبر مجمعات الحكومة والرعاية الصحية والنقل. ترقية السيطرة الحدودية في المملكة العربية السعودية تعالج 120,000 معاملة بصمة يومياً، مما يؤكد الشهية الإقليمية للوصول الحيوي عالي الإنتاجية. هذه المشاريع الرائدة خفضت إدراك المخاطر حول القياسات الحيوية متعددة الوسائط، مشجعة المطورين الخاصين على تبني حلول مشابهة. المواقف التنظيمية المؤاتية التي تعطي الأولوية للأمان على الخصوصية تسرع الشراء، مما يضع الشرق الأوسط كساحة ابتكار تؤثر على مواصفات سوق التحكم في الوصول العالمي.

توسع مساحات العمل المشتركة في آسيا والمحيط الهادئ يدفع التحكم في الوصول كخدمة المستند إلى السحابة

ارتفاع انتشار مساحة العمل المرنة عبر كوريا الجنوبية واليابان والهند يتطلب التحكم في الوصول كخدمة قابلة للتوسع ومدفوعة بالاشتراك التي تؤتمت إدخال الأعضاء والفوترة بالتزامن مع تطبيقات الحجز. [3]Airfob, "Why Access Control is the Secret to Coworking Profitability in the UK?" airfob.com التحكم في الوصول كخدمة المستضاف يلغي ملكية الخادم، مما يخفض النفقات الرأسمالية للمشغلين الذين يفتحون مواقع متعددة في تتابع سريع. تحليلات الاستخدام في الوقت الفعلي تغذي نماذج التسعير الديناميكي، مما يعزز إدارة الإيرادات. النشر المختلط الذي يخزن بيانات الاعتماد محلياً يلبي لوائح سيادة البيانات مع الحفاظ على تحليلات السحابة، مما يوسع التبني المؤسسي. حالة الاستخدام هذه تبقي سوق التحكم في الوصول على منحنى تصاعدي ثابت، خاصة بين المؤسسين الذين يتمتعون بالذكاء التقني.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تكاليف امتثال الأمن السيبراني لعمليات النشر السحابية في الاتحاد الأوروبي (NIS2) | -1.2% | أوروبا، مع تأثيرات الانتشار التنظيمي | المدى المتوسط (2-4 سنوات) |

| نقص رقائق MCU الآمنة يؤثر على شحنات القارئات | -0.9% | عالمي، مع تأثير حاد في تصنيع آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| رد فعل الخصوصية على التعرف على الوجه في الولايات المتحدة وولايات الاتحاد الأوروبي | -0.8% | أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| قيود ميزانية الشركات الصغيرة والمتوسطة في أمريكا الجنوبية | -0.6% | أمريكا الجنوبية، مع تأثير انتقائي في أسواق ناشئة أخرى | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف امتثال الأمن السيبراني لعمليات النشر السحابية في الاتحاد الأوروبي (NIS2)

منصات الوصول المستضافة في السحابة يجب أن تضيف مراقبة التهديد المستمر وتوقيع الكود الآمن وخطوط تطوير موثقة لتلبية NIS2، مما يرفع تكاليف تشغيل البائع بنسبة 15-20%. المقدمون الصغار يكافحون لامتصاص رسوم التدقيق ومصاريف اختبار الاختراق، مما يؤدي إلى الدمج حيث يميل المشترون نحو العلامات التجارية العالمية ذات البنية التحتية المعتمدة. بعض المؤسسات في الاتحاد الأوروبي تؤجل الترقيات، مما يمدد دورة الاستبدال، مما يخفف بشكل هامشي من نظرة نمو سوق التحكم في الوصول.

نقص رقائق MCU الآمنة يؤثر على شحنات القارئات

الإمداد المحدود لـ MCUs التشفيرية يمدد أوقات التسليم للقارئات الحيوية ومتعددة التقنيات إلى 16 أسبوعاً، مما يدفع زيادات أسعار القائمة OEM بنسبة 3.5-15%. ASSA ABLOY رفعت أسعار المنتجات الإلكترونية بنسبة 9.9% في عام 2024 لتعويض تضخم المكونات. تأخيرات المشاريع تآكل هوامش المثبتين وتعقد وضع الميزانية لعملاء التعليم والرعاية الصحية. التصاميم المسرعة حول الرقائق البديلة تحول الموارد الهندسية من خطوط الابتكار، مما يكبت بشكل متواضع توسع سوق التحكم في الوصول قريب المدى.

تحليل الشرائح

حسب المكون: ابتكار البرمجيات يقود هيمنة الأجهزة

تصدرت الأجهزة إيرادات عام 2024 بحصة 62.1%، مما يعكس الحاجة الأساسية للأقفال الإلكترونية ووحدات التحكم وقارئات القياسات الحيوية في النشر المادي. تحديثات الجامعات وحدها دفعت دورات تجديد الأقفال الكبيرة حيث تحولت الحرم الجامعي إلى البنية التحتية الجاهزة للهاتف المحمول. الأقفال الإلكترونية سجلت أسرع نمو وحدة، مدعومة بوحدات النطاق فائق العرض التي تمكن الدخول بدون استخدام اليدين. قارئات القياسات الحيوية متعددة المستشعرات حققت قوة جذب في المختبرات والصيدليات التي تتطلب تحققاً عالي الضمان.

البرمجيات تنمو بمعدل نمو سنوي مركب قدره 9.1% حتى عام 2030، مضيفة التحليلات التنبؤية واكتشاف الشذوذ المدفوع بالذكاء الاصطناعي إلى وحدات التحكم الإدارية. مستويات التحكم السحابية توحد المواقع المتفرقة، مما يسمح بدفعات السياسة في الوقت الفعلي وعمليات التدقيق الآلية للامتثال. تقارب الفيديو والوصول ضمن لوحات المعلومات يقوي القدرات الاستقصائية، بينما APIs المفتوحة تدعو تطوير النظام البيئي. خدمات التكامل وعقود الدعم المتكررة توسع إيرادات الشركاء، مما يضع الخدمات المُدارة كطبقة دخل مرن قادرة على الصمود ضمن صناعة التحكم في الوصول.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب نشر التحكم في الوصول كخدمة: النماذج المختلطة تحظى بجذب مؤسسي

التحكم في الوصول كخدمة المستضاف سيطر على 52.3% من عمليات النشر في عام 2024، مدفوعاً بالشركات الصغيرة والمتوسطة التي تفضل الاشتراكات القابلة للتنبؤ على ملكية الخادم. التكافؤ في الميزات مع الحلول المحلية، بالإضافة إلى التحديثات التلقائية، يقلل عبء المهارات لأقسام تقنية المعلومات النحيفة. بوابات المستأجرين الدقيقة تساعد علامات العمل المشترك على إدارة آلاف الأعضاء ديناميكياً، مما يعمق ولاء العملاء ضمن سوق التحكم في الوصول.

التحكم في الوصول كخدمة المختلط هو النموذج الأسرع نمواً بمعدل نمو سنوي مركب قدره 8.8%، موازناً تنسيق السحابة مع تخزين الحافة المحلي للكيانات المنظمة. المستشفيات توجه السجلات الحساسة إلى الأجهزة الموجودة في الموقع أثناء انقطاع الشبكة، ثم تتزامن مع السحابة للتحليلات بمجرد عودة الاتصال. التحكم في الوصول كخدمة المُدار يحتفظ بمكانة متخصصة للعقارات المعقدة متعددة البائعين التي تحتاج تكاملات مخصصة، ولكن المنصات تتقارب باطراد نحو نماذج الخدمة الذاتية التي تتوسع عبر القطاعات في سوق التحكم في الوصول الأوسع.

حسب طريقة المصادقة: بيانات اعتماد الهاتف المحمول تتحدى هيمنة العامل الواحد

أنظمة العامل الواحد لا تزال تحتفظ بتبني 64.5% من خلال بطاقات المفاتيح المنتشرة على نطاق واسع ولوحات المفاتيح الرقمية التي تلبي الأمان المحيطي الأساسي. ومع ذلك، الضغوط التنظيمية والانتهاكات عالية الشهرة تكشف قيودها. دورات الاستبدال تتسارع في التمويل والأدوية والبنية التحتية الحيوية حيث دليل العبث وإمكانية التتبع أمران بالغا الأهمية.

بيانات اعتماد الهاتف المحمول المعبأة داخل Apple Wallet أو Google Pay ترتفع بمعدل نمو سنوي مركب قدره 8.2%، مقدمة تبادلات بلوتوث وNFC مشفرة تقاوم الاستنساخ. المديرون يوفرون أو يلغون الحقوق فوراً عبر الهواء، مما يخفض التكلفة التشغيلية لكل مستخدم. النشر متعدد العوامل الذي يضع طبقات القياسات الحيوية فوق هويات الهاتف المحمول يقدم مصادقة خالية من الاحتكاك لكنها قوية، موجهاً سوق التحكم في الوصول الإجمالي نحو نماذج الهوية المتقاربة.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب القطاع الرأسي للمستخدم النهائي: الرعاية الصحية تقود النمو الأسرع

المرافق التجارية ولدت 31.7% من حجم سوق التحكم في الوصول في عام 2024 حيث ينسق الملاك ترقيات الأمان مع تحديثات الاستدامة. أدوات الوصول المحمول المدمجة وتحليلات المساحة تحسن مشاركة المستأجر مع تخفيض عناء إصدار الشارات.

أوضاع الرعاية الصحية، التي تسجل معدل نمو سنوي مركب قدره 8.8%، تنفذ أذونات قائمة على الأدوار للصيدليات وغرف العمليات وغرف السجلات بما يتماشى مع سياسة HIPAA. القياسات الحيوية غير التلامسية تدعم أنظمة مكافحة العدوى، بينما ميزات الإغلاق الطارئ تعزز الاستجابة للتهديدات. الصناعية والحكومية ومحاور النقل تحافظ على الطلب المتخصص للقارئات المتينة الصديقة لـ OT، مما يدعم النمو طويل الذيل لسوق التحكم في الوصول الأوسع.

التحليل الجغرافي

احتفظت أمريكا الشمالية بحصة إيرادات 38.9% في عام 2024 مدعومة بالتحديثات واسعة النطاق في الحرم الجامعي المؤسسي والجامعات والمستشفيات. تحديثات التعليم العالي الأمريكي، مثل تحويل جامعة كنتاكي لـ 9,000 باب، توضح احتضان الحرم الجامعي على نطاق واسع للمنصات الجاهزة للهاتف المحمول التي تمزج التحكم في الوصول مع تحليلات الحضور. حوافز المباني الذكية في كندا ومرافق اللوجستيات عبر الحدود في المكسيك تضيف طلباً إضافياً. الاستثمار الاستثماري في شركات UWB والقياسات الحيوية الناشئة يبقي المنطقة في مقدمة ابتكار التكنولوجيا ضمن سوق التحكم في الوصول.

الشرق الأوسط هو الإقليم الأسرع نمواً بمعدل نمو سنوي مركب قدره 9.6% حتى عام 2030، مرفوعاً بأجندات المدن الذكية السيادية والأطر التنظيمية التي تضع الأمان أولاً. دولة الإمارات العربية المتحدة والمملكة العربية السعودية تظهران عمليات نشر واسعة النطاق لأنظمة الوجه والقزحية والبصمة التي تحل محل الهويات المادية، بينما قطر وعُمان تدمج التحكم في الوصول في مراكز قيادة إنترنت الأشياء على المستوى الوطني. المتكاملون المحليون يبنون على SDKs البائع العالمي، مما يخلق حلول خاصة بالمنطقة تسرع توطين السوق.

أوروبا تظهر نمواً ثابتاً رغم تشريعات الخصوصية الصارمة. NIS2 وقانون الذكاء الاصطناعي للاتحاد الأوروبي يتطلبان موافقة صريحة وشفافية لاستخدام القياسات الحيوية. المنظمات تستجيب بتبني التحكم في الوصول كخدمة المختلط بحيث تبقى قوالب القياسات الحيوية الحساسة على التربة الأوروبية. ألمانيا وفرنسا والمملكة المتحدة تعطي الأولوية لأنظمة البروتوكول المفتوح لتجنب انحباس البائع، بينما مشغلو الشمال الأوروبي يرائدون قارئات مستدامة منخفضة الطاقة. محاور النقل في أوروبا الشرقية ترقي حواجز قائمة على البطاقات بالدخول المحمول والتحقق بالفيديو، كل ذلك يساهم في إيرادات سوق التحكم في الوصول الإضافية.

المشهد التنافسي

السوق يبقى مجزأ بشكل معتدل، لكن زخم الدمج واضح حيث الصانعون الرائدون يعمقون التكامل العمودي. شراء هانيويل لوحدة حلول الوصول العالمية لشركة كارير بقيمة 4.95 مليار دولار أمريكي في عام 2024 سلم علامات LenelS2 وOnity وSupra، مما عزز المبيعات السنوية بمليار دولار أمريكي. ASSA ABLOY تبعت بعمليات استحواذ متتالية على SKIDATA و3millID وThird Millennium، موسعة محافظ القارئات وقدرات وصول المواقف.

التحالفات الاستراتيجية تعزز التمايز التقني. Allegion تصدرت بروتوكول الوصول المحمول Aliro مع تحالف معايير الاتصال لتعزيز التشغيل البيني وحبس النظم البيئية للهاتف الذكي. اتحاد FiRa يوحد بائعي مجموعة الرقائق والهاتف المحمول والقفل حول معايير المدى الآمن UWB، مقللاً احتكاك التكامل ومسرعاً نشر الطبقة المتميزة.

النتائج المالية تؤكد المحورة نحو الإيرادات الإلكترونية والبرمجية. شريحة الأمريكتان لدى Allegion في الربع الأول من عام 2025 نمت 5.4% على امتصاص الوصول الإلكتروني القوي. Dormakaba حققت نمو حلول الوصول العضوي بنسبة 4.9% بتحسين التسعير وسط تضخم المكونات. البائعون يوجهون الربح الإجمالي الموسع إلى الذكاء الاصطناعي والحوسبة الطرفية والخصوصية بالتصميم للبحث والتطوير، مما يحدد النبرة التنافسية لسوق التحكم في الوصول.

قادة صناعة التحكم في الوصول

-

شركة سوبريما المحدودة

-

شركة هانواه تك وين المحدودة

-

مجموعة ثاليس (جيمالتو إن في)

-

شركة بوش لأنظمة الأمان المحدودة

-

شركة هانيويل الدولية المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: ASSA ABLOY استحوذت على 3millID وThird Millennium بقيمة 21 مليون دولار أمريكي، مقوية تقنية قارئ المؤسسة وموسعة وصول القناة الأمريكية-البريطانية.

- يناير 2025: Schlage أطلقت Sense Pro Smart Deadbolt مع فتح بدون استخدام اليدين بالنطاق فائق العرض وتوافق Apple Home Key.

- يناير 2025: ASSA ABLOY كشفت عن Centrios، منصة اشتراك للتحكم في الوصول للأعمال الصغيرة تدعم 50 جهازاً و200 مستخدم.

- نوفمبر 2024: Johnson Controls قدمت C•CURE Cloud، مضيفة مراقبة البنية التحتية خارج المبنى متوافقة مع SOC 2 إلى مجموعة الأمان الخاصة بها.

نطاق تقرير سوق التحكم في الوصول العالمي

منتجات التحكم في الوصول تسمح للمستخدمين النهائيين بمصادقة الأفراد الذين يصلون إلى البنية التحتية المادية للمنظمة. تأمين موقع، مثل مبنى أو موقف سيارات أو مساحة مكتبية، يُعرف بالتحكم في الوصول المادي. نظام التحكم في الوصول المادي (PACS) يُثبت بكثرة للإشراف على وفرض الأمان المادي. PACS يحمي مناطق المبنى أو أراضيه من الوصول غير المصرح به.

سوق التحكم في الوصول مقسم حسب النوع (قارئ البطاقة وأجهزة التحكم في الوصول (قائم على البطاقة، القرب، البطاقة الذكية (التلامس وغير التلامس))، قارئات القياسات الحيوية، الأقفال الإلكترونية، والبرمجيات)، القطاع الرأسي للمستخدم النهائي (تجاري، سكني، حكومي، صناعي، النقل واللوجستيات، الرعاية الصحية، والعسكري والدفاع) والجغرافيا (أمريكا الشمالية (الولايات المتحدة، كندا)، أوروبا (المملكة المتحدة، ألمانيا، فرنسا، باقي أوروبا)، آسيا والمحيط الهادئ (الصين، اليابان، الهند، كوريا الجنوبية، باقي آسيا والمحيط الهادئ)، وباقي العالم). أحجام السوق والتوقعات مقدمة من ناحية القيمة (دولار أمريكي) لجميع الشرائح.

| الأجهزة | قارئات البطاقة / القرب / البطاقة الذكية |

| قارئات القياسات الحيوية (البصمة، الوجه، القزحية، متعدد الوسائط) | |

| الأقفال الإلكترونية (مغناطيسي، الضربة الكهربائية، المزلاج، القفل الذكي اللاسلكي) | |

| وحدات التحكم واللوحات | |

| البرمجيات | مجموعات إدارة التحكم في الوصول |

| المكونات الإضافية لتكامل إدارة الفيديو | |

| الخدمات | التثبيت والتكامل |

| الدعم والصيانة |

| التحكم في الوصول كخدمة المستضاف |

| التحكم في الوصول كخدمة المُدار |

| التحكم في الوصول كخدمة المختلط |

| مصادقة العامل الواحد |

| مصادقة متعددة العوامل |

| بيانات اعتماد الهاتف المحمول / بلوتوث LE |

| RFID / NFC |

| البطاقات الذكية (125 كيلو هرتز، 13.56 ميجا هرتز) |

| بلوتوث منخفض الطاقة |

| النطاق فائق العرض (UWB) |

| المباني التجارية |

| الصناعة والتصنيع |

| الحكومة والقطاع العام |

| النقل واللوجستيات |

| المرافق الصحية |

| المنشآت العسكرية والدفاعية |

| السكني والمنازل الذكية |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| رابطة أمم جنوب شرق آسيا | ||

| أستراليا | ||

| نيوزيلندا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | مجلس التعاون الخليجي |

| تركيا | ||

| إسرائيل | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| باقي أفريقيا | ||

| حسب المكون | الأجهزة | قارئات البطاقة / القرب / البطاقة الذكية | |

| قارئات القياسات الحيوية (البصمة، الوجه، القزحية، متعدد الوسائط) | |||

| الأقفال الإلكترونية (مغناطيسي، الضربة الكهربائية، المزلاج، القفل الذكي اللاسلكي) | |||

| وحدات التحكم واللوحات | |||

| البرمجيات | مجموعات إدارة التحكم في الوصول | ||

| المكونات الإضافية لتكامل إدارة الفيديو | |||

| الخدمات | التثبيت والتكامل | ||

| الدعم والصيانة | |||

| حسب التحكم في الوصول كخدمة (النشر) | التحكم في الوصول كخدمة المستضاف | ||

| التحكم في الوصول كخدمة المُدار | |||

| التحكم في الوصول كخدمة المختلط | |||

| حسب طريقة المصادقة | مصادقة العامل الواحد | ||

| مصادقة متعددة العوامل | |||

| بيانات اعتماد الهاتف المحمول / بلوتوث LE | |||

| حسب تقنية الاتصال | RFID / NFC | ||

| البطاقات الذكية (125 كيلو هرتز، 13.56 ميجا هرتز) | |||

| بلوتوث منخفض الطاقة | |||

| النطاق فائق العرض (UWB) | |||

| حسب القطاع الرأسي للمستخدم النهائي | المباني التجارية | ||

| الصناعة والتصنيع | |||

| الحكومة والقطاع العام | |||

| النقل واللوجستيات | |||

| المرافق الصحية | |||

| المنشآت العسكرية والدفاعية | |||

| السكني والمنازل الذكية | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| رابطة أمم جنوب شرق آسيا | |||

| أستراليا | |||

| نيوزيلندا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | مجلس التعاون الخليجي | |

| تركيا | |||

| إسرائيل | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق التحكم في الوصول ونظرة نموه؟

يقف حجم سوق التحكم في الوصول العالمي عند 3.80 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.61 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 8.10%.

أي منطقة تتوسع بأسرع معدل؟

من المتوقع أن ينمو الشرق الأوسط بمعدل نمو سنوي مركب قدره 9.6% حتى عام 2030، مدفوعاً ببرامج القياسات الحيوية المدعومة من الحكومة واستثمارات المدن الذكية.

لماذا تكتسب بيانات اعتماد الهاتف المحمول قوة جذب؟

هويات الهاتف المحمول تلغي إدارة البطاقات المادية، وتمكن التوفير المشفر عبر الهواء وتتماشى مع أنماط العمل المختلط، مدعومة بمعدل تبني نمو سنوي مركب قدره 8.2%.

كيف تؤثر نقص أشباه الموصلات على السوق؟

قيود MCU الآمنة تمدد أوقات تسليم القارئات إلى 16 أسبوعاً وأدت إلى زيادات سعرية بنسبة 3.5-15%، مما يخفف نمو الأجهزة قصير المدى.

آخر تحديث للصفحة في: