حجم وحصة سوق 3PL

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

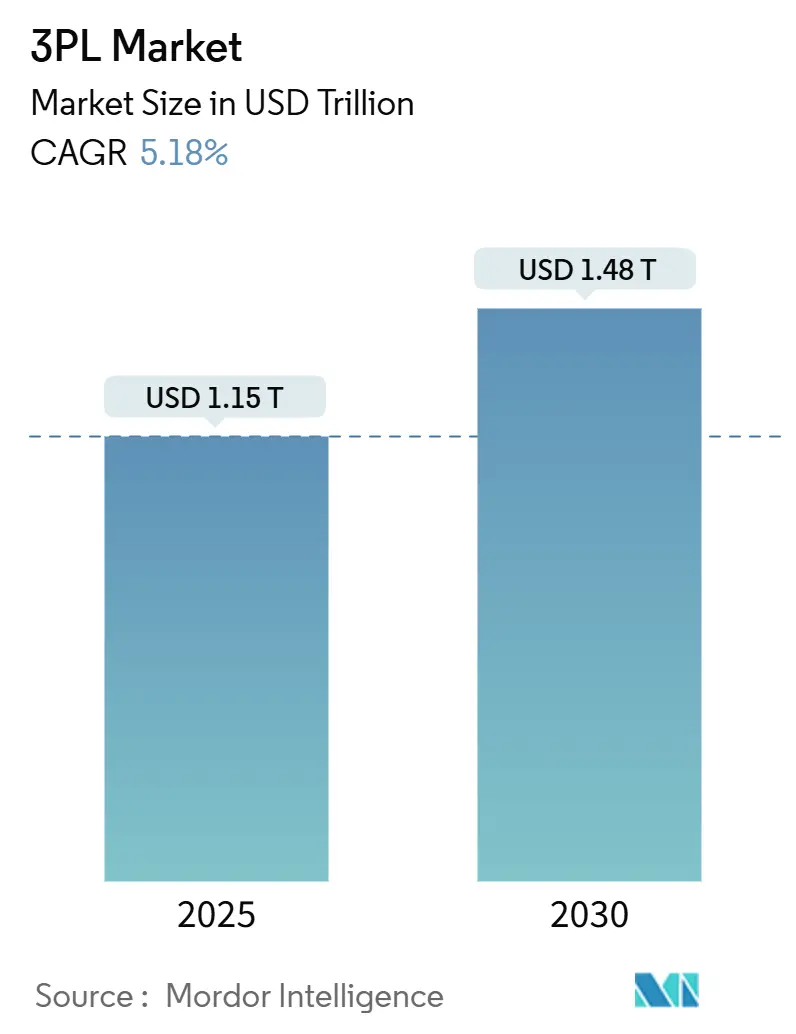

| حجم السوق (2025) | 1.15 تريليون دولار أمريكي |

| حجم السوق (2030) | 1.48 تريليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.18% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق 3PL من قبل Mordor Intelligence

يقدر حجم سوق 3PL بـ 1.15 تريليون دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 1.48 تريليون دولار أمريكي بحلول عام 2030، محققاً معدل نمو سنوي مركب ثابت قدره 5.18% خلال هذه الفترة. ما يقرب من 55% من الإيرادات الحالية تأتي من مقدمي الخدمات قليلي الأصول الذين ينظمون الشبكات من خلال الشركاء بدلاً من امتلاك الأساطيل أو المستودعات. هذا النموذج يقلل من مخاطر رأس المال ويتيح للمشغلين مرونة القدرات عند تذبذب تدفقات التجارة. منطقة آسيا والمحيط الهادئ تحتل مرساة سوق 3PL العالمي بنسبة 41.3% من الإيرادات، مدفوعة بتوسع التجارة الإلكترونية والتحولات الخارجية في التصنيع التي تجذب الإنتاج إلى الهند وفيتنام وإندونيسيا. التكنولوجيا تبقى الرافعة الحاسمة: مقدمو الخدمات الذين يدمجون الرؤية في الوقت الفعلي، ومطابقة الشحن الرقمي، وأتمتة المستودعات يحصلون على مزايا في السرعة والتكلفة يصعب على المنافسين الأبطأ مجاراتها. التوطين القريب في المكسيك، وتفويضات اللوجستيات الخضراء في أوروبا، وتدفقات علوم الحياة المتخصصة في أمريكا الشمالية تشدد معاً متطلبات الخدمة، دافعة القطاع نحو عقود أقصر واستثمار أعمق في منصات غنية بالبيانات.

النتائج الرئيسية للتقرير

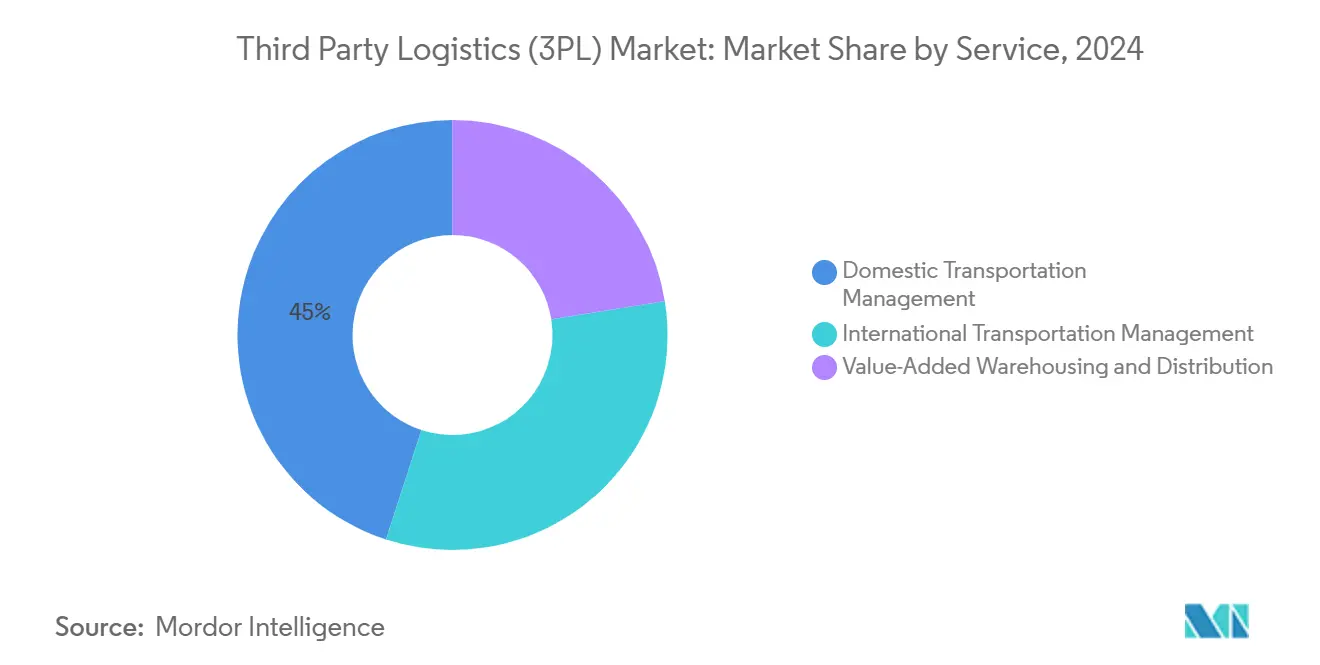

- حسب نوع الخدمة، قادت إدارة النقل المحلي بحصة سوق 45% من سوق 3PL في عام 2024، كما تحقق هذه الفئة أيضاً أسرع معدل نمو سنوي مركب قدره 5.9% حتى عام 2030.

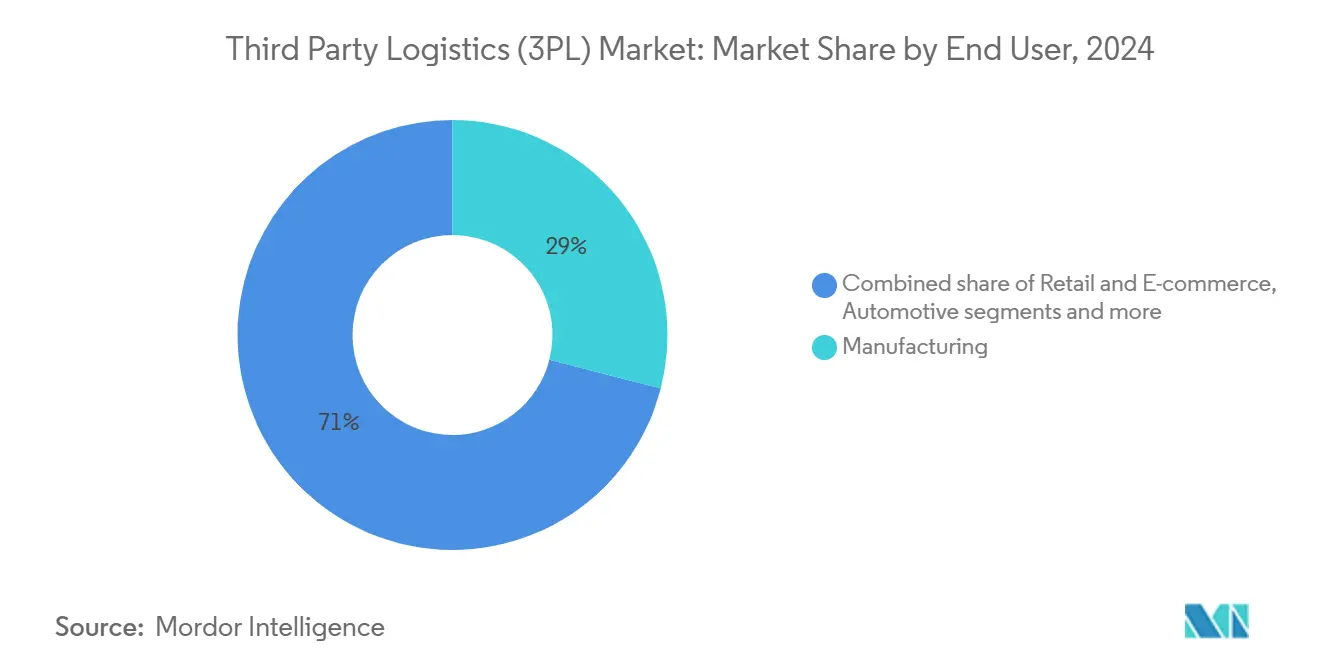

- حسب المستخدم النهائي، استحوذ التصنيع على 29% من حجم سوق 3PL في عام 2024؛ علوم الحياة والرعاية الصحية ينمو بأسرع معدل بنسبة 7.4% معدل نمو سنوي مركب حتى عام 2030.

- حسب النموذج اللوجستي، سيطر المشغلون قليلو الأصول على 55% من حصة سوق 3PL في عام 2024، بينما النموذج المختلط يتوسع بمعدل نمو سنوي مركب رائد قدره 6.4% من 2025-2030

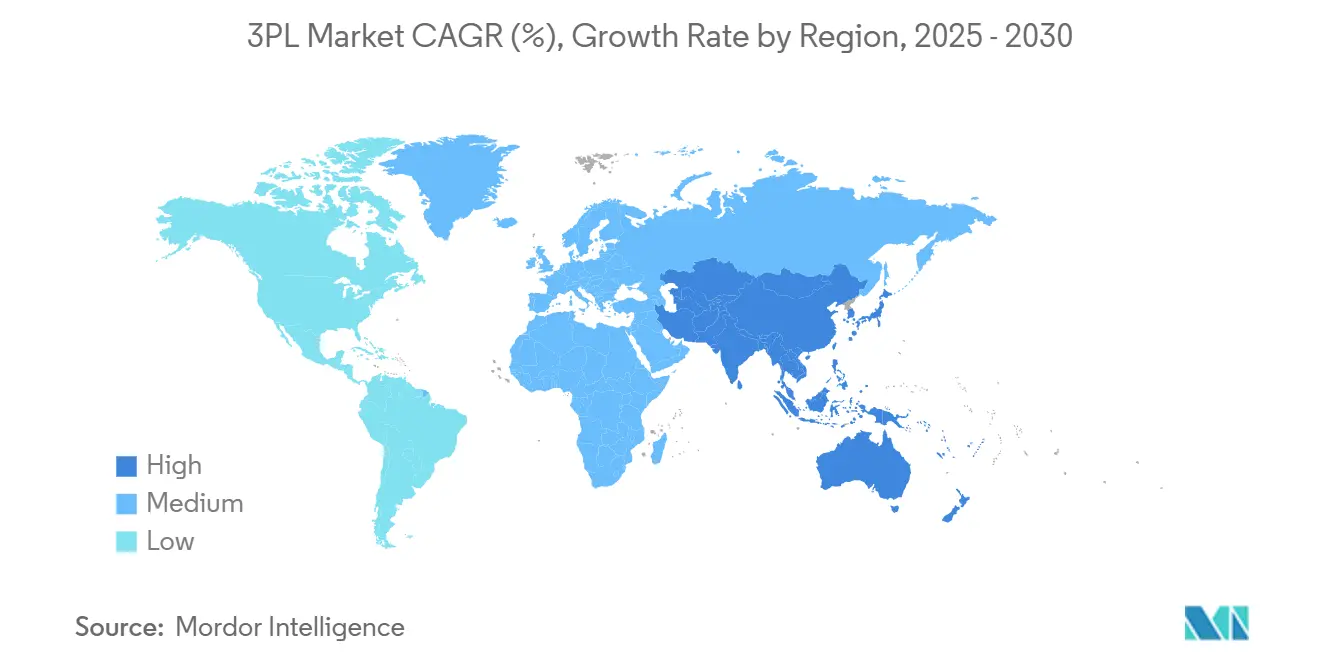

- حسب المنطقة، استحوذت آسيا والمحيط الهادئ على 41.3% من حجم سوق 3PL في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 6.0% حتى عام 2030.

اتجاهات ورؤى سوق 3PL العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التجارة الإلكترونية والتسليم في نفس اليوم | +1.2% | الهند، جنوب أفريقيا، البرازيل، جنوب شرق آسيا | متوسط الأجل (3-4 سنوات) |

| التوطين القريب والشحن المكوكي عبر الحدود | +0.9% | ممر الولايات المتحدة والمكسيك | متوسط الأجل (3-4 سنوات) |

| الاستعانة بمصادر خارجية للسلسلة الباردة الدوائية | +0.7% | أمريكا الشمالية، أوروبا | طويل الأجل (5+ سنوات) |

| تفويضات اللوجستيات الخضراء (الاتحاد الأوروبي Fit-for-55) | +0.5% | الاتحاد الأوروبي بشكل أساسي، انتشار عالمي | طويل الأجل (5+ سنوات) |

| التقنية المتقدمة D2C ومراكز التوزيع متعددة المستأجرين | +0.6% | مراكز التقنية العالمية | متوسط الأجل (3-4 سنوات) |

| تسليم التجارة الإلكترونية الشامل للبقالة | +0.4% | المراكز الحضرية في جميع أنحاء العالم | قصير الأجل (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

توسع التجارة الإلكترونية يسرع التسليم في نفس اليوم

التجارة الإلكترونية في الاقتصاديات الناشئة تنمو بسرعة، والمتسوقون يتوقعون بشكل متزايد التسليم في ساعات بدلاً من أيام. يستجيب مقدمو الخدمات بزراعة محاور شديدة المحلية بجانب الأحياء الكثيفة، مما يقلص مسافة النقل الطويل، ويرفع كثافة التسليم. هذه التحولات تجبر مشغلي سوق 3PL على ضبط محركات تخطيط المسارات بدقة، وتوسيع أساطيل الدراجات النارية للشوارع المزدحمة، واعتماد إدارة الطلبات السحابية القادرة على جدولة الفترات الزمنية في الوقت الفعلي. تدفقات رأس المال تتبع الطلب: صناديق الاستثمار العقاري المتخصصة تحول قطع الأراضي الصغيرة في المدن إلى مواقع تسليم دقيق متعددة الطوابق مجهزة بأنظمة المكوك والروبوتات التعاونية.

استراتيجيات التوطين القريب للمصنعين الأصليين تخلق شحن مكوكي عبر الحدود

تجاوزت المكسيك الصين كأكبر شريك تجاري للولايات المتحدة بين عامي 2022 و2023، حيث تعاملت مع بضائع بقيمة 475.6 مليار دولار أمريكي ودفعت حوالي 20,900 عبور شاحنة محملة شهرياً. المناطق الصناعية الجديدة قيد الإنشاء بالقرب من مونتيري وعلى طول ممر الباخيو ستبقي صنابير الشحن مفتوحة بعد عام 2025. الممرات المكوكية - حلقات قصيرة عالية التكرار تربط مصانع الموردين بمراكز التوزيع الأمريكية - تدعم الآن العقود السنوية للجرارات المخصصة والمقطورات وخدمة السحب على جانبي الحدود. قادة سوق 3PL يضيفون أبراج تحكم ثنائية اللغة، وتتبع انتظار الحدود في الوقت الفعلي، ووساطة جمركية مزدوجة الامتثال لضغط أوقات الانتظار. اقترانات السكك الحديدية والشاحنات متعددة الوسائط ترتفع أيضاً، مما يقلل انبعاثات ثاني أكسيد الكربون لكل حركة ويؤمن جداول عبور يمكن التنبؤ بها[1]Schneider National, "CPKC Partnership Cuts 3,400 lbs of CO₂ per Cross-Border Trip," schneider.com.

ارتفاع الاستعانة بمصادر خارجية للسلسلة الباردة الدوائية

العلاجات البيولوجية واللقاحات المتخصصة تتطلب حفظ درجات حرارة دقيقة من ناقص 70 درجة مئوية حتى مستويات الغرفة المحكومة. شاحنو الأدوية يستعينون بمصادر خارجية لهذه التدفقات إلى متخصصي سوق 3PL الذين يحتفظون بتخزين متعدد المناطق وتغليف مُعتمد بنظام تحديد المواقع العالمي (GPS). فئة السلسلة الباردة الفرعية تتفوق على لوجستيات الرعاية الصحية التقليدية، متوسعة أكثر من 10% سنوياً حيث يحل الشحن البحري محل الجوي لتقليل التكلفة والانبعاثات. مقدمو الخدمات الكبار ينشرون حاويات حرارية قابلة لإعادة الاستخدام تقلل نفايات التغليف أحادي الاستخدام وتوزع النفقات الرأسمالية عبر دورات الإيجار [2]CEVA Logistics, "Reusable Thermal Packaging Adoption to Reach 70% Utilization," cevalogistics.com. عمليات الاندماج بين شبكات المستودعات المحكومة الحرارة تضيف قدرات بالقرب من مجمعات التقنية الحيوية في أمريكا الشمالية وأوروبا الغربية، مما يحرر صانعي الأدوية للتركيز على خطوط أنابيب البحث.

تفويضات الحكومة للوجستيات الخضراء تعزز الحلول المحايدة الكربون

حزمة "Fit for 55" للاتحاد الأوروبي تتطلب من الشاحنين الكبار الكشف عن انبعاثات النطاق الثالث من عام 2024، مما يثير اندفاعاً للنقل منخفض الكربون المُتحقق منه. مشغلو سوق 3PL يستجيبون بأساطيل كهربائية البطارية في المسارات قصيرة المدى، وخيارات الزيت النباتي المعالج بالهيدروجين للنقل بالشاحنات الإقليمية، ولوحات تحكم آلية تحول بيانات الوقود إلى مقاييس كربونية. بينما اعتماد الناقلين يبقى أقل من 5% من إجمالي حجم الممر، الرواد الأوائل يجربون نماذج رسوم تشارك وفورات التكلفة من عدد أقل من جالونات الديزل المحروقة. العملاء في قطاعات مثل الموضة والإلكترونيات يدمجون بالفعل أهداف الانبعاثات في بطاقات نقاط المناقصات، مما يعطي الناقلين الذين لديهم خطط تخفيض ملموسة ميزة في التسعير.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| احتقان الموانئ وتقلبات التكلفة | −0.8% | خطوط الشحن العالمية الرئيسية | قصير الأجل (≤ 2 سنوات) |

| نقص العمالة في القيادة والمستودعات | −0.7% | اقتصاديات منظمة التعاون الاقتصادي والتنمية | متوسط الأجل (3-4 سنوات) |

| ارتفاع تكاليف العقارات الصناعية | −0.6% | مراكز اللوجستيات من الدرجة الأولى في جميع أنحاء العالم | متوسط الأجل (3-4 سنوات) |

| قواعد إقامة البيانات التي تحد من WMS السحابي | −0.5% | المناطق ذات قيود تدفق البيانات الصارمة | طويل الأجل (5+ سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات التكلفة المحفوزة باحتقان الموانئ

الاختناقات في البوابات الرئيسية تحفز تقلبات واسعة في أسعار المحيطات الفورية ورسوم احتجاز الهيكل. الشاحنون يفضلون الآن الاتفاقيات ربع السنوية المتحركة بدلاً من الاتفاقيات متعددة السنوات، مما يحافظ على مساحة للمناورة عندما ينفجر وقت مكوث الميناء. مقدمو سوق 3PL يحمون أنفسهم بتأمين مساحة فناء فائض في الداخل ونشر مواقع تحويل فورية لتحويل الشحن إلى السكك الحديدية في نفس اليوم. تغذيات البيانات في الوقت الفعلي من أنظمة تشغيل المحطات ترشد حجز الفترات الديناميكية، بحيث تصل الشاحنات فقط عندما تجلس الحاوية جاهزة للعجلات.

نقص عمالة السائقين والمستودعات

من المتوقع أن تواجه اقتصاديات منظمة التعاون الاقتصادي والتنمية نقصاً مشتركاً في أكثر من 7 ملايين سائق بحلول عام 2028، وأجور المستودعات في العقد الحضرية الأمريكية تضاعفت منذ عام 2020. العمالة تمثل الآن أكثر من 40% من مصاريف التشغيل للعديد من الناقلين. رداً على ذلك، يقوم المشغلون بتركيب روبوتات من البضائع إلى الشخص، والهياكل الخارجية، وبرامج تخطيط القوى العاملة التي تقرن المهام عالية المهارة مع الطاقم المخضرم بينما توجه المصاعد الثقيلة المتكررة إلى الآلات. خطوط أنابيب التدريب المهني في وسط أوروبا وأجزاء من آسيا توفر الراحة، لكن الرياح المعاكسة الديمغرافية تحافظ على دوران مرتفع بعناد، مما يخفف من توسيع الهوامش عبر سوق 3PL.

تحليل القطاعات

حسب الخدمة: إدارة النقل المحلي تمدد الصدارة

استحوذت إدارة النقل المحلي على 45% من حجم سوق 3PL في عام 2024 - ما يعادل تقريباً 522 مليار دولار أمريكي - ومن المتوقع أن تنمو بمعدل 5.9% سنوياً حتى عام 2030. منصات الشحن القائمة على التطبيقات تغذي الأسعار في الوقت الفعلي في محركات المناقصات، مما يرفع معدلات القبول الأولية ويقلل نسب الأميال الفارغة. إطلاق طرق التجارة الإلكترونية في نفس اليوم والبصمات الإقليمية للتسليم الدقيق يكثف الطلب على النقل المباشر من نقطة إلى نقطة ومجموعات الحليب داخل الحدود الوطنية.

سوق 3PL يرى أيضاً إدارة النقل الدولي تواجه نمواً أبطأ حيث تعقد المخاطر الجيوسياسية والجداول المحيطية المتقلبة التخطيط. التخزين والتوزيع ذو القيمة المضافة يستفيد من اللامركزية في المخزون: تجار التجزئة يضعون المخزون أقرب إلى مجمعات العملاء، مما يدفع المشغلين لتحديث المباني بأرفف مكوكية عالية الكثافة وخطوط معالجة المرتجعات في الموقع. الطريق يبقى الوسيلة المهيمنة، لكن السكك الحديدية متعددة الوسائط تستحوذ على حصة في الممرات الأطول من 900 كيلومتر حيث تنافس الموثوقية الآن النقل بالشاحنات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: التصنيع ما زال مهيمناً، الرعاية الصحية تتفوق على الجميع

حقق التصنيع 29% من حصة سوق 3PL في عام 2024، مما يترجم إلى حوالي 337 مليار دولار أمريكي من الإيرادات. موردو الدرجة الأولى يعتمدون على رحلات الحليب في الوقت المناسب من مراكز التسلسل التي تغذي خطوط الإنتاج كل 90 دقيقة، مما يؤمن حجماً على مدار السنة للنقل التعاقدي المخصص. مع ذلك، علوم الحياة والرعاية الصحية تتجاوز جميع القطاعات بمعدل نمو سنوي مركب متوقع قدره 7.4%. المستودعات المتخصصة التي تتميز بالطاقة الاحتياطية، والخرائط المُتحقق منها، والحجرات متعددة المناطق تمتص الآن شريحة أكبر من البناءات الجديدة للسلسلة الباردة في الولايات المتحدة وألمانيا.

التجزئة والتجارة الإلكترونية، رغم النضج، تبقى حيوية لسوق 3PL حيث بقالة القنوات الشاملة تحول مساحة مؤخرة المتجر إلى كبسولات تسليم دقيق. تدفقات السيارات تتكثف على طول ممر الولايات المتحدة والمكسيك، حيث ممرات مكوك المكونات تدعم التجميع النهائي داخل أمريكا الشمالية. العلامات التجارية للتقنية والإلكترونيات تحول إلى الشحن المباشر من المصنع للمستهلك، مما يتطلب تخطيطات مراكز توزيع متعددة المستأجرين مع أقفاص أمنية ودورات إصدار برمجيات سريعة لمواكبة تجديدات SKU المتكررة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب النموذج اللوجستي: قليل الأصول يهيمن، المختلط يكتسب سرعة

الشبكات قليلة الأصول قادت 55% من إيرادات سوق 3PL في عام 2024، دليل على أن الشاحنين يقدرون هياكل التكلفة المتغيرة أثناء التحولات الاقتصادية. الوسطاء ينشرون لوحات تحميل خوارزمية وبطاقات نقاط توجه الشحن نحو الناقلين ذوي السجلات العالية في الوقت المحدد وقليلة الضرر. مع ذلك، النهج المختلط - خلط المحطات المملوكة أو المبردات مع القدرة التعاقدية - يتوسع بأسرع معدل عند 6.4% معدل نمو سنوي مركب، مقدماً تحكماً دقيقاً للشحن الحساس للحرارة أو عالي القيمة بينما يحافظ على مرونة الميزانية العمومية.

مقدمو الخدمات كثيفو الأصول يبقون أساسيين حيث يكون الامتثال غير متسامح - مكونات نووية، سوائل بكميات كبيرة، وأدوية تحت الصفر. يستثمرون في مقطورات مجهزة بالتحكم عن بُعد، وبرامج خلجان الغسيل، وميكانيكيين داخليين لضمان وقت التشغيل. عبر سوق 3PL، العديد من الوسطاء يؤجرون الآن مساحة الرصيف المتقاطع في المناطق الحضرية الأساسية لتجهيز الشحن مسبقاً، مما يطمس الخطوط بين الإدارة الخالصة وملكية الأصول.

التحليل الجغرافي

آسيا والمحيط الهادئ تحتفظ بـ 41.3% من إيرادات سوق 3PL وتحقق أفضل معدل نمو سنوي مركب إقليمي قدره 6.0%. قواعد التصنيع تواصل التنويع خارج الصين، مما يؤجج ممرات متعددة الوسائل من مدينة هو تشي مينه إلى بانكوك وما بعدها إلى موانئ المياه العميقة. منصات الجمارك الرقمية في سنغافورة تقلل وقت التخليص إلى أقل من ساعتين، بينما أحجام طرود التجارة الإلكترونية في إندونيسيا تضاعفت ثلاث مرات منذ عام 2022، مما يتطلب مراكز فرز آلية جديدة. المشاريع الرأسمالية تحت خطة الموانئ الخضراء اليابانية تضيف مساحة رصيف السلسلة الباردة، مما يتيح الواردات المباشرة لحمولات اللقاحات.

أمريكا الشمالية تحتل المرتبة الثانية في حجم سوق 3PL ويتم إعادة تشكيلها من قبل التوطين القريب. لاريدو، تكساس، تستضيف الآن مخزون مستودعات أكثر من ميناء سافانا حيث يرحل الشاحنون البضائع للتوزيع القاري السريع. سلاسل متعددة الوسائط قصيرة المدى تقلل رحلات الهيكل الفارغة، والخدمة السكك الحديدية الموحدة عبر شبكة CPKC تقلم عبور العبور الواحد بيوم كامل. نقص السائقين يدفع الأساطيل نحو جدولة المقاعد المنزلقة وجرارات الفناء المتحكم بها عن بُعد، مما يرفع دوران الأصول بينما يوفر ساعات العمل.

سوق 3PL في أوروبا يصارع مع تكاليف الانبعاثات تحت نظام تداول انبعاثات الاتحاد الأوروبي الموسع. خطوط الشحن يجب أن تشتري بدلات تغطي 70% من إنتاج السفن في عام 2025، مما يدفع الشحن من المحيط إلى السكك الحديدية على طرق البحار القصيرة حيث تدعي القاطرات الكهربائية ائتمانات انبعاثات صفرية. لوائح FuelEU Maritime وReFuelEU Aviation تضيف انضباطاً إضافياً، مما يجبر الناقلين على خلط الوقود منخفض الكربون. مقدمو الخدمات الذين يوثقون التخفيضات المعتمدة يؤمنون عقوداً مع العلامات التجارية تحت ضغط لتلبية الإفصاحات المناخية.

المشهد التنافسي

سوق 3PL يبقى مجزأ. المدمجون العالميون مثل DHL Supply Chain وKuehne + Nagel وDSV يتفاوضون على عقود شاملة تجمع الجوي والمحيطي والميل الأخير. المتخصصون الإقليميون يركزون على مناطق الخدمة العالية - الأدوية المحكومة الحرارة في بنلوكس، ومراكز تسلسل السيارات في المكسيك، أو التسليم الدقيق في جنوب شرق آسيا. عمليات الاندماج والاستحواذ الأخيرة تؤكد السباق للتوسع: DSV وافقت على استحواذ Schenker مقابل 14.3 مليار يورو، مما ينشئ عملاقاً مدمجاً بمبيعات أولية قدرها 44 مليار دولار أمريكي وبصمة تمتد عبر 90 دولة.

التكنولوجيا تميز الفائزين بشكل متزايد. منصات الذكاء الاصطناعي تتنبأ بطلب مستوى الممر قبل أسابيع، مما يتيح للمخططين حجز الجرارات والأرصفة قبل فترات الذروة. مشغلو المستودعات ينشرون روبوتات محمولة مستقلة تضاعف معدلات الاختيار وتحسن دقة المخزون إلى ما يزيد عن 99.5%. شبكات الشحن الرقمية تجذب شاحني السوق المتوسط بأسعار شفافة ولوحات تحكم ETA في الوقت الفعلي، مما يعيد تشكيل التوقعات عبر سوق 3PL الأوسع.

فرص المساحة البيضاء تستمر. ممرات الرعاية الصحية المخصصة بين بوسطن وبازل، وتسليم الطرود قريب الصفر الكربوني في عواصم الاتحاد الأوروبي الكثيفة، وساحات توحيد LTL عبر الحدود على طول حدود الولايات المتحدة والمكسيك جميعها تعد بنمو مربح للمشغلين المستعدين للاستثمار. لكن تهديدات الأمن السيبراني المتزايدة وقواعد إقامة البيانات تجبر مقدمي الخدمات الحذرين على بناء حالات السحابة السيادية أو مخاطرة العقوبات التنظيمية. مع ارتفاع تعقيد الخدمة، يلوح تهديد إزالة الوساطة للاعبين البطيئين في التحديث.

قادة صناعة 3PL

-

DHL Supply Chain & Global Forwarding

-

Kuehne + Nagel International AG

-

GXO Logistics

-

C.H. Robinson Worldwide Inc.

-

DSV A/S

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يناير 2025: DHL Supply Chain استحوذت على Inmar Supply Chain Solutions، مضيفة 14 مركز لوجستيات عكسية و800 مشارك إلى شبكتها الأمريكية.

- يناير 2025: Symbotic اشترت وحدة الأنظمة المتقدمة والروبوتيات من Walmart مقابل 200 مليون دولار أمريكي لتعميق الأتمتة في تسليم التجزئة.

- سبتمبر 2024: DSV وقعت لاستحواذ Schenker مقابل 14.3 مليار يورو (15.44 مليار دولار أمريكي)، منشئة كياناً مدمجاً بحوالي 39.3 مليار يورو (42.44 مليار دولار أمريكي) من الإيرادات.

- سبتمبر 2024: UPS أغلقت على Frigo-Trans وBPL، موسعة التخزين متعدد الحرارة ونقل السلسلة الباردة عبر أوروبا.

نطاق تقرير سوق 3PL العالمي

مقدم خدمات 3PL (الخدمات اللوجستية من طرف ثالث) يقدم خدمات لوجستية مستعان بها من مصادر خارجية، بما في ذلك إدارة جانب واحد أو أكثر من أنشطة الشراء والتسليم. في عالم الأعمال، 3PL يشير إلى أي عقد خدمة يتضمن تخزين أو شحن البنود. تحليل خلفية كامل لسوق الخدمات اللوجستية من طرف ثالث العالمي، بما في ذلك تقييم الاقتصاد ومساهمة القطاعات في الاقتصاد، وحصة سوق الخدمات اللوجستية من طرف ثالث، ونظرة عامة على السوق، وحجم سوق الخدمات اللوجستية من طرف ثالث، وتقدير للقطاعات الرئيسية، والاتجاهات الناشئة في قطاعات السوق، وديناميكيات السوق، والاتجاهات الجغرافية، وتأثير كوفيد-19 مشمولة في التقرير.

صناعة الخدمات اللوجستية من طرف ثالث مقسمة حسب الخدمات (النقل المحلي، النقل الدولي، والتخزين والتوزيع ذو القيمة المضافة)، المستخدمين النهائيين (السيارات، الطاقة، التصنيع، علوم الحياة والرعاية الصحية، التجزئة، التقنية، والمستخدمين النهائيين الآخرين)، والمنطقة (أمريكا الشمالية، أمريكا الجنوبية، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأوروبا). التقرير يقدم حجم سوق الخدمات اللوجستية من طرف ثالث والحصة وقيم التوقعات (مليار دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| إدارة النقل المحلي (DTM) | الطرق |

| السكك الحديدية | |

| الطيران | |

| الممرات المائية | |

| إدارة النقل الدولي (ITM) | الطرق |

| السكك الحديدية | |

| الطيران | |

| الممرات المائية | |

| التخزين والتوزيع ذو القيمة المضافة (VAWD) |

| السيارات |

| الطاقة والمرافق |

| التصنيع |

| علوم الحياة والرعاية الصحية |

| التقنية والإلكترونيات |

| التجزئة والتجارة الإلكترونية |

| السلع الاستهلاكية والسلع الاستهلاكية سريعة الحركة |

| الأغذية والمشروبات |

| أخرى |

| قليل الأصول (قائم على الإدارة) |

| كثيف الأصول (أسطول ومستودعات مملوكة) |

| مختلط |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| تشيلي | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إسبانيا | |

| إيطاليا | |

| هولندا | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| سنغافورة | |

| فيتنام | |

| إندونيسيا | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| تركيا | |

| إسرائيل | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| مصر | |

| نيجيريا | |

| كينيا | |

| باقي أفريقيا |

| حسب الخدمة | إدارة النقل المحلي (DTM) | الطرق |

| السكك الحديدية | ||

| الطيران | ||

| الممرات المائية | ||

| إدارة النقل الدولي (ITM) | الطرق | |

| السكك الحديدية | ||

| الطيران | ||

| الممرات المائية | ||

| التخزين والتوزيع ذو القيمة المضافة (VAWD) | ||

| حسب المستخدم النهائي | السيارات | |

| الطاقة والمرافق | ||

| التصنيع | ||

| علوم الحياة والرعاية الصحية | ||

| التقنية والإلكترونيات | ||

| التجزئة والتجارة الإلكترونية | ||

| السلع الاستهلاكية والسلع الاستهلاكية سريعة الحركة | ||

| الأغذية والمشروبات | ||

| أخرى | ||

| حسب النموذج اللوجستي | قليل الأصول (قائم على الإدارة) | |

| كثيف الأصول (أسطول ومستودعات مملوكة) | ||

| مختلط | ||

| حسب المنطقة | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إسبانيا | ||

| إيطاليا | ||

| هولندا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| سنغافورة | ||

| فيتنام | ||

| إندونيسيا | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| تركيا | ||

| إسرائيل | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| نيجيريا | ||

| كينيا | ||

| باقي أفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق 3PL؟

يقف سوق 3PL عند 1.16 تريليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.48 تريليون دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 5.1%.

أي فئة خدمة تنمو بأسرع معدل في سوق 3PL؟

إدارة النقل المحلي مُقررة للتوسع بمعدل 5.9% سنوياً حتى عام 2030، مدعومة بالتجارة الإلكترونية وطلب التسليم الدقيق.

لماذا آسيا والمحيط الهادئ حرجة لمقدمي خدمات 3PL؟

المنطقة تمتلك 41.3% من الإيرادات العالمية وتظهر معدل نمو سنوي مركب قدره 6.0%، مدعومة بتنويع التصنيع والتجارة الإلكترونية المتزايدة عبر الحدود.

كيف تؤثر قواعد اللوجستيات الخضراء على استراتيجيات 3PL؟

اللوائح مثل Fit-for-55 للاتحاد الأوروبي تجبر الشاحنين على تتبع انبعاثات النطاق الثالث، موجهة العقود إلى مقدمي الخدمات الذين يمكنهم التحقق من النقل منخفض الكربون.

ما الذي يدفع النمو في لوجستيات الأدوية؟

الاستعانة بمصادر خارجية للأدوية البيولوجية واللقاحات المحكومة الحرارة تدفع فئة فرعية للسلسلة الباردة تنمو أكثر من 10% سنوياً.

كيف يؤثر التوطين القريب على تدفقات الشحن في أمريكا الشمالية؟

ارتفاع المكسيك كأكبر شريك تجاري للولايات المتحدة يغذي 20,900 عبور شاحنة شهرياً، محفزاً الطلب على الشحن المكوكي وخدمات أبراج التحكم ثنائية اللغة.

آخر تحديث للصفحة في: