حجم وحصة السوق الألماني للمكونات الصيدلانية الفعالة (API)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

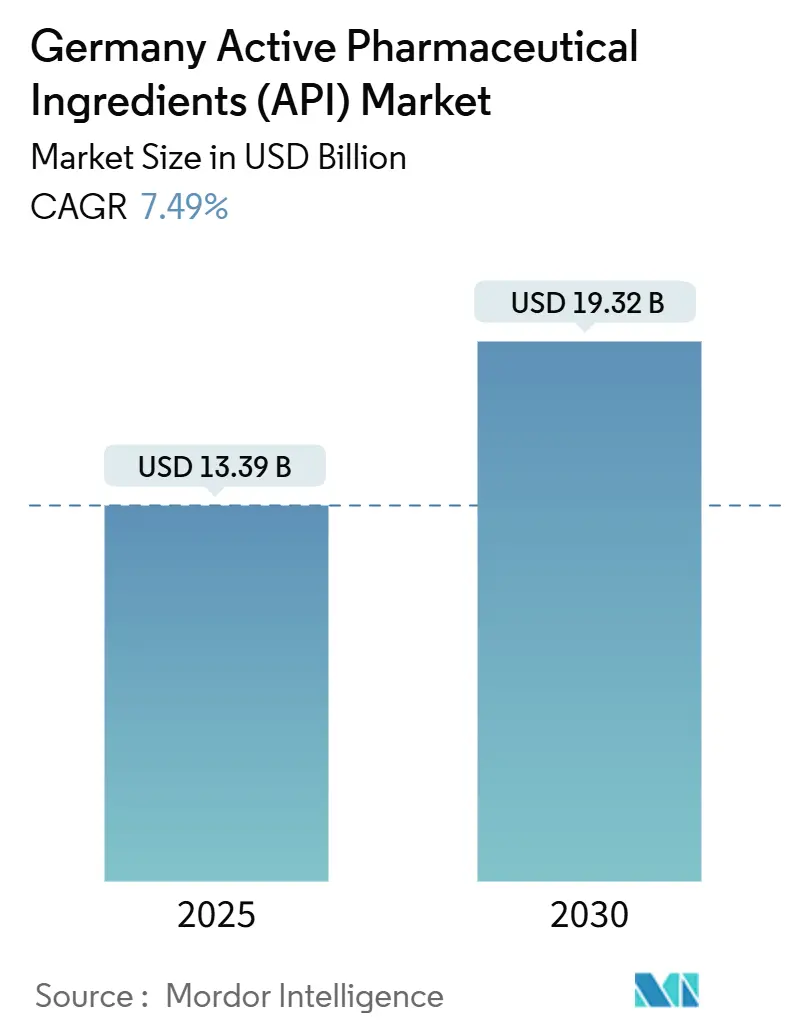

| حجم السوق (2025) | 13.39 مليار دولار أمريكي |

| حجم السوق (2030) | 19.32 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.49% CAGR |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الألماني للمكونات الصيدلانية الفعالة (API) من قبل موردور إنتليجنس

وصل حجم السوق الألماني للمكونات الصيدلانية الفعالة إلى 13.39 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 19.32 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 7.49%. يدعم هذا المسار التصاعدي الطلب المحلي القوي على المركبات عالية الفعالية، والحوافز الأوروبية التي تكافئ النقل القريب من الشاطئ، والتدفقات الرأسمالية المستدامة في مراكز التكنولوجيا الحيوية في بافاريا وهيسن. لقد التزمت الشركات متعددة الجنسيات الرائدة علنياً بتوسعات تقدر بمليارات الدولارات ترسخ القدرة طويلة المدى، بينما ترفع أنظمة التصنيع ذات التدفق المستمر وتعديلات التوأم الرقمي من إنتاجية المصانع وتعزز من القدرة التنافسية في التكاليف للسوق الألماني للمكونات الصيدلانية الفعالة. في الوقت نفسه، يؤدي تضخم الطاقة والمنافسة الآسيوية في الأسعار إلى ضغط الهوامش لخطوط الجزيئات الصغيرة المعيارية، مما يوجه المصنعين نحو مجالات الأورام والتكنولوجيا الحيوية ذات القيمة الأعلى. بشكل عام، يستفيد السوق الألماني للمكونات الصيدلانية الفعالة من بيئة سياسية تقدر أمان سلسلة التوريد والامتثال البيئي، مما يخلق حواجز دائمة أمام الداخلين الذين يفتقرون إلى العمق التقني وأوراق اعتماد الحوكمة البيئية والاجتماعية وحوكمة الشركات.

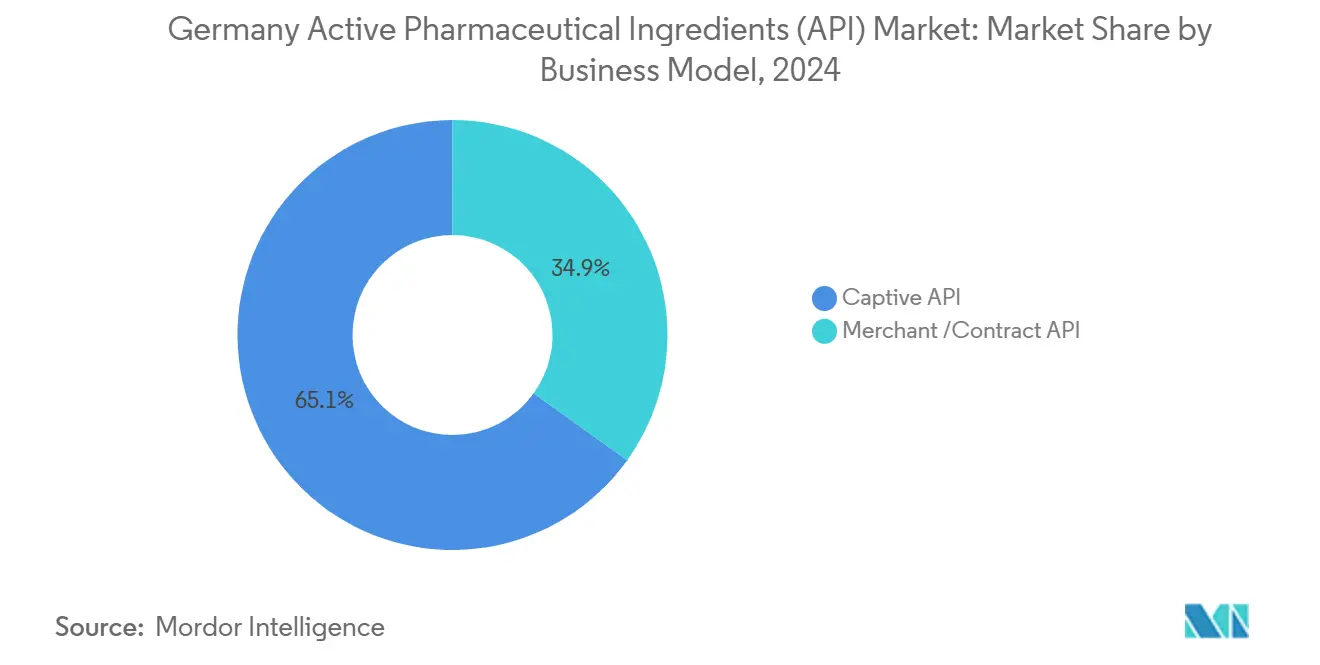

- حسب نموذج الأعمال، حققت المكونات الصيدلانية الداخلية 65.09% من حصة السوق الألماني للمكونات الصيدلانية الفعالة في 2024، بينما تتقدم المكونات التجارية بمعدل نمو سنوي مركب قدره 7.89% حتى عام 2030.

- حسب نوع التركيب، استحوذت المركبات الاصطناعية على 70.35% من حصة الإيرادات في 2024؛ بينما تتوسع مكونات التكنولوجيا الحيوية بمعدل نمو سنوي مركب قدره 7.96% حتى عام 2030.

- حسب حجم الجزيء، مثلت الجزيئات الصغيرة 68.50% من حجم السوق الألماني للمكونات الصيدلانية الفعالة في 2024، بينما تنمو العلاجات الجزيئية الكبيرة بمعدل نمو سنوي مركب قدره 8.02%.

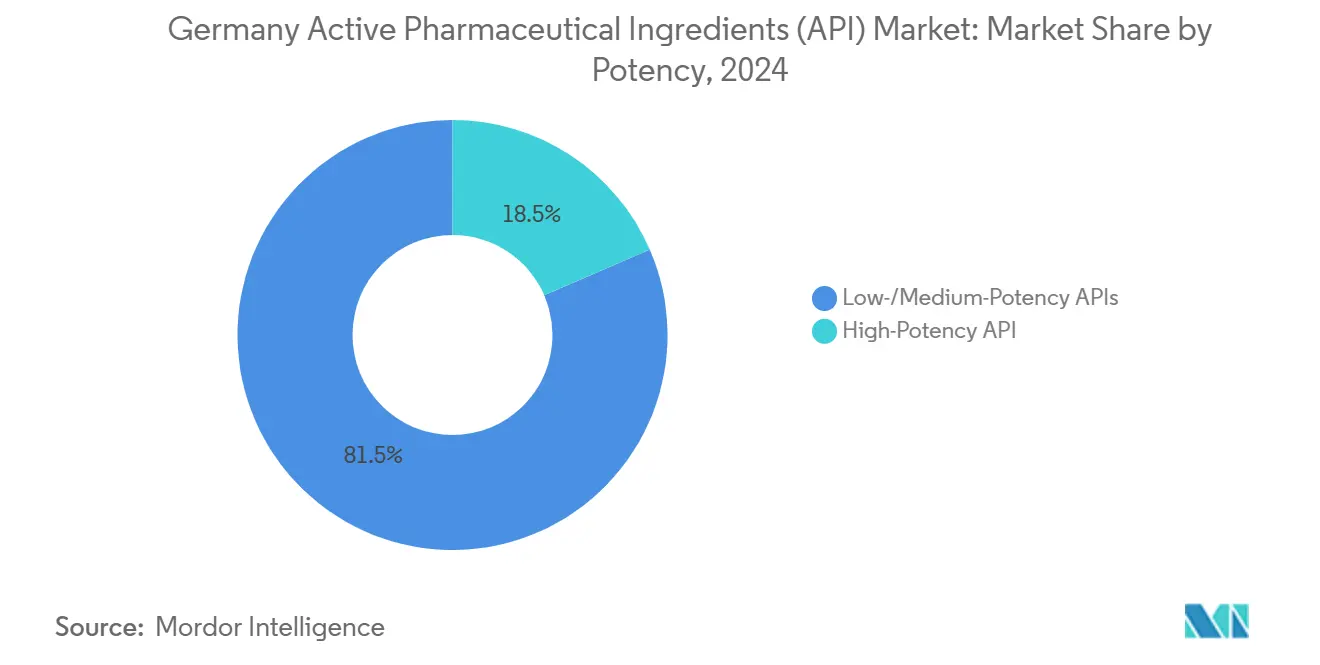

- حسب الفعالية، مثلت المنتجات منخفضة إلى متوسطة القوة 81.50% من الطلب في 2024؛ من المتوقع أن ترتفع مكونات عالية الفعالية بمعدل نمو سنوي مركب قدره 8.09% حتى عام 2030.

- حسب المجال العلاجي، تصدرت عوامل القلب والأوعية الدموية بحصة 28.71% من حجم السوق الألماني للمكونات الصيدلانية الفعالة في 2024، ومكونات الأورام تتقدم بمعدل نمو سنوي مركب قدره 8.16%.

- حسب المستخدم النهائي، هيمنت شركات الأدوية والتكنولوجيا الحيوية الصيدلانية على 72.56% من حصة السوق الألماني للمكونات الصيدلانية الفعالة في 2024، بينما تسجل منظمات التطوير والتصنيع التعاقدية/منظمات التصنيع التعاقدية أسرع معدل نمو سنوي مركب عند 7.92% حتى عام 2030.

اتجاهات ورؤى السوق الألماني للمكونات الصيدلانية الفعالة (API)

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب الألماني القوي على المكونات الصيدلانية عالية الفعالية المدفوع بخطوط إنتاج الأورام | +1.2% | ألمانيا، مع انتشار إلى أسواق الاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| الحوافز على مستوى الاتحاد الأوروبي للنقل القريب من الشاطئ للمكونات الصيدلانية الحرجة بعد صدمات إمداد كوفيد-19 | +0.9% | ألمانيا ومنطقة الاتحاد الأوروبي الأوسع | طويل المدى (≥ 4 سنوات) |

| تجمعات استثمار التكنولوجيا الحيوية المتزايدة في هيسن وبافاريا الداعمة للمكونات البيولوجية | +0.8% | التركز الإقليمي في هيسن وبافاريا | متوسط المدى (2-4 سنوات) |

| التبني المتسارع لتصنيع التدفق المستمر في منظمات التطوير والتصنيع التعاقدية الألمانية | +0.7% | ألمانيا، مع إمكانية تصدير التكنولوجيا | قصير المدى (≤ 2 سنة) |

| التمويل العام للـ"الكيمياء الخضراء" لتلبية المعايير الألمانية الصارمة للحوكمة البيئية والاجتماعية وحوكمة الشركات | +0.6% | ألمانيا، مع تأثير تنظيمي أوروبي | طويل المدى (≥ 4 سنوات) |

| تعديلات التوأم الرقمي/الصناعة 4.0 لتحسين العائد في مصانع المكونات الصيدلانية القديمة | +0.5% | ألمانيا، مع نقل التكنولوجيا العالمي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب القوي على المكونات الصيدلانية الفعالة عالية الفعالية للأورام

تحصل المكونات الصيدلانية الفعالة عالية الفعالية (HPAPIs) الآن على أسعار متميزة لأن متطلبات الاحتواء الصارمة تقيد القدرة العالمية. يوضح سجل لونزا لمدة 30 عاماً في احتواء المكونات عالية الفعالية كيف تصبح المعرفة المتراكمة حاجزاً دفاعياً. يكرر المنتجون الألمان هذه الاستراتيجية، مستفيدين من خطوط إنتاج الأورام التي تتجاوز الآن 160 مشروع تطوير عبر شركات التكنولوجيا الحيوية البافارية لضمان العقود طويلة المدى. يقلل التأثير الشبكي للخبرة المتجمعة في الأورام من تكاليف المعاملات ويسرع نقل التكنولوجيا، مما يقوي قبضة ألمانيا على هذا القطاع المعقد وذي الهوامش الأعلى من السوق الألماني للمكونات الصيدلانية الفعالة.

حوافز الاتحاد الأوروبي للنقل القريب من الشاطئ للمكونات الصيدلانية الحرجة

يخصص قانون الأدوية الحرجة للاتحاد الأوروبي 80 مليون يورو لتقليل الاعتماد على الموردين الآسيويين، وهي سياسة تفيد السوق الألماني للمكونات الصيدلانية الفعالة بشكل غير متناسب لأن البلاد تستضيف بالفعل أفضل البنية التحتية للممارسات التصنيعية الجيدة في فئتها. تثير المخاطر الجيوسياسية المتزايدة - التي يجسدها قانون مكافحة التجسس الموسع في الصين - عدم اليقين في الامتثال للمستوردين الأوروبيين وتميل بالمصادر نحو المصانع المحلية. مع مواجهة المفتشين لقيود السفر والتعرض القانوني في آسيا، يتمتع المصنعون الألمان بـ"علاوة أمان" تخفف من ضغط الهوامش.

تجمعات استثمار التكنولوجيا الحيوية في هيسن وبافاريا

حصلت 540 شركة تكنولوجيا حيوية في بافاريا على تمويل قدره 910 مليون يورو في 2024، أي ما يقرب من ضعف العام السابق. تكمل هيسن هذه الحيوية: سيكون مرفق BioSpring RNA في أوفنباخ من بين الأكبر في العالم ويضيف عدة مئات من ملايين اليورو في القدرة. تغذي القرب الجغرافي بين معاهد البحث والشركات الناشئة والمصانع الكبيرة توسيع المكونات البيولوجية بشكل أسرع، وهو قطاع ينمو بما يقرب من 8% سنوياً داخل السوق الألماني الأوسع للمكونات الصيدلانية الفعالة.

تبني تصنيع التدفق المستمر

يمكن لخطوط التدفق المستمر رفع العائدات بنسبة 40% مع تقليل الفضلات واستخدام الطاقة، مما يتماشى تماماً مع أهداف الحوكمة البيئية والاجتماعية وحوكمة الشركات الألمانية. تدمج CordenPharma هذه الأنظمة في بناء ببتيد بقيمة 900 مليون يورو وقد ضمنت بالفعل 3 مليارات يورو في عقود GLP-1 متعددة السنوات[1]المصدر: BMBF، "Bekanntmachung"، bmbf.de . تتحقق مزايا المحرك المبكر لأن تركيبات التدفق المستمر تتطلب خبرة عميقة في التحكم في العمليات التي لا تزال تفتقر إليها معظم المنافسين منخفضي التكلفة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصاعد تكاليف الغاز الطبيعي والكهرباء مما يضغط على هوامش المكونات الصيدلانية | -1.8% | ألمانيا، مع آثار أوسع على الاتحاد الأوروبي | قصير المدى (≤ 2 سنة) |

| المنافسة السعرية الشديدة من الواردات الهندية والصينية في الفئات غير المحمية | -1.2% | عالمي، مع ضغط خاص على المصنعين الألمان | متوسط المدى (2-4 سنوات) |

| متطلبات تقديم التغييرات المعقدة تحت وكالة الأدوية الأوروبية ووكالة الأدوية الفيدرالية الألمانية | -0.7% | ألمانيا والولايات القضائية التنظيمية للاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| نقص العمالة الماهرة في مرافق الاحتواء العالي | -0.5% | ألمانيا، مع انتشار إلى أسواق الاتحاد الأوروبي المتخصصة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد تكاليف الغاز الطبيعي والكهرباء

يوفر الغاز الطبيعي 30% من احتياج الطاقة للكيماويات الأساسية في ألمانيا، لذا تضغط الارتفاعات في الأسعار الفورية على هوامش المكونات الصيدلانية بشدة بين الخطوط كثيفة الاستهلاك للطاقة. انخفضت أرباح القطاع بنسبة 12% بين 2018 و2024، مما دفع شركات مثل Chemische Fabrik Berg لإجراء تدقيقات طاقة شاملة. بينما تجري تعديلات الطاقة الشمسية والكتلة الحيوية، قد يدفع ضغط التدفق النقدي قصير المدى بعض المصانع الصغيرة لتقليل الإنتاج أو إعادة التركيز على المكونات عالية الفعالية المتميزة التي تمتص تضخم التكاليف.

المنافسة السعرية من الواردات الهندية والصينية

تغطي الواردات 67% من شهادات المكونات الصيدلانية المسجلة في أوروبا، مع هيمنة الموردين الهنود والصينيين على المضادات الحيوية والمسكنات الحساسة للسعر. تواجه الشركات الألمانية هذا بمضاعفة التركيز على الجزيئات المعقدة ومجالات التكنولوجيا الحيوية، إلا أن القطاعات السلعية تبقى معرضة. توافر البدائل الأرخص يقيد السوق الألماني للمكونات الصيدلانية الفعالة من تمرير العبء الكامل لتضخم الطاقة إلى الشركات المصنعة للمستحضرات النهائية.

تحليل القطاعات

حسب نموذج الأعمال: هيمنة الإنتاج الداخلي تدعم أمان التوريد

مثلت العمليات الداخلية 65.09% من إيرادات 2024، مما يؤكد تفضيل شركات الأدوية الكبيرة لسلاسل التوريد الآمنة والمتكاملة عمودياً. يساوي حجم السوق الألماني للمكونات الصيدلانية الفعالة للخطوط الداخلية 8.72 مليار دولار أمريكي في 2025، ويستمر النمو مع قيام الشركات بتدويل إنتاج المركبات الحرجة للمهام في الأورام والسكري. ومع ذلك، تتقدم الخطوط التجارية بمعدل نمو سنوي مركب 7.89% مع توسع منظمات التطوير والتصنيع التعاقدية للقدرة المتخصصة. يمثل برنامج الببتيد بقيمة 900 مليون يورو من CordenPharma هذا التحول، مما يسمح لرعاة الأدوية بمرونة القدرة دون نشر رؤوس أموال جديدة. على المدى القريب، ستتعايش النماذج الداخلية والتجارية، مع قيام الرعاة بتخصيص الكيميائيات غير الأساسية للشركاء الخارجيين بينما يحمون المنتجات الرائجة المحمية ببراءات الاختراع.

يزدهر مقدمو الخدمات التجارية على الخبرة العميقة في الممارسات التصنيعية الجيدة والإلمام التنظيمي والقدرة على التطوير المشترك للعمليات التي تضغط الوقت إلى العيادة. بحلول 2030، من المتوقع أن تتجاوز الشريحة التجارية 7 مليارات دولار، مما يعكس موقع ألمانيا كالمعيار الذهبي التنظيمي للاتحاد الأوروبي. بالإضافة إلى ذلك، تجتذب الخطوط التجارية الشركات الصغيرة والمتوسطة التي تطور أدوية الأمراض النادرة التي تفتقر للحجم لتبرير المرافق الداخلية. مع نضج السوق الألماني للمكونات الصيدلانية الفعالة، من المرجح أن تهيمن استراتيجيات المصادر المزدوجة التي تمزج بين التوريد الداخلي والخارجي على كتيبات تخفيف المخاطر.

حسب نوع التركيب: المكونات البيولوجية تعيد تشكيل نماذج التصنيع

حققت الجزيئات الاصطناعية 70.35% من الإنفاق في 2024، أو ما يقرب من 9.42 مليار دولار أمريكي من حجم السوق الألماني للمكونات الصيدلانية الفعالة. تدعم هذا التقدم الكيميائيات الناضجة ومعرفة العمليات والمصادر السليمة للمواد الأولية البتروكيماوية. إلا أن المكونات الصيدلانية التكنولوجية الحيوية تتوسع بمعدل نمو سنوي مركب 7.96%، مع إعادة تعريف الحمض النووي الريبي المرسل والببتيدات والنواقل الفيروسية لبصمات المصانع. يمكن لمركز mRNA في هالة من Wacker بقيمة 110 مليون دولار أمريكي توريد 200 مليون جرعة لقاح سنوياً. مثل هذه الأصول تسرع تبني المفاعلات الحيوية ذات الاستخدام الواحد والتنقية المتقدمة، وهي مهارات لا تتكرر بسهولة في أماكن أخرى.

مع اختراق البيولوجيا لخطوط إنتاج الأورام والأيض والأمراض النادرة، تنتقل مجموعات مهارات العمليات من التركيب الصلبي إلى تحسين زراعة الخلايا واللوني. يدفع هذا التحول أسعار البيع المتوسطة للأعلى، مما يخفف من تضخم تكاليف المواد الخام. بحلول 2030، تسير المكونات البيولوجية على المسار الصحيح للاستحواذ على أكثر من 35% من إيرادات السوق الألماني للمكونات الصيدلانية الفعالة، مما يضيق تدريجياً الفجوة التاريخية مع الشركات الراسخة الاصطناعية.

حسب حجم الجزيء: الجزيئات الكبيرة تقود النمو المتميز

لا تزال الجزيئات الصغيرة تسيطر على 68.50% من المبيعات - أو 9.16 مليار دولار أمريكي - في 2025. يضمن وصولها العلاجي الراسخ في أمراض القلب والأوعية الدموية والجهاز العصبي المركزي والأمراض المعدية طلباً أساسياً مستقراً. إلا أن البيولوجيا الجزيئية الكبيرة تتوسع بمعدل نمو سنوي مركب 8.02%، مضيفة 3.1 مليار دولار أمريكي إضافية حتى عام 2030. توضح عمليات بناء وسائط المخزن المؤقت مثل مشروع Rentschler Biopharma في لاوبهايم حجم البنية التحتية المطلوبة لدعم خطوط إنتاج الأحادية والعلاج الجيني.

تزيد التعقيدات الهيكلية الأعلى للبيولوجيا من حواجز الدخول وتؤمن الأسعار المتميزة. علاوة على ذلك، تؤخر فترات الحصرية الممتدة تآكل الأدوية الجنيسة، مما يوفر تحوطاً للإيرادات للمصانع المستعدة للاستثمار في مخمرات الفولاذ المقاوم للصدأ والبيئات المتحكمة. لذلك تعمل حصة السوق الألماني للمكونات الصيدلانية الفعالة للبيولوجيا كمؤشر لمحور القطاع الاستراتيجي نحو العلاجات المستهدفة.

حسب الفعالية: المكونات عالية الفعالية تحصل على أقساط استراتيجية

تمثل المكونات الصيدلانية التقليدية 81.50% من الكميات لكن أقل من 60% من إيرادات الدولار لأن الخطوط عالية الفعالية تتمتع بهوامش فائقة. تتوسع كميات المكونات عالية الفعالية بمعدل نمو سنوي مركب 8.09%، متفوقة على السوق الألماني الإجمالي للمكونات الصيدلانية الفعالة. غالباً ما تتطلب المرشحات الجديدة للأورام مستويات احتواء OEB 4-5، وقد بنت الشركات الألمانية بالفعل غرف نظيفة منفصلة وأجنحة ضغط سلبي ونقل مسحوق آلي، مما يردع الداخلين منخفضي التكلفة.

ترفع الكثافة الرأسمالية الأعلى من تكاليف التبديل للعملاء، مما يشجع اتفاقيات التوريد طويلة المدى التي تستقر التدفقات النقدية. هذا مهم بشكل خاص مع تحدي تقلبات أسعار الطاقة لتخطيط التكاليف. توقع أن تتجاوز المكونات عالية الفعالية عتبة الإيرادات 25% بحلول 2030، مما يرسخ دور ألمانيا كأأمن مورد في الاتحاد الأوروبي للمواد الفعالة السامة للخلايا والهرمونية.

حسب المجال العلاجي: الأورام تسرع تطور السوق

تصدرت المواد الفعالة للقلب والأوعية الدموية بـ28.71% من الإيرادات في 2024 بناءً على امتيازات الستاتين ومضادات ارتفاع ضغط الدم الناضجة، إلا أن النمو يصل لمرحلة الاستقرار. في هذه الأثناء، تنمو مكونات الأورام بمعدل نمو سنوي مركب 8.16%، مضيفة 1.6 مليار دولار أمريكي إلى حجم السوق الألماني للمكونات الصيدلانية الفعالة بحلول 2030. أكثر من 30% من خطوط البحث والتطوير العالمية تستهدف السرطان الآن، وتستضيف مجمعات الأورام الألمانية بالفعل 160 مشروعاً.

تساهم مكونات الأمراض المعدية واضطرابات الأيض والجهاز العصبي المركزي والجهاز التنفسي كل منها بنمو منتصف خانة واحدة، مما يوازن تعرض المحفظة. يأتي الارتفاع المستقبلي من مترافقات الأجسام المضادة والأدوية (ADCs)، التي تدمج استهداف البيولوجيا مع رؤوس حربية عالية الفعالية، وهو مزيج مثالي لنقاط القوة المزدوجة لألمانيا في البيولوجيا والاحتواء

حسب المستخدم النهائي: منظمات التطوير والتصنيع التعاقدية تستفيد من رياح الاستعانة بمصادر خارجية

مثل الطلب المباشر للأدوية 72.56% من السوق الألماني للمكونات الصيدلانية الفعالة في 2024. ومع ذلك، تتزايد الاستعانة بمصادر خارجية من الرعاة الكبار للتركيب غير الأساسي، مما يمنح منظمات التطوير والتصنيع التعاقدية مساراً بمعدل نمو سنوي مركب 7.92%. يمكّن القرب من منظمي الاتحاد الأوروبي وحماية الملكية الفكرية القوية ومجمعات المواهب العميقة منظمات التطوير والتصنيع التعاقدية الألمانية من فرض نقاط أسعار متميزة مقابل نظرائها الآسيويين، خاصة للدفعات الممارسات التصنيعية الجيدة المستخدمة في تجارب المرحلة الأولى/الثانية.

تشكل منظمات البحث التعاقدية والأوساط الأكاديمية قطاعاً متخصصاً لكن حرجاً للعمليات المبكرة قليلة الحجم، وغالباً ما تسجل نفس منظمات التطوير والتصنيع التعاقدية عندما تدخل المركبات التطوير المتأخر. تفيد الحدود الضبابية بين الإنتاج السريري والتجاري مقدمي الخدمات الذين يقدمون قدرات من المهد إلى الإطلاق، مما يعزز مكانة ألمانيا كمتجر شامل لمبدعي الأدوية في الاتحاد الأوروبي

التحليل الجغرافي

يستفيد السوق الألماني للمكونات الصيدلانية الفعالة من نظام تنظيمي تديره وكالة الأدوية الفيدرالية ووكالة الأدوية الأوروبية يوفر جداول زمنية شفافة ومسارات اعتراف متبادل، مما يقلل من احتكاك الامتثال للمصدرين في الدول المجاورة. تدفق منح التحول الرقمي وإعانات الكيمياء الخضراء من الوزارة الفيدرالية للتعليم والبحوث الألمانية الموارد العامة في تحديث المصانع، مما يضاعف مضاعفات الاستثمار الخاص[1]المصدر: CordenPharma، "استثمار 900 مليون يورو في إنتاج ببتيد GLP-1"، cordenpharma.com .

تهيمن التجمعات الجنوبية على ابتكار التكنولوجيا الحيوية. يزدهر مركز بافاريا النجم حول ميونيخ على التعاون بين الجامعات والصناعة، مساهماً بـ910 مليون يورو في رؤوس أموال جديدة خلال عام 2024 وحده. تستفيد هيسن من عقد نقل فرانكفورت والتراث الكيميائي الكثيف؛ يرسو مصنع BioSpring RNA الضخم وموقع سانوفي للأنسولين بقيمة 1.3 مليار يورو سلسلة القيمة المحلية. تستضيف شمال ألمانيا مركز mRNA من Wacker، مما يمنح البلاد انتشاراً جغرافياً متوازناً للطرائق من الببتيدات إلى الأحماض النووية.

تميل اعتبارات أمان سلسلة التوريد أكثر بشراء الاتحاد الأوروبي نحو المرافق الألمانية. حوالي 67% من شهادات المكونات الصيدلانية لا تزال تشير إلى آسيا، إلا أن مسودة قائمة الأدوية الحرجة للاتحاد الأوروبي تعطي الأولوية للعقود مع المنتجين المحليين، مما يمنح السوق الألماني للمكونات الصيدلانية الفعالة أرضية طلب هيكلية. نفس الحوافز توجه رعاة الأدوية النادرة نحو منظمات التطوير والتصنيع التعاقدية الألمانية لتقليل مخاطر الجداول الزمنية للإطلاق والتوافق مع معايير الإفصاح عن الحوكمة البيئية والاجتماعية وحوكمة الشركات المطبقة عبر أسواق رؤوس الأموال في الاتحاد الأوروبي.

المشهد التنافسي

يحتفظ أكبر خمسة لاعبين بما يقدر بأقل من نصف إيرادات السوق الألماني للمكونات الصيدلانية الفعالة، مما يشير إلى تركز معتدل. يتبع القادة مثل بوهرنغر إنجلهايم وسانوفي وباير التكامل العمودي لتأمين التوريد لكنهم يرخصون أيضاً القدرة الفائضة لأطراف ثالثة، مما يسهل استخدام الأصول. تميل الاستثمارات نحو البيولوجيا والمكونات عالية الفعالية وخطوط الببتيد، وجميعها قابلة للدفاع ضد التوريد الآسيوي منخفض التكلفة.

يتوقف التمايز الاستراتيجي على تكنولوجيا التصنيع. تدعم مفاعلات التدفق المستمر والتوائم الرقمية والصيانة التنبؤية القائمة على الذكاء الاصطناعي مكاسب عائد تزيد عن 30% في المواقع المعدلة مثل مصنع روش للتشخيص في مانهايم [SCiencedirect.com]. في هذه الأثناء، تظهر تجارب الكيمياء الخضراء مثل مشروع IMPACTIVE من BAM كيف يمكن للكيمياء الميكانيكية تقليل بصمات المذيبات، مما يرضي كلاً من المنظمين والمستثمرين المهتمين بالحوكمة البيئية والاجتماعية وحوكمة الشركات.

تتزايد المنافسة أيضاً عبر عمليات الدمج والاستحواذ. شراء فاجرون في 2025 لـ Euro OTC & Audor Pharma يدمج توزيع المواد الخام ويؤمن الوصول للسوق المحلي. يركز الداخلون الجدد على mRNA ومكونات العلاج الخلوي، لكن يجب عليهم التغلب على حواجز رأس المال ونقص التدريب على الممارسات التصنيعية الجيدة وقانون الذكاء الاصطناعي المعلق للاتحاد الأوروبي الذي سيضيف خطوات التحقق الخوارزمية لضوابط العمليات.

قادة صناعة المكونات الصيدلانية الفعالة (API) الألمانية

-

Teva Pharmaceutical Industries Ltd

-

Pfizer Inc.

-

Novartis AG

-

BASF SE

-

Merck KGaA

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: أكملت مجموعة فاجرون استحواذها على Euro OTC & Audor Pharma، لتصبح ثاني أكبر مورد للمواد الخام في ألمانيا

- يونيو 2024: دشنت Wacker مركز كفاءة mRNA بقيمة 110 مليون دولار أمريكي في هالة بطاقة 80 مليون جرعة لقاح سنوياً

نطاق تقرير السوق الألماني للمكونات الصيدلانية الفعالة

المكون الصيدلاني الفعال (API) هو جزء من أي دواء ينتج تأثيراته. بعض الأدوية، مثل العلاجات المركبة، لها عدة مكونات فعالة لعلاج أعراض مختلفة أو العمل بطرق مختلفة. يتم إنتاجها باستخدام عمليات صناعية عالية التقنية خلال مرحلة البحث والتطوير ومرحلة الإنتاج التجاري.

السوق الألماني للمكونات الصيدلانية الفعالة (API) مقسم حسب نمط الأعمال (المكونات الداخلية والمكونات التجارية)، ونوع التركيب (الاصطناعي والتكنولوجيا الحيوية)، ونوع الدواء (الجنيس والماركة)، والتطبيق (أمراض القلب، الأورام، أمراض الرئة، الأعصاب، العظام، العيون، وتطبيقات أخرى). يقدم التقرير القيمة (بمليارات الدولار الأمريكي) للقطاعات المذكورة أعلاه.

| المكونات الصيدلانية الداخلية |

| المكونات الصيدلانية التجارية/التعاقدية |

| المكونات الصيدلانية الاصطناعية |

| مكونات التكنولوجيا الحيوية |

| الجزيء الصغير |

| الجزيء الكبير/البيولوجي |

| المكونات الصيدلانية عالية الفعالية |

| المكونات الصيدلانية منخفضة/متوسطة الفعالية |

| الأورام |

| القلب والأوعية الدموية |

| الأمراض المعدية |

| اضطرابات الأيض |

| الجهاز العصبي المركزي والأعصاب |

| الجهاز التنفسي |

| أخرى |

| شركات الأدوية والتكنولوجيا الحيوية الصيدلانية |

| منظمات التطوير والتصنيع التعاقدية/منظمات التصنيع التعاقدية |

| منظمات البحث التعاقدية والأوساط الأكاديمية |

| حسب نموذج الأعمال | المكونات الصيدلانية الداخلية |

| المكونات الصيدلانية التجارية/التعاقدية | |

| حسب نوع التركيب | المكونات الصيدلانية الاصطناعية |

| مكونات التكنولوجيا الحيوية | |

| حسب حجم الجزيء | الجزيء الصغير |

| الجزيء الكبير/البيولوجي | |

| حسب الفعالية | المكونات الصيدلانية عالية الفعالية |

| المكونات الصيدلانية منخفضة/متوسطة الفعالية | |

| حسب المجال العلاجي | الأورام |

| القلب والأوعية الدموية | |

| الأمراض المعدية | |

| اضطرابات الأيض | |

| الجهاز العصبي المركزي والأعصاب | |

| الجهاز التنفسي | |

| أخرى | |

| حسب المستخدم النهائي | شركات الأدوية والتكنولوجيا الحيوية الصيدلانية |

| منظمات التطوير والتصنيع التعاقدية/منظمات التصنيع التعاقدية | |

| منظمات البحث التعاقدية والأوساط الأكاديمية |

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية للسوق الألماني للمكونات الصيدلانية الفعالة؟

السوق مقدر بـ13.39 مليار دولار أمريكي في 2025 ومتوقع أن يصل إلى 19.32 مليار دولار أمريكي بحلول 2030.

أي قطاع ينمو بأسرع وتيرة؟

تقود مكونات الأورام بمعدل نمو سنوي مركب 8.16%، مدفوعة بتوسع خطوط إنتاج أدوية السرطان والأسعار المتميزة.

كم يبلغ حجم شريحة الإنتاج الداخلي؟

تحتل العمليات الداخلية 65.09% من إيرادات 2024 حيث تعطي الشركات الأولوية لأمان التوريد وحماية الملكية الفكرية.

لماذا تعتبر المكونات الصيدلانية عالية الفعالية مهمة؟

تقدم المكونات عالية الفعالية هوامش أعلى وحواجز دخول بسبب متطلبات الاحتواء، وتتوسع بمعدل نمو سنوي مركب 8.09%.

ما هو الدور الذي تلعبه منظمات التطوير والتصنيع التعاقدية في ألمانيا؟

تخدم منظمات التطوير والتصنيع التعاقدية الطلب المتزايد على الاستعانة بمصادر خارجية، مسجلة معدل نمو سنوي مركب 7.92% بتوفير قدرة متخصصة قريبة من عملاء الاتحاد الأوروبي.

آخر تحديث للصفحة في: